Втб сбр что это

Обновлено: 25.04.2024

Обращалась в данное отделение 03.12.2021 за «раскрытием» номинального счёта. При продаже комнаты пришлось самостоятельно проводить сделку и воспользоваться только СБР Жилищной экосистемы ВТБ «Метр квадратный». К М2 никаких претензий, всё чётко, жаль, что к моменту выхода на сделку по комплексной услуге «Покупка онлайн» можно было оформить только квартиры. По договору СБР Покупатель или Продавец после регистрации перехода права собственности должен принести ДКП с отметками Росреестра в ДО Римский или ДО Пушечный. После проверки документов мне, Продавцу, М2 переводит деньги. Мне ближе было до Римский.

В общем, выводы от общения с сотрудниками данного отделения: на них навесили дополнительно функции М2, которые им не нравятся. Когда я обратилась к первому сотруднику, он сделал круглые глаза, что знать не знает о чём речь, но Вы подождите. Пока ждала, ко мне обратилась 2 сотрудник, выслушав меня, быстро перевела «стрелки» на 3 сотрудника, который очень быстро и категорично ответил мне отказом: обращайтесь в М2. Спасибо Амине А., которая сопровождала договор СБР, она связалась с этим сотрудником (да и вообще всегда была на связи) и после долгих переговоров он соблаговолил взять договор. А вот тут я даже не знаю, что он с ним дальше делал. Утащил в «подсобку» и вынес со словами, что отсканировал. Но когда по прошествии пары дней я обратилась к Амине, перевели ли деньги, то оказалось, что плохо видно печать с номером Росреестра. В общем, пришлось мне дублировать самостоятельно договор, после чего деньги очень быстро поступили на мой счёт.

Мне очень жаль, что у М2 нет своего офиса или в данном отделении нет сотрудников М2, сотрудники ВТБ явно неохотно выполняют действия, связанные с М2 (м.б. просто не знают, нет чётких инструкций, ответственных), именно к такому выводу я пришла после посещения банка. В данном ДО ВТБ есть отдел по обычным банковским операциям, отдельно ипотечники с их закладными и премьер. По вопросам СБР меня направили в премьер, т.к. под другие параметры я не подходила видимо. В общем как-то так. Здесь оцениваю именно оказание услуги отделением банка ВТБ, не более.

В другом отделении ВТБ, где открывала счёт, всё отлично. Сотрудники вежливые и всегда готовы помочь. К Метру квадратному тоже без претензий, всегда отвечают, помогают.

Совершая какие-либо платежи, клиенты всецело полагаются на техническое оснащение и меры предосторожности банка, поскольку хотят быть уверенными в безопасности транзакций. Учитывая это, ВТБ предлагает участникам сделок с недвижимостью воспользоваться системой СБР. Такой вариант максимально прост и прозрачен – договор и квитанция автоматически будут направлены покупателю на e-mail. Согласно опубликованной информации стороны купли-продажи могут быть уверены в чистоте и законности операции.

Что это

СБР от ВТБ – сервис безопасных расчетов, который обеспечивает права обеих сторон и предоставляет гарантии чистоты сделки купли-продажи недвижимости. Чтобы воспользоваться этим предложением, клиент должен обратиться в ЦИК ВТБ и предоставить необходимый пакет документов. Далее следует заключить договор СБР, что входит в обязанности сотрудника банка. Документ действует весь период сделки, следовательно, если по каким-либо причинам сроки регистрации сделки в Росреестре будут увеличены, дополнительно продлевать подписанный договор не понадобится.

Что примечательно купля-продажа недвижимости, если одной из сторон выступают несовершеннолетние, иностранные граждане, включая продажу объектов по доверенности не допускается. Как только все будет оформлено договор и квитанцию банк сразу же направит покупателю на e-mail.

Особенности работы

Сервис безопасных расчетов ВТБ позволяет:

- Перевести сумму сделки сразу же, по завершению процесса регистрации. Это возможно благодаря электронной регистрации сделки, что ускоряет механизм обмена информацией. Чтобы деньги поступили на счет продавца, для выполнения операции не требуется непосредственное присутствие лица в офисе банка.

- В случае, когда продавец решил отказаться от продажи недвижимости или имел место отказ в регистрации, сделку расторгнут, а денежные средства будут возвращены.

- Защита от банкротства. Если у собственника объекта продажи имеются финансовые обязательства, в случае подписания договора СБР арест денежных средств будет невозможен.

Отзывы

В целом, по мнению клиентов банка, сервис безопасных расчетов приемлемый вариант, который имеет право на существование. Однако после расторжения сделки или отказа в регистрации стоимость услуги СБР не возвращается. Это оправдано, однако дополнительные затраты никого не радуют.

Так для Москвы и МО стоимость услуги СБР составляет 1500 руб., что касается других регионов оплата составит порядка 600 руб. Опять же, если речь идет об электронной регистрации (М2) с ипотекой от ВТБ клиент оплачивает 7000 руб.

Сделки с недвижимостью в силу значимости сумм предполагают особое внимание, и требования в части безопасности, а также дополнительных гарантий. Всем заявленным критериям полностью соответствует система СБР в ВТБ. По сути это одна из составляющих большой цепочки наряду с электронным обращением или регистрацией сделки в Росреестре. Рассматривая такой вариант, следует учесть, что наряду с множеством достоинств сервис безопасных расчетов имеет перечень существенных ограничений.

Продавали квартиру ипотечникам через ВТБ.

Банк предложил покупателю скидку по кредиту, при условии оформления через их систему быстрых расчетов. Естественно, покупатель стал настаивать на таком виде сделки. Мы хотели через акредитив.

Но в итоге согласились.

Договор купли продажи, который предоставил банк, учитывал расчеты через жилищную экосистему ВТБ. При этом, эта организация не фигурировала третьим лицом в договоре, а просто была там указана. Такой договор не один вменяемый человек никогда не подпишет. Оказалось, что у покупателя существует договор оферты с ООО Жилищная экосистема ВТБ, в котором все объясняется и основной договор приобретает смысл. Но почитать этот договор до дня сделки нельзя! Уговорили менеджера банка показать шаблон. Спасибо большое! Это если что, сарказм!

Электронная подпись отдельная песня. В приложении вам просто предлагают поставить подпись. Самих документов вы не увидите. Предполагается, что это те же самые бумаги, которые вы в виде распечаток прочитали перед этим.

И вот только в пакете документов, которые переслал нам м2 из росреестра на личную почту ПОСЛЕ регистрации договора, мы увидели, что именно подписали. К счастью, там было все ок. Повезло!

А потом самое веселое началось. Ситуация: недвижка на покупателя уже оформлена, а денег у продавца еще нет!

По условиям оферты системы быстрых расчетов, покупатель должен ее акцептировать, заплатив по квитанции 100 рублей. И только после этого, банк переведет деньги продавцу. А на это у покупателя аж целых 30 дней!

В целом конечно все получилось, это факт. Но нервов было потрачено море! Выяснение деталей договоров и самого процесса, потом звонки в банк с поиском платежки на 100 рублей. Какой-то осадочек остался.

Услуга действительно хорошая, нужная и быстрая. Но вот реализация пока серьезно хромает.

Подпись в слепую, заморочки с офертой, отсутствие нормально объясняющих процесс материалов. Нервы помотали, напрягали и агентов с двух сторон и банк, и покупателей.

В итоге все было действительно быстро:

9/12 - подписание.

10/12 - росреестр обработал документы и прислал в банк.

11 + 12 сб и вс.

13/12 звоню в м2 узнать как дела, а мне говорят, что покупатель 100р. им не оплатил, денег не ждите. Целый день все бегали, чтобы это решить.

14/12 деньги по сделке на счете. Счет ВТБ мы открыли специально под сделку открыли.

И имейте ввиду, что на раскрытие номинального счета по договору может до 5-ти рабочих дней пройти. При этом недвижка уже не ваша!

В общем утром стулья, а вечером деньги. Стулья, правда, вперед. Не по классике(

Содержание:

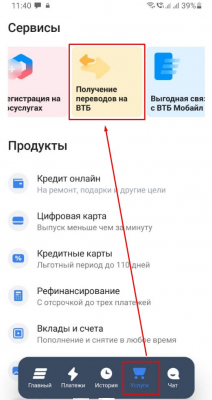

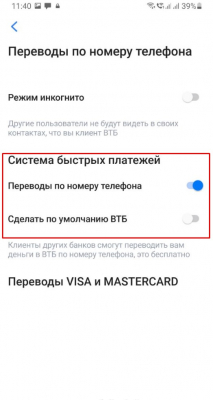

Подключение к СБП через приложение

Пользователи программы для смартфонов, имеющие доступ в личный кабинет клиента (регистрация происходит по номеру карты либо УНК, а дальнейший вход – по четырехзначному паролю), могут подключиться к Системе в несколько действий:

Теперь отправитель сможет перевести средства, зная только номер получателя, привязанный к личному кабинету. Даже если у пользователя имеются карты сторонних банков, подключенные к СБП, средства будут автоматически зачисляться на счет ВТБ.

Как подключиться к СБП в ВТБ Онлайн на сайте банка?

При отсутствии доступа в приложение либо нежелании устанавливать программу подключить СБП можно и через обычный интернет-банк, следуя пошаговому руководству:

Подключаться к СБП и в приложении, и через интернет-банк не нужно – достаточно пройти процедуру только один раз, чтобы Система начала работать, а переводы от клиентов любых российских банков поступали за несколько секунд.

Как клиентам ВТБ совершать переводы через Систему быстрых платежей?

Пользователь СБП может не только получать входящие переводы, но и сам отправлять средства в сторонние банки – делать это можно в личном кабинете на сайте и в программе для смартфонов по инструкции:

При совершении операции в интернет-банк потребуется подтверждение по СМС, в программе для смартфонов разовый код не нужен – транзакция будет выполнена автоматически.

СБП от Банка России – удобный сервис переводов по номеру телефона, отличающийся неплохими лимитами и размером комиссии. Суммы в 100 тыс. руб. достаточно для среднестатистического пользователя, а при превышении указанного размера уплатить придется 0,5% от суммы перевода, что все равно меньше, чем при использовании обычного межбанковского перевода с ВТБ на карту стороннего банка (и обратно).

Доходность корпоративных облигаций, которая в марте вышла на десятилетние максимумы выше 17%, в последние две недели опустилась до 12,7–13%. Цены на бумаги растут, а доходность, соответственно, падает на фоне снижения ключевой ставки до 14%, которое произошло 29 апреля. Банк России рассматривает вероятность понижения ключевой ставки на ближайших заседаниях, что означает продолжение движения вниз доходностей.

По состоянию на 20 мая 2022 года доходность индекса российских корпоративных облигаций RUCBITR составляет 12,71% при дюрации 705 дней (1,9 года).

Самая высокая доходность индекса российских корпоративных облигаций RUCBITR за последние десять лет была зафиксирована 30 марта 2022 года на уровне 17,29%. Экстремумом доходности индекса является показатель 20,58%, установленный 20 января 2009 года (данные по доходностям индекса доступны с 4 мая 2008 года).

Облигации федерального займа в своих ценах уже отражают ожидаемое снижение ключевой ставки — индекс российских гособлигаций RGBI демонстрирует доходность на уровне 10–11% с середины апреля.

Облигации из сегмента корпоративных бондов сейчас позволяют инвесторам купить бумаги, которые в будущем смогут обеспечить доходность выше уровня инфляции, цель по которой в размере 4% ЦБ рассчитывает достигнуть в 2024 году, согласно майскому докладу регулятора о денежно-кредитной политике.

«Корпоративные облигации надежных заемщиков первого и второго эшелонов на сегодняшний день позволяют зафиксировать на один-два года доходность 11,5–13% годовых. Кредитные спреды данных бондов по-прежнему расширенные — в районе 150–300 базисных пунктов к ОФЗ. Надо учитывать, что пока первичный рынок облигаций неактивен и будет постепенно возникать дефицит бумаг на рынке по мере планового погашения. Наряду со снижением ключевой ставки этот фактор может привести к сокращению кредитной премии надежных корпоративных бондов к ОФЗ, соответственно, снижению их доходности», — объясняет преимущества приобретения бондов в данный момент инвестиционный стратег «ВТБ Мои Инвестиции » Александр Полютов.

Как выбрать облигации для покупки

Основными факторами, которые традиционно оказывают влияние на инвестиционные решения по приобретению облигаций, является ключевая ставка , ее сопоставимость с текущей и прогнозируемой инфляцией, а также кредитное качество эмитентов .

Процентный риск

Процентный риск в облигациях уже более или менее обозначен: ЦБ ожидает инфляцию по итогам года на уровне 18–23%. По данным Минэкономразвития, инфляция в России в годовом выражении по состоянию на 13 мая 2022 года составила 17,69% против 17,77% неделей ранее.

Ключевая ставка на текущий момент установлена в размере 14%. «Текущий прогнозный диапазон для средней ключевой ставки на 2022 год 12,5–14%, на следующий — 9–11% и на 2024 год — 6–8%», — заявила по итогам последнего заседания совета директоров Банка России глава регулятора Эльвира Набиуллина.

Банковские вклады, которые часто сравнивают с инвестициями в облигации в качестве их альтернативы, неуклонно снижают доходность. Средняя максимальная ставка по вкладам топ-10 российских банков в первой декаде мая 2022 года снизилась до 12,1% годовых, по данным Банка России.

«При высоких ставках компаниям во всех отраслях сложнее перекредитовываться. При этом сейчас мы наблюдаем процесс снижения ставок в экономике, что создает более благоприятные условия для функционирования бизнеса. Большему риску подвержены небольшие компании, компании с повышенной долговой нагрузкой и бизнесы в стадии становления. Сейчас крайне важен тщательный кредитный анализ эмитентов», — предостерегает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

Кредитный риск (риск дефолтов)

Анализ рейтинговых действий агентств «Эксперт РА», «АКРА», «НКР», «НРА», который провели «РБК Инвестиции» за период с начала 2022 года, пока не демонстрирует массовых понижений рейтингов качественных эмитентов. Однако этот факт не должен ложно успокаивать инвесторов.

«Хотя рейтинговые агентства и обладают более оперативным доступом к информации об эмитенте, он не позволяет им следить за компанией на ежедневной основе. Поэтому с этой точки зрения положение агентств ненамного отличается от возможностей обычных аналитиков и инвесторов, принимать решение об изменении рейтингов им во многих случаях приходится уже по факту появления в общем доступе негативных корпоративных новостей. Учитывая, что компании в большинстве случаев не спешат делиться с рынком возникающими проблемами, таких новостей пока достаточно мало», — объясняет начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский.

Руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров также обращает внимание на специфику составления кредитных рейтингов от национальных агентств: «Рейтинг отражает положение конкретной компании в общем ряду сопоставимых организаций, то есть рейтинговые агентства сравнивают кредитное качество компаний друг с другом внутри страны. По этой причине, если условия ухудшились сразу для всех компаний, то и относительная вероятность дефолта компании изменилась несущественно».

Согласно данным Мосбиржи, с 2018 года дефолты объявляли исключительно компании третьего уровня листинга.

Количество дефолтов по выпускам облигаций, допущенным к торгам на Мосбирже:

- 2018 год — 8 выпусков;

- 2019 год — 9 выпусков;

- 2020 год — 17 выпусков;

- 2021 год — 31 выпуск;

- 2022 год (на 20 мая) — 19 выпусков + 10 выпусков с техническим дефолтом.

«В настоящий момент предпочтительнее облигации госкомпании и системно значимых игроков, которые могут рассчитывать на поддержку федеральных властей и рефинансирование в банках. Не вызывают опасения бонды крупнейших сырьевых экспортеров, лидеров на рынке телекоммуникаций и продуктового ретейла, госбанков», — отмечает инвестиционный стратег «ВТБ Мои Инвестиции» Александр Полютов. По его мнению, под давлением может оказаться кредитное качество эмитентов, ориентированных на внутренний потребительский спрос и значительно вовлеченных в глобальные цепочки поставок компонентов и сырья. «В данных отраслях требуется предметное и индивидуальное изучение надежности заемщиков», — предупреждает Полютов.

Какие облигации выбирают инвестиционные стратеги

В «Открытие Инвестициях» придерживаются очень осторожного взгляда на текущий рынок корпоративных облигаций и отдают предпочтение относительно коротким выпускам, чьи эмитенты подошли к кризису с крепкими кредитными метриками и хорошим запасом денежной ликвидности . «Среди корпоративных займов выделяем ПИК БО-П03, СэтлГрБ1P1, Систем1P10, ЕвропланБ3», — говорит Владимир Малиновский.

В «Тинькофф Инвестициях» в текущих условиях предлагают присмотреться к бумагам ГИДРОМАШСЕРВИС БО-03, ПИК-Корпорация-001Р-03, РУСАЛ Братск-002Р-01, Русская аквакульт-001Р-01, Сегежа Групп-001P-01R, КИВИ Финанс-001Р-01, Белуга Групп-БО-П04. По текущим ценам годовая доходность по этим бондам лежит в диапазоне 13,4–16,8%.

В «Альфа-Капитале» к топу бумаг с высокой степенью надежности и при этом достаточно высокой доходностью отнесли выпуски бондов ВТБСУБТ1-5 (для квалифицированных инвесторов), Европлн1Р2, ЛСР БО 1Р7, СамолетP10, СэтлГрБ1P4, ЭталФинП03. Доходность по этим бумагам от 14,35% до 27,03%.

Топ-10 доходных корпоративных облигаций с высоким рейтингом

Совкомбанк, выпуск БО-05 (Совком БО5)

«Детский мир», выпуск БО-05 (ДетМир БО5)

- ISIN: RU000A1015A8

- Дата погашения: 01.12.2026 (06.12.2022 put-оферта)

- Доходность: 17,41% (к дате оферты)

- Купон: 7,25% годовых (₽36,15, два раза в год)

- Накопленный купонный доход: ₽32,58

- Стоимость облигации на 19.05.2022: ₽952,20

- Рейтинг: компании — Эксперт РА ruAА-

Группа компаний «Самолет», выпуск БО-П09 (Самолет1P9)

«Эталон Финанс», БO-ПO3 (ЭталФинП03)

- ISIN: RU000A103QH9

- Дата погашения: 15.09.2026

- Доходность: 17,26%

- Купон: 9,1% годовых (₽22,69, четыре раза в год)

- Накопленный купонный доход: ₽14,71

- Стоимость облигации на 19.05.2022: ₽820

- Рейтинг: компании — Эксперт РА ruA-, выпуска облигаций — Эксперт РА ruA-

Группа компаний «Самолет», выпуск БО-П10 (СамолетP10)

Экспобанк, выпуск 001P-01 (Экспо1П01)

«Сэтл Групп», выпуск 001P-03 (СэтлГрБ1P3)

- ISIN: RU000A1030X9

- Дата погашения: 17.04.2024

- Доходность: 15,94%

- Купон: 8,5% годовых (₽21,19, четыре раза в год)

- Накопленный купонный доход: ₽6,99

- Стоимость облигации на 19.05.2022: ₽892,5

- Рейтинг: компании — АКРА A (RU), выпуска облигаций—АКРА A (RU)

«ПИК-Корпорация», выпуск 001Р-03 (ПИК К 1P3)

Лизинговая компания «Европлан», выпуск 001P-02 (Европлн1Р2)

- ISIN: RU000A1034J0

- Дата погашения: 17.05.2024

- Доходность: 15,8%

- Купон: 7,8% годовых (₽19,45, четыре раза в год)

- Накопленный купонный доход: ₽0

- Стоимость облигации на 19.05.2022: ₽928,90

- Рейтинг: компании — АКРА A+ (RU), выпуска облигаций—АКРА A+ (RU)

Группа ЛСР (ПАО), выпуск 001P-07 (ЛСР БО 1Р7)

- ISIN: RU000A103PX8

- Дата погашения: 11.09.2026

- Доходность: 14,64%

- Купон: 8,65% годовых (₽21,57, четыре раза в год)

- Накопленный купонный доход: ₽14,93

- Стоимость облигации на 19.05.2022: ₽857,00

- Рейтинг: компании — Эксперт РА ruA, выпуска облигаций — Эксперт РА ruA

Редакционная подборка «РБК Инвестиций» составлена из ликвидных облигаций:

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Автор статьи

Читайте также: