Выдержит ли банковская система

Обновлено: 26.07.2024

На этой неделе Минфин США ввел санкции против большинства системно значимых российских банков. Под различные ограничения попали Сбербанк, ВТБ, «Открытие», Совкомбанк, Промсвязьбанк и Новикомбанк, Альфа-банк, Россельхозбанк, МКБ и Газпромбанк. Власти США пошли на беспрецедентные меры после начала операции российской армии на Украине, о начале которой 24 февраля объявил Владимир Путин.

Банки, которые попали под секторальные санкции США — Альфа-банк, РСХБ, МКБ и Газпромбанк — будут ограничены лишь в привлечении финансирования: американским структурам запрещено предоставлять финансирование им на срок дольше 14 дней. Что ждет клиентов других крупнейших банков страны?

Что теперь нельзя

Наиболее жесткие санкции США ввели против ВТБ, Совкомбанка, Новикомбанка, «Открытия» и Промсвязьбанка — все они попали в список SDN. Это значит, что всем гражданам США и юридическим лицам запрещается иметь дело с этими банками и необходимо прекратить с ними все экономические отношения, объясняет руководитель практики санкционного права и комплаенса Pen & Paper Сергей Гландин. Это в том числе касается международных платежных систем Visa и Mastercard.

Visa в ответ на запрос Forbes сообщила, что уже приостановила оказание услуг Промсвязьбанку из-за санкций против него. Однако, как сообщила Forbes пресс-служба банка, карты Visa и Mastercard, эмитированные ПСБ, продолжат работать на территории России, так как все транзакции по ним в России обрабатывает Национальная система платежных карт (НСПК). Об ограничениях, которые коснутся использования пластиковых карт за границей, сообщала и пресс-служба ВТБ — своим клиентам, которые сейчас находятся за границей, банк рекомендовал снять наличные с карты или расплачиваться картами другого банка. Visa и Mastercard, вероятно, откажутся предоставлять услуги Совкомбанку, сказал член правления Совкомбанка Сергей Хотимский на звонке с клиентами, но карты в России продолжат работать — поскольку НСПК обрабатывает операции внутри страны.

НСПК была создана в 2014 году после того, как из-за добавления в список SDN банков «Россия» и СМП были заблокированы выпущенные ими карты Visa и Mastercard. После создания НСПК Visa и Mastercard передали ей обработку операций внутри России. Однако в 2019 году после введения санкций против «Еврофинанс Моснарбанка» карты Visa и Mastercard, выпущенные банком, перестали работать и в России. Тогда, как объясняла НСПК, это произошло по вине подрядчика банка по процессингу карт.

Попавшие в SDN-список банки не смогут использовать свои карты в онлайн-магазинах и агрегаторах услуг из стран, поддержавших санкции, объяснял ЦБ. К тому же карты этих банков не смогут использоваться с сервисами Apple Pay, Google Pay.

Кроме того, включение в список SDN означает и принудительное закрытие корреспондентских счетов. То есть все активы российских банков из списка SDN, так или иначе связанные с финансовой системой США, будут заблокированы, указывает Белого дома. Клиентам недоступны переводы за рубеж, поясняет в пресс-релизе ВТБ.

Особые санкции против «Сбера»

Несколько иные санкции власти США ввели против Сбербанка. Его включили в список CAPTA. Американским контрагентам не запрещаются экономические отношения со Сбербанком, однако банкам США предписано заблокировать его корреспондентские счета с 26 марта. Теперь без особого разрешения OFAC американские финансовые институты не смогут открывать и обслуживать корсчета Сбербанка и его дочерних компаний, а также принимать транзакции с их участием. «Это действие ограничит доступ Сбербанка к операциям в долларах», — заявил Белый дом. То есть долларовые платежи Сбербанка, которые тот попытается провести для своих клиентов, будут отклоняться, если они проходят через американские банки. «Долларовые платежи, которые Сбербанк пытается совершить для своих клиентов, будут сорваны и отклонены, как только платеж попадет в финансовое учреждение США», — говорится в заявлении американского Минфина.

Член правления и совладелец Совкомбанка Сергей Хотимский на звонке с клиентами рассказал, что общался с коллегами из Сбербанка. «У них [Сбербанка] гораздо более мягкие санкции, но де факто контрагенты им отключили абсолютно все», — сказал банкир.

В Сбербанке пока изучают, как ограничения коснутся работы с зарубежными корреспондентскими счетами в конце марта, но пока валютные переводы работают в обычном режиме, сообщила Forbes пресс-служба банка. При этом перевод за рубеж может занять больше времени из-за дополнительной проверки на стороне контрагентов. В отличие от банков из списка SDN, клиенты Сбербанка могут использовать свои карты с сервисами ApplePay и GooglePay, а также расплачиваться ими в странах, поддержавших санкции.

С какими проблемами столкнулись банки

После начала операции на Украине, еще до объявления санкций, банки столкнулись с наплывом клиентов, желающих снять наличные. В некоторых отделениях наблюдался недостаток валюты. Корреспондентам Forbes днем 24 февраля не удалось купить валюту в трех отделениях Сбербанка. За день россияне сняли 111,3 млрд рублей наличных, следует из данных ЦБ, что стало рекордным всплеском увеличения наличных в обращении с начала пандемии.

По мере того, как клиенты банков убедятся, что переводы и платежи бесперебойно работают, спрос будет стабилизироваться, говорит управляющий директор отдела валидации «Эксперт РА» Юрий Беликов. «Чтобы преодолеть временный ажиотаж, банки подкрепят кассы наличными, ликвидных активов у них достаточно, чтобы сгладить эффект», — уверен аналитик.

Чтобы поддержать ликвидность банков, ЦБ дважды расширил ломбардный список для операций репо (этот механизм ЦБ использует для краткосрочных займов банкам под залог ценных бумаг). В четверг банки на сутки заняли 874 млрд рублей, в пятницу — уже почти два триллиона, до понедельника. На 28 февраля ЦБ проведет очередной аукцион репо на 3 трлн рублей.

Представители банков заявляют, что с ликвидностью проблем нет. Все средства на валютных счетах клиентов доступны по первому требованию, сказал Forbes представитель Сбербанка. Обменять валюту по текущему курсу можно в отделениях «Сбера» или в мобильном приложении «Сбербанк Онлайн». ВТБ указывает, что обеспечен необходимым запасом валюты, при этом если клиенту нужна сумма в валюте больше 500 000 в рублевом эквиваленте, банк рекомендует сделать предзаказ. Член правления и совладелец Совкомбанка Сергей Хотимский вечером 25 февраля на встрече с клиентами в Zoom, посвященной состоянию банка, заверил, что проблем с валютными депозитами нет, у банка значительный запас ликвидности как рублевой, так и валютной. При этом новые вклады в валюте банк открывать перестал.

25 февраля Совкомбанк сообщил, что временно приостановил выдачу ипотеки на первичном и вторичном рынках, а также на покупку коммерческой недвижимости. Абсолютно непонятная ситуация с процентными ставками, объяснил Хотимский. «Реальные ставки мы видим на рынке ОФЗ — 14-15%. Выдавать ипотеку по 18% мы не можем, а выдавать по 12% нет смысла, проще купить ОФЗ», — сказал он.

На фоне санкций некоторые банки могут столкнуться с выпадающими доходами, говорит Беликов из «Эксперт РА». Из-за запрета на трансграничные переводы клиентов в страны, поддержавших санкции, банки недополучат часть комиссионных доходов, однако негативный эффект будет незначительным. Других значимых сложностей возникнуть не должно, считает Беликов. Основная часть корпоративного кредитного портфеля попавших под санкции банков приходится на российские компании, три четверти совокупной задолженности корпоративных заемщиков номинированы в рублях. Валютные кредиты банки в большинстве случаев выдают тоже российским компаниям, а не нерезидентам. А сделки с производными финансовыми инструментами банки без существенных потерь переместят на российские площадки, говорит аналитик.

Для самих финансовых институтов риск невысок, соглашается топ-менеджер одного из крупнейших российских банков. С рублевыми вкладами из-за наплыва клиентов проблем не возникнет, так как ЦБ всегда сможет предоставить ликвидность. Есть напряженность с тем, как будут выполняться обязательства по валютным вкладам, но, скорее всего, в течение года банки найдут возможность предложить большей части граждан перевести валютные вклады в рублевые по повышенным ставкам, говорит собеседник Forbes. Однако из-за санкций банки утратят возможность финансировать экономический рост и экономику с использованием валютных инструментов, признает он: возможность привлечь иностранные инвестиции станет нулевой. «Это возврат к локальному, внутрироссийскому, финансовому рынку, не связанному с международной финансовой системы. Канал валютной выручки страны будет постоянно снижаться и будет связан только с экспортом сырья», — заключает банкир.

Многие акции за последние месяцы обновляют исторические минимумы, какие-то потеряли половину своей стоимости и даже более. Обилие санкций, которыми обкладывают Россию страны коллективного Запада, негативно отразилось и на отечественной финансовой отрасли, особенно на банковском секторе. Проблемы банков, в свою очередь, повлияли на котировки их акций, которые торгуются на Московской бирже.

«Сбербанк» и «ВТБ» под ударом?

Крупнейшими представителями российского банковского сектора на бирже являются «Сбербанк» (SBER) и «ВТБ» (VTBR). Глядя на их котировки и учитывая тот факт, что эти организации попали под самые жёсткие санкции, некоторые инвесторы предполагают, что история этих банков закончилась. Однако если разобраться в том, как распределён российский банковский рынок между его участниками, то станет понятно, что «Сбербанку» и «ВТБ» будет оказана всесторонняя поддержка: докапитализация, снижение требований нормативов, разрешение учитывать и отражать в отчётности активы по «правильным ценам». Кроме того, специально под них может быть скорректирована нормативно-законодательная база. Это связано с тем, что в России есть понятие «системно значимая кредитная организация», или системно значимый банк. Присвоение банку этого статуса означает, что организация будет на особом счету у Центробанка и в случае возникновения проблем ей будут оказывать максимально возможную помощь.

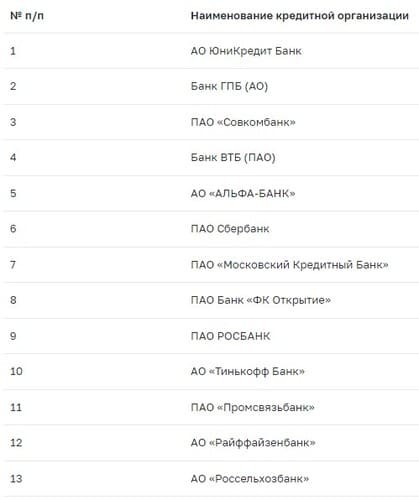

Системно значимые банки России

Центробанк РФ периодически публикует список системно значимых банков. В настоящее время в него входит 13 организаций.

Перечень требований, которым должен удовлетворять банк, довольно обширный. Однако в действительности для включения банка в число системно значимых применяется одно простое правило — активы по МСФО должны составлять более 1 трлн руб.

Согласно данным Центробанка, на системно значимые банки приходится около 77% активов всего банковского сектора России.

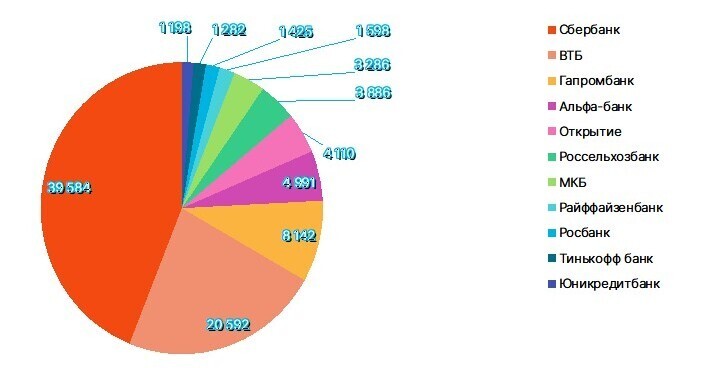

Распределение активов среди системно значимых банков

Рис. 2. Объём активов системно значимых банков, млрд руб. Источник: последние доступные отчётности банков по МСФО по состоянию на май 2022 г.

По-настоящему системно значимым является «Сбербанк», чуть менее значимая роль у «ВТБ», активы которого в два раза меньше, чем у «Сбера». Остальные банки по объёму активов идут с большим отрывом от этих двух организаций. Активы «Сбербанка» составляют примерно треть активов всего российского банковского сектора. Что будет с финансовой сферой и экономикой России, если вдруг рухнет «Сбербанк», остаётся только догадываться. Даже падение «ВТБ» (речь о самой организации, а не о котировках акций) представляется не таким ужасным.

Выстоит ли «Сбербанк»?

Учитывая долю «Сбербанка» в банковском секторе и его роль в экономике России, можно не беспокоиться о его перспективах — банк будет работать. Его деятельность будут поддерживать всеми силами. Положительным моментом является то, что в большинстве случаев банк сам разбирается со своими проблемами без посторонней помощи.

Статья выражает личное мнение автора и не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Деньги конфискуют?

Последние дни в топе новостей высказывание экономиста Михаила Хазина о том, что банки могут начать конфисковывать деньги россиян. Речь шла о банковских ячейках.

Заявление само по себе вызывает вопросы — почему будут конфисковывать деньги и почему только из ячеек?

Ни один финансовый аналитик не высказался в поддержку позиции Хазина. Напротив, все очень удивились.

Деньги заморозят на счетах?

Напомним, что против некоторых российских банков санкции уже введены. Но все операции по российским счетам и картам контролируются Национальной системой платёжных карт, которая была создана как раз на случай ограничений. Внутри страны проблем с трансакциями не будет. Крупнейшие банки уже сообщили — вся работа ведётся в штатном режиме. Доступ к деньгам у людей есть.

Россию отключат от SWIFT и мы не сможем пользоваться переводами

SWIFT применяется для быстрых переводов за границу. На операции внутри страны это не повлияет. Ещё раз напомним, что трансакции контролируются НСПК, которая не зависит от других стран.

А если снять наличные на всякий случай?

Во-первых, дома всегда надо иметь запас наличных вне зависимости от обстановки в стране и мире. Это не чемодан пятитысячных купюр, а минимальный запас, чтобы удовлетворить базовые потребности.

Во-вторых, надо ответить себе на вопрос? что такое «всякий случай»? Как должны развиваться события, чтобы безналичные платежи остановились? Отключение интернета, банковского софта, электричества.

Предположить, что мы месяц будем жить без банков, сложно. В остальных случаях вам поможет запас наличных из кошелька.

Но я волнуюсь за деньги…

Паника чаще всего негативно сказывается на самом паникующем. Например, не справились с эмоциями, пошли и потратили все деньги с карты на годовой запас продуктов. А что потом? Безденежье.

Допустим, у вас на счёте лежат деньги. На них начисляется процент на остаток, а при оплате картой начисляется кешбэк. Сняв наличные, вы лишаете себя этих бонусов.

С обналичиванием вкладов ситуация ещё плачевнее. Если досрочно забрали деньги — лишились дохода. Положили дома в коробочку — лишились денег ещё раз, потому что инфляция остаётся высокой.

Стоит заметить, что в сложившейся ситуации вклады выглядят весьма привлекательно. Ставки по депозитам сейчас 9-10% годовых. Но ключевая ставка будет расти дальше — ЦБ уже намекнул об этом. Значит, банки будут поднимать проценты по вкладам. Чем дальше, тем выгоднее.

Аналитик ФГ «Финам» Андрей Маслов, комментируя ситуацию с отключением страны от SWIFT, утверждает:

Гораздо опаснее выглядят перспективы уже начавшегося «набега на банки» среди населения, так как это может привести к дефициту наличности и в целом сильно замедлить операции внутри страны

Итак, что делать? Предпосылок обналичивать средства нет. Более того — ставки по вкладам располагают к открытию счетов.

В 2022 году банковская система России столкнулась с беспрецедентным давлением из-за антироссийских санкций со стороны «недружественных стран». Некоторые банки попали под жесткие блокирующие санкции и были отключены от системы международных переводов SWIFT, другие столкнулись с менее значительными ограничениями.

Разбираемся, какие банки попали под санкции и чем это грозит их клиентам.

Полный список банков под санкциями в 2022 году

Под санкции в 2022 году попали 20 российских банков (на дату публикации):

- Сбербанк

- ВТБ

- Промсвязьбанк

- Альфа-Банк

- Совкомбанк

- «Открытие»

- Газпромбанк

- Россельхозбанк

- Новикомбанк

- МКБ

- Россия

- УБРиР

- СМП Банк

- Транскапиталбанк

- Инвестторгбанк

- Индустриальный сберегательный банк

- Черноморский банк развития

- Промышленный сберегательный банк

- Генбанк

- РНКБ

Список банков с самыми жесткими санкциями

Самые жесткие блокирующие санкции коснулись банков, включенных в SDN-лист (SDN, Specially Designated Nationals — «специально назначенные лица») — черный список людей и организаций, с которыми гражданам США и постоянным жителям страны запрещено вести бизнес. Этот список ведет OFAC — управление по контролю за иностранными активами при Министерстве финансов США. Включение в SDN-лист означает для банка заморозку его активов в США и запрет на расчеты в долларах с любыми американскими контрагентами. Также нельзя покупать иностранные акции и валюту через брокеров этих банков.

В 2022 году в SDN-лист попали девять российских банков:

- Сбербанк

- ВТБ

- Альфа-Банк

- Промсвязьбанк

- «Открытие»

- Совкомбанк

- Новикомбанк

- Транскапиталбанк

- Инвестторгбанк

Цель санкций против банков — отрезать их от операций на международном финансовом рынке и по возможности заморозить активы.

Чем грозят санкции клиентам банков и как работают банки после введения санкций

Клиенты банков, попавших под блокирующие санкции, не могут переводить валюту за рубеж. В других банках валютные переводы доступны, хотя могут занимать больше времени, чем раньше. Условия переводов уточняйте в конкретном банке.

Мобильные приложения санкционных банков больше нельзя скачать в магазинах приложений Google Play и App Store, удаление приложений анонсировал и Huawei AppGallery. Ранее установленные приложения работают, никаких ограничений по их использованию нет, удалять приложения не нужно. Кроме того, проводить операции можно через веб-версию личного кабинета.

Другие сервисы банков внутри страны работают без изменений:

- деньги на счетах доступны без ограничений;

- снимать наличную валюту со счетов можно, но с ограничениями;

- карты Visa и Mastercard любых российских банков работают на территории РФ;

- расчеты через российские сервисы и приложения проходят.

Как санкции влияют на вклады

Рублевые и валютные вклады в банках сохранены и доступны, проценты по ним начисляются в обычном режиме. Деньги с рублевых вкладов можно снимать без ограничений.

На снятие валюты до 9 сентября 2022 года действуют временные ограничения:

- снимать можно валюту, которая поступила на счет до 9 марта 2022 года;

- за период с 9 марта по 9 сентября 2022 года можно снять до 10 000 долларов США или эквивалент в евро в каждом банке, где открыт вклад или счет. Остальные деньги с валютного счета можно снять в рублях по курсу на дату выплаты. Снимать наличную валюту можно через кассу или терминал банка.

Чтобы уберечь деньги вкладчиков от обесценения в условиях растущей инфляции, Центробанк в конце февраля поднял ключевую ставку до 20% годовых. После этого банки тоже повысили ставки по депозитам. В марте вклад в банке можно было открыть под 20% годовых и выше, но уже к апрелю ставки снова начали снижаться. Сейчас средняя доходность по рублевым вкладам находится на уровне 12–14% годовых.

Как санкции влияют на кредиты

Действующие кредиты обслуживаются на прежних условиях, банкам запрещено пересматривать ставки по уже заключенным договорам с физическими лицами. Кроме того, заемщикам разрешили оформлять кредитные каникулы до 30 сентября 2022 года.

По новым кредитам банки сначала резко подняли ставки, но уже в конце апреля начали корректировать тарифы.

Международные рейтинговые агентства на фоне давления эпидемии коронавируса на экономику страны начинают активно пересматривать прогнозы по рейтингам российских банков. Они ожидают снижения прибыльности, ухудшения операционной среды и качества активов. Вместе с тем агентства отмечают высокую ликвидность банковской системы и достаточность капитала. Это поможет банкам выдержать кратковременный резкий экономический спад во втором квартале. Однако более продолжительный период уменьшения экономической активности может привести к снижению уже самих рейтингов.

Фото: Ирина Бужор, Коммерсантъ / купить фото

Фото: Ирина Бужор, Коммерсантъ / купить фото

Международное рейтинговое агентство Moody`s ухудшило прогноз по банковской системе России, сменив его на «негативный» из-за вспышки COVID-19 и обвала нефтяных котировок. Данный прогноз означает, что в среднем по российской банковской системе ожидается большее количество негативных рейтинговых действий, нежели позитивных. Агентство ожидает снижения прибыльности, которая «едва ли останется положительной для всех участников банковского сектора», а также ухудшения операционной среды и качества активов.

Moody`s прогнозирует рост доли проблемных кредитов с 10% на конец 2019 года примерно до 20%, «поскольку ухудшение экономических условий подорвет платежеспособность заемщиков».

Кроме того, отчисления в резервы возрастут до 3–4% от среднего валового объема займов, это будет съедать доходы до вычета резервов. Также банки ожидают рост кредитных потерь и снижение чистой процентной маржи. Комиссионные доходы сократятся из-за снижения объемов трансакций, в то время как административные расходы, скорее всего, будут расти из-за затрат на организацию удаленной работы и ограничений на фоне сокращения персонала.

Впрочем, по оценке агентства, стабильными останутся фондирование и ликвидность за счет «солидной депозитной базы», а также показатели достаточности капитала. Кроме того, государство может оказать поддержку крупным банкам. Правительство и ЦБ контролируют примерно 70% активов банковской системы (Сбербанк, ВТБ, «ФК Открытие», РСХБ, ПСБ и ряд других), и вероятность государственной поддержки этих банков высока, отмечает Moody`s. В частности, о склонности властей оказывать такую поддержку свидетельствуют значительные вливания капитала в три десятка крупных банков во время финансового кризиса 2014–2016 годов, а также поддержка капитала трех частных банков, спасенных Фондом консолидации банковского сектора в 2017–2018 годах.

У работников проблемных отраслей меньше шансов получить кредит

Накануне «негативный» прогноз по рейтингам кредитных организаций установило Fitch. В их число попали 15 крупных частных банков: Альфа-банк, Московский кредитный банк, Совкомбанк, Райффайзенбанк, Тинькофф-банк, банк «Санкт-Петербург», СДМ-банк, ХКФ-банк, Экспобанк, Локо-банк, «Уралсиб», Кредит Европа банк, Челиндбанк, Примсоцбанк, «Левобережный». Рейтинги банков остались на прежнем уровне. Ключевым фактором изменения прогноза стало качество активов, ухудшение которых оказывает давление на кредитные профили. По мнению Fitch, профили этих банков, то есть и их рейтинги, смогут выдержать кратковременный, но резкий экономический спад во втором квартале, если за этим последует стабилизация. Но более продолжительный период снижения экономической активности с большей вероятностью приведет к снижению рейтингов, отмечает Fitch.

У третьего крупнейшего рейтингового агентства S&P как такового прогноза по банковской системе нет. Есть «тренды» по экономическому и отраслевому риску банковского сектора в России и они стабильные, заявил “Ъ” директор направления «Финансовые институты» S&P Global Ratings Сергей Вороненко. По его словам, важно учитывать, что агентство понижало оценку рисков российского банковского сектора в 2015 году и в среднем уровень рейтингов банков (без учета экстраординарной поддержки со стороны государства) уже учитывает высокие риски экономики и повышенный кредитный риск. «Мы исходим из того, что суверенный рейтинг остается cо стабильным прогнозом, а накопленные банками запасы капитала и ликвидности вместе с ослаблением требований регулятора и потенциальная господдержка особенно крупным и системно значим банкам позволят противостоять факторам стресса»,— пояснил топ-менеджер. Сейчас, добавил он, «ситуация находится в процессе развития», оценки и допущения будут пересматриваться «в соответствии с ее изменением».

Автор статьи

Читайте также: