Зпиф фпр где купить в тинькофф

Обновлено: 26.04.2024

Тимур Турлов, основатель ИК «Фридом Финанс» и CEO Freedom Holding Corp., подробно объясняет, как устроен ЗПИФ «Фонд первичных размещений» и отвечает на многочисленные вопросы инвесторов.

Что фонд обещает своим инвесторам?

- Почему выбрана форма закрытого ПИФа?

- Как происходит доп. выдача паев?

- В чем стратегия фонда?

- В чем роль маркетмейкера и как он держит цену бумаг фонда около СЧА?

Пост опубликован на странице Тимура Турлова в Facebook :

Привет, друзья и коллеги.

Мы очень много обсуждали ЗПИФ в комментариях к предыдущему посту, и я решил суммировать некоторые тезисы на этот счет, потому как огромное количество «экспертов», кажется, сами довольно плохо понимают, что происходит, и дают, порой, довольно странные советы.

Почему мы выбрали форму закрытого ПИФа (Closed-end fund)? Главная проблема в том, что при участии в IPO мы принимаем на себя обязательство не продавать активы в течение трех месяцев, что лишает нас возможности сокращать размер фонда по первому требованию. В открытом ПИФе при наличии сильного спроса УК может каждый день выдавать новые ПАИ и гасить их так же, каждый день, по требованию маркетмейкера. ЗПИФ же создается на определенный срок, и процедуры доп. выдачи новых паев, как и процедуры выкупа паев фондом, – довольно хитрый процесс, требующий много корпоративных действий в соответствии с законом и занимающий, по факту, несколько месяцев.

Выкуп паев и сокращение размера СЧА досрочно тоже, безусловно, рабочая процедура, но еще более хитрая и требует собрания акционеров фонда.

Давайте разберемся, что обещает фонд своим инвесторам? Он обещает следовать объявленной стратегии и своей инвестиционной декларации. В чем стратегия? Управляющий подает заявки на участие во всех IPO, которые доступны через ФФ в размере 10% от объема всех средств в фонде. И рассчитывает на аллокацию по верхней границе. Все деньги, которые фонд не может освоить, он инвестирует в инструменты с фиксированным доходом. Это сейчас достаточно большой портфель государственных ценных бумаг. Это принципы, которых фонд придерживается с самого первого дня и планирует придерживаться дальше. Брокер вместе с УК постоянно (и успешно) работает над листингом бумаг, прошедших IPO в США на СПб., и это позволяет включать такие бумаги в структуру активов фонда до 100% от общего портфеля и продолжать быть доступным для неквал. инвесторов. Это позволяет полностью уйти от лимита 40% на инструменты для квалов .

Теперь давайте поговорим про то, как устроен маркетмейкер фонда на бирже и как вообще правильно (а, главное, хотя бы теоретически возможно) котировать паи на вторичном рынке?

Маркетмейкер (ММ) не диктует рынку цену, цена всегда является следствием баланса спроса и предложения на рынке. Его работа – обеспечивать рынок ликвидностью и давать возможность людям в каждый момент времени купить и продать акции фонда с минимально возможным спредом, по возможности не принимая на себя риск изменения цен на актив. Задача ММ – не быть инвестором в фонде, а быть временным буфером, который абсорбирует временный дисбаланс спроса и предложения и не допускает на бирже ситуации, когда актив невозможно купить ни по какой цене или невозможно ни по какой цене продать. Его роль – покупателя/продавца последней инстанции. Для нормальной работы ММ у него должен быть определенный запас денег и котируемых ценных бумаг и возможность при необходимости занимать деньги и ценные бумаги, если маркетмейкеру начинает их не хватать.

ММ – робот, который покупает определенное количество паев, выставляет их сразу же на продажу чуть дороже и снижает цену для следующей покупки, если ему продают. До тех пор, пока рыночный спрос на актив не начнет превышать предложение, маркетмейкер должен снижать цену и помогать рынку найти баланс. Если у него начинают активно покупать бумагу, он начинает каждую следующую порцию выставлять все дороже и дороже, повышая цену своих заявок на продажу и пытаясь откупить только что проданные бумаги чуть дешевле, постоянно подтягивая за ними свои заявки на покупку.

Почему маркетмейкеру невероятно сложно держать фонд около СЧА (и так обстоит дело со всеми ЗПИФами в т. ч. с США)? Потому что во время ажиотажа на рынке IPO клиенты начинают очень агрессивно покупать акции фонда на бирже, его запас довольно быстро кончается, и зачастую ММ стоит один против всего рынка: ему никто не продает ПАИ, но все конкурируют за право их купить. Мы пытаемся инициировать доп. выдачу паев для ММ по СЧА, но понимаем, что в реальности ПАИ не поступят на наши счета в ближайший месяц-два. И поступят по той цене, которая будет только через пару месяцев, на дату выдачи. А продавать их нужно прямо сейчас, потому что покупатели на бирже не хотят ждать два месяца и пытаются купить прямо сейчас. В конце года, к примеру, фонд торговался по 30 долларов, а к моменту следующей доп. выдачи – уже более чем на 15% дороже. И таких ситуаций очень много. Маркетмейкеру приходится, по сути, продавать акции, не понимая, по какой цене он их выкупит обратно. И продав даже +15% от справедливой стоимости за последние 6 месяцев, маркетмейкеру приходилось откупать их дороже через два месяца, потому что сама стоимость чистых активов практически удвоилась за это время. А если бы доп. выдачи вы не делали вообще, фонд бы вообще было невозможно котировать и его цена улетела бы не к +20% от расчетной стоимости пая, а гораздо, гораздо выше. Получился бы очень веселый Биткойн без маркетмейкера вообще, потому что ему было бы совершенно нечего продавать. Не знаю, как высоко он мог бы улететь, но одно кажется почти бесспорным: фонд бы точно рано или поздно грохнулся бы к своей справедливой стоимости, и убытки у многих игроков были бы гораздо, гораздо больше.

Могло ли быть выгодно покупать акции фонда в моменте дороже СЧА? История показывает, что это было однозначно выгодно более 4-х месяцев подряд. СЧА тупо вырастала больше, чем было это «контанго». Но, когда ажиотаж вокруг первичных размещений немного циклически остыл (ETF Renaissance IPO (IPO) тоже сейчас -27% от максимума), очень многие захотели зафиксировать свою прибыль и выбежать из акций фонда, в то время, как сам фонд, очевидно не мог сокращать свой портфель. Соответственно, маркетмейкер начал снова балансировать рынок, выкупая излишнее предложение, снижая цену и пытаясь найти баланс. Статистически, покупать с хорошим запасом ниже СЧА и продавать выше – очень выгодно. За то время, которое фонд будет ребалансироваться, СЧА может как вырасти, так и упасть тоже на пару десятков процентов (как могут подешеветь и IPO в локапе, пока вы не можете его продать).

Маркетмейкер – такой же участник рынка, как и любой наш клиент. Вы можете торговать против него, а можете буквально копировать его действия.

На мой взгляд, сейчас на рынке просто огромная неэффективность – фонд можно купить почти на 20% дешевле своей справедливой стоимости , при том, что там большинство портфеля – ОФЗ, а сезон первичных размещений перезапускается после апрельской паузы и спрос на новые размещения остается очень высоким, а аллокации – очень низкими (сегодня, буквально, опять было 2%).

И именно за счет них сейчас уже СЧА стабилизировалось и начинает демонстрировать рост, и, я почти уверен, что после 3–4 хороших размещений всю эту бэквардацию (дисконт к СЧА) очень быстро переключит на контанго (премию).

Но даже если и нет, ММ будет продолжать спокойно выкупать эмиссию, и рано или поздно мы сделаем погашение паев по СЧА для всех желающих, благо там огромное количество ликвидности в фонде. Он продолжит делать свою работу и зарабатывать деньги совершенно вне зависимости от того, будут верить в него или нет.

Какой совет хочется дать по торговле акциями фонда?

Паи фонда на бирже бывает выгодно покупать или продавать далеко не каждый день. Иногда лучше подождать, пока он снова вернется к СЧА (даже если это несколько месяцев) за счет доп. выдачи или погашения паев, чем платить огромную премию маркетмейкеру. В такие моменты лучше действовать в противоположность толпе и не продавать, а покупать.

И глубже разбираться в продуктах, а не спешить давить на кнопку по совету первого эксперта, который сам, зачастую, довольно плохо понимает механику продукта.

Сегодня я расскажу о том, как спекулировать на ЗПИФ «ФПР». ЗПИФ «ФПР» – это фонд от Фридом Финанса, который занимается инвестированием в IPO. За счёт успешных IPO фонд растёт – так же, как и размер каждого пая.

У этих паев есть два показателя. Первый – расчётная стоимость. Это цена пая, который вы приобретаете и который вам принадлежит. Она может колебаться в зависимости от успешности IPO, но в целом сейчас она растёт хорошо. Вторая кривая на графике, красная – биржевая стоимость, т.е. цена, по которой вы приобретаете этот пай на бирже.

Эти показатели не одинаковы. Биржевая стоимость показывает, за сколько вы купите паи на бирже. А расчётная – сколько вам реально принадлежит. Можно использовать вход в доп. эмиссию – тогда вы сможете взять паи по синей линии и получить неплохой дисконт.

Но чаще всего для спекуляций на фонде используется разница биржевой и расчётной стоимости и потенциальное поведение цены по отношению к расчётной доле пая. Говоря проще, биржевая стоимость чаще всего отличается на 5-15% от расчётной в большую сторону, т.е. покупаются акции всегда дороже, чем они стоят на самом деле. График достаточно часто колеблется и нередко он не повторяет колебания роста пая.

Например, в пятницу все могут распродаться, чтобы не переносить позицию через выходные – тогда график пойдёт вниз, и разница будет меньше, чем, скажем, в среду. Эта разница обычно составляет уже выше упомянутые 5-15% (хотя недавно доходила до 27%, когда все блогеры начали активно рекламировать ФПР, и люди побежали скорее закупаться не разобравшись в активе). А то, что было в конце февраля – как раз показатель того, как цена возвращалась.

Важный момент, который стоит помнить при спекуляциях: цена всегда стремится к РСИПу + средней премии, т.е. к этим границам в 5-15%. Если вы видите, что перекупленность достигает 27%, значит, скоро будет обвал. Может, не завтра, не послезавтра, но он в любом случае произойдёт, и входить пока рано. Если вы находитесь в районе 3-7% – время для входа в позицию хорошее.

В чём заключается спекуляция?

Спекуляция работает исключительно на отличии вкусной цены входа и выхода. Всё очень просто. Эта разница в 10% – отличная возможность получить деньги. Работает это так.

Представим красный график, рисуется на свечах. Чёрный график, расчётную стоимость пая, вы не видите, эту информацию нужно вычислять, например, Я об этом пишу в своём telegram -канале.

Вы видите, что вчера цена была, например, 3250. Смотрите, какая была расчётная цена – пусть она составляла 2790. Вам нужно вычислить разницу, разделить её на цену биржи, узнать таким образом процент и определить, насколько он совпадает с той или иной цифрой. Если показатель ближе к 5-10%, можете покупать. Если вышло 15% и больше – надо выходить.

Я в начале февраля ошибся: вышел на 18%, и не знал, что скоро блогеры начнут отовсюду трещать, и народ побежит хватать всё, что можно. В итоге показатель разогнали аж до 27% – мне только локти оставалось кусать. Ну, по крайней мере, я ничего не потерял – просто недозаработал. Знал бы, что так будет, придержал бы и получил больше.

Ещё один важный момент: если видите, что в ближайшее время планируется много IPO, которые идут друг за другом – будет активный рост пая. Активно вырастет биржевая стоимость, Фридом Финанс будет заходить в IPO, и, соответственно, расти будет и расчётная.

Что из этого может получиться?

К примеру, вы решили продавать на пике при разнице 17%. Однако за счёт того, что IPO будет много, за счёт увеличения объёма фонда расчётная цена начнёт резко расти, и даже при прежней разнице 5% между графиками вы по факту увидите большую цену, чем ту, по которой продали раньше. Иными словами, процентовка вас не спасёт, вы всё равно продадите дешевле, чем нужно будет покупать, хотя разница составит только 5%.

Спекуляцией есть смысл заниматься, когда в перспективе недели нет IPO. Если неделя пустая, синяя линия будет примерно одинаковой, и вы можете зарабатывать на колебаниях. И наоборот, если грядут IPO, распродаваться не рекомендуется: попридержите, цена ещё вырастет.

Как только IPO закончатся, и впереди не маячат новые, скорее всего, случится либо флет, либо коррекция: стоит продавать на пике и подбирать на коррекции. Чаще всего она бывает в районе 5-7%, иногда ниже, когда фонд растёт активно. Так что за каждый такой оборот на спекуляции можно зарабатывать по 5-7% примерно раз в месяц. А можно использовать этот метод чаще, и забирать примерно по 3-4% еженедельно.

Внебиржевые нюансы, которые нужно учитывать:

- Проведение допэмиссии. Пай падает в дни объёявления эмиссии и начисления паёв.

- Раскачка популярными блоггерами. Тут работает принцип - чем слаще поют, тем сильнее будет падать.

- Наличие и частота IPO, количество отобранных Фридом Финанс

Пробуйте, спекулируйте – и зарабатывайте больше, чем в формате «buy and hold»!

Вокруг все зарабатывают миллионы процентов, пока я сижу в своем полупассивном портфеле и получаю 16% среднегодовых в рублях. Разве может это оставить в покое? )) Решил закинуть немного денег в МММ IPO-лихорадку, и по пути рассмотреть самый простой способ это сделать — покупка фонда, инвестирующего в IPO.

Итак, обзор Фонда Первичных Размещений от Фридом Финанс УК Восток-Запад

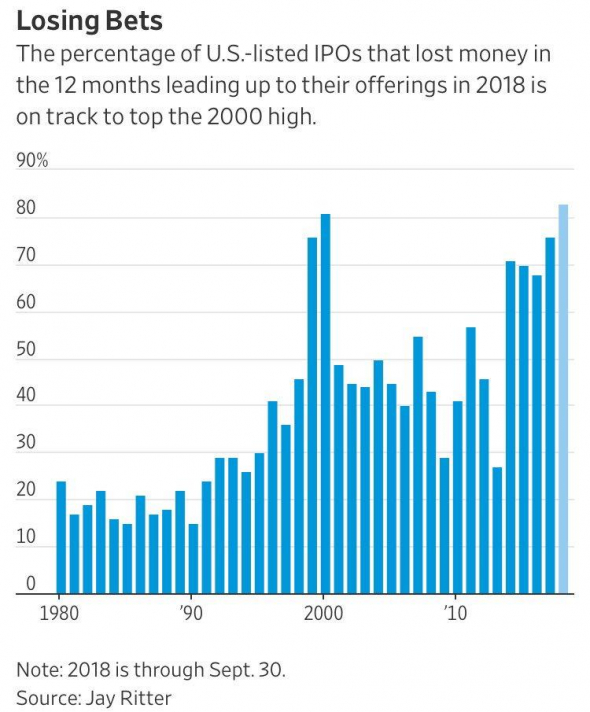

Баян про пузырь IPO

В 2020г произошел небывалый всплеск первичных размещений, еще бы, всем хочется обкешить свой стартап пока столько горячих денег летит с вертолета.

И это ничего, что более 80% этих стартапов — убыточны, и эта доля является самой большой за время наблюдения (с 1980 года):

Скажем спасибо профессору Джею Риттеру за исследование.

Чистый пузырь. Но ведь у каждого есть знакомый, небывало разбогатевший на этом? Чувство упущенной выгоды не оставляет нас в покое и лезем разбираться, как же нам тоже откусить кусок пирога, пока он не протух.

Прямое участие в IPO

— сразу отметаем, для этого надо много денег, секса с брокерами, среди которых всякие уточки без брокерской лицензии, куча условий для повышения аллокации с 0,5 до 0,6% и аналитика. Сложно, не годится.

Участвуем через ЗПИФ «ФПР»

Стратегия простая: фонд инвестирует во все доступные брокеру Freedom Finance IPO, размещая в каждое по 10% от капитала. В зависимости от аллокации, какая то часть средств высвобождается и идет в следующие размещения. Все свободные денежные средства размещаются в высоколиквидные ОФЗ.

Такой подход исключает влияние управляющего на формирование портфеля, но усредняет доходность к средней доходности всех IPO за последние 3 месяца. Частично отбор выполняет сам брокер, так как он дает доступ не ко всем размещением, это и является единственным фильтром при выборе бумаг в портфель.

Через 93 дня после размещения, бумаги продаются фондом, независимо от изменения цены акций. Состав фонда каждый 3 месяца полностью обновляется! Стратегия правильная — если бумага полетела после размещения — надо ее скидывать на хайпе, повышая оборачиваемость средств.

Если доля одной акции превысила порог 13%, то часть акций продается досрочно, снижая долю до 13%. Этот порог динамически изменяемый, на данный момент прописаны такие условия:

- с 1 января 2021 года — 12% СЧА,

- с 1 июля 2021 года — 11% СЧА,

- с 1 января 2022 года — 10% СЧА

Комиссии фонда

- Вознаграждение УК — 1%

- Вознаграждение депозитарию и др. — 2% с учетом НДС

- Прочие расходы — 1% с учетом НДС

Какие плюсы?

Аллокация

Фонд получает значительно более высокую аллокацию (процент удовлетворения заявки) по сравнению с инвестициями напрямую в IPO. Особоенно это заметно, если Ваш капитал небольшой и у Вас нет возможности «прокачивать» свой счет, повышая аллокацию.

Комиссии

При участии напрямую, Вы платите брокеру 3-5% за одну заявку, и если, повторяя стратегию фонда, продаете свои бумаги сразу по истечении 3 месяцев, то из за большого числа заявок, годовые комиссии составят 12-20% от проинвестированных средств. Фонд же берет ~4% в год от СЧА, и в эту сумму включены все внутренние расходы на совершение сделок.

Время

Огромная экономия времени, которая оправдана в случае, если Вы просто хотите поучаствовать в «IPO-лихорадке» на небольшую часть портфеля

Налоги и вычеты

Фонд не платит НДФЛ с продажи активов. Инвестор в фонд платит налог только при продаже фонда, как и в случае с обычной акцией или любым другим фондом, ETF.

При этом как и на любой торгуемый на организованном рынке фонд, действуют все льготы — льгота на долгосрочное владение (ЛДВ) за удержание фонда более 3х лет, или вычеты по ИИС (фонд можно покупать на ИИС счете). Надеюсь никто не собирается держать это 3 года ради ЛДВ?))

Доступность

Фонд можно купить через любого российского брокера, что значительно проще, чем самостоятельное участие в IPO через ограниченное число брокеров.

Порог входа на порядок ниже, чем при самостоятельном участии. На данный момент 1 лот ЗПИФа стоит ~3000р, в то время как самостоятельное участие требует капитала тысячи или десятки тысяч долларов.

Валюта

Активы внутри фонда и сам фонд номинированы в USD, хотя торгуется фонд в рублях. Это защищает инвестора от девальвации национальной валюты.

Диверсификация

Участие сразу во всех доступных IPO

Минусы

Расхождение биржевой, рыночной цены с ценой активов внутри фонда. Это может быть как премия (переплата) к активам фонда, так и дисконт (недооценка). Сейчас, пока спрос ажиотажный — фонд торгуется с премией 10-20% к цене активов. Теоретически расхождение рыночной цены с расчетной должен устранять маркетмейкер, он собственно на этом и зарабатывает, но ввиду специфики активов внутри фонда, его возможности, как я понимаю, ограничены, или же маркет мейкер хочет больше зарабатывать на этой премии, не стараясь сужать спрэд, пока спрос высокий.

Очень размытая инвестиционная декларация

Если прочитать правила фонда, то может насторожить крайне широкий список инструментов, в которые фонд может инвестировать средства пайщиков.

- Фьючерсы и опционы

- паи (акции) иностранных инвестиционных фондов

- акции и депозитарные расписки российских ииностранных акционерных обществ

- долговые инструменты (ОФЗ, муни, корпораты, иностранные бонды, ипотечные сертификаты)

- Обезличенные металлические счета (требования к кредитной организации выплатить денежный эквивалент драгоценных металлов по текущему курсу)

- права требования из договоров, заключенных для целей доверительного управления в отношении всех указанных активов — как раз похоже на договор связанный с участием в IPO и так далее.

Правила описаны очень сложно и рядовому инвестору сложно, прочитав их, убедиться, что фонд ограничен в своих правах только инвестициями в декларируемые IPO. Возможно, это вынужденная мера, чтобы подобные инвестиции в IPO было возможным упаковать в ЗПИФ с соблюдением законодательства и требований регулятора, но все же надо иметь что свобода распоряжаться средствами пайщиков у УК максимальная.

Риск контрагента

Все «акции» купленные на IPO через Фридом Финанс — на самом деле не акции, а форвардные контракты — обязательства брокера поставить акции по окончанию лока-ап периода. Если в течение этого периода брокер окажется неплатежеспособен, клиент несет риск потери активов, в отличие от обычных акций, покупаемых на организованном рынке, и записанных в депозитарии.

Так как фонд вообще не держит бумаги дольше лок-ап периода, то по факту в составе фонда всегда находятся только форвардные контракты, и имущество такого фонда полностью разделяет риск банкротства брокера.

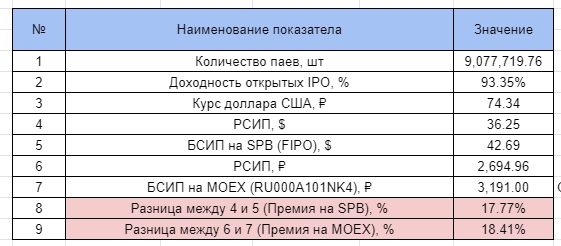

Как определить премию и недооценку

Для этого нужно знать расчетную цену пая на текущий момент — стоимость всех активов фонда, деленное на количество выданных паев. С отставанием эта информация публикуется на сайте УК, в разделе раскрытия информации. Можно сравнить ее с текущей рыночной ценой на бирже самостоятельно.

В реальном времени, эту разницу пытаются посчитать энтузиасты фонда, создав вот такую таблицу, в которой примерно подсчитывается текущая расчетная цена в рублях и долларах, и сравнивается с биржевой ценой. Как итог — можно примерно видеть премию/дисконт перед принятием решения о покупке.

Премия рыночной цены пая к стоимости активов на данный момент — около 18%

Полагаю что при переходе рынка IPO к депрессии, будет наблюдаться обратная ситуация — дисконт, таким образом, желающие «выскочить» на падении, будут продавать паи дешевле стоимости активов фонда.

Как купить?

У любого брокера, кроме… Тинькова. У «желтых» свой взгляд на список разрешенных к торгам бумаг. Ну и свой конкурирующий фонд как то надо продвигать, хоть он и «не оч» :-(

- ЗПИФ ФПР или FPR для покупке на мосбирже

- FIPO, для покупки в долларах на СПБ

- или ISIN: RU000A101NK4

Сравнение с другими фондами ETF на IPO

Все остальные фонды и ETF предлагающих участие в IPO, в отличие от ЗПИФ ФПР, на самом деле не предлагают участие в первичном размещении, а покупают акции уже после размещения на вторичном рынке (по цене выше или ниже цены размещения), и в этом состоит их главный недостаток — они не являются прямым аналогом самостоятельным инвестициям в IPO.

Посмотрим основные ETF на IPO, которые доступны к покупке.

- покупает акции на 6-й торговый день после IPO, а продает на 1000-й день,

- ручной отбор акций по заданным фильтрам

- акции взвешены по капитализации

- покупает акции на 6-й торговый день или после публикации первого квартального отчета; продает через 2 года,

- акции взвешены по капитализации

- покупает после окончания Lock Up периода и удерживает до момента включения в индексы: S&P 500, Russel 1000 или NASDAQ-100 или по истечению 2х лет

Как видим из особенностей работы фондов, они не являются конкурентами рассматриваемому фонду от Фридом Финанс. Есть еще ряд подобных ETF, отличающихся только географией, и суть у них та же.

Но всех их объединяет одно:

Вся IPO-магия произошла в последний год! 15 лет до этого старейший фонд лишь слегка обыгрывал S&P500. Многие обратили внимание на IPO уже после того как безумный рост состоялся. Продолжится ли он в будущем? Большой вопрос.

Мое мнение

Удивительно, но это единственный и лучший способ в мире поучаствовать в МММ IPO-лихорадке в максимально пассивном режиме. У фонда есть и плюсы и минусы, но ввиду отсутствия альтернатив и больших ограничений у самостоятельного участия, он является единственным выбором. Для себя я вижу смысл участвовать только спекулятивно, на короткое время и не рассматривать данный фонд к покупке в пенсионный долгосрочный портфель.

Сам я участвую на незначительную для портфеля сумму, я это называю «гомеопатическая покупка». Вроде и не рискуешь основным портфелем — но немного хайпа все равно ловишь и перестаешь сожалеть об упущенной возможности.

Мой результат инвестирования в фонд ФПР — over 300% годовых, скриншот из сервиса intelinvest . Стратегия исключительно студенческая — сунул — вовремя вынул.

В заключении, хочу привести цитату из книги Говарда Макса «О самом важном» рассказывающую о пузыре доткомов, и как никогда хорошо описывающую то, что происходит сейчас.

«Первоначальные публичные размещения технологических акций приводили к тому, что в день выхода на биржу акции дорожали на десятки, порой даже на сотни процентов. Конечно, они выглядели очень привлекательно. Первичное публичное размещение стало настоящей манией.

С точки зрения психологии особенно поразительно именно то, что происходило с первичными размещениями. Все выглядело примерно так: ваш сосед по офису рассказывает, что участвует в каком-нибудь IPO. Вы спрашиваете, чем занимается эта компания. Он отвечает, что не знает, но его брокер сказал, что в день выпуска цена этих акций удвоится. Вы говорите, что это смешно. Через неделю он рассказывает, что стоимость не удвоилась – она утроилась! И он по-прежнему не знает, чем эти люди занимаются. Еще немного – и устоять уже трудно. Вы понимаете, что все это бессмысленно, но надо же что-то делать, чтобы не выглядеть глупцом. Поэтому вы инвестируете в несколько сотен акций в следующем IPO, представляя яркий пример капитуляции, а костер разгорается сильнее от притока таких же, как вы, новообращенных»

Стоит подумать лишний раз, почему Вас так привлекают IPO, нужно ли оно Вам, и готовы ли Вы оказаться тем, кому не хватит стула в детской игре, когда музыка закончит играть?

Первым отличием от уже известного ЗПИФ ФПР это то, что никакого участия в IPO здесь нет.

«Биржевой фонд в долларах, инвестирующий в акции компаний после их первичного размещения на биржах США и владеющий ими до включения в фондовые индексы S&P 500, Russel 1000 или NASDAQ-100.»

Перевожу: «фонд покупает компании после завершения локапа и держит до включения в один из индексов (тесла будет включена в S&P500 только в декабре 2020 г. — ipo было в июне 2010 года, делайте выводы).

В отличие от ФПР я считаю данный фонд более рискованным.

Видно, что с 2015 по начало 2020 года фонд сделал 100%, при этом практически весь 2016 год он был в минусе, ситуация кардинально изменилась после весны 2020 года, будет ли так дальше? Ответьте себе сами.

Исследовательская группа Dimensional изучила результаты более чем 6000 IPO в США за первый год с 1991 по 2018 год. Они создали теоретические портфели акций со всех IPO и отследили доходность в течение года. Доходность стратегии составила 6,9% годовых, что оказалось ниже доходности рынка на уровне 9,1% годовых. С поправкой на риск результаты IPO были намного хуже.

В состав входят 37 эмитентов:

-Отбирается Пул Акций, прошедших процедуру первичного публичного размещения и/или листинга на одной из фондовых бирж США в течение 500 торговых дней, предшествующих дате формирования Базы расчета, и не включенных ни в один из биржевых индексов;

-рыночная капитализация акций компании-кандидата на дату, предшествующую дате формирования Пула Акций, превышает 100 млн долларов США (Критерий капитализации);

-медианный дневной объем торгов акциями компании-кандидата в течение календарного квартала, предшествующего дате формирования Пула Акций, превышает 0,04% от общего количества выпущенных акций, скорректированных на коэффициент free-float (Критерий ликвидности); -коэффициент free-float акций компании-кандидата на дату, предшествующую дате формирования Пула Акций, превышает 5% (Критерий свободного обращения);

-на дату формирования Пула Акций прошел 1 рабочий день после завершения Lock-up периода по акциям компании-кандидата (Критерий Lock-up периода). -Включенные в Пул Акций компании ранжируются в порядке убывания рыночной капитализации акций с учетом коэффициента free-float.

-В базу расчета включаются акции компаний с наибольшей рыночной free-float капитализацией, составляющие до 75% суммарного объема рыночной free-float капитализации Пула Акций.

Внеочередной пересмотр Базы расчета может быть осуществлен в случае: -размещения (листинга) акций компании, по которым при проведении размещения не был установлен Lock-up период, если рыночная free-float капитализация таких акций по цене проведения размещения превышает рыночную free-float капитализацию 60% компаний из Пула Акций по состоянию на день, предшествующий размещению;

-завершения Lock-up периода по ранее размещенным акциям компании, если рыночная free-float капитализация таких акций по цене закрытия торгового дня, следующего за датой завершения Lock-up периода, превышает рыночную free-float капитализацию 60% компаний из Пула Акций по состоянию на дату завершения Lock-up периода;

-по решению Калькулирующего агента при наступлении событий, которые могут оказать существенное влияние на расчет Индекса полной доходности.

Теслу бы не дождались)

Подводя итоги, фонд, по-моему мнению, получился намного рискованнее, чем ЗПИФ ФПР (когда фридом будет сливать акции после локапа тинькофф будет покупать). Я бы назвал данный фонд ipo small cap или что-то подобие, но не IPO. С другой стороны идея то крутая получилась, ну у нас такого фонда в РФ не припомню. Если бы не эта эйфория на рынке, я бы определенно взял бы небольшой пакет, но сами прекрасно видите на графике, что там практически взлет под 90 градусов и так держать планку будет трудно. Данный фонд в избранное поставил, но покупать буду, когда на рынке станет прохладнее.

В связи с последними обсуждениями ограничений участия в IPO и поиском выхода в виде покупки ЗПИФ “Фонд первичных размещений” от Фридом Финанс, с которым многие так и не разобрались, публикуем разбор этого ЗПИФ.

Плюсы, минусы, суть.

На всякий случай начнем с того, что вообще такое ЗПИФ, как формируется его цена. Затем про минус в сравнении с прямым участием в IPO, чтобы это не выглядело рекламой, а уже потом про плюсы. В конце выводы.

ЗПИФ – это закрытый паевой инвестиционный фонд. На пальцах: купили Вы акции Газпрома, Яндекса, Мосбиржи на 1 млн рублей. Сделали ЗПИФ, разделили этот портфель в 1 млн рублей на 1 млн частей (паев) и продали инвесторам. Каждую часть продали, конечно, за 1 рубль, так как одна миллионная от 1 млн должна стоить 1 рубль. Затем акции выросли в целом на 10%, портфель стал стоить 1100000, за сколько будут покупаться и продаваться части (паи)? За 1,1 рубль. Потому что это есть реальная цена одной миллионной от 1100000.

Если вдруг кто-то будет покупать по 1,2 рубля, например, то тогда Вы просто сможете продать, например, 10000 паев по 1,2 рубля на 12 т.р. и одновременно купить столько же Газпрома, Яндекса, Мосбиржи, сколько было в этих паях за 11 т.р., заработав на пустом месте 1 т.р.

Это называется арбитраж, и именно поэтому стоимость паев (частей) фонда на вторичном рынке, например, на Мосбирже всегда около их реальной стоимости.

К тому же у каждого инструмента есть маркет-мэйкер, который его котирует, и вот как раз он расхождения в стоимости пая на бирже и его реальной стоимости устраняет. Время от времени, конечно, возникают отклонения, но они устраняются описанным механизмом.

Так работают паевые инструменты. Теперь про этот ЗПИФ.

В “Фонд первичных размещений” УК покупает акции на IPO сколько дадут, соответственно, остаток лежит в деньгах. Тут ничего нового – всё также, как и делает большинство людей: подали заявку, получили аллокацию, потом на остаток подали на следующее IPO и так далее, пока есть свободные деньги. Соответственно, стоимость паев равна части стоимости такого портфеля и меняется также, как меняются цены на акции в портфеле фонда.

А стратегия портфеля простая: на каждое IPO подается 10% от портфеля, фонд получает аллокацию, остаток идет опять в эквиваленты денежных средств; каждая бумага продается сразу через 93 дня после покупки, на высвободившиеся деньги покупаются новые бумаги на IPO; доля каждой бумаги должна быть не более 13% от портфеля, это значит, что если бумага сильно выросла в цене и её доля от всех активов становится более 13%, то часть позиции по этой бумаге продается до снижения её доли к 13%. И всё. Все остальные моменты, которые пишут про стоп-лоссы, тейк-профиты и т.д., – это всё доводы и неверная информация.

Сейчас в фонде большая часть уже находится в бумагах, которые были куплены на IPO, денег мало.

Тут мы переходим к минусу фонда.

Вот есть у Вас $100 тыс., сравним покупку IPO напрямую и через фонд.

Если Вы просто берете и покупаете IPO, подавая заявки, постепенно распределяя деньги, то у Вас цена входа всегда будет ценой IPO. Покупая же в первый раз пай фонда, Вы покупаете уже тот портфель, который есть на данный момент времени, то есть это все равно, что Вы покупаете акции компаний, выходивших в последние 3 месяца на IPO, по текущей рыночной цене в тех пропорциях, а которых они в фонде, ну и часть денег в той же пропорции, что и в фонде, как будто бы оставляете под новые IPO.

Это и есть минус, потому что Вы, покупая пай фонда, покупаете бумаги, большинство из которых торгуется уже существенно выше, чем та цена, по которой их покупали в фонд, которая была на IPO.

Но этот эффект будет только на входе, потом в течении трех месяцев все эти акции будут распроданы и заменены на новые IPO уже по цене IPO, и для Вас удержание пая фонда будет тем же самым, что и прямое участие в IPO, но еще и с рядом преимуществ (об этом позже).

Поэтому на старте, да, Вы проигрываете. Участвуя напрямую в IPO, Вы за три месяца вполне могли бы заработать 20-30% на капитал (если брать последние доходности и аллокации). А покупая пай фонда, первые три месяца Вы будете ждать, пока все старые бумаги продадутся и заменятся на новые.

Поэтому наиболее привлекательным моментом для покупки пая этого фонда будет момент, когда в активах фонда будет больше всего денежных средств и меньше всего бумаг. Сейчас денежных средств уже мало. Структура портфеля на их сайте сейчас не обновлена – туда должны были добавится еще Acutus, Oak Street, BigCommerce, AlloVir. Поэтому сейчас свободных средств должно быть не более 15%.

Судя по составу фонда, наибольшая доля в денежных средствах будет 3 октября, когда будут проданы большие позиции. В зависимости от количества IPO в сентябре и динамики цен уже купленных бумаг это будет около 25-35% в денежных средствах. Тогда и будет минимизирован описанный негативный эффект – будет меньше бумаг, которые Вы как бы покупаете с рынка выше цены IPO.

Другой момент, который многие рассматривают как минус – это то, что фонд будет подавать во все IPO по 10%, не выбирая. Здесь стоит сказать, что IPO во Фридоме изначально выбираются предварительно, но тем не менее, конечно, имея хорошую экспертизу, можно играться с объемом заявок на разные IPO самому и получать более хорошие результаты. Но это не учитывает того, что у фонда аллокации будут всегда больше, а также друге плюсы, которые, как нам кажется, вполне перекрывают этот момент.

Плюсы

1. Аллокации. Если через Фридом Финанс Вы просто участвуете в IPO и всё, то ваш рейтинг будет стремится к 0.2 примерно, что означает получение 20% от максимально возможной аллокации, что в 5 раз меньше, чем будет у фонда.

Можно повышать рейтинг, покупать уже торгующиеся акции и так далее, но это уменьшает задействованный в IPO капитал. А если у Вас в принципе капитал $2 тыс., то аллокации в любом случае частенько будут 0%. С фондом такой проблемы нет.

2. Временные затраты. Даже если Вы четко прогнозируете успешность IPO сами. И отбор отдельных IPO дает Вам большую доходность, чем доходность у фонда, даже с учетом того, что у Вас всегда будет меньше аллокация, чем у фонда, то стоит учитывать временные затраты на анализ IPO, подачу заявок и т.д. Это время Вы могли бы потратить на что-то еще, что принесло бы Вам доход. Скорее всего, если и это принять во внимание, то просто взять фонд может быть вполне более выгодно, чем каждый раз отбирать IPO самому.

3. Комиссии. За участие в IPO Фридом Финанс берет 5%, если у Вас счет до $20 тыс.; 4% при счете от $20 тыс. до $50 тыс.; 3% при счете более $50 тыс. При этом, если Вы также, как и фонд, продаете бумаги сразу после окончания их блокировки через 93 дня, а так статистически выгоднее делать, то Вы сделаете оборот своего капитала 2-3 раза за год и заплатите 6-15% комиссии. Фонд же обойдется Вам в 5% комиссионных за весь год, что дает выигрыш в 1-10%.

4. Налоги. Фонд не платит налоги с прироста. Однако Вам придется. И если у фонда активы выросли на 40% в первый год, потом еще на 40% во второй, то через 2 года доходность будет (1+40%)*(1+40%)-1=96%. Продав пай фонда, Вам всё же придется заплатить налог, но ваша чистая доходность составит 83,5%.

Если бы Вы торговали также сами и получали также 40%, а через год еще 40%, то Ваша чистая доходность составила бы (1+40%*(1-13%))*(1+40%*(1-13%))-1 = 81,7%, что меньше на 1,8%. Это происходит из-за эффекта капитализации. И чем больше горизонт инвестирования, 3-5-10 лет, тем больше будет разница в пользу фонда.

5. Паи фонда может купить кто угодно через любого брокера.

ИТОГО

Учитывая все эти моменты, на самом деле держать паи фонда в большинстве случаев выгоднее, что бы Вам ни говорили авторы платных каналов по IPO (им то надо свои рекомендации продавать, а тут какой-то фонд). Всё равно сильно обгонять портфель, который будет покупать все IPO, у Вас выйдет с очень малой вероятностью, потому как на выход бумаги влияет много факторов, которые заранее, ну, никак не предскажешь. Например, общие настроения на рынке, когда выходит конкретная бумага. Или, например, вдруг начнется регуляторное давление на отрасль, к которой будет относиться вновь выходящая бумага. И так далее.

Если говорить про небольшие счета до $50 тыс., то фонд будет явно выгоднее долгосрочно, даже, если Вы супер успешно отбираете IPO сами.

Есть у фонда негативный эффект при входе, чтобы его минимизировать нужно заходить в фонд, когда в его активах больше денежных средств и меньше уже купленных бумаг на IPO. Ближайшая такая дата — 3 октября.

Если же Вас интересует момент хеджирования, фиксации прибыли по отдельным бумагам до окончания локапа, то Вы можете хэджироваться также по отдельным бумагам, как и раньше.

Лайфхак: смотрите, какой процент от активов в фонде, например, Lemonade — и продаете Lemonade в таком же проценте от позиции в фонде. То есть, если у Вас куплено паев на $20 тыс., Вы хотите захеджировать Lemonede, а его в активах фонда 10%, то Вы продаете форварды или сами бумаги Lemonade в короткую на $2 тыс., и всё. Всё просто.

Это наш общий обзор из нашего телеграмм LTCM /Инвестиции/ IPO

P.S. Также нам написали, что есть проблемы с ликвидностью для существенных объемов, маркет-мэйкер плохо котирует. Мы сами пока стакан не смотрели. Но это также может являться минусом на текущий момент, который всё же, вероятно, исправят, иначе зачем им было морочиться с этим фондом вообще. А так ФФ обещали сами хорошо котировать, чтобы можно было без проблем сливать и покупать на «миллионы долларов». Посмотрим. Но для небольших объемов и сейчас особых проблем быть не должно.

Автор статьи

Читайте также: