Голограмма на банковской карте для чего

Обновлено: 26.07.2024

Держателем хотя бы одной банковской карты является практически каждый совершеннолетний гражданин. Но не все имеют полное представление о содержащихся на ней реквизитах, что они означают и для чего служат. Цвет и дизайн карт могут меняться в каждом конкретном случае, однако, основные стандарты для всех едины. Рассмотрим подробнее, как выглядит банковская карта, ее внешний вид и как устроена, а также ее размеры.

Размер банковской карты.

Для приведения пластиковых карт к единообразному виду был разработан стандарт ISO/IEC 7810 (ID-1) для идентификационных карт. Большинство современных банковских карт соответствуют именно ему. На основании установленных норм банковская карта имеет следующие размеры:

Размер банковской карты в сантиметрах:

- Длина 8,56 сантиметров;

- Ширина 5,398 сантиметров;

- Толщина 0,076 сантиметров.

Или в миллиметрах:

- Длина 85,6 миллиметров;

- Ширина 53,98 миллиметров;

- Толщина 0,76 миллиметров.

В свою очередь, для каждого из параметров допустима определенная погрешность в размерах для:

Банковская карта имеет не строго прямоугольный вид, а закругленные углы. Радиус закругления, как правило, составляет от 2,88 до 3,48 миллиметров. Основным материалом в изготовлении служит пластик.

Цветовая гамма не имеет строгих критериев и устанавливается самим банком. Лицевая сторона может быть выполнена в дизайнерском стиле с использованием узоров, рисунков, а также иных изображений. А вот, тыльная сторона в основном имеет однотонное оформление.

Как выглядит банковская карта с лицевой стороны?

1. Логотип и наименование банка эмитента.

Эмблема банка, как правило, наносится на верхнюю область карты в левом или в правом углу. Наличие логотипа идентифицирует принадлежность продукта к конкретному банку и содержит фирменный знак и название организации, выдавшей карту клиенты. Неофициально карта служит некой визитной карточкой банка, поэтому к оформлению и маркировке подходят очень тщательно.

2. Номер карточки.

Основной реквизит пластиковой карты, который содержит уникальную последовательность цифр. Номер поделен на блоки по четыре цифры и состоит, как правило, из 16 символов. Однако, это не строгое требование и их количество может варьироваться от 15 до 19 знаков. Это зависит от принадлежности к платежной системе и каждого конкретного банка. Номер карты привязывается к банковскому счету клиента. Так, при проведении операций по карте не обязательно указывать номер счета, а достаточно лишь ввести номер банковской карты.

Стоит отметить, что первая цифра определяет принадлежность к платежной системе и может указывать следующие их виды:

- 2 — Мир;

- 3 — American Express, Maestro, а также JCB International;

- 4 — VISA;

- 5 — MasterCard, а также Maestro;

- 6 — China UnionPay или Maestro;

- 7 — УЭК.

3. Обозначение платежной системы.

Данный логотип указывает на принадлежность карты к конкретной платежной системе. От ее типа зависит то, какая система отвечает за проведение транзакций по карте. На этом месте могут располагаться эмблемы:

- MasterCard;

- Visa;

- Maestro;

- Мир;

- American Express;

- И логотипы других систем.

4. Срок действия банковской карты.

Период активности карты располагается в центральной части под номером. Формат нанесения MM/YY, где MM – номер крайнего месяца, в котором карта будет действовать и YY – две последние цифры года, до которого картой можно пользоваться. При превышении этого срока, карта теряет свой функционал и ее необходимо заменить на новую. В зависимости от карты срок действия может составлять 1, 3 или 5 лет.

5. Имя и фамилия владельца карты

Наносятся на карту путем эмбоссирования, как и ее номер, латинскими буквами. Располагаются в левой нижней части под сроком действия банковской карты. Наличие фамилии и имени держателя карты является отличительным признаком персонализации. Однако, не на всех картах они могут присутствовать. Например, на моментальных картах данный атрибут отсутствует, а вместо него может наноситься фраза «MASTER ACCOUNT» или иная «заглушка».

6. Четырехзначный код.

Данный номер наносится под первой цифровой группой номера карты и дублирует ее. Каждая цифра должна совпадать с цифрой основного номера, а также их последовательность. Наличие номера призвано обеспечить дополнительную безопасность для банковской карты. Любое несоответствие является признаком подделки.

7. Электронный чип.

Электронный чип представляет собой вмонтированный в корпус карты микропроцессор. На нем хранятся данные о владельце и о самой карточке. На его основе происходит идентификация реквизитов во время использования карты в терминалах и банкоматах.

Вместе с тем, под именем пользователя карты может наноситься наименование организации, если карта привязана к конкретной компании. Например, является частью зарплатного проекта.

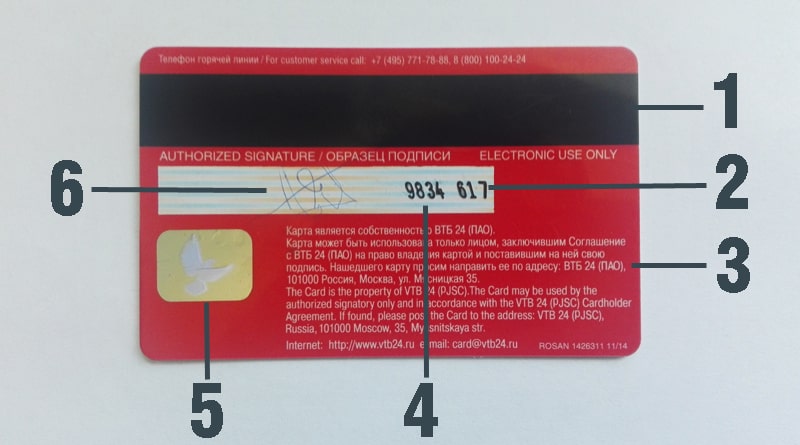

Как выглядит банковская карта с тыльной стороны?

1. Магнитная лента.

Представляет собой впаянную в корпус карты магнитную полосу. Ее функционал схож с чипом и содержит в себе основную информацию о владельце, банках и основных реквизитах. До 2015 года магнитная лента являлась основным идентифицирующим атрибутом. А вот, позже к ней добавился чип и стал обязательным элементом каждой банковской карты. Цвет полосы может отличаться, но, как правило, выполняется в темных тонах. Для этого может быть выбран черный, темно-синий, коричневый или иной цвет.

2. Код безопасности.

По-другому его называют код проверки подлинности. Может состоять и 3 или 4 цифр. Стоит отметить, что данный цифровой код может сокращенно называться CVV и иметь принадлежность к платежным системам MasterCard или CVC, относящихся к VISA. Он служит дополнительным реквизитом для доказательства подлинности карты при онлайн платежах.

3. Контактная информация банка эмитента.

Наносится в свободной форме и содержит основную контактную информацию банка, выдавшего карты. В верхней части карты, как правило, располагаются телефоны горячей линии. А основной информационный блок носит характер памятки для клиента и в нем содержатся:

- Наименование банка;

- Краткие правила пользования картой;

- Адрес банка;

- Голограмма платежной системы;

- Почтовый адрес;

- Адрес официального сайта банка.

4. Четырехзначный код.

Данный код наносится не на всех картах. Его основная задача, как и у кода на лицевой части, обеспечение дополнительной безопасности от подделки. Отличие лишь в том, что он дублирует не первые, а последние цифры номера карты.

5. Голограмма.

Кроме логотипа на карту наносится дополнительная голограмма платежной системы. Как правило она располагается на обратной стороне карты. Однако, на некоторых картах она может наноситься на лицевой части вместе с логотипом.

6. Поле для подписи клиента.

Располагается ниже магнитной полоски. Строка предназначена для образца подписи владельца карты и в отдельных случаях служит дополнительным идентификатором для сверки подписей. Поле имеет светлую поверхность для хорошей различимости нанесенной ручкой надписи. Фоном могут выступать горизонтальные полосы, а также наименование платежной системы мелкими буквами.

Голографическая защита пластиковых карт

За последние полвека пластиковые карты прочно вошли в нашу жизнь. Если обратиться к стандарту ISO-7810, то пластиковая карточка – это пластина прямоугольной формы, имеющая размеры 85,6х54 мм и толщину 0,76 мм. Несмотря на то, что этот пластмассовый кусочек имеет миниатюрные размеры, для его производства используются самые передовые технологии в сфере полиграфии, химической промышленности, IT-технологий и многих других. Нанесение голограммы – отличный способ для персонализации и защиты карт, поскольку он помогает не только защитить карту от подделок, но и стать надежным идентификатором эмитента карт.

Банковские карты

Первые банковские карточки стали выпускать в 50-х годах прошлого века компании “Dinners Club” и “American Express”. С этих пор карты сильно изменились. Основной причиной модернизации явились требования по повышению имитостойкости и защиты от мошеннических действий. Электронная часть карты постоянно совершенствуется, однако, визуальный контроль подлинности по-прежнему остается необходим. Иногда мошенникам гораздо проще получить доступ к электронной части, а затем перенести данные на фальшивую карту, чем проводить весь процесс изготовления пластиковой основы.

Компания «ХолоГрэйт» готова предложить продукты для защиты и персонализации карт:

- Защитная голограмма:

Голограмма представляет из себя двух или трехмерное изображение, которое нельзя скопировать или воспроизвести в обычных типографских условиях. Для более надежной защиты на голограмме может использоваться текст или скрытое изображение. - Тиснение фольгой:

Тиснение фольгой – это рисунок или текст, обладающий «металлическим» блеском. Изображение на карту наносится с помощью горячего тиснения и его невозможно воспроизвести при копировании. Кроме того, тиснение может быть выполнено с использованием дифракционной пленки, изображение на которой трудно поддаётся копированию. При этом виде тиснения создается изображение с рисунком, похожим на голографическое изображение.

Продукция от Компании «ХолоГрэйт» может сочетаться с другими голографическими элементами защиты и персонализации пластиковых карт.

Скретч карты

Основное отличие подобных карт от остальных – наличие стираемой полосы, так называемой скретч панели. Такой способ защиты имеет широкое применение, например, для лотерейных билетов, телефонных карт и т.п. Скретч полоса выполняет важную функцию защиты информации, поскольку важные данные скрыты под специальным защитным слоем. В случае если злоумышленники получат доступ к защищенному слою, то это принесет не такие большие финансовые потери, как подделка скретч карт.

Известно, что оригинал от фальшивки можно отличить с помощью небольших, иногда даже практически незаметных, деталей, которые невозможно воспроизвести в случае незаконного копирования.

ООО «ХолоГрэйт» предлагает изготовление карт с использованием голографического рисунка на скретч полосе. Подобная технология защищает не только информацию, но и карту от подделки. Подделать подобную голограмму со стопроцентной точностью просто невозможно. В качестве дополнительной защиты можно использовать необычный рисунок, скрытое изображение и многое другое.

В производстве Компания «ХолоГрэйт» использует скретч фольгу, предназначенную для горячего тиснения, и самоклеющиеся скретч панели для нанесения вручную. Скретч панели могут быть дополнительно защищены от переклеивания.

Идентификационные карты

В повседневной жизни мы часто сталкиваемся с документами, которые по своему внешнему виду походят на пластиковые карты. Это различные удостоверения, водительские права, пропуска и многие другие документы. Небольшие размеры подобных документов – это несомненное удобство для владельца. Однако традиционные средства защиты, которые хорошо выполняют свои функции на бумажных документах, не применимы для пластиковых носителей информации.

Компания «ХолоГрэйт» предлагает для защиты различные варианты решений, основанных на современных голографических технологиях. Для более надежной защиты в голограмму можно ввести текст или скрытые изображения, которые незаметны в обычном свете.

Для многих документов очень важно не допустить возможность внесения изменений. Например, на водительских правах недопустима переклейка фотографии. В этом случае могут использоваться голографические ламинаты, производимые на основе технологии “HoloTransmit™”.

Дисконтные и клубные карты

Нередко голографические элементы используются на различных рекламных, клубных и дисконтных картах. Они могут не только защищать карточку от подделки, но и использоваться в маркетинговых и рекламных целях. Голограмма, которая переливается всеми цветами радуги, привлекает внимание потенциальных клиентов и выглядит презентабельно, ведь именно подобный рисунок используется в качестве защиты на банковских картах.

На любой банковской карте есть магнитная полоса, которая обеспечивает оплату. Практически на всех картах есть и чип с микропроцессором, и также у многих карт – еще и бесконтактный модуль. Но не все клиенты банков знают, как и что из этого работает – и что может нести в себе риски мошенничества. Мы вместе с экспертами в этом разобрались и готовы рассказать вам о самом главном.

Как происходит оплата картой

Расплачиваясь банковской картой или снимая с нее наличные, держатель карты использует деньги с карточного счета, к которому привязана карта. То есть, карта – лишь ключ к счету, и сама по себе без счета будет лишь куском пластика. В зависимости от банка к одному счету может быть привязано несколько карт (основная и несколько дополнительных), а в некоторых ситуациях к одной карте могут подключаться несколько счетов (услуга мультивалютного счета).

Соответственно, от банковской карты требуется одно – обеспечивать быструю, удобную и при этом безопасную оплату в нужный момент и в нужном месте. Для этого у банковской карты есть как минимум четыре варианта использования:

- магнитная полоса – обычно на вдоль задней стороны карты в верхней части пластика;

- электронный чип – на лицевой стороне;

- бесконтактный модуль – он срабатывает, если приложить карту к терминалу, который тоже поддерживает эту технологию;

- токенизированная карта в смартфоне – через платежный сервис Apple Pay, Google Pay, Mir Pay, Samsung Pay или аналогичный. Срабатывает как и бесконтактный модуль в карте, но на смартфоне должен быть включен NFC.

Столько разных интерфейсов на карте появилось по мере развития безналичных платежей. Изначально терминалы оплаты поддерживали только магнитные полосы – картой нужно провести через специальный модуль на терминале, но из-за недостатков технологии это может срабатывать не с первого раза.

Также оказалось, что магнитную полосу легко скопировать – этим пользовались мошенники, которые через скиммеры захватывали данные магнитной полосы и изготавливали дубликат карты. Чтобы избежать этого, на картах появились электронные чипы. Если оплата по карте или снятие наличных происходит через чип, то данные карты защищены гораздо лучше – скопировать данные чипа гораздо сложнее. Как рассказал нам Виталий Арбузов из INPRO.digital, технологию назвали EMV, по первым трем буквам компаний, которые участвовали в проекте – Europay, Mastercard и Visa.

А чтобы ускорить оплату и разрешить не вводить пин-код при покупках на небольшие суммы, были введены и бесконтактные модули. Картой «Мир» можно рассчитаться бесконтактно на сумму до 3000 рублей и не вводить при этом пин-код (правда, чтобы снять наличные в банкомате на любую сумму, код ввести нужно).

При этом, по словам основателя TalkBank Михаила Попова, и чип, и магнитная полоса содержат в себе одну и ту же информацию – это все данные, которые нужны для идентификации держателя карты. В частности, ее номер, срок действия, держатель, и т.д. Фактически чип, магнитная полоса и бесконтактный модуль – это просто информация, которая позволяет банку понять, что эта карта существует, что ее выпустил конкретный банк, что она не заблокирована и ее использует ее основной держатель.

На практике почти все выпускаемые в России банковские карты и большинство POS-терминалов в магазинах поддерживают бесконтактную оплату, поэтому именно такой способ оплаты будет самым частым – банально благодаря своему удобству.

Что будет, если полоса или чип повредились?

С марта 2022 года карты систем Visa и Mastercard российских банков не работают за границей, а с выпуском новых карт могут возникнуть проблемы (вплоть до отсутствия «болванок» для карт). По этой причине банки объявили о продлении сроков действия выпущенных ранее карт – кто-то на несколько лет, а кто-то – вообще бессрочно.

Но по факту срок действия карты будет ограничен сроком физической пригодности карты. Говоря проще, картой можно будет пользоваться, пока она окончательно не износится. И в данном случае быстрее всего изнашивается магнитная полоса на карте. Размагнититься карта может по трем причинам:

- воздействие магнитного излучения – от другого магнита, от долгого соседства с электроприборами, с микроволновой печью, и т.д.;

- механическое воздействие – если носить карту в одном кармане с ключами, на полосе появятся царапины, из-за которых она может выйти из строя;

- перегрев карты – например, если оставить ее под стеклом автомобиля в жаркий день.

Повредить другие части – чип и бесконтактный модуль – можно только механически. Например, если сильно согнуть карту, может повредиться антенна бесконтактного модуля – как рассказал нам Михаил Попов, схема микроэлементов расположена по всей длине карты, и в случае механического воздействия из строя может выйти вся карта.

Если же в карте сломалось что-то одно, то использование карты может быть под вопросом, говорит эксперт. Так, чип и магнитная полоса содержат одну и ту же информацию, поэтому:

- при выходе из строя магнитной полосы можно дальше продолжать пользоваться оплатой через чип (если терминал это поддерживает);

- если сломался чип, а полоса работает , то оплатить покупку только полосой может быть проблематично. Так, в самой полосе зашифрована информация о том, есть ли у карты чип. И если он есть, терминал запросит именно его – и если чип вышел из строя, расплатиться картой не получится. Но если терминал поддерживает оплату только магнитной полосой, то оплата пройдет;

- если вышел из строя чип, то бесконтактная оплата, скорее всего, работать тоже не будет . Бесконтактный модуль – это антенна, которая реагирует на магнитное поле терминала и пропускает сигнал через чип, выдавая информацию обратно терминалу. Если чип вышел из строя, то бесконтактная оплата тоже работать не будет. А вот с магнитной полосой бесконтактный модуль не связан – это дублирующие друг друга интерфейсы.

И, конечно, даже если на карте выйдут из строя одновременно магнитная полоса, чип и бесконтактная антенна, оплачивать покупки смартфоном можно будет и дальше. В смартфоне карта токенизируется по ее реквизитам – номеру, сроку действия и коду безопасности. Физическое состояние карты никак не влияет на возможность платить ею через смартфон или в интернете (причем это можно делать и с виртуальной карты, которая не имеет пластикового эквивалента).

Но если карта повредилась, лучше перевыпустить ее в банке на новую. Обычно банки берут за перевыпуск карты по инициативе клиента определенную плату, однако при физическом выходе карты из строя замена может быть бесплатной.

Где больше всего рисков мошенничества?

Мошенничество на аппаратном уровне – скиммеры, камеры и накладки на клавиатуре – были актуальны, когда большая часть банковских карт выпускалась без чипа, только с магнитной полосой. Злоумышленник мог скопировать данные с магнитной полосы карты через скиммер, затем записать на видео или зафиксировать через накладку на клавиатуру пин-код, который вводит клиент. Потом данные полосы записывались на «болванку», с которой мошенники без проблем снимали все деньги.

Сейчас большинство карт выпускается с чипом, который через скиммер скопировать нельзя (да и вообще клонировать данные на нем – очень и очень сложно), поэтому такая схема постепенно уходит в прошлое. Но остаются два риска:

- мошенник может скопировать магнитную полосу у карты с чипом , «клонировать» эту карту на болванку, а потом найти банкомат, который считывает магнитную полосу, но не «умеет» работать с чипами (иначе он откажет в транзакции, не найдя чипа на карте). Это должен быть явно очень старый банкомат, которых постепенно становится все меньше;

- мошенник может зафиксировать пин-код через камеру или накладку на клавиатуру, а потом украсть у клиента саму карту. Наличие пин-кода позволит злоумышленнику снять с карты всю сумму сразу, а не пытаться сделать перевод онлайн по реквизитам карты (без доступа к телефону жертвы это все равно невозможно).

Таким образом, если клиент расплачивается картой с чипом или снимает с нее наличные, а банкомат или терминал умеет работать с чипами, то такая операция считается подлинной (то есть, риски оплаты «клоном» карты – практически нулевой). Если же какой-то банк еще использует терминалы или банкоматы, работающие только с магнитной полосой, а карта у клиента с чипом – то в любой спорной ситуации виноват будет банк (ведь у клиента защищенная карта). Это работает и в другую сторону – клиент с картой, у которой есть только магнитная полоса, менее защищен при работе с банковским оборудованием, поддерживающим карты с чипами.

Другими словами, прав будет тот, у кого чип – либо на самой карте, либо в виде поддержки устройством карт с чипами.

Что касается бесконтактной оплаты картой, то здесь украсть деньги можно только одним способом – похитить саму карту, а потом расплачиваться ею на суммы меньше порога, требующего ввести пин-код. Расплачиваться до того момента, как жертва обнаружит пропажу карты и заблокирует ее через банковское приложение (или же пока на карте не закончатся деньги). Это уголовно наказуемое деяние, которое легко раскрывается – на кассах супермаркетах и в небольших магазинах всегда есть камеры видеонаблюдения. Поскольку время покупки всегда фиксируется банком, найти на записи злоумышленника будет очень легко.

А вот «страшилки» о том, что воровать деньги с карты могут в общественном транспорте – поднеся терминал к карману, выглядят сильно преувеличенными. Для этого злоумышленнику придется оформить фирму или ИП, оформить РКО в банке, подключить эквайринг, получить терминал, а после кражи денег – подождать несколько дней, пока платеж картой зачислится на счет, а потом вывести его. Скорее всего, кто-то из жертв заподозрит это гораздо быстрее, чем деньги будут выведены из банка.

Следовательно, самый опасный с точки зрения мошенничества способ платежа – это магнитная полоса, но благодаря развитию банковских технологий даже этот риск сведен к минимуму.

Риски оплаты смартфоном

Сейчас в России расплачиваться через смартфон можно, в основном, только через Mir Pay – платежные сервисы Google Pay и Apple Pay с российскими банками уже не работают.

При привязке карты к платежному сервису она токенизируется в смартфоне. Это означает, что в устройстве сохраняются ключи для быстрого доступа к оплате – они обеспечивают своего рода переадресацию на данные банковской карты (причем в смартфоне данные карты не хранятся).

Привязать карту к смартфону можно, зная ее реквизиты и имея доступ к номеру телефона, на который карта оформлена. Соответственно, привязать к своему смартфону найденную на улице карту не получится – для этого нужен ее реальный держатель.

Тем не менее, стоит учитывать один важный момент: мошенники часто используют методы социальной инженерии, и один из таких методов – выманивание сначала данных карты, а потом и кода подтверждения ее привязки к смартфону. Затем злоумышленник может оплачивать покупки со своего смартфона картой, даже не имея ее при себе (и держатель карты может не сразу об этом догадаться).

В остальном оплата картой через смартфон относительно безопасна – если потерять его, то для оплаты нужно разблокировать экран. Для этого нужен либо отпечаток пальца владельца гаджета, либо пин-код для разблокировки экрана – без установленной блокировки экрана эти платежные сервисы работать не будут.

Впрочем, и здесь могут быть неоднозначны ситуации – раньше мы писали о случае, как у девушки «увели» iPhone, как-то его разблокировали, оформили несколько кредитов в разных банках и вывели миллионы рублей со счетов. Однако при грамотном использовании гаджета и соблюдении всех правил безопасности больших рисков в такой форме оплаты нет.

Статистика свидетельствует, что ежегодно с банковских платежных инструментов «пропадает» около 1 млрд долларов, а жертвами воров становится каждый пятый житель США. Не будем разбираться, кто виноват в таком положении вещей, а рассмотрим, что представляет собой защита кредитных карт и как она организовывается платежными системами, банками и держателями.

Эта информация поможет читателю не только лучше понять механизм безопасности, но и покажет обязательные элементы, которые должен иметь каждый «пластик».

Логотип

Логотип системы Visa узнаваем благодаря букве V с золотым хвостиком. Он располагается в правом верхнем или нижнем углах (в случае с чиповыми картами допускается нахождение в левом верхнем углу). Логотип MasterCard представляет собой два интегрированных круга красного и желтого цветов. Он расположен в правом углу вверху либо внизу.

Голограмма Visa – это изображение голубя, находящееся справа посередине. Такой же элемент MasterCard представляет собой два перекрещивающихся земных полушария. Голограммы не ощущаются на ощупь, а при вращении карты создают видимость объемного изображения.

Логотип банка (либо иного учреждения, выпустившего платежную карту) и\или его название чаще всего располагаются в верхней части «пластика».

Обратите внимание: номер Visa начинается с 4, MasterCard – с 5, Maestro – с 6. Номер карты должен быть нанесен ровно (эмбоссирован или напечатан), а изюминка в том, что последние 4 цифры обычно находятся на голограмме. Под первыми же 4-мя должны находится точно такие цифры – так называемый БИН.

Нанесен ниже номера. Использовать карту можно до истечения срока: первые цифры означают месяц, вторые – год. Карта действительна до 24:00 последнего дня месяца.

Этот параметр также можно отнести к защитным элементам. Ведь мужчина не сможет рассчитаться в магазине картой, на которой красуется женское имя.

Некоторые банки сейчас стали за дополнительную плату печатать на пластике фотографию владельца. Такой ход обеспечивает дополнительную безопасность.

Находится с обратной стороны карты в верхней ее части. Содержит необходимую для транзакций информацию и является основным объектом мошенников. Она впаяна в пластик, не должна иметь повреждений и ощущаться на ощупь.

Место для подписи (специальная полоса)

Располагается с обратной стороны карты. Прежде всего, этот элемент важен тем, что там стоит подпись клиента, которую кассир в магазине должен сравнить с «закорючкой» на чеке. Но это теория. На практике, к сожалению, никто этого не делает. И даже подлинная подпись может не совпадать, учитывая условия, в которых приходится ее ставить.

Карты с чипом дороги в обслуживании. Но стоит учитывать, что чип – это микропроцессор, который не только способен содержать большую по объему информацию, чем магнитная полоса, но и надежнее ее защищать.

Этот незнакомый многим термин означает, что данные на карту не наносятся, а выдавливаются, становясь объемными. Они не стираются со временем, обеспечивая длительный срок эксплуатации.

Готовая карта покрывается слоем специального лака. Действие несет в себе сразу два полезных свойства. Во-первых, на такой платежный инструмент сложно нанести какие-либо данные, то есть, подделать его. Во-вторых, лаковый слой увеличивает срок службы продукта.

С обеих сторон карта покрывается ламинатом. При этом (как и в случае с лакировкой) подобный процесс не только предохраняет карту от физических воздействий, но и «прячет» между слоями необходимые информационные элементы.

Это цифры (их три), которые находятся на обороте карты справа от полосы для подписи либо на ней.

Конечно, есть и другие элементы защиты карт – к примеру, свечение в УФ определенных частей и т.д., но рядовой держатель вряд ли сможет их увидеть, поэтому заострять на них внимание не будем.

Карта в наших руках

Информация, приведенная выше, – это защита пластиковых карт, обеспечиваемая платежными системами и банками. Но есть несколько правил, которые должны неукоснительно выполняться и держателем.

Прежде всего, следует помнить, что карта пластиковая и содержит в себе электронные данные. Это значит, что ее нельзя держать на солнце, вблизи работающих бытовых приборов (микроволновых печей, телевизоров и т.д.), а также носить в сумке с застежкой-магнитом. Не нужно прикладывать к ней физические усилия: сгибать, царапать, тереть полосу для подписи.

И следует помнить, что основной защитой средств на кредитной карте является ПИН-код, который нельзя разглашать никому и никогда.

Комментарии пользователей:

Ни разу в магазине не смотрели на имя владельца карты, хотя я часто расплачиваюсь картой мужа (самая надежная отговорка если спросят). Система Pay Pass работает без пин-кода, да за фотографию никто доплачивать не хочет. Подпись на карте у большинства не стоит. Получается, что она реально защищена только в интернете, где за каждую транзакцию требуется смс-подтверждение, введение всех данных с карты.

Почему пропадают деньги? Да потому что владельцы сами беспечны. Светят картой как хотят. Ладно хоть раньше работала оплата телефоном, не надо было карту доставать, сейчас опять требуется, так как не работает. Золотое правило - не показывайте карту ни кому, особенно ее оборот. Многие еще моду взяли сейчас класть ее в чехол телефона, и прекрасно можно увидеть ее номер. А уж когда будете платить, то труда увидеть CVV - тоже никакого. Ну и в интернете оплачивают бездумно везде. Заведите виртуалку для оплаты в интернете, и только при оплате кладите туда ту сумму, которая нужна. В жизни ничего с вам не спишут.

Недавно мы разрабатывали дизайн пластиковой расчетной карты. Вызов был в том, чтобы сделать полностью прозрачную карту практически без элементов на ней. В итоге мы получили черную магнитную ленту, большой чип и темный пластик, и дизайн оказался почти как у конкурентов.

Почему так получилось и что нужно учитывать каждому при дизайне и выпуске пластиковой расчетной карты, рассказывает Влад Кащеев, главный дизайнер британской финтех-платформы Bilderlings.

Тренд на прозрачность я подметил в индустрии моды, потом увидел мерч Альфа-банка — прозрачные ботинки и прозрачные плащи. Эта тема гармонично легла на идею финансовой прозрачности и позволяла в дальнейшем выстраивать интересную визуальную концепцию продукта. Я сперва сделал такой борд.

Потом — первый эскиз карточки: светлый прозрачный пластик, без магнитной полосы, с маленьким чипом и минималистичным логотипом.

А потом мы столкнулись с реальностью.

У платежной системы Mastercard прописано все до мельчайших деталей: все отступы, графика (голограммы, логотипы Mastercard, значок бесконтактных платежей и тд.), минимальные размеры, которые возможно использовать в дизайне карты. Эти правила зависят от типа карточного продукта, от региона, где она будет выпущена, и территории, где будет использоваться. Правила эти меняются, поэтому с каждым годом становится больше возможностей делать более интересный карточный дизайн.

В 2018 году Mastercard обновил требования к дизайну, и стало допустимым использовать их логотип без текста (т.е. без самого слова Mastercard — просто два кружочка). Мы стремились к минимуму элементов на карте, поэтому рассчитывали на этот бессловесный логотип. Мы стремились к минимуму элементов на карте и использовали бы этот бессловесный логотип, если бы не два «но»:Во-первых, т.к. карта прозрачная, то все элементы, напечатанные на одной стороне, видны и на другой. Тогда мы придумали, что можно выровнять логотип Mastercard, который с одной стороны карты, с голограммой, которая с другой — по размерам они почти совпадают и могли бы закрыть одна другую. Но тогда столкнулись с другой проблемой: у нового “бессловесного” логотипа в гайдлайне Mastercard другие требования к отступам — он опускался ниже, и тогда голограмма бы сильно торчала. А голограмму мы не можем делать больше или меньше, выше или ниже: ее изготавливают на специальном заводе авторизованных производителей. Поэтому, чтобы логотип перекрыл голограмму и стал выше, пришлось использовать старый.

Вообще работа над дизайном расчетных карт — это миллион компромиссов, на которые надо идти, чтобы втиснуться во все гайдлайны и не сделать при этом откровенную дрянь.

Информации о том, что магнитная полоса с обратной стороны карты должна быть именно черного цвета, нет в «гайдах» Mastercard. О том, что черная и только черная, вы можете узнать, только спросив у компании-производителя.

У Mastercard есть опция выпустить карту без магнитной полосы — эта возможность появилась недавно и своим появлением нас очень обрадовала. Правда, потом выяснилось, что карта без магнитной полосы связана с ограничениями для клиентов: эта карточка действительна только в Европе (на ней даже написано Europe Only). Одна эта черная полоса настолько сильно меняет облик карты, что мы всерьез думали, а не выпустить ли нам Special Edition только для ЕС. Но, конечно, передумали: сложно было бы объяснить клиенту, что из эстетических соображений ему понадобится носить с собой два куска пластика.

Я хотел все по-максимуму убрать и сделать маленький чип. Но уже в процессе изготовления выяснилось, что у прозрачной карты другая конфигурация — в антенне для бесконтактной оплаты используется меньше слоев проволоки, но при этом сам чип большего размера. Ладно, смирились с чипом, едем дальше.

И я хотел светлый пластик. Но ближе к делу производитель сообщил, что такой опции вообще не существует. Некоторые модели банкоматов могут просто «не увидеть» карту, если она полностью прозрачная. Поэтому при производстве прозрачных карт используют только тонированный пластик. Как вы поняли, об этом мы тоже узнали только при изготовлении.

Имя, фамилию владельца и номер карты называют «персонализацией». Так вот, есть несколько способов нанесения персонализации — лазер, эмбоссинг (вдавливание) или термопечать со слоем лака сверху. Для вдавливания у Mastercard много ограничений, а если используешь лазер, то все практически на свой вкус: оговорены лишь минимальные размеры шрифта и минимальные допустимые отступы. А собственно шрифты можешь выбирать сам.

Мы выбрали лазерную персонализацию — она выглядит более элегантно, менее броско. Чтобы персонализация не выделялась на фоне остальных элементов, мы хотели сделать ее гораздо светлее обычного. Для этого надо было правильно подобрать мощность лазера — она влияет на текстуру, на то, насколько текст будет выпуклым, и на интенсивность цвета.

Но при производстве почему-то карты печатались не как в макете, а на глаз. Они делали то не тем шрифтом, то не тем размером. А ведь номер карты еще и должен совпадать с краями текста личных данных. В общем, ушло примерно 20 карт, чтобы изготовитель все детали совпали с макетом.

Вот еще нюанс: в идеале все элементы на карте должны быть выровнены по одной линии. А у нас в ходе изготовления разъехались дата выпуска карты и мелкий текст пояснений. И это уже нельзя никак переделать. Дело в том, что все карты печатаются одним большим пластиковым листом — их там много штук сразу. Потом на этот гигантский лист наносится весь стандартный текст (который один для всех, не персонализированный). И только потом этот лист разрезают на отдельные карты. И разрезаются они не идеально ровно — бывает, что все чуточку съезжает. А машины, которые наносят персонализацию, уже настроены. И если карточка чуть-чуть съехала, то у тебя съезжает то, что напечатано. От этого никак не избавиться.

Автор статьи

Читайте также: