Как заработать на кэшбэках на банковских картах

Обновлено: 01.05.2024

Банки, в погоне за клиентом, создают интересные продукты – дебетовые и кредитные карты (с кэшбэком, с начислением процентов на остаток, со льготным периодом кредитования). Все эти плюшки можно использовать с выгодой для себя. Как? Я провел эксперимент с целью ответить на вопрос: «Можно ли заработать на кредитной карте» ? В этой статье расскажу о результатах, своих наблюдениях, а также поделюсь интересными советами и лайфхаками.

Самая простая схема заработка на кредитных картах – это хранить зарплату на дебетовых картах с начислением процентов на остаток (аналог банковского депозита/вклада), а все покупки совершать с кредитной карты. Чтобы выгода не съедалась процентами по кредиту, необходимо укладываться в льготный период кредитования. Рассмотрим схему подробнее.

В своем эксперименте я использовал несколько кредитных карт. Одной из них расплачивался в магазинах. Но как быть, если нужны наличные деньги? Для этих целей использовал вторую кредитную карту, которая позволяет снимать до 50.000 р. ежемесячно без процентов. Названия не пишу, чтобы не сочли рекламой. Если будет интересно, то расскажу об этих картах в отдельных статьях.

Когда я снимал с кредитки 50.000 р., то оставлял себе 3000-5000 руб., а остальные деньги зачислял через банкомат на доходную карту, где у меня лежала отложенная зарплата. Таким образом, начисление процентов на остаток идёт уже на зарплату + на заёмные средства. Повторюсь, проценты банку мы не платим. Главное, вовремя вернуть их обратно на кредитную карту.

Вы решили съездить в отпуск. Тур оформляли в турагентстве, где есть возможность оплаты картой. Стоимость тура 200.000 руб. Допустим, у вас есть в заначке нужная сумма, которая лежит на депозите или доходной карте. Вы можете потратить накопленные деньги, или оплатить тур кредитной картой с льготным периодом кредитования. Кредит можно закрыть на 99-100 день. Таким образом ваши накопленные ранее деньги все это время буду приносить вам доход за счет начисления процентов на остаток.

- 2% от 200 тыс. руб. = 4000 руб.

- 3% от 200 тыс. руб. = 6000 руб.

- 5% от 200 тыс. руб. = 10000 руб.

Карты с коротким льготным периодом я выбирал исходя из величины кэшбэка, которые они дают. Обычно у каждого банка своя бонусная программа – кто-то даёт 5% кэшбэка на кафе и рестораны, кто-то на АЗС и т.д. Нужно определить основные статьи расходов вашей семьи и подбирать карты под них. Более подробно про кэшбэк читайте в этой статье.

Таким образом мы получаем следующую картину:

- Ваша зарплата лежит на дебетовой карте и получает начисление процентов на остаток.

- Вы используете для расходов кредитные деньги банка. Но мы не берём классический кредит деньгами, а используем карты со льготным периодом кредитования, чтобы не платить проценты за кредит.

- Используем кредитные карты с возможностью беспроцентного снятия наличности. Эти деньги также кладём на дебетовую карту с начислением процентов на остаток, а если нужна наличка, то снимаем по 3-5 тысяч.

Выписка из сервиса учета личных финансов

«Курочка по зёрнышку клюёт, да сыта бывает» – гласит старая русская пословица, которая в моём представлении означает, что любая большая сумма в будущем начинается с маленькой заработанной/сэкономленной и отложенной сегодня.

Расскажу о своём реальном личном опыте заработка на кэшбэке по пластиковым картам и программам лояльности от магазинов и АЗС.

В данной статье я расскажу про способ получения постоянно дохода, с помощью двух пластиковые карт с кэшбеком и двух программ лояльности.

Чтобы меня не обвинили в рекламе, я не буду называть конкретные названия карт и компаний. Подобные программы встречаются у многих фирм, поэтому, Вы сможете самостоятельно найти похожие продукты и начать ими пользоваться.

"Кэшбэк на все покупки" + "Кэшбэк на определенные категории"

Я оформил дебетовую карту, на которую (беспроцентно) ежемесячно перевожу определенную сумму денег. С её помощью я произвожу покупки по выбранным категориям, например, "еда и рестораны", "аптеки", "транспорт" и т.д. Банк предоставляет несколько категорий, поэтому у меня имеется достаточно широкий выбор, что и где покупать. Чтобы условия по кэшбэку выполнялись, необходимо тратить 10 тысяч рублей в месяц. С условием, что по карте имеется возможность получать "кэшбэк на всё", если я буду не укалываться в определенную сумму к концу месяца, я смогу оплатить по карте счет за квартиру, оплатить интернет, телефон и т.д. и набрать нужные мне 10 тысяч рублей. У каждого свои лимиты, но исходя из своего опыта, у меня еще ни разу не было месяца, когда я бы не смог набрать нужную для банка сумму.

"Кэшбэк на все покупки" + "Кэшбэк на покупки у фирм партнеров"

Вторая карта - это кредитная (а также дебетовая) карта, которая предлагает кэшбэк на все покупки, а также кэшбэк на покупки у фирм-партнеров.

В современной России, основная доля продаж продуктов питания и бытовой химии приходиться на крупные сети. Рядом с моим домом (а скорее всего и с Вашим), имеется несколько достаточно неплохих всем известных супермаркетов, некоторые из которых являются фирмами-партнерами для банка, карту которого я оформил.

Кроме того, что я могу воспользоваться этой картой и получать кэшбэк на все покупки, по ней совершенные, я регулярно (примерно, раз в неделю) хочу в ближайший супермаркет рядом с домой, и совершаю там регулярные покупки, такие как: хлеб, молоко, мясо, овощи и т.д. Так как без продуктов питания моей семье прожить будет сложно, необходимый лимит в 10 тысяч рублей в месяц (также, как и для карты, описанный выше), я набираю автоматически.

Карта лояльности "Накопительная карта в супермаркете"

В тот супермаркет, который находиться рядом с моим домом, а также который является фирмой-партнером для банка, карту которого я оформил, предлагает свою карту лояльности покупателей - накопительную карту, где с каждой моей покупки мне возвращается определенная фиксированная сумма. Всегда, когда я совершаю там покупки, я не забываю воспользоваться этой картой.

Карта лояльности "Накопительная карта у сети АЗС"

У меня есть свой личный автомобиль, впрочем, по количеству машин на дорогах и занятых парковочных мест возле дома, видно, что он есть у многих. Еженедельно я заправляю автомобиль топливом, как правило, в сети заправок одной и той же фирмы, и при оплате всегда пользуюсь картой лояльности этой сети - накопительной картой, когда с каждой моей покупкой на АЗС, мне возвращается определенный фиксированный процент.

Каждая карта, которой я пользуюсь, требует обслуживания. Например, для АЗС имеются карты, которые дают 7-10% кэшбэк на топливо, но и стоят в обслуживании достаточно дорого. Кто много тратит на топливо, для них такой вариант может стать подходящим, в моём случае, я выбираю те карты, которые либо бесплатны в обслуживание, либо обслуживание стоит совсем небольших денег.

Другие возможности

Кроме покупок в супермаркете и покупок на АЗС, время от времени, я совершаю другие покупки. Например, покупка одежды и обуви (карта, о которой я писал выше, даёт мне 3% на такие операции, причём в любых магазинах), покупка редких продуктов (которых чаще всего не встретить в магазине у дома), таких как определенный вид кофе, какие-нибудь орехи, определенные средства личной гигиены и т.д. Такие продукты, как правило, я покупаю онлайн, а при покупках в Интернете, часто могу воспользоваться, например, промокодами, персональными скидками, скидками у выбранных магазинов, сервисом кэшбэка для покупок в сети Интернет и т.д., и получать еще дополнительный доход с таких операций.

Финальный расчёт

По карте, которая предлагает кэшбэк на определенные категории, в среднем, я получаю кэшбэк в районе 3% за все операции. Карта, по которой я совершаю покупки в супермаркете, а также в других фирмах-партнерах, даёт мне кэшбэк 6% (да, именно 6%!). По картам лояльности я получаю еще 3% кэшбэк в супермаркете, а также 3% на АЗС. Для покупок онлайн, я в среднем также получаю еще 3-5% (а бывает, иногда, и до 11%!).

А теперь, подставим конкретные цифры, и посмотрим, что получается в сумме. При необходимости тратить 10000 рублей по картам, по факту, с учетом оплаты коммунальных платежей, телефона, питанию в кафе, покупок одежды и обуви, я всегда выполняю необходимый лимит, и по факту по каждой карте у меня получается тратить от 20 тысяч рублей. С учетом моих регулярных трат в супермаркете, в месяц я оставляю там от 15 тысяч рублей. С учетом того, что я езжу немного (а многие ездят часто!), я трачу в районе 5-6 тысяч в месяц на топливо. На покупки через Интернет, можно сказать, я трачу еще 5-10 тысяч каждый месяц.

Карта 1 - 20 000р возвращает 3%, карта 2 - 20 000р возвращает 6%, карта лояльности супермаркета - 15 000р и 3%, АЗС - 6000р и 3%, покупки онлайн 10 000р и 4%. Суммируем: 600р + 1200р + 450р + 180р = 2430р! и это каждый месяц! Если посчитать, сколько я получу в год, то мы получим уже сумму в районе 30 000 рублей.

Депозит и остаток по счету

Кроме всего прочего, те карты, которыми я пользуюсь, дают возможность получать процент по остатку по счету от суммы, которая на них находиться. У каждого свой уровень дохода и финансовые возможности, но, например, если у Вас на карте будет лежать еще 100-200 тысяч рублей, то каждый год вы дополнительно еще сможете получать до 13 тысяч рублей (я получаю 6,5% годовых). С учетом дохода по кэшбэку, это уже более 40 тысяч рублей.

Для тех, кто готов сходить в пару банков, оформить карты в нескольких магазинах и начать немного следить за своими финансами, способ, описанный в этой статье, может стать неплохим подспорьем для получения, пусть небольшого, но дополнительного дохода. А для некоторых, если развивать и дальше эту идею, и первым шагом к получению пассивного дохода и финансовой независимости и свободы.

Банки зарабатывают на нас большие деньги. Многие ругают и мягко говоря недолюбливают банкиров за это. Резон в этом есть. Но банки предоставляют нам определенный набор услуг. В конце концов можно и самому поиметь определенную "копеечку". Расскажу как я использую банки и их продукты в свою пользу. Сначала суть схемы, потом конкретные продукты из моего арсенала.

Забегая немного вперед скажу, что с помощью банков (или из банков) я выжимаю около ста тысяч рублей в год.

Рассказываю про свои финансовые цели, размер капитала, инвестиционную стратегию, состав портфеля, брокеров - начало здесь.

Схема заработка

Америку я вам не открою, у меня все банально и просто.

Вся схема строится на трех китах:

- отложенная оплата;

- кэшбэк за покупки;

- процент на остаток.

Как это работает у меня?

Кэшбэк

Львиная доля всех моих покупок проходит с кэшбэк. В арсенале базовые карты на повседневные траты, по которым начисляется "кэшбэк ЗА ВСЕ". Есть несколько дополнительных карт с повышенным кэшбэком на определенные категории (ЖКХ, налоги, супермаркеты). И карты, по которым банк раз в месяц дает выбрать несколько случайных категорий повышенного кэшбэка. Иногда выстреливает что-то ценное. Почти все банки дают спецпредложения с высоким кэшбэк от партнеров. Ставка может достигать 30%. Обычно это всякий ненужный хлам. Но бывают стоящие предложения. Чем больше у тебя карт (банков), тем больше выбор и шанс получить выгоду.

Кэшбэк предпочитаю получать деньгами, в крайнем случае бонусами, которые можно легко перевести в рубли. Всякие мили-промилле и прочие фантики стараюсь обходить стороной.

В среднем удается выжимать от 3 до 5% кэшбэк с каждой покупки. Иногда вознаграждение доходит до 10-20%. Здесь все сильно зависит от действующих кэшбэк-программ. Банки имеют привычку со временем периодически ухудшать условия программ лояльности. Особенно с большими обещанными бонусами. Для банков подобные программы априори являются убыточными.

В среднем я оценивают свой доход от кэшбэк в районе 40-50 тысяч рублей в год.

Процент на остаток

Все свободные деньги у меня хранятся на доходных картах или накопительных счетах. Получил ЗП и другой трудовой доход. Деньги сразу отправляю в "правильное место хранения". Потом снимаю их "на жизнь" по мере необходимости. Главное, чтобы по карте банк начислял проценты на ежедневный остаток.

Почему это так важно?

Если кто не знает, у банков есть второй способ начисления процентов - на минимальный остаток в течение месяца. В зависимости от выбранного способа, получаемый результат может отличаться в разы (и даже десятки-сотни раз)!

Возьмем карту, по которой банк обещает 6% годовых. Это примерно 0,5% в месяц. У нас есть миллион. Ожидаемая доходность за месяц - 5 тысяч рублей. Но это в теории, если капитал не трогать в течение месяца. А как на практике?

Допустим пролежал у вас на карте миллион, который вы сняли 30 числа. Сколько денег вы заработали за месяц в виде процентов?

- Карта на минимальный остаток - ноль рублей, ноль ноль копеек. Почему? Очевидно, что минимальный остаток в течение месяца - это ноль на 30 число.

- На карте с ежедневным начислением процентов - мы заработаем 4 833,33 рубля. Процент не будет посчитан только за один день (потеряем около 166 рублей).

Логично, что несколько тысяч рублей лучше, чем ноль.

ВАЖНО! У меня есть денежные резервы на черный день или так называемая финансовая подушка размещенная под проценты. С этого капитала мне капает доход (несколько десятков тысяч в год), но в общих расчетах я его не привожу и не учитываю.

В расчет участвуют только деньги предназначенные для трат в ближайший месяц-полтора.

В среднем на собственных деньгах удается выжимать всего тысяч пять-шесть в год. Но благодаря банкам, мой процентный доход получается раз в 10 выше. В этом мне помогают кредитные карты.

Кредитки

Раньше я не любил кредитки. Считал, что их используют только люди, у которых проблемы с финансами. Зачем платить заемными средствами, когда есть свои? Но позже я изменил свою точку зрения на противоположную. И сейчас с удовольствием пользуюсь кредитками. Главное знать зачем и для чего это тебе нужно.

Что мне дают кредитные карты?

Отложенная оплата. Когда я оплачиваю покупки дебетовой картой, то получают только кэшбэк. Если заплатить кредиткой с кэшбэк, я дополнительно получаю беспроцентный период в несколько месяцев. За это время мои "временно сэкономленные деньги" будет лежать на доходной карте с начислением процентов на остаток. Получается двойная выгода.

Альтернатива кэшбэк. Есть категории трат, по которым большинство банков не начисляют кэшбэк. Обычно это налоги, штрафы, связь (телефон, интернет), услуги ЖКХ. Для оплаты используем кредитку с длинным беспроцентным периодом. Денежки снова держим на доходных картах, получая процент на остаток. 1-2% от суммы покупки на этом можно достаточно легко заработать.

Бесплатный кредит. Есть карты с длинным беспроцентным периодом, по которым можно снимать наличные. Схема примитивна, но эффективна. Снимаем кредитные деньги, помещаем на весь срок под проценты, в конце беспроцентного периода гасим кредит. Начисленные за несколько месяцев проценты полностью наши. Получаем деньги практически из воздуха. После закрытия кредита повторяем схему заново.

Доход сильно зависит от текущих ставок по вкладам. На конец 2020 года давали всего около 4-5% годовых (и это было чуть ли не самым лучшим предложение на рынке). На конец 2021 года можно найти ставку в 7-8% годовых и выше.

По текущим условиям с одной кредитки легко можно выжимать от 6-7 тысяч рублей в год.

Мои банки и карты

УБРиР

Дебетовая карта My Life. Предназначена в первую очередь для оплаты ЖКУ и прочих платежей имеющих МСС 4900. Карта наливает 5% кэшбэк.

Из минусов:

Лимит кэшбэк за ЖКХ - 500 рублей в месяц (оплачиваем услуги не более чем на 10 тысяч).

Для получения кэшбэк за ЖКХ, по карте нужно тратить ежемесячно от 5 тысяч в обычных категориях. За это дают"всего" кэшбэк 1%.

Почему это минус? Покупки же все равно бонусируются. По другим картам я могу получать за аналогичные траты в разы больше.

В среднем получается 3,6% эффективный кэшбэк.

Достоинство:

Можно платить по QR коду платежки через мобильное приложение. Для банка это убыточная операция, но мы получаем свой 5% кэшбэк. Дополнительно не платим комиссии сторонних сервисов (квартплата, система город): там где я обычно платил за ЖКХ до этого, комиссия составляла 1-2% от суммы операции

Халва от Совкомбанка

Помню времена, когда по Халве наливали 12% кэшбэк при оплате телефоном. Я тогда даже специально под Халву взял аппарат с функцией NFC. За счет высокого кэшбэк затраты на покупку отбил за 2 месяца. Потом условия по карте стали ухудшаться: стало 6%, потом все ниже и ниже.

Сейчас по карте условия совсем не айс (по сравнению с тем что было раньше):

- кэшбэк 2% по умолчанию,

- 4% при операции от 5 тысяч

- и 6% при покупках от 10 тысяч рублей за оплату телефоном у партнеров.

Использую карту для крупных покупок (от 10 000 рублей), типа в Эльдорадо, М.Видео, Ситилинке и прочих партнерских точках. Шести процентный кэшбэк на дороге не валяется. Да и четыре тоже неплохо.

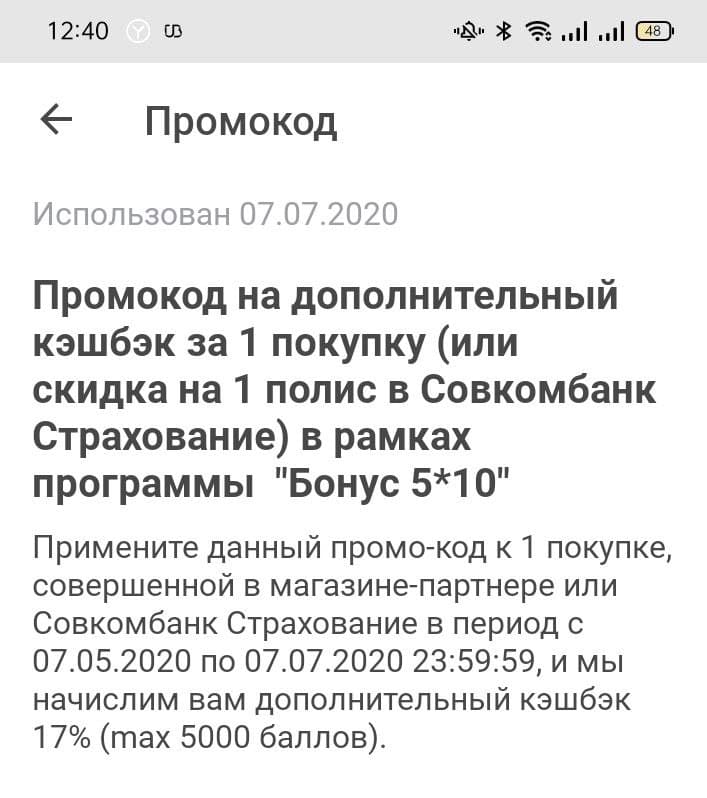

Параллельно я участвую в программе "Бонус 5-10". За каждый месяц я получаю бонус 2% в виде дополнительного кэшбэка, который можно применить на одну будущую покупку. Можно накопить кэшбэк до 30%. Обычно между крупными покупками у меня набегает 10-15% дополнительного кэшбэк. И с учетом стандартного кэшбэк в 6% - суммарно я могу получить около 20% каши с любой покупки.

Также по карте начисляется процент на ежедневный остаток. Раньше ставка была одной из лучших. И часть денег я держал именно на Халве. Но за последний год, ставки почти во всех банках выросли, а по Халве остались на прежнем уровне. Стало неинтересно.

В РФ живет около 146 миллионов человек. Из них 100 миллионов являются клиентами Сбера. Я как раз вхожу в это число. Но сама карта мне не интересна. Никаких плюшек она мне не дает. Денег там не держу. Когда поступают какие-то выплаты, сразу вывожу на другие доходные карты (если на счете "копейки" кидаю на брокерский счет Сбера).

Сбер после истечения срока действия карты автоматически выпускает мне новую. Раньше ходил за ней в офис, сейчас обхожусь виртуальной.

Наличие Сбера позволило мне поучаствовать в акции с получение кэшбэк 20%.

Как инвестору банк мне очень нравится, как клиенту - совсем не нравится.

Мегафон

Баланс карты равен балансу телефона. Начисляет процент на остаток - 8% годовых. Раньше такая ставка была огонь (когда в других банках давали 4-5% годовых). Но после начала цикла повышения ставки ЦБ другие банки-конкуренты подтянули свои условия вверх, а по Мега без изменений.

Для чего мне карта?

- Помогает сделать требуемый оборот по некоторым банковским продуктам, где в зачет идет пополнение мобильного.

- Некоторые банки наливают кэшбэк за пополнение мобильного. Помню раньше можно было легко получать 5-10% кэшбэк, еще и Мегафон начислял бонусы за покупку с его карты.

- Сейчас там лежит определенная сумма денег в качестве части подушки безопасности. Ежемесячно капает процент на остаток.

Самый главный минус:

- Средства на карте на попадают под страхование вкладов.

- Нет бесплатного вывода средств.

Альфа

Дебетовка. Периодически использую для оплаты налогов. Дает 1,5% кэшбэк (при тратах от 10 тысяч в месяц). Больше никаких применений не нашел. Полностью бесплатная.

Кредитка 100 дней без процентов - в семье несколько карт. Пользуюсь уже несколько лет. Можно снимать наличные. Деньги размещаю на накопительных счетах и доходных картах. Через 100 дней закрываю долг и повторяю схему заново. "Весь навар" отправляю на инвестиции.

Классическая бонусная программа Мультикарты мне не очень интересна - всего 1-1,5% кэшбэк. Поэтому использовал карты в качестве транзитных: для отправки средств на брокерские счета.

Летом 2021 у ВТБ появилась возможность оформить карту Mir Supreme с 10% кэшбэк на супермаркеты, такси и кафе (подробности писал здесь).

По карте MIR SUPREME эффективный кэшбэк - 4,5% на все.

Карты давали только клиентам со статусом Привилегия. Статус давали либо за 5 тысяч в месяц, либо бесплатно при выполнении условий: нужен оборот по карте от 75 тысяч или при наличии на счетах суммы от 1,5 млн.

Сначала я делал оборот в 75 тысяч (в том числе с помощью пополнения мобильного). Потом немного поднапрягся и довел баланс в ВТБ до 1,5 млн. Благо что в зачет идут брокерские счета.

И теперь карта MIR SUPREME - одна из моих основных, дающих 4,5 кэшбэк за все.

Тинькофф

Имею две карты: дебетовка Тинькофф Блэк и кредитка Платинум.

Черная карта у меня уже несколько лет. В качестве основного средства платежа карта не очень выгодна - дает всего 1%. Но раз в месяц банк дает 3 категории повышенного кэшбэк (в среднем 5%) или спецпредложения. Кроме музеев, зоомагазинов и театров иногда выпадете что-то стоящее и полезное, типа супермаркетов. Тогда карта идет в ход.

Для себя из полезного нашел следующее:

- мультивалютность карты - можно настроить оплату в другой валюте. Несколько раз использовал за границей.

- бесплатный межбанк - переводил деньги к иностранному брокеру или в другие банки (крупные суммы).

- процент на ежедневный остаток.

- можно снимать доллары в банкоматах.

- огромный лимит на систему быстрых платежей (СПБ). Обычно у банков бесплатно по СПБ можно переводить до 100 тысяч в месяц. Тинькофф дает кажется 150 000 в день, и 1,5 миллиона в месяц.

Как уже писал ранее, наличие связки брокер-банк (и обладание определенным капиталом на брокерских счетах) дает привилегию в виде бесплатного премиального обслуживания.

Кредитки Platinum.

Одну платинум урвал по акции, согласно которой с кредитки можно снимать наличные без потери льготного периода. Использую аналогично как и карты Альфы, только с более коротким грейсом.

У жены стандартная программа Platinum. Сама карта ничем не примечательна - всего 1% на все и беспроцентный период в 55 дней. Но у кредитки есть программа "Перевод баланса". Раз в год можно вывести до 300 тысяч рублей (в пределах вашего кредитного лимита) на другую карту. Отдать долг нужно через 120 дней. По сути мы получаем беспроцентный кредит живыми деньгами на 4 месяца. Размещая их под проценты - получаем 7-8 тысяч чистыми.

Открытие

Благодаря брокерским счетам в Открытии у меня статус Премиум.

Что дает Премиум?

- Увеличенный кэшбэк за покупки - 3% на все при оплате смарт-устройствами. Обычные клиенты получает 2%, со статусом Plus (который дается за наличие на счетах 500 тысяч) - 2,5%.

- Бесплатная страховка на всю семью (действует по всему миру).

- 12 бесплатных проходов в бизнес-залы в аэропортах.

- Бесплатное обслуживание любых карт банка.

Пользуясь Премиумом взял себе крутую кредитную карту "Все что надо" (подробности писал здесь). Дает 3% кэшбэк за покупки, но с отсрочкой платежа на четыре месяца. За четыре месяца деньги на доходных картах принесут около 2%. В итоге получаем кэшбэк в 5% на все. Считаю, что это одно из лучших предложений на рынке.

В Открытии есть бонусная программа Airback. Можно получать от банка 20 тысяч ежегодно: 7 500 рублей для трат в кафе и ресторанах и 12 500 в Duty Free. Чтобы поучаствовать в программе Airback нужно иметь на счетах 6 млн. Это моя ближайшая цель. Надеюсь накоплю раньше, чем программу отменят.

Райффайзен

Бесплатная кэшбэк карта 1,5% на все (практически не пользуюсь) и кредитки "110 дней без процентов", с которых тоже можно бесплатно снимать наличные.

Home credit

Бесплатная дебетовка Польза. Раз в месяц можно выбирать 3 категории повышенного кэшбэка (5%). Иногда ловлю нужный кэшбэк. И тогда карта идет в дело. А так лежит на полке.

В продолжении темы, накидал список предложений от банков, которые наливают деньги за заказ их карт. Выгодный повод зайти в банк с бонусом.

Банки тратят огромные бюджеты для привлечения новых клиентов. Один новый клиент может обходится в несколько тысяч рублей. Некоторые банки готовы платить вам деньги напрямую просто за то, что вы станете их клиентом.

Сделал подборку предложений-приглашений от банков, клиентом которых я являюсь (программа "Приведи друга"). Никого не агитирую, не настаиваю. Просто знайте, за заказ по моей ссылке можно получить вознаграждение (мне тоже капнет бонус от банка).

Разное

500 рублей за заказ бесплатной карты My Life от УБРиР (кэшбэк 5% на ЖКХ, 1% на все)

500 рублей за любую карту от Home Credit (все с бесплатным обслуживанием).

3 000 за кредитную и 500 бонусных рублей за дебетовую Opencard от банка Открытие за траты 1500 рублей в течение 30 дней.

500 рублей за покупки от 1000 рублей в течение 10 дней - Халва от Совкомбанка

Тинькофф

Тинькофф Блэк - карта с вечным бесплатным обслуживанием (вместо 99 рублей в месяц).

Тинькофф Платинум - кредитка с вечным бесплатным обслуживанием (вместо 990 рублей в год).

Tinkoff Black - кэшбэк 1000 рублей за трату 3000 рублей +вечное бесплатное обслуживание (при заказе карты до 30 июня)

Альфа-банк

Бесплатная Альфа-карта (+бонус 1000 рублей, если потратить с карты 1 000 рублей) - первые 2 месяца повышенный кэшбэк 2% на все.

Год без процентов - вечное бесплатное обслуживания + 1000 рублей. Целый год не платите % за покупки, совершённые в первые 100 дней с даты получения карты. Со 101-го дня будет действовать беспроцентный период 100 дней.

- Чтобы не пропустить новые статьи, подпишитесь на Telegram, VK или на рассылку анонсов по почте

- Есть вопросы? 🗣 Задайте их в комментариях. 🔥

- Благодарность автору - здесь. 🎁

Спасибо за Ваш труд, очень удобно все собрано в одном месте.

Подскажите пожалуйста, при оформлении кредитки Tinkoff Platinum бонус 2000 ₽ за покупки от 4000 ₽ в течение двух месяцев после активации карты. посмотрел условия : 3.1.1 у Участника Акции на момент участия в Акции не заключен и ранее в течение года не заключался Договор кредитной

карты или Договор расчетной карты Банка (далее — Договор), аналогичной той на которую подана Заявка в рамках

Акции;

У меня есть кредитка All Airlines — так она аналогична кредитке Platinum или нет? Будет бонус 2000 руб. за покупки от 4000 руб. если у меня есть уже кредитка — но другая All Airlines, Вы случайно не знаете?

Нужно не иметь аналогичную карту больше года.

К примеру у меня года 2 назад была кредитка Платинум, летом заказывал новую — бонус начислили. (а до этого за все мои прошлые кредитки я получал бабки от Тинькофф)

По поводу другой кредитки — насколько я знаю, банки не одобряют новые кредитки, если у клиента есть действующая (пусть и с другой программой лояльности). Правда кто-то иногда пишет, что им повезло и у них теперь есть две кредитные карты. Попробуйте — если одобрят, получите бонус. ничего же не теряете.

Спасибо за обзор банков. Подскажите пожалуйста, может вы знаете, есть ли хоть один банк, куда бы нельзя было войти по смс + номер карты?

В Сбербанке и ВТБ в онлайн-банк можно войти без знания пароля (пароль восстанавливается по мобильнику и номеру карты, то есть по сути роль пароля играет номер карты).

Может в каком-нибудь банке есть функция блокирования восстановления пароля по номеру телефона?

В личный кабинет Raiffaisen можно войти по фантазийному логину+паролю и далее с получением классического СМС на телефон.

Или вы не это спрашивали?

Шибко не облизывайтесь на кредитки, потому что есть такой пункт:

«Годовая процентная ставка за пользование кредитными средствами:»

Читайте что подписываете, и будет вам счастье!

Здравствуйте Максим. По вашей ссылке Тинькофф. Дебетная карта 500 р за 3000р нет такого бонуса у Тинькофф. Карту заказал, мне сказали ничего у них нет по этому промокоду.

Сбер активно рекламирует свою кредитку (Сберкарта) с грейс-периодом 120 дней, бесплатным обслуживанием и СМС-информированием. Есть там и кэшбэк до 30% у партнеров. Правда, как использовать ее для целей инвестирования кредитных денег , я так и не смог придумать. Ежемесячная плата 3%, а лучшие краткосрочные вклады ненамного выше этой ставки. Был бы рад прочесть Ваш разбор по данному пластику. В нашей местности кроме Сбера и Росколхоза никаких банков поблизости нет.

Карты Сбера стараюсь обходить стороной. ))) Не зная куда потом пристраивать их спасибки….

Максим, Райф продлил акцию до 29 декабря, Ваша рефералка действует ли?

«Райффайзенбанк

Бесплатная кэшбэк-карта (1,5% на все) — 1 000 рублей за покупки на 500 рублей (акция до 30 ноября).»

Да, акция была продлена до 29 декабря.

Здравствуйте скажите,а пенсионерам их одобряют.

Здравствуйте, Максим!

Можете подсказать карту, с которой можно пополнять электронные кошельки (интересуют AdvCash, Payeer, Binance) с кешбэком и/или с помощью кредитных средств без комиссии и потери льготного периода?

Задался этим вопросом, так как собираюсь пополнять их на сотни тысяч, а сами кошельки берут конские комиссии (3.3%-3.5%) за пополнение. При этом ни ВТБ, ни Тинькофф, ни Райффайзен не начисляют кешбэк. Пробовал пополнять с кредитки карты возможностей ВТБ, оно выглядело как покупка, но в конце без предупреждения словил 300 рублей комиссии за квази-кэш операцию: с тестового пополнения на 1500, списали 1800, на счёт кошелька зачислилось 1450.

Ищу способ, как хоть немного скомпенсировать комиссию кошелька.

Не подскажу. Не знаю.

Добрый день. Если Лет 10 назад была карта зарплатная Райфайзена,то при оформлении я смогу участвовать в акции как для новичка? Или старая карта и счёт будет учитывать меня как действующего клиента?

Если у вас не закрыт счет в банке, то скорее всего вы не попадаете под понятие новый клиент.

подскажите, Tinkoff Drive (credit) 4000 руб. за трату 10 000 действует до какого числа?

Пока до конца года.

Максим, добрый день! Оформлял в декабре 2021 гола дебетовую Opencard по вашей ссылке. Бонусы не начислены (1500 руб. потратил). В поддержке просят ФИО друга, чтобы проверить почему нет начисления. Можете предоставить такую информацию?

Евгений, отправил вам на почту свои данные.

Карта 110℅ процентов от Альфы оказалась не так уж и бесплатна.

Получил карту 21 января, сразу активировал и снял в банкомате 50000 р, больше бесплатно снять в месяц карта не дает, ладно, думаю, сниму 21 февраля еще 50000. Но не тут то было… сегодня с кредитной карты сняли 650.95 р как комиссию за организацию страхования.

Это жулики, а не банк. Обходите эту Альфу стороной.

Планирую после получения кешбека за инвестиции позакрывать все счета и карты в Альфе.

Акция «Приведи друга» проводилась УБРиР только до конца 2021 года, о чем я узнал только после того, как стал выяснять, где 500 р.

Поэтому наверное стоит убрать УБРиР из списка…

Здравствуйте, скажите, пожалуйста, выпуск карты Тинькофф юниор бесплатный? Акция с 500 рублями еще длится?

Банковская карта — это, в первую очередь, удобный инструмент для безналичный оплаты. Но при правильном подходе она вполне способна приносить дополнительный доход. Существует несколько методик заработка на картах, самая популярная и доступных из которых — сочетание особенностей и условий кредитной и дебетовой карт.

В этой статье я расскажу о том, как работает этот метод, сколько можно на этом заработать и к с какими проблемами можно столкнуться в процессе. Здесь вы также найдете примеры карт, которые можно использовать для этого метода.

Как работает метод

Принцип работы основан на использовании льготного периода у кредитной карты и процентов на остаток у дебетовой. В течение льготного периода проценты не начисляются, если погасить долг полностью, а после погашение период может быть продлен. Это позволит пользоваться кредиткой почти без переплат.

На дебетовой карте, в свою очередь, будут храниться личные средства держателя, с помощью которых будет погашаться долг по кредитке. На остаток по ней будут начисляться проценты. Дополнительно можно получать кэшбэк за оплаченные кредиткой покупки — он также прибавляется к полученной сумме.

Алгоритм выглядит так:

- Переводим все выплаты (зарплату, доход от предпринимательства, вознаграждения и другие) на дебетовую карту. Если у вас уже есть зарплатная карта, то вы можете написать заявление о ее замене и передать его работодателю

- Выполняем, если есть, условия начисления процентов — например, тратим требуемую сумму (для этого можно оплатить картой связь, интернет и услуги ЖКХ). Теперь дебетовую карту можно отложить

- Оплачиваем свои повседневные расходы кредитной картой. Желательно при этом не снимать наличные и не отправлять переводы по реквизитам — из-за этого льготный период прервется. Старайтесь пользоваться повышенными категориями кэшбэка и спецпредложениями банка, чтобы кредитка была более выгодной

- В дату платежа погашаем долг по кредитке средствами с дебетовой карты. Банк обычно напоминает о погашении за два-три дня до даты. Важно сделать это после того, как на дебетовую карту будут начислены проценты. Обратите внимание на комиссию, которая может взиматься за перевод с карты на карту

В результате вы воспользуетесь кредитной картой без переплат и получите бонусы за оплаченные ей покупки. На остаток личных средств на дебетовой карте будут начислены проценты по установленной банком ставке. Это позволит вам получить бонусы сразу по двум картам, что выгоднее, чем при использовании только дебетовой карты или при одновременных тратах с обеих карт.

Как выбрать карты для использования

Чтобы заработать на использовании двух карт, потребуются кредитка с кэшбэком и дебетовая с процентами на остаток. При этом они должны иметь достаточно комфортные условия: кредитная — для активных трат, дебетовая — для пассивного хранения денег. В противном случае метод может не работать.

Для кредитной карты важны размер и лимиты кэшбэка, способ его начисления и категории, в которых для него действует повышенная ставка. Обратите внимание на размер и порядок расчета беспроцентного периода. Больше всего для такой схемы подходят следующие предложения:

- 5% кэшбека на «Кафе и рестораны»

- Льготный период 51 день

Популярная кредитная карта с кэшбэком. Возвращает рублями 5% в категориях "Кафе и рестораны", "Такси" и "Развлечения", и 1% за остальные покупки. Кэшбэк выплачивается каждую пятницу - на следующей неделе после совершения покупки. Льготный период длится 51 день, обслуживание стоит недорого - 900 рублей в год.

- 3% кэшбека на покупки от 10 000 рублей

- Льготный период 62 дня

Кредитная карта с кэшбэком от суммы покупок. Возвращает рублями 3% на покупки от 10 000 рублей, 5% на покупки от 75 000 рублей, и 1% за остальные покупки. Льготный период у карты 62 дня, обслуживание стоит недорого - 900 рублей в год.

- 10% бонусными баллами в категориях «Рестораны», «Кино», «Такси» и «Каршеринг»

- Льготный период 55 дней

Начисляет бонусными баллами до 10% в категориях «Рестораны», «Кино», «Такси» и «Каршеринг», и 1% за остальные покупки и погашение долга по карте. Для этого нужно тратить минимум 10 000 рублей в месяц. Баллы можно вывести обратно на карту. Льготный период длится 55 дней, обслуживание стоит 990 рублей в год.

Для дебетовой карты важны условия начисления процентов на остаток. Как правило, для этого нужно держать на счету определенную сумму и оплачивать ежемесячно определенное количество покупок. Наиболее подходящими предложениями будут:

- 5% повышенного кэшбэка на нужные категории

- До 5% годовых на остаток

Начисляет до 5% годовых на остаток по счету до 300 000 рублей, для чего достаточно тратить 3 000 рублей в месяц. Обслуживание карты стоит 99 рублей в год, при наличии остатка более 30 000 рублей оно становится бесплатным. Кроме того, у карты бесплатны пополнение и переводы, в том числе и на карты других банков.

- Бесплатное обслуживание

- До 6% годовых на остаток

Среди преимуществ этой карты — полностью бесплатное обслуживание и начисление процентов на большой остаток. Банк начисляет 6% годовых на остаток от 70 000 рублей, поэтому она вполне подходит для пассивного хранения денег. Также с карты можно бесплатно снять наличные в любом банкомате при среднемесячном остатке от 30 000 рублей.

- Кэшбэк 5% на выбранные категории

- Бесплатное обслуживание

Начисляет 5% процентов годовых на остаток до 300 000 рублей. Если остаток превышает эту сумму, то ставка снижается до 3% годовых.При открытии накопительного счета вместе с картой получаете доход до 5,5% годовых.

Насколько выгодна такая схема

Все зависит от того, в каких банках оформлены карты, какие условия они предлагают, и насколько точно соблюдается алгоритм. Важны и другие показатель, в первую очередь — размер ежемесячного дохода. Рассмотрим пример.

Алексей оформил две карты — кредитную Weekend в МТС Банке и дебетовую Тинькофф Блэк. В месяц он зарабатывает 60 000 рублей, из них он откладывает 20 000 рублей на неотложные нужды на отдельный счет.

Зарплату он получает на карту Тинькофф Блэк. 20 000 рублей он сразу же переводит на отдельный счет. Затем он тратит 3 000 рублей, чтобы выполнить условия начисления на счет. За эти деньги он дополнительно получит 1% кэшбэка. В остатке получается 35 000 рублей.

Эту сумму Алексей тратит с помощью кредитной карты. Из них около 5 000 рублей приходится на категорию «Рестораны», столько же — на категорию «Такси». За остальные траты начисляется кэшбэк. В дату платежа он полностью погашает задолженность по кредитке средствами с дебетовой карты, деньги перечисляются без комиссии.

По итогам за счет кэшбэка по кредитке Алексей получает:

5 000 × 5% = 250 рублей

5 000 × 5% = 250 рублей

25 000 × 1% = 250 рублей

Итого, за месяц за счет кэшбэка можно получить 750 рублей.

Проценты на остаток по дебетовой карте за месяц считаются не по годовой, а по месячной ставке. Для этого результат нужно разделить на 12:

35 000 × 6% / 12 = 175 рублей.

Прибавим к сумме кэшбэк 30 рублей за потраченные средства по дебетовой карте. Итого, к концу месяца Алексей дополнительно получит 955 рублей за счет кэшбэка по кредитной карте и процентов по дебетовой.

При одинаковом соотношении трат и соблюдении алгоритма за год Алексей получит около 11 460 рублей. За вычетом стоимости обслуживания кредитки Альфа-Банка это будет около 10 560 рублей. Вполне существенная сумма, которую можно отложить или потратить. Если учесть проценты по счету, на который откладываются деньги «про запас», то эта сумма может дополнительно вырасти.

На что еще нужно обратить внимание

Перед оформлением карт нужно внимательно изучить условия, в первую очередь — порядок начисления кэшбэка и процентов на остаток. Так вы сразу узнаете, когда бонусы начисляются, а когда — нет. В первую очередь, обратите внимание на лимиты кэшбэка и процентов на остаток — при их превышении бонусы не начисляются. Для разных категорий могут быть установлены отдельные лимиты.

Банк может обнулить кэшбэк или начислить его по минимальной ставке. Это происходит при злоупотреблении бонусами — например, если расплачиваться картой только в специальных категориях. Желательно, чтобы количество покупок вне категорий с повышенным кэшбэком было более 50% от общего числа.

Банк может обнулить кэшбэк или начислить его по минимальной ставке. Это происходит при злоупотреблении бонусами — например, если расплачиваться картой только в специальных категориях. Желательно, чтобы количество покупок вне категорий с повышенным кэшбэком было более 50% от общего числа.

Похожее условие есть у некоторых карт с процентами на остаток. При отсутствии трат в течение длительного времени банк может автоматически закрыть карточку или начислить проценты по ставке «до востребования».

Если кэшбэк по карте начисляется баллами, то учитывайте способ их использования — он должен быть наиболее удобным для вас. Наиболее оптимальным вариантом будут бонусы, которые позволяют вывести их на карту или компенсировать ими ранее оплаченные покупки. Обратите внимание на минимальные лимиты использования бонусов. Желательно также, чтобы один балл был равен одному рублю.

Также учитывайте категории, которые исключены из программы кэшбэка — в них часто входит, например, оплата коммунальных или инвестиционных услуг.

Для обеих карт важны стоимость обслуживания и условия, при которых оно становится бесплатным. Карта с полностью платным обслуживанием или с неудобными условиями бесплатности может оказаться невыгодной. То же самое касается условий начисления процентов на остаток или кэшбэка по повышенной ставке.

Советы по использованию метода

- Планируйте траты по кредитной карте. Сумма расходов по ней не должна превышать ваши доходы, иначе вы рискуете не уложиться в беспроцентный период

- Выбирайте кредитку с кэшбэком, который будет для вас максимально удобным. Например, если вы часто передвигаетесь на своем авто, то вам подойдет кэшбэк на АЗС, а если часто путешествуете — карта с милями

- Оформите кредитную карту после дебетовой. Тогда дата погашения задолженности будет идти после даты начисления процентов на личные средства

- Заранее снимите «резервную» сумму наличными с дебетовой карты. Она пригодится на случай, если кредитки не будет у вас под рукой, или для расчетов там, где не принимают карты

- Старайтесь открывать обе карты в одном и том же банке. Тогда за перевод средств между ними не будут взиматься комиссии

- Следите за повышенными категориями кэшбэка и спецпредложениями банка. Это позволит вам получить еще больше бонусов

Иногда при использовании метода советуют, отключать SMS-уведомления. Это позволит дополнительно сэкономить на обслуживании карт, а следить за операциями при этом можно будет в интернет-банке или мобильном приложении. Однако, SMS-оповещения помогут оперативно узнать о датах платежей или об операциях, совершенных без вашего ведома, поэтому при их отключении будьте осторожны.

Заключение

Успешность использования этого метода зависит от многих факторов: условий карт, размера зарплаты, характера трат, но в первую очередь — от финансовой дисциплины человека. Необходимо планировать свои расходы и сопоставлять их с доходами, анализировать условия карт и вовремя использовать бонусы. Но результатом будет дополнительная сумма, состоящая из сэкономленных на покупках денег и начисленных на остаток процентов, которую вы сможете использовать на свое усмотрение.

Напоследок отмечу, что банки не запрещают такой способ использования карт напрямую. Вместо этого они могут косвенно ограничивать его — например, урезать кэшбэк или прерывать льготный период. Поэтому карты, которые раньше были подходящими для методами, могут оказаться неэффективными. Следите за изменениями условий и, при необходимости, меняйте банки.

Итак, сочетание кредитной и дебетовой карты поможет вам дополнительно заработать за счет процентов на остаток и кэшбэка. Для этого нужно:

- Перевести все выплату на дебетовую карту

- Выполнить условия начисления процентов у дебетовой карты

- Оплачивать все свои покупки кредиткой с кэшбэком

- Не снимать с кредитки наличные и не отправлять переводы

- В дату платежа закрыть полную сумму задолженности средствами с кредитной карты

За счет этого вы не переплатите за использовании кредитки и получите одновременно проценты на остаток по одной карте и кэшбэк по другой. Условия карт должны быть достаточно комфортными для такого использования.

Банковские карты, кредитные и дебетовые, распространены у самых разных категорий граждан. Но о том, что на них можно заработать, люди задумываются нечасто. В основном, потому, что бонусы у дебетовых карт часто незначительны, а кредитных карт боятся из-за высоких процентов.

Но, если грамотно использовать кредитную и дебетовую карты, то получится не только сэкономить, но и немного заработать. Если вы соблюдаете беспроцентный период у кредитной карты и храните деньги на дебетовой с процентами на остаток, то при прежней сумме расходов вы не переплатите проценты и получите дополнительные средства за счет бонусов. Важно правильно подобрать карты - с бесплатным обслуживанием и кэшбэком в тех категориях, в которых вы рассчитываетесь чаще всего.

При применении такой схемы важно внимательно планировать свои доходы и расходы. В первую очередь - не тратить больше, чем вы сможете вернуть, чтобы уложиться в льготный период. Иначе вам придется платить проценты по кредитной карте, которые легко «съедят» весь возможный доход от этой схемы.

Мария Терская ВГТРК, Радиостанция МАЯК

Источники

Автор статьи

Читайте также: