Какая информация отсутствует на самой банковской карте

Обновлено: 04.05.2024

Держателем хотя бы одной банковской карты является практически каждый совершеннолетний гражданин. Но не все имеют полное представление о содержащихся на ней реквизитах, что они означают и для чего служат. Цвет и дизайн карт могут меняться в каждом конкретном случае, однако, основные стандарты для всех едины. Рассмотрим подробнее, как выглядит банковская карта, ее внешний вид и как устроена, а также ее размеры.

Размер банковской карты.

Для приведения пластиковых карт к единообразному виду был разработан стандарт ISO/IEC 7810 (ID-1) для идентификационных карт. Большинство современных банковских карт соответствуют именно ему. На основании установленных норм банковская карта имеет следующие размеры:

Размер банковской карты в сантиметрах:

- Длина 8,56 сантиметров;

- Ширина 5,398 сантиметров;

- Толщина 0,076 сантиметров.

Или в миллиметрах:

- Длина 85,6 миллиметров;

- Ширина 53,98 миллиметров;

- Толщина 0,76 миллиметров.

В свою очередь, для каждого из параметров допустима определенная погрешность в размерах для:

Банковская карта имеет не строго прямоугольный вид, а закругленные углы. Радиус закругления, как правило, составляет от 2,88 до 3,48 миллиметров. Основным материалом в изготовлении служит пластик.

Цветовая гамма не имеет строгих критериев и устанавливается самим банком. Лицевая сторона может быть выполнена в дизайнерском стиле с использованием узоров, рисунков, а также иных изображений. А вот, тыльная сторона в основном имеет однотонное оформление.

Как выглядит банковская карта с лицевой стороны?

1. Логотип и наименование банка эмитента.

Эмблема банка, как правило, наносится на верхнюю область карты в левом или в правом углу. Наличие логотипа идентифицирует принадлежность продукта к конкретному банку и содержит фирменный знак и название организации, выдавшей карту клиенты. Неофициально карта служит некой визитной карточкой банка, поэтому к оформлению и маркировке подходят очень тщательно.

2. Номер карточки.

Основной реквизит пластиковой карты, который содержит уникальную последовательность цифр. Номер поделен на блоки по четыре цифры и состоит, как правило, из 16 символов. Однако, это не строгое требование и их количество может варьироваться от 15 до 19 знаков. Это зависит от принадлежности к платежной системе и каждого конкретного банка. Номер карты привязывается к банковскому счету клиента. Так, при проведении операций по карте не обязательно указывать номер счета, а достаточно лишь ввести номер банковской карты.

Стоит отметить, что первая цифра определяет принадлежность к платежной системе и может указывать следующие их виды:

- 2 — Мир;

- 3 — American Express, Maestro, а также JCB International;

- 4 — VISA;

- 5 — MasterCard, а также Maestro;

- 6 — China UnionPay или Maestro;

- 7 — УЭК.

3. Обозначение платежной системы.

Данный логотип указывает на принадлежность карты к конкретной платежной системе. От ее типа зависит то, какая система отвечает за проведение транзакций по карте. На этом месте могут располагаться эмблемы:

- MasterCard;

- Visa;

- Maestro;

- Мир;

- American Express;

- И логотипы других систем.

4. Срок действия банковской карты.

Период активности карты располагается в центральной части под номером. Формат нанесения MM/YY, где MM – номер крайнего месяца, в котором карта будет действовать и YY – две последние цифры года, до которого картой можно пользоваться. При превышении этого срока, карта теряет свой функционал и ее необходимо заменить на новую. В зависимости от карты срок действия может составлять 1, 3 или 5 лет.

5. Имя и фамилия владельца карты

Наносятся на карту путем эмбоссирования, как и ее номер, латинскими буквами. Располагаются в левой нижней части под сроком действия банковской карты. Наличие фамилии и имени держателя карты является отличительным признаком персонализации. Однако, не на всех картах они могут присутствовать. Например, на моментальных картах данный атрибут отсутствует, а вместо него может наноситься фраза «MASTER ACCOUNT» или иная «заглушка».

6. Четырехзначный код.

Данный номер наносится под первой цифровой группой номера карты и дублирует ее. Каждая цифра должна совпадать с цифрой основного номера, а также их последовательность. Наличие номера призвано обеспечить дополнительную безопасность для банковской карты. Любое несоответствие является признаком подделки.

7. Электронный чип.

Электронный чип представляет собой вмонтированный в корпус карты микропроцессор. На нем хранятся данные о владельце и о самой карточке. На его основе происходит идентификация реквизитов во время использования карты в терминалах и банкоматах.

Вместе с тем, под именем пользователя карты может наноситься наименование организации, если карта привязана к конкретной компании. Например, является частью зарплатного проекта.

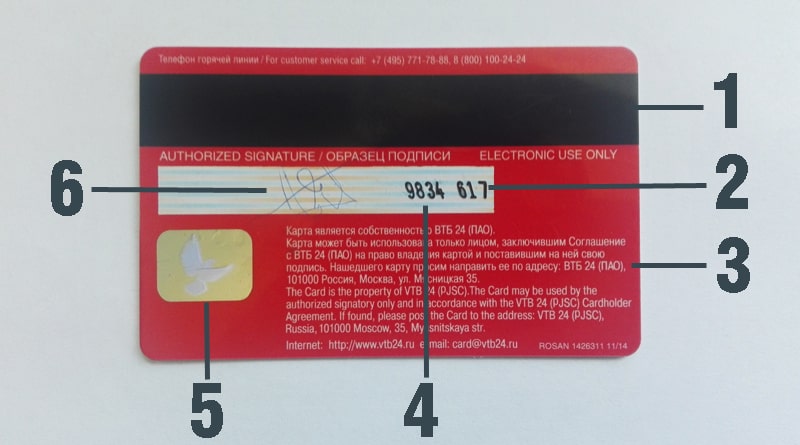

Как выглядит банковская карта с тыльной стороны?

1. Магнитная лента.

Представляет собой впаянную в корпус карты магнитную полосу. Ее функционал схож с чипом и содержит в себе основную информацию о владельце, банках и основных реквизитах. До 2015 года магнитная лента являлась основным идентифицирующим атрибутом. А вот, позже к ней добавился чип и стал обязательным элементом каждой банковской карты. Цвет полосы может отличаться, но, как правило, выполняется в темных тонах. Для этого может быть выбран черный, темно-синий, коричневый или иной цвет.

2. Код безопасности.

По-другому его называют код проверки подлинности. Может состоять и 3 или 4 цифр. Стоит отметить, что данный цифровой код может сокращенно называться CVV и иметь принадлежность к платежным системам MasterCard или CVC, относящихся к VISA. Он служит дополнительным реквизитом для доказательства подлинности карты при онлайн платежах.

3. Контактная информация банка эмитента.

Наносится в свободной форме и содержит основную контактную информацию банка, выдавшего карты. В верхней части карты, как правило, располагаются телефоны горячей линии. А основной информационный блок носит характер памятки для клиента и в нем содержатся:

- Наименование банка;

- Краткие правила пользования картой;

- Адрес банка;

- Голограмма платежной системы;

- Почтовый адрес;

- Адрес официального сайта банка.

4. Четырехзначный код.

Данный код наносится не на всех картах. Его основная задача, как и у кода на лицевой части, обеспечение дополнительной безопасности от подделки. Отличие лишь в том, что он дублирует не первые, а последние цифры номера карты.

5. Голограмма.

Кроме логотипа на карту наносится дополнительная голограмма платежной системы. Как правило она располагается на обратной стороне карты. Однако, на некоторых картах она может наноситься на лицевой части вместе с логотипом.

6. Поле для подписи клиента.

Располагается ниже магнитной полоски. Строка предназначена для образца подписи владельца карты и в отдельных случаях служит дополнительным идентификатором для сверки подписей. Поле имеет светлую поверхность для хорошей различимости нанесенной ручкой надписи. Фоном могут выступать горизонтальные полосы, а также наименование платежной системы мелкими буквами.

Существует ли безопасный способ использования банковских счетов и банковских карт в 2022 году в том случае, если человек является должником и взысканием долга уже занимается пристав? Как известно, основанием для взыскания денежных средств является вступившее в законную силу решение суда, судебный приказ или исполнительная надпись нотариуса на кредитном договоре. При этом, по закону, денежные средства, обнаруженные у должника, в том числе на его расчётных счетах - изымаются, а при отсутствии или недостаточности денег - такие счета арестовываются.

В 2022 году приставы пока ещё направляют свои запросы в ограниченное количество банков и не загружают себя получением сведений из ФНС обо всех открытых расчётных счетах гражданина-должника. Своего доступа к единой базе сведений обо всех расчетных счетах граждан у приставов пока нет.

Так как сотрудники службы Федеральной службы судебных приставов (ФССП) имеют большую нагрузку дел – поиском безналичных денежных средств должников приставы всё ещё занимаются весьма поверхностно. Как правило, пристав направляет запросы о нахождении расчётных счетов определенного гражданина или в несколько самых крупных банков (Сбер, ВТБ, Тинькофф, Альфа-Банк и т.д.) или действует исходя из предоставленной информации от взыскателя о наличии денег у должника в конкретном банке (когда такая информация у взыскателя есть).

Также стоит обратить внимание, что у ФССП уже как несколько лет имеется соглашение с Ассоциацией российских банков (АРБ) об электронном взаимодействии. АРБ представляет собой организацию, членами которой являются не все, но уже многие банки. Посмотреть список банков, которые являются членами АРБ в 2022 году и передают данные о клиентах приставами можно здесь .

Указанное означает, что если банк, где хранит деньги должник или получает заработную плату, является членом АРБ, то счета такого должника будут найдены и денежные средства будут списаны. Если же банк должника не является членом АРБ, то запросы приставом в такой банк будут направляться в самую последнюю очередь если будут направляться вообще.

Видят ли приставы электронные кошельки?

С 2020 года в России вступили в силу поправки в закон «О национальной платежной системе», которые устанавливали требования к внутрироссийским переводам электронных денег. В результате этого, в России теперь запрещено пополнение анонимных электронных кошельков PayPal (Пэйпал), «Яндекс Деньги», «QIWI Кошелек», WebMoney (Вэбмани), и других аналогичных систем наличными деньгами через платежные терминалы и офисы операторов сотовой связи.

Это привело к тому, что все электронные кошельки, доступные в России, уже полностью идентифицируют своих клиентов и легализуют любые денежные переводы, а, следовательно, по запросу пристава предоставляют информацию о нахождении денег на счетах клиента и производят арест этих денежных средство по постановлению пристава.

Поэтому в 2022 году электронные кошельки уже не находятся в недосягаемости пристава.

Карты мобильных операторов сотовой связи

Также в 2022 году уже полностью контролируются приставами карты мобильных операторов сотовой связи. Почти у всех операторов сотовой связи сегодня можно оформлять карту для денежных переводов, которая не привязана к банковскому счету. Такие карты можно использовать для офлайн и онлайн оплаты покупок и получения денежных переводов.

Следует знать, что так как эти счета идентифицированы и операторы мобильной связи обязаны исполнять требования ФССП в рамках исполнительного производства – такие мобильные счета и карты не защищены от взысканий долгов и деньги с них в любой момент могут быть списаны по постановлению пристава.

Что же тогда не видят приставы в 2022 году?

Пока в недосягаемости приставов-исполнителей находятся денежные средства граждан-должников, находящиеся на инвестиционных портфелях отечественных и зарубежных брокеров. Рубли, доллары и акции, принадлежащие должнику и расположенные, к примеру, в инвестиционном портфеле брокера «Тинькофф-Инвестиции» в 2022 году находятся в безопасности.

Также приставы пока не трогают вложения граждан-должников в криптовалюты. Криптокошельки для приставов абсолютно невидны и находятся в недосягаемости. Но это - пока!

В 2022 году российские власти всерьез озаботились пробелом контроля оборота криптовалюты в стране. Сегодня в России около 17 миллионов криптокошельков и около 7 трлн рублей россиян вложено в криптоактивы. Часть этих денег вложена гражданами-должниками, у которых на других счетах нет иных официальных доходов и накоплений в рублях. И власти ломают голову – как обелить криптоактивы россиян и установить над ними контроль, в том числе в целях налогообложения и взыскания по долгам.

А какие еще безопасные от удержания приставами способы хранения или получения денег вы знаете?

________________________________________

👨🎓 Я юрист, журналист, блогер и зовут меня Геннадий Ефремов.

✅ Выкладываю видео с юридическими советами в Ютубе .

✅ Веду более смелые беседы в Телеграмм .

✅ Отвечаю на вопросы и общаюсь с подписчиками в ВКонтакте .

✅ Информация о моих дистанционных юридических услугах и способах связи со мной на официальном сайте .

Подпишитесь на мои социальные сети и будьте в курсе событий и законов, которые непременно повлияют на Вашу жизнь!

На любой банковской карте есть магнитная полоса, которая обеспечивает оплату. Практически на всех картах есть и чип с микропроцессором, и также у многих карт – еще и бесконтактный модуль. Но не все клиенты банков знают, как и что из этого работает – и что может нести в себе риски мошенничества. Мы вместе с экспертами в этом разобрались и готовы рассказать вам о самом главном.

Как происходит оплата картой

Расплачиваясь банковской картой или снимая с нее наличные, держатель карты использует деньги с карточного счета, к которому привязана карта. То есть, карта – лишь ключ к счету, и сама по себе без счета будет лишь куском пластика. В зависимости от банка к одному счету может быть привязано несколько карт (основная и несколько дополнительных), а в некоторых ситуациях к одной карте могут подключаться несколько счетов (услуга мультивалютного счета).

Соответственно, от банковской карты требуется одно – обеспечивать быструю, удобную и при этом безопасную оплату в нужный момент и в нужном месте. Для этого у банковской карты есть как минимум четыре варианта использования:

- магнитная полоса – обычно на вдоль задней стороны карты в верхней части пластика;

- электронный чип – на лицевой стороне;

- бесконтактный модуль – он срабатывает, если приложить карту к терминалу, который тоже поддерживает эту технологию;

- токенизированная карта в смартфоне – через платежный сервис Apple Pay, Google Pay, Mir Pay, Samsung Pay или аналогичный. Срабатывает как и бесконтактный модуль в карте, но на смартфоне должен быть включен NFC.

Столько разных интерфейсов на карте появилось по мере развития безналичных платежей. Изначально терминалы оплаты поддерживали только магнитные полосы – картой нужно провести через специальный модуль на терминале, но из-за недостатков технологии это может срабатывать не с первого раза.

Также оказалось, что магнитную полосу легко скопировать – этим пользовались мошенники, которые через скиммеры захватывали данные магнитной полосы и изготавливали дубликат карты. Чтобы избежать этого, на картах появились электронные чипы. Если оплата по карте или снятие наличных происходит через чип, то данные карты защищены гораздо лучше – скопировать данные чипа гораздо сложнее. Как рассказал нам Виталий Арбузов из INPRO.digital, технологию назвали EMV, по первым трем буквам компаний, которые участвовали в проекте – Europay, Mastercard и Visa.

А чтобы ускорить оплату и разрешить не вводить пин-код при покупках на небольшие суммы, были введены и бесконтактные модули. Картой «Мир» можно рассчитаться бесконтактно на сумму до 3000 рублей и не вводить при этом пин-код (правда, чтобы снять наличные в банкомате на любую сумму, код ввести нужно).

При этом, по словам основателя TalkBank Михаила Попова, и чип, и магнитная полоса содержат в себе одну и ту же информацию – это все данные, которые нужны для идентификации держателя карты. В частности, ее номер, срок действия, держатель, и т.д. Фактически чип, магнитная полоса и бесконтактный модуль – это просто информация, которая позволяет банку понять, что эта карта существует, что ее выпустил конкретный банк, что она не заблокирована и ее использует ее основной держатель.

На практике почти все выпускаемые в России банковские карты и большинство POS-терминалов в магазинах поддерживают бесконтактную оплату, поэтому именно такой способ оплаты будет самым частым – банально благодаря своему удобству.

Что будет, если полоса или чип повредились?

С марта 2022 года карты систем Visa и Mastercard российских банков не работают за границей, а с выпуском новых карт могут возникнуть проблемы (вплоть до отсутствия «болванок» для карт). По этой причине банки объявили о продлении сроков действия выпущенных ранее карт – кто-то на несколько лет, а кто-то – вообще бессрочно.

Но по факту срок действия карты будет ограничен сроком физической пригодности карты. Говоря проще, картой можно будет пользоваться, пока она окончательно не износится. И в данном случае быстрее всего изнашивается магнитная полоса на карте. Размагнититься карта может по трем причинам:

- воздействие магнитного излучения – от другого магнита, от долгого соседства с электроприборами, с микроволновой печью, и т.д.;

- механическое воздействие – если носить карту в одном кармане с ключами, на полосе появятся царапины, из-за которых она может выйти из строя;

- перегрев карты – например, если оставить ее под стеклом автомобиля в жаркий день.

Повредить другие части – чип и бесконтактный модуль – можно только механически. Например, если сильно согнуть карту, может повредиться антенна бесконтактного модуля – как рассказал нам Михаил Попов, схема микроэлементов расположена по всей длине карты, и в случае механического воздействия из строя может выйти вся карта.

Если же в карте сломалось что-то одно, то использование карты может быть под вопросом, говорит эксперт. Так, чип и магнитная полоса содержат одну и ту же информацию, поэтому:

- при выходе из строя магнитной полосы можно дальше продолжать пользоваться оплатой через чип (если терминал это поддерживает);

- если сломался чип, а полоса работает , то оплатить покупку только полосой может быть проблематично. Так, в самой полосе зашифрована информация о том, есть ли у карты чип. И если он есть, терминал запросит именно его – и если чип вышел из строя, расплатиться картой не получится. Но если терминал поддерживает оплату только магнитной полосой, то оплата пройдет;

- если вышел из строя чип, то бесконтактная оплата, скорее всего, работать тоже не будет . Бесконтактный модуль – это антенна, которая реагирует на магнитное поле терминала и пропускает сигнал через чип, выдавая информацию обратно терминалу. Если чип вышел из строя, то бесконтактная оплата тоже работать не будет. А вот с магнитной полосой бесконтактный модуль не связан – это дублирующие друг друга интерфейсы.

И, конечно, даже если на карте выйдут из строя одновременно магнитная полоса, чип и бесконтактная антенна, оплачивать покупки смартфоном можно будет и дальше. В смартфоне карта токенизируется по ее реквизитам – номеру, сроку действия и коду безопасности. Физическое состояние карты никак не влияет на возможность платить ею через смартфон или в интернете (причем это можно делать и с виртуальной карты, которая не имеет пластикового эквивалента).

Но если карта повредилась, лучше перевыпустить ее в банке на новую. Обычно банки берут за перевыпуск карты по инициативе клиента определенную плату, однако при физическом выходе карты из строя замена может быть бесплатной.

Где больше всего рисков мошенничества?

Мошенничество на аппаратном уровне – скиммеры, камеры и накладки на клавиатуре – были актуальны, когда большая часть банковских карт выпускалась без чипа, только с магнитной полосой. Злоумышленник мог скопировать данные с магнитной полосы карты через скиммер, затем записать на видео или зафиксировать через накладку на клавиатуру пин-код, который вводит клиент. Потом данные полосы записывались на «болванку», с которой мошенники без проблем снимали все деньги.

Сейчас большинство карт выпускается с чипом, который через скиммер скопировать нельзя (да и вообще клонировать данные на нем – очень и очень сложно), поэтому такая схема постепенно уходит в прошлое. Но остаются два риска:

- мошенник может скопировать магнитную полосу у карты с чипом , «клонировать» эту карту на болванку, а потом найти банкомат, который считывает магнитную полосу, но не «умеет» работать с чипами (иначе он откажет в транзакции, не найдя чипа на карте). Это должен быть явно очень старый банкомат, которых постепенно становится все меньше;

- мошенник может зафиксировать пин-код через камеру или накладку на клавиатуру, а потом украсть у клиента саму карту. Наличие пин-кода позволит злоумышленнику снять с карты всю сумму сразу, а не пытаться сделать перевод онлайн по реквизитам карты (без доступа к телефону жертвы это все равно невозможно).

Таким образом, если клиент расплачивается картой с чипом или снимает с нее наличные, а банкомат или терминал умеет работать с чипами, то такая операция считается подлинной (то есть, риски оплаты «клоном» карты – практически нулевой). Если же какой-то банк еще использует терминалы или банкоматы, работающие только с магнитной полосой, а карта у клиента с чипом – то в любой спорной ситуации виноват будет банк (ведь у клиента защищенная карта). Это работает и в другую сторону – клиент с картой, у которой есть только магнитная полоса, менее защищен при работе с банковским оборудованием, поддерживающим карты с чипами.

Другими словами, прав будет тот, у кого чип – либо на самой карте, либо в виде поддержки устройством карт с чипами.

Что касается бесконтактной оплаты картой, то здесь украсть деньги можно только одним способом – похитить саму карту, а потом расплачиваться ею на суммы меньше порога, требующего ввести пин-код. Расплачиваться до того момента, как жертва обнаружит пропажу карты и заблокирует ее через банковское приложение (или же пока на карте не закончатся деньги). Это уголовно наказуемое деяние, которое легко раскрывается – на кассах супермаркетах и в небольших магазинах всегда есть камеры видеонаблюдения. Поскольку время покупки всегда фиксируется банком, найти на записи злоумышленника будет очень легко.

А вот «страшилки» о том, что воровать деньги с карты могут в общественном транспорте – поднеся терминал к карману, выглядят сильно преувеличенными. Для этого злоумышленнику придется оформить фирму или ИП, оформить РКО в банке, подключить эквайринг, получить терминал, а после кражи денег – подождать несколько дней, пока платеж картой зачислится на счет, а потом вывести его. Скорее всего, кто-то из жертв заподозрит это гораздо быстрее, чем деньги будут выведены из банка.

Следовательно, самый опасный с точки зрения мошенничества способ платежа – это магнитная полоса, но благодаря развитию банковских технологий даже этот риск сведен к минимуму.

Риски оплаты смартфоном

Сейчас в России расплачиваться через смартфон можно, в основном, только через Mir Pay – платежные сервисы Google Pay и Apple Pay с российскими банками уже не работают.

При привязке карты к платежному сервису она токенизируется в смартфоне. Это означает, что в устройстве сохраняются ключи для быстрого доступа к оплате – они обеспечивают своего рода переадресацию на данные банковской карты (причем в смартфоне данные карты не хранятся).

Привязать карту к смартфону можно, зная ее реквизиты и имея доступ к номеру телефона, на который карта оформлена. Соответственно, привязать к своему смартфону найденную на улице карту не получится – для этого нужен ее реальный держатель.

Тем не менее, стоит учитывать один важный момент: мошенники часто используют методы социальной инженерии, и один из таких методов – выманивание сначала данных карты, а потом и кода подтверждения ее привязки к смартфону. Затем злоумышленник может оплачивать покупки со своего смартфона картой, даже не имея ее при себе (и держатель карты может не сразу об этом догадаться).

В остальном оплата картой через смартфон относительно безопасна – если потерять его, то для оплаты нужно разблокировать экран. Для этого нужен либо отпечаток пальца владельца гаджета, либо пин-код для разблокировки экрана – без установленной блокировки экрана эти платежные сервисы работать не будут.

Впрочем, и здесь могут быть неоднозначны ситуации – раньше мы писали о случае, как у девушки «увели» iPhone, как-то его разблокировали, оформили несколько кредитов в разных банках и вывели миллионы рублей со счетов. Однако при грамотном использовании гаджета и соблюдении всех правил безопасности больших рисков в такой форме оплаты нет.

В закладки

В интернете появились слухи, что Сбер и Тинькофф перестали выдавать пластиковые карты и предлагают оформить только виртуальные.

Оба банка заявили, что у них нет проблем с пластиком. Но из-за высокого спроса увеличились сроки изготовления карт.

В закладки

Илья Сидоров

SpaceX заплатила стюардессе $250 тысяч, чтобы она не подавала в суд на Илона Маска из-за сексуальных домогательств

Acer представила ноутбук Swift 3 OLED с процессором Intel 12-го поколения и экраном 2,8K

Суд арестовал активы российского представительства Google на 500 млн рублей

Tesla с автопилотом попала в аварию в США, погибли три человека. Началось расследование

Fortnite стал доступен на iOS через GeForce NOW

Везде говорят про новую российскую подписку «Огонь». Сравнил её и СберПрайм, что выгоднее

Сбер планирует закрыть игровое подразделение SberGames из-за санкций

Сбербанк могут отключить от SWIFT. Что это значит

🙈 Комментарии 53

Ну ладно сбер, а в тинёк-то чего все повалили?

@Dave ,

А смотрели сколько сбер берет за обслуживание МИРа?

@zarkad , честно говоря, не смотрел. завел когда-то райфовский мир. жаль, райф так его к эпол пэю и не подключил, что странно – райф одним из первых в принципе к эпол пэю присоединился.

@zarkad , а сколько? У меня Единая карта Петербуржца и все бесплатно.

@zarkad , 150р либо бесплатно с зп… Много?

@Dave , ну, я слышал мир бесплатный был на тинькове цифровой.

Важное уточнение – в дополнение к.

Я с нуля у них зарегился – есть на выбор два платных кэшбек продукта и все.

Зато мне их продаваны долбят который день звонками ;-)

@FGyou , все дополнительные карты у Тинькофф бесплатны. А не дополнительных и нет — в Тинькофф можно иметь только один рублёвый счёт и до 5 привязанных к нему карт любых платежных систем.

@Dave , хороший удобный банк. частный, пока не под санкциями

@Dave , Умный человек обойдет Сбер стороной, и пойдет в другой нормальный банк.

@Bazily , Умный человек всё проверит и на слухи не поведется. Всё у сбера хорошо и лучше чем у большинства. А вот Олежка подводит и часто. Получил пластик и сразу начались проблемы. Отменили договор. Дозвониться почти никак. Оба банка использую и знаю о чем говорю. ИМХО конечно

@virtualinsanity , Ну, если вас устраивает у Сбера:

– комиссии за каждый чих, даже за оплату ЖКХ

– более дорогое обслуживание, хотя это трудно назвать обслуживанием

– кэшбэк фантиками, которые вы можете тратить только там, где вам скажет Сбер

– то, что этот банк уже дважды грабил/очищал счета своих клиентов за свою историю…

то пользуйтесь, конечно.

И, я не знаю, что там у вас за проблемы начались. Уже лет 7-8 являюсь клиентом Тинька с бесплатным обслуживанием, проблем не было.

@Bazily , у меня карты сбера

– комиссии за каждый чих, даже за оплату ЖКХ

привязал карты сбера к лк тинька и плачу через них))

– более дорогое обслуживание, хотя это трудно назвать обслуживанием

если зарплатный клиент, то все бесплатно, включая мир голд (что дает этот голд?!)

– кэшбэк фантиками, которые вы можете тратить только там, где вам скажет Сбер

если удачные категории, то падает достаточно много, я обнулял на НГ все бонусы, сейчас больше 20к накапало, то есть почти 10к в месяц, по мне норм

с тратой печаль – раньше был озон, потом яндекс, сейчас только сбермегамаркет, но в целом на приятные покупки техники хватает (телек бабушке, airpods племяннице, по яндекс станции всей семье, себе atv4k + dualsense и т.п.), за последнюю пару лет тысяч 100 бонусов потратил

– то, что этот банк уже дважды грабил/очищал счета своих клиентов за свою историю…

тут не могу поспорить, я бумер, поэтому в курсе как счета наших бабушек обнулили

Полезная информация

Обратная сторона банковской карты

На оборотной стороне карты содержится очень важная информация. Магнитная полоса на оборотной стороне карты(как и чип) содержит информацию о карте и ее держателе. С ней нужно быть внимательнее — карта может размагнититься, если неправильно ее хранить. Карту нельзя нагревать или оставлять рядом с работающими электроприборами.

Так же на оборотной стороне платежной карты расположена полоса для образца подписи ее держателя. Распишитесь на карте, когда получите ее, без подписи держателя карта недействительна. Некоторые карты выпускаются без полосы для подписи.

На оборотной стороне карты содержится очень важная информация

На оборотной стороне карты находится код проверки подлинности (CVV (Card Verification Value) или CVC (Card Validation Code) ) — аббревиатура зависит от платежной системы, в рамках которой выпущена карта. Благодаря такому коду можно совершать покупки через интернет с большей безопасностью.

Еще на оборотной стороне карты указаны номер телефона банка, выдавшего карту, и его адрес. По указанному на карте номеру телефона нужно обращаться в банк, если вы, к примеру, потеряете карту и ее придется срочно заблокировать.

Номер на обратной стороне банковской карты

Для расчёта пластиковой картой в сети иногда требуется применение CVV2/ CVC2/ CID, то есть кода банковской карты( номер на обратной стороне банковской карты). Что же такое номер на обратной стороне банковской карты и где он применяется.

Номер на обратной стороне банковской карты это основной реквизит без которого невозможно совершить платежи в интернете. Каждая платёжная система, которая выпускает банковские карты, имеет собственное название кода карты, кроме карт Maestro, которые кода не имеют.

Ведущие платежные системы, работающие на Российском рынке имеют следующие коды банковских карт ( номер на обратной стороне карты):

- у платёжной системы VISA — код CVV2 (полное название — Card Verification Value 2);

- у платёжной системы MasterCard — код CVC2 (полное название — Card Verification Code 2);

- у системы American Express – код CID (полное название — Card Identification);

- у платёжной системы МИР — код по технологии МирАкцепт (MirAccept).

А если на обратной стороне банковской карте нет кода это может означать, что такая карта изначально не предназначена для проведения платежей в интернете. В таком случае для проведения платежей в интернете надо оформить другую карту.

Код на обратной стороне банковской карты

Код на обратной стороне банковской карты это дополнительный код нанесенный на вашу дебетовую или кредитную карту

Код проверки подлинности карты (или код CVC*) — это дополнительный код, нанесенный на вашу дебетовую или кредитную карту. Для большинства карт (Visa, MasterCard, банковские карты и т. д.) это последние три цифры числа, напечатанного в поле подписи на обратной стороне карты. Для карт American Express (AMEX) это, как правило, четырехзначный код на лицевой стороне карты.

Так как для нанесения этого кода на карту не используется рельефная печать (в отличие от номера карты), он не отпечатывается на бумажных чеках и поэтому вряд ли может быть известен кому-либо, кроме владельца карты.

При использовании кредитной карты для оплаты продуктов и услуг Skype в целях безопасности вы должны также указывать код проверки ее подлинности. Все вводимые вами данные передаются по безопасному соединению, использующему протокол SSL.

Разные эмитенты используют разные названия для этого кода. Вам этот код может быть известен под одним из следующих названий: «код проверки подлинности карты» (Card Verification Value, CVV), «защитный код карты» (Card Security Code) или «личный код безопасности» (Personal Security Code).

Три цифры с обратной стороны банковской карты

Три цифры кода на обратной стороне карты – часть конфиденциальных реквизитов карты, ваша с банком тайна! Три цифры на обратной стороне карты – это трехзначный код безопасности, который также известен как код CVV2/CVC2.

Три цифры с обратной стороны карты – то, что стремятся узнать платежные мошенники. Чтобы понять, зачем им эти данные, надо вспомнить, для чего эти цифры используются держателем карты.

Для чего нужны три цифры с обратной стороны:

- совершения денежных переводов в Интернет;

- совершения платежей в Интернет, в том числе, пополнения мобильного телефона;

- совершения покупок в Интернет.

Во всех перечисленных случаях держатель карты заполняет стандартную платежную форму. При этом веб-сервис требует подтверждения операции с картой путем введения трехзначного кода безопасности. Что будет, если код безопасности станет известен мошеннику? Это, вместе с другими данными карты (номером карты и сроком ее действия) предоставит мошеннику доступ к вашему счету и вашим деньгам!

Подпись на обратной стороне банковской карты

На основании правил платежных систем VISA и Mastercard подпись на карте должна быть

На основании правил платежных систем VISA и Mastercard ,подпись на карте должна быть. И ставится она должна обязательно в банке при получении самой карты. Этот момент должен контролировать сотрудник банка, который и выдает вам эту карту. Без подписи карточка недействительна (при наличии специальной полосы на оборотной стороне карточки).

Наличие подписи на обратной стороне банковской карты

Длина панели для подписи может варьироваться. При попытке стереть подпись проявляется надпись VOID (Недействительно). Клиент обязан поставить свою подпись. В случае, если подпись не поставлена, кассиру необходимо попросить клиента поставить самостоятельно подпись идентичную подписи в документе, удостоверяющем личность. Документ должен принадлежать держателю карты.

Автор статьи

Читайте также: