Нужно ли платить за банковскую карту

Обновлено: 07.09.2024

Многие полагают, что не стоит волноваться о своей банковской карте, если денег на ней нет и больше не предвидится: срок действия истечет, и она закроется сама по себе.

Однако не стоит равнять карту с обычным кошельком: если последний может годами лежать пустым, не напоминая о себе, то с картой такой номер вряд ли пройдет.

Почему ненужную карту нужно закрыть сразу, не дожидаясь, пока истечет срок ее действия? Причин для этого несколько.

Зарплатная карта и увольнение

Пока человек работает и получает зарплату, вопросов не возникает: карта у него на руках, и он может свободно ею пользоваться. Но когда работник увольняется, зарплата перестает начисляться — что же делать с картой?

Владельцем (а точнее — держателем) зарплатной карты является работник, поэтому работодатель не вправе изымать ее в случае увольнения.

Карта является частью договора банковского счета, открытого на имя гражданина, и она не ограничена сроком действия трудового соглашения.

Это значит, что и после увольнения карта продолжает действовать, и владелец может совершать по ней все те же операции, что и раньше (зачислять и снимать деньги, делать переводы и т. п.).

Однако банк крайне редко оказывает услуги бесплатно. Плату за обслуживание зарплатной карты банк получает от работодателя, поэтому для самого работника эта карта бесплатная. Но после увольнения работодатель может исключить карту из «зарплатной программы» — а это значит, что он больше не будет оплачивать услуги банка.

Значит, платить за карту придется ее владельцу. Если карта больше не нужна — обратитесь в банк за расторжением договора карточного счета, чтобы не тратить лишние деньги.

Сюрпризы от дебетовой карты

В отличие от кредитной карты, дебетовая не предполагает наличия денежных обязательств у ее владельца перед банком. Но это вовсе не значит, что она не несет в себе опасности.

Во-первых, если карта не закрыта, ею можно расплачиваться даже при отсутствии денег на счете:

- если в договоре предусмотрена такая услуга, как овердрафт, банк кредитует счет, когда денег на нем недостаточно для проведения платежа.

А во-вторых, если действующая карта попадет в чужие руки, владельцу придется отвечать за операции, которые были по ней проведены. В практике есть пример, когда с владелицы дебетовой карты взыскали полмиллиона рублей:

- она потеряла карту, а кто-то воспользовался этим и вывел деньги, похищенные с чужого счета.

Дабы избежать ненужных долгов, не стоит медлить — закройте дебетовую карту, если на ней нет денег и больше она не понадобится.

Незакрытая кредитка порождает новую

Кредитная карта имеет свои плюсы, но при условии, что потраченные с нее деньги возвращаются на счет вовремя и в достаточной сумме.

Расплатившись полностью по карте, нужно подать в банк заявление о закрытии счета. Дело в том, что в большинстве случаев в договоре о выдаче кредитной карты предусмотрен такой пункт:

- карта автоматически перевыпускается, если от клиента не поступит возражений в течение определенного срока (например, за 30 дней до истечения срока карты).

В судебной практике есть пример, когда такой перевыпуск обошелся гражданину очень дорого: он получил кредитную карту с бесплатным Мобильным банком. Долгов по карте не было, но когда срок действия истек, он не закрыл ее в банке.

По условиям договора ему перевыпустили карту, а через некоторое время мошенники через Мобильный банк списали с этой карты деньги. Расплачиваться в итоге пришлось владельцу карты (Рыбинский горсуд, дело 2-5941/2016).

Все больше людей отказываются от оплаты наличными деньгами, а пользуются дебетовыми картами. Это удобно, практично и относительно безопасно, если соблюдать правила использования. Банки активно поддерживают эту тенденцию и предлагают варианты, которые отличаются тарифами, условиями и даже дизайном. В статье ответим на вопрос, что такое дебетовая карта, разберем виды и правила использования.

Виды и типы дебетовых карт Сбербанка России

Продукт представляет собой электронный пластиковый кошелек, с помощью которого можно оплачивать любые покупки безналичным путем.

В 2022 году банк предлагает клиентам следующие виды:

-

;

- c большими бонусами; ;

- классическая с дизайном и без него;

- молодежная с дизайном и без него;

- пенсионная; (классическая, золотая и Signature);

- цифровая;

- Подари жизнь; ;

- болельщика ПБК “ЦСКА”;

- с транспортным приложением.

Как видите, есть из чего выбирать. Все они отличаются платежной системой (МИР, Visa или Mastercard), возможностями и условиями обслуживания. Некоторые можно открыть только в рублях (например, пенсионную или молодежную), другие – в любой из трех мировых валют (рубли, доллары, евро).

Есть и детская, которая называется “Молодежная”. Выдается с 14 лет, поэтому подросток может завести собственный пластиковый кошелек для получения первого заработка.

Процент на остаток по счету начисляют только по пенсионной и премиальным вариантам – до 4% годовых. Стоимость обслуживание варьирует от 0 до 12 000 рублей в год.

Как заказать и получить банковскую карту Сбербанка?

- Выбор подходящего платежного средства. На сайте Выберу.ру вы можете получить самую актуальную информацию о действующих тарифах и условиях.

- Подача заявки. Это можно сделать в любом офисе банка. Для этого надо заполнить заявление и заключить договор. Для подачи заявки онлайн заполните стандартную анкету с персональными данными и видом платежного средства, адресом подразделения, где будете его забирать.

- Получить готовое платежное средство. Срок изготовления зависит от города. В среднем, это 10 – 14 дней. Но это касается только именного пластика. Неименные выдаются через несколько минут после подачи заявки.

Обратите внимание, что при возникновении проблем с обслуживанием, вам надо будет обращаться именно в то подразделение, в каком вы получали платежное средство. Поэтому выберите ближайший адрес к вашему фактическому месту проживания или работы.

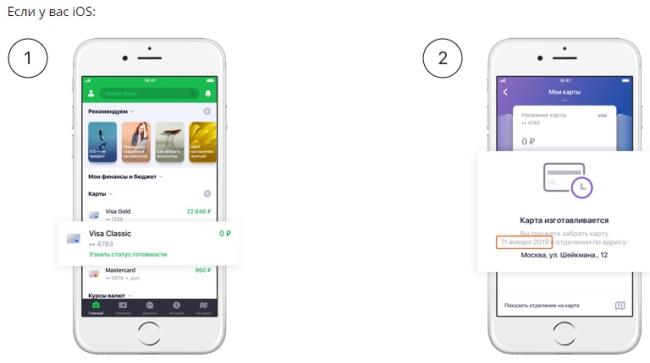

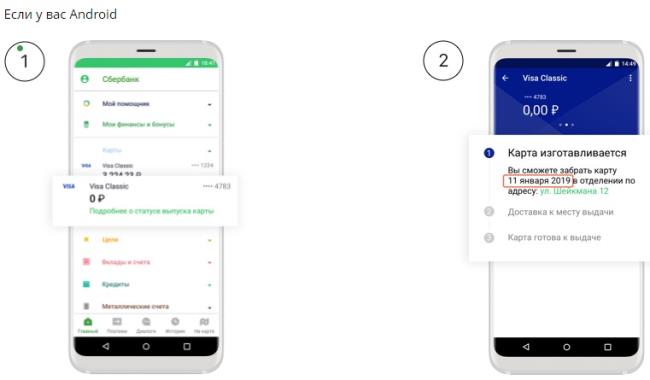

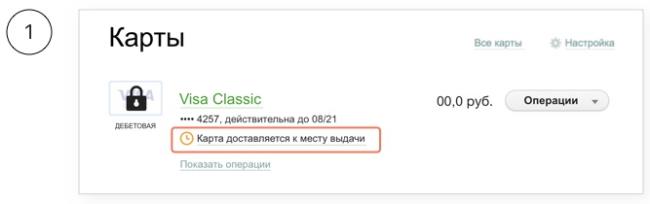

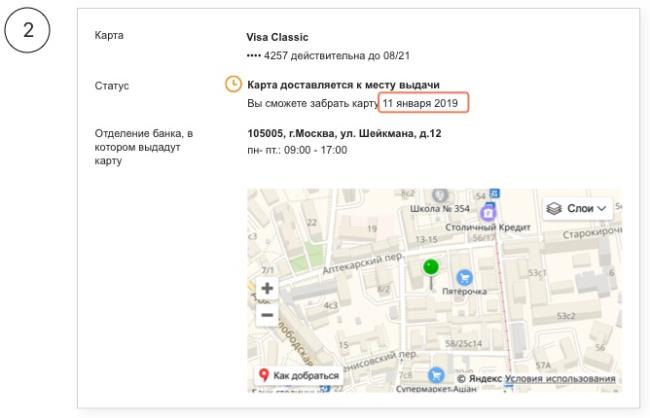

Вы можете самостоятельно отслеживать статус готовности своего заказа. В мобильном приложении:

Срок изготовления дебетовых карт в Сбербанке

Сроки изготовления зависят от типа выбранного вами продукта. Моментальные карты будут сделаны в течение 10 минут. Классические обычно можно получить за 5−15 дней. Именные и с индивидуальным дизайном иногда делают чуть дольше и дебетовый платежный инструмент будет готов в промежуток от 5 до 45 дней.

Как пользоваться картой?

Активация

Способ активации зависит от варианта получения платежного средства:

- Если ПИН-код выдан в конверте, то в любом банкомате закажите баланс или снимите наличные. Код активируется автоматически. Или дождитесь следующего дня, в СМС должна прийти информация об активации.

- Если ПИН-код вы самостоятельно придумываете в офисе банка при оформлении, то и активация проходит сразу же на месте.

Как только вы совершите первую операция, с вас спишут плату за ежегодное обслуживание, если оно предусмотрено тарифом.

Зачем нужна дебетовая карта?

Картой можно проводить оплату по безналичному расчеты в магазинах и сети интернет. В торговых и иных организациях необходимо предупредить кассира, что вы собираетесь оплатить безналичным путем. Вставьте пластик в платежный терминал или поднесите к считывающему устройству при бесконтактной оплате. Для покупок от 1 000 рублей надо ввести ПИН-код. Иногда кассир просит расписаться на чеке магазина.

При оплате покупок в интернете необходимо ввести реквизиты (номер, фамилию и имя владельца, срок действия, код безопасности на обратной стороне). Для подтверждения операции на телефон придет СМС с кодом доступа. Это дополнительная защита от мошеннических действий.

Как пополнить счет дебетовой карты Сбербанка

Банк дает много возможностей пополнить свой счет:

- безналичным путем (личный кабинет, мобильный банк, СМС-поручение);

- наличными (банкомат или касса банка).

Обратите внимание, что при переводе со счета другого банка могут взиматься комиссии. О ее размере вы узнаете до совершения операции.

Где находится номер номер и реквизиты карты Сбербанка?

В некоторых случаях владельцу дебетовой карты необходимо знать БИК Сбербанка, корреспондентский счет и другие реквизиты. Это может понадобиться в случаях:

БИК (банковский идентификационный код) не привязан к конкретной дебетовой карте. Он позволяет узнать банк среди многих других. Так как Сбербанк обладает очень широкой сетью филиалов в России и за рубежом, то он имеет несколько БИК.

Как узнать БИК?

1. В договоре на обслуживание на последней странице указаны полные реквизиты банка, в том числе и БИК.

2. На официальном сайте выберите раздел “Отделения и банкоматы”, найдите свой город и адрес интересующего офиса. Кликнете на него мышкой, в открывшемся окне найдите БИК и другие реквизиты.

5. В ближайшем отделении банка.

6. По телефону горячей линии.

БИК Сбербанка по номеру карты, указанному на лицевой стороне, узнать нельзя.

Как закрыть дебетовую карту в Сбербанке

Причины закрытия дебетовой карты могут быть самые разные:

- переход на другой тип карты;

- слишком дорогое обслуживание;

- переход на обслуживание в другой банк.

Процедура очень проста.

Прежде чем закрыть карту ее следует заблокировать в сервисе Сбербанк Онлайн, чтобы в течение процесса с вас не взимали плату за ее обслуживание.

С заявлением о закрытии дебетового платежного инструмента, паспортом и карточкой надо прийти в отделение, где карта была оформлена.

Важно. Для корректного закрытия дебетовой карты Сбербанка все задолженности по данному счету должны быть погашены.

Сдать пластик сотруднику банка, который должен при вас его уничтожить. Получить остаток средств, если вы закрываете и счет.

Правила безопасности

Не смотря на то, что в банке работает мощная служба безопасности, от мошеннических действий пока никто не застрахован. Злоумышленники придумывают все новые и новые способы обмана доверчивых граждан. Иногда мы сами сообщаем всю необходимую информацию преступникам. Поэтому так важно соблюдать элементарные правила безопасности:

Рекламируя в линейке своей продукции бесплатные карты, банки обычно ссылаются на то, что клиенту не придется платить за выпуск «пластика». При этом они скромно умалчивают о существовании такого понятия, как годовое обслуживание дебетовой карты. Между тем, именно эта сумма будет списываться каждый год с вашего счета (в некоторых предложениях плату взимают со второго года пользования картой).

Годовая комиссия за обслуживание дебетовой карты составляет одну из основных комиссий, которые держатели выплачивают банку. В эту цену входят как расходы на обслуживание клиента в отделениях банка, так и цена, а также персонификация самой дебетовой карты. Стоимость обслуживания тем больше, чем солиднее «пластик». Свою роль здесь играют уровень защиты, престижность и дополнительные возможности платежного средства. Стоимость обслуживания стандартной и платиновой карт может отличаться на несколько порядков.

Комиссия взимается либо непосредственно при активации карты, либо при совершении первого платежа. Средства списываются со счета один раз в год, независимо от того, пользуетесь вы картой или нет. Если не принимать это во внимание, очень легко уйти в минус, за что банк может наложить штрафные санкции. Поэтому если карта вам не нужна, лучше написать заявление на ее закрытие.

Существуют дебетовые карты и с бесплатным обслуживанием, однако это не самые популярные предложения. Получить такой «пластик» можно, как правило, в качестве поощрения при оформлении кредита или как дополнительную услугу (например, если вы имеете в банке вклад с ежемесячной выплатой процентов, на карту могут перечислять проценты по депозиту). Иногда банк не берет комиссию за обслуживание карты при выполнении определенных условий, например, к концу месяца на счете должна оставаться оговоренная сумма или по карте должно быть проведено какое-то количество операций. Дебетовая карта без годового обслуживания относится к самым простым платежным инструментам и обычно представляет собой неименную электронную карточку мгновенного выпуска типа Visa Electron, MasterCard Maestro или МИР. «Пластик» имеет весьма ограниченную функциональность, в частности, с его помощью не всегда возможно оплатить покупки и услуги в интернете. Если же вы захотите перевести деньги, обналичить средства, пополнить карту или выполнить другую операцию со счетом, за это уже придется заплатить соответствующую комиссию.

Таким образом, отдавая предпочтение дебетовой карте с бесплатным годовым обслуживанием, обязательно уточните в банке следующие моменты:

Кредитная карта — это платежная карта, на которой лежат деньги банка. Когда вы покупаете что-то по кредитке, вы берете у банка взаймы и потом отдаете.

Кредитной картой можно расплачиваться в интернете, магазинах, кафе, ресторанах, аптеках и торговых центрах — в любых местах, где принимают к оплате банковские карты. С точки зрения магазина кредитная карта ничем не отличается от дебетовой: это те же деньги.

Деньги на кредитной карте принадлежат банку. Когда вы ими рассчитываетесь, вы берете эти деньги взаймы у банка. Несмотря на то, что купленная на кредитные деньги вещь становится вашей, сами деньги не ваши. Их нужно будет вернуть. Сумма, которую вы взяли у банка, называется задолженностью. Банк дает вам деньги не просто так, а за плату: процент от задолженности.

У большинства кредитных карт есть беспроцентный период. Это срок, за который вы можете полностью погасить задолженность по кредитной карте и не платить проценты за займ у банка. Банку выгодно, когда вы быстро возвращаете деньги, поэтому он готов простить вам проценты.

Беспроцентный период распространяется только на безналичные платежи. Если вы снимете наличные в счет кредитных средств, банк сразу спишет проценты с вашего счета за использование кредитной карты.

Помимо банковских денег на кредитной карте также могут лежать и ваши собственные деньги. За их использование банк не берет проценты, если в этот момент вы ничего не должны банку.

Например, баланс вашей кредитной карты — 100 000 Р , а ее кредитный лимит — 70 000 Р . Это значит, что из всей суммы 30 000 Р — ваши деньги, остальное — деньги банка. Если вы купите айфон за 60 000 Р и расплатитесь картой, то потратите 30 тысяч собственных денег и возьмете у банка в долг еще 30 тысяч.

Какой кредит можно получить с кредитной картой?

Сумму кредита по карте банк определяет индивидуально для каждого клиента. Она зависит от вашей кредитной истории, ежемесячного дохода и вида кредитной карты. Если у вас плохая кредитная история или небольшой ежемесячный доход, банк может отказать в выдаче кредитной карты или предложить небольшой кредитный лимит.

Если вы давно сотрудничаете с банком и вовремя выплачиваете кредиты, банк может увеличить ваш лимит. Для этого выплачивайте задолженность по кредиту минимум за три рабочих дня до даты погашения, чтобы деньги вовремя поступили на счет, и исправьте ошибки в кредитной истории.

Например, максимальная сумма кредита по карте — 700 000 Р . Но для вас банк одобрил только 30 000 Р . Если в течение года вы вовремя погашаете задолженность по кредиту, то в какой-то момент банк увеличит ваш кредитный лимит до 50—100 тысяч. Если в течение следующего года вы продолжаете пользоваться картой и исправно возвращать долги, то банк может увеличить лимит до 200 и даже до 700 тысяч.

По какому принципу банк принимает решения о лимитах — секрет банка. Но общее правило неизменно: хорошим заемщикам — хорошие кредиты.

Как оформить кредитную карту?

Чтобы оформить кредитную карту, обратитесь в отделение банка или оставьте заявку на сайте банка. Для оформления карты вам нужен паспорт. Некоторые банки попросят справку с места работы по форме 2-НДФЛ за последние полгода и документы, подтверждающие трудовую занятость, — это нужно, чтобы подтвердить ваши доходы и платежеспособность.

Банк может одобрить выпуск кредитной карты без запроса со стороны клиента. Например, позвонить или прислать смс с суммой кредита. Вы можете согласиться оформить карту или отказать банку. Если вы согласитесь, будьте готовы предоставить банку все необходимые документы.

Можно ли получить кредитную карту с доставкой на дом?

Часто кредитную карту можно доставить на дом. Такой способ предлагают онлайн-банки. Это удобно: не нужно тратить время на дорогу в банк и стоять в очереди. Вы заполняете заявку на сайте и, если нужно, высылаете фото или сканы документов. Банк выпустит именную кредитную карту и организует ее доставку к вам домой или на работу.

Например, для оформления кредитной карты «Тинькофф Платинум» заполните заявку на сайте и предоставьте свои паспортные данные — банк проверит вашу кредитную историю и сообщит о решении. Если кредит одобрен, курьер уточнит время доставки и привезет карту домой или на работу по предварительной договоренности.

Заполнение заявки на выпуск кредитной карты «Тинькофф Платинум»

Как гасить долг на кредитной карте?

Несмотря на то, что вещи, купленные по кредитной карте, сразу становятся вашими, деньги на кредитной карте не ваши. После того, как их потратили, их нужно вернуть.

Долг по кредитной карте можно погасить переводом с дебетовой карты или платежом в отделении банка. Также многие банки принимают платежи через терминалы оплаты и банкоматы. Комиссия за переводы и платежи зависит от условий банка или партнера. За внутренние переводы банки обычно не берут комиссию.

Чтобы не платить проценты за кредит, погашайте задолженность в беспроцентный период. Каждый месяц банк присылает вам выписку, в которой указаны сумма вашего долга и срок платежа. Погасите долг целиком до указанной даты, и банк не начислит проценты, а в кредитной истории у вас будет всё чисто.

Не путайте общую задолженность с минимальным платежом. Общая задолженность — это сколько всего вы должны банку. Минимальный платеж — это требования банка: эту сумму нужно обязательно внести до указанной даты как подтверждение вашей платежеспособности. Проценты по кредитной карте включены в минимальный платеж.

Например, в начале месяца вы потратили по кредитной карте 30 000 Р . Банк прислал вам выписку с датой платежа, общей суммой долга в 30 000 Р и суммой обязательного платежа — 3100 Р . Если до указанной даты вы зачислите на счет 30 000 Р , то не будете платить проценты по кредиту. Если зачислите только 3100 Р , то будете платить банку проценты от оставшейся суммы долга.

В чем разница между кредитом наличными и кредитной картой?

Многие банки предлагают не только кредитные карты, но и кредиты наличными. Принципиальная разница — в сроке и возможности снятия.

Кредит наличными сразу зачисляется на счет, и его можно полностью снять в банкомате. По кредитной карте можно платить только безналично, за снятие — штраф.

У кредита наличными есть четкий срок погашения. У кредитной карты принципиально нет срока до тех пор, пока вы вносите минимальный ежемесячный платеж.

Кредит наличными возвращается ежемесячными фиксированными платежами, которые будут прописаны в кредитном договоре. Размер ваших фактических трат не влияет на размер фиксированного платежа. У кредитной карты минимальный платеж зависит от того, сколько вы фактически потратили.

В фиксированных платежах по кредиту наличными сначала преобладают проценты банку. Поэтому чем раньше вы вернете кредит наличными, тем меньше заплатите банку. По кредитной карте, напротив, проценты на задолженность начисляются равномерно в зависимости от фактических трат.

Например, у вас ежемесячный платеж 10 тысяч рублей. В первый месяц из этих 10 тысяч 8 тысяч уходят банку в счет процентов, 2 тысячи — в счет кредита. Во второй месяц 7500 вы заплатите в счет процентов, а 2500 — в счет кредита. В третий — 7000 за проценты, 3000 за кредит. И так далее, пока вы не выплатите банку все проценты. И оставшееся время будете выплачивать деньги в счет оставшегося долга.

У кредитной карты есть подлинный беспроцентный период, когда деньги можно вернуть без переплат. У кредита наличными такого понятия нет, но в некоторых случаях по факту его тоже можно вернуть без переплат — изучайте кредитный договор.

И кредитную карту, и кредит наличными можно погасить досрочно.

Часто в банках к кредиту наличными навязывают страховку жизни или здоровья заемщика в процентах от полной суммы кредита. У кредитных карт бывает страхование в процентах от фактической задолженности. В обоих случаях от страховки можно отказаться.

Что мне выгоднее: кредит наличными или кредитная карта?

Обычно кредитную карту используют для путешествий и как подушку безопасности для повседневных трат. Кредитная карта — хороший способ занять в банке «до зарплаты». По кредитке удобно получать бонусы. Кредитку можно использовать в схеме «кредитное плечо + депозит», чтобы получать дополнительный доход.

Кредит наличными оформляют, чтобы расплачиваться наличными. Например, берут кредит на ремонт, снимают деньги в банкомате и расплачиваются наличными с мастерами.

На покупку дорогих вещей вроде квартиры или машины обычно берут целевые кредиты под залог этих вещей. Например, ипотечный кредит — это кредит под залог квартиры. Автокредит часто дают под залог машины. Ставки этих кредитов ниже, чем в кредитных картах и кредитах наличными.

Как правильно пользоваться кредитной картой

- Не используйте кредитку при покупке машины или квартиры. Возьмите целевой кредит.

- Не используйте кредитку для снятия наличных — сразу попадете на штрафы.

- Выплачивайте долг вовремя, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг. Тратьте ровно столько, сколько сможете вернуть. Вне зависимости от того, какой у вас кредитный лимит, живите по средствам. Если вы не можете купить что-то за собственные деньги, не покупайте это за кредитные — эти деньги придется возвращать, причем с процентами.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

- Не выпускайте карту из рук при оплате в кафе или ресторане. Попросите официанта принести терминал к столику или сами подойдите к кассе.

- Не используйте кредитные или любые другие карты для вскрытия замков, как это делают в фильмах.

Что такое льготный период

Льготный период — это когда вы можете не платить проценты по кредитке. В каждом банке свой беспроцентный период. В Тинькофф-банке это 55 дней с первого дня расчетного периода.

Обычно банк устанавливает даты расчетного периода автоматически, а в последний день формирует выписку и в течение трех дней отправляет ее вам в письме или СМС.

В течение льготного периода после выписки нужно погасить задолженность, чтобы не платить проценты по кредитке. О дате окончания беспроцентного периода банк напомнит в выписке, в личном кабинете и мобильном приложении. Чтобы вы наверняка не забыли погасить долг вовремя.

Как закрыть кредитную карту

Закрыть кредитку можно в отделении банка или дистанционно. В каждом банке по-разному.

Чтобы закрыть кредитную карту в Тинькофф-банке, напишите в чате приложения, по электронной почте или позвоните в службу поддержки. Если на карте есть задолженность, сотрудник банка сообщит ее сумму с точностью до копеек. Погасите ее, прежде чем закрыть карту. Если у вас нет задолженности, банк закроет карту в течение 30 дней.

Важным преимуществом Сбербанка является большое количество и разнообразие выпускаемых пластиковых карт – как дебетовых, так и кредитных. Ключевым критерием при выборе конкретного банковского продукта нередко становятся тарифы на проведение различных финансовых организаций. Не менее серьезное значение имеет и еще один важный параметр – стоимость обслуживания карты Сбербанка.

- Годовое обслуживание кредитной карты

- Стоимость обслуживания дебетовой карты

- Сколько стоит обслуживание зарплатной карты Сбербанка

- Карты Сбербанка с бесплатным обслуживанием

- Часто задаваемые вопросы

- Когда снимают плату за годовое обслуживание в Сбербанке

- Спишут ли деньги за карту, если на ней нет денег

- Сколько стоит обслуживание карты МИР

- Снимают ли обслуживание заблокированной карты

- Как отключить годовое обслуживание карты

- Как узнать сумму годового обслуживания карты Сбербанка

Годовое обслуживание кредитной карты

По состоянию на начало 2020 года Сбербанк эмитирует 9 видов кредитных карт, продолжая при этом обслуживать еще несколько пластиков, выпускаемых ранее. Основные данные о стоимости их обслуживания обобщены в таблице.

Вид кредитки

Годовое обслуживание

В первый год

В последующие годы

Подари жизнь Классическая

900 руб. (бесплатно – для предодобренных карточек)

900 руб. (бесплатно – для предодобренных карточек)

Подари жизнь Золотая

3 500 руб. (бесплатно – для предодобренных карточек)

3 500 руб. (бесплатно – для предодобренных карточек)

Аэрофлот Классическая (выпуск прекращен)

![]()

Стоимость обслуживания дебетовой карты

Количество выпускаемых Сбербанком дебетовых карт еще выше. На начало 2020 года оно составляет 18 пластиков. Кроме того, продолжают обслуживаться некоторые виды карточек, эмитированных ранее. Стоимость обслуживания наиболее популярных дебетовых карточных продуктов от Сбербанка приводится в таблице.

Вид дебетового пластика

Годовое обслуживание

В первый год

В последующие годы

С большими бонусами

750 руб. (дополнительная – 450 руб.)

450 руб. (дополнительная – 300 руб.)

3 000 руб. (доп. – 2 500 руб.)

3 000 руб. (доп. – 2 500 руб.)

Классическая и Классическая с дизайном на выбор

750 руб. (доп. – 450 руб.)

450 руб. (доп. – 300 руб.)

Молодежная и Молодежная с дизайном на выбор

Карта болельщика БК ЦСКА

750 руб. (доп. – 450 руб.)

450 руб. (доп. – 300 руб.)

900 руб. (доп. – 600 руб.)

600 руб. (доп. – 450 руб.)

3 500 руб. (доп. – 3 000 руб.)

3 500 руб. (доп. – 3 000 руб.)

12 000 руб. (доп. – 2 500 руб.)

12 000 руб. (доп. – 2 500 руб.)

Подари жизнь Классическая

1 000 руб. (доп. – 450 руб.)

450 руб. (доп. – 300 руб.)

Подари жизнь Золотая

4 000 руб. (доп. – 2 500 руб.)

3 000 руб. (доп. – 2 500 руб.)

Подари жизнь Платиновая

15 000 руб. (доп. – 2 500 руб.)

10 000 руб. (доп. – 2 500 руб.)

![]()

Сколько стоит обслуживание зарплатной карты Сбербанка

В качестве зарплатной карты Сбербанка может использоваться любой дебетовый пластик финансового учреждения. Для этого достаточно подключить к нему пакет услуг «Зарплатный». Стоимость его обслуживания добавляется к аналогичному тарифу по карте и составляет 100 руб. в месяц при обороте по карте до 50 тыс. руб. При превышении указанного лимита пакет услуг «Зарплатный» предоставляется бесплатно.

![]()

Карты Сбербанка с бесплатным обслуживанием

Приведенные выше таблицы с указанием стоимости годового обслуживания карт Сбербанка – дебетовых и кредитных – наглядно демонстрируют, что некоторые виды пластиков обслуживаются финансовой организацией бесплатно. Речь идет о следующих банковских карточных продуктах:

- золотая и цифровая кредитки;

- кредитные карточки Momentum;

- некоторые виды предодобренных кредиток;

- пенсионный и моментальный дебетовые пластики.

Часто задаваемые вопросы

Когда снимают плату за годовое обслуживание в Сбербанке

Списывание денежных средств осуществляется в соответствии с правилами и тарифами на обслуживания конкретной карты. Плата за первый год снимается при осуществлении первой операции с применением пластика, за последующие годы – в день оформления карточки.

Спишут ли деньги за карту, если на ней нет денег

Деньги за обслуживание карты списываются, несмотря на отсутствие средств на балансе пластика. В результате он становится отрицательным.

Сколько стоит обслуживание карты МИР

Стоимость годового обслуживания дебетовой карты МИР Классическая от Сбербанка составляет 750 руб. за первый год и 450 руб. за каждый последующий. Обслуживание дополнительной карты обойдется клиенту дешевле – соответственно, 450 и 300 руб.

Снимают ли обслуживание заблокированной карты

Блокировка карточки не означает прекращение сотрудничества банка и клиента. Поэтому плата за обслуживание будет взиматься по-прежнему до расторжения договора с финансовым учреждением.

Как отключить годовое обслуживание карты

Под отключением годового обслуживания карты обычно понимается закрытие дебетового или кредитного пластика. Для этого требуется расторгнуть договор с банком, написав соответствующее заявление. При этом клиент должен погасить все сопутствующие задолженности и подождать определенный период времени, установленный действующим договором с банком.

Как узнать сумму годового обслуживания карты Сбербанка

Проще всего получить информацию о стоимости годового обслуживания карточки Сбербанка на официальном сайте финансового учреждения. Другие способы найти необходимые данные – звонок в колл-центр, изучение заключенного с банком договора или использование функционала личного кабинета Сбербанк Онлайн.

Автор статьи

Читайте также: