15 января планируется взять кредит на 5 месяцев условия его возврата таковы

Обновлено: 28.04.2024

ЕГЭ 2022 ФИПИ. Вариант 21. Задача 15.

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его возвращения таковы:

— 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 20% больше суммы, взятой в кредит? (Считайте, что округления при вычислении платежей не производятся.)

Решение. Пусть кредит берётся на n месяцев. Обозначим через х ежемесячный платёж без процентов. Итак, взято хn рублей, нужно вернуть хn плюс проценты. Разница в 20% от суммы, взятой в кредит – это как раз проценты. Получаем равенство:

0,2xn=(xn+x(n-1)+x(n-2)+…+x)⋅0,01. Вынесем х из правой части равенства и разделим на х обе части равенства.

В скобках сумма арифметической прогрессии.

0,2n=(n+1)/2 ⋅ n ⋅ 0,01 → 0,2=(n+1)/2 ⋅ 0,01 → 20=(n+1)/2;

n+1=40 → n=39. Кредит берётся на 39 месяцев.

Экономические задачи ЕГЭ Это страница с нужной вам задачей

ЕГЭ 2022 ФИПИ. Вариант 22. Задача 15.

15 января планируется взять кредит в банке на 49 месяцев. Условия его возвращения таковы:

— 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 2 млн рублей? (Считайте, что округления при вычислении платежей не производятся.)

Решение. Обозначим через х ежемесячный платёж без процентов. Итак, взято 49х рублей, нужно вернуть 49х плюс проценты. Посчитаем проценты:

(49х+48х+47х+…+2х+х) ⋅ 0,01=(49х+х)/2 ⋅ 49 ⋅ 0,01=25х ⋅ 49 ⋅ 0,01=49х ⋅0,25.

Сумма всех выплат после полного погашения составит:

49х+49х ⋅ 0,25 = 1,25 ⋅ 49х = 5/4 ⋅ 49х или 2 млн рублей по условию. Нас интересует значение 49х.

Получаем 49х = 2 ⋅ 4/5 = 1,6 млн рублей. Ответ: 1,6.

ЕГЭ 2022 ФИПИ. Вариант 23. Задача 15.

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 15% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 1,587 млн рублей.

Сколько миллионов рублей было взято в банке, если известно, что долг был полностью погашен двумя равными платежами (т.е. за два года)?

Решение. Пусть в июле в банке будет взято S млн рублей.

1) В январе на эту сумму насчитают 15%, и долг составит 115% от S, т.е.

1,15S млн рублей. В феврале-июне будут выплачены 1,587 млн рублей.

Тогда долг составит 1,15S-1,587 млн рублей.

2) В январе на последнюю сумму насчитают 15% и долг составит 115% от последней суммы,

т.е. (1,15S-1,587) ⋅ 1,15 или 1,3225S-1,587 ⋅ 1,15 млн рублей.

В феврале-июне будут выплачены 1,587 млн рублей.

Тогда долг составит 1,3225S-1,587 ⋅ 1,15-1,587 или

1,3225S-1,587 ⋅ 2,15 или 1,3225S-3,41205 млн рублей. Долг погашен двумя платежами, поэтому верно равенство 1,3225S-3,41205 = 0.

1,3225S = 3,41205 → S = 3,41205 : 1,3225 → S = 2,58 млн рублей было взято в банке.

Ответ: 2,58 млн рублей.

Примечание. Можно было применить формулу Sk 2 = X(k +1) .

У нас Х = 1,587 млн рублей, k = 1+0,01r = 1 + 0,15 = 1,15.

Тогда S ⋅ 1,15 2 = 1,587(1,15+1); S ⋅ 1,15 2 = 1,587 ⋅ 2,15;

S ⋅ 1,3225 = 1,587 ⋅ 2,15; разделим обе части равенства на 1,3225.

S = 1,2 ⋅ 2,15 = 2,58. Итак, в банке было взято 2,58 млн рублей.

ЕГЭ 2022 ФИПИ. Вариант 24. Задача 15.

В июле года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 16% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 2,523 млн рублей.

Сколько миллионов рублей было взято в банке, если известно, что он был полностью погашен двумя равными платежами (т.е. за два года)?

Решение. Пусть в июле в банке будет взято S млн рублей.

1) В январе на эту сумму насчитают 16%, и долг составит 116% от S, т.е.

1,16S млн рублей. В феврале-июне будут выплачены 2,523 млн рублей.

Тогда долг составит 1,16S-2,523 млн рублей.

2) В январе на последнюю сумму долга насчитают 16% и долг составит 116% от последней суммы,

т.е. (1,16S-2,523) ⋅ 1,16 или 1,3456S-2,523 ⋅ 1,16 млн рублей.

В феврале-июне будут выплачены 2,523 млн рублей.

Тогда долг составит 1,3456S-2,523 ⋅ 1,16-2,523 или

1,3456S-2,523 ⋅ 2,16 или 1,3456S-5,44968 млн рублей. Долг погашен двумя платежами, поэтому верно равенство 1,3456S-5,44968 = 0.

1,3456S = 5,44968 → S = 5,44968 : 1,3456 → S = 4,05 млн рублей было взято в банке.

Ответ: 4,05 млн рублей.

Примечание. Можно было применить формулу Sk 2 = X(k +1) .

У нас Х = 2,523 млн рублей, k = 1+0,01r = 1 + 0,16 = 1,16.

Тогда S ⋅ 1,16 2 = 2,523(1,16+1); S ⋅ 1,16 2 = 2,523 ⋅ 2,16;

S ⋅ 1,3456 = 2,523 ⋅ 2,16; разделим обе части равенства на 1,3456.

S = 1,875 ⋅ 2,16 = 4,05. Итак, в банке было взято 4,05 млн рублей.

ЕГЭ 2022 ФИПИ. Вариант 29. Задача 15.

В июле года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

— каждый январь долг возрастает на 14% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 3,249 млн рублей.

Сколько миллионов рублей было взято в банке, если известно, что он был полностью погашен двумя равными платежами (т.е. за два года)?

Решение. Пусть в июле в банке будет взято S млн рублей.

1) В январе на эту сумму насчитают 14%, и долг составит 114% от S, т.е.

1,14S млн рублей. В феврале-июне будут выплачены 3,249 млн рублей.

Тогда долг составит 1,14S-3,249 млн рублей.

2) В январе на последнюю сумму долга насчитают 14% и долг составит 114% от последней суммы, т.е.

(1,14S-3,249) ⋅ 1,14 или 1,2996S-3,249 ⋅ 1,14 млн рублей.

В феврале-июне будут выплачены 3,249 млн рублей.

Тогда долг составит 1,2996S-3,249 ⋅ 1,14-3,249 или

1,2996S-3,249 ⋅ 2,14 или 1,2996S-6,95286 млн рублей. Долг погашен двумя платежами, поэтому верно равенство 1,2996S-6,95286 = 0.

1,2996S = 6,95286 → S = 6,95286 : 1,2996 → S = 5,35 млн рублей было взято в банке. Ответ: 5,35 млн рублей.

Примечание. Можно было применить формулу Sk 2 = X(k +1) .

У нас Х = 3,249 млн рублей, k = 1+0,01r = 1 + 0,14 = 1,14.

Тогда S ⋅ 1,14 2 = 3,249(1,14+1); S ⋅ 1,14 2 = 3,249 ⋅ 2,14;

S ⋅ 1,2996 = 3,249 ⋅ 2,14; разделим обе части равенства на 1,2996.

S = 2,5 ⋅ 2,14 = 5,35. Итак, в банке было взято 5,35 млн рублей.

ЕГЭ 2022 ФИПИ. Вариант 25. Задача 15.

15 декабря планируется взять кредит в банке на сумму 600 тысяч рублей на n+1 месяц. Условия его возврата таковы: — 1-го числа каждого месяца долг возрастает на 3 % по сравнению с концом предыдущего месяца; — со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; — 15-го числа каждого месяца с 1-го по n-й долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца; — 15-го числа n-го месяца долг составит 200 тысяч рублей; — к 15-му числу (n + 1)-го месяца кредит должен быть полностью погашен. Найдите n, если известно, что общая сумма выплат после полного погашения кредита составит 852 тысячи рублей.

Решение. Обозначим через Х ежемесячную выплату без процентов в первые n месяцев. Это означает, что сумма долга ежемесячно уменьшается на Х тысяч рублей. За n месяцев будет выплачено 600-200=400 тысяч рублей, т.е. nХ=400.

Подсчитаем проценты за все (n+1) месяцев кредитования. Сумму, взятую в кредит запишем как nХ+200.

В скобках у нас сумма арифметической прогрессии. Здесь a1 = nX+200; an = 200. Применим формулу Sn = (a1+an)/2 ⋅ n.

(nX+200+200)/2 ⋅ (n+1) ⋅ 0,03 = (nX+400)(n+1) ⋅ 0,15. Так как nХ=400, то имеем

(400+400)(n+1) ⋅ 0,15 = 800(n+1) ⋅ 0,15 = 120(n+1). Такова сумма процентов за всё время кредитования. Переплата составит 852-600=252 тысячи рублей. Это как раз сумма выплаченных процентов. Получаем равенство:

120(n+1)=252, отсюда n+1=252:120;

n+1=21, тогда n=20. Ответ: 20.

ЕГЭ 2022 ФИПИ. Вариант 26. Задача 15.

15 декабря планируется взять кредит в банке на сумму 1000000 рублей на (n+1) месяцев. Условия его возврата таковы: — 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца; — со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; — 15-го числа каждого месяца с 1-го по n-й долг должен быть на 40 тысяч рублей меньше долга на 15-е число предыдущего месяца; — 15-го числа n-го месяца долг составит 200 тысяч рублей; — к 15-му числу (n + 1)-го месяца кредит должен быть полностью погашен. Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1378 тысячи рублей.

Решение. Обозначим через Х ежемесячную выплату без процентов в первые n месяцев. Это означает, что сумма долга ежемесячно уменьшается на Х тысяч рублей. У нас Х=40 тысяч рублей. За n месяцев будет выплачено 1000-200=800 тысяч рублей, т.е. nХ=800.

Отсюда n=800 : 40 = 20. Кредит собираются взять на 21 месяц.

Подсчитаем проценты за все 21 месяц кредитования. Сумму, взятую в кредит, запишем как 20Х+200.

В скобках у нас сумма арифметической прогрессии.

(20X+200+200)/2 ⋅ 21 ⋅ 0,01r = (10X+200) ⋅21 ⋅ 0,01r. Так как 20Х=800, то имеем

Задание 15 № 509980

15‐го января планируется взять кредит в банке на 14 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастает на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15 число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 15% больше суммы, взятой в кредит. Найдите r.

Пусть начальная сумма кредита равна S0, тогда переплата за первый месяц равна По условию, ежемесячный долг перед банком должен уменьшиться равномерно. Этот долг состоит из двух частей: постоянной ежемесячной выплаты, равной S0/14, и ежемесячной равномерно уменьшающейся выплаты процентов, равной

Используя формулу суммы членов арифметической прогрессии, найдём полную переплату по кредиту:

По условию общая сумма выплат на 15% больше суммы, взятой в кредит, тогда:

Примечание Дмитрия Гущина.

Укажем общие формулы для решения задач этого типа. Пусть на n платежных периодов (дней, месяцев, лет) в кредит взята сумма S, причём каждый платежный период долг сначала возрастёт на r% по сравнению с концом предыдущего платежного периода, а затем вносится оплата так, что долг становится на одну и ту же сумму меньше долга на конец предыдущего платежного периода. Тогда величина переплаты П и полная величина выплат В за всё время выплаты кредита даются формулами

В условиях нашей задачи получаем: откуда для n = 14 находим r = 2.

Доказательство формул (для получения полного балла его нужно приводить на экзамене) немедленно следует из вышеприведённого решения задачи путём замены 14 месяцев на n месяцев и использовании формулы суммы n первых членов арифметической прогрессии.

`15` января планируется взять кредит в банке на `5` месяцев. Условия его возврата таковы:

– `1`–го числа каждого месяца долг возрастает на `5%` по сравнению с концом предыдущего месяца;

– со `2`–го по `14`–е число каждого месяца необходимо выплатить часть долга;

– `15`–го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на `15`–е число предыдущего месяца.

Сколько процентов от суммы кредита составляет общая сумма денег, которую нужно выплатить банку за весь срок кредитования? Источник: ЕГЭ 2018. Математика. Профильный уровень. Типовые тестовые задания. 14 вариантов заданий. Под ред. Ященко И.В./М.:2018.-80 с.(вариант №4)

Решение №1:

Пусть `A_0` - сумма кредита, а `A_n` - сумма долга через `n` месяцев. Тогда получается, что через месяц сумма долга будет равной `A_1=A_0*1,05-x_1` (умножаем на `1,05` потому что каждый месяц долг возрастает на `5%`), где `x_1` - выплата долга за первый месяц.

Посчитаем сумму долга в конце второго месяца:

`A_2=A_1*1,05-x_2`, где `x_2` - выплата долга за второй месяц.

Аналогично будут следующие выплаты. Т.к. кредит планируется брать на `5` месяцев, то в пятый месяц долг будет полностью погашен (`A_5=0`) и сумма выплаты будет следующей: `A_5=A_4*1,05-x_5`.

В условии сказано, что сумма долга уменьшается каждый месяц на одну и ту же сумму, значит, сумма долга уменьшается по арифметической прогрессии.

Общая сумма кредита, которую выплатят `x_1+x_2+. +x_5`.

Нам необходимо найти процент выплат от общей суммы кредита `(x_1+x_2+. +5_x)/A_0 *100%`.

Найдем общую сумму выплат. Для этого выразим `x_1`, `x_2` и т.д. из суммы долга: `x_1+x_2+. +x_5=` `1,05(A_0+. +A_4)-(A_1+. +A_5)`.

Через формулу суммы арифметической прогрессии `S_n=((a_1+a_n))/2 *n` можно записать `A_0+. +A_4` в виде `(A_0+A_4)/2 *5`. Но т.к. у нас `A_5=0`, то можно к этому выражению прибавить его, т.к. сумма от этого не изменится. Получится следующее выражение `(A_0+A_5)/2 *6`.

`1,05(A_0+. +A_4)-(A_1+. +A_5)=` `1,05*(A_0+A_5)/2 *6-(A_1+A_5)/2 *5=` `0,525*6A_0-2,5A_1`. `A_1` по формуле `n` - го члена члена арифметической прогрессии можно записать в виде `A_1=A_0+d`.

Найдем `d` по формуле `n` - го члена арифметической прогрессии `A_5=A_0+5d`, т.к. `A_5=0`, то `A_0=-5d`. Отсюда `d=-(A_0)/5`.

Подставим все известные значения и посчитаем:

`3,15A_0-2,5(A_0+d)=` `3,15A_0-2,5A_0-2,5d=` `0,65A_0-2,5*(-(A_0)/5)=` `0,65A_0+0,5A_0=` `1,15A_0`.

Подставим известные значения в формулу для нахождения процента выплат от общей суммы кредита: `(1,15A_0)/(A_0) *100%=` `115%`.

Получается, что банку нужно вернуть `115%` от суммы кредита.

Решение №2:

Пусть сумма кредита равна `S`. По условию, долг перед банком по состоянию на `15` число должен уменьшаться до нуля равномерно:

Первого числа каждого месяца долг возрастает на `5%`, значит, последовательность размеров долга по состоянию на `1` число такова:

Встречаются задачи, в которых долг по кредиту уменьшается неравномерно, а убывает согласно данным, представленным в таблице.

Задачи для разбора взяты с сайта РЕШУ ЕГЭ .

Задача 1. Рассчитываем разницу между общей суммой выплат и суммой самого кредита

15 января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

При решении данной задачи воспользуемся советами, данными в прошлой статье «Проценты по кредиту с равными платежами».

Учитываем, что общая сумма выплат будет превышать сумму кредита за счёт начисленных и уплаченных процентов.

I способ — решим задачу в общем виде, приняв за сумму кредита S руб. р = 5% = 0,05,

Представим решение в виде таблицы.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | Sr | Sr — 0,9S | 0,9S | 90% |

| Март | 0,9Sr | 0,9Sr — 0,8S | 0,8S | 80% |

| Апрель | 0,8Sr | 0,8Sr — 0,7S | 0,7S | 70% |

| Май | 0,7Sr | 0,7Sr — 0,6S | 0,6S | 60% |

| Июнь | 0,6Sr | 0,6S r — 0,5S | 0,5S | 50% |

| Июль | 0,5Sr | 0,5Sr | 0 | 0% |

Общая сумма выплат составит:

Общая сумма выплат от суммы кредита:

Следовательно, переплата равна 22,5%.

II способ — используем частный случай.

Пусть сумма кредита равна 100 руб.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | 100 * 1,05 = 105 | 105 — 90 = 15 | 90 | 90% |

| Март | 90 * 1,05 = 94,5 | 94,5 — 80 = 14,5 | 80 | 80% |

| Апрель | 80 * 1,05 = 84 | 84 — 70 = 14 | 70 | 70% |

| Май | 70 * 1,05 = 73,5 | 73,5 — 60 = 13,5 | 60 | 60% |

| Июнь | 60 * 1,05 = 66,3 | 66,3 — 50 = 13 | 50 | 50% |

| Июль | 50 * 1,05 = 52,5 | 52,5 | 0 | 0% |

Общая сумма выплат:

Следовательно, переплата равна 22,5%.

Задача 2. Рассчитываем наибольшее значение процентов, при котором общая сумма выплат будет меньше заданного числа

15 января планируется взять кредит в банке на шесть месяцев в размере 1 млн руб. Условия его возврата таковы:

-

1—го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

Найдите наибольшее значение r, при котором общая сумма выплат будет меньше 1,2 млн руб.

Выплата, млн руб.

Остаток долга, млн руб.

Обратите внимание! Ежемесячная выплата рассчитывается как разность между долгом на начало месяца и остатком долга. Следовательно, третий столбец заполняется в последнюю очередь.

Общая суммы выплат:

Обратите внимание! Вычисление следует производить до тысячных.

По условию задачи, r — целое число, следовательно, r = 7%.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Один из типов экономических задач — это задачи на платежи с равномерно убывающим долгом. Каждый месяц (период) основной долг уменьшается на одинаковую сумму. Ежемесячный платёж будет состоять из суммы основного долга и суммы начисленных процентов на остаток долга.

В этом случае мы имеем дело с дифференцированными платежами.

Внимание: в задачах этого типа применяется формула суммы n-первых членов арифметической прогрессии.

Задачи для разбора берутся из вариантов ЕГЭ прошлых лет, размещённых на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

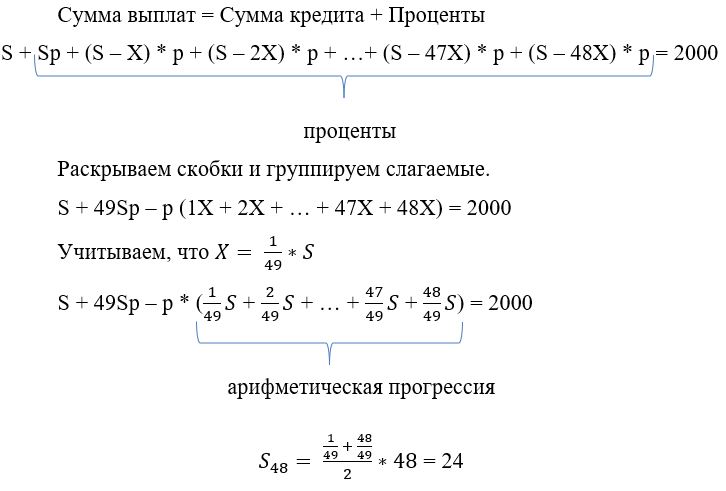

Задача 1. Рассчитать сумму кредита

15 января планируется взять кредит в банке на 49 месяцев. Условия его возврата таковы:

-

1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

Какую сумму следует взять в кредит, чтобы общая сумма выплат по кредиту после полного его погашения составила 2 млн руб. (никакие округления при вычислении платежей не производятся)?

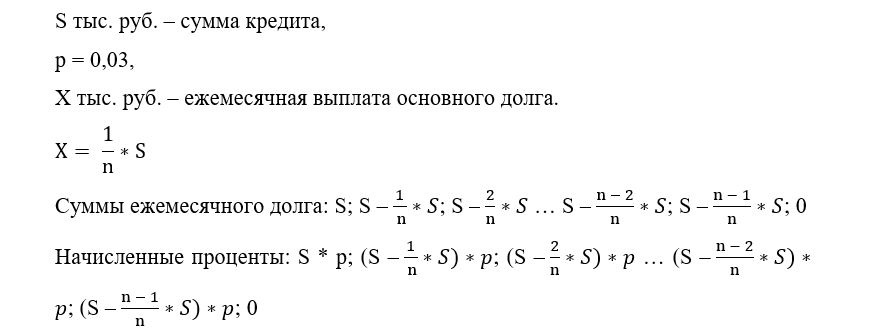

S тыс. руб. — сумма кредита,

2 млн руб. = 2000 тыс. руб.,

X тыс. руб. — ежемесячная выплата основного долга.

Суммы ежемесячного долга: S; (S — X); (S — 2 * X . S — 47 * X); (S — 48 * X); 0

S * p; (S — X) * p; (S — 2 * X) * p . (S — 47 * X) * p; (S — 48 * X) * p; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 49 * p — 24 * p) = 2000

S * (1 + 25 * 0,01) = 2000

S = 1600 тыс. руб., или 1,6 млн руб.

Ответ: 1,6 млн руб.

Задача 2. Рассчитать сумму кредита

15 декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

-

1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1,604 млн руб. (1604 тыс. руб.)?

Задача отличается от предыдущей — выплаты по основному долгу (30 тыс. руб.) осуществляются только первые 20 месяцев, а значит, в последний месяц выплата будет иной.

S тыс. руб. — сумма кредита

Суммы ежемесячного долга: S; (S — 30); (S — 60. S — 570); (S — 600); 0

Начисленные проценты: S * р; (S — 30) * р; (S — 60) * р. (S — 570) * р; (S — 600) * р; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 21 * 0,03) — 0,03 * 6300 = 1604

1,63 * S — 189 = 1604

1,63 * S = 1604 + 189

S = 1100 тыс. руб., или 1,1 млн руб.

Ответ: 1,1 млн руб.

Задача 3. Рассчитать, на сколько месяцев планируется взять кредит

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его выплаты таковы:

-

1-го числа n-ого месяца долг возрастёт на 3% по сравнению с концом предыдущего месяца;

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит?

Превышение выплат на 30% от суммы кредита — за счёт выплаченных процентов.

Раскрываем скобки и группируем слагаемые.

Ответ: 19 месяцев.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: