897а удержание перечисление в кредитные организации что это

Обновлено: 10.05.2024

В статье рассмотрен порядок отражения операций, связанных с удержаниями из зарплаты работников сумм по различным основаниям.

В начале отметим, что удержания из зарплаты сотрудников производятся только в случаях, предусмотренных ст. 137 ТК РФ и иными федеральными законами (например, Законом № 229-ФЗ[1]).

Основаниями для удержания могут быть:

1) распоряжения работодателя (например, в части погашения ущерба в пределах среднего месячного заработка);

2) исполнительные документы (допустим, в части погашения задолженности по алиментам, иным судебным искам, предъявленным работнику);

3) заявления работников (в части перечисления профсоюзных взносов, погашения кредита и по иным основаниям).

Для учета расчетов по удержаниям из зарплаты работников различных периодических платежей для безналичного перечисления применяется счет 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда» (п. 273 Инструкции № 157н[2]).

В бухгалтерском учете операции по удержанию сумм из заработной платы оформляются записью по дебету счета 0 302 11 83X и кредиту счета 0 304 03 737 (п. 167 Инструкции № 183н[3]).

Отметим, что учреждение ведет аналитический учет по счету 0 304 03 73X в карточке учета средств и расчетов (ф. 0504051) в разрезе получателей удержанных сумм и видов удержаний.

Далее рассмотрим особенности удержания из зарплаты сотрудников на основании:

1) распоряжений работодателя;

2) исполнительных документов.

Удержания на основании распоряжений работодателя.

В силу норм ТК РФ удержания из зарплаты работника для погашения его задолженности работодателю могут осуществляться (ст. 137, 248 ТК РФ):

1) для возмещения неотработанного аванса, выданного в счет заработной платы;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) для возврата сумм, излишне выплаченных вследствие счетных ошибок, а также сумм, излишне выплаченных в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155) или простое (ч. 3 ст. 157 ТК РФ);

4) для возмещения работодателю причиненного работником ущерба в рамках привлечения его к материальной ответственности в пределах среднего месячного заработка;

5) при увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, определенным п. 8 ч. 1 ст. 77 либо п. 1, 2 или 4 ч. 1 ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ.

В случаях, перечисленных в п. 1 – 4, на основании ст. 137, 248 ТК РФ работодатель вправе принять решение об удержании соответствующей суммы из зарплаты работника не позднее одного месяца со дня окончания срока, предусмотренного:

1) для возвращения аванса;

2) для погашения задолженности или неправильно исчисленных выплат;

3) для установления размера причиненного ущерба.

При этом должно выполняться условие, что работник не оспаривает основания и размеры удержания. В противном случае взыскание может осуществляться только судом.

В силу ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, – 50 % заработной платы, причитающейся работнику.

Ограничения, установленные ст. 138 ТК РФ, не распространяются на удержания из заработной платы:

1) при отбывании исправительных работ;

2) при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица;

3) при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в этих случаях не может превышать 70 %.

В то же время если в бухгалтерию представлено заявление работника, в котором изложено его волеизъявление произвести удержания из начисленной ему заработной платы, то положения ст. 138 ТК РФ (в части установленного размера удержания) не применяются.

Размер удержания из заработной платы и иных доходов работника исчисляется исходя из суммы, оставшейся после удержания НДФЛ.

Операции по уменьшению расчетов по удержаниям по оплате труда, стипендиям оформляются следующими бухгалтерскими записями (п. 168 Инструкции № 183н):

1) перечисление удержанных сумм показывается по дебету счета 0 304 03 83X и кредиту счетов 0 201 11 610, 0 201 21 610;

2) уменьшение задолженности виновного лица по ущербу на сумму произведенных удержаний из заработной платы (стипендии) и иных доходов отражается по дебету счета 0 304 03 83X и кредиту счета 0 209 00 667;

3) уменьшение задолженности подотчетного лица по возврату не использованных им денежных средств (денежных документов) на сумму произведенных с оплаты труда (стипендий) удержаний осуществляется на основании бухгалтерской справки (ф. 0504833) по дебету счета 0 304 03 83X и кредиту счета 0 208 00 667;

4) уменьшение задолженности подотчетного лица по возврату не использованных им денежных средств (денежных документов) на сумму удержаний, произведенных из заработной платы, по иному виду финансового обеспечения (деятельности) отражается по дебету счета 0 304 03 83X и кредиту счета 0 304 06 73X;

5) уменьшение задолженности виновного лица по ущербу на сумму удержаний, произведенных из заработной платы, стипендии и иных доходов, по иному виду финансового обеспечения (деятельности) отражается по дебету счета 0 304 03 83X и кредиту счета 0 304 06 73X;

6) списание с балансового учета задолженности по удержаниям, не востребованным в течение срока исковой давности кредиторами, показывается по дебету счета 0 304 03 83X и кредиту счета 0 401 10 173 с одновременным отражением суммы задолженности на забалансовом счете 20. В случае наличия документов, подтверждающих прекращение обязательства смертью кредитора, а также при отсутствии требований со стороны правопреемников (наследников) в срок, установленный для принятия наследства, по задолженности, списываемой с баланса, отражение на забалансовом счете указанной задолженности не производится.

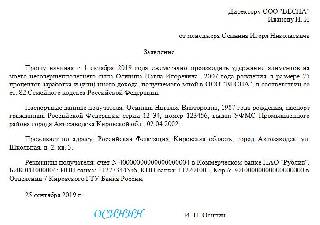

Работник в мае 2019 года ушел в очередной отпуск, который был предоставлен авансом в соответствии с графиком отпусков. Сумма начисленных отпускных составила 25 600 руб. В июле 2019 года работник написал заявление на увольнение по собственному желанию. При расчете ему была начислена сумма заработной платы в размере 34 300 руб. Сумма излишне начисленных отпускных составила 5 600 руб. (25 600 - 20 000). Все выплаты производились по КВФО 4.

Частью 4 ст. 122 ТК РФ предусмотрена возможность для работника брать отпуск за второй и последующие годы работы авансом. При этом после отпуска или даже в период нахождения в нем работник также вправе расторгнуть трудовой договор по собственному желанию (п. 3 ч. 1 ст. 77 ТК РФ).

В соответствии со ст. 137 ТК РФ при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, из его заработной платы могут производиться удержания сумм оплаты использованных, но не отработанных дней отпуска.

Рассмотрим алгоритм удержания суммы излишне начисленных отпускных из заработной платы работника.

Определяем сумму излишне исчисленных отпускных. По условиям примера она составила 5 600 руб.

Кроме корректировки суммы излишне начисленных отпускных следует произвести пересчет суммы страховых взносов, начисленных на данные выплаты, и НДФЛ. Удержанию с работника подлежит сумма, фактически уплаченная ему за неотработанные дни отпуска, то есть за вычетом удержанного НДФЛ, которая равна 4 872 руб. (5 600 руб. - (5 600 руб. x 13 %)).

В соответствии со ст. 138 ТК РФ сумма излишне начисленных отпускных, которая может быть удержана с работника без его согласия, составляет 5 968 руб. ((34 300 руб. - 34 300 руб. x 13 %) x 20 %). Поскольку максимально возможный размер удержаний больше, чем сумма, которая была излишне начислена (5 968,20 руб. > 4 872 руб.), ее удержание производим полностью.

Таким образом, сумма выплаты при расчете составила 24 969 руб.

(34 300 - 4 459 - 4 872). Предположим, что указанная сумма выдана работнику из кассы учреждения.

В бухгалтерском учете в соответствии с Инструкцией № 183н были сделаны следующие записи:

С 1 мая 2022 нужно при заполнении зарплатных платежек внимательно проставлять новые коды дохода. Ошибки в кодах могут привести к удержаниям лишних сумм с зарплат сотрудников. Работникам придется оспаривать удержания, а к работодателю могут применить санкции.

Отпускные, пособия, командировочные

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия! Кадровые документы и отчеты по сотрудникам онлайн.

Как составить платежное поручение

Деньги на карты работников со счета компании или ИП отправляют такими способами:

- формируют отдельную платежку по каждому сотруднику — или несколько, если он получает доходы разных видов;

- создают одну платежку на весь персонал и прилагают реестр по форме банка — аналогично, или несколько платежек с реестрами, если сотрудники получают разные виды доходов.

В положении ЦБ РФ от 29 июня 2021 №762-П приводится форма платежки, номера и названия полей (Приложение 3).

Новое в платежках на зарплату

Изменения в платежках касаются кодов доходов, с которых можно или нельзя удерживать деньги по исполнительным листам. Эти коды проставляются в поле «Наз. пл.». Коды есть у всех типов доходов: заработной платы, пособий, материальной помощи, компенсаций, подарков. Именно на коды ориентируется служба судебных приставов, когда списывает деньги с должника.

С разных типов выплат по-разному списываются деньги. Например, чтобы удержать деньги с разовой (единовременной) выплаты, нужно согласие работника. А вот с периодической выплаты удерживать средства можно без вопросов к сотруднику, но он может потребовать возврата денег в 14-дневный срок с момента удержания. Поэтому чиновники решили с помощью кодов обозначить отдельно единовременные и регулярные выплаты, чтобы упростить работу приставов.

Какие коды видов доходов действуют до 1 мая 2022:

- 1 — зарплата, пособия и отпускные, авторские гонорары, дивиденды — с этих сумм можно удерживать деньги с учетом ограничений (ст. 99 № 229-ФЗ);

- 2 — возмещение вреда здоровью, компенсации пострадавшим от катастроф, компенсации на покупку лекарств и пр. — с этих выплат нельзя делать удержания (ч.1 ст. 101 № 229-ФЗ);

- 3 — некоторые выплаты, для которых не работают ограничения по алиментам детям и возмещению вреда из-за смерти кормильца (ч. 2 ст. 101 № 229-ФЗ).

С мая 2022 ситуация меняется: появляются новые коды видов дохода для разделения единовременных и регулярных выплат, и выбирать нужный код будет бухгалтер при заполнении платежки.

Новые коды в платежках по зарплате

С 1 мая в платежки нужно вписывать коды из нового расширенного списка. В нем есть разделение на регулярные (периодические) и единовременные (разовые) выплаты:

- 1 — зарплата, пособия и отпускные, авторские гонорары, дивиденды — с этих сумм можно удерживать деньги с учетом ограничений (ст. 99 № 229-ФЗ);

- 2 — периодические выплаты, из которых нельзя ничего взыскивать (ч.1 ст. 101 № 229-ФЗ);

- 3 — периодические выплаты, для которых не действуют ограничения для алиментов на детей и возмещению вреда из-за смерти кормильца (ч. 2 ст. 101 № 229-ФЗ);

- 4 — единовременные выплаты, из которых нельзя ничего взыскивать (ч.1 ст. 101 № 229-ФЗ);

- 5 — единовременные выплаты, для которых не действуют ограничения для алиментов на детей и возмещению вреда из-за смерти кормильца (ч. 2 ст. 101 № 229-ФЗ).

Зарплата, пособия, командировочные, удержания

Простой расчет алиментов в Контур.Бухгалтерии! (Но мы не сможем проконсультировать родителей или супругов на эту тему).

Если сотруднику выплачивают суммы, которые не перечислены в ст. 99 и ст. 101 229-ФЗ (скажем, возврат займа или компенсацию за пользование его имуществом), то поле «Наз. пл.» оставляют пустым. А если сотруднику выплачивают деньги по разным видам дохода, придется составлять несколько платежек, в каждой из них будет один отдельный код и сумма по этому виду дохода.

Пример. У сотрудника есть долг по исполнительному производству. Работодатель перечислил ему компенсацию за выполнение работы на его собственном автотранспорте. Это единовременная выплата, значит в поле 20 платежки нужно проставить код вида дохода 4. Для удержания денег с этого дохода банк должен запросить у сотрудника согласие.

Как правильно заполнить платежное поручение

При оформлении зарплатных платежек нужно не только указать верные коды видов дохода, но и правильно заполнить другие поля: очередность платежа, назначение платежа, указать сведения об удержаниях, если они есть.

Очередность платежа

На счете компании может не хватать денег на выплату всех сумм сотрудникам. Тогда банк обрабатывает платежки не в порядке поступления, а ориентируясь на очередность платежа — ее указывают в поле 21.

Какие значения проставляют в поле «Очередность платежа»:

- 1 — алименты, возмещение вреда жизни и здоровью — по исполнительным листам;

- 2 — заработная плата, пособия, авторские гонорары — по исполнительным листам;

- 3 — зарплата по трудовому договору, долги в налоговую и фонды;

- 4 — иные платежи по исполнительным листам;

- 5 — платежи в налоговую, фонды, матпомощь и пр.

В одной платежке не объединяют выплаты с разной очередностью, их разносят по разным поручениям.

Назначение платежа

В поле 24 платежки прописывают назначение платежа. В зарплатной платежке это поле должно содержать:

- название выплаты;

- период, к которому выплата относится;

- имя работника;

- сумма.

Например: Аванс за апрель 2022 года Иванов Антон Сергеевич сумма 20500-00

Перечисление зарплаты с удержанием по исполнительным документам

Если работодатель удерживает деньги из доходов сотрудника по исполнительному листу — например алименты — тогда в 24 поле прописывают еще и удержанную сумму. Это укажет приставам, что часть зарплаты уже удержана, чтобы они не удерживали дополнительные деньги и не превышали норму.

Для суммы взыскания используют символы «//», буквы «ВЗС» (взыскание) и пишут сумму цифрами, отделяя рубли и копейки дефисом «-».

Например: //ВЗС//10000-00// Аванс за апрель 2022 года Иванов Антон Сергеевич сумма 20000-00

Легко платить налоги, зарплату и отчитываться

Контур.Бухгалтерия напомнит об уплате налогов, проведет расчет, заполнит и проверит декларацию для отправки онлайн.

Перечисление зарплаты нерезидентам

Платежки с зарплатой нерезидентам должны содержать код вида операции (Положения ЦБ от 19.06.2012 №383-П). В поле 24 ставят код без пробелов внутри фигурных скобок, вот самые частые из таких кодов:

- — зарплата;

- — пособия;

- — выплаты по исполнительному производству.

Например: аванс за май 2022 года Аменхотеп Рамзес Оглы сумма 20500-00

Как перечислить заработную плату на карты нескольким сотрудникам

Когда зарплату перечисляют на несколько человек, оформляют одну платежку на общую сумму и прилагают реестр платежей. Скажем, в платежке на зарплату указывают сведения:

- поле «Получатель» — название и город нахождения банка, который обслуживает карты сотрудников;

- поле «Сумма» — общая сумма перевода;

- поле «Сумма прописью» — та же сумма прописью;

- поле «Назначение платежа» — название выплаты (аванс или зарплата), номер и дата реестра, приложенного к платежке;

- поле «Наз. пл.» — код 1;

- поле «Очередность платежа» — код 3.

Если бухгалтер сделал удержания, то в поле «Назначение платежа» указывают с помощью знаков «//» еще и общую сумму взысканий.

Реестр, который прилагают к платежке, нужно заполнить по форме банка — у каждого банка она своя. Унифицированной формы нет, есть только базовые требования из п. 1.19 Положений ЦБ №762-П. В реестр вносят:

- имена сотрудников;

- их расчетные счета;

- суммы по каждому;

- суммы взысканий по каждому.

В какие сроки нужно передать платежку в банк

Зарплату перечисляют не реже двух раз в месяц, но и не реже раза в 15-16 дней. Бухгалтерия отправляет в банк платежное поручение в течение 10 календарных дней после ее составления.

Кадровые документы, зарплата, отчетность

Справки о доходах и другие документы в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит справку и выведет на печать.

Штраф за ошибки в новых кодах платеже по зарплате

Если указать в поле «Наз. пл.» неверный код, банк все равно исполнит поручение. И тогда есть риск, что с работника-должника, по которому есть исполнительное производство, спишут долг, даже если это сумма, с которой запрещено взыскивать средства. Тогда это выльется в нарушение исполнительного производства, а за это грозят санкции.

Наказания регулируются ст. 17.14 КоАП РФ и распространяются на самих должников, банки, брокеров и «иных лиц», включая работодателей и заказчиков по договорам ГПХ. Для компаний за нарушения возможен штраф от 50 до 100 тыс. рублей. Но в указанной статье КоАП перечислены все случаи наложения штрафа, и среди них нет такого нарушения, как неверное указание кода вида дохода в платежке. А значит выписать компании штраф за это нельзя. Если это случится, можно оспорить санкцию в суде.

И все же во избежание неприятностей, если вы прописали неверный код и заметили ошибку, отзовите платежку и после этого направьте в банк корректное п/п (письмо ЦБ РФ от 22.06.2020 № 45-1-2-ОЭ/9136).

Образец платежки на зарплату

Часто задаваемые вопросы

Что нового в платежных поручениях?

Теперь вместо трех кодов видов дохода (1-3) их стало пять (1-5). Выплаты разделили по типам: регулярные (периодические) и единовременные (разовые). Из-за ошибки в коде у сотрудника могут списать за долги больше денег, чем нужно.

Какой код ставить в платежке на зарплату?

Код вида дохода зависит от типа выплат, с 1 мая 2022 их пять. Все коды мы перечислили в статье.

Что нужно делать с платежным поручением?

Чем грозит неправильное назначение платежа?

С работника-должника могут удержать по исполнительным листам больше денег, чем положено по нормам удержания. Работнику придется оспаривать удержание.

Как правильно заполнить поле 20 в платежном поручении?

В поле 20 «Наз. пл.» проставляют корректный код вида дохода от 1 до 5. Все коды мы перечислили в статье.

Что значит код выплат 1 в платежном поручении?

Код вида дохода 1 в поле 20 «Наз. пл.» значит, что этой платежкой перечисляется зарплата, пособия, отпускные или авторские гонорары, с которых можно удерживать деньги по исполнительным листам с учетом норм удержания.

Веб-сервис для малого бизнеса

Работайте в облачном сервисе Контур.Бухгалтерия: наши специалисты помогут с восстановлением учета.

Удержание из заработной платы — это часть дохода, начисленного в пользу работника, но перечисленного не самому работнику, а в пользу иного лица (гражданина, государства, предприятия и т. д.). Размер и порядок таких изъятий регламентирован на законодательном уровне. В статье расскажем об основных видах удержаний из заработной платы.

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Пример. В отношении работника допущена счетная ошибка (выявлена недостача, переплачен аванс, не подтвержден подотчет). Работодатель может удерживать не более 20 % зарплаты в месяц до полного погашения долга. Однако если в отношении этого сотрудника уже действует исполнительное производство, например 25 % на алименты, то удерживать переплату неправомерно. Максимальные ограничения по удержаниям не суммируются.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ)

Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей

Исполнительные листы на возмещение вреда, причиненного здоровью

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца

Исполнительные листы на возмещение ущерба, причиненного преступлением

Исполнительное делопроизводство по компенсации морального вреда

Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности

Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды

Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю)

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

С сумм, причитающихся взыскателю, никакие налоги, сборы и взносы удерживать не нужно, только если иного не предусмотрено требованиями исполнительных листов.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

Страховые отчисления с заработной платы не удерживаются. Правило действует для всех видов стандартного страхового обеспечения граждан (ОПС, ОПС, ВНиМ и НС и ПЗ). Добровольные взносы, наоборот, удерживаются непосредственно из заработной платы и иных доходов специалиста.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

В соответствии со ст. 138 ТК РФ , ст. 99 закона № 229-ФЗ, удержания по исполнительным листам в части алиментов, возмещения вреда жизни и здоровью граждан, возмещения ущерба по потери кормильца не могут превышать 70 % от общего дохода. Изыскания по остальным видам исполнительных листов — не более 50 % (исполнительный лист на погашение долга по договору, кредиту, возмещение морального вреда). Другие виды удержаний не могут превышать 20 % от заработка (например, возмещение недостач, исправление счетной ошибки и т. д.).

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

Исчисление суммы, сколько удержать по исполнительным листам, производится после исчисления НДФЛ! Издавать дополнительные приказы или получать согласие работника не нужно.

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

Удержать из зарплаты можно не только суммы переплаты, но и задолженность по неутвержденному авансовому отчету. Например, если работодатель не утвердил авансовый отчет из-за отсутствия подтверждающей документации.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

Если срок упущен, то производить взыскания подотчетных сумм с заработка неправомерно. В такой ситуации возместить переплату можно только через суд.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

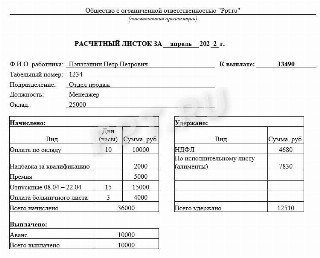

Расчетный листок содержит детальную информацию обо всех видах оплат, входящих в состав заработной платы и начисляемых работнику за каждый отработанный месяц. Рассказываем, как разобраться в расчетном листке по зарплате.

Согласно положениям ст. 136 Трудового кодекса РФ , при выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за определенный период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Форма расчетного листа

Форма расчетного листка не установлена законодательно, работодатель утверждает ее самостоятельно, закрепив в приказе или распоряжении. Применение неутвержденной формы является нарушением трудового законодательства.

Эксперты КонсультантПлюс разобрали, как оформить и выдать РЛ. Используйте эти инструкции бесплатно.

В форме необходимо предусмотреть следующие разделы:

- начислено;

- удержано;

- выплачено;

- к выплате (либо задолженность работодателя или работника).

Документ может иметь следующий вид:

Роструд в письме от 17.09.2021 № ПГ/26944-6-1 указал, что расчетку по зарплате достаточно выдавать один раз в месяц при выдаче заработной платы за вторую половину месяца.

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом, обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

ТК РФ не устанавливает способ и форму выдачи расчетных листков. Порядок выдачи предусматривается в трудовом договоре, коллективном договоре, локальном нормативном акте.

Законодательство не обязывает работодателей документально фиксировать факт их выдачи, в том числе отсутствует обязанность выдавать их под подпись. Но бумажный вариант желательно вручать под подпись в журнале выдачи расчетных листков (письмо Минтруда от 23.10.2018 № 14-1/ООГ-8459).

Если не выдать работникам квиток о зарплате, то это является нарушением трудового законодательства и влечет ответственность по п. 1 ст. 5.27 КоАП РФ — предупреждение или наложение административного штрафа на должностных лиц в размере от 1000 до 5000 рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 1000 до 5000 рублей; на юридических лиц — от 30 000 до 50 000 рублей.

Если аналогичное нарушение совершено повторно, — наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 рублей или дисквалификацию на срок от 1 года до 3 лет; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 10 000 до 20 000 рублей; на юридических лиц — от 50 000 до 70 000 рублей (по п. 2 ст. 5.27 КоАП РФ).

Расшифровка листка о зарплате

В таблице — расшифровка расчетного листка по зарплате по строкам.

В расчетке иногда выделяют строки о задолженности работодателя или работника.

Вот что значит долг за предприятием на конец месяца в расчетном листке работника: сумма, которая подлежит выплате по итогам месяца. Эта сумма образуется, когда заработная плата начислена в прошлом месяце, а выплачена в текущем.

Например, сотрудник получил расчетный листок за апрель. В нем отображается все движение за апрель. Строка «долг за предприятием на начало месяца» — это доход за март, так как расчет за месяц получен в марте. А долг за предприятием на конец месяца — это доход за апрель.

Этот показатель рассчитывается по формуле:

А что означает долг работника на конец месяца в расчетном листе — это долг, возникший по причине необходимости погашения задолженности или неправильно исчисленных выплат. К примеру, выданные подотчет денежные средства, по которым работником своевременно не предоставлен авансовый отчет, признаются его задолженностью перед организацией. Эти суммы работодатель вправе удержать из его заработной платы не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания ( часть 3 ст. 137 ТК РФ ).

Некоторые компании (особенно это актуально для крупных компаний) указывают коды начисления заработной платы в расчетном листке, которые применяет организация. Получив такой закодированный документ, работник не понимает, как все это расшифровать. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо приложить расшифровку кодов.

Но не все выплаты сотруднику необходимо указывать. Вот список, что не включается в расчетный листок сотрудника:

На основании п. 4 ст. 4 Федерального закона от 10.07.2002 № 86-ФЗ ЦБ РФ устанавливает правила осуществления расчетов в Российской Федерации, в том числе правила осуществления перевода денежных средств.

В настоящее время с этой целью применяется Положение Банка России от 29.06.2021 № 762-П «О правилах осуществления перевода денежных средств» (далее – Положение).

Положением, в частности, определены форма и порядок заполнения платежного поручения и других распоряжений о переводе денежных средств. При этом предусмотрено, что при выплате гражданину заработной платы и (или) иных доходов могут применяться ограничения в рамках исполнительного производства.

С этой целью в распоряжениях о переводе денежных средств надо указывать коды вида дохода. До последнего времени их было три, а с 01.05.2022 стало пять.

Новый список кодов

Впервые для хозяйствующих субъектов обязанность указывать такие коды была установлена с 01.06.2020 Положением Банка России от 19.06.2012 № 383-П. В дальнейшем аналогичные правила оказались отражены в реквизит 20 Приложения 1 и реквизит 15.5 Приложения 12 к Положению (то есть, соответственно, в платежном поручении и платежном распоряжении).

Принято Указание от 25.03.2022 № 6104-У, которым и внесены изменения в Положение.

Список кодов теперь выглядит так:

Код вида дохода

Значение реквизита

Перевод денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения размеров удержания

Перевод денежных средств, являющихся доходами, на которые в соответствии с п. 1 ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание и которые имеют характер периодических выплат, за исключением доходов, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются

Перевод денежных средств, являющихся доходами, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер периодических выплат

Перевод денежных средств, являющихся доходами, на которые в соответствии с п. 1 ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание и которые имеют характер единовременных выплат, за исключением доходов, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются

Перевод денежных средств, являющихся доходами, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер единовременных выплат

Неизменными остались формулировки в отношении кодов 1 и 2. Но изменилась формулировка по коду 3, и появились два новых кода. Также указано, что надо учитывать единовременный или периодический характер выплат.

Коды стали следующими:

«3» – при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер периодических выплат;

«4» – при переводе денежных средств, являющихся доходами, на которые в соответствии с ч. 1 ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание и которые имеют характер единовременных выплат, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются;

«5» – перевод денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер единовременных выплат.

При переводе денежных средств, не являющихся доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание, код вида дохода по-прежнему не указывается.

Поясним (частично напомним), о каких ограничениях и взысканиях идет речь.

О коде «1»

В соответствии с ч. 1 ст. 98 Федерального закона № 229-ФЗ судебный пристав-исполнитель обращает взыскание на заработную плату и иные доходы должника-гражданина в следующих случаях:

1) исполнение исполнительных документов, содержащих требования о взыскании периодических платежей;

2) взыскание суммы, не превышающей 10 000 руб.;

3) отсутствие или недостаточность у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме.

Согласно ч. 3 этой же статьи в редакции, действующей с 30.12.2020, лица, выплачивающие должнику заработную плату или иные периодические платежи путем их перечисления на счет должника в банке или иной кредитной организации, обязаны указывать в расчетном документе сумму, взысканную по исполнительному документу.

Отметим, что в указанной действующей редакции в общем случае лица, выплачивающие должнику заработную плату или иные периодические платежи, в трехдневный срок со дня выплаты обязаны переводить удержанные денежные средства на депозитный счет службы судебных приставов, а не самому должнику.

Перечисление удержанных средств непосредственно взыскателю может производиться в случаях, предусмотренных ст. 9 Федерального закона № 229-ФЗ. В соответствии с этой статьей непосредственно взыскателем исполнительный документ о взыскании периодических платежей, о взыскании денежных средств может быть направлен в организацию или иному лицу, выплачивающим должнику заработную плату, пенсию, стипендию и иные периодические платежи, если взыскиваемые средства в общей сумме не превышают 100 000 руб.

Именно в этом случае следует указывать в расчетном документе сумму, взысканную по исполнительному документу.

Согласно ст. 99 Федерального закона № 229-ФЗ размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется исходя из суммы, оставшейся после удержания налогов.

Обратите внимание: при исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более 50% заработной платы и иных доходов. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

Данное ограничение размера удержания не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70%.

Таким образом, при наличии того или другого из названных ограничений указывается код дохода «1».

Ограничения размеров удержания из заработной платы и иных доходов должника-гражданина, предусмотренные ст. 99 Федерального закона № 229-ФЗ, не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодатель производит зачисление заработной платы, за исключением суммы последнего периодического платежа.

Кроме того согласно п. 1.1 данной статьи в случае, если в постановлении судебного пристава-исполнителя об обращении взыскания на денежные средства, находящиеся на счетах должника, содержится требование о сохранении заработной платы и иных доходов должника ежемесячно в размере прожиточного минимума трудоспособного населения в целом по Российской Федерации, удержание денежных средств осуществляется с соблюдением требования о сохранении заработной платы и иных доходов должника-гражданина ежемесячно в размере указанного прожиточного минимума.

Данная норма введена Федеральным законом от 29.06.2021 № 234-ФЗ с 01.02.2022. Это ограничение тоже должно быть учтено организацией, производящей удержание по исполнительному листу, и при его применении также проставляется код «1».

Вот пример заполнения части платежного поручения с указанием кода «1»:

О коде 2

В части 1 ст. 101 Федерального закона № 229-ФЗ перечислены многочисленные виды доходов физического лица, на которые вообще не может быть обращено взыскание:

-

денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и др.);

денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

компенсационные выплаты, установленные законодательством РФ о труде (в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность; в связи с изнашиванием инструмента, принадлежащего работнику; денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака);

страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, по инвалидности (с учетом фиксированной выплаты к страховой пенсии, повышений фиксированной выплаты к страховой пенсии), а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности;

пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов РФ;

пособия и выплаты гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов;

средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников (в связи со стихийным бедствием или другими чрезвычайными обстоятельствами; в связи с террористическим актом; в связи со смертью члена семьи; в виде гуманитарной помощи; за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений);

суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения;

суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

социальное пособие на погребение;

денежные средства, выделенные гражданам, пострадавшим в результате чрезвычайной ситуации, в качестве единовременной материальной помощи и (или) финансовой помощи в связи с утратой имущества первой необходимости и (или) в качестве единовременного пособия членам семей граждан, погибших (умерших) в результате чрезвычайной ситуации, и гражданам, здоровью которых в результате чрезвычайной ситуации причинен вред различной степени тяжести;

выплаты, осуществляемые в соответствии с нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации в целях предоставления мер социальной поддержки отдельным категориям граждан и семьям, имеющим детей;

денежные выплаты, осуществляемые малоимущим гражданам в рамках оказания государственной социальной помощи, в том числе на основании социального контракта.

Два последних вида выплат из приведенного списка включены в него Федеральным законом от 30.12.2021 № 444-ФЗ, и на них не обращается взыскание с 01.01.2022.

Если организация или индивидуальный предприниматель перечисляют физическому лицу какой-либо из этих видов доходов, то в распоряжении о перечислении денежных средств надо указать код вида дохода «2».

Пример заполнения части платежного поручения с указанием кода «2»:

О коде «3»

Исключения при перечислении платежей, указанных в ч. 1 ст. 101 Федерального закона № 229-ФЗ – алиментные обязательства в отношении несовершеннолетних детей, а также обязательства о возмещении вреда в связи со смертью кормильца (ч. 2 той же статьи).

По этим платежам ограничения в виде запрета на взыскание не применяются в рамках денежных сумм, выплачиваемых в возмещение вреда, причиненного здоровью, либо компенсационных выплат за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф.

При перечислении таких платежей вместо кода вида дохода «2» указывается код вида дохода «3». Но теперь только при условии, что названные платежи имеют характер периодических выплат.

Пример заполнения части платежного поручения с указанием кода «3»:

О коде «4»

Данный вид кода дохода указывается в том же порядке, что и код вида дохода «2». Отличие только в том, что код «4» проставляется, если выплата имеет единовременный характер (в отличие от кода «2», который относится к выплатам с периодическим характером).

Пример заполнения части платежного поручения с указанием кода «4»:

О коде «5»

Этот вид кода дохода, в свою очередь, указывается в том же порядке, что и код вида дохода «3». И здесь тоже отличие только в том, что код «5» проставляется, если выплата имеет единовременный характер (в отличие от кода «3», который относится к выплатам с периодическим характером).

Автор статьи

Читайте также: