Что такое ринг в автокредите

Обновлено: 05.05.2024

18 июня 2019г. в процессе оформления автокредита N 04103330355 было подписано заявление о присоединении к условиям Договора публичной оферты об оказании услуг VIP-assistance (карта "шоколад" N 01205 01244) ООО "Ринг вояж". Оплата услуг на 12 месяцев составила 17900 руб.

Прошу обратить внимание на то, что процесс оформления кредита проходил в районе 20 ч. МСК буднего дня, т.е в конце рабочего дня и я сам явился в ДЦ после окончания своего рабочего дня уже после 17ч. МСК. Все это время, мне пришлось посвятить оформлению договоров купли-продажи, полисов, внесению ден. средств в кассу. Когда же, наступил заключительный момент сделки - оплата недостающей суммы посредством оформления кредита в выбранном мною банке (не Сетелем), оказалось, что система этого банка "подвисла" и после продолжительного ожидания так и не заработала. Продолжением было то, что меня "подвели" к менеджеру банка Сетелем у которого даже полис КАСКО оказался почти на 2000 руб. дороже.

Итогом того дня, стало то, что в сложившейся обстановке, я был вынужден подписать с Вашим банком договор N 04103330355 от 18.06.2019г., по которому из недостающих мне 282,4 тыс. рублей, я оказался должен Вашему банку более 330 тыс. рублей без учёта процентов. Разницу в 47747.51 руб. составили т.н. "иные потребительские нужды" , в том числе описанный выше договор публичной оферты на сумму 17900 руб.

Таким образом, недостающая для покупки автомобиля сумма, чудесным образом выросла почти на 17 процентов. О недовольстве данным фактом, я сообщил Вашему менеджеру и сообщил ему также, что буду пытаться вернуть эти деньги. Часть денежных средств по двум договорам страхования, также включёнными в "сумму на оплату иных потребительских нужд" не без трудностей, но удалось вернуть.

На момент расторжения договора оферты об оказании услуг VIP-assistance 03.07.2019г. (хотя заявление я направил 28.06. 2019г.) ООО "Ринг Вояж" намеревался выплатить мне лишь 5293 руб. вместо 17900 руб.

Ознакомившись с опытом других клиентов, попавших в подобную ситуацию, я пришёл к выводу, что деньги в полном объёме вернуть возможно.

Исходя из вышеизложенного, прошу "Сетелем Банк" ООО, оказать содействие в вопросе полного возврата средств, потраченных на приобретение навязанного права на сервисное обслуживание.

Также прошу "Сетелем Банк" ООО провести разъяснительную работу среди своих сотрудников во избежание ситуаций, которые негативным образом могут сказаться на репутации банка.

Благодарю за внимание.

Покупка автомобиля – это серьезный шаг для каждого автолюбителя. Все мечтают купить авто на максимально выгодных условиях, в особенности, если нет возможности единовременно внести полную сумму.

До недавнего времени единственной возможностью для физлица купить машину, оплатив лишь часть ее стоимости, был банковский кредит. Но с недавнего времени россиянам доступен еще один вариант приобретения авто – это лизинг.

На сегодняшний день услугами лизинга пользуются в основном компании, а физическим лицам привычнее брать автомобиль в кредит. Но есть и те, кому важнее пользоваться автомобилем более высокого класса за меньшее количество денег. Например, по итогам 2016 года около 30% автомобилей Porsche было продано именно в лизинг.

Разберем более детально все плюсы и минусы лизинга для физических лиц и сравним его с кредитом.

Что такое лизинг?

Само слово «лизинг» пришло к нам из английского языка, это производное от слова «to lease», означающее «сдавать в аренду». И покупка имущества в лизинг как раз подразумевает долгосрочную аренду транспортного средства, оборудования и прочих активов с возможностью выкупа по окончании срока арендного договора.

Возможность купить автомобиль в лизинг у обычного россиянина появилась сравнительно недавно – в 2011 года. Именно тогда были внесены соответствующие поправки в российское лизинговое законодательство.

Виды лизинга

Существует две основных разновидности лизинга, которые применимы для сделок с физическими лицами:

* финансовый (выкупной)– с выкупом транспортного средства по окончании договора. Лизинговая компания приобретает автомобиль у поставщика и передает во владение конечному пользователю. По окончании срока пользования автомобиль переходит во владение конечного пользователя.

* оперативный (возвратный) – без выкупа (долгосрочная аренда). В нашей стране мало распространен. По окончании действия лизингового договора автомобиль возвращается в собственность лизинговой компании.

В обоих случаях на период действия лизингового договора автомобиль находится в собственности компании-лизингодателя, а клиент пользуется им по доверенности.

На данный момент правила регулируют все формальности формирования доверенности: документ выдается лизинговой компанией автовладельцу и действует в течение всего периода погашения долга. Доверенность на автомобиль считается неотъемлемым приложением к договору.

Договор лизинга может заключаться на разные сроки, обычно это 12, 24, 36 или 48 месяцев. Остаточная сумма, по которой производится выкуп транспортного средства, определяется индивидуально в каждом конкретном случае. Она зависит от марки и модели авто, его состояния, срока договора и прочих факторов. Обычно в нее включены следующие составляющие:

- амортизация автомобиля за период;

- процентные средства;

- комиссия лизинговой компании;

- сама стоимость автомобиля;

- дополнительные факторы вроде суммы страховки имущества.

Лизинг или кредит – что выгоднее?

Для физлица приобретение автомобиля по схеме лизинга имеет некоторые преимущества перед кредитованием, к которым можно отнести более быстрое рассмотрение заявки (например, Сбербанк обещает выдать решение по лизинговому займу в течение 8 часов), невысокий первоначальный взнос (некоторые компании предлагают оформить договор лизинга под залоговые 10%, например, такие ставки предлагают «Балтийский лизинг», и ВТБ-лизинг), и более низкие ежемесячные выплаты по договору.

Кроме того, действуют специальные государственные программы поддержки российских автопроизводителей, по которым можно приобрести авто отечественного производства со скидкой от 10%.

В отличие от программ автокредитования, все регистрационные действия с автомобилем осуществляет лизингодатель, владельцу не придется тратить деньги, силы и время на общение с соответствующими органами. При покупке в кредит вам предстоит самостоятельно оплатить регистрацию авто в органах ГИБДД.

Лизинговые программы предоставляют более широкий выбор вариантов по окончанию срока действия договоров. Владелец имеет возможность выкупить автомобиль, став его полноправным владельцем, обменять его на новое, вернув б/у лизингодателю, продлить договор лизинга. В то же время после окончания срока действия кредитного договора никаких вариантов у автовладельца нет. У него остается подержанное авто, которое он должен продать самостоятельно, если есть желание купить новую машину.

Однако, оформляя автомобиль в лизинг, физлицо должно осознавать риски, связанные с данным видом кредитования: при разорении лизинговой компании, помимо потерянного автовладелец теряет и денежные средства, внесенные за автомобиль.

Также огромным минусом лизингового рынка в России до сих пор является малое количество программ для физических лиц. Большинство выгодных ставок до сих пор доступны только юридическим лицам либо ИП.

Покупка автомобиля в лизинг предоставляет физлицу некоторые преимущества. Однако есть и существенный минус, связанный с риском лишиться автомобиля в случае просрочки.

Мы решили на примере покупки нового Kia Sportage рассчитать, во сколько он нам обойдется в кредит и в лизинг.

KIA Sportage в кредит

Допустим, мы планируем приобрести двухлитровый Kia Sportage с передним приводом в обычной комплектации Classic “Теплые опции” . Его стоимость будет составлять 1 409 900 без скидки за наличный расчет. Но мы планируем приобрести автомобиль в кредит. Поэтому для нас распространяется прямая скидка от производителя в размере 30 000 руб и скидка в 18 000 руб. при оформлении кредита. Получается Sportage нам предлагают за 1 362 000 руб. Мы готовы внести первоначальный взнос в размере 362 000 руб. На что нам рассчитывать в таком случае? Партнер официального дилера Favorit Motors Kia Банк “СЕТЕЛЕМ” предоставил следующие не очень привлекательные условия: при первоначальном взносе в 26% ( 362 000 руб) сроком в 2 года, процентная ставка получилась — 16,6 %. А ежемесячный платеж — 52 000 руб. Переплатить придется — 195 000 руб. Если растянуть кредит на 3 года, процентная ставка будет такая же -16,6 %, ежемесячный платеж — 38 000 руб. Но переплата увеличиться в 300 000 руб.

Kia Sportage в лизинг

Нас смутил большой ежемесячный платеж, поэтому мы обратились к лизинговому партнеру Kia. Выбрали “ Мэйджор Лизинг”.

У нас практически такой же первоначальный взнос — 360 000 руб. Рассчитываем возвратный лизинг сроком на 2 года (24 месяца) . Ежемесячный платеж составит 26 644 руб. Итого сумма выплат составит — 639 472 руб. Прибавляем наш первоначальный взнос и получаем 1 001 472 руб. В случае, если мы захотим все-таки выкупить ТС, то нам придется заплатить еще 681 000 руб. Таким образом, переплата будет космической — 319 000 руб.

Возвратный лизинг с таким же первоначальным взносом ( 360 000 руб.) сроком на 3 года (36 месяцев) ежемесячно будет обходится нам в 21 531 руб. Итого сумма выплат будет в размере — 775 151 руб. Добавляем наши 360 000 рублей. Итого: 1 137 151 руб. Если предстоит выкупать автомобиль, то придется доплатить еще — 681 000 руб. Переплата будет тоже заоблачной…

Посмотрим, как дела обстоят с выкупным лизингом сроком на 2 года. У нас все тот же первоначальный взнос — 360 000 руб. Нам ежемесячно придется вносить — 50 706 руб. Получается, что выплатим мы — 1 216 944 руб и вспомним про первоначальный взнос ( 360 000 руб). Зато уедем уже теперь на своем собственном Kia Sportage за 1 578 944 руб., переплатив банку 216 000 руб.

Если нас угораздит ввязаться в выкупной лизинг сроком на 3 года, к чему стоит приготовиться? К тому, что опять придется отдать свои кровные 360 000 руб. (первоначальный взнос) и на протяжении 36 месяцев выплачивать каждый месяц 36 305 руб. По прошествии трех лет в общей сложности общая сумма выплат составит 1 306 992 руб. Прибавляем первоначальный взнос и получаем сумму в размере — 1 668 992 руб. Таким образом, переплата будет 306 992 руб.

Отметим, что в случае, если первоначальный взнос составляет до 40%, то необходимо предоставить следующий пакет документов: паспорт, водительское удостоверение, справку о доходах и копию трудовой книжки и заполненная анкета. Договор рассматривается банком до 3 рабочих дней. Годовой налог, ТО — это все не входит в стоимость лизинга. При желании эти, расходы можно, конечно, занести в тело кредита, но дешевле будет самому оплатить этот налог.

На данном примере мы убедились, что нет никаких явных преимуществ у лизинга перед кредитом. За исключением того, что ежемесячный платеж в случае с лизингом немного меньше. И да, Kia Sportage нам зарегистрируют.

Немного статистики

В мировой практике лизинг является одним из основных каналов сбыта автомобилей для физических лиц. К примеру, в США и Центральной Европе около 30% общего рынка лизинга составляет именно лизинг для физических лиц.

У российских автолюбителей покупка автомобилей в лизинг пока не пользуется популярностью, по такой схеме приобретают авто около 3% россиян. Одна из основных причин – неосведомленность населения о возможности покупки авто в лизинг. По данным Национального агентства финансовых исследований, всего 14% россиян знают о том, что автомобиль можно приобрести в лизинг. А свыше половины из тех, кто принял участие в опросе, вообще никогда не слышали о том, что такая услуга доступна и физическим лицам. И это неудивительно, ведь услуги лизинга для физлиц предлагаются практически только в Москве и Санкт-Петербурге.

К тому же на сегодняшний день существует и еще одна возможность приобрести автомобиль — оформить кредит с остаточным платежом. Однако для большей части потенциальных клиентов этот шанс практически ничем не отличим от традиционного лизингового соглашения.

Еще одна причина низкого спроса на услуги лизинга – отсутствие культуры аренды автомобилей. Многих автолюбителей смущает тот факт, что владельцем автомобиля является лизинговая компания. Для российского потребителя важно обладание машиной, поэтому многие предпочитают приобретать автомобили в кредит, а не по схеме лизинга.

Решили оформить автокредит? Рекомендуем изучить все моменты современного кредитования. В статье рассмотрим важные моменты, о которых пока не знают заемщики.

Автокредитование стало прекрасной возможностью для многих людей. Покупка машины – это дорогостоящее приобретение, поэтому заемные средства являются отличным способом не откладывать воплощение своей мечты на длительный период. В последнее время наблюдается устойчивая тенденция роста оформления автокредитов. Все больше граждан стали пользоваться данным типом кредитования. При этом государство четко урегулировало ряд важных моментов, например, отказ от страхования. Данная ситуация стала причиной изменения политики банков, все чаще заемщикам предлагают другие дополнительные услуги, отказаться от которых может быть затруднительно. С этими моментами уже столкнулись люди, оформившие кредит на покупку машины.

В статье рассмотрим подводные камни автокредита в текущих условиях. Приведем конкретные примеры и аспекты, на которые стоит обратить внимание. Надеемся, что информация поможет вам более подробно разобраться в этом сложном вопросе.

Дополнительные услуги при автокредитовании

Большинство кредитно-финансовых учреждений являются коммерческими банками. Определение «коммерческий» предусматривает то, что главной целью организации является получение прибыли. Стандартным способом заработка является разница между процентами по кредитам и вкладами. Процентные ставки по займам выше, что позволяет банку получать определенную сумму. Но со временем к способам заработка банков присоединились проценты от проданных дополнительных услуг. Например, банк сотрудничает со страховой компанией, от каждого проданного полиса кредитное учреждение получает процент. Подобная схема действует и для компаний, предлагающих другие услуги. Это может быть карта помощи на дорогах и др.

Учитывая эти моменты, сотрудникам необходимо «продать» услугу. Конечно, при оформлении клиенту не сообщают, что это ДОБРОВОЛЬНЫЕ ПЛАТНЫЕ опции, которые обычно никак не влияют на условия кредитования. Но! Необходимо учитывать каждый случай отдельно.

Также клиенту сообщают, что при отказе от дополнительных услуг будет повышена процентная ставка и условия станут менее выгодными. Иногда при подписании документов человеку даже не сообщают, что будут подключены дополнительные услуги.

Так как клиенты становятся осведомленным в вопросах дополнительных услуг, недавно стала появляться новая схема оформления дополнительных услуг. О ней мы расскажем далее.

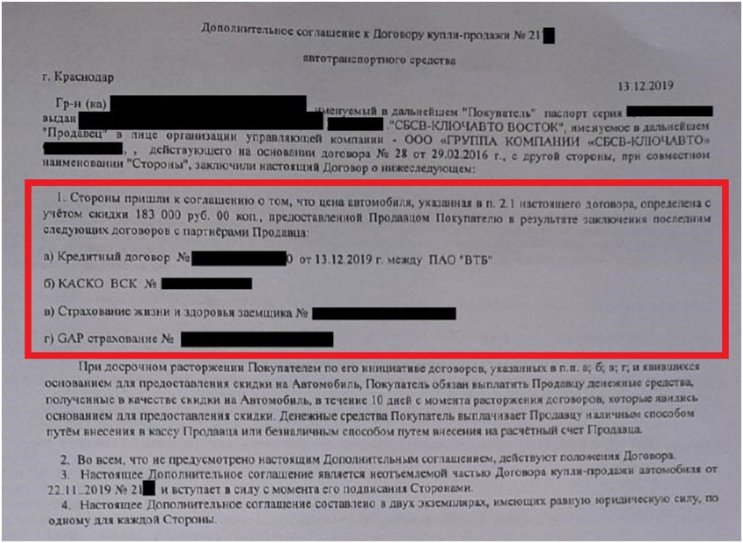

Скидка на авто в обмен на страховку

Подобные действия мы будем рассматривать на конкретном пример. Человек обратился к официальному дилеру Volkswagen. Оформление кредита осуществлялось банком ВТБ. На сайте уже представлена информация, как отказаться от страховки по кредиту ВТБ. Также вы можете посмотреть видео-инструкцию.

При оформлении клиенту сообщили, что после подключения ряда дополнительных опций будет возможна скидка на автомобиль. Обратите внимание, что подобные аспекты могут быть прописаны в договоре купли-продажи. В данном случае заемщику было предложено дополнительное соглашение:

Еще одним моментов является то, что при досрочном погашении кредита человек должен будет вернуть предоставленную скидку. Данная ситуация явным нарушением прав клиента. НО! Доказать этот момент будет сложно, так как все объяснено в соответствующем документе.

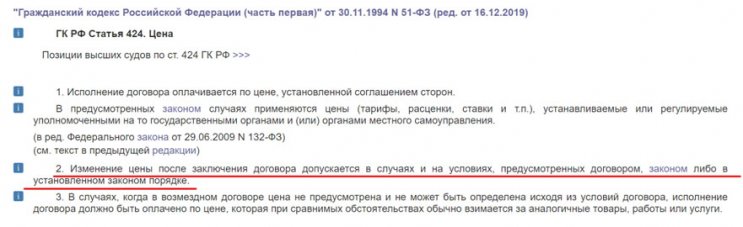

Подобные действия являются законными, так как ст. 424 ГК РФ разрешает изменение цены, если это указано в договоре. Обратите внимание, что дополнительное соглашение является неотъемлемой частью договора.

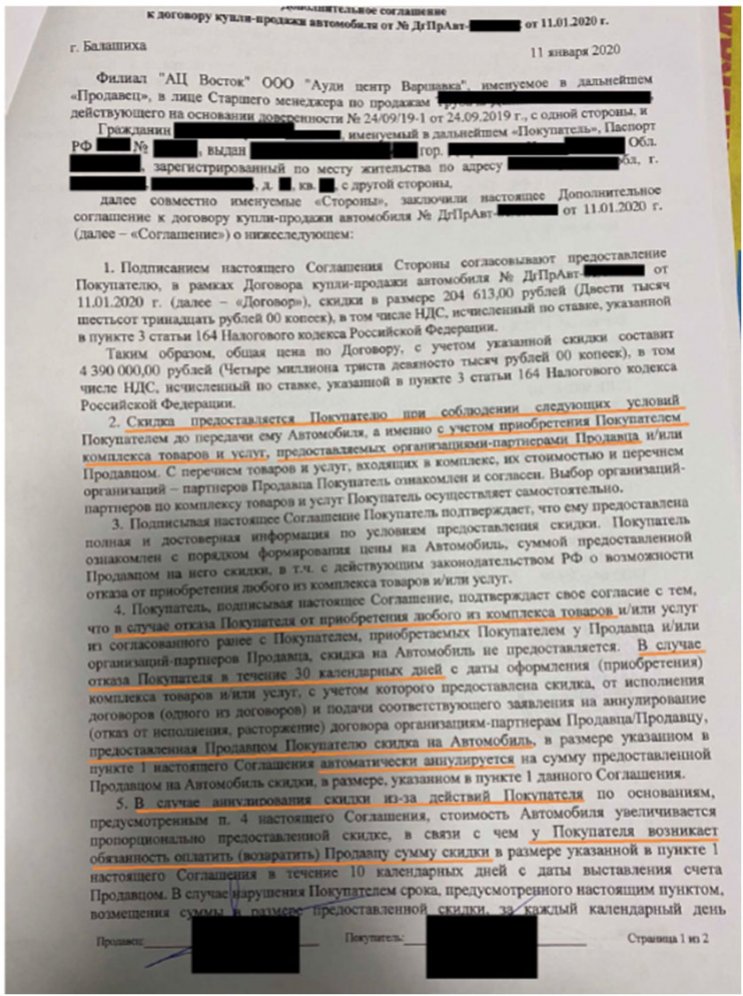

Еще заемщику могут предоставить документ другого типа, в котором указан только комплекс услуг.

Указано, в течение 30 дней нельзя расторгнуть договор, иначе придется возвращать скидку. К сожалению, судебная практика не на стороне клиентов. Еще в 2018 году клиент подал иск на автосалон, так как не собирался возвращать скидку. Суд принял решение в пользу автосалона. В дальнейшем клиент снова обжаловал решение. Судебная инстанция снова приняла сторону автосалона. С решением суда вы можете ознакомиться по ссылке.

Обман в автосалонах при покупке машины

Также покупатели авто могут столкнуться с откровенным обманом со стороны автосалона. Изначально в рекламе сообщается о привлекательных условиях: цена и низкая процентная ставка. Клиенты заинтересовываются предложением, ведь получается покупка нового автомобиля с минимальной переплатой. По телефону менеджеры сообщают, что условия действуют, приезжайте на оформление.

При визите человек заполняет анкету для банка, у него забирают водительское удостоверение. Далее происходит первоначальный взнос, а потом выясняется, что при стоимости машины 380 тысяч рублей оформляется кредит на 900 тысяч. Именно с такой ситуацией столкнулся клиент. Подробно ситуацию мы рассмотрели в отдельном материале. Также вы можете ознакомиться с информацией в видеоформате.

Что делать для минимизации рисков при оформлении автокредитов?

К сожалению, вышеперечисленные случаи участились. Все больше граждан оформляют навязанные дополнительные услуги, программы страхования, от которых потом бывает сложно отказаться. Банки продолжают усовершенствовать свои схемы. Поэтому рекомендуется гражданам постоянно изучать новую информацию и повышать уровень финансовой грамотности.

- ВНИМАТЕЛЬНО изучайте все документы и условия. Постарайтесь рассмотреть каждый пункт, проанализировать возможные плюсы и минусы. Особенно тщательно рассмотрите индивидуальные условия кредитования.

- Перед посещением автосалона изучите его репутацию, можно найти информацию о том, с какими банками ведется сотрудничество. Изучить отзывы клиентов на кредитно-финансовые организации.

- Если вы сомневаетесь в выборе, то можете воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Опытный специалист по возврату страховок поможет разобраться в важных аспектах.

- При оформлении можно использовать средства аудио- и видеофиксации процесса. Это поможет при возможных проблемах подтвердить, что услуги были навязаны. Старайтесь делать это незаметно, чтобы избежать неприятностей.

Мы привели лишь общие рекомендации.

Важно! Каждый случай необходимо рассматривать отдельно. Различия могут быть как при соглашении на куплю-продажу, так и в индивидуальных условиях кредитования.

В некоторых случаях целесообразно обратиться за помощью профессионалов в данной сфере. Простой человек может просто не знать всех моментов, на которые стоит обратить внимание. Этим и пользуются банковские учреждения.

Существуют ли подводные камни при автокредитовании? Ответ на этот вопрос положительный. Да, сегодня клиентам необходимо быть крайне внимательным и осведомленным, чтобы избежать проблем с автосалонами и кредитно-финансовыми учреждениями. Иногда самостоятельно выполнить отказ от услуг и страховок может быть сложно, вы можете воспользоваться помощью сервиса «Возврат страховок».

Всё чаще автосалоны стали предлагать интересную, на первый взгляд, сделку: автомобиль они продают со скидкой, но для этого клиенту надо оформить кредит. Условия вроде бы соблазнительные: обязательства перед банком можно погасить досрочно, хоть завтра, а 10–20 тысяч рублей скидки (а зачастую 50–100 тысяч рублей) совсем не лишние. Однако в итоге доверчивый клиент теряет деньги. В чём тут подвох?

Фото © ТАСС / Абрамов Денис

Предприниматель Николай ещё в прошлом году хотел поменять свою автомашину на новую и даже скопил для этого достаточную сумму. Но из-за неопределённости в финансовых перспективах в связи с пандемией покупка отсрочилась до сентября, когда цены на новые автомобили выросли. Решив, что дальше откладывать покупку машины нельзя, он обратился к одному из крупных автодилеров. И каково же было его удивление, когда продавец вместо того, чтобы просто оформить покупку, стал настойчиво предлагать Николаю приобрести этот же автомобиль, но в кредит, причём по более низкой цене, со скидкой. При этом продавец уверял, что погасить кредит можно в течение ближайших дней и Николаю даже не придётся платить проценты по кредиту.

Интернет пестрит подобными историями. Автосалоны предоставляют скидку за покупку автомобиля в кредит, и это предложение покупатель сможет использовать для экономии — закрыть кредит в максимально короткие сроки, не платя проценты, и остаться в плюсе. На поверку, как правило, всё обстоит несколько по-другому.

Автомобиль с подвохом

Сколько стоит дом построить. Налоговики теперь отказывают в вычетах

В современных реалиях большинство автосалонов, если они работают без "серых" схем, не могут себе позволить установить слишком большую наценку на новое авто, так как в этом случае выигрывают конкуренты, поэтому основной доход автопродавцов сейчас формируется не от продажи автомобиля, а от предложения услуг своего сервиса и продажи финансовых продуктов "дружественных" банков и страховых компаний, при этом дилер получает с каждого кредита и страхового полиса агентскую комиссию от пяти до десяти процентов, а это больше, чем скидка, которую они предоставляют своему покупателю.

Очевидно, что для покупателя не имеет значения, сколько зарабатывает автосалон, особенно если этому покупателю кажется, что можно сэкономить на покупке.

Фото © ТАСС / Матыцин Валерий

Так же рассуждал и Николай до той поры, пока не подсчитал финальную цифру расходов, которые образовались у него в результате приобретения кредитного авто со скидкой.

Банк себя не обидит

Сейчас, как правило, во всех автосалонах можно оформить два принципиально разных вида кредита: автокредит (при этом виде кредитования конкретная машина передаётся в залог банку) или потребительский кредит (в этом случае залог не оформляется, а сумма такого кредита будет совпадать со стоимостью нужной машины).

Николай, когда согласился приобретать машину с использованием кредита, сразу отмёл вариант с автокредитом, так как не хотел возиться с исполнением требований банка по оформлению залога, а на потребительский на год согласился, тем более менеджер в автосалоне подсказал, что согласно закону кредит можно вернуть, главное — уложиться в срок 14 дней (ст. 11 Федерального закона № 353-ФЗ "О потребительском кредите").

Фото © ТАСС / Матыцин Валерий

Николай, довольный своей покупкой со скидкой, уехал из автосалона на новом автомобиле, а через день заехал в банк, который ему оформлял кредит, и внёс на счёт, с которого банк должен производить списание для погашения кредита, всю сумму, которая должна была обеспечить полный расчёт с банком.

В результате получилось: автосалон продавал автомашину за 2 910 000 рублей, с "кредитной скидкой" машина обошлась Николаю 2 900 000 + 1 495,68 (за пользование кредитом), то есть чистая выгода составила всего 8 504,32 рубля, но всё равно хорошо.

Налог на отдых. Сколько придётся платить за вход в природные парки

Однако радость Николая испарилась, когда в следующем месяце он получил SMS-уведомление от банка о списании очередного платежа по своему кредиту. Мужчина тут же приехал в банк, где выяснил, что он внёс неправильную сумму полного погашения. Оказалось, что за пользование кредитом надо было внести не 1 495,68 рубля, а 2243 (всё из-за хитромудрого порядка расчёта процентов). То есть на счёте для полного погашения не хватило 747,32 рубля, а так как заявления от Николая на полное либо частичное погашение не поступало, то банк списал только платёж, предусмотренный кредитным договором за месяц — 253 609 рублей. Порядок списания средств был изложен в тексте договора, который Николай прочёл невнимательно, иначе он бы заметил, что был должен в течение первого месяца пользования кредитом застраховать свою жизнь, здоровье и случай потери работы, иначе процентная ставка по кредиту увеличивалась. В банке на это обратили внимание и предложили обслуживать кредит на новых условиях. Николай, чтобы не платить повышенный процент, ещё внёс на счёт порядка 20 000 рублей — и только после этого смог полностью рассчитаться с банком. То есть вместо экономии он за свою машину переплатил порядка 12 тысяч рублей и потратил своё время и нервы.

Страховые проблемы

Впрочем, на большие суммы "попадают" клиенты автосалонов, если для приобретения авто со скидкой соглашаются ещё и на автокредитование. Тут банк попросит не только оформить приобретённую машину в залог, но и приобрести сразу набор страховых продуктов: минимум ОСАГО плюс каско и отдельно ещё страхование жизни. Отказаться от всех этих страховок, даже при условии досрочного погашения кредита, совсем бесплатно не получится. Тут действует другая схема, которая позволяет легально обходить закон № 353-ФЗ.

Фото © ТАСС / Бобылев Сергей

Всё просто: отказаться от ОСАГО, даже если погасить кредит, не получится, потому что без ОСАГО управлять автомашиной в России нельзя. Отказ от каско при погашенном кредите возможен, но, как правило, всю сумму не вернут — вычтут "период действия страховки". А что касается страхования жизни — банк заранее заключает единый договор со страховой компанией (чаще всего аффилированной с банком) и безусловно предлагает своим заёмщикам присоединиться к этому договору. Стоимость такого страхования — 1,5–2% от суммы займа, а в случае отказа от страховки банк либо откажет в кредите, либо ставка станет значительно выше рыночной. При этом, если будет осуществляться полное досрочное погашение, заёмщик обязан уведомить и банк, и страховую компанию заранее, после этого в банке провести перерасчёт, погасить кредит и получить документы, необходимые для снятия обременения (потребуется ещё отвезти справку в ГИБДД), а в страховой компании получить согласование на выплату уплаченной страховой премии за вычетом той её части, которая пропорциональна истекшему периоду страхования, если не произошло страхового случая.

Как правило, страховщики возвращают не более 30–40%, но в ряде случаев ссылаются на невозможность немедленного возврата, так как коллективный договор, к которому присоединился заёмщик, действует, а значит, все его участники должны исполнять обязательства до истечения срока. В зависимости от марки и модели автомашины стоимость "страхового пакета" может быть и 200, и 400 тысяч рублей, а максимальные скидки в автосалонах на машину в кредит — примерно 50 тысяч, максимум 100 тысяч рублей.

То есть автосалон получает доход от продажи плюс агентское вознаграждение от банка и страховой компании, банк получает доход в виде процентов плюс от оборота средств, страховая компания — доход от продажи своих полисов плюс от оборота средств, размещённых на счетах в дружественных банках. А оплачивает всё это заёмщик, который решил приобрести "авто со скидкой".

Выгодный кредит, выгодный обмен, предложение "только до завтра" и прочие маркетинговые приёмы уже не один год помогают дилерам зарабатывать на клиентах огромные деньги. Простая схема легального обмана клиентов работает как часы и в чём-то напоминает казино: посетитель дилерского центра почти всегда остаётся без денег.

" height="1423" />

" height="1423" />

Фото © Kinopoisk / "Волк с Уолл-стрит"

"Выгодное предложение" у автодилера всегда выглядит примерно одинаково. Как правило, единое условие для всех спецпредложений — сверхвыгодная ставка по кредиту. Именно на такие условия чаще всего обращают внимание потенциальные покупатели, пока смотрят рекламу в Интернете. Правда, нужно помнить, что единственная цель автодилера и банка — заработать деньги, никто в трезвом уме и здравой памяти не станет продавать машину себе в убыток. Всё начинается с низкой ставки по кредиту, например 1–2% годовых. При текущих (средних) 9% по России — вполне выгодное предложение. Только на самом деле ни один банк автокредиты под настолько низкий процент не даёт. Почему? Потому что бонусы для банкиров важнее, чем благополучие клиентов.

Фото © ТАСС / Коньков Сергей

Всё начинается как лёгкое уточнение условий. Первое, что менеджеры предложат сделать, — это сдать машину в trade-in прямо при дворе, то есть при официальном дилере. Только рассчитывать на особенную щедрость не стоит. Машину с высокой долей вероятности оценят по низу рынка или рядом с ним. Главная цель — заработать не только на новой машине, но и на перепродаже старой. При этом департамент может разыграть настоящий спектакль на пару с "продажниками" отдела новых автомобилей. Последние тоже будут убеждать, что низкая цена для автомобиля на вторичном рынке — это нормально и что в случае отказа от этой процедуры есть шанс не получить новый автомобиль. Формально такое поведение — не за гранью закона, но и честным его назвать нельзя.

Автокредит с господдержкой. Кому положен и как его получить

Когда клиент соглашается на покупку, отдел кредитования начинает собственный танец с бубном. Главная мысль всех "выгодных" предложений в следующем: кредитование под 2% годовых НЕ ЯВЛЯЕТСЯ ПУБЛИЧНОЙ ОФЕРТОЙ. Это значит, что автосалон ничего не предлагает официально и написанная для Интернета реклама не может быть основанием для выгодной покупки. В автосалоне, само собой, клиенту будут рассказывать, что шанс взять машину под выгодный процент от "домашнего" банка (чаще всего он носит название бренда) есть, нужно только выполнить пару условий. А потом ещё пару. А потом ещё.

Фото © ТАСС / Коньков Сергей

Любой менеджер, отправляющий заявку на кредит в банк, рассчитывает на её одобрение. Но в службе безопасности банка сидят не дураки — в кредитных учреждениях привыкли страховаться на случай возможных проблем с заёмщиком. Правда, страхуются всегда за счёт клиентов — и ровно в этот момент в сверхвыгодном (для клиента) кредитном договоре начинают появляться дополнительные пункты. Как правило, базовый продукт, который включают в договор, — страхование жизни. Нужно это для того, чтобы в случае смерти заёмщика банк мог получить деньги не у покупателя автомобиля, а у страховой компании. Дальше — хуже. Купить новый автомобиль в кредит, особенно если речь идёт о дорогих моделях, без каско почти нереально.

Но нужно быть готовым к тому, что придётся потерять в деньгах, — делать скидку просто за красивые глаза никто не станет. Менеджеры по страхованию знают, что для соблюдения кредита клиент подпишет любые документы, поэтому щедро "накидывают" на стоимость каско ещё 5–10%. Отказаться от такого подхода можно, правда, нужно быть готовым, что автомобиль по выгодным условиям просто не станут продавать.

Сколько платят на самом деле?

Но даже после всех кругов финансово-страхового ада клиента может ждать разочарование. Дополнительное оборудование, тонировка, сигнализация и всё остальное тоже включаются в итоговую стоимость. Уже известно, что продажа и установка аксессуаров и вообще любых "допов" на новые автомобили стоит на треть, а в отдельных случаях на 50% дороже обычной рыночной цены. Почему? Потому что все хотят заработать. Правда, оплачивать всё это удовольствие будет только клиент — итоговая стоимость автомобиля может увеличиться на 150–500 тыс. рублей, а вместе с ней (сюрприз) увеличится и стоимость кредита.

Фото © ТАСС / Коньков Сергей

Если отказаться, то автосалон и банк, конечно, пересчитают стоимость автомобиля, но меньше она не станет точно.

Страховой брокер Никита Воронов рассказал, что предоставление выгодных условий банк и автосалон рассматривают, исходя из ряда условий. Если они соблюдаются, то никакого подвоха ждать не стоит.

Прежде всего нужно сознавать, что банк и страховая компания предоставляют клиенту возможность для взаимовыгодного сотрудничества. Все условия для этого указываются в договорах. Если клиента не устраивает один из пунктов или договор целиком, он имеет полное право пользоваться другими продуктами

Разумеется, страховщики и банки никогда прямо не скажут, что их цель — заработать на покупке автомобиля без последствий. Они зафиксируют это в бумагах. Так, в ряде автосалонов Москвы и ближайшего Подмосковья с 2017 по 2019 год отмечались случаи, когда отказ от страхования жизни и других дополнительных продуктов, например "расширенных" полисов каско (которые отличаются всего-то одним-двумя пунктами от обычных), влиял на сделку и клиент в конечном счёте отказывался от покупки автомобиля вообще. Суть таких уловок в том, что даже самая низкая ставка по кредиту увеличится в любом случае — за дополнительный сервис, сбор и нашествие инопланетян по договору будет платить клиент, а все проценты, которые банк на пару с автосалоном планирует заработать, ровно и аккуратно "размажут" на весь срок кредитования.

Другой распространённый манёвр, с помощью которого автодилеры вытягивают деньги из клиентов, — навязывание услуг сторонних сервисов, без которых продать автомобиль становится решительно невозможно. Наилучший пример — установка спутниковой сигнализации, если речь идёт о покупке автомобиля стоимостью больше 4 млн рублей. Такие автомобили могут быть как "в возрасте" (например, покупка автомобиля 2018 года в 2020 году), так и с дополнительным сервисом уже от оператора охранных услуг. И сколько будет стоить такое "добро" в итоге, сложно сказать. Автоюрист Антон Санников отметил, что стоимость автомобиля в отдельных случаях вырастала вдвое.

Простой подсчёт показывает, что за пять лет в среднем 35–40% клиент платит только по кредиту. Если "попасть" на выгодное предложение, как его сами автодилеры называют, то можно и 100% доплатить. Всё зависит от наглости продавцов и от внимательности покупателя

И хотя скрытые платежи теперь всё сложнее замаскировать в договоре (законом это делать запрещено, и крупные дилеры, как и крупные банки, не рискуют играть втёмную), дилеры берут своё другими путями.

Чтобы обезопасить себя от навязывания услуг, юристы советуют не покупать автомобиль в одиночку: неопытного клиента менеджеры сразу берут в оборот и пытаются давить психологически, пусть их действия и не подпадают под УК РФ. Хотя многие из условий, которые дилеры вносят в договор, грубо противоречат закону "О защите прав потребителей", после того как клиент ставит свой "автограф" на документах, бюрократический механизм крайне тяжело открутить назад. Только через суд и за дополнительные деньги.

Автор статьи

Читайте также: