Что такое транш по кредиту в совкомбанке

Обновлено: 26.07.2024

Кредиты для малого бизнеса в Совкомбанке доступны в 3-х вариантах: Суперплюс, под залог авто, под залог имущества. Также можно добавить в этот список кредитную карту, но она имеет ограниченный лимит, не более 500 000 рублей и имеет специфические особенности.

Давайте рассмотрим их подробнее:

- «Супер-плюс». Выдача денежных средств осуществляется наличными под процентную ставку, которая стартует с 19% годовых. Верхняя граница займа внушительная – 1 млн рублей.

- Кредит под залог собственного автомобиля . Подойдет ИП – владельцам автотранспорта. Максимальный размер кредита составляет 1 млн рублей. Реальная сумма, на которую может претендовать соискатель, будет напрямую зависеть от оценки транспортного средства. Стоит отметить, что процент за пользование заемными средствами незначительный – 17–19% годовых, поскольку Совкомбанк, благодаря кредитному обеспечению, минимизирует риски невозврата ссуды.

- Кредит под залог недвижимого имущества . Этот вариант кредита, учитывая рыночную стоимость объекта, предложенного индивидуальным предпринимателем в качестве кредитного обеспечения, располагает существенной суммой – до 30 млн рублей. Ставка по кредиту радует своим низким процентом – 18,9%.

Также, как мы сказали ранее, сюда относится кредитная карта:

Супер-плюс

Условия:

- Заем: 200 тыс. – 1 млн. рублей;

- Длительность погашения: 1, 2, 3 или 5 лет;

- Процентная ставка 18,9%. При использовании менее 80% от предоставленного кредита, происходит увеличение до 22,9%.

Кредит на бизнес с нуля или на развитие оформляется на гражданина РФ, возрастом 20-85 лет, с постоянной регистрацией. Если он передает в Совкомбанк сведения об уровне официального дохода, предусмотрено понижение ставки на 0,5%. Таковыми могут выступать НДФЛ-3, декларация или выписка со счета.

Также допустимо подключить услугу Гарантированная ставка . Она подразумевает перерасчет процентов по кредиту после окончания выплат по 14,9%, а разница, переплаченная заемщиком, возвращается на его счет.

Чтобы применить ГС, необходимо соблюдать ряд правил:

- Оплатить стоимость услуги: 3,9% от размера ссуды.

- Предоставить информацию о доходах.

- Подписать договор коллективной финансовой защиты.

- Совершать выплаты без просрочек.

Вот тарифы по Супер-плюс подробнее:

Под залог автомобиля

При наличии в собственности транспортного средства, его можно оформить в залог, чтобы получить кредит для бизнеса в Совкомбанк на более выгодных условиях:

- Сумма : 50 тыс. – 1 млн. рублей;

- Время возврата долга: 1-5 лет;

- Проценты по кредиту: 17% (19% при неиспользовании запрошенного кредита более чем на 80%). Тарифы указаны для нового ТС;

- Возможно подключение опции ГС и присоединение к страховому полису (по желанию).

В качестве залогового автотранспорта подойдет любое, отвечающее таким требованиям:

- Автомобиль должен быть техническим исправным.

- Возраст не должен превышать 19 лет на дату заключения соглашения.

- Не должен быть обременен (находиться в залоге, приобретаться за средства автокредита).

- Должен находиться в личной собственности заемщика.

На автомобиль необходимо предоставить документы:

- свидетельство о регистрации;

- техпаспорт;

- ОСАГО.

Супруг(а) заемщика должен предоставить согласие.

Под залог имущества

- процентная ставка – от 18,9%;

- сумма – от 200 тыс. (или не менее 10 % от оценочной стоимости недвижимости, оформляемой в залог) до 30 млн рублей;

- срок – от 60 до 120 месяцев.

В качестве залогового объекта используются:

- квартира или комната в многоквартирном жилом доме;

- частный дом (иное жилое строение) с земельным участком;

- нежилое строение с земельным участком;

- нежилое строение без земельного участка.

Здание не должно находиться в аварийном состоянии, быть объектом под снос и т.д. Также оно не должно выступать объектом любого договора (дарственные, преддоговоры, т.д.).

Прием заявки на выдачу ссуды для малого бизнеса в Совкомбанк происходит с предъявлением паспорта, СНИЛС и бумаг, подтверждающих прибыль. Для ИП и участников малого бизнеса таковыми могут выступать:

- НДФЛ-3;

- декларация по единому налогу, по упрощенной системе;

- выписка по расчетному счету.

На недвижимость потребуется полный перечень бумаг:

- подтверждающие право на владение;

- регистрационное свидетельство;

- информация о прописанных жильцах (ЕЖД, Домовая книга).

От супруги(а) потребуется заверенное у нотариуса согласие на оформление недвижимости в качестве обеспечения по кредиту.

Документы для получения кредитования

Чтобы получить денежные средства на развитие бизнеса либо на открытие его с нуля, нужно будет собрать следующие бумаги:

- паспорт;

- любой документ из перечисленных: военный билет, СНИЛС, водительское удостоверение;

- бланк 2 НДФЛ /справка по форме банковской организации.

Если оформляется заем для организации, либо для среднего бизнеса, то предоставьте в банк:

- справку по форме 3 НФДЛ;

- выписку по РС, либо по кассе — за последние полгода.

По кредиту под залог авто:

- паспорт ТС;

- полис ОСАГО;

- письменное согласие супруги/супруга.

По кредиту под залог недвижимости:

- документ, который подтвердит, что вы собственник указанного объекта недвижимости;

- выписка из домой книги;

- согласие супруги/супруга;

- декларация по уплаченным налогам за указанный банковской организацией период.

Созаемщику нужно предоставить:

- свой паспорт;

- в качестве дополнительного документа — СНИЛС;

- справка 2-НДФЛ за предыдущие 6 месяцев (в оригинале).

- паспорт;

- бланк 2-НДФЛ за последние полгода (в оригинале);

- СНИЛС.

Требования к заемщику

Получить кредит наличными для ИП в Совкомбанке могут лица:

- являющиеся гражданами РФ;

- в возрасте от 20 до 85 лет (на момент внесения последнего платежа);

- с постоянной регистрацией на территории страны в течение последних четырех месяцев;

- проживающие не дальше 70 км от ближайшего отделения банка-кредитора;

- имеющие стаж работы на последнем рабочем месте не менее четырех месяцев;

- при наличии домашнего или рабочего телефона.

Как и где подается заявка

Внешне будет такая вот форма:

Все остальное вам расскажет менеджер по телефону после получения вашей заявки.

Дополнительный вариант

Если вы – «мелкий» ИП, который только желает начать свою деятельность, вам будут предложены следующие продукты серии «Овердрафт»:

Особенности:

- транш предоставляется максимум – на 30 дней;

- максимальная сумма – 120 тыс. рублей;

- заявка рассматривается всего за один день;

- отсутствует комиссия за открытие линии овердрафта;

- банк изымает проценты только за фактическое количество дней пользования кредитом.

Для бизнесменов, которые уже имеют устойчивые обороты, можно открыть линию на сумму в 3 млн рублей, воспользовавшись пакетом овердрафта «Оптимальный».

Гасить кредит предпринимателю можно различными способами:

- Интернет-банк.

- Перевод через отделения Почты РФ.

- Внесение наличных через терминалы оплаты и банкоматы.

- Перечисления на счет Совкомбанка через кассы любых банков России.

Вы можете не опасаться «подводных камней» в договоре. Однако отнестись к заключению сделки в любом случае стоит крайне ответственно.

Карта рассрочки. Условия, тарифы, в чем подвох, отзывы. Подробнее

- Как проверить баланс карты «Халва»?

- Облигации

- Пролонгация вклада и другие вопросы

- Банки-Партнеры

- Халва «Халяль»

- Гарантия минимальной ставки

- Личный кабинет карты «Халва»

- Магазины-партнеры карты рассрочки Халва

- Халва — карта рассрочки от Совкомбанк

- Проверка баланса карты Совкомбанка

- Мобильное приложение «Халва»

- Телефон горячей линии

- Потребительский кредит в 2022 году

- Кредитные карты Совкомбанка

- Филиалы, офисы, отделения Совкомбанка (Санкт-Петербург)

- Филиалы, офисы, отделения Совкомбанка (Москва)

- Банкоматы Совкомбанка

- Кредит для пенсионеров в 2022 году «Пенсионный Плюс»

- Кредит наличными

- Дебетовые карты в Совкомбанк

- Стопдолг

- Автокредит в Совкомбанке

- Кредит без справок и поручителей

- Кредит под залог недвижимости

- Просрочка по кредиту

- Овердрафт в Совкомбанк

- Программа «Кредитный доктор» от Совкомбанк

- Ипотека в Совкомбанк в 2022 году

- Кредит под залог авто

- Вклады в Совкомбанк в 2022 году

- Премиальная кредитная карта «Золотая карта»

- Как погасить (оплатить) кредит в Совкомбанке?

Москва

Санкт-Петербург

Екатеринбург

Новосибирск

Ростов-на-Дону

Самара

Омск

Челябинск

Казань

Нижний Новгород

Уфа

Пермь

Волгоград

Красноярск

Воронеж

Саратов

Краснодар

Тольятти

Барнаул

Ижевск

Ульяновск

Владивосток

Ярославль

Иркутск

Тюмень

Махачкала

Хабаровск

Оренбург

Новокузнецк

Кемерово

Рязань

Томск

Астрахань

Пенза

Набережные Челны

Липецк

Тула

Чебоксары

Калининград

Брянск

Курск

Иваново

Магнитогорск

Улан-Удэ

Тверь

Ставрополь

Симферополь

Нижний Тагил

Белгород

Архангельск

Владимир

Севастополь

Сочи

Смоленск

Калуга

Владикавказ

Мурманск

Сургут

Вологда

Саранск

Тамбов

Таганрог

Нижневартовск

Йошкар-Ола

Братск

Новороссийск

Орск

Сыктывкар

Нижнекамск

Ангарск

Старый Оскол

Великий Новгород

Балашиха

Химки

Временные трудности с оплатой кредита в результате снижения дохода и ухудшения финансового положений можно решить, воспользовавшись программой реструктуризации долга от «Совкомбанка».

Реструктуризация долга по кредиту

Реструктуризация долга возможна в случае:

- значительного снижения уровня официального дохода;

- призыва в армию, ухода в декретный отпуск или отпуск по уходу за ребенком;

- утраты трудоспособности (полной или частичной) в виде физической травмы или заболевания.

Необходимо документальное подтверждение причин, не позволяющих заемщику выполнять кредитные обязательства в полном объеме.

Варианты реструктуризации

«Совкомбанк» предлагает рефинансирование кредита под залог недвижимости. Рефинансируйте кредиты на любые цели сторонних банков, выданные под залог имеющейся недвижимости! Рефинансирование кредита на любые цели, выданного под залог недвижимости следующих видов:

- квартира;

- комната;

- таунхаус;

- апартаменты;

- жилой дом;

- нежилое помещение.

Рефинансируйте кредит на потребительские цели, автокредит, лимит по кредитной карте, ипотеку.

Как реструктуризировать задолженность

Воспользоваться услугой очень просто:

- Подайте заявку и документы в офис «Совкомбанка»;

- Дождитесь результата рассмотрения документов в течение 10 дней с момента их подачи;

- Подпишите документы, если программа реструктуризации одобрена.

Как это работает

1. Заполните онлайн заявку

2. Дождитесь одобрения

3. Заберите деньги

Заполните через Госуслуги

Это надежно и безопасно

- Войдите в Госуслуги и дайте разрешение на доступ к данным

- Заявка заполнится автоматически, не потребуется никаких справок

- Вероятность одобрения повысится +30%

- Перед выдачей кредита мы дополнительно позвоним вам

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

С выходом на пенсию жизнь только начинается!

Кредит наличными по 2 документам!

Серьезные суммы для тех, кто уверен в своих силах!

Машина вас выручит: получите деньги и оставайтесь за рулем! Залог – лишь индикатор серьезности ваших намерений.

Кредит, с которым действительно просто!

С деньгами и крышей над головой: от 200 000 до 30 000 000 рублей под залог недвижимого имущества.

«Кредит без справок и поручителей»

Легко и быстро оформить и получить деньги!

Для звонков по России (бесплатно)

© 2004- 2022 , ПАО «Совкомбанк»

Все права защищены

Генеральная лицензия Банка России №963 от 5 декабря 2014 г.

Для звонков по России (бесплатно)

Кредит под залог недвижимости Выгодный. Срок: 36-180 мес. Сумма до 30 млн руб. Ставка - 9,9%. Надбавка к процентной ставке за неоформление/непродление Финансовой защиты: +2,75 %. Полная стоимость кредита: 18,878% - 25,829%. Документы: паспорт, второй документ, док-ты подтверждающие доход, свидетельство о гос. регистрации права, документ-основание из свидетельства. Дополнительные условия: 1) максимальная сумма кредита — не более 70% от стоимости передаваемой в залог недвижимости для квартир; не более 60% — иной объект залога 2) наличие имущественного страхования недвижимого имущества.

ПАО «Совкомбанк». Генеральная лицензия ЦБ РФ №963. г. Кострома, пр. Текстильщиков, д. 46. г. Москва, Краснопресненская наб., д.14, стр.1. На правах рекламы

Если вы хотите погасить кредит в банке досрочно, то сначала прочитайте нашу статью: это поможет вам избежать негативных последствий.

Как выгодно погасить кредит досрочно

Выплатить банку долг раньше срока стремятся многие заемщики. Главная причина заключается в том, что это помогает избежать переплаты и снижает нагрузку на семейный бюджет.

Процесс досрочного погашения можно поделить на этапы:

- Проанализируйте свой портфель задолженностей.

- Внимательно изучите документы по кредитам.

- При внесении долга выберите назначение платежа:

- полное досрочное погашение,

- частичное погашение в пользу сокращения срока кредитования,

- частичное погашение в пользу снижения ежемесячного платежа.

- Внесите оплату.

- Получите подтверждающие документы.

В среднем, багаж финансовой нагрузки семьи насчитывает 3 займа:

- на приобретение техники ~ 150 000 рублей;

- автокредит от 500 000 рублей;

- ипотека ~ 4 000 000 рублей.

До выбора займа для погашения ответьте на три вопроса:

- Какую сумму вы готовы внести?

- Как долго оплачивается кредит на настоящий момент?

- Есть ли другие финансовые цели, выгода по которым будет выше, чем от выплаты по займу?

Совет от банка:

Для погашения лучше выбрать тот долг, по отношению к которому вносимая сумма будет больше. Этот способ поможет получить большую экономическую выгоду и снизить ежемесячную финансовую нагрузку.

Планируя досрочное или частично досрочное погашение займа, помните, что нельзя переводить деньги в счет погашения со счетов ИП и юридических лиц, даже если счет этого ИП ваш, или в этой компании вы — генеральный директор.

Когда банк фиксирует поступление на счет физлица больших сумм со счетов ИП или ООО, он немедленно блокирует средства согласно закону 115-ФЗ о противодействии легализации (отмыванию) доходов. Все переводы средств в счет погашения допускаются только с банковских счетов физических лиц.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до 5 лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Анализ кредитного соглашения

Прежде чем перечислять деньги на счёт, изучите договор с банком. В первую очередь следует обратить внимание на тип платежа – от этого будет зависеть стратегия погашения.

Разберем на примере:

Ежемесячный платёж:

Ежемесячный платеж:

от 5 028,28 до 2 542,25 руб.

Переплата за весь срок:

Переплата за весь срок:

Тип платежа – аннуитетный.

Ежемесячный платеж одинаковый на протяжении всего срока займа.

Тип платежа – дифференцированный.

Ежемесячный платеж разный, он зависит от размера долга.

Начисление процентов: на остаток долга

В первую очередь Иван выплатит процент за пользование средствами банка, сумма погашения основного долга будет составлять меньшую часть платежа.

Разница заключается в структуре платежа. Сумма, которая идёт в счёт погашения основного долга, у Марии больше, чем у Ивана – 1/60 от 150 000 рублей. Благодаря этому процент к концу периода уменьшается пропорционально телу долга, и переплата по займу Марии будет ниже.

Основной долг выплачивается дольше, переплата из-за этого становится выше, но ежемесячный платеж при этом комфортнее.

Используя дифференцированный платёж, управлять размером переплаты проще, но в начале периода ежемесячные взносы выше, они снижаются только спустя время – это удобно не всем.

Клиенту не всегда дается выбор. В большинстве банков при оформлении потребительского займа или ипотеки устанавливается аннуитетный тип. Дифференцированный предоставляется реже и при соблюдении особых условий, выполнить которые может не каждый.

Совет от банка:

Чтобы определить, по какой схеме вы платите, загляните в график, который выдал вам менеджер при оформлении кредитного договора. Если выплаты в пользу основного долга будут равными это дифференцированный платёж, если наоборот, то аннуитетный.

Порядок досрочной оплаты кредита

Еще один важный шаг предупредить банк о желании погасить долг. Уведомить можно в офисе, с помощью онлайн-чата на сайте или выбрать нужную опцию в мобильном приложении.

Чтобы списание произошло корректно, необходимо сообщить о назначении: списание в счет основного долга для полного погашения, в пользу снижения ежемесячного платежа или сокращения срока кредитования.

В Совкомбанке процесс выглядит так:

- Уведомление банка с указанием типа досрочного погашения.

- Получение рекомендации по дате внесения платежа.

- Внесение средств на счёт.

- Списание денег по назначению.

- Получение справки об отсутствии долговых обязательств.

Как правильно погасить аннуитетный кредит

Правила выплаты долга с аннуитетной системой платежа заключаются в добросовестном ежемесячном выполнении обязательств по установленному графику.

Если вы решили выплатить долг раньше

На этапе изучения документов стоит обратить внимание на пункт о досрочной оплате. Обычно банки прописывают условия, где указывают на порядок действий при полной или частичной выплате по договору.

Например, если срок займа короткий, то досрочное погашение может быть запрещено или доступно только внесение суммы до полной выплаты, а на частичную наложен мораторий.

Совет от банка:

Обратите внимание на требования кредитора, их нарушение может отразиться на вашей кредитной истории или привести не к тому результату, на который вы рассчитывали.

Если препятствий для оплаты раньше срока нет, то порядок действий следующий:

- Сообщите банку о намерении закрыть долг раньше установленного срока.

- Запросите точную сумму для выплаты с учетом процентов, которые будут начислены на момент внесения.

- Уточните рекомендуемую дату зачисления денег.

- Внесите сумму.

- Запросите документы о снятии с вас обязательств.

Совет от банка:

Если вы выплачиваете займ уже более половины срока, полное досрочное погашение не принесет вам экономической выгоды, так как процент банку при аннуитетной схеме платежа выплачивается в самом начале периода.

В таком случае лучше платить согласно графику и воспользоваться полагающимся вознаграждением: в некоторых случаях можно вернуть стоимость страховки, а Совкомбанк, например, вернет всю сумму переплаты.

Как частично погасить кредит

Несмотря на то, что более популярной схемой является аннуитетная, мы разберем все сценарии быстрого погашения займа.

Как повлияет частичное внесение на кредиты Ивана и Марии:

Ежемесячный платеж:

Ежемесячный платеж:

от 5 028,28 до 2 542,25 руб.

Переплата за весь срок:

Переплата за весь срок:

Ежемесячный платёж:

Новый ежемесячный платёж:

3 965,74 - 1 609,51 руб.

Переплата после:

Переплата после:

Изменения:

- При внесении суммы Иван выбрал перерасчёт в пользу уменьшения срока кредитования, так как его основная цель – переплатить как можно меньше.

- Разница в переплатах после внесения в пользу сокращения периода займа – 53 219 рублей.

- Таким образом, ежемесячная нагрузка на бюджет Ивана не поменялась.

Изменения:

- Мария выбрала другую цель – снижение ежемесячного платежа, так как в будущем у нее запланированы большие траты.

- Заемщик позаботился заранее о кредитной нагрузке, которая ожидает её позже.

- Сэкономить на переплате Марии тоже удалось. Выгода составила 25 347 рублей. Меньше, чем у Ивана, так как экономия на процентах не была основной целью.

Основные правила частичного досрочного погашения:

- проверить договор на отсутствие ограничений;

- определиться, в пользу чего будет списана сумма: сокращение срока или платежа;

- связаться с банком и сообщить о намерении погасить часть задолженности;

- получить рекомендации о дате внесения и списания;

- получить перерасчет, согласно выбранным целям.

Совет от банка:

Существует еще один популярный способ частичной выплаты по займам. Некоторые клиенты вносят двойной платеж, который банк автоматически засчитывает в пользу сокращения срока выплат. Иногда это вызывает непонимание со стороны заёмщика, так как его ожидания направлены на снижение ежемесячной нагрузки.

Поэтому стоит обратить внимание менеджера банка, что внесенные деньги направлены на конкретную цель, это касается даже небольших сумм. Если по договору нет ограничений, то средства будут зачтены по назначению.

Что выгоднее: сокращать ежемесячный платеж или срок кредита

Первое при частичном досрочном погашении долга это выбор между:

- перерасчетом в пользу сокращения срока,

- перерасчетом в пользу сокращения суммы платежа.

Если рассуждать с точки зрения экономии, то выгоднее уменьшать количество месяцев, так переплата будет ниже. Иногда в жизни человека возникают финансовые сложности: сокращают на работе, задерживают выплаты, подводит здоровье, тогда лучше внести средства в пользу сокращения суммы ежемесячного платежа, это поможет избежать просрочек, но экономическая выгода будет меньше.

В каких случаях страховая компания выплачивает кредит

На примере наших заемщиков, расскажем, в каких ситуациях страховка поможет сократить ущерб от возможных проблем.

При оформлении займа у Ивана страхование жизни и здоровья было обязательным условием выдачи кредита.

На полученный займ Мария приобрела дачный участок с небольшим строением, поэтому страхование залогового имущества подходило ей больше.

Если не вдаваться в индивидуальные подробности каждого отдельного случая, такой полис позволит переложить обязательства по кредитному договору на страховую компанию в случае:

- возникновения серьезных заболеваний, которые приводят к недееспособности,

- смерти заёмщика.

Страховая компания возьмет на себя финансовые обязательства в том случае, если дачный участок пострадает в результате внешних факторов, не зависящих от Марии: пожара, наводнения и других стихийных бедствий.

В случае со страховыми продуктами нет единого алгоритма, каждый полис индивидуален, часто он трансформируется под потребности конкретного клиента.

Совет от банка:

Вобщей традиции – игнорировать этот финансовый инструмент и прибегать к нему только в крайних ситуациях. Чтобы страховой полис работал, а не был платным приложением, внимательно изучайте предложенные на рынке варианты.

Иногда правильно выбранная страховка может не только сократить ущерб, но и улучшить качество жизни.

Если решите взять новый кредит, то можете воспользоваться калькулятором ниже, и, если все устроит, подать заявку прямо на этой странице.

Гарантия минимальной ставки — это подключаемая платная услуга для клиентов Совкомбанка, которые ходят снизить свою годовую процентную ставку по кредиту.

Зачем она нужна? Изначально банк назначает вам довольно высокую ставку, платить годами которую довольно тяжело и накладно для личного (семейного бюджета). Подключив эту услугу можно будет сделать снижение.

Банк дает возможность понизить ставку до максимально низкой — 10,9% (ограниченно). Также доступны ставки 11,9% и 14,9%.

Особые условия, которые вам не понравятся

Однако у услуги есть и минусы:

- Первый минус — услуга платная . И чем ниже годовую ставку вы хотите получить, тем дороже это вам обойдется.

Тариф на подключение такой:

- 10,9%* с комиссией 6,9% от первоначальной стоимости кредита

- 11,9% с комиссией 6,9% от первоначальной стоимости кредита

- 14,9% с комиссией 3,9% от первоначальной стоимости кредита.

* Кстати, ставка 10,9% возможна только для одного типа кредита — «Автолюбителям» (автокредит). Для всех остальных — реально возможная минимальная ставка будет 11,9%.

- Второй минус — подключение возможно только для тех клиентов, кто не допускает просрочки, образования задолженности . Также невозможно ей воспользоваться при досрочном погашении.

- Третий минус — срок кредита должен быть минимум 1 год, причем должна быть оформлена платная Страховка . Если вы отказались от страховки, которая стоит приличных денег, то низкой ставки вам не видать. Совкомбанк называет обычную страховку жизни и здоровья умным словом — Программа финансовой защиты.

Четвертый минус — пересчет по сниженной ставке и возврат денег вернется вам на счет лишь в конце срока действия кредита при его полном погашении. То есть понимаете, да? Все равно вы будете платить весь срок по полной, лишь в конце , когда вы как вол вытянули все эти большие проценты (которые могут быть и 20, и 30% годовых), вам сделают перерасчет. А весь период кредита банк будет на вас зарабатывать по-жесткому.

Выполните требования — иначе не подключим

Ниже выдержка, что вы должны соблюдать, в надежде увидеть услугу «Гарантия минимальной ставки»:

К каким кредитам можно подключить услугу

Практически ко всем выдаваемым в банке кредитам:

- Стандартный плюс

- Пенсионный плюс

- Экспресс плюс

- Супер плюс

- Под залог АВТО

- АВТОКРЕД Из рук в руки

- Денежный кредит под залог НЕДВИЖИМОСТИ Альтернатива

- Автолюбителям

Выводы

Услуга крайне неоднозначная , банк делает все, чтобы вы сидели на завышенной процентной ставке весь период, нельзя даже раз оступиться (допустить просрочку или задолженность хоть на один день), обязательно подключить платную страховку (от которой во всех банках люди пытаются отказаться!) — иначе низкой ставки вам не видать.

Это что — введение в заблуждение или псевдо-игра в наивность, подправленная хитростью? Напишите, что вы думаете, в комментариях.

Карта рассрочки. Условия, тарифы, в чем подвох, отзывы. Подробнее

- Как проверить баланс карты «Халва»?

- Облигации

- Пролонгация вклада и другие вопросы

- Банки-Партнеры

- Халва «Халяль»

- Гарантия минимальной ставки

- Личный кабинет карты «Халва»

- Магазины-партнеры карты рассрочки Халва

- Халва — карта рассрочки от Совкомбанк

- Проверка баланса карты Совкомбанка

- Мобильное приложение «Халва»

- Телефон горячей линии

- Потребительский кредит в 2022 году

- Кредитные карты Совкомбанка

- Филиалы, офисы, отделения Совкомбанка (Санкт-Петербург)

- Филиалы, офисы, отделения Совкомбанка (Москва)

- Банкоматы Совкомбанка

- Кредит для пенсионеров в 2022 году «Пенсионный Плюс»

- Кредит наличными

- Дебетовые карты в Совкомбанк

- Стопдолг

- Автокредит в Совкомбанке

- Кредит без справок и поручителей

- Кредит под залог недвижимости

- Просрочка по кредиту

- Овердрафт в Совкомбанк

- Программа «Кредитный доктор» от Совкомбанк

- Ипотека в Совкомбанк в 2022 году

- Кредит под залог авто

- Вклады в Совкомбанк в 2022 году

- Премиальная кредитная карта «Золотая карта»

- Как погасить (оплатить) кредит в Совкомбанке?

Москва

Санкт-Петербург

Екатеринбург

Новосибирск

Ростов-на-Дону

Самара

Омск

Челябинск

Казань

Нижний Новгород

Уфа

Пермь

Волгоград

Красноярск

Воронеж

Саратов

Краснодар

Тольятти

Барнаул

Ижевск

Ульяновск

Владивосток

Ярославль

Иркутск

Тюмень

Махачкала

Хабаровск

Оренбург

Новокузнецк

Кемерово

Рязань

Томск

Астрахань

Пенза

Набережные Челны

Липецк

Тула

Чебоксары

Калининград

Брянск

Курск

Иваново

Магнитогорск

Улан-Удэ

Тверь

Ставрополь

Симферополь

Нижний Тагил

Белгород

Архангельск

Владимир

Севастополь

Сочи

Смоленск

Калуга

Владикавказ

Мурманск

Сургут

Вологда

Саранск

Тамбов

Таганрог

Нижневартовск

Йошкар-Ола

Братск

Новороссийск

Орск

Сыктывкар

Нижнекамск

Ангарск

Старый Оскол

Великий Новгород

Балашиха

Химки

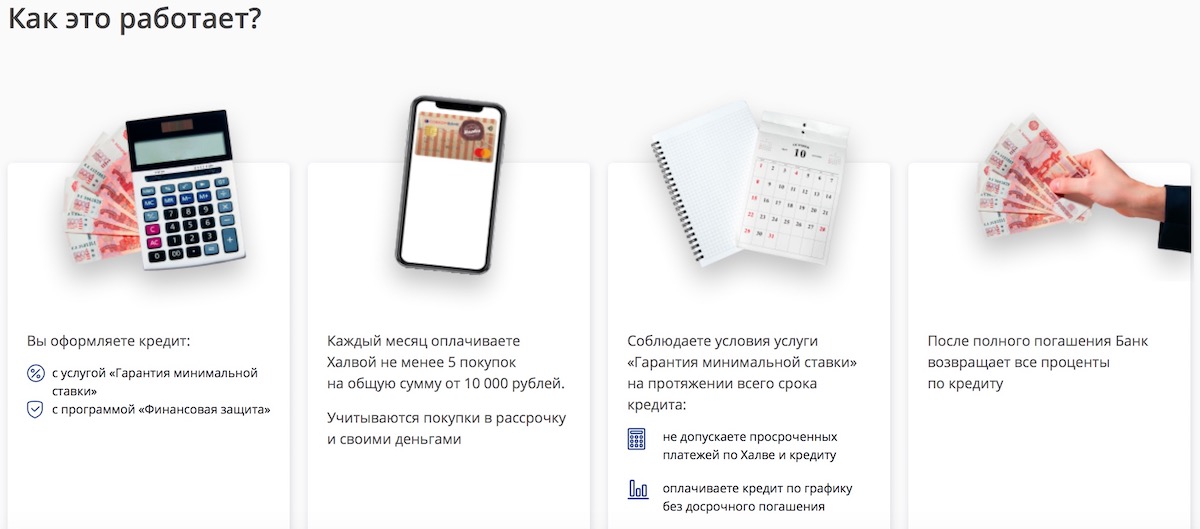

Сейчас по ТВ и в Интернете активно идёт реклама необычной акции от “Совкомбанка” – кредит под 0% годовых для держателей карты “Халва”. Рекламе хочется верить – всё-таки “продвигает” новое предложение не кто-нибудь, а популярный актёр и просто хороший человек Сергей Безруков. Но мы-то знаем – доверять без оглядки в наше время нельзя никому. Так что – давайте проверять “Совком” и его кредит под 0% на “подвохи”…

Переходим на страницу акции. Сейчас она выглядит вот так:

Надо отдать должное банкирам – “Совкомбанк” не льёт маркетинговую воду, а сразу переходит к делу.

Итак! Давайте посмотрим на

Условия акции:

Для тех, кто читает эту страницу со смартфона, продублируем текстом:

- Оформить кредит, а к нему подключить услуги “Гарантия минимальной ставки” и “Финансовая защита“;

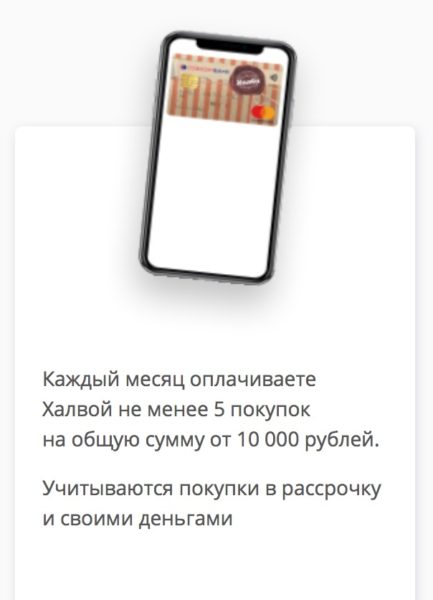

- Оформить карту “Халва” и выполнять правило по начислению кэшбэка: каждый отчетный период совершать по ней более 5 покупок на общую сумму от 10 000 рублей.

- Не допускать просрочек – как по кредиту, так и по кредитному лимиту “Халвы”. Также нельзя досрочно гасить кредит.

Если все условия выполнены – после того, как займ будет погашен, “Совкомбанк” вернёт проценты про кредиту.

Пример расчета – сколько можно будет сэкономить

“Так в чём же подвох”?

Подвох №1 – услуги “Гарантия минимальной ставки” и “Финансовая защита”

Услуга “Гарантия минимальной ставки платная – за неё придется отдать 3,9% от суммы кредита, как гласит поясняющий текст на одной из страниц “Совкомбанка”. Причем отдать их надо сразу, а отказаться от услуги нельзя – иначе вы сразу “вылетаете” из акции.

А что за “Финансовая защита”? За красивым названием скрывается… обычная банковская страховка! Она стоит от 6 до 15% от суммы кредита. Отказаться от неё тоже нельзя. Справедливости ради – наверное, и не стоит, т.к. страховка покроет кредит, если, не дай Бог, появятся проблемы с работой, здоровьем и т.п.

Но – из песни слов не выкинешь. За счет этих двух услуг кредит окажется дороже, чем в других банках, и платёж будет немного больше.

“Ну и что? Отказываться от страховки страшно, эти 3,9% – ладно, черт с ними. Да и всё равно же вернут проценты”

Конечно! Но только если не поддаться на этот и другие подвохи:

Подвох №2 – правило “5 х 10 000”

“Совкомбанк” потребует, чтобы вы оформили карту “Халва” и соблюдали её условия по кэшбэку:

- делали как минимум 5 покупок по карте “Халва”…

- …на общую сумму в 10 000 рублейза расчетный период. К пенсионерам требования мягче – 5 000 рублей.

Что здесь не так?

Ситуаций, в которых вы можете не потратить деньги так, как требует банк – сколько угодно. Уехали в деревню, заболели и лежите пластом дома / в больнице, отдыхаете за границей, в т.ч. в странах СНГ, где нет партнёров… Или так – сделали 4 покупки на сумму 9 999 рублей :). Не пожалеют, не простят:

Поняли, в чём подвох? Человек оформил кредит по акции и думает: “5 покупок на 10 тысяч надо сделать до 31-го”. А договор он заключил, например, 15-го. Если не знать про расчетный период, то в первый месяц у него всё будет нормально, а во второй – сразу “красная карточка”. И прощайте, проценты по кредиту!

Подвох №3 – Платить “от и до”

В рамках акции “Всё под 0!” “Совком” запрещает и просрочки, и досрочное погашение кредита.

С просрочкой понятно – не будет же банк и от процентов отказываться, и неплатежи терпеть :).

А вот запрет на досрочное погашение – это уже из разряда “маленьких хитростей”. Банк явно надеется, что заемщик рано или поздно где-то оступится и нарушит правила. И прощайте… ну, дальше вы знаете )).

Подвох №4 – Требования к клиенту

Еще один – правда, небольшой – подвох заключается в требованиях к клиенту от “Совкомбанка”:

- Возраст клиента – от 20 до 85 лет;

- Сумма кредита – на сайте почему-то указано от 200 000, но в поддержке мне рассказали, что 0% предложат и для гораздо более скромных сумм;

- Срок кредита – от 6 месяцев;

- Стаж – от 4 мес.

- Доход – от 12 000 рублей для Москвы и от 8 000 для регионов;

Полезный совет: шанс на одобрение кредит возрастает, если возраст потенциального заемщика – от 45 лет.

Документов много не понадобится: паспорт и ещё один документ, удостоверяющая личность (права, загранпаспорт и т.п.).

Как снизить ставку? Если принести справку 2-НДФЛ или справку по форме банка, ставку по кредиту – т.е. те проценты, которые вернут – снизят до минимума – будет не 17,9%, а 17,4%. Правда, тут тоже будет условие: в течение первых 25 дней нужно будет потратить по безналу как минимум 80% от суммы кредита. Ну, это-то мы сможем )).

Отзывы о кредите под 0% от “Совкомбанка”

Что ж – проценты под кредиту и правда возвращают:

Правда, не всегда вовремя:

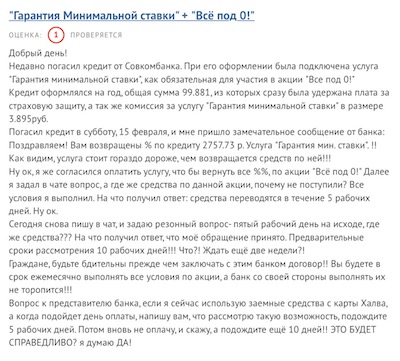

Один из отзывов о кредите под 0! от “Совкомбанка” неожиданно выявил ещё один, уже 5-й по счету подвох – навязывание платной кредитной карты:

Отзыв о кредите под 0% от “Совкомбанка”

Заключение

… Как говорится, “предупреждён – значит вооружён”. Теперь вы знаете всё о подвохах по кредиту под 0% от “Совкомбанка” и чётко представляете себе возможные риски.

Брать или не брать?

Есть 2 варианта:

А). Если не понравились условия – тогда поищите кредит получше через мастер подбора кредитов “Банки.Ру”. Спойлер: там вам подберут что-нибудь в районе 13-17 процентов и без кучи условий , как у “Совкомбанка”.

Б). Если условия устраивают, и деньги очень нужны – берите. Нет, правда -даже с учетом всех минусов ни один другой банк не предложит вам вернуть проценты по кредиту.

Статьи на тему:

Полезный совет: заявку и на кредит, и на “Халву” лучше оформить онлайн. Почему? Так вы сразу узнаете решение “Совкомбанка” по обоим продуктам – не надо будет идти в офис и терять уйму времени на ожидание.

Начинайте с “Халвы”, т.к. без неё никакого кредита под 0% не будет 100%:

Автор статьи

Читайте также: