Что значит 19 годовых по кредитной карте

Обновлено: 28.04.2024

Вопрос начисления процентов на кредитную карту является простым и одновременно сложным. Сегодня такие продукты широко распространены, однако часто их владельцы не до конца понимают условия их использования. В статье подробно рассмотрим, как начисляются проценты по кредитной карте.

Механизм начисления процентов по кредиткам

Для начала производится расчет процентов, указанных в кредитном соглашении. Считают их на основании суммы задолженности, а не по предоставленному кредитному лимиту.

События могут развиваться двумя путями:

- Человек оплачивает покупки при помощи кредитной карты. В такой ситуации проценты начнут начисляться только после того, как закончится грейс-период. В настоящее время их предоставляют практически все банковские организации, выдающие кредитный пластик.

- Человек обналичил денежные средства, либо произвел иные расходные операции посредством счета кредитки. В таком случае размер задолженности уже на следующий день будет увеличен на сумму процентов. Лишь в редких случаях банки оставляют клиентам возможность использования беспроцентного периода после снятия наличных средств.

Многое остается непонятным

Нередко после оформления кредитных карт возникают неприятные ситуации. Человеку вроде бы понятен процент, а откуда берутся суммы задолженности – не понятно. А пересчет платежей показывает, что переплата составляет больше заявленной изначально суммы. Как начисляются проценты по кредитной карте в этом случае? Важно помнить о страховке, которую в качестве обязательного элемента приписывают практически по умолчанию ко всем банковским продуктам, предполагающим денежный заем.

Необходимо перед получением кредитки внимательно ознакомиться со всеми пунктами, отраженными в договоре, чтобы подобных сюрпризов не возникло. У клиента всегда имеется право отказа от страхования, если предложенные условия ему не подходят. Если на подобные уступки банковская организация не готова, то можно выбрать другого страховщика, условия которого будут более приемлемыми.

Как начисляются проценты по кредитной карте?

Сначала следует выделить такое понятие, как отчетная дата. Для всех клиентов она индивидуальна, отчетный период начинается именно с нее. Определяют ее тремя путями:

- Первое снятие денег с кредитки.

- Активация карточки клиентом.

- Дата, когда кредитная карта выдана (как правило, она указана на конверте, в котором выдается пин-код).

Банк самостоятельно выбирает, каким подходом пользоваться. В некоторых случаях грейс-период не предусмотрен, либо он уже закончился. В таком случае, кроме использованных денег, клиенту нужно будет выплатить проценты, предусмотренные по договору.

Как бы то ни было, банки устанавливают минимальную сумму ежемесячного платежа. Как правило, она составляет 5 % и выше от имеющейся задолженности. Даже если владелец карты использовал совсем небольшую сумму, ему придется оплатить предусмотренный минимум.

Алгоритм

Теперь подробно разберем алгоритм. Процентную ставку умножают на размер задолженности, имеющейся на отчетную дату. Результат, который получился, делят на количество дней в году, а затем умножают на количество дней займа.

Пример: если потратить 30 тыс. рублей с кредитки, по которой установлена процентная ставка в размере 25 %. Тогда: (30 тыс. рублей * 25 %) / 365 * 30 суток = 616, 44 рубля. Именно столько придется заплатить за использование 30 тыс. рублей на протяжении одного месяца. Как начисляются проценты по кредитным картам на примерах показано ниже.

Порядок расчета эффективных процентных ставок (ЭПС) по кредиткам

В первую очередь следует разобраться с понятием эффективной процентной ставки. Если говорить простыми словами, то таким понятием обозначают процент переплаты за использование кредитных средств. В соответствии с новым банковским законодательством понятие ЭПС было заменено на ПСК (полную стоимость кредита). Регламентируется данное изменение 6 статьей 353-ФЗ, связанным с потребительским кредитованием.

Значением считается не только процент, озвученный банком. Во внимание принимаются еще и сопутствующие платежи, которые известны клиенту еще в момент заключения кредитного соглашения:

- Стоимость обслуживания кредитки.

- Стоимость эмиссии карты.

- Страховка.

- Оплата операций внесения и снятия денежных средств.

- Другие платежи, предусмотренные договором.

Какую сумму владелец карты использует, а также в течение какого периода он погасит задолженность, заранее не известно. Это закреплено в нормативных актах Центробанка.

Правильным расчет эффективной процентной ставки будет, если предположить, что заемщик использовал весь кредитный лимит сразу же. В таком случае график платежей будет состоять из одинаковых ежемесячных сумм.

Такой подход, несомненно, является спорным, и мало кто используют кредитную карту именно так. Как правило, клиент банка пускает ее в ход, если возникает необходимость в использовании дополнительных денег. Причем возникшая задолженность аннулируется уже в скором времени. Наиболее актуален подобный подход со стороны владельца карты, если банк предоставил по своему продукту льготный период.

Согласиться стоит в одном – эффективная процентная ставка, рассчитанная таким способом, не окажется меньше, чем действительная. То есть лучше озвучить сразу наихудший вариант, дороже использование кредита не обойдется.

С учетом грейс-периода

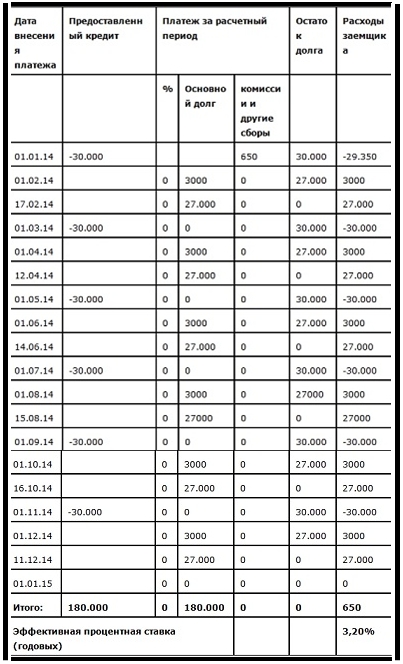

Более близким к истине будет расчет начисленных процентов по кредитке с учетом использования грейс-периода. Если рассматривать пример с картой, имеющей кредитный лимит в 30 тыс. рублей, выпуск которой обошелся в 650 рублей, то выйдет, что ЭПС составит всего 3,2 %. Это при условии, если отсутствует страховка, клиент не снимал деньги наличными, услуги мобильного банка предоставляются бесплатно, а вся задолженность аннулируется в течение беспроцентного периода.

Достаточно недавно на все банки была возложена обязанность сообщать клиенту данные о размере предполагаемых переплат по кредитке или займу. Данную информацию финансовые организации должны указывать на листах совместно с графиком погашения задолженности.

Расчет процентов за обналичивание средств с кредитных карт

Важно выяснить заранее, как начисляются проценты по кредитной карте, если снимать наличные в банкомате. Как правило, банки взимают 5 % от снятой суммы, но иногда процент может быть и выше. Один из главных подводных камней кроется в том, что за снятие наличных также придется заплатить комиссию примерно в 200 рублей (иногда больше). Такая сумма клиентам на первый взгляд кажется незначительной, но если подумать, то дополнительная трата при снятии 1 тыс. рублей составит 20 %. Несомненно, если снимать большие суммы с кредитной карты, то такое значение будет не сильно заметным.

Нередко финансовыми организациями льготные периоды погашения задолженностей не предусматриваются, если клиент с кредитной карты снимал деньги или делал переводы. Если все же необходимость в подобных операциях возникла, то не стоит пользоваться для их проведения первыми попавшимися банкоматами. Рекомендуется поискать устройства самообслуживания того банка, которой выпустил карту, либо финансового учреждения, являющегося ему партнером.

Ясно только одно – обналичивание денежных средств с кредиток для клиентов невыгодно. Таких операций стоит избегать.

Обзор процентных ставок по кредитным картам различных банков

Среди кредитных карт существуют предложения, позволяющие получать бонусы за использование, определенные наборы скидок в разных магазинах, удлиненный беспроцентный период. Чтобы лучше оценить, какие проценты начисляются по разным картам, и разобраться в подобном многообразии, следует рассмотреть продукты, предлагаемые различными финансовыми организациями.

Начисление процентов по кредитной карте «Альфа-банк» происходит следующим образом:

- Банк взимает довольно большую комиссию за обналичивание средств – минимум такая операция обойдется в 500 рублей, если снимать крупные суммы, то заплатить придется от 6,9 %.

- Банк начисляет по своим кредитам в среднем 23,99–38,99 % годовых.

- Выгодно отличается возможностью использования самого длительного (в сравнении с другими банками) грейс-периода, который составляет 100 дней. То есть за первые три месяца банк не будет начислять проценты за использование кредитных средств. Этот банк также предлагает и другие пластиковые кредитные продукты, льготный период по которым составляет 60 дней, что также больше, чем в остальных случаях.

«Тинькофф банк»

Многих интересует вопрос, как начисляются проценты по кредитной карте «Тинькофф банка» :

- Проценты по карте этого банка зависят от того, как клиент ее использует – снимает наличные или расплачивается за покупки. Колеблется этот показатель в пределе 24,9–45,9 % в год.

- За обслуживание в год кредитная организация берет 590 рублей.

- Обналичивание средств обойдется в 290 рублей плюс 2,9 % от снимаемой суммы.

- Грейс-период по продуктам этого банковского учреждения составляет 55 дней и не более.

Кредитки эти популярны и широко распространены, несмотря на то, что банк не имеет офисов, и клиентское обслуживание осуществляется удаленно, посредством интернета.

Несмотря на то, что начисление процентов по кредитной карте «Тинькофф» , как правило, выше, чем у конкурентов, клиенты получают несколько преимуществ:

- Доставка карточки на дом.

- Простота оформления.

- Дешевое обслуживание кредитной карты.

- Широкая сеть партнерских банков.

Начисление в Сбербанке

Теперь рассмотрим, как начисляются проценты по кредитной карте Сбербанка :

- Средний размер процентной ставки по кредиткам Сбербанка составляет 25,9=33,9 %.

- Снятие наличных обойдется минимум в 390 рублей либо 3 %.

Следует отметить, предложения по начислению процентов по кредитной карте Сбербанка для постоянных и привилегированных клиентов не отличаются. Существуют кредитные карточки «Моментум», отличающиеся быстрым оформлением, а также выдачей. Но получить их могут только клиенты банка и исключительно по специальному предложению. Обналичивание средств по такому продукту дешевле – минимум 199 рублей за каждую операцию.

В первую очередь рассчитываются указанные в кредитном договоре проценты. Считаются они, исходя из суммы задолженности, а не всего предоставленного кредитного лимита.

Есть два варианта развития событий:

- Вы оплатили покупки с помощью кредитной карты. В этом случае проценты начисляются только после окончания грейс-периода. На сегодняшний день он есть уже практически у всех вариантов этого банковского продукта.

- Вы сняли наличные денежные средства, или осуществили другие расходные операции со счета кредитной карты. Уже на следующий день ваша задолженность увеличится на размер процентов. Редко когда банк оставляет возможность пользоваться беспроцентным периодом после снятия.

Часто после оформления кредитки возникает неприятная ситуация. Казалось бы, процент известен, суммы понятны. А если пересчитать платежи – переплата оказывается больше. Не стоит забывать о страховке, которая, как обязательный элемент, приписывается практически по умолчанию к банковским продуктам, связанным с займом.

Следует внимательно читать все пункты договора, чтобы не возникало таких сюрпризов. Клиент всегда вправе отказаться от страхования, если его не устраивают предложенные условия. Если финансовая организация не идет на такие уступки, можно выбрать другую страховую компанию.

Как рассчитать проценты по кредитной карте

Для начала необходимо ввести понятие отчетной даты. Она индивидуальна, с нее начинается отчетный период. Определяется тремя путями:

- выдача кредитной карты (обозначена на ПИН – конверте);

- активация карты клиентом;

- первое снятие денежных средств с кредитной карты.

Банк сам выбирает, какой подход использовать. Бывает, что грейс-периода не предусмотрено, или он уже закончен. Тогда, помимо использованных денег, клиенту необходимо оплачивать проценты, предусмотренные договором.

В любом случае, банком устанавливается минимальный размер ежемесячного платежа – 5% от задолженности и выше. Даже если воспользоваться совсем небольшой суммой, придется платить обозначенный минимум.

Расчет процентов по кредитной карте происходит по следующей схеме. Процентная ставка умножается на величину задолженности на отчетную дату. Полученный результат делится на 365 или 366 дней в году, а затем умножается на количество дней кредита. К примеру, истратив 30000 р. по кредитной карте с 25%-ной ставкой, получите:

(30 000*25%)/365*30 дней =616,44 р. Это плата за один месяц пользования суммой в 30000 р.

Расчет эффективной процентной ставки по кредитной карте

Для начала следует определиться, что означает эффективная процентная ставка. Простыми словами это процент переплаты за пользование кредитом. В новом банковском законодательстве это понятие подменило такое определение, как ПСК – полная стоимость кредита (Федеральный закон от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)», статья 6).

Роль играет не только озвученный банком процент. В этот расчет входят еще и сопутствующие платежи, известные на стадии заключения договора:

- Стоимость обслуживания кредитной карты.

- Оплата выпуска кредитки.

- Страховка.

- Плата за внесение – снятие денежных средств.

- Всё остальное, предусмотренное договором.

Заранее неизвестно, какой суммой воспользуется владелец карточки, и за какой период он погасит задолженность. ЦБ РФ обозначил это в нормативных документах.

Правильно считать эффективную процентную ставку, полагая, что заемщик сразу же решил воспользоваться всем кредитным лимитом. При этом график платежей состоит из одинаковых сумм каждый месяц.

Конечно, это спорный подход, и редко кто именно так пользуется кредитной картой. Скорее всего, она идет в ход, когда нужно немного добавить недостающих денежных средств. Образовавшаяся задолженность же в скором времени будет аннулирована. Это особенно актуально, если финансовая организация предлагает льготный беспроцентный период погашения.

Стоит согласиться в одном – рассчитанная таким способом эффективная процентная ставка не сможет оказаться меньше действительной. Ведь лучше сразу представить наихудший вариант – точно не обойдется дороже.

Ближе к истине будет расчет начисления процентов по кредитной карте с использованием льготного периода. Если взять пример с предоставленным лимитом в 30000 р., платой за выпуск «пластика» в 650 рублей, то получится всего 3,2%. Это при условии отсутствия страховки, операций обналичивания и бесплатного мобильного банка.

При этом и погашается вся задолженность в беспроцентный период. Наглядно показаны расчеты в таблице.

С недавнего времени все банки обязаны предоставлять клиенту информацию о размере ожидаемых переплат по кредиту или кредитной карте. Финансовые организации должны указывать ее на листе с графиком погашения задолженности.

Процент за снятие наличных по кредитной карте

Обычно он составляет около 5% от суммы денежных средств и выше. Один из основных «подводных камней» кроется в приписанном рядом минимальном размере комиссии за снятие: в среднем, от 200 рублей и выше. Вроде тоже небольшая сумма, но при снятии 1000 рублей это дополнительные траты в размере уже 20%! Конечно, при снятии наличных по кредитной карте большими суммами эти значения уже не столь заметны.

Часто финансовые организации не предоставляют льготный период погашения задолженности после снятие наличных или денежных переводов. Если возникла необходимость в проведении таких операций, не стоит для этого использовать первый попавшийся банкомат. Лучше поискать поблизости устройства банка, выпустившего кредитную карту или, как минимум, банка-партнера.

Ясным становится одно – операции обналичивания по кредитной карте никакой выгоды не приносят. Любыми способами стоит их избегать.

Проценты по кредитным картам банков. Обзор*

Среди кредиток есть предложения с дополнительными бонусами за пользование, с удлиненным беспроцентным периодом, с определенным набором скидок в выбранных магазинах и многие другие. Чтобы разобраться в таком многообразии и лучше оценить, сколько процентов начисляется, стоит рассмотреть конкретные предложения финансовых организаций.

- выгодно выделяется предложением воспользоваться самым длинным грейс-периодом в 100 дней. То есть до 3 месяцев пользования кредитом без начисления процентов. Есть и кредитные карты данного банка со льготным периодом в 60 дней, что тоже больше широко представленных в большинстве 50 – 55.

- проценты по кредитной карте Альфа-Банка составляют 23,99-38,99% годовых.

- комиссия за снятие в этом банке довольна высокая – минимально 500 рублей, а при крупных суммах – от 6,9%.

- проценты по карте меняются от того, пользоваться ли ею для оплаты покупок или снятия наличных. Колебания происходят в пределах 24,9-45,9% годовых;

- годовое обслуживание обходится всего в 590 рублей;

- за снятие наличных взимается 2,9% от суммы, плюс 290 рублей;

- льготный период составляет исключительно 55 дней.

- широкая сеть банков-партнеров;

- дешевизна кредитки в обслуживании;

- простота оформления;

- доставка карты на дом.

В Сбербанке проценты по кредиткам составляют 25,9-33,9% годовых. За снятие наличных доплатить придется 3% от суммы, но не менее 390 рублей. Условия для VIP-клиентов не отличаются по процентам. Есть кредитная карта Моментум с самым быстрым оформлением и выдачей – но это только для клиентов банка, в виде специального предложения. С ней и обналичивание выходит дешевле – от 199 рублей за операцию.

Лето-банк предлагает кредитную карту «Элемент»:

- 19,9% годовых на оплату покупок и услуг;

- на получение наличных или другие расходные операции по кредитке – 39,9% годовых;

- комиссия за снятие наличных составляет 3%, минимально – 300 рублей;

- льготный период – до двух месяцев.

ВТБ 24 дает возможность воспользоваться своими карточками с разными процентными ставками – 22, 26 и 28% годовых. По «Классической карманной карте ВТБ 24» процент составляют 33%. По всем своим кредиткам финансовая организация устанавливает льготный период в размере 50 дней. За обналичивание нужно отдать 5,5%, или 300 рублей минимум.

Банк Москвы предлагает не так много вариаций кредитных карт, но зато все также имеют 50 дней льготного обслуживания. Проценты банка составляют 29,9% или 36,9% годовых. Для клиентов с VIP-обслуживанием предусмотрены предложения со ставкой в 16% годовых. Снятие наличных обойдется минимум в 500 рублей, или 6,9% от суммы.

Советы для верного выбора кредитной карты

- К выбору кредитной карты необходимо относиться серьезно – тут важно и не ошибиться с банком. Его надежность не должна вызывать никаких сомнений.

- Определитесь конкретно с целью приобретения кредитки. Это поможет выбрать наиболее удачные условия в конкретном случае:

- нужна определенная сумма разово, а в дальнейшем вы будете пользоваться деньгами постольку – поскольку? Большее внимание стоит уделить именно процентной ставке;

- есть желание получить дополнительный источник небольших сумм «до зарплаты»? Комиссии за внесение/получение денежных средств будут играть немаловажную роль.

3. Не забывайте уделять внимание деталям. Указанные проценты не всегда отражают достаточно полно все затраты на пользование кредитным лимитом.

4. Старайтесь организованно подходить к вопросам, связанным с пользованием кредитной картой. Следите внимательно за сроками платежей, беспроцентных периодов и т.д. В таком случае есть возможность получить не только радость от дополнительных покупок, но и экономию.

Кредитная карта Сбербанка — удобный и популярный финансовый инструмент, завоевавший популярность среди россиян. Однако за пользование заемными средствами нужно платить. По окончании льготного периода на образовавшийся долг начисляется процент, который приносит доход банку. О его размере и особенностях начисления стоит узнать при подписании кредитного соглашения.

Что такое процентная ставка по кредитной карте Сбербанка

Процентной ставкой по кредитной карте Сбербанка называется вознаграждение, которое начисляется на остаток долга. Его размер для предложений организации варьируется в пределах 25-33 процентов в год и прописан в кредитном соглашении.

Выбирая кредитный продукт, внимательно изучите условия договора. На сегодняшний день большая часть кредитных карт обладает процентной ставкой 25,9% годовых. Тогда как переплата по молодежным картам достигает 33,9%.

Также специалисты рекомендуют обращать внимание на дополнительные сборы и комиссии. Например, плата за обслуживание карты. Оно может быть абсолютно бесплатным или составлять 750 р. в год. Это зависит не только от выбранного кредитного продукта, но и от наличия персонального предложения на момент подачи заявления на оформление кредитной карты.

Подобные почести Сбербанк оказывает отдельным категориям своих клиентов, которые:

- более полугода получают зарплату или пенсию на карточку организации;

- активно пользуются дебетовой картой банка;

- оформили депозит в Сбербанке;

- получили крупный кредит на жилье или автомобиль и четко выполняют взятые на себя обязательства.

Как узнать процентную ставку по кредитной карте Сбербанка

Размер процентной ставки прописан в кредитном договоре. Если он по каким-то причинам вам не доступен, то информацию вы сможете уточнить, набрав номер горячей линии Сбербанка или обратившись в любое подразделение организации с паспортом.

Может ли измениться процентная ставка по кредитной карте Сбербанка

Тем не менее процентная ставка по кредитным картам может меняться не только в рамках изменения условий соглашения. Порой она зависит от поведения заемщика.

Большинство кредитных карт Сбербанка обладает льготным периодом. Во время его действия процентная ставка за использование заемных средств равна нулю. Очень важно правильно рассчитать длительность льготного периода. Дело в том, что он начинается не с момента расходования средств, а с начала отчетного периода, который, в свою очередь, начинает отсчет с даты активации кредитной карты.

Специалисты рекомендуют первые 30 дней совершать покупки и рассчитываться кредиткой за услуги. В течение 20 дней, следующих после окончания отчетного периода, нужно полностью вернуть деньги на карту. В этом случае вам не придется платить за их использование.

По окончании льготного периода на долг, образовавшийся на карте, будет начислена процентная ставка, оговоренная в соглашении. Использование кредитки предполагает оплату ежемесячного минимального платежа. Если вы своевременно не внесете деньги, то ее размер с 25% взлетит до 38%. Повышенная ставка будет начислена за каждый день просрочки.

Ставка по кредитной карте Сбербанка голд

Золотая кредитная карта предполагает наличие всевозможных скидок и бонусов для тех, кто ее использует. Однако рассчитывать на пониженную процентную ставку при ее использовании не приходится. Годовая переплата, которая будет начислена на кредитную карту голд может варьироваться в пределах 25%-33%.

Стоимость годового обслуживания также лежит в достаточно широких пределах от 0 р. до 3 тыс. р. в год.

Часто люди при выборе кредита руководствуются только размером процентной ставки: чем она меньше, тем выгоднее, — но не учитывают другие важные факторы. В частности, сам порядок начисления процентов в составе платежа. Зная, по какому принципу ежемесячно рассчитываются ссудные проценты по кредиту, вам будет проще подобрать кредит. Понимание схем начисления платежа, умение оперировать формулами позволит правильно выбрать банк и спланировать свой личный и семейный бюджет.

Способы начисления процентов

Банки применяют 2 основных способа начисления процентов по кредиту: аннуитетный и дифференцированный. Конечная разница между ними для заемщика — в сумме, которую нужно будет выплачивать каждый месяц.

Дифференцированный график

Тело выданного кредита, то есть размер займа, равномерно делится на весь срок, а проценты ежемесячно начисляются на остаточный объем денег. Логично, что самые большие выплаты будут сразу после получения кредита, но каждый месяц они будут уменьшаться. этой особенности ежемесячного платежа по кредиту суммы в графике отражаются неравными значениями.

Аннуитетный график

При аннуитетном способе расчета основной долг по платежу разбивается на неравные части: самая малая сумма приходится на начало срока, наибольшая — на конец. Процентная ставка также начисляется на остаток тела кредита. Значит, доля ссуды (суммы займа) в ежемесячном платеже будет увеличиваться, а доля процентов, соответственно, снижаться. При этом сам размер аннуитетного взноса остается неизменным.

Аннуитетный способ более понятен заемщику и чаще используется банками. , по его формулам проще рассчитать вознаграждение банку, , заемщик каждый раз платит одну и ту же сумму.

Ежемесячный платеж и долю процентов можно вычислить самостоятельно или с помощью кредитного калькулятора

Как рассчитать проценты по займам с аннуитетным графиком

Подсчет процентов по такому кредиту ведется в 2 этапа.

1. Определяется размер ежемесячного платежа (x) по следующей формуле:

Здесь S — сумма займа, P — 1/100 доля процентной ставки (в месяц), N — срок кредитования (в месяцах).

2. Вычисляется доля процентов (I) в ежемесячном взносе по формуле:

Здесь S — остаточный объем средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годовых сроком на 24 месяца. Чтобы вычислить значение P, разделите размер ставки на 100 и затем на 12:

Далее нужно рассчитать размер аннуитетного ежемесячного платежа (по формуле 1). Он получился равным примерно 9 415 руб.

Затем нужно рассчитать ежемесячные процентные и долговые части в составе платежей по аналогии с таблицей:

Кредитные карточные продукты от Сбербанка пользуются заслуженной популярностью на отечественном финансовом рынке. Для того чтобы в полном объеме использовать преимущества кредитки, необходимо четко выполнять установленные ведущим банком страны требования. Одно из них – обязательный платеж по кредитной карте Сбербанка, который требуется совершать регулярно и своевременно. Любая просрочка по таким выплатам обернется для клиента малоприятными дополнительными расходами.

- Что такое «обязательный платеж»

- Из чего состоит обязательный платеж

- СМС на номер 900

- Через приложение Сбербанк Онлайн

- В личном кабинете Сбербанка

- В отделении банка

- Через Сбербанк Онлайн

- Через приложение Сбербанка

- В офисе банка

- Через Почту России

Что такое «обязательный платеж»

Под обязательным платежом понимается минимальная выплата по кредитной карте, которая осуществляется ежемесячно в течение всего срока пользования заемными средствами банка. Его величина устанавливается правилами финансовой организации. Порядок расчета и сроки выплаты подробно расписываются в договоре, который банк заключает с клиентом при оформлении кредитки.

Необходимость и выгодность своевременного внесения обязательного платежа не вызывает сомнений. Только в этом случае клиенту предоставляется возможность пользоваться льготным периодом кредитования и получать средства банка по пониженной процентной ставке или вовсе бесплатно.

Просрочка по уплате обязательного платежа оборачивается для владельца кредитной карты двумя неприятностями. Первая – невозможность использования льготного периода кредитования, вторая – начисление процентов за взятые в банке заемные средства по повышенной ставке. Сочетание этих факторов приводит к тому, что пользоваться кредиткой становится попросту невыгодно, а расходы, связанные с ее обслуживанием, резко возрастают.

![]()

Из чего состоит обязательный платеж

Действующие сегодня правила Сбербанка устанавливают достаточно сложную систему расчета обязательного платежа по кредитной карте. Величина выплаты формируется из 4-х основных составляющих:

- 4% от величины основного долга по кредитке, но не менее 150 руб. Под основным понимает долг, который не учитывает превышение лимита кредитования. До недавнего времени банк рассчитывал эту часть выплаты, исходя из ставки 5%. Но постепенное снижение ставки рефинансирования, регулярно предпринимаемое ЦБ РФ, привело к уменьшению этого параметра, играющего важную роль при определении величины обязательного платежа;

- собственно, сумма превышения кредитного лимита, которая включается в обязательный платеж целиком. Для сокращения величины минимальной выплаты целесообразно совершать финансовые операции с применением карты в рамках установленных ограничений;

- проценты, которые начисляются по итогам отчетного периода за пользование заемными средствами в пределах кредитного лимита. Избежать этой составляющей обязательного платежа можно только одним способом – не использовать кредитные ресурсы, предоставляемые карточкой;

- комиссии и неустойки. Первые рассчитываются в соответствии с тарифами Сбербанка за совершение различных финансовых операций по карте, например, обналичивание, а вторые - при допущении клиентом просрочек с внесением обязательных платежей или выходе за границы лимита кредитования. Неустойка представляет собой штраф, который рассчитывается за каждый день просрочки исходя из повышенной ставки в размере 36% годовых.

Размер обязательного платежа по кредитной карте Сбербанка

Величина обязательного платежа имеет ключевое значение для владельца кредитного пластика Сбербанка. Учитывая сказанное выше, становится понятным, что она рассчитывается по сложной формуле и зависит от нескольких факторов:

- кредитный лимит. Один из базовых параметров, определяющий условия обслуживания карточки. Чем лучше кредитная история клиента и выше уровень стабильного дохода, тем больший лимит кредитования предоставляется ему Сбербанком и тем ниже вероятность его превышения;

- процентная ставка. В настоящее время варьируется для большинства карточных кредитных продуктов Сбербанка на уровне 23,9%-25,9%. Верхняя граница предназначена для стандартных условий обслуживания, нижняя – для персональных;

- льготный период. Представляет собой временной промежуток, равный 50 дням, который предоставляется владельцу карточки для возврата заемных средств, полученных от банка. При выполнении этого условия проценты за кредит не начисляются. Продолжительность льготного периода формируется из двух составляющих – 30 дней отчетного и 20 дней платежного периода;

- срок действия кредитки. Обязательное требование к владельцу пластика Сбербанка – погасить кредитную задолженность в полном объеме до окончания срока действия карточки и договора с финансовой организацией. В противном случае его ожидают крайне неприятные штрафные санкции и испорченная кредитная история;

- неустойка. Сегодня стандартный размер неустойки в случае просрочки обязательного платежа установлен Сбербанком в размере 36% годовых. Именно по такой ставке рассчитываются штрафные санкции, предусмотренные за каждый день допущенной клиентом просрочки.

Анализ приведенной выше информации позволяет сделать простой и очевидный вывод. Для того, чтобы свести к минимуму размер обязательного платежа по кредитке, необходимо своевременно осуществлять предусмотренные правилами Сбербанка выплаты, не допуская просрочек и учитывая продолжительность льготного периода кредитования.

Как узнать сумму

Для самостоятельного расчета величины обязательного платежа используется калькулятор кредитной карты Сбербанка. Подобные сервисы предлагаются различными интернет-ресурсами, но их практическое применение затруднено из-за нескольких причин.

Первая – частое изменение правил обслуживания кредитных карт Сбербанка, в результате чего изменяются и формулы расчета. Второе – необходимость учета большого количества параметров, что сделать далеко не просто.

![]()

Поэтому намного проще и правильнее не самостоятельно рассчитывать величину обязательной выплаты, а узнавать информацию с помощью сервисов Сбербанка. Тем более – владельцам кредиток доступны сразу несколько различных способов получения подобных сведений.

СМС на номер 900

Через приложение Сбербанк Онлайн

Последовательность действий по получении информации о дате и сумме минимальной обязательной выплаты по кредитке с помощью мобильного приложения от Сбербанка:

- скачивание программы по ссылке на официальном сайте финансового учреждения;

- установка приложения, которая выполняется автоматически при первом запуске;

- открытие раздела карты с последующим выбором нужной кредитки;

- в открывшемся окне указывается все необходимые данные по пластику, включая обязательный платеж и дату, не позднее которой он должен быть совершен.

В личном кабинете Сбербанка

Еще более обширным функционалом обладает личный кабинет сервиса дистанционного обслуживания клиентов Сбербанк Онлайн. Для получения интересующих владельца кредитки сведений требуется:

![]()

- авторизоваться в системе, вход в которую размещается на главной странице интернет-портала крупнейшего российского банка;

- выбрать раздел основного меню «Карты»;

- выбрать нужную кредитную карточку.

После совершения указанных действий на экран компьютера или планшета выводится подробная информация о кредитке, включающая три главных параметра:

- общий долг по кредитке с разбивкой на основную сумму и величину процентов и комиссий;

- величину следующего обязательного платежа;

- последний срок внесения минимальной выплаты или погашения всей задолженности по карточке (первый вариант избавит владельца от просрочек и повышенной процентной ставки, второй – позволит избежать процентов и использовать по максимуму возможности льготного периода).

Другой способ получить настолько же полною информацию по карте – изучить отчет, который ежемесячно составляется сервисами Сбербанка и направляется на электронную почту клиента. Дату получения очередного отчета проще всего узнать в личном кабинете Сбербанк Онлайн, альтернативные варианты – звонок в круглосуточно работающий колл-центр или изучение предыдущего отчета.

В отделении банка

Не стоит забывать и традиционный способ получения информации о любом банковском продукте, который предусматривает личное посещение офиса финансового учреждения. В этом случае необходимо дождаться электронной очереди, после чего обратиться с вопросом к освободившемуся сотруднику банковской организации. Далее необходимо следовать его инструкциям и рекомендациям.

Как посчитать обязательный платеж по кредитке Сбербанка

Для наглядности следует привести пример расчета обязательного платежа по кредитной карточке Сбербанка. Исходные данные для него таковы:

- основной долг по кредитке – 60 тыс. руб.;

- величина процентной ставки – 23,9%;

- продолжительность отчетного периода – 30 дней;

- просрочки по выплатам и превышение кредитного лимита – отсутствуют.

Как было отмечено выше, при отсутствии просрочек и превышения кредитного лимита, величина обязательного платежа формируется из двух составляющих:

- минимальный платеж по основному долгу: 4% от 60 тыс. руб. = 2 400 руб.;

- проценты за пользование заемными средствами банка: 60 тыс. руб.*23,9%/365 (количество дней в году) *30= 14 340 руб./365*30 = 1 178,63 руб.

Итого величина обязательного платежа по кредитке за отчетный период составит: 2 400 + 1 178,63 = 3 578,63 руб.

Способы погашения кредитки

И клиенты, и Сбербанк заинтересованы в своевременности совершения всех предусмотренных правилами обслуживания кредитной карточки платежей. Поэтому нет ничего удивительного в том, что финансовая организация предоставляет владельцам пластиков на выбор несколько способов, позволяющих погасить долг или внести обязательный платеж быстро и без проблем.

![]()

Через Сбербанк Онлайн

Пошаговая инструкция для пополнения баланса кредитной карточки через Сбербанк Онлайн:

Через приложение Сбербанка

Практически аналогичный порядок действий по погашению долга по кредитке предпринимается пользователями мобильного приложения Сбербанк Онлайн. Единственное отличие – несколько иные названия некоторых пунктов меню. В остальном владелец кредитки совершает стандартные операции:

- запускает приложение;

- находит нужную карту;

- выбирает операцию, которую необходимо совершить;

- указывает источник денежных средств;

- вводит сумму обязательного платежа;

- подтверждает погашение кредитной задолженности.

В офисе банка

Альтернативный способ внести обязательный платеж на кредитку Сбербанка предполагает использование наличных средств. В этом случае потребуется воспользоваться банкоматом или другим устройством самостоятельного обслуживания, либо прибегнуть к помощи сотрудника банка при личном посещении одного из офисов.

![]()

Найти ближайший к клиенту терминал или подразделение Сбербанка предельно просто. На официальном сайте размещается специальный сервис, на котором в разных форматах – графическом или текстовом – содержится информация о расположении всех банкоматов и офисов финансового учреждения. Причем для получения сведений не требуется регистрация в системе или авторизация в личном кабинете.

- 4321 означают последние четыре цифры зарплатной или другой дебетовой карты клиента, с которой списываются деньги;

- 1234 – аналогичные реквизиты кредитки, куда средства поступают;

- 3500 – сумма пополнения в рублях.

Через Почту России

Нередко для совершения обязательного платежа по кредитке Сбербанка используются услуги Почты России. Подразделения организации имеются практически во всех населенных пунктах на территории страны. Для совершения денежного перевода необходимо прибыть в отделение почтовой связи, заполнить соответствующий бланк и внести наличные средства.

Комиссия за просрочку

Возможные штрафные санкции за просрочку в совершении обязательного платежа по кредитной карточке Сбербанка определяются в зависимости от продолжительности просрочки и условий обслуживания пластика. В большинстве случаев начисляется неустойка из расчета повышенной процентной ставки в размере 36% годовых за каждый день просрочки.

Важно понимать, что при неоднократном нарушении сроков выплаты или при продолжительности просрочки правилами Сбербанка предусматриваются более серьезные санкции, вплоть до прекращения обслуживания кредитки и обращения в суд с исковым заявлением о взыскании задолженности с клиента.

Самый простой способ избежать подобных последствий – четко выполнять взятые обязательства по внесению минимального обязательного платежа и регулярному погашению задолженности перед банком. Такой подход обеспечивает владельцу кредитки минимальный уровень расходов на обслуживание кредитной карточки Сбербанка.

Автор статьи

Читайте также: