Сумма уплаченных процентов по кредиту за все годы где посмотреть

Обновлено: 26.07.2024

Продолжаем цикл статей, посвящённых решению экономических задач ЕГЭ по математике профильного уровня.

Задачи для разбора взяты из реальных вариантов ЕГЭ прошлых лет, которые размещены на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

Задачи на нахождение процента по кредиту или вкладу

Рассмотрим ряд задач, в которых требуется определить процент, под который был взят кредит или размещён вклад.

Задача 1. Рассчитать, на сколько процентов возрастает долг по кредиту

В июле планируется взять кредит в банке на сумму 6 млн руб. на срок 15 лет.

Условия его возврата таковы:

-

каждый январь долг возрастает на r по сравнению с концом предыдущего года;

Найти r, если известно, что наибольший годовой платёж по кредиту составит не более 1,9 млн руб., а наименьший — не менее 0,5 млн руб.

Решение

Из условия задачи следует, что ежегодно основной долг по кредиту уменьшается на одну и ту же величину и составляет:

Очевидно, что наибольший платёж — это первый платёж по кредиту, наименьший — последний, в сумме 500 тыс. руб.

Значит, уплаченные проценты в последнем платеже составят:

500 – 400 = 100 тыс. руб.

Они будут начислены на остаток задолженности в предпоследнем месяце. Этот остаток равен 400 тыс. руб.

Ответ: 25%.

Задача 2. Рассчитать, на сколько процентов возрастает долг по кредиту

31 декабря 2020 г. Олег взял в банке некоторую сумму в кредит под определённый процент годовых. Схема выплаты кредита следующая. 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на а%), затем Олег переводит очередной транш. Если он будет платить каждый год по 328 050 руб., то выплатит долг за четыре года. Если по 587 250 руб., то за два года. Найдите а.

Решение

S руб. — сумма кредита

а — проценты по кредиту в десятичной дроби

А = 328 050 руб. — ежемесячная выплата по I схеме

В = 587 250 руб. — ежемесячная выплата по II схеме

Долг с начисленными

процентами

Выплата

Остаток долга

(((S r – А) r) – А) r – А

(((S r – А) r – А) r – A) r

Последний платёж при каждой схеме выплат будет равен ежемесячной выплате. Используем это при составлении системы уравнений.

Выражаем S из каждого уравнения и приравниваем:

Теперь подставляем числовые значения:

Значит, а = 1,125 – 1 = 0,125, или 12,5%.

Ответ: 12,5%.

Задача 3. Рассчитать процент, при котором сумма на счёте вкладчика станет максимально возможной

В январе 2000 г. ставка по депозитам в банке составляла х% годовых, тогда как в январе 2001 г. она составила у% годовых, причём известно, что x + y = 30. В январе 2000 г. вкладчик открыл счёт в банке, положив на него некоторую сумму. Через год, в январе 2001 г., вкладчик снял со счёта пятую часть этой суммы. Укажите значение х, при котором сумма на счёте вкладчика в январе 2002 г. станет максимально возможной.

Решение

S руб. — сумма вклада

x — проценты по вкладу в десятичной дроби в 2000 г.

y — проценты по вкладу в десятичной дроби в 2001 г.

Сумма вклада на 1 января 2001 г. = руб.

После снятия со счёта 1/5S на нём осталось:

Сумма вклада на 1 января 2001 г.:

Следовательно, S = S(x) — квадратичная функция. Ветви параболы направлены вниз, наибольшее значение функция принимает в своей вершине.

Найдём абсциссу вершины параболы:

Ответ: 25%.

Сумма вклада принята в рублях. Возможно использование у. е. (условных единиц).

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Имущественный налоговый вычет можно получить не только с расходов на приобретение (строительство) жилья, но и с процентов по целевым кредитам, полученным от российских организаций и фактически израсходованным на приобретение жилья.

Максимальная сумма процентов, которую примут к вычету, — 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Ограничение суммы уплаченных процентов, принимаемых к вычету, применяется к кредитам, полученным после 1 января 2014 года. Суммы уплаченных процентов по кредитам, полученным до 2014 года, включаются в состав вычета в полном размере.

Пример 1

Крот Павел Николаевич, юрист, г. Воронеж, 34 года. Приобрел квартиру в 2017 году за 2 500 000 руб., в том числе 1 500 000 взял в ипотеку.

За 2017 год он уплатил проценты за использование заёмных средств в размере 250 000 руб. Годовая зарплата за 2017 год составила 900 000 руб., с которой был удержан НДФЛ в размере 117 000 руб. (900 000 руб. х 13%).

Павел вправе рассчитывать на вычет по расходам на приобретение жилья в размере 2 000 000 руб., а также на вычет по фактически уплаченным процентам в размере 250 000 руб. То есть возврат по расходам на приобретение квартиры составит 260 000 руб. (2 000 000 руб. х 13%), а по фактически уплаченным процентам за 2017 год — 32 500 руб. (250 000 руб. х 13%). Однако за 2017 год уплаченный НДФЛ составляет 117 000 руб. Данной суммы не хватает, чтобы полностью сделать вычет на приобретение и по уплаченным процентам. В этом случае недополученный возврат на приобретение в размере 143 000 руб. (260 000 руб. — 117 000 руб.) и по процентам в размере 32 500 руб. будет перенесён на последующие годы — до момента полного погашения.

Основные условия для получения вычета по процентам

- Рассчитывать на вычет вправе только налоговые резиденты РФ, доходы которых облагаются НДФЛ по ставке 13%. В отличие от вычета по расходам, вычет по процентам может быть получен только один раз в жизни по одному объекту жилья, даже если вычет был использован не полностью. Возможна ситуация, когда налогоплательщик воспользовался по одной квартире вычетом на ее приобретение, однако вычетом по процентам не воспользовался, в этом случае при приобретении второй квартиры он вправе воспользоваться вычетом по процентам.

п. 8, п. 411 ст. 220 НК РФ

письмо Минфина России от 29.08.2016 № 03-04-05/50393

- Для вычета принимаются фактически уплаченные проценты, а не сумма, указанная в графике платежей и распределённая по всем годам.

- Вычет можно получить и при рефинансировании кредита в другом банке. Получается, вы можете рассчитывать на вычет по процентам и по первоначальному кредитному договору, и по новому. В этом случае необходимо представить два комплекта кредитных документов, а в новом договоре обязательно должно быть указано, что рефинансирование непосредственно связано с первоначальным ипотечным кредитом на приобретение жилья.

письмо Минфина России от 30.05.2018 № 03-04-05/36684

Документы, необходимые для получения вычета по процентам

Основной комплект документов по приобретению квартиры прописан в статье «Какие документы подтверждают право на вычет по приобретению жилья?». К перечисленным документам следует приложить кредитный договор и справку об уплаченных процентах за конкретный календарный год. Также, помимо справки, инспектора могут затребовать документы, которые подтверждают уплату процентов (платёжные поручения, кассовые чеки и т. д.).

Вычет по процентам вы вправе получить теми же способами, как и основной вычет по приобретению квартиры: через работодателя или налоговую инспекцию. Подробнее об этом читайте в статье «Возврат налога за покупку квартиры».

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Бесплатный видеокурс «Личное финансовое планирование»

Пример

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

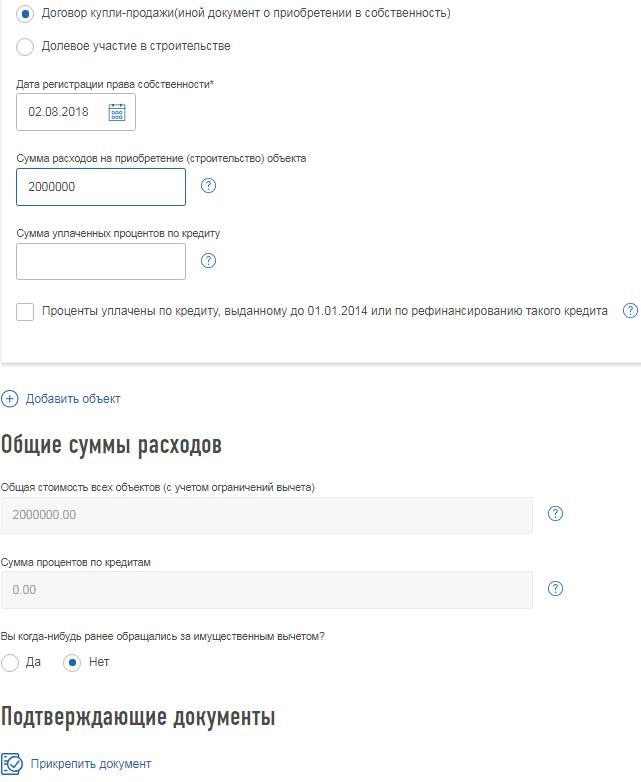

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

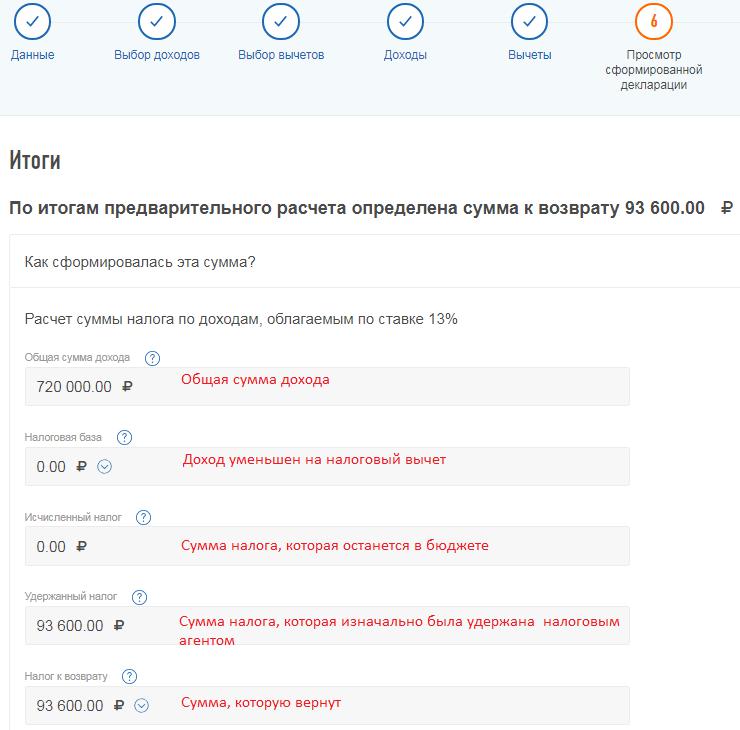

На итоговой вкладке будет показана информация по возврату налога.

Декларация готова. Для отправки необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ.

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2020-2021 годах".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

Как заполнить декларацию при продаже и покупке жилья в одном отчетном периоде, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению вопроса бесплатно.

Кроме того, с 2021 установлен упрощенный порядок получения имущетсвенного вычета. Подробнее прочитать об этом можно в нашем материале.

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 15.10.2021 № ЕД-7-11/903@.

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. здесь.

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источников в РФ;

- приложение 7 — расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества (заполняется по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1–3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

Сюда законодатели добавили новую строку 030 где нужно указать код способа приобретения недвижимости:

- 1 - новое строительство;

- 2 - приобретение готового жилья.

В стр. 031 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - номер отсутствует.

В стр. 032 - приводится номер объекта.

В стр. 033 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.9 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 – 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 – 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Топорков П. Б. приобрел квартиру в 2020 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2020 и 2021 годах. В 2021-м — в первый раз подал заявление на вычет за 2020-й год по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2020 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2021 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2020 год - 514 200 руб.;

- подразд. 2.2. - величина вычета по процентам за 2020 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2021 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2021 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 390 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Пошаговый алгоритм заполнения 3-НДФЛ декларации для получения имущественного вычета см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 15.10.2021 № ЕД-7-11/903@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Еще о нюансах формирования 3-НДФЛ узнайте из статьи «Образец заполнения налоговой декларации 3-НДФЛ».

Еще об особенностях оформления вычета при покупке недвижимости читайте в статье «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Купив квартиру или другую жилую недвижимость в ипотеку, заёмщик получает право на возврат части переплаты. Чтобы им воспользоваться, нужно подать заявление на имущественный вычет. Вернуть подоходный налог по этому основанию можно только один раз за всю жизнь, в отношении одного объекта. К расчёту принимаются суммы переплаты до 3 млн рублей. Если лимит не израсходован в отношении одного объекта, перенести остаток на другой не получится, поэтому перед подачей заявления нужно всё посчитать.

Имущественный вычет при ипотеке

Имущественный вычет представляет собой сумму, на которую снижается размер налогооблагаемой базы для исчисления подоходного налога (НДФЛ). Если налог на доходы физлица уже уплачен, деньги возвращаются налогоплательщику. Право на возврат части процентов, выплаченных по договору ипотечного кредитования, есть у каждого заёмщика, его супруга и созаёмщика (при их наличии).

Нужна помощь в выборе?

Специалисты Выберу.ру помогут подобрать выгодный продукт для ваших целей!

Нужна помощь в выборе?

Оставьте контактные данные, и мы подберем выгодный продукт для вас

Спасибо!

Специалисты Выберу.ру свяжутся с вами в ближайшее время

Плательщики НДФЛ — физические лица, они работают и получают официальную зарплату или имеют другие доходы на территории РФ, с которых платят налог по ставке 13%. За год выплачивается солидная сумма, но её можно вернуть, снизив размер налогооблагаемой базы на суммы вычетов, полагающихся гражданину.

Вернуть переплату по ипотеке могут лица, которые купили квартиру в ипотеку или оформляли кредит на строительство, реконструкцию, ремонт и отделку жилья. Проценты по ипотеке возвращаются, если заёмщик понёс расходы на их уплату.

Обратите внимание! Расходы на отделку засчитываются, если жильё куплено с черновой отделкой в новостройке, а не на вторичном рынке.

Возврат процентов по ипотеке в налоговой

Реализовать свои права на вычет НДФЛ по уплаченным процентам можно через налоговую инспекцию. Для этого нужно подать декларацию 3-НДФЛ и другие документы. В установленный срок сумма будет перечислена на счёт заёмщика. Налогооблагаемая база снижается на сумму имущественного вычета по процентам за ипотечный кредит, а заявитель получает 13% от этой суммы.

Пример:

Гражданин выплатил в виде процентов 1 млн рублей. Он получит 130 тыс. руб., что составляет 13% от 1 млн руб.

Право на перерасчёт налогооблагаемой базы возникает, когда получены документы, подтверждающие, что заявитель — собственник недвижимости. Это может быть выписка из ЕГРН, а при покупке по договору долевого участия — акт приёма-передачи.

Получать проценты, выплаченные за ипотечный кредит, можно не только через налоговую инспекцию, но и через работодателя. В этом случае необязательно ждать окончания года, чтобы подать заявление.

Кредит должен быть целевым: на покупку или строительство квартиры, дома, на отделку жилья в новостройке и т. д.

Важно! Вернуть переплату по потребительскому кредиту не удастся, но по нему можно получить основной налоговый вычет, который предоставляется на сумму фактически понесённых расходов на покупку жилья (без учёта переплаты).

Какую сумму можно получить

Если жильё куплено до 1 января 2014 года, можно оформить имущественный вычет на всю сумму переплаты, перенести остаток на другой объект недвижимости не получится. С 1 января 2014 г. действует новый порядок расчёта: получение вычета по процентам при покупке квартиры возможно на сумму до 3 млн руб., и гражданин получит 13% от неё. Неизрасходованный остаток можно переносить на следующие годы, и так до тех пор, пока не закончится лимит.

Независимо от того, когда куплена квартира, учитываются все погашенные проценты, но право на вычет возникает только после получения документов, подтверждающих, что заявитель владеет объектом.

Пример:

В 2010 г. гражданин оформил ипотеку на 10 млн руб. и купил квартиру за 15 млн руб. Жильё куплено до 1 января 2014 г., поэтому покупатель имеет право претендовать на возврат всей суммы переплаты. С 2011 до 2020 г. он уплатил банку 4 млн руб. в виде процентов по ипотеке. Налоговая перечислит на счёт 520 000 (4 000 000 х 13%).

Но если реальная стоимость квартиры меньше, чем сумма, на которую была оформлена ипотека, при расчёте будет учитываться только фактическая цена. Уплаченные проценты будут рассчитываться пропорционально, с учётом соотношения между суммой ипотечного кредита и стоимостью покупки.

Обратите внимание! Максимальная сумма, на которую возможно уменьшение налогооблагаемой базы по этому основанию, составляет 3 млн руб. Но её можно возвращать в течение неограниченного количества лет — законодательных ограничений по срокам нет.

Если квартира была куплена в браке, претендовать на возврат суммы, уплаченной банку в качестве переплаты по ипотечному кредиту, могут оба супруга. Ограничение составляет 3 млн для каждого, т. е. можно вернуть 6 000 000 х 13% = 780 000 руб.

Чтобы получить вычет, после того как куплена квартира, супруги должны составить заявление о распределении сумм, уплаченных в банк в виде процентов по ипотечному кредиту.

Пример:

Ивановы купили квартиру за 8 млн руб. и заплатили уже 3 млн руб. процентов. По основному вычету каждый может вернуть 260 тыс. руб., по ипотечным процентам — 390 тыс. руб. Сейчас можно оформить возврат, разделив сумму в любой пропорции, или кто-то один может получить налоговый вычет на всю сумму (3 млн руб.). Если супруги разделят сумму, второй раз они уже не смогут реализовать право на получение возмещения НДФЛ при покупке жилья, т. к. возвращать проценты можно только по одному объекту за всю жизнь.

Важно! Второй супруг имеет право вернуть уплаченный налог, даже если его имя не указано в договоре купли-продажи, потому что имущество, приобретённое в браке, считается общей собственностью супругов, независимо от того, на кого из них оформлена ипотека.

Когда можно оформить налоговый вычет по процентам

Подавать заявление на снижение налогооблагаемой базы по НДФЛ можно в следующем году за тем, когда квартира была оформлена в собственность.

Пример:

В 2019 г. гражданин получил выписку из ЕГРН. В 2021 г. он может подать в налоговую инспекцию декларацию 3-НДФЛ и другие документы, необходимые для получения налогового вычета.

Чтобы получить вычет через работодателя, не нужно ждать, пока закончится год. Можно сразу собрать документы, подать их в ФНС и получить уведомление, которое затем нужно передать в бухгалтерию по месту работы. Удержание НДФЛ будет приостановлено до исчерпания лимита, и также будут возвращены суммы, удержанные с начала года, если в эти месяцы заёмщик платил проценты по ипотечному кредиту.

Можно получить возврат части переплаты, которую заёмщик выплатил до возникновения права собственности. Эти суммы тоже учитываются, но подавать документы на возмещение НДФЛ можно только после получения акта приёма-передачи или выписки из ЕГРН.

Обратите внимание! В декларации указываются только суммы фактически уплаченного налога за предыдущие периоды. Подача декларации НДФЛ за 2022 год — в 2023 году.

Как получить налоговый вычет по ипотеке

Для получения имущественного вычета нужно последовательно выполнить такие действия:

- оформить квартиру в собственность;

- подать документы в налоговую инспекцию — лично или через сайт ФНС (в личном кабинете налогоплательщика указан список того, что нужно предоставить);

- дождаться результатов проверки и перечисления денег на счёт.

Если жильё куплено после 1 января 2014 года, размер возмещения не может превышать 390 тыс. руб., что составляет 13% от 3 млн руб., даже если фактически сумма переплаты больше.

Когда подавать заявление

Подавать заявление можно по окончании налогового периода, а для получения возмещения через работодателя — в любой месяц после того, когда заёмщик оформил право собственности на купленное жильё.

Какие документы нужны

Перечень документов для оформления имущественного вычета:

- Свидетельство о государственной регистрации права на объект. При покупке дома с участком предоставляются свидетельства о праве собственности на дом и на участок. При покупке по договору долевого участия — акт приёма-передачи квартиры.

- Платёжные документы (копии). Это справки из банка об уплаченных процентах, выписки из лицевого счёта, подтверждающие расходы заёмщика на обслуживание кредита.

- Копия свидетельства о браке, если жильё купили супруги или один из них. Также нужно составить письменное соглашение супругов о том, как они распределили сумму возмещения между собой.

- Налоговая декларация 3-НДФЛ. Она заполняется за предшествующий налоговый период. Декларацию и остальные документы нужно подать в налоговую инспекцию по месту жительства.

Обратите внимание! С 2022 года подать заявление на вычет можно в упрощённой форме — на сайте ФНС. При таком способе обращения не придётся загружать подтверждающие документы и заполнять декларацию 3-НДФЛ.

Как быстро придут деньги

По новым правилам, если заёмщик подаёт заявление через личный кабинет налогоплательщика на сайте ФНС, он может получить деньги в 2 раза быстрее, чем при личном визите в налоговую инспекцию с пакетом документов.

Срок, отведённый законодателем на камеральную проверку, составляет 30 дней. Отсчёт ведётся с того дня, когда было подано заявление. В течение следующих 15 дней деньги поступят на счёт заявителя или обоих супругов.

Заключение

При покупке квартиры в ипотеку заёмщик может вернуть часть уплаченных процентов. Вычет предоставляется на сумму до 3 млн руб. включительно, если недвижимость была куплена после 1 января 2014 г., и на всю сумму переплаты — при покупке раньше этой даты. Воспользоваться правом на возмещение НДФЛ можно только один раз в течение всей жизни, в отношении одного объекта. Расходовать лимит возмещения можно в течение всего времени, пока заёмщик выплачивает проценты. Для упрощения процедуры возврата лучше подавать заявление на сайте ФНС, в личном кабинете налогоплательщика.

Вопросы-ответы

Вычет не предоставляется, если:

- недвижимость куплена у взаимосвязанных лиц (работодатель, ближайшие родственники);

- ранее гражданин уже использовал право на возврат НДФЛ с суммы процентов, уплаченных по ипотечному кредиту;

- ипотека и проценты по ней погашаются за счёт государственных средств;

- если сумма налогооблагаемого дохода, с которого заёмщику вернули НДФЛ, уже достигла 3 млн руб.

Созаёмщик имеет право на возврат НДФЛ. Чтобы им воспользоваться, нужно предоставить в ФНС паспорт, выписку из ЕГРН, кредитный договор, 2-НДФЛ, 3-НДФЛ, выписку из банка, подтверждающую платежи, и свидетельство о браке (для тех, кто состоит в браке).

При рефинансировании право на возмещение уплаченного НДФЛ сохраняется, только если в новом договоре прямо указана цель кредитования — рефинансирование первоначального ипотечного кредита/займа.

Автор статьи

Читайте также: