Дадут ли рассрочку если есть кредит

Обновлено: 01.05.2024

Из этой статьи вы узнаете, как повысить свои шансы на получение кредита. Рассказываем о подводных камнях и делимся секретами.

Что проверяют банки

Для проверки заемщиков банки используют специальный регламент, в котором указаны обязательные критерии:

- Платежеспособность заемщика.

- Достоверность информации, указанной в анкете - ФИО, серия и номер паспорта, регистрация и другие персональные данные.

- Рейтинг заемщика. Сотрудники банка проверяют кредитную историю на предмет долговой нагрузки и своевременность выплат по другим долговым обязательствам.

- Риски, связанные с возвратом займа.

- Другие факты, которые важно проверить для выдачи денег по конкретной кредитной программе: ликвидность залога, семейное положение, экспертная оценка приобретаемого имущества.

Отнеситесь ответственно к заполнению анкеты. Важно предоставить о себе достоверную, корректную информацию. Любая ошибка или ложь может негативно сказаться на решении банка о выдаче денег.

В Совкомбанке можно оформить кредит наличными на любые цели. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Что наверняка помешает одобрению

Причины, основанные на фактах

На решение банка могут повлиять как плохая кредитная история, так и ее отсутствие. Для повышения рейтинга потребуется много времени и усилий.

Важно:

Если заемщик копит долги за услуги ЖКХ, эти данные могут отображаться в кредитной истории и послужить поводом для отказа в кредите.

При анализе данных банк учитывает официальный регулярный уровень дохода, чтобы избежать риска невозврата.

Совет от банка:

Перед оформлением займа попросите работодателя переводить заработную плату на счет в банке, в который хотели бы обратиться с кредитной заявкой. Так шансы на успех и сниженную процентную ставку станут выше.

Банк заботится о финансовой нагрузке клиента и самостоятельно анализирует его возможности.

Совет от банка:

Финансовые эксперты считают, что для комфортной жизни сумма ежемесячных платежей по всем долговым обязательствам не должна превышать 30-35% от дохода. Перед тем как подать заявку на новый заем, рассчитайте свою долговую нагрузку. Имейте в виду, что если она превышает 30%, то шансы получить деньги снижаются.

- Отсутствие ликвидного имущества для залога.

Некоторые кредитные программы предусматривают залог. Если заемщик не может предоставить обеспечение будущего займа, то в выдаче денег откажут.

- Отсутствие официального стажа/места работы.

Ошибки

Череда отказов в предоставлении кредита без видимых причин может быть следствием ошибок в кредитной истории. Например, из-за того, что предыдущий кредитор не вовремя подал сведения о закрытии задолженности в специализированное бюро, данные о долговой нагрузке отобразятся некорректно.

Неверно указанные данные могут быть расценены службой безопасности банка, как введение в заблуждение. В дальнейшем можно получить не только отказ в предоставлении займа, но и попасть в черный список кредитной организации.

Заемщик, предоставивший ложные сведения для повышения шансов одобрения, может столкнуться с серьезными проблемами и обвинением в мошенничестве.

Что способствует одобрению кредита

Факторы, повышающие шансы:

- Сведения об официальном месте работы и стабильности дохода.

Официальное трудоустройство и стабильный заработок нивелируют риск невозврата денег. Работающий семьянин считается более ответственным плательщиком, поэтому такой заемщик чаще получает одобрение.

Совет от банка:

Подтвердить доход можно с помощью справки по форме 2-НДФЛ, ее выдает работодатель. Разумно предоставить информацию о других источниках заработка, например, сообщить о прибыли от сдачи недвижимости в аренду. Наличие дополнительного дохода повысит шансы заемщика.

Отсутствие просрочек по прежним кредитным обязательствам и низкая долговая нагрузка на момент обращения в банк также положительно сказываются на рассмотрении заявки.

Наличие ликвидного имущества, которое заемщик может предоставить в качестве обеспечения по займу, способствует одобрению кредита и влияет на снижение процентной ставки или увеличение предлагаемой суммы.

Имущество считается ликвидным, если его можно продать в короткие сроки по рыночной цене.

Диплом о высшем образовании служит дополнительным плюсом при рассмотрении заявки. Даже если в нем одни тройки.

Возрастные требования к заемщику - косвенный фактор, так как у каждого банка свое видение ограничений по возрасту. Есть отдельные кредитные программы для пенсионеров и, напротив, людей молодого возраста, поэтому шансы на одобрение будут зависеть от выбранного кредитного продукта и банка.

Совет от банка:

Перед тем как подать заявку, изучите условия кредитного предложения и, если вы попадаете в указанную возрастную группу, смело обращайтесь с запросом.

Как повысить шансы на одобрение

При личном обращении в офис повысить шансы могут внешние факторы. Опрятный вид, грамотная речь, способность корректно держать себя, - все это окажет влияние на решение кредитного отдела.

Преимуществом послужит, если заемщик уже пользуется услугами банка: оформлена зарплатная карта, открыты вклад или расчетный счет.

Кредитор, обслуживающий зарплатный счет клиента, видит реальный уровень регулярного дохода, поэтому может согласовать заявку и предложить лучшие условия, нежели те, на которые заемщик претендовал бы по умолчанию.

Ниже — стандартный калькулятор. Рассчитайте предварительные условия и, если все устроит, отправляйте заявку.

Сколько времени рассматривают заявку

Средний срок рассмотрения обращения составляет от пяти минут до пяти рабочих дней. Многое зависит от типа кредитования и сопутствующих факторов:

- размер запрашиваемой суммы,

- рейтинг заемщика,

- тип кредитной программы,

- кредитовался ли клиент в данном банке ранее.

Совет от банка:

Сбор нужных документов по некоторым программам может занять много времени, и в рассмотрение заявки оно не входит, однако в целом процесс оказывается довольно длительным. Лучше учитывать этот факт при выборе кредитного продукта, чтобы понимать, сколько дней или часов занимает вся процедура с момента обращения в кредитную организацию до получения ответа по заявке.

Что делать в случае отказа

Зависит от того, почему вам не согласовали кредит. Причин для отказа в предоставлении кредита может быть несколько:

Решение: многие банки предлагают специальные программы, направленные на оздоровление кредитной истории. Достаточно дисциплинированно следовать условиям договора на протяжении установленного периода, и дело сдвинется с мертвой точки.

- Отсутствие опыта кредитования.

Решение: для начала формирования кредитной истории можно оформить кредитную карту с небольшим лимитом, карту рассрочки или экспресс-кредит. Главное – вносить платежи в срок и не выходить на просрочки. При повторном обращении кредитная организация сможет одобрить большую сумму, полагаясь на уже появившийся опыт.

Иногда заемщики добросовестно исполняют свои обязательства, но спустя время по новым заявкам все чаще приходит отказ. В таких обстоятельствах нужно самостоятельно обращаться в бюро кредитных историй для проверки корректности переданных банком данных.

Лучшими способами обезопасить себя от негативного опыта кредитования и его последствий остаются финансовая дисциплина и грамотность. Людям, которые внимательно относятся к личному бюджету и способны им управлять, всегда доступны лучшие банковские предложения.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит под 9,9% в Совкомбанке, оформите услугу «Гарантия минимальной ставки», и мы вернем все проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту либо отправим курьером.

Банки оценивают заемщиков на благонадежность через несколько этапов:

- Данные заемщика оцениваются программой. Заявка обрабатывается автоматически. Ведется учет параметров – ежемесячного дохода, возраста, стажа работы заемщика, наличие детей, сумма выплат по другим кредитам, ежемесячные расходы. По результатам проверки заемщик получает баллы по которым определяется благонадежность.

- После прохождения первого этапа заявка с результатом проверки направляется менеджеру банка. Он проверяет кредитную историю и полноту заполненных данных.

- Служба безопасности оценивает достоверность предоставленных данных. Прозванивает знакомых или работодателя, проверяет заемщика на наличие иных, не указанных в заявке кредитов.

При выдаче моментальных займов обработка производится программой, проценты по таким займам выше, так как банк несет более высокие риски. Предлагаемая процентная ставка и сумма кредита при экспресс-кредитовании зависит от рассчитанного автоматически рейтинга заемщика. Проверка заявки вручную производится при возникновении сомнений в достоверности данных.

Как имеющийся кредит влияет на решение?

Банк может отказать в предоставлении еще одного кредита, если ежемесячные выплаты по первому кредиту или общим долговым обязательствам составляют более 40% от совокупного дохода. Вторым фактором является ежемесячный доход. При заработке в 25000 рублей и выплатах по первому кредиту по 5000 рублей ежемесячно, есть риск, что банк откажет во втором кредите.

Также банк может не одобрить большую сумму кредита. Если у заемщика взят кредит на 50000 рублей, а он подает заявку еще на 150000 рублей при небольшом ежемесячном доходе, то банк имеет право отклонить заявку, но есть вероятность, что при подаче повторной заявки на небольшую сумму она будет одобрена.

Что еще влияет на вероятность одобрения?

На отказ в одобрении второго займа могут повлиять также следующие факторы:

- Просрочки по первому кредиту более 2 месяцев.

- Текущие просрочки по кредитам.

- Частая смена работы.

- Наличие малолетних детей на иждивении.

- Утаивание информации о наличии предыдущего кредита.

Данные о кредитах содержаться в бюро кредитных историй. При проверке заявки, банки также проверяют кредитную историю заемщика и скрыть наличие кредитов или просрочек по ним невозможно. При оформлении кредита, банк сразу же передает эти данные в БКИ, там же будут отражаться все платежи по займам и соблюдение сроков погашения.

Оцениваем шансы получения кредита

Для начала рассчитаем процент долговых обязательств по предыдущим кредитам. Возьмем ежемесячный совокупный доход и определим, какую часть от него мы отдаем в банк. Рассмотрим на примере: доход составляет 50000 рублей в месяц, в банк по предыдущим кредитам заемщик отдает 15000 рублей. Это составит 30% от дохода. Возможно одобрение заявки на сумму кредита с ежемесячными выплатами в 5000 рублей.

Если клиент получает стабильный большой доход, то банк одобряет второй кредит на разумную сумму. При наличии в собственности недвижимости, автомобиля, иного имущества, шансы на одобрение заявки хорошие. Роль играет рейтинг заемщика, узнать его можно запросив информацию в бюро кредитных историй. Так как БКИ несколько, сначала нужно узнать в каких из них хранится история заемщика и разослать туда запросы. Некоторые банки предлагают запросить кредитную историю платно, можно воспользоваться их услугами.

Как повысить шансы на одобрение?

Повысить вероятность одобрения заявки на повторный кредит можно, следуя нескольким правилам:

- Подать заявку на кредит с привлечением поручителей и предоставление справок о доходах. Займы с поручительством имеют больший процент положительных решений по ним. Эти кредиты более выгодны - процентная ставка по ним ниже, чем при оформлении кредита по паспорту. Также плюсом будет наличие залогового имущества – транспортных средств или любой недвижимости.

- Сбор максимального количества документов, подтверждающих доход. Нужно собрать договоры и справки, если имеется работа по совместительству. Подтвердить доход от сдачи в найм недвижимости. Взять справки о получаемых алиментах.

- Лучше обратиться в банк, в котором у заявителя имеются зарплатная карта или вклад.

- Укажите в заявке больший срок кредитования, так как в этом случае сумма ежемесячных платежей будет небольшой.

- При наличии нескольких кредитных обязательств имеет смысл провести их рефинансирование в единый долг. Нередко программа рефинансирования предоставляет более выгодные процентные ставки.

- Просрочки по предыдущим займам нужно закрыть в обязательном порядке. Банки не выдают повторные кредиты неблагонадежным заемщикам.

Дадут ли потребительский кредит?

Потребительский кредит будет сложно получить, если у клиента имеется ипотечный займ. Так как при его офомлении банк рассчитывает максимально возможную сумму платежей. Можно претендовать на оформление кредита, если произошло увеличение ежемесячных доходв или большая часть ипотеки уже выплачена.

Если же имеется потребительский кредит, то все будет зависеть от суммы кредита и дохода заемщика. Если заемщик планирует взять кредит на покупку техники или ремонт, проще оформить кредит сразу в магазине. Минусом такого подхода будет то, что процентная ставка в этом случае выше, но и одобряют покупку вещей в кредит значительно быстрее.

Дадут ли кредитную карту?

Рассмотрение заявок на выдачу кредитных карт происходит достаточно быстро. Банку требуется 1-2 дня для оценки заемщика. Существуют предложения от банков в моментальной выдаче карт. Производится экспресс-оценка заемщика. Если нет больших просрочек по предыдущим кредитам, то банк пойдет навстречу и выдаст карту на небольшую сумму в 30000- 50000 рублей.

За кредитной картой можно обратиться в тот же банк, где имеется кредит при условии, что выплаты производятся регулярно. Выдают карты без лишней волокиты мелкие банки, но под высокий процент. Также кредитку может выдать банк, через который заемщику перечисляется заработная плата.

Дадут ли ипотеку, если есть непогашенные кредиты?

Непогашенный кредит выдаче ипотеки не препятствует. У клиента должен быть стабильный доход, позволяющий осуществлять ежемесячные выплаты. Расчет суммы производится исходя из максимальных возможностей заемщика. При выдаче ипотеки учитывается совокупный доход семьи, сумма расходов, наличие несовершеннолетних детей или иных лиц на иждивении заемщика, проживание в съемной квартире. Учитываются и неофициальные источники дохода – подработка, наличие сельского хозяйства. В любом случае, сумма ежемесячных платежей не должна превышать половины семейного дохода.

Когда дело о просроченных долгах доходит до приставов, то понятно, что раз человек не платил долг и раньше, то и сейчас его платить особо-то нечем. Поэтому многие должники интересуются — можно ли договориться с приставами о рассрочке по исполнительному листу.

Рассрочка — это распределение суммы долга на равные платежи. Такой вариант погашения выгоден должнику, особенно если сумма ежемесячного платежа будет небольшой, и — что самое важное — соответствовать заработку. Чтобы рассрочить выплаты задолженности, нужно обосновать такую просьбу, доказать сложную жизненную ситуацию или привести другие уважительные причины.

Но суть рассрочки для должника в том, чтобы кредитор дал ему возможность вносить довольно длительное время посильные для его бюджета платежи. Конечно, любой заимодавец — будь то банк, МФО или частное лицо — выбрали бы вариант, чтобы должник вернул средства полностью и единым платежом. Чтобы просто получить возврат своих средств и забыть о неприятной ситуации.

Но должник попал в сложную ситуацию и не может вернуть все деньги «скопом». Его задача — растянуть выплату долга и защитить себя так, чтобы не помереть с голода.

Поэтому рассрочка платежей — это всегда поиск компромисса между «хочу» кредитора и «могу» должника.

Как приставы взыскивают долги

Пристав обязан исполнить требования, указанные в решении суда, исполнительном листе или судебном приказе. Специалист ФССП не может сам определить сумму задолженности, произвольно уменьшить или увеличить ее. Исключение есть только для алиментов в фиксированной сумме, когда пристав обязан сам провести индексацию.

Способ исполнения зависит от характера и суммы требований, от того, какие действия решит предпринять пристав. После возбуждения исполнительного производства работа пристава пройдет так:

- Он выносит постановление, дает должнику 5 дней на добровольную выплату всей суммы задолженности;

- если должник не исполнит требование в полном объеме, то документы направляются на удержание средств по месту работы;

- по мере выявления сведений об активах и счетах неплательщика, пристав наложит на них арест;

- чтобы обеспечить исполнение решения суда, сотрудник ФССП вправе ввести ряд ограничений и запретов (например, лишить должника водительских прав или запретить выезжать за границу).

Получив документы от взыскателя, специалист ФССП не вправе решать вопрос о распределении долга на части. Его задачей является полное исполнение суммы требования, указанной в решении суда. Исключением являются только периодические ежемесячные выплаты, в том числе алименты.

Взыскатель заинтересован в максимально быстром и полном погашении задолженности. Поэтому он будет контролировать ход производства, а также все действия и решения пристава. Если специалист ФССП произвольно разрешит должнику выплату долга частями, это нарушит интересы взыскателя.

Как доказать суду и приставам, что мне

необходима рассрочка в уплате долга?

Спросите юриста

Чтобы защитить интересы взыскателя, рассрочить выплату долга вправе только суд.

Такой способ взыскания как направление документов на работу должника для удержания с зарплаты отчасти напоминает рассрочку. В постановлении пристава будет указан размер удержаний с каждой части зарплаты. По большинству требований максимальный размер удержаний не может превышать 50%. По некоторым обязательствам, в том числе по алиментной задолженности, удерживать могут до 70%.

Права должника в производстве ФССП

Проиграв суд, должник обязан добровольно исполнить решение. На практике, процесс взыскания может затянуться на месяцы и годы, особенно если должник скрывается от пристава, не работает, не имеет стабильного источника дохода.

В отношении недобросовестных должников пристав можно предпринимать такие меры, как возбуждение уголовных или административных дел, арест и продажа имущества, введение запрета на заграничные поездки, лишение водительских прав.

Не можете выплатить долг по исполнительному

листу? Закажите звонок юриста

В некоторых случаях даже добросовестный должник не может единовременно выплатить всю задолженность. Причиной тому могут быть различные жизненные обстоятельства: от потери работы и снижения заработка до инвалидности, длительного и тяжелого заболевания.

Для защиты своих интересов должник может воспользоваться следующими правами:

- просить пристава об отложении исполнительных действий на срок до 10 дней;

- обращаться в суд, чтобы отсрочить или рассрочить выплаты;

- ходатайствовать о снижении размера исполнительского сбора, если есть такие основания;

- подавать заявление на исполнительные каникулы, если должник соответствует условиям этой программы; незаконные решения и действия специалиста ФССП;

- продолжить обжалование судебного акта в вышестоящих инстанциях.

Если ситуация должника подпадает под признаки банкротства, можно воспользоваться правом на списание долгов. Отметим, что в банкротстве тоже можно получить рассрочку долгов. Это допускается при введении процедуры реструктуризации, оформлении мирового соглашения с кредиторами. Но такие варианты не предусматривают списание задолженностей, так как гражданин принимает на себя обязательства по добровольным выплатам кредиторам.

Какие преимущества в оплате долгов

даст мне банкротство? Закажите

звонок юриста

Можно ли повлиять на способ и порядок взыскания

В некоторых случаях это действительно допускается, хотя пристав вправе сам определять перечень исполнительных действий и обеспечительных мер.

Кроме рассрочки и отсрочки по выплатам, должник может:

- представить документы о своем месте работы или другом источнике дохода, чтобы пристав начал удержание в размере 50% или 70%;

- подать заявление об изменении перечня арестованного имущества (например, можно просить передать под арест драгоценности, чтобы снять запрет на регистрационные действия с автомобилем);

- ходатайствовать о самостоятельной реализации имущества, чтобы рассчитаться с взыскателем.

Рассрочку можно получить только через суд. У пристава есть право на 10 дней отложить исполнительные действия. Также через ФССП оформляются исполнительные каникулы, которыми могут воспользоваться только должники-пенсионеры.

Перечисленные варианты можно использовать как альтернативу отсрочке или рассрочке, либо одновременно. Рекомендуем проконсультироваться с юристом, прежде чем предпринимать какие-либо действия. В самых сложных ситуациях можно выдать юристу доверенность на ведение дел.

Как договориться с судебными приставами: что можно и что нельзя

Все зависит от того, что вы понимаете под словом «договориться». Пристав не получает личной выгоды от взыскания, не может быть заинтересован в исходе дела. Если вы попытаетесь «решить вопрос» деньгами или посулив выгоду в пользу пристава, то вас могут привлечь к уголовной ответственности за дачу взятки.

Давить на жалость тоже бесполезно. У каждого специалиста ФССП одновременно находится в производстве десятки и сотни дел по взысканию. По каждому из них приходится проводить кропотливую работу по розыску неплательщиков и их имущества, и заставлять должников платить взыскателю. Вместо бесполезных уговоров или заведомо противоправных действий, лучше использовать нормы закона № 229-ФЗ. Подробнее об этом читайте ниже.

Отсрочка по исполнению

Отсрочка — это период времени, в течение которого должник может не платить взыскателю.

Пристав может лишь отсрочить исполнительные действия на срок до 10 дней, если такую просьбу подал должник. Но специалист ФССП не обязан давать такую отсрочку.

Нужна отсрочка исполнительных действий?

Закажите звонок юриста

Например, при срочной командировке должник не может лично присутствовать при осмотре и аресте имущества, поэтому вправе просить об отложении этой процедуры.

Официально отсрочить выплаты по долгу можно только через суд, выносивший решение. При подаче заявления необходимо указать уважительные причины для отложения срока исполнения. Например, можно просить отсрочку на время нахождения в стационаре, если должнику предстоит сложная операция. Точный период отсрочки определит судья, исходя из представленных доказательств. На практике, больше 4-6 месяцев отсрочки суды дают крайне редко.

Как получить рассрочку по исполнительному листу у судебных приставов

Получить рассрочку по исполнительному листу в службе судебных приставов нельзя никак.

Специалисты ФССП просто не обладают правом предоставления рассрочек. Все, что они могут сделать, это определить процент удержания при направлении документов по месту работы должника или в банк. Поэтому не имеет смысла подавать заявление и пытаться рассрочить долг через пристава.

Чем в суде мотивировать необходимость

предоставления рассрочки? Задайте

вопрос специалисту

Рассрочка платежа через суд

В любом исполнительном производстве есть очень хороший шанс рассрочить долги через суд. Дело в том, что взыскатель тоже может получить определенные выгоды от рассрочки. При рассмотрении заявления судья проверит, если ли у должника реальный шанс ежемесячно выплачивать определенные суммы. Если такая возможность есть, взыскатель гарантированно получит свои деньги, пусть и не единовременной суммой.

Еще раз хотим повторить — надо просить суд (и добиваться принятия вынесения такого решения) назначить платежи в счет уплаты долга в сумме, которая будет посильна для должника. Чтобы на оставшиеся у него средства он мог поддерживать свою жизнь — и своей семьи.

Просить суд рассрочить задолженность можно на любом этапе производства. Алгоритм действий заключается в следующем:

- нужно подготовить доказательства, подтверждающие основания для рассрочки;

- необходимо оформить заявление, сделать правильные ссылки на доказательства и нормы закона;

- нужно подать документы в суд, который выносил решение о взыскании задолженности.

Желательно лично принять участие в рассмотрении заявления, обосновать свою просьбу и убедить, что доказательства в вашем случае крайне серьезные. Взыскатель вправе представить свои возражения, которые могут повлиять на решение суда.

Если суд согласится с вашими доводами, он вынесет определение о предоставлении рассрочки. В документе будет указан период времени, в течение которого вы сможете не платить по долгам. Отметим, что обращаться за рассрочкой можно несколько раз. При этом по каждому новому заявлению нужно заново доказывать уважительность причин, по которым вы не можете единовременно рассчитаться с взыскателем. Автоматическое продление рассрочки не допускается.

Что указать в заявлении на рассрочку

От заявления и представленных доказательств зависит, получится ли у вас рассрочить выплаты по долгам.

В заявлении необходимо указать:

- свои данные, сведения о взыскателе;

- реквизиты производства ФССП (номер, дата возбуждения);

- основные данные о решении суда и исполнительном листе по взысканию долга;

- ссылка на уважительные обстоятельства, по которым вы просите рассрочить долг;

- период времени, который вы просите для рассрочки;

- просьба к суду освободить вас от платежей;

- подпись, дата.

Заявление о рассрочке может подать и пристав, ведущий дело. На практике, такое встречается крайне редко, так как в изменении сроков взыскания напрямую заинтересован только должник.

Нужна помощь при составлении заявления

на рассрочку? Закажите звонок юриста

В заявлении нужно указать и обосновать точные причины, по которым вы просите рассрочку. Такими обстоятельствами могут быть:

- тяжелое и/или длительное заболевание, в том числе с помещением в стационар;

- увольнения с работы (например, по сокращению, по ликвидации);

- снижение заработка, если это не связано с вашими виновными действиями;

- инвалидность или временная нетрудоспособность;

- появление в семье новых иждивенцев (например, рождение ребенка);

- другие обстоятельства, подтверждающие ухудшение финансового положения и временную невозможность платить по долгам.

Например, вы жили обычной жизнью, снимали квартиру, но при этом не имели своего угла. У вас умер родственник, и по завещанию оставил вам свою квартиру. Эта квартира может стать для вас единственным жильем.

Но наследство обременено долгами — например, перед смертью человек взял кредит, да еще и не платил за коммунальные услуги — ну, не было у него на это средств. Так бывает.

И вот вы вступаете в наследство, и к вам приходят кредиторы. И требуют продать квартиру в счет уплаты долга. Не стоит сразу же соглашаться! Просите у суда рассрочки и установления посильных для вашего финансового положения взносов.

Все перечисленные обстоятельства нужно подтверждать документами. Например, это могут быть заключения медико-социальной экспертизы (МСЭ) или выписки из регистра об инвалидности, справка из центра занятости населения (ЦЗН) о постановке на учет по безработице, свидетельство о рождении ребенка, другие документы.

Мировое соглашение с взыскателем

Такой вариант допускается законом № 229-ФЗ, но встречается крайне редко. Взыскатель вряд ли согласится оформить мировое соглашение и отозвать документы из ФССП, даже если должник гарантирует добровольные выплаты. Если же вам удалось договориться, мировое соглашение нужно представить в суд на утверждение. И нельзя нарушать его условия.

Пристав не вправе сам принимать решение по таким вопросам. Если соглашение будет утверждено, то специалист ФССП окончит дело, вернет документы взыскателю, прекратит исполнительные действия.

Дадут ли мне исполнительные каникулы,

если в них уже отказал в свое время банк?

Спросите юриста

Исполнительные каникулы

Это специальный вариант рассрочки, который может предоставить сам пристав. Исполнительные каникулы ввели в 2020 году как меру поддержки из-за пандемии коронавируса. Получить рассрочку могут только пенсионеры-должники, если размер их дохода не превышает двух прожиточных минимумов.

Общие условия предоставления каникул:

- рассрочку дают только по кредитным долгам на сумму до 1 млн. руб.;

- максимальный срок действия каникул — 24 месяца;

- должник-пенсионер обязан представить в ФССП заявление и график платежей.

Вся сумма задолженности в графике разбивается на количество месяцев рассрочки. В большинстве случаев это менее выгодно, чем ежемесячные удержания с пенсии по 50%.

Например, при сумме задолженности 1 млн. руб. и сроке каникул в 24 месяца, должнику придется ежемесячно платить более 41 тыс. руб. Согласитесь, что размер удержаний с пенсии всегда будет намного меньше. Поэтому исполнительными каникулами воспользовались единицы должников.

Можно ли договориться с приставом и не платить долги

Нет, нельзя. У пристава практически нет полномочий по предоставлению официальной рассрочки, кроме исполнительных каникул и отложения действия на 10 дней. Все остальные вопросы нужно решать в судебном порядке, путем взаимодействия с взыскателем.

При личном общении с приставом или в ходе исполнительных действий должнику нельзя:

- предлагать специалисту ФССП взятку в денежной форме, имуществом, другими выгодами;

- применять физическую силу, оскорблять сотрудника ФССП, угрожать ему расправой;

- умышленно прятать, повреждать или уничтожать имущество, на которое наложен арест.

Все противоправные действия обязательно повлекут уголовные или административные санкции. Лучше использовать законные варианты защиты в исполнительном производстве, либо списать задолженность через банкротство.

Какое имущество может реализовать

пристав? Закажите звонок юриста

Сколько платить, чтобы не арестовали имущество

В законе № 229-ФЗ указано, что арест активов запрещен при сумме долга до 3 тыс. руб. Если задолженность больше, специалист ФССП вправе арестовать недвижимость, автотранспорт, драгоценности, движимое имущество.

Даже если начать платить по несколько тысяч рублей в месяц, это не повлечет снятие ареста. Только полное погашение долга гарантирует, что пристав отменит запреты и ограничения.

Отметим, что пристав может арестовать даже активы, которые не подпадают под реализацию. Например, единственное жилье неплательщика не подлежит реализации, если не является предметом залога по ипотеке.

Но арест такой квартиры допускается, поскольку это обеспечительная мера. Делается это для того, чтобы должник не смог жилье продать или на кого-то из родственников переоформить.

Как избежать оплаты исполнительского сбора

Специалист ФССП обязан взыскать сбор, если в течение 5 дней должник не рассчитался с взыскателем. Отменить взыскание сбора нельзя. Но есть возможность снизить его размер на ¼ через суд, если подтвердить тяжелое финансовое или имущественное положение. Также судья вправе дать отсрочку по выплате сбора, если для этого есть уважительные причины.

Если вам нужна помощь в получении рассрочки по долгам или при использовании других вариантов защиты, обратитесь к нашим юристам . Мы проконсультируем по всем нюансам исполнительного производства, поможем подготовить документы в ФССП и суд. При необходимости, юрист поможет оформить документы на банкротство и поможет списать долги.

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

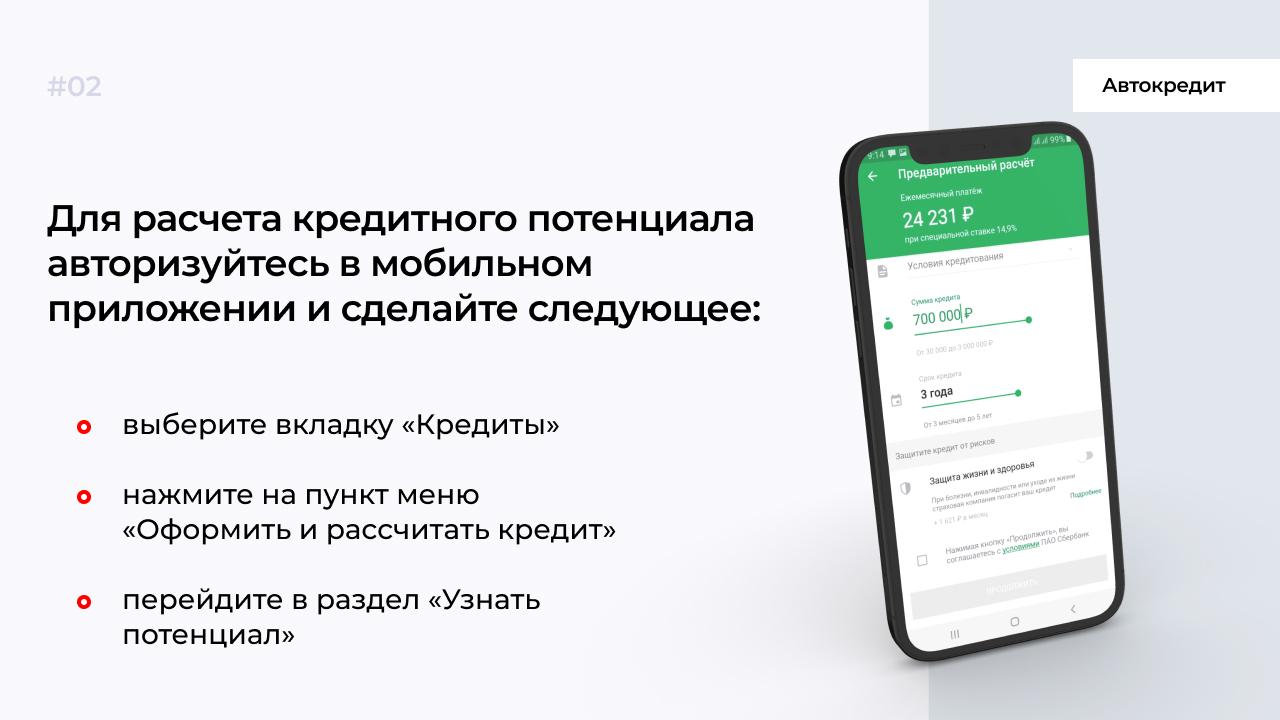

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

Если не хотите самостоятельно рассчитывать, дадут второй кредит или нет, воспользуйтесь приложением Сбербанка. Делается это с помощью сервиса «Кредитный потенциал», который доступен только клиентам банка.

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Оформить ипотеку при наличии непогашенного кредита сложно, но возможно. Что делать, чтобы получить одобрение банка, читайте в нашей статье.

Евгения давно пользуется кредитной картой. Около двух лет назад она оформила потребительский кредит на 300 тысяч рублей, чтобы сделать ремонт в квартире матери. Срок кредитования – три года, ежемесячный платеж – 11 612 рублей.

Девушка снимала квартиру за 21 тысячу рублей в месяц, при этом откладывала деньги на первоначальный взнос по ипотеке.

За полтора года Женя накопила нужную сумму и оформила целевой кредит на покупку недвижимости, несмотря на то, что банки часто отказывают в выдаче крупных займов, если у клиента есть другие кредитные обязательства. Рассказываем, как ей это удалось.

Условия выдачи ипотеки

Потребность человека в комфорте перестала считаться прихотью. Мы все чаще позволяем себе тратить деньги не только на самое необходимое, но и на то, что делает нашу жизнь лучше, помогает проявить индивидуальность, быть счастливее.

Когда желания не укладываются в рамки бюджета, потребитель обращается к банковскому сектору. Кредиты стали неотъемлемой частью современной действительности.

Купить квартиру, не прибегая к кредитованию, может далеко не каждый, поэтому ипотека – отличный вариант решения жилищного вопроса для многих людей.

Стандартные требования к желающим оформить кредит на приобретение недвижимости не зависят от текущих долговых обязательств.

Требования к заемщику:

- российское гражданство;

- возраст от 20 до 85 лет (на момент закрытия договора);

- постоянная или временная прописка на территории РФ;

- общий трудовой стаж от одного года, на последнем месте работы – не менее трех месяцев;

- для ИП и малого бизнеса – предпринимательская деятельность более 12 месяцев.

Стандартный список документов:

- паспорт гражданина РФ;

- справка о доходах 2-НДФЛ или по форме банка;

- копия трудовой книжки, заверенная работодателем;

- заявление-анкета.

Перед подачей заявки рассчитайте предварительную сумму ежемесячного платежа – это позволит оценить ваши шансы на получение ипотеки без привлечения созаемщика или поручителя

Минимальный размер первоначального взноса рассчитывается с учетом ипотечной программы и наличия льгот, доступных заемщику. Некоторые финансовые организации предлагают тарифы без предварительного платежа, но его отсутствие довольно сильно отражается на процентной ставке – не в пользу клиента.

Первоначальный взнос в размере 10-20% от стоимости недвижимости помогает получить более комфортные условия и существенно сократить сумму переплаты.

Рассмотрим на примере:

стоимость квартиры – 4,5 млн рублей;

ставка – 9,89% годовых;

Без первоначального взноса платеж составит 43 099 рублей, сумма переплаты – 5 843 645 рублей.

Если внести 10%, то ежемесячный платеж уменьшится на 4 310 рублей, а переплата за весь срок составит 5 259 281 рублей.

При взносе 20% платеж станет 34 479 рублей в месяц, а общая переплата сократится еще на 600 000 рублей.

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства – это надежно и стабильно.

Одобрят ли ипотеку, если есть кредиты

Несколько действующих кредитов – явление распространенное. Согласно анализу Центробанка РФ за IV квартал 2020 – I квартал 2021 года на одного заемщика приходится 2,94 кредитов (в том числе микрозаймы).

С точки зрения законодательства нет никаких ограничений по их количеству, однако наличие долговых обязательств все же влияет на решения кредиторов, особенно когда речь идет об ипотеке.

Если у вас есть рассрочка или заем на небольшую сумму с аннуитетными (фиксированными) платежами, вероятнее всего, это не станет препятствием для получения ипотеки. Главное, чтобы регулярных доходов хватало для своевременной оплаты. В этом случае для оценки закредитованности банк будет учитывать только остаток долга.

Если в вашем распоряжении есть кредитная карта, то шансы ниже. Неважно, какая часть лимита использована на момент подачи заявки, во внимание принимается вся сумма, ведь вы можете снять ее в любое время.

Предположим, текущий долг по вашей карте – 50 тысяч рублей;

ставка – 25% годовых;

минимальный обязательный платеж – 5% от суммы остатка долга.

В таком случае в следующем месяце понадобится внести 3 542 рубля, затем – 3 365 рублей.

Но если через два месяца вы потратите еще 150 тысяч рублей, размер платежа увеличится до 13 661 рубля. Разница значительная – больше 10 тысяч рублей.

У Евгении была кредитка на 300 тысяч рублей. Когда она подала заявку на ипотеку впервые, то получила отказ. Менеджер порекомендовал ей закрыть карту.

Что влияет на решение

Для финансовых организаций главным критерием при рассмотрении заявки является способность клиента своевременно вернуть деньги. Но если у вас уже есть кредиты, то банк более тщательно, чем обычно, оценивает факты, говорящие о ваших личных качествах, – ответственности и законопослушности (насколько это возможно).

Оформить ипотеку при наличии действующего займа возможно, но процент одобрения по таким заявкам ниже, чем по обычным потребительским кредитам

На итоговое решение (одобрение или отказ), сумму и процентную ставку в разной степени влияют:

- Кредитная история: если были серьезные просрочки, то шансы получить ипотеку – практически нулевые.

- Остаток долга и срок по действующему займу (хорошо, если вы совершали досрочные платежи).

- Дисциплина при исполнении других финансовых обязательств: квартплата, налоги, алименты.

- Суды, связанные с нарушением долговых обязательств.

- Запускалась ли в отношении вас процедура банкротства.

- Увольняли ли вас с работы по статье; есть ли записи о замечаниях, выговорах и т.п. в трудовой книжке.

- Случались ли по вашей вине ДТП, как часто вас штрафует ГИБДД.

- Серьезным препятствием для ваших планов может стать наличие судимости, особенно за мошенничество и финансовые махинации.

- Рост заработка с момента оформления предыдущего кредита пойдет на пользу.

- Вероятность одобрения достаточно высока, если сумма регулярных доходов на 50-60% превышает все ежемесячные расходы.

Как повысить шансы на одобрение ипотеки

Плохая кредитная история может помешать в получении даже небольшой суммы, а на квартиру вам нужно получить несколько миллионов. Что делать? Доказать, что вы способны вносить платежи по графику:

- погасите текущие просрочки,

- не допускайте возникновения новых последующие 3-6 месяцев.

Подтвердите все имеющиеся источники доходов:

- если сдаете квартиру или авто в аренду по устному договору, зафиксируйте сделку на бумаге и прикрепите к заявке;

- если оказываете услуги или продаете изделия ручной работы – зарегистрируйтесь, как самозанятый;

- если получаете помощь от государства в виде льгот и субсидий – предоставьте соответствующие документы в кредитную организацию.

Подготовьте крупный первоначальный взнос, превышающий минимальные требования, – это снизит вашу кредитную нагрузку.

Если после уплаты всех долгов у вас практически не остается свободных средств, то пригласите созаемщика с высоким доходом и надежного поручителя.

Евгения зарабатывает 100 тысяч рублей в месяц. Из них примерно 36 тысяч уходят на регулярные расходы: аренду жилья, коммунальные и кредитные платежи, обслуживание автомобиля.

По предварительным расчетам на погашение ипотеки придется вносить около 40 тысяч рублей. Итого 76 тысяч рублей, а это более 70% от суммы официального дохода.

Универсальная карта «Халва» – не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. С той лишь разницей, что брендовый нож обойдется вам в кругленькую сумму, а обслуживание Халвы бесплатное. Сделайте свою жизнь слаще и удобнее!

Как взять ипотеку, если есть кредит

Покупка квартиры в ипотеку – серьезное решение, требующее не только моральной подготовки, но и определенных предварительных действий, которые могут сыграть ключевую роль при рассмотрении вашей заявки.

Несколько шагов, которые вы можете предпринять:

- рассмотрите варианты увеличения дохода – найдите более высокооплачиваемую работу, сдайте в аренду имущество;

- работайте длительное время в одной организации без нарушений;

- соблюдайте законы, не давайте поводов для штрафов;

- рассчитывайтесь по всем обязательствам своевременно, а по возможности – досрочно;

- закройте кредитные карты (желательно погасить имеющиеся долги);

- выведите из тени неофициальные доходы;

- подумайте, какие регулярные расходы можно сократить, а лучше вообще отказаться;

- подкопите на первоначальный взнос больше требуемого хотя бы на 5-10% (продайте что-нибудь ненужное);

- подавайте заявку на максимальный срок, чтобы уменьшить платеж.

Совет от банка

Обычно банки лояльны к действующим клиентам, поэтому вероятность одобрения будет выше, если вы обратитесь в организацию, в которой оформлен первый кредит. А лучше подать заявки в сразу несколько финансовых учреждений – и шансов больше, и будет из чего выбирать, если получите не одно положительное решение.

Можно попросить стать созаемщиком кого-то из родственников или человека, с которым планируете жить в новой квартире – например, будущего супруга

Сначала Евгения подала заявки на ипотеку сразу в несколько банков и по всем получила отказ. Тогда девушка основательно подготовилась и спустя четыре месяца вернулась в банк, в котором оформляла заем на ремонт маминой квартиры.

Чтобы увеличить шансы на успех, девушка избавилась от лишних расходов и предприняла несколько действий для повышения платежеспособности:

- продала старый автомобиль, чтобы получить дополнительные деньги на первоначальный взнос;

- восстановила лимит карты и закрыла кредитный договор;

- внесла два платежа по действующему кредиту досрочно;

- пригласила своего молодого человека в качестве созаемщика;

- переехала к нему, чтобы не тратиться на съем жилья.

На этот раз все удалось! Женя купила квартиру рядом с местом работы и планирует начать ремонт после погашения первого кредита. Возможно, для этого снова понадобятся заемные средства, но теперь она знает, что делать для достижения желаемой цели.

Автор статьи

Читайте также: