Дают ли ипотеку с судимостью

Обновлено: 07.09.2024

Квартирный вопрос актуален для всех. Люди с судимостью — не исключение. Для многих из них наиболее доступный способ приобрести свое жилье — взять кредит. Есть мнение, что ипотеку с судимостью банки не дают. Однако иногда людям с судимостью удается получить одобрение займа. Тем не менее, будущему заемщику с проблемным прошлым придется приложить больше усилий для получения кредита, чем рядовому гражданину без проблем с законом.

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Как банки относятся к клиентам с судимостью

Чтобы обезопасить себя от рисков при жилищном кредитовании, банки предъявляют жесткие требования к будущим клиентам:

- наличие стабильного и достаточного дохода. На выплату ипотеки должно уходить не более 40% от ежемесячного дохода заемщика;

- наличие стабильного трудоустройства и трудового стажа (общий стаж от года, непрерывный стаж на одном месте работы к моменту подачи заявки от 3-х месяцев);

- наличие средств на погашение первоначального взноса (не менее 10-15% от стоимости приобретаемого жилья);

- хорошая кредитная история без задолженностей и открытых просрочек.

В российском законодательстве, в том числе в законе об ипотеке, ничего не сказано об ограничениях в жилищном кредитовании для ранее судимых лиц. На практике все зависит от политики конкретного банка. При подаче заявки в топовый банк у человека с темным прошлым шансов мало. В 99% случаев кредитор ответит отказом без объяснения причин. Крупные финансовые организации, такие как Сбербанк и ВТБ, часто отказывают из-за жесткой системы проверки будущих заемщиков. Есть банки, где к людям с судимостью относятся более лояльно. Сотрудникам надо выполнять план по выдаче займов, и они часто идут навстречу клиентам из «серой зоны доверия».

Абсолют банк:

- ипотека на новостройки под 10,75%;

- первоначальный взнос от 20%;

- срок кредитования до 30 лет.

Дельтакредит:

- ипотека на квартиру или долю на первичном и вторичном рынке;

- ставка от 9,5%;

- Первоначальный взнос от 15%;

- срок кредитования до 25 лет;

- возможность подтверждения дохода справкой с портала Госуслуги.

Совкомбанк:

- ипотека на новостройку;

- ставка от 7,9%;

- первоначальный взнос от 10%;

- возможно участие до 4 созаемщиков.

Имеют ли банки доступ к сведениям о судимостях граждан? Все данные о судимостях находятся в базе ГИАЦ РФ. Там хранится все: анкета преступника, основания для привлечения гражданина к ответственности, решение суда, сведения о погашении судимости. Сведения обо всех преступлениях, вина по которым доказана, хранятся в базе ГИАЦ РФ. Данные из базы не лежат в открытом доступе: получить информацию могут только сотрудники правоохранительных органов. По внутреннему регламенту компании, юридические лица и частные предприниматели не имеют права доступа к базе. Доступ открыт только для физлиц и их представителей. Поэтому банк не может напрямую сделать запрос в ГИАЦ. Для получения достоверных сведений из ГИАЦ кредиторы обычно пользуются услугами «своих» людей в правоохранительных органах. Даже если судимость погашена, банкиры скорее всего о ней узнают.

Можно ли удалить сведения о погашенной судимости из базы ГИАЦ? Если информация попала в базу законно, даже при обращении через суд истцу скорее всего откажут. Исключение — если уголовное дело по факту преступления не заводилось. В этом случае информацию из ГИАЦ можно удалить в судебном порядке.

Иногда сама формулировка вопроса в анкете для будущего заемщика звучит весьма обтекаемо. Например, вопрос звучит так: участвовал ли клиент в судебном процессе в качестве истца, ответчика или третьего лица. Кредитора интересует личное участие клиента, степень его вовлеченности в процесс и статьи, по которым проходило обвинение (мошенничество, кража, подделка документов — наиболее нежелательные). Однако понятия истец, третье лицо и ответчик относятся к гражданскому праву, а не к уголовному. Если судимость погашена, потенциальный заемщик вполне может ответить на подобный вопрос отрицательно. И это не будет являться утаиванием информации. Если банк напрямую интересуется, был ли клиент осужденным или обвиняемым, нужно писать правду с указанием обстоятельств дела.

Судимости бывают разные

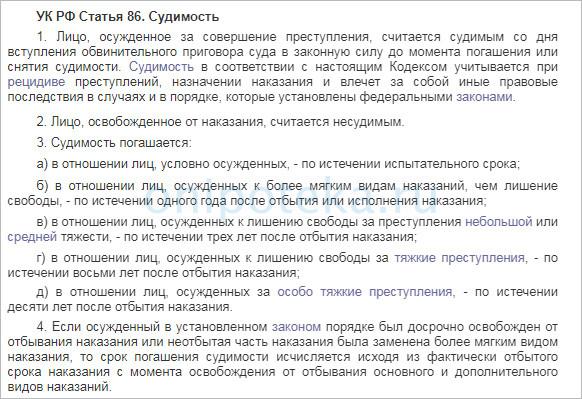

Отношение к потенциальному заемщику с судимостью во многом зависит от характера и давности самой судимости. Согласно статье 86 Уголовного Кодекса:

- если гражданин освобожден от наказания, его считают несудимым;

- для условно осужденных погашение судимости происходит по истечению испытательного срока;

- если человек осужден без лишения свободы, судимость погашается через год после отбытия или исполнения наказания. Если имело место лишение свободы, судимость погашается через 3 года после исполнения наказания;

- погашение или снятие судимости аннулирует все правовые последствия, связанные с судимостью.

Исходя из УК, потенциальный заемщик с условной погашенной судимостью чист. При наличии достаточного дохода и средств на первоначальный взнос он может попробовать получить ипотеку. Обращаться в банк с непогашенной судимостью не стоит — скорее всего, кредитная история пополнится отказом в выдаче ипотеки. Лучше дождаться погашения судимости, и после этого готовить документы для подачи заявки.

Чем серьезнее была статья, по которой был осужден человек, тем сложнее последнему будет получить кредит. Например, для некоторых кредиторов судимость за мошенничество, даже погашенная, актуальна и не имеет срока давности. Также банки особенно «любят» следующие виды правонарушений:

- тайное и открытое хищение и присвоение чужого имущества;

- присвоение чужого имущества, вверенного на хранение или в пользование;

- подделка документов.

Иногда человек становится ответчиком по преступлению, совершенному компанией, к которой он имеет непосредственное отношение. Например, работник проходит по делу, заведенному против его работодателя, и по решению суда штраф за совершенное работодателем правонарушение распространяется также и на работника. Сотрудникам банка объяснить такие нюансы сложно. Нужно как минимум дождаться погашения судимости, и дальше искать лояльного кредитора.

Судимость у супруга

Семейная ипотека — удобный и выгодный кредитный инструмент. За счет объединения доходов мужа и жены можно увеличить сумму займа и позволить себе лучшее жилье, чем при оформлении займа на одного из членов семьи. Но что делать, если у одного из супругов есть судимость? Если доходов второго супруга для получения ипотеки недостаточно, без указания судимого супруга в качестве финансово ответственного созаемщика обойтись не получится. В таком случае можно предпринять следующие шаги:

- дождитесь погашения судимости;

- накопите достаточно высокий первоначальный взнос;

- обратитесь в банк, который лояльно относится к лицам с судимостью.

Возможна другая ситуация: муж имеет судимость, на момент подачи заявки у него есть регулярный доход. У жены также есть доход, достаточный для оформления ипотеки, но выплачивать кредит супруги планируют вместе. Можно подать заявление на ипотеку без учета доходов мужа — тогда он все равно будет являться совладельцем приобретаемой недвижимости. Минус в том, что даже при такой схеме прошлая судимость может повлиять на решение банка.

Третий вариант, при котором наличие судимости у супруга не должно отразиться на решении кредитора, — оформление брачного договора. Согласно этому документу квартира, приобретенная в ипотеку одним и супругов за время брака, не будет являться собственностью второго супруга. Однако если при наличии брачного контракта супруг с судимостью все же участвует финансово в погашении ипотеки, необходимо фиксировать это документально: например, составлять расписки. Так в случае развода супруг сможет получить компенсацию за деньги, вложенные в ипотечную недвижимость, которая ему не принадлежит.

Как повысить шансы на получение ипотеки с судимостью

Улучшить свое кредитное резюме можно следующими способами:

- накопить первоначальный взнос более 40% от стоимости приобретаемого жилья;

- устроиться на официальную работу с высокой белой зарплатой;

- предоставить банку в залог ценное недвижимое имущество;

- найти надежных созаемщиков без судимостей, с высоким доходом и хорошей кредитной историей.

Если потенциальному заемщику с судимостью уже отказали в выдаче займа, не стоит спешить с подачей заявок в другие банки. Отказы по ипотеке негативно влияют на кредитный рейтинг человека, поэтому лишние действия могут только навредить. Оптимальный способ — обратиться к посреднику, который имеет прямые связи с банковскими работниками, которые принимают решения о выдаче ипотеки. Таким посредником является ипотечный брокер.

По причине общей доступности оформления кредитных карт, потребительских, автокредитов и рассрочек закредитованность российского населения растет. Поэтому люди, решившиеся на покупку жилья с помощью банка, закономерно интересуются, дадут ли ипотеку, если есть непогашенные кредиты. Разберем этот вопрос подробнее.

Как влияют непогашенные кредиты на одобрение ипотеки

Основой деятельности любого банка является извлечение прибыли за оказываемые услуги и продаваемые продукты. Заключая кредитный договор для приобретения недвижимости, банк преследует одну цель – получить доход за пользование заемными средствами от заемщика.

Основой достижения такой цели является достаточная платежеспособность клиента и стабильность его работы. Именно эти два фактора, в первую очередь, анализируются кредитными организациями.

Дадут ли ипотеку, если есть кредит? Для ответа потребуется максимально изучить клиента и целесообразность сотрудничества с ним.

Для минимизации потенциальных рисков в процессе анализа заявки сотрудники банка тщательно изучают и проверяют всю доступную информацию по конкретному заемщику:

- качество кредитной истории;

- действующую нагрузку по кредитным и иным обязательствам;

- наличие в собственности ликвидного движимого и недвижимого имущества;

- состав семьи, количество иждивенцев;

- наличие дополнительных источников дохода и т.д.

ВЫВОД: По большому счету, банку не важно, сколько клиент имеет непогашенных займов. Главное, чтобы он исправно исполнял свои обязательства, и его дохода хватало на оформление нового кредита. Только при соблюдении этих факторов одновременно ипотека возможна.

Плюсами для заемщика с действующими кредитными договорами будут:

- небольшой остаток задолженности по непогашенному займу или ссуде;

- полное отсутствие просрочек и иных нарушений условий;

- срок действующего кредита небольшой (до 3 лет);

- участие в зарплатном проекте выбранного банка.

В каких случаях не дают ипотеку с непогашенными займами? Обычно это заемщики с непосильным кредитным бременем, имеющие в прошлом нарушения сроков оплаты и нестабильный заработок для ипотеки сегодня. Также, к тем, кому не дадут ипотеку, относятся временно или постоянно безработные граждане (лицам, ведущим маргинальный образ жизни и беременным давать кредит нет никакого смысла).

Важно! Есть варианты при которых можно ли взять ипотеку без документов и дохода, а также мы писали ранее про то, можно ли взять ипотеку в декретном отпуске и как реально все это сделать. Если у вас останутся вопросы, то просьба записаться на бесплатную консультацию к специалист у нас на сайте в специальной форме.

Как подготовиться к походу в банк

Перед тем, как обратиться в банк за оформлением ипотечного кредита, важно подготовиться и понять, что нужно, чтобы дали ипотеку о которых мы говорили ранее в посте о том, с чего нужно начать оформление ипотеки. Следование простым рекомендациям позволит свести к минимуму вероятность получения отказа. Рассмотрим их подробнее.

Проверить свою кредитную историю в БКИ

Ключевым стоп-фактором при рассмотрении любой ипотечной заявки является негативная кредитная история. Ни один банк не захочет связываться с неблагонадежным клиентом, зарекомендовавшим себя, как безответственного партнера с допущением просроченных платежей.

Испорченная кредитная история обязательно отражается в БКИ, к которому обращается каждый банк в процессе анализа вероятности одобрения займа. Наличие негативной информации в БКИ о заемщике может являться фактом неисполнительности человека, а может стать причиной допущения ошибки банковскими служащими. Например, в системе просто не была поставлена отметка о погашении кредита, и он до сих пор числится непогашенным.

В случае выявления таких грубых нарушений, заемщику рекомендуется обратиться одновременно в банк-кредитор и БКИ с просьбой об исправлении сведений. Только после устранения всех неточностей стоит обращаться к новому кредитору.

Если в системе нет данных о кредитной истории конкретного человека, это также может стать причиной отказа.

Никаких сложностей в том, как узнать информацию о качестве своей финансовой репутации, не возникает. Сделать это можно удаленно [urlspan]через этот сервис[/urlspan]. Там же можно заказать услугу по исправлению кредитной истории.

Если кредитная история плохая, то читайте о том как взять ипотеку с плохой кредитной историей и записывайтесь на бесплатную консультацию.

Как рассчитать необходимый доход по ипотеке с учетом непогашенных кредитов

Наш ипотечный калькулятор представляет собой удобный сервис для предварительных расчетов по оформляемому кредиту. С его помощью можно:

- рассчитать сумму ежемесячного платежа (с разбивкой основного долга и процентов);

- определить величину минимального дохода семьи для полноценного обслуживания задолженности;

- установить размер итоговой переплаты по ипотеке;

- получить наглядную информацию в виде графика.

Также калькулятор учесть материнский капитал и внесение досрочных платежей по займу и скорректировать график оплаты.

Необходимый доход рассчитывается очень просто. К примеру, клиент имеет действующий займ с остатком долга в 500 тысяч рублей, оформленный на 3 года под 16: в год. Сумма ежемесячного платежа составляет 17,6 тысяч рублей. Планируется оформление ипотеки в сумме 1,5 миллиона рублей под 10% годовых на 15 лет. Ежемесячный платеж в этом случае составит 16,2 тысячи рублей.

Итоговый объем ежемесячных кредитных обязательств заемщика составит 33,8 тысячи рублей, что не должно быть более 40% от общего дохода семьи. То есть минимально допустимая заработная плата должна составлять не менее 50,7 тысяч рублей. Лучше, если эта цифра будет больше.

Важно знать, что платежеспособность для ипотеки в разных банках учитывается разными методики. Ряд банков допускают, чтобы кредитная нагрузка была до 60% от дохода. Ипотека Сбербанка предполагает учесть неподтвержденный доход, а ВТБ или Райффайзенбанк не учитывают иждивенцев.

Как повысить шансы на одобрение, если дохода не хватает

Для потенциальных заемщиков, чей доход по официальным документам недостаточен для одобрения ипотечной заявки, факторами, повышающими шансы на одобрение, станут:

Все перечисленные факторы станут дополнительной гарантией надежности потенциального заемщика.

Как правильно взять кредит на первоначальный взнос, чтобы не получить отказ по ипотеке

Из-за высоких цен на жилье в нашей стране сумма первоначального взноса для многих семей оказывается непосильной. Большинство банковских предложений по ипотеке предусматривает единовременную выплату не менее 15% от рыночной стоимости приобретаемого объекта недвижимости.

К примеру, для квартиры стоимостью 1,5 миллиона рублей потребуется сразу внести от 225 тысяч рублей. Сумма для граждан с зарплатой в 20000-30000 рублей немаленькая. Вариантов здесь немного:

- накопить собственными силами;

- оплатить с помощью материнского капитала;

- оформить дополнительный кредит.

Последний способ встречается довольно часто. Когда клиент, не имеющий права на получение никакой госпомощи и возможности накопления, а также нуждающийся в срочном решении жилищного вопроса, получает новый займ в размере требуемого взноса.

Дадут ли ипотеку, если клиент уже оформил займ на первый взнос? Высока вероятность получения отказа, особенно если дохода не хватает на обслуживание всех обязательств.

Основной рекомендацией всем, кто планирует брать кредит на оплату первого взноса, является оформление после получения одобрения от ипотечного банка-кредитора. То есть, когда на руках будет положительный ответ на оформление ипотеки, следует собрать все документы по объекту недвижимость и получить окончательное одобрение по нему, а потом уже получать потребительский займ.

Важно понимать, что если банк требует заложить первый взнос сразу в аккредитив вместе с остальной суммой, то банк, как правило, заметит в БКИ новый кредит и учтет его, что может привести к отказу. Поэтому прежде чем это делать почитайте информацию о том, как взять ипотеку без первоначального взноса.

Получить требуемую сумму можно путем оформления обычного беззалогового потребительского кредита или путем использования кредитной карты. Оба варианта предусматривают максимально короткие сроки одобрения и перевода средств.

ОБРАТИТЕ ВНИМАНИЕ! Важно учитывать совокупную кредитную нагрузку всех имеющихся займов и понимать, что итоговая стоимость ипотеки и без того увеличится при оформлении займа на первоначальный взнос (проценты по потребительским кредитам существенно выше ипотечных).

Наличие множества действующих кредитов является причиной беспокойства лиц, решившихся на оформление займа на покупку жилья. Дадут ли мне ипотеку, если есть действующая задолженность? Решение банка будет зависеть от многих факторов, но ключевыми станут достаточная платежеспособность и неиспорченная кредитная история.

Если человек имеет множество непогашенных кредитов, но при этом исправно их погашает и имеет высокий стабильный доход, то вероятнее всего, такая заявка будет одобрена и банк выдаст требуемую сумму.

Напоминаем, про возможность бесплатной консультации прямо у нас сайте. Запишитесь в специальной форме. Ипотечный специалист подскажет, дадут ли вам ипотеку, если у вас есть непогашенные кредиты и что нужно сделать, чтобы точно дали.

Люди с судимостью также, как и остальные российские граждане, могут испытывать необходимость в улучшении жилищных условий, решить который можно только с помощью ипотечного кредита. Поэтому вполне логичный вопрос для них: «Одобрит ли банк заявку для такого заемщика?». Разберем подробнее, как сочетаются ипотека и судимость, а также какие банки лояльно относятся к сомнительному прошлому клиентов.

Влияет ли судимость на решение ипотеки

Банки в целях снижения всех возможных рисков в процессе выдачи ипотеки стараются тщательным образом проверять и анализировать каждого клиента. Изучается его финансовая репутация, платежеспособность, состав семьи, наличие в собственности движимого и недвижимого имущества и кредитных обязательств. Фактор наличия или отсутствия судимости также принимается кредитором во внимание.

В российском законодательстве нигде не закреплено положение или правило, запрещающее выдавать займы, в том числе жилищные, гражданам с погашенной или действующей судимостью. Однако среди банков действует негласное правило, согласно которому кредитовать таких клиентов нежелательно.

Но из любого правила, как известно, есть исключения. Поэтому на рынке есть банки, для которых не имеет значение ни прошлое заемщика, ни большинство остальных важнейших критериев. Все риски здесь покрываются повышенными процентными ставками, необходимостью внесения существенной доли первого взноса и сокращенным сроком кредитования.

В целом, в банковской среде клиенты с судимостью разделяются на лиц с условным сроком, погашенной и непогашенной судимостью. Первые 2 случая предполагают довольно лояльное отношение к клиенту. Главное, чтобы человек имел постоянное место трудоустройства, прописку и достаточный доход.

К лицам с непогашенной судимостью кредитные организации относятся крайне настороженно. Большинство ведущих банков РФ откажет в получении займа без объяснения причин. Но опять же, здесь нужно учитывать одновременно множество факторов. Возможно человеку с такой судимостью, но с высоким доходом и при соответствии всем остальным требованиям банка, ряд банков готов будет предоставить заемные средства на покупку недвижимости.

ВАЖНО! Банк обязательно обратит внимание на характер совершенного потенциальным заемщиком преступления. Вероятность одобрения заявки будет выше, если оно не было признано тяжким деянием и не касалось финансовой сферы (воровства крупных сумм денег, мошенничества и т.д.).

Банки, которые лояльно относятся к судимости

Подавать заявки на оформление ипотечного займа заемщику с судимостью лучше в те банки, которые придерживаются высокорисковой политики. Это, прежде всего, банки POS-кредитования, которые предъявляют к клиентам пониженные требования. Компенсируемые в итоге за счет повышенных процентных ставок.

Ниже приводится таблица с условиями оформления ипотеки:

| Банк | Ипотечная программа | Ключевые параметры оформления ипотеки |

| УБРиР | Готовое жилье | · размер заемных средств – от 300 тысяч до 30 миллионов рублей; |

· процентная ставка – от 8,9% в год;

· срок погашения – до 25 лет;

· кредитная ставка – от 10,9%;

· величина кредитных средств – от 300 тысяч до 20 миллионов рублей;

· срок возврата – до 30 лет;

· срок погашения – до 25 лет;

· первоначальный взнос – более 15%;

ОБРАТИТЕ ВНИМАНИЕ! В списке обязательных требований перечисленных банков – отсутствие испорченной кредитной истории, постоянная занятость и стабильный доход.

Также важно осознавать, что обозначенные кредитные учреждения не гарантируют 100%-ного одобрения заявки на ипотеку с судимостью. Каждый клиент и его случай будут рассматриваться индивидуально.

Стоит ли признаваться

Большинство кредиторов придерживаются строгого правила, по которому любое искажение действительности или указание заведомо ложных сведений приведет к негативным последствиям – отправке заявки на пересмотр или отказ. Последний вариант более вероятен.

Сейчас большинство банков имеют весь спектр инструментов, с помощью которых каждого клиента можно тщательно проверить. Это различные базы данных, сведения БКИ. Запросто можно получить информацию о налоговых, коммунальных долгах, кредитных обязательствах, открытых судопроизводствах и вступивших в силу исполнительных листов.

Сведения о судимости получить также не составит труда. Единственным исключением могут служить случаи, когда судимость была погашена много лет назад. Тогда информации по ней в свежих базах может и не оказаться.

ВЫВОД: Чтобы изначально добиться расположения кредитора по ипотеке, клиенту лучше сразу обозначить наличие у него судимости, если данный вопрос возникает.

Что делать если один из супругов судим

Если один из супругов, имеющий судимость решает оформить ипотеку, то вероятность получения отрицательного решения будет довольно высокой. Семейный статус, косвенным образом свидетельствующий о некоторой надежности и стабильности клиента, здесь для кредитного учреждения не будет иметь никакого значения.

Выходом из ситуации может стать обычное заключение брачного контракта. Для этого потребуется заключить и заверить у нотариуса брачный договор, в котором необходимо будет четко разделить между мужем и женой их обязанности и имущественные права.

Подавать заявку и, соответственно, брать ипотеку лучше на того супруга, который не имеет судимости и соответствует всем требованиям банка. В этом случае кредитор может пойти навстречу.

Подробнее про брачный договор при ипотеке вы узнаете далее.

Что делать, если отказывают в ипотеке

Если ведущие игроки банковского сектора категорически отказывают в выдаче ипотечного займа, решить проблему можно с помощью альтернативных вариантов. Среди них можно отметить:

- Обращение к кредитному брокеру, который с помощью своих связей может посодействовать в одобрении заявки на ипотеку (за свою работу такие организации обычно берут комиссию в размере не менее 10% от суммы займа).

- Подача заявки в лояльные банки (рассмотренные в таблице выше).

- Оформление кредита в небольших региональных банках или МФО (проценты в них, как показывает практика, будут существенно выше среднерыночных значений).

- Получение необходимой суммы денег в долг у близких родственников или друзей.

Еще одним способом получения жилищного кредита является предложение банку оплатить единовременно не менее 40% от рыночной цены приобретаемого объекта. Некоторые банки в этой ситуации пойдут навстречу, так как риски будут значительно ниже, чем по стандартным условиям кредитования.

Взять кредит с судимостью сегодня достаточно сложно, так как большинство российских банков не хочет связываться с клиентами, нарушившими права других людей в прошлом. Однако на рынке все-таки есть кредиторы, практикующие политику лояльного отношения к заемщикам при наличии погашенной судимости или условного срока. Например, в Совкомбанке, УБРиР, Абсолют банке и ДельтаКредит доказана высокая вероятность одобрения заявок для проблемных клиентов.

Подробнее требования для ипотеки и условия ипотеки в этом году вы можете узнать из следующих постов.

Очень важно! Если у вас есть вопросы по судимости и вам нужна ипотека и банки постоянно отказывают по непонятным причинам, то обязательно запишитесь на консультацию к ипотечному юристу. Запись на бесплатную консультацию в специальной форме на сайте.

Возможно ли взять ипотеку с судимостью? Как известно, банки тщательно проверяют потенциальных заемщиков, в том числе на наличие криминального прошлого. Они стараются всеми способами минимизировать риск невозврата долга. Обращаться в крупные банки бессмысленно, но есть лояльные кредиторы, которые дают ипотеку с судимостью. Куда стоит подать заявку и что делать, если везде отказывают?

Дают ли ипотеку с судимостью

Влияет ли судимость на получение ипотеки? Законодательного запрета нет, но с точки зрения банка такой клиент ненадежен. Значит, с большей долей вероятности он станет допускать просрочки. Однако однозначно ответить на этот вопрос нельзя, потому как многое зависит от конкретной ситуации и вида судимости человека.

Решение остается на усмотрение банка, но если заемщик побывал в тюрьме, ему необходимо выбирать самые лояльные кредитные организации. Нужно понимать, что упрощенная процедура получения ипотеки с судимостью компенсируется повышенной процентной ставкой и коротким сроком кредитования. Также банк, скорее всего, попросит внести большой первый взнос.

Обратите внимание, что под судимостью понимается только несение ответственности по уголовным делам (УК РФ, ст. 86 (скачать)). Однако и административные правонарушения, наличие долга по алиментам, за услуги ЖКХ и пр. способны негативно повлиять на одобрение ипотеки.

Стоит разделить всех клиентов, желающих взять ипотеку с судимостью, на следующие группы:

- с условным сроком;

- с погашенной судимостью;

- с непогашенной судимостью.

В первых двух случаях судимость и ипотека – вполне совместимые понятия, банк может дать одобрение. Если у человека есть постоянный доход, прописка, и он соответствует другим требованиям кредитора, получение займа вполне реально. Но при наличии непогашенной судимости взять жилищную ссуду очень сложно.

При поступлении кредитной заявки на рассмотрение банка, все данные в ней тщательно проверяются. Неразумно надеяться, что судимость не всплывет в процессе одобрения. Любая финансовая организация, прежде чем выдать деньги, пробьет данные клиента по базам МВД.

Дадут ли ипотеку с условной судимостью? Пока она не погашена, существует риск, что при совершении правонарушения клиент отправится в тюрьму. Соответственно, платить кредит он не сможет. Таким образом, непогашенная судимость при ипотеке – самый критичный фактор, в том числе и условная. Ведь и при устройстве на работу проверяется прошлое человека, значит, постоянного дохода у него, скорее всего, нет.

Дают ли ипотеку с погашенной судимостью? После погашения судимости можно считать, что негативной информации в досье клиента не существует. Он будет рассматриваться как любой другой заявитель, без поправки на уголовное прошлое. Также шанс на оформление ипотеки с судимостью существует, если потенциальный заемщик совершил не тяжкое деяние и не связанное с финансовой сферой (по статье мошенничество, воровство и т.д.).

Если судимость у супруга

При оформлении ипотеки супруг заемщика в обязательном порядке берется созаемщиком или поручителем (Семейный кодекс РФ, ст. 34 (скачать)). Все участники ипотечной сделки строго проверяются, поэтому банк все равно узнает о криминальном прошлом мужа или жены. Дают ли ипотеку с судимостью второй половины?

Рассмотрение будет происходить на тех же условиях, что мы описали выше, ведь супруг выступает гарантом погашения кредита. Даже при наличии брачного договора он будет включен в сделку как поручитель, потому как данный документ может быть обжалован в суде. После этого муж или жена приобретут законное право на залоговую квартиру. Поэтому можно не сомневаться, что и в этом случае судимость повлияет на ипотеку.

Как быть женщине, супруг которой отбывает наказание в данный момент? Ситуация, когда муж в тюрьме и банк отказал в ипотеке – не редкость. Юридически он имеет все те же права, что и человек на свободе, значит, должен участвовать в сделке. Однако сделать это невозможно по объективным причинам, значит, и жилищный кредит получить нельзя. У женщины есть только два способа взять ипотеку если муж в тюрьме – дождаться окончания его срока или развестись.

Наиболее лояльные банки

Обращаться в крупные кредитные организации заведомо бесполезно. Такие гиганты рынка, как Сбербанк, ВТБ или Россельхозбанк, не выдают займы судимым клиентам. Есть небольшой шанс на ипотеку с погашенной судимостью, но и в этом случае существует риск, что информация обнаружится, тогда отказа не избежать. Стоит обратить внимание на небольшие коммерческие банки, готовые выдавать займы даже при наличии компрометирующей информации.

В каком банке можно взять ипотеку с судимостью:

Сложно сказать, какой из перечисленных банков наиболее лоялен к клиентам. Многое зависит не только от наличия уголовного срока, но и других факторов (платежеспособность, семейное положение, прописка, возраст, количество детей, применение государственных субсидий и т.д.). Решение по ипотеке с судимостью принимается банком после рассмотрения ситуации клиента в целом.

Обратите внимание, что перечисленные кредитные организации могут устанавливать процентные ставки выше среднерыночных. По ипотеке с судимостью процент обычно очень высокий.

Как повысить шансы на одобрение

Оцените, влияет ли судимость на ипотеку в вашем случае, в частности, погашена она или нет. Затем выберите в списке лояльных кредиторов тех, что предлагают наиболее выгодные условия. Прежде чем подать кредитную заявку, необходимо уделить внимание следующим рекомендациям:

- Не скрывайте негативную информацию о своем прошлом. Лучше открыто обговорить данный момент с кредитным менеджером и поинтересоваться своими шансами на одобрение ипотеки с судимостью. Все равно при рассмотрении заявки эти данные станут известны.

- Подтвердите достаточный уровень дохода для получения жилищного кредита. Предоставьте банку все справки, которые могут удостоверить наличие стабильного высокого заработка, в том числе по совместительству, государственные пособия и пр.

- Если судимость есть у супруга, лучше оформить брачный договор, чтобы тот не фигурировал в ипотечной сделке как один из главных участников.

- Насколько это возможно, повысьте сумму первого взноса. Чем больше собственных денег вы вносите, тем меньше риски кредитора.

- Предложите банку дополнительный залог из своего имущества. Лучше если это будет ликвидная квартира.

- Найдите благонадежных созаемщиков – людей, не имеющих судимость и с высоким уровнем дохода.

- По возможности погасите все действующие займы и кредитные карты. Чем меньше долгов у вас будет в момент обращения за ипотекой, тем больше шансов на одобрение.

Необходимо понимать, что проверка на наличие судимости обычно происходит на этапе рассмотрения службой безопасности. Если сразу после подачи заявки на сайте банка вы получили утвердительный ответ, он может не подтвердиться при более глубоком анализе.

Можно ли взять ипотеку с судимостью, решение кредитора будет индивидуальным. Но если вам везде отказывают, а приобрести жилье все же нужно, обратите внимание на приведенные советы экспертов ипотечного рынка. Обращаться в МФО и подобные структуры стоит только при крайней необходимости. Дело в том, что условия в таких компаниях очень невыгодные, можно легко попасть в долговую яму. А так как судимость влияет на ипотеку в значительной степени — наилучший выход для судимого клиента – дождаться погашения судимости и тогда уже обратиться за жилищным займом.

При ипотечном кредитовании банки учитывают наличие судимости, поскольку риск невозврата кредита увеличивается. Но совершенные в прошлом преступления не всегда становятся препятствием для выдачи ипотеки. Рассмотрим, при каких обстоятельствах заемщик с судимостью может получить одобрение банка, и как повысить шансы на положительный ответ.

Можно ли оформить ипотеку с судимостью

Гражданин, которому суд назначил отбывать наказание, считается судимым во время его отбывания, а также определенное время после него. Судимые испытывают на себе массу ограничений – начиная от выбора работы и заканчивая выездом за пределы страны. По истечении срока, установленного законом, судимость считается погашенной, а гражданские права восстанавливаются.

При оформлении ипотечного кредита важно, какая судимость у потенциального заемщика:

- При наличии непогашенной судимости банк откажет в выдаче ипотеки. Любое правонарушение, совершенное заемщиком в этот период, может привести к лишению свободы. В этом случае банк получает дополнительные риски.

- Если судимость погашена, возможность получить одобрение зависит от выбранного банка. Некоторые кредитные организации автоматически отказывают заемщикам с погашенной судимостью, другие готовы рассматривать подобные кандидатуры.

Наличие судимости в прошлом не является стоп-фактором для выдачи ипотечного кредита. Но банк – это коммерческая организация, которую в первую очередь интересует прибыль. В каждой кредитной организации оценка рисков происходит по-разному. Если банк посчитает выдачу ипотеки нецелесообразной по причине судимости, он может отказать без объяснения причин.

От чего зависит одобрение банка при наличии судимости

При проверке заемщика с судимостью банк будет учитывать несколько аспектов:

- Статья, по которой был осужден гражданин. Для банка важное значение имеет степень тяжести и характер преступления, было ли оно совершено умышленно или по неосторожности, срок лишения свободы, который был назначен. Существуют статьи, которые входят в повышенную группу риска для банка, в том числе мошенничество, экономические преступления.

- Когда была получена судимость. Многие преступления совершаются в раннем возрасте и не относятся к категории тяжких. Если после погашения судимости прошел большой период времени, и потенциальный заемщик больше не преступал закон, банк с большой долей вероятности может одобрить заявку на ипотеку.

- Количество судимостей. Если гражданин несколько раз уже нарушал закон, он может сделать это снова. Такому заемщику рискованно выдавать ипотечный кредит, так как возможна просроченная задолженность и дополнительные затраты на реализацию залогового имущества.

Кроме наличия судимости у заемщика банк будет проверять:

Семья, работа в крупной компании на серьезной должности, официальная заработная плата, наличие другого имущества в собственности, хорошая кредитная история и большой первоначальный взнос могут перевесить наличие в прошлом судимости.

- Наличие стабильного и достаточного дохода. На выплату ипотеки должно уходить не более 40% от всех ежемесячных поступлений.

- Наличие трудового стажа и постоянного трудоустройства. Общий стаж должен быть не менее года, а на последнем месте работы он должен составлять не менее шести месяцев.

- Наличие и качество кредитной истории. Желательно, чтобы у заемщика с судимостью были погашенные кредиты, которые он обслуживал без просрочек.

- Наличие средств на внесение первоначального взноса. Минимальный порог – от 10%, но чем больше готов внести заемщик, тем вероятнее будет получить одобрение.

Что делать, если один из супругов имеет судимость

Квартира, которую супруги приобретают с помощью ипотеки, становится совместно нажитым имуществом. По условиям банков они оба должны принимать участие в кредитном договоре: один становится титульным заемщиком, а второй – созаемщиком.

Если банки отказывают в ипотеке из-за того, что у одного из супругов была судимость, можно рассмотреть вариант заключения брачного договора. В этом случае ему нет необходимости становиться созаемщиком по договору и банк не будет учитывать его прошлую судимость при проверке.

При этом существуют два важных момента. Во-первых, супруг с судимостью не сможет претендовать на часть квартиры, так как это будет указано в брачном договоре. Во-вторых, доходы титульного заемщика и созаемщика учитываются банком вместе при расчете суммы кредита. Если одна из сторон не будет участвовать в договоре, доходов может не хватить.

В каком банке можно получить ипотеку при наличии судимости

Иногда банки указывают в требования к заемщику, что наличие судимости является препятствием для выдачи ипотеке. Но в большинстве кредитных организаций этот вопрос решается согласно внутренним правилам, которые не разглашаются, поэтому результат можно узнать только опытным путем после подачи заявки.

Не стоит рассматривать крупные банки, занимающие лидирующие позиции в рейтингах. У них достаточно клиентов, поэтому заемщика с судимостью они рассматривать не будут. Лучше рассмотреть небольшие, в том числе региональные, банки. Для того, чтобы привлечь клиентов, они часто устанавливают более мягкие требования.

Еще один вариант – обратиться в специализированный ипотечный банк. Например, в банке «Абсолют» это направление является одним из ведущих, и есть прецеденты, когда заемщики с судимостью получали положительный ответ по заявке.

Автор статьи

Читайте также: