Дают ли кредит вич инфицированным

Обновлено: 16.05.2024

Минфин подготовит предложения по защите ВИЧ-инфицированных и других социально уязвимых категорий граждан при оказании им финансовых услуг, сообщили «Известиям» в ведомстве. 9 июля министерство направило в Международную конфедерацию обществ потребителей (КонфОП) письмо с просьбой предоставить информацию о наличии нарушений в этой сфере. Согласно данным мониторинга страховых услуг, проведенному этой организацией, страховщики рассматривают эту категорию клиентов как рискованную с точки зрения страхования жизни. В результате банки отказывают таким клиентам в кредитах, а шансы на получение страховых выплат для них и вовсе минимальны. При этом медики заверяют, что средняя продолжительность жизни ВИЧ-инфицированных, проходящих надлежащую терапию, не ниже, чем у здоровых людей.

По информации КонфОП, дискриминационные условия содержатся в правилах страхования 35 российских страховщиков. В категорию граждан, которым отказывается в страховке, зачастую попадают и инвалиды I и II групп, люди с хроническими заболеваниями, беременные и недавно родившие женщины. Защитники прав потребителей называют это «необоснованной дискриминацией».

«Недобросовестная практика страхования заемщиков с многочисленными исключениями, при этом зачастую навязанного потребителям, приносит значительную прибыль страховым компаниям. Доля выплат по страхованию жизни у некоторых крупных страховых компаний не превышает 6% от суммы страховых премий потребителей», — говорится в письме, которое организация направила зампредседателя Центробанка Владимиру Чистюхину.

В своем ответе представитель Банка России указывает, что на оценку страхового риска влияют многие факторы (в том числе и состояние здоровья), и, следовательно, «не могут не учитываться страховщиком при расчете страховых тарифов и условий страхования». Таким образом, следует из ответа Всероссийского союза страховщиков (ВСС), страховщик вправе устанавливать дифференцированные условия для разных групп граждан.

Вице-президент ВСС Максим Данилов отметил, что для отказа в приеме на страхование должна в явном виде прослеживаться причинно-следственная связь между существующей болезнью или инвалидностью и страховым случаем, от которого человек пытается застраховаться. В ином случае отказ несправедлив, но при этом законодательно правомерен.

— Проблема заключается в том, что у страховщиков нет доступа к врачебной тайне, которую тщательно оберегает медицинское сообщество. Невозможность получить эти сведения не позволяет страховым компаниям корректно устанавливать причинно-следственную связь. Это и приводит к тому, что инвалиды остаются без страховок со всеми вытекающими последствиями, — сказал он.

Руководитель Федерального научно-методического центра по профилактике и борьбе со СПИДом, академик РАН Вадим Покровский рассказал, что современная медицина позволяет поддерживать жизнь ВИЧ-инфицированных в течение долгого времени.

— С 1987 года в мировой медицине применяется антиретровирусная терапия (АРВ). Это эффективное лечение, и оно доступно. Получающий его ВИЧ-инфицированный человек может иметь такую же продолжительность жизни, как и здоровый. Более того, по данным исследований, проведенных в Нидерландах, средняя продолжительность жизни ВИЧ-инфицированных даже выше, чем у тех, кто курит и употребляет алкоголь.

По данным научно-методического центра, сейчас в России 913 тысяч ВИЧ-инфицированных, их средний возраст колеблется от 30 до 40 лет.

При этом генеральный директор компании «Ингосстрах-Жизнь» Владимир Черников пояснил, что хотя его компания и ограничивает страхование инфицированных ВИЧ, но в индивидуальных случаях заключение договоров с такими клиентами возможно. Для этого требуется дополнительная медицинская информация, которая даст более широкую картину о состоянии здоровья потенциального клиента. Решение страховщика о возможности заключения договора и его стоимость зависит от оценки уровня риска.

Официальный представитель компании «АльфаСтрахование» Юрий Нехайчук сказал, что если при заключении договора клиент честно указал в анкете, что он инфицирован ВИЧ, то принятие его на страхование возможно, правда, с повышающим коэффициентом. Если же человек заведомо скрыл информацию о диагнозе и это вскрылось, то это, по мнению представителя компании, можно расценивать как страховое мошенничество.

Поручение Центробанку и Минфину совместно с общественными организациями проанализировать правила страхования и исключить из них пункты, дискриминирующие социально уязвимые категории граждан, было дано президентом России Владимиром Путиным по итогам заседания Госсовета 18 апреля. Утвержден документ 25 мая.

У Татьяны были плохие анализы биохимии, и ей проводили полное обследование в поликлинике, где она обслуживалась по ДМС (добровольной медстраховке). В том числе пришлось сдавать и анализ на ВИЧ. Когда пришли результаты, заведующая вызвала ее к себе в кабинет. «Максимально бережно и поддерживая меня, она сказала, что ей придется сообщить об этом в страховую», — вспоминает девушка.

После этого на работе Татьяну вызвали к себе hr-менеджер и директор. Страховая компания «МСК» сообщила им, что отзывает у Татьяны полис ДМС. Статус девушки при этом они раскрывать не стали. «На работе пытались найти другие варианты по ДМС, но не нашли, ВИЧ — всегда нестраховой случай», — говорит Татьяна. Сейчас у нее есть ДМС от компании, однако когда она ходит по нему в клинику, всегда скрывает свой статус.

Некоторые компании действительно отказывают в страховании людям с ВИЧ. Отдел клиентского сервиса «Ингосстрах-Жизнь» подтвердил корреспонденту СПИД.ЦЕНТРа, что у них «не принимаются на страхование клиенты, имеющие заболевания, вызванные воздействием радиации, СПИД и другие заболевания, связанные с вирусом иммунодефицита человека». Также клиенты компании «не должны состоять на учете в центрах профилактики и борьбы со СПИДом и иметь положительный результат анализа крови на ВИЧ».

Прореха в законодательстве

По спорам ВИЧ-положительных людей со страховыми компаниями судебной практики почти нет, отмечает юрист фонда «Позитивная Волна» Павел Мельник. Кроме того, государство четко не ограничило действия страховых компаний и банков в отношении людей с ВИЧ, инвалидов 1 и 2 групп и порой даже людей с сердечно-сосудистыми заболеваниями. Что дает страховщикам и банкам возможность вводить ограничения для этих групп людей в своих внутренних документах.

по теме

Общество

«Люди с ВИЧ имеют право болеть любыми болезнями». Но страховые компании думают иначе

Федеральный закон № 38 прямо говорит: в России недопустима дискриминация людей с ВИЧ. А в соответствии с 422 статьей Гражданского Кодекса клиент и страховщик не имеют права заключать договор на условиях, противоречащих закону, в договоре о страховании не должно быть положений, ухудшающих положение клиента.

Ставку по кредиту из-за ВИЧ или по другим причинам законно могут увеличить, только если клиент уже подписал договор с этими обязательствами. Павел Мельник подчеркивает: важно понимать, что клиент имеет право отказаться от подписания договора, если тот его не устраивает, и позже оспорить договор в суде в соответствии с Федеральным законом «О защите прав потребителей». Однако во внутренних документах многих компаний прописаны ограничения на заключение договора для людей с определенными заболеваниями.

Показательным случаем стало судебное разбирательство страховой компании «МАКС» с ВИЧ-положительным клиентом, приводит случай из судебной практики Мельник. В правилах «МАКС» было написано, что страховщик имеет право не заключать договор страхования с инвалидами 1 и 2 групп, людьми с психическими расстройствами, с онкологическими и сердечно-сосудистыми заболеваниями, ВИЧ, а также теми, кто состоит на учете в противотуберкулезном диспансере. Клиент решил подать в суд на компанию — она отказала ему в страховании из-за ВИЧ.

В судебном решении говорится, что права и свободы ВИЧ-инфицированных могут быть ограничены только федеральным законом. А значит, дискриминация людей с ВИЧ недопустима: ни банк, ни страховая компания не имеют на нее права. Суд первой инстанции по этому делу также посчитал, что ограничение прав ВИЧ-положительных людей ущемляет права потребителя.

«Получается, всем категориям граждан, которые маломобильны и не защищены должным образом, имеют право отказывать в выдаче страховки или увеличивать процентную ставку по кредиту», — рассуждает Павел Мельник. Если возникнут проблемы со страховщиками, то юрист советует идти в суд и ссылаться на постановление Арбитражного суда по делу страховой компании «МАКС», которая отказала в страховании человеку с ВИЧ.

«Здесь большая прореха, которую срочно нужно устранять, потому что страховая компания этим пользуется», — отмечает юрист.

Суды на стороне людей с ВИЧ

После ситуации с ДМС Татьяна узнавала про условия ипотеки в «Сбербанке»: если сообщить о ВИЧ-положительном статусе в банк, то в страховании жизни откажут, а без страховки добавляется 1 % к ставке по кредиту, рассказывает она.

Однако, по словам руководителя правового управления «Сбербанк страхование жизни» (СБСЖ) Евгения Щекланова, в их продуктах нет ограничений при наличии ВИЧ-инфекции. «На наш взгляд, данное заболевание не является препятствием для страхования жизни и здоровья клиента, который является заемщиком кредита, — уверяет он. — Также наши продукты не предусматривают разницу в тарифах при наличии ВИЧ-инфекции у клиента, так как они ориентированы на множество других коэффициентов (пол, возраст, образ жизни и так далее)».

Юрист Павел Мельник отмечает, что многие ВИЧ-положительные люди скрывают свой статус во время визитов в банк или в страховые организации. По его словам, даже если компании узнают, что человек скрыл эту информацию, они не могут привлечь его к какой-либо ответственности: «Они могут пугать своими внутренними нормами, говорить: «Мы подадим в суд», но суды 100 % на стороне людей с ВИЧ». В то же время банки нередко повышают годовую ставку по кредиту почти в два раза или уменьшают ипотечный срок договора, когда узнают о наличии у клиентов сложных заболеваний, рассказывает юрист.

Скрытый статус

Максим живет в Подмосковье и скрывает свой положительный ВИЧ-статус — в том числе и от врачей. Однажды он пришел в обычную городскую поликлинику рядом с домом, жаловался на плохое самочувствие, врач сказала, что симптомы похожи на ветрянку или краснуху. Максим засомневался и пошел по полису ДМС в другую клинику. Терапевт отправила его сдавать общие анализы, а потом очень деликатно сказала, что ему нужно провериться на ВИЧ и, желательно, не в их клинике. Чтобы результаты не попали в систему и их не передали страховой компании. Максим так и сделал, ВИЧ подтвердился. Терапевт и инфекционист проконсультировали и не стали заносить данные о ВИЧ в систему.

«Я должен был подтвердить, что за последние 10 лет не состоял на учете в тубдиспансере, у меня нет ВИЧ, — только тогда они могут застраховать. Из-за диагноза она у меня слетела, было очень обидно»

Через год у Максима стало «тянуть бок», и он решил пойти к гастроэнтерологу по ДМС, но уже в другую клинику. Сперва не хотел говорить врачу о своем статусе, но испугался, что могут назначить неправильное лечение, и все же сказал. Врач отреагировал спокойно и тоже сказал, что не будет заносить его данные в систему, иначе это отразится во время аудита страховых компаний, и они смогут отозвать полис.

Как объясняет Максим, страховые компании интересуются, какие услуги предоставляются их клиентам, пациентам клиник по ДМС. «Врачи некоторые услуги согласовывают с компаниями, врач-стоматолог мне сказал, что ему периодически приходят запросы от страховых компаний, и клиника должна обосновать, почему они делают ту или иную процедуру в рамках ДМС», — рассказывает Максим.

Когда Александр впервые начал прием антиретровирусной терапии, у него подскочила температура. Мужчина пошел в клинику по полису ДМС от компании «Ресо-Гарантия». Терапевт осмотрела его, сделала экспресс-тест на грипп, дала направление на анализы, выписала Терафлю и другие лекарства. Александр вспомнил, что ему нельзя принимать иммуномодуляторы. Врач удивилась и сказала, что ему нужно «в специальное учреждение, а не в обычную поликлинику», и посоветовала рассказывать о статусе всем врачам.

После визита к терапевту информацию, что у мужчины ВИЧ, занесли в систему клиники, и теперь все врачи знали про его статус. Когда полис закончился, Александр отказался от него на работе и оформил ДМС самостоятельно в компании «Альянс», где про него никто ничего не знал. У каждой клиники и компании своя история по полисам ДМС, которая не сообщается в другие фирмы.

«Когда заканчивается полис, компания делает срез, узнает, что у человека в течение года было, какие болячки, и после этого высчитывается стоимость на следующий год. Причем за каждую болезнь есть свой повышающий коэффициент. И я не стал продлевать в той же клинике, потому что мне бы тогда сделали «повышайку», и сотрудники HR спросили бы: „А что такое, почему у тебя дороже страховка стала?“». На работе объясняться и раскрывать статус ему не хотелось.

У Александра от работы была еще одна страховка — на случай онкологии, однако от нее пришлось отказаться именно из-за положительного статуса. «Если вдруг появляется онкология, то по этой страховке лечат в зарубежной клинике. У них в анкете есть строка «состояние здоровья». Я должен был подтвердить, что за последние 10 лет не состоял на учете в тубдиспансере, у меня нет ВИЧ, СПИДа, — только тогда они могут застраховать. Из-за диагноза она у меня слетела, было очень обидно».

Сейчас люди с ВИЧ при оформлении кредитов, ипотек и полиса ДМС предпочитают скрывать информацию о своем статусе. Юрист Павел Мельник отмечает, что в ближайшее время профессиональное сообщество, в том числе юристы «Позитивной Волны», должны поставить вопрос об устранении «прорехи» в законодательстве и о защите прав ВИЧ-инфицированных в этой сфере. Однако сегодня банки и страховые компании по-прежнему могут отказывать клиенту в обслуживании из-за статуса. Выход в этой ситуации — находить лояльные к ВИЧ-положительным людям компании и банки или оспаривать выдвинутые страховщиком или банком требования по договору в суде.

Артем (он просит называть себя этим именем) живет с ВИЧ уже три года. В 2016 молодой человек сделал экспресс-тест по слюне на вирус иммунодефицита — результат был «нечетким», и врач предложил провериться повторно, но уже по крови. Так Артем из Минска в 22 года узнал, что у него ВИЧ.

Фактически сразу же он стал принимать антиретровирусную терапию (АРВТ): раз в 2—3 месяца получает новую порцию таблеток и регулярно проходит обследования. Примерно через месяц после обнаружения заболевания он достиг неопределяемой вирусной нагрузки — то есть он не может никаким образом никому передать ВИЧ.

На остальном здоровье наличие вируса иммунодефицита тоже никак не сказывается — Артем не болеет чем-то специфическим и лишь изредка обращается в платные клиники за медицинскими услугами. Но на мысль о добровольном медицинском страховании его подтолкнула мама — решила оформить себе медицинский полис и попросила сына разобраться с бумажными вопросами.

«По затратам получается примерно одинаково: платить частным клиникам за посещения или за страховку», — подумал он и начал изучать предложения страховых уже для себя. Но быстро понял — ему везде откажут из-за положительного ВИЧ-статуса.

Большинство самых известных и крупных страховых компаний Беларуси — «Таск», «Белнефтестрах», «МТБанк» (предлагает полис страхового общества «Кентавр»), «БелВЭБ страхование» — прописывают жесткие условия: «Договор добровольного медицинского страхования не заключается в пользу лиц, ВИЧ-инфицированных и больных СПИДом».

«Для меня такой запрет выглядит странным: у меня хорошие анализы крови, неопределяемая вирусная нагрузка, иммунный статус в норме, — недоумевает Артем. — Даже врач при таких показателях не отправляет на дополнительные обследования».

По этой же причине о своем ВИЧ-статусе он не говорит семье — не видит особого смысла: «Для мамы это лишние переживания, а по факту моя жизнь и здоровье никак не изменились. Единственное: каждый вечер пью таблетки и раз в полгода сдаю анализы».

Продолжительность жизни с ВИЧ

Несмотря на то, что ВИЧ-инфекция давно считается хронической, а не смертельной болезнью (высокоэффективная антиретровирусная терапия появилась еще в 1996 году), знают об этом далеко не все. И страховые компании, похоже, в их числе. Пока врачи, юристы и общественники вместе со Всемирной организации здравоохранения хором твердят, что страховые компании дискриминируют ВИЧ-позитивных людей, сами страховщики отрицают дискриминацию, ссылаясь на риски и математические расчеты.

«Когда антиретровирусная терапия стала широко применяться, эксперты и представители пациентского сообщества начали говорить о том, что человек с ВИЧ имеет все шансы прожить дольше и здоровее, чем другие, — объясняет врач-инфекционист, кандидат медицинских наук Николай Голобородько. — В реальности все зависит от того, насколько рано выявили саму болезнь, начали лечение и насколько добросовестно человек его принимает».

по теме

Профилактика

Нас ждет тюрьма: чего боятся дискордантные пары в Беларуси

В Европе и Северной Америке ожидаемая продолжительность жизни людей с ВИЧ, начавших получать терапию с 1996 по 2010 год, выросла на 10 лет. Для молодых ВИЧ-положительных людей прогнозы еще лучше. У тех, кто начал принимать терапию после 2008 года и у кого через год после начала приема АРВТ уровень CD4-лимфоцитов восстановился до значений >350 клеток/мкл, ожидаемая продолжительность жизни составляет 78 лет. Что практически равняется среднепопуляционному значению.

Проще говоря, сегодня люди с ВИЧ живут столько же, сколько и все остальные. Причем начинать пить лекарства по всем современным стандартам надо как можно раньше.

Минимизация рисков

Казалось бы, страховым компаниям бояться нечего: медицинская помощь ВИЧ-позитивным людям в Беларуси, включая получение антиретровирусной терапии, — с середины 2017 года бесплатная.

«Любому человеку с ВИЧ-инфекцией, независимо от иммунного статуса и других показателей, предоставят терапию бесплатно, — комментирует Голобородько. — И когда страховые компании отказывают в лечении ВИЧ-инфекции — „не оплачиваются расходы, связанные с заболеваниями и услугами СПИДа и ВИЧ-инфекции“ — это звучит смешно. Платной антиретровирусной терапии в стране просто не бывает».

К тому же сейчас в республике отменяют многие запреты для ВИЧ-положительных людей. Так, в 2018 году детям с ВИЧ разрешили заниматься большинством видов спорта, а ВИЧ-позитивным людям без тяжелых стадий иммунодефицита (3 и 4 — стадии СПИДа) разрешили усыновлять детей. Страх того, что люди с ВИЧ могут усыновить, а потом умереть и оставить ребенка сиротой, тоже развеялся.

«Для мамы это лишние переживания, а по факту моя жизнь и здоровье никак не изменились. Единственное: каждый вечер пью таблетки и раз в полгода сдаю анализы»

Но у страховых компаний своя логика, они говорят, что все дело в рисках. Как пояснил начальник отдела личного страхования дирекции ЗАСО «Таск» Александр Лозицкий: «По оценкам страховщиков, риск наступления страхового случая у ВИЧ-положительных людей высок, следовательно, высока вероятность выплат. Это делает данный вид страхования непривлекательным для страховых компаний».

Компания признает, что благодаря современной терапии качество и продолжительность жизни ВИЧ-положительных людей не отличается от ВИЧ-отрицательных. Но предполагает, что «перелом — острая травма — может напрямую зависеть от преморбидного фона (предшествующего и способствующего развитию болезни состояния) человека, а наличие ВИЧ — существенно повлиять на сроки лечения и восстановления».

К другим страховым случаям, которые не касаются ВИЧ, например, острому отравлению, подход отличается: «Только качественная медицинская экспертиза позволит компаниям корректно устанавливать причинно-следственную связь травмы (заболевания) и наличия ВИЧ. Проведение таких экспертиз связано с дополнительными расходами страховщика, а с учетом низкой маржинальности этого вида страхования — не целесообразно», — поясняет представитель ЗАСО «Таск».

Как вирус влияет на организм

«Даже когда человек принимает терапию и вирусная нагрузка в крови снижена до неопределяемой, нельзя сказать, что вирус иммунодефицита никак не повлиял на организм. Ведь до начала приема терапии он был в организме человека и мог нанести определенный вред», — считает Голобородько.

Однако препараты блокируют размножение вируса, и его становится настолько мало, что просто невозможно определить в анализе крови. В свою очередь поврежденные важные клетки иммунной системы — CD-4 лимфоциты — восстанавливаются. То есть иммунитет не страдает, и человек продолжает жить обычной жизнью, как и болеть обычными болезнями без осложнений. Отсюда и известная формула: Н=Н (неопределяемая нагрузка = невозможность передачи вируса другому).

Фактически, отказ в страховании лечения различных заболеваний у ВИЧ-позитивных людей, например, перелома ноги или обычной пневмонии, — дискриминация. Причем подход государства в этом случае куда прогрессивнее частного бизнеса. Инструкция Минздрава Республики Беларусь о порядке медицинской помощи ВИЧ-положительным людям гласит: люди с ВИЧ имеют право болеть любыми болезнями, и медицинская помощь в связи с этими болезнями оказывается в профильных учреждениях. Если сломал ногу, то этим будут заниматься травматологи, причем на общих основаниях, ВИЧ-статус не играет никакой роли.

На протяжении последних 20 лет государство декларирует: помощь людям с ВИЧ по поводу болезней, не связанных с ВИЧ, должна оказываться на равных условиях с ВИЧ-отрицательными.

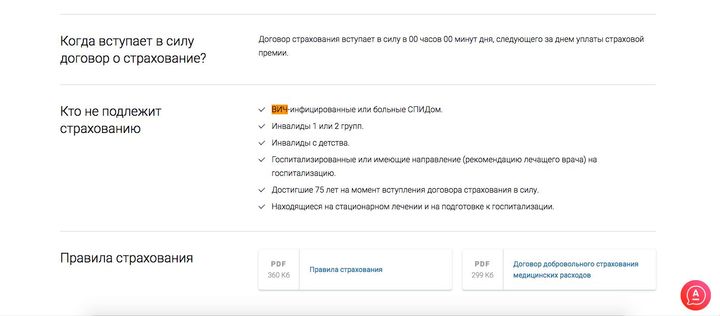

«Мы не заключаем договоры с людьми ВИЧ+»

Однако страховщики занимают другую позицию. В договорах нескольких белорусских компаний — «Альфа-Банка» (предлагает полис страховой компании «Имклива Иншуранс») и «Ингосстраха» — встречается более «скользкая формулировка»: «Страховщик не заключает договоры добровольного страхования медицинских расходов в отношении лиц, которые на момент заключения договора ВИЧ-инфицированы и больны СПИДом».

Николай Голобородько считает такую норму незаконным побуждением к прохождению тестирования на ВИЧ: «Я всеми руками и ногами за широкое тестирование, но это все-таки должно быть добровольным решением человека, а не „требованием“ страховой компании».

Скриншот с сайта страховой компании.

Согласно Закону «О предупреждении заболеваний, представляющих опасность для здоровья населения, и ВИЧ-инфекции» в Беларуси есть три вида тестирования: добровольное, обязательное и принудительное.

Принудительный вариант — это, по мнению врача, дискриминирующая норма. Ее нужно изымать из законодательства.

Обязательный — речь идет, например, о донорах крови. То есть принцип добровольности здесь не нарушается: если тест не пройден, то от забора крови у человека откажутся по объективным причинам.

Или беременная женщина — она может отказываться от теста на ВИЧ в течение беременности, но если она поступит в роддом на роды, то ей сделают экспресс-тест, независимо от ее желания. Здесь учитываются интересы будущего ребенка, который пока не является самостоятельным для принятия решений. Зная о положительном ВИЧ-статусе матери, врачи смогут принять необходимые меры, чтобы ребенок родился здоровым.

1. Мой тест на ВИЧ положительный. Могло ли это быть ошибкой?

Хотя ложноположительный результат встречается нечасто, для проверки полученных результатов необходимо провести контрольный тест, то есть повторить анализ. Вероятность получения двух ложноположительных результатов теста крайне низка. Если первый тест проводился в домашних условиях, для выполнения повторного анализа обратитесь к врачу или в медицинскую лабораторию.

2. Если у моего партнера отрицательный результат теста на ВИЧ, то он не инфицирован?

К сожалению, получение ложноотрицательного результата также возможно. Если у вашего партнера отрицательный результат теста на ВИЧ, а у вас дважды положительный, ему (ей) необходимо провести повторное тестирование. Согласно информации, взятой с AIDS.gov (информационный портал по ВИЧ/СПИДу), вероятность получения ложноотрицательного результата анализа зависит от промежутка времени между возможным заражением ВИЧ-инфекцией и моментом проведения теста: «Для наступления сероконверсии требуется определенное время. Сероконверсия — это выработка специфических антител в ответ на появление ВИЧ. Этот процесс занимает от двух недель до шести месяцев после инфицирования. Работа диагностической тест-системы направлена на обнаружение антител. Таким образом, если вы получили отрицательный результат теста на ВИЧ-инфекцию в течение трех месяцев после последнего контакта с возможным источником инфекции, специалисты Центра контроля и профилактики заболеваний рекомендуют провести повторное тестирование через три месяца после первого скринингового анализа. Отрицательный результат указывает на отсутствие инфицирования в результате контактов, произошедших более полугода назад. Точность негативного результата не вызывает сомнений, если в течение последних шести месяцев вы не подвергались риску заражения ВИЧ-инфекцией».

3. Как я мог получить ВИЧ?

Вам придется неоднократно задавать этот вопрос и отвечать на него. Скорее всего, вы инфицировались в результате контакта с кровью или спермой ВИЧ-положительного человека. К наиболее распространенным путям передачи ВИЧ относятся незащищенный анальный или вагинальный секс, а также совместное использование шприцев и игл (независимо от того, какое вещество вводится: наркотик или лекарственный препарат типа гормонов для коррекции пола). Согласно данным Центра контроля и профилактики заболеваний, инфицирование ВИЧ может произойти при контакте с кровью и ее препаратами, в результате переливания крови или трансплантации органов, хотя «принятые в США жесткие процедуры отбора при сдаче крови и донорстве органов сводят этот риск к абсолютному минимуму».

4. Это моя вина?

Нет. ВИЧ — это не способ кармического наказания. Это вирус, который передается от человека к человеку. Определенные действия могут увеличивать риск инфицирования, но это по-прежнему не делает вас «ответственным» за заболевание. Мы же не обвиняем больных сахарным диабетом II типа или раком легких, хотя развитие этих заболеваний в большинстве случаев можно было предотвратить.

5. Но я думал, что активные партнеры не могут заразиться ВИЧ?

Действительно, вероятность инфицирования ВИЧ для активного партнера значительно ниже как при анальном, так и при вагинальном сексе. Согласно данным одного исследования, проведенного в 2012 году, для партнеров, занимающих активную позицию при анальном сексе, характерно снижение риска заражения на 86 процентов. Однако это не отменяет того факта, что активные партнеры могут инфицироваться и инфицируются ВИЧ при незащищенных половых контактах.

6. Правда ли, что у многих ВИЧ-положительных людей есть гепатит С?

7. Если я ВИЧ-положительный, значит у меня СПИД?

Нет, это не так. Люди и даже представители средств массовой информации очень часто путают ВИЧ со СПИДом или используют эти понятия как синонимы. СПИД, или поздняя стадия ВИЧ-инфекции, никогда не разовьется у большинства ВИЧ-положительных людей, живущих в США. ВИЧ — это вирус, который вызывает СПИД, но в большинстве случаев правильное лечение и регулярное медицинское наблюдение позволяют предотвратить ослабление иммунной системы и развитие СПИДа. Положительный результат теста на ВИЧ означает только одно: вы инфицированы ВИЧ. СПИД — это самостоятельное заболевание, и многие врачи предпочитают не употреблять данный термин, заменяя его на более понятный «третья стадия ВИЧ-инфекции».

8. Я умру?

Да, но не завтра и не потому, что у вас ВИЧ. Дело в том, что при надлежащем лечении ВИЧ-положительные пациенты могут жить так же долго и полноценно, как и здоровые люди. Вы имеете гораздо больше шансов погибнуть в автомобильной катастрофе, чем умереть от ВИЧ. Конечно, как и при любом хроническом заболевании (например, сахарном диабете), у вас могут развиться определенные осложнения. Кроме того, вы можете быть подвержены различным заболеваниям, как и все люди. Существуют данные, что при длительном применении антиретровирусных препаратов, которые необходимо принимать ВИЧ-положительным, увеличивается риск раннего развития некоторых заболеваний, связанных с возрастом, таких как остеопороз. Однако не забывайте, что приверженность лечению позволит вам прожить долгую и активную жизнь, несмотря на ВИЧ.

9. Когда необходимо начать лечение?

Прямо сейчас. Лечение должно быть начато как можно скорее, лучше всего в день получения положительного результата анализа на ВИЧ. Раннее начало лечения ВИЧ-инфекции приводит к значимым долгосрочным преимуществам. Но даже при отсутствии симптомов инфекция ослабляет иммунную систему. По мнению ученых, откладывание начала антиретровирусной терапии приводит к увеличению объемов скрытых резервуаров ВИЧ-инфекции. Напротив, раннее начало лечения уменьшает вирусную нагрузку. Содержание вируса в крови может снизиться до уровня ниже определяемого, при котором вероятность передачи ВИЧ партнеру крайне мала. Так что немедленно получите рецепт и начните прием препаратов.

10. Я должен принимать антиретровирусные препараты каждый день?

Всю жизнь? И да, и нет. По данным исследования, проведенного в 2015 году, только при сочетании раннего начала лечения с регулярным приемом препаратов соотношение CD4 и CD8 клеток становится близким к норме. Чем ближе этот показатель к нормальному, тем больше клеток борются с ВИЧ и дают вам силы, здоровье и продолжительность жизни человека без ВИЧ-инфекции. Не стоит пренебрегать такой ощутимой пользой для здоровья. Однако и врачи, и фармацевтические компании понимают, что необходимость ежедневно принимать лекарства превращается в настоящее испытание, и поэтому разрабатывают новые возможности лечения. В этом году было проведено исследование, по результатам которого было выявлено, что инъекция препарата два раза в месяц так же эффективна, как и ежедневный прием таблеток (хотя может пройти один-два года, прежде чем такие препараты станут продаваться в аптеках). Да, пока вам придется придерживаться лечения с религиозным рвением (представьте, будто это поход в спортзал или ежедневный прием витаминов), однако это не означает, что вы обречены до конца жизни ежедневно принимать таблетки.

11. Если я ВИЧ-положителен, значит, мне нельзя заниматься сексом?

Нет, это не так. На самом деле большинство врачей поощряют продолжение полноценных сексуальных отношений. Оргазм сам по себе может быть чудесным лекарством: чувство сексуального удовлетворения помогает заснуть, стимулирует повышение уровня иммуноглобулинов (которые борются с инфекцией), уменьшает стресс, чувство одиночества и депрессию. Однако присутствие ВИЧ в организме подразумевает, что необходимо защищать себя и своих сексуальных партнеров.

12. Как я могу защитить моих сексуальных партнеров?

Есть разные способы защитить себя и своего партнера. Честно и подробно обсудите свой ВИЧ-статус и связанный с ним риск передачи инфекции. Всегда используйте презерватив и поддерживайте сексуальные отношения с партнером, применяющим доконтактную профилактику (PrEP). Следите за поддержанием вирусной нагрузки ниже определяемого уровня. Важен даже правильный выбор смазки для презерватива (избегайте двух составляющих: поликватерниума и поликватерниума-15, так как оба типа полимера увеличивают риск передачи ВИЧ).

13. Что значит «лечение как профилактика»?

Лечение антиретровирусными препаратами снижает концентрацию вируса в крови. Целью терапии является снижение «вирусной нагрузки» до такого низкого уровня, при котором «невозможно определить вирус в крови». Проведены крупные исследования с участием гомосексуальных и гетеросексуальных дискордантных пар, в которых только один из партнеров был ВИЧ-положительным. Результаты показывают, что при снижении вирусной нагрузки у ВИЧ-позитивного партнера ниже определяемого уровня риск передачи вируса не превышает 5 процентов (даже без использования презервативов). По мере того, как ваше здоровье улучшается, снижается вероятность передать ВИЧ-инфекцию кому-то еще. Если бы все ВИЧ-положительные получали необходимое лечение, мы смогли бы предотвратить большинство новых случаев инфицирования.

14. Что такое ДКП (PrEP)? ДКП (PrEP)

Это доконтактная профилактика. Если вы читали предупреждения на упаковке презервативов, вы, возможно, уже знакомы с термином «профилактика» — действием, направленным на предотвращение заболевания. В настоящее время единственным средством ДКП, разрешенным для применения FDA, является препарат «Трувада», который необходимо принимать ежедневно. Другие лекарственные средства находятся в стадии разработки.

15. Какой риск у людей, употребляющих неинъекционные наркотики и алкоголь?

Люди, употребляющие неинъекционные наркотики и алкоголь, более склонны к рискованному сексуальному поведению и незащищенным контактам. Многие люди, принимающие наркотики или алкоголь, прежде всего, выбирают сексуальных партнеров из своего круга общения. Сюда могут войти люди, которые употребляли наркотики внутривенно, занимались сексом за деньги или наркотики, стали жертвами травматической ситуации, или сидели в тюрьме. Во всех этих уязвимых группах риск передачи ВИЧ высокий.

Житель Белгорода взял кредит на покупку автомобиля. При заключении договора сотрудники банка предложили клиенту застраховать свою жизнь и здоровье в компании «Сосьете Женераль Страхование жизни», с которой у банка был заключен договор на страхование клиентов. По условиям договора, при наступлении страхового случая компания будет обязана погасить остатки задолженности по кредиту.

Мужчина согласился. Сделал страховой взнос — 55 тысяч рублей. И… через полгода умер от пневмонии.

Вдова получила свидетельство о праве собственности на автомобиль, уведомила банк о смерти мужа и наступлении страхового случая. Наследница рассчитывала на погашение кредитной задолженности, но страховая компания отказалась выплачивать страховку.

Дело в том, что в Правилах страхования, утвержденных генеральным директором «Сосьете Женераль Страхование жизни», был предусмотрен пункт, в соответствии с которым событие не является страховым случаем, если оно произошло в результате болезни застрахованного, связанной с ВИЧ-инфекцией.

Женщина обратилась в суд. В своем иске она просила признать недействительным вышеназванный пункт Правил и взыскать со страховой компании полмиллиона рублей — таковой оказалась сумма задолженности по кредиту на момент смерти заемщика.

Ход разбирательства

Суд, изучив материалы дела, установил, что, действительно, между супругом истицы и банком был заключен договор потребительского кредита. Заемщик при заключении кредитного договора подписал заявление о согласии банка заключить с ООО «Сосьете Женераль Страхование жизни» договор страхования жизни и риска потери трудоспособности на период действия кредита. По условиям данного договора при наступлении страхового случая производится страховая выплата в размере остатка ссудной задолженности заемщика по кредиту. Однако, истице было отказано в выплате, в связи с тем, что наступление страхового события связано с ВИЧ-инфекцией.

Суд учел, что на момент заключения договора страхования заемщик не имел данного заболевания, а значит, не мог сообщить о нем страховщику.

Также суд принял во внимание заключение представителя Управления Роспотребнадзора по Белгородской области: согласно акта проверки Управления в упомянутый договор страхования включены условия, ущемляющие права потребителя, нарушающие ст. 963 ГК РФ и ст.5 ФЗ №38 «О предупреждении распространения в РФ заболевания, вызванного вирусом иммунодефицита человека».

По мнению представителя Роспотребнадзора, компания «Сосьете Женераль Страхование Жизни» незаконно расширила перечень случаев, исключающих страховую выплату при наступлении страхового события у заемщика кредита.

Суд признал пункт Правил страхования (страхования жизни и страхования от несчастных случаев и болезней), утвержденных Приказом генерального директора ООО «Сосьете Женераль Страхование Жизни», недействительным, а отказ в выплате страхового возмещения – незаконным. Ко всему прочему, в адрес страховой компании выдано предписание о прекращении указанных нарушений.

При вынесении решения суд руководствовался следующими нормами:

- Согласно ст. 943 ГК РФ, условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования, утвержденных страховщиком.

По договору страхования жизни и здоровья заемщика кредита, Правилам страхования, утвержденным ООО «Сосьете Женераль Страхование Жизни», страховое событие не является страховым случаем, если наступление страхового события (смерть заемщика) было прямо или косвенно связано с заболеванием ВИЧ-инфекцией.

Заемщик же скончался от пневмонии, вызванной ВИЧ-инфекцией. Наличие данного диагноза подтверждается выпиской из истории болезни, клинико-патологоанатомическим и посмертным эпикризом.

- Согласно п.1 ст. 944 ГК РФ, при заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая.

- Согласно ст. 963 ГК РФ, страховщик освобождается от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя.

По информации, полученной из поликлиники по месту жительства заемщика, мужчина за медицинской помощью не обращался, заболевания ВИЧ на момент заключения договора страхования не имелось. То есть на момент заключения договора мужчина о ВИЧ не знал, и не мог сообщить о заболевании страховщику.

- Согласно ст. 422 ГК РФ, стороны не вправе заключать договор на условиях, противоречащих закону. Общие условия страхования не должны содержать положения, ухудшающие положение страхователя по сравнению с установленным законом.

- Согласно ст. 5 ФЗ «О предупреждении распространения в РФ заболевания, называемого вирусом иммунодефицита человека (ВИЧ-инфекции)» ВИЧ-инфицированные граждане России обладают всеми правами и обязанностями, установленными Конституцией РФ. Права и свободы граждан РФ могут быть ограничены в связи с наличием у них ВИЧ-инфекции только федеральным законом.

- Согласно п.1 ст.16 Закона РФ «О защите прав потребителей», условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами РФ в области защиты прав потребителей, признаются недействительными.

Принимая во внимание отсутствие установленных в законодательстве действующих ограничений на заключение договора личного страхования с ВИЧ (СПИД)-инфицированными, судебная коллегия признала неправомерным ограничение ответственности страховщика в зависимости от наличия у потребителя (застрахованного лица) ВИЧ-инфекции. Такое ограничение является необоснованным и дискриминационным по отношению к ВИЧ-инфицированным.

- Согласно ст. 15 Закона РФ «О защите прав потребителей», моральный вред, причиненный потребителю, подлежит компенсации причинителем вреда при наличии его вины.

- Согласно п.46 Постановления Пленума Верховного Суда РФ, при удовлетворении судом требований потребителя в связи с нарушением его прав, суд взыскивает с ответчика в пользу потребителя штраф независимо от того, заявлялось ли такое требование суду.

Судебное решение

Взыскать с ООО «Сосьете Женераль Страхование жизни» в пользу истицы:

508 488 рублей — сумма страхового возмещения для погашения кредита в банке;

254 244 рубля — штраф за несоблюдение в добровольном порядке удовлетворения требований потребителя;

5000 рублей — компенсация морального вреда.

Автор статьи

Читайте также:

- 15 января планируется взять кредит в банке на некоторый срок целое число месяцев

- На примере кредитной организации опишите этапы исходящего звонка работником подразделения

- Дадут ли кредитную карту в сбербанке с плохой кредитной историей

- Как оформить кредит в хоум кредит банке через интернет

- Суммы фактической себестоимости завершенной производством продукции списываются с кредита счета