Депрессия из за ипотеки

Обновлено: 27.04.2024

Жить в собственной квартире – мечта любой семьи, однако свои несколько десятков квадратов могут позволить себе далеко не все. Кому-то везет – им на свадьбу заветные метры дарят родственники, но есть и те, кто по различным причинам вынужден жить с родителями. Сайт "РИА Недвижимость" вместе с экспертами выяснил, когда наступает та самая точка кипения, когда ипотеку, несмотря на высокие ставки, нужно брать без промедления.Съезжайте!Как ни странно, но эксперты назвали только одну ситуацию, когда люди должны влезать в ипотечную кабалу, несмотря на невыгодные условия – это молодые семьи, которые по различным причинам не могут позволить себе аренду квартиры и вынуждены проживать в квартире родителей одного из супругов.Дело в том, что совместное проживание ведет к ссорам и разногласиям. Но самое страшное, что молодожены или одни из супругов постепенно попадают в статус "обязанных". Кроме того, им приходится соблюдать правила и порядки, сложившиеся в семье старшего поколения. Все это рано или поздно приводит к конфликтам, итогом которых может стать развод. Именно в этом случае ипотеку нужно брать безотлагательно, уверен психолог.Определить бюджетКак ни банально это прозвучит, но перед тем, как пойти в банк, риелторы советуют четко определить бюджет покупки, а также оценить примерный размер ежемесячного платежа, сопоставив его с доходами и текущими расходами. Для этого можно воспользоваться как сайтами застройщиков, так и различными аналитическими обзорами и ипотечными калькуляторами.В среднем, чтобы оценить необходимое количество средств для обслуживания кредита и повседневных расходов, управляющий партнер компании "Метриум" Надежда Коркка рекомендует умножать сумму, полученную на сайтах застройщиков и банков, на коэффициент 1,6.Найти деньгиСледующим этапом подготовки к ипотечному кредиту будет являться поиск денежных средств на первый взнос. Им может стать, как подарок на свадьбу от родственников, так и собственные накопления."Одним из способов поиска денежных средств может стать продажа ненужных, но дорогостоящих вещей, например, неиспользуемого старого автомобиля или фотоаппарата. Также в качестве первого взноса можно использовать материнский капитал" – советует заведующий кафедрой "Ипотечное кредитование" Финансового университета при правительстве России Александр Цыганов.А вот брать потребительский кредит или обращаться в микрофинансовую организацию за денежными средствами на первый взнос не стоит ни при каких обстоятельствах. Во-первых, отмечает Цыганов – это создает дополнительную кредитную нагрузку, из-за чего в дальнейшем могут возникнуть проблемы с платежами. Во-вторых, можно наткнуться на недобросовестную организацию, из-за которой в дальнейшем можно будет потерять жилье.Экономить долго и счастливоГлавное, к чему нужно быть готовым, предупреждает Хорс, это режим жесточайшей экономии. Потенциальные заемщики должны понимать, что им придется урезать большую часть своих "хотелок", причем не только на стадии подготовки и сбора средств, но и в дальнейшем, когда этот кредит будет выплачиваться."Нужно внутренне объявить себя банкротом, чтобы не произошло так, чтобы на середине пути пришло понимание, что собрать необходимую сумму не получается", – рекомендует Хорс.На что рассчитывать?Эксперты отмечают, что несмотря на то, что ставки на первичном рынке выглядят гораздо привлекательнее, существует ряд нюансов, когда для молодой семьи покупка квартиры на вторичном рынке даже по ставке 17% может выйти выгоднее новостройки.По словам Кирюхиной, в настоящее время средняя стоимость однокомнатной квартиры на "вторичке" в Москве составляет 11,5 миллиона рублей. С учетом первоначального взноса 20%, ежемесячный платеж при кредите на 20 лет в среднем составит от 110 до 130 тысяч рублей.На первичном рынке, квартиру аналогичной площади и в той же локации можно купить на миллион дешевле. При ставке в 9% ежемесячный платеж составит 80 тысяч рублей. Однако тут нужно понимать, что в новостройке придется делать ремонт, особенно если приобретаются "голые стены". А при нынешнем росте цен на стройматериалы ремонт обойдется в более чем круглую сумму, так что придется брать еще один кредит.В целом, в случае неотложной потребности шанс найти новое жилье для разъезда в течение 2-3 месяцев достаточно высокий, уверен Цыганов. Но надо быть готовым к тому, что даже при наличии привлекательных кредитных условий от застройщика придется пожертвовать выбором, и локация будет не самой популярной. Возможно, что будет предложен 2 или 3 этажи или планировка, на которую меньший спрос.Льготные условияНу и, конечно, стоит изучить все возможности льготных ипотечных программ. Возможно, вы под них прекрасным образом попадаете. Так, директор департамента ипотечного кредитования Московского кредитного банка Игорь Селезнев напоминает, что среди самых доступных вариантов можно выделить семейную ипотеку. На нее могут рассчитывать те, в чьих семьях с 1 января 2018 года родился первенец или последующие дети, а также тем, кто воспитывает ребенка с инвалидностью."В МКБ ставка по данной программе начинается от 5,25% годовых. Воспользоваться ей могут совершеннолетние граждане РФ со стабильным источником дохода. Максимальная сумма кредита 12 миллионов рублей действует для Москвы и Московской области, Санкт-Петербурга и Ленинградской области. Для остальных регионов максимальная сумма займа составляет 6 миллионов рублей. Кредит можно взять на срок до 30 лет с первоначальным взносом, который равен 15% от стоимости жилья", – отмечает он.Диагноз: противопоказаноНо есть и те, кому ипотеку взять не судьба и придется переключиться либо в сторону аренды квартиры, либо искать другие варианты. В первую очередь это касается людей, которые живут по принципу "здесь и сейчас", объясняет Хорс.Также в ипотечный кредит не стоит влезать людям, имеющим пристрастие к азартным играм, и тем, кто планирует брать кредит "на последние". В этой ситуации оптимальным вариантом будет принять правила родственников.

За полгода российские банки выдали 497,3 тыс. жилищных кредитов на сумму более 1,1 триллиона рублей, говорится в материалах Объединенного кредитного бюро (ОКБ). Средняя сумма ипотечного займа составила 2,21 миллиона рублей.

Краткосрочное финансовое планирование

Большинство ошибок заемщики совершают на этапе планирования и оформления ипотеки. Очень часто граждане переоценивают собственные финансовые возможности и умение экономить, говорит управляющий партнер компании «Метриум» Мария Литинецкая.

«Нередко люди берут жилищный кредит, считая, что их текущее материальное положение как минимум не изменится, а возможно, и улучшится. В действительности же все может поменяться, и я говорю не о каких-то серьезных неурядицах (скажем, потеря работы или болезнь). Нужно понимать, что в нашей стране инфляция обгоняет рост доходов, поэтому год от года ипотечное бремя, которое когда-то казалось легким, может становиться тяжелее», — объясняет эксперт.

Мало кто учитывает, что ипотека — это принятие системного решения, которое включает вопросы семейного положения, возможность рождения детей, содержания престарелых родителей, собственного здоровья. Все эти факторы влияют на платежеспособность. И не учитывать их — значит допускать ошибки, которые могут привести к потере денег или даже квартиры, предупреждает доцент Финансового университета при правительстве РФ, к. п. н. Виталий Пичугин.

«Например, рождение и воспитание детей — это не только счастье родителей, но и финансовые обязанности, которые требуют увеличение дохода либо снижение расходов на иные нужды. При наличии ипотеки сокращаются все статьи расходов семьи, только ипотечные платежи остаются. Встает вопрос: тратить деньги на детей (одежда, болезни, питание, няня, развивающие занятия) или продолжать платить ипотеку? Поскольку «все лучшее детям», начинается сначала задержка оплаты кредита, а потом и прекращение. Только банк не волнует ничего, кроме своевременной и регулярной оплаты долга, и если такового не происходит, то в конечном итоге заемщик теряет квартиру и в лучшем случае переезжает в съемное жилье вместе с детьми», — рассказывает Пичугин.

Нет «заначки» на черный день

Эта ошибка вытекает из первой — неумения/нежелания планировать жизнь с ипотекой на длительное время. Эксперты советуют накопить сумму, равную как минимум трем ежемесячным платежам по кредитам, прежде чем оформлять заем.

Без такой подушки любой форс-мажор (например, временная нетрудоспособность) выбьет из колеи и лишит возможности вовремя гасить долг перед банком.

Первоначальный взнос тоже в кредит

«При этом значительно растет конечная стоимость приобретения жилья и стремительно ухудшается платежеспособность заемщика. Необходимо самостоятельно накопить средства, оценив тем самым собственные возможности по обслуживанию долга», — уверен эксперт.

Ожидание «дна» ставок

Ставки по вкладам и кредитам зависят от ключевой ставки Центрального банка РФ и постоянно меняются. Бывает, что потенциальные ипотечные заемщики ждут так называемого «дна» ставок», чтобы оформить кредит на самых выгодных условиях.

«На самом деле на стоимость заемного жилья еще большее влияние оказывает его цена, а не стоимость заемных ресурсов. Если ставка снижается, а стоимость жилья растет, то в конечном итоге цена вопроса окажется идентичной», — подчеркивает Бархота.

Игнорирование комиссии на снижение ставки

Большинство банков для снижения ставки предлагают заплатить единовременную комиссию, которая, как правило, не превышает 1,5-4,5% от суммы кредита, рассказывает ведущий эксперт по кредитным продуктам финансового супермаркета Банки.ру Инна Солдатенкова.

Заплатив эту комиссию, снизить ставку можно на 0,5-1,5%. «Имейте в виду, что чем длиннее срок кредита, тем большую выгоду несет эта опция. Но учтите, что при досрочном погашении кредита комиссия не пересчитывается и не возвращается!», — подсказывает эксперт.

Кредит на максимально доступный срок

Оформить ипотеку можно хоть на 20, хоть на 25 лет. Сумма ежемесячного платежа по «длинным» кредитам меньше, чем по займу, взятому, например, на 5 лет. И многие заемщики спокойнее воспринимают меньшую цифру, но забывают, что это спокойствие обойдется в кругленькую сумму переплаты по процентам, указывает адвокат по недвижимости Роман Лоторев.

Неиспользование мер государственной поддержки

Государство старается стимулировать граждан покупать жилье в ипотеку. Для этого предусмотрены всевозможные программы поддержки заемщиков, став участником которых, можно получить льготную ставку или ипотечные каникулы.

«Во многих банках действуют специальные условия кредитования для учителей, госслужащих, молодых семей, семей с несовершеннолетними детьми. В отдельных регионах встречаются льготные программы от АИЖК, а в некоторых областях можно даже получить субсидию из бюджета», — отмечает Инна Солдатенкова.

В ипотеку в гражданском браке

Граждане берут ипотеку, оформляя в кредитном договоре своих гражданских супругов в качестве созаемщика, рассказывает Бархота. Но не учитывают, что в случае разрыва отношений и расставания урегулирование принадлежности долга и характера его обслуживания будет проблематичным. «Жилищный вопрос имеет приоритетное значение. Кроме этого, он влияет и на личные отношения. Важно учитывать этот фактор при принятии финансовых решений», — предупреждает эксперт.

Неполное изучение договора

Зачастую заемщики под влиянием невысокой процентной ставки забывают об остальных условиях ипотечного договора — о дополнительных комиссиях, страховке и т. п. Все это самым непосредственным образом влияет на итоговую сумму долга, отмечает Константин Бобров.

В идеале прочитывать ипотечный договор максимально внимательно, а моменты, вызывающие вопросы, уточнять у банковского служащего. В конце концов, вам с этим кредитом «жить» несколько лет, и лучше знать о нем все нюансы.

Навязанные услуги

Кстати, о страховке. По закону, при оформлении ипотеки обязательно страхование залога (то есть недвижимости). Остальные риски (например, своего здоровья) заемщик может страховать на свое усмотрение. Банки, правда, об этом предпочитают умалчивать и неоднозначно намекают клиенту, что без страховки, оформленной в дружественной банку компании, кредит можно и не получить.

Однако, по словам Боброва, выбирать страховщика можно самостоятельно — банк не имеет права навязывать свою компанию.

«Да, банки усложняют условия ипотечного договора не в пользу заемщика из-за отказа застраховаться в предложенной им компании. Этот момент лучше уточнять у кредитной организации заранее», — говорит эксперт.

«Страхователь имеет право отказаться от договора страхования, воспользовавшись периодом охлаждения, расторгнуть договор с аффилированной банку страховой компанией и, в случае необходимости, заключить договор с другой публичной страховой компанией по адекватной ставке (стоимости услуг)», — добавляет руководитель адвокатского агентства «Вербицкая и партнеры», к. ю. н. Юлия Вербицкая.

Кроме страховок, банки навязывают гражданам и некие юридические услуги по консультированию и составлению кредитного договора. По словам Вербицкой, этим чаще всего грешат провинциальные финансовые организации. «Эти банки обязывают заемщика заключить отдельный договор и подписать акт о якобы оказанных услугах юридического характера. Следует отметить, что существующая судебная практика позволят заемщику возмещать подобные затраты через суд, доказав, что факта оказания юридических услуг в действительности не было», — объясняет она.

Покупка квартиры — событие в жизни любого человека, и к этому нужно подойти с тщательной подготовкой. Есть много нюансов, на которые стоит обращать внимание, оформляя сделку. Например, тревожным сигналом может стать частая смена собственников, большое число прописанных в квартире и подозрительно низкая цена.

Риски могут возникнуть при покупке квартиры, которую унаследовали или где есть несовершеннолетние дети, отказники от приватизации, люди, злоупотребляющие алкоголем или ведущие асоциальный образ жизни.

Эксперты в этой статье

- главный эксперт аналитического центра ЦИАН Виктория Кирюхина

- директор департамента вторичного рынка риелторской компании «Инком-Недвижимость» Михаил Куликов

- генеральный директор агентства недвижимости «Азбука жилья» Дмитрий Косьмин

Вместе с экспертами рынка недвижимости рассказываем о признаках вторичного жилья, покупка которого может быть опасной.

1. Подозрительно низкая цена

Одним из первых признаков, который должен насторожить потенциального покупателя и навести его на мысль о мошенничестве, является подозрительно низкая цена. По словам экспертов, речь идет о дисконте от 15–20% и выше по сравнению с аналогичными квартирами на рынке.

За низкой стоимостью могут скрываться многочисленные подводные камни. Чаще всего речь идет о проблемах с документами, предупредила главный эксперт аналитического центра ЦИАН Виктория Кирюхина. К примеру, в квартире может быть прописан несовершеннолетний, выписывать которого можно будет только через суд, если его родители откажутся это делать самостоятельно. Кроме того, продавать квартиру дешево могут мошенники, воспользовавшись недееспособностью собственника.

Если продавец еще и торопит покупателя с приобретением жилья («сегодня деньги — завтра сделка»), это тем более должно насторожить будущего владельца, добавил директор департамента вторичного рынка компании «Инком-Недвижимость» Михаил Куликов.

«Покупатель ни в коем случае не должен спешить с выходом на сделку, когда продавец торопит его. Даже если владелец квартиры кажется надежным человеком. Обычно мошенники как раз изо всех сил стремятся вызвать у людей доверие», — добавил он.

Безусловно, бывают случаи, когда из-за жизненных обстоятельств (например, нужно срочно получить большую сумму на медицинскую операцию, планируется отъезд в другой город или за границу) людям приходится выставлять недвижимость на продажу гораздо ниже ее рыночной стоимости, чтобы ускорить процесс. Однако спрос на такие лоты весьма велик и отыскать их самостоятельно обычно сложно.

2. Недееспособный собственник

Еще один из признаков, о котором уже упоминалось выше, — недееспособный собственник. «Особенно внимательным нужно быть в том случае, когда владельцем продаваемого жилья является человек, состоящий на учете в психдиспансере. Сейчас одна из самых распространенных мошеннических схем на вторичном рынке жилья, когда недвижимость продается собственником, имеющим психическое расстройство (точнее, его родственниками или опекунами)», — отметил Михаил Куликов.

Впоследствии такая сделка расторгается, а покупатель остается без денег и без квартиры. Причем иногда родственники или опекуны в день заключения сделки намеренно обращаются в психдиспансер с жалобами на состояние здоровья владельца квартиры. А когда начинаются судебные разбирательства, продавец заявляет, что он вообще не помнит факта заключения сделки. В результате сделка признается недействительной. Что же касается выплаченных за жилье средств, то продавец может заявить, что не помнит факта передачи этой суммы. Истребовать у него потраченные на покупку жилья деньги, особенно когда у собственника инвалидность и он нигде не работает, довольно сложно.

Поэтому при заключении сделки с таким продавцом требуется выяснить возможность проведения медицинского освидетельствования собственника врачом-психиатром или наркологом в день заключения договора отчуждения жилплощади. Однако даже эта мера не может гарантировать полную безопасность соглашения.

3. Третьи лица

Иногда после покупки квартиры случается так, что появляются третьи лица, претендующие на жилье после продажи. Чаще всего подобные претензии поступают от бывших супругов, наследников, отказников и детей.

«Если с несовершеннолетними проблема заключается в самой процедуре сделки и «планов» родителей, то с остальным контингентом проблема может возникнуть как на самой сделке или при ее подготовке, так и после. Сделки с такими клиентами являются наиболее оспоримыми», — предупредил генеральный директор агентства недвижимости «Азбука жилья» Дмитрий Косьмин.

Например, не получивший свою долю при разводе супруг вправе обратиться в суд. Поэтому здесь нужно нотариальное согласие супруга или фраза в договоре купли-продажи, что продавец на момент приобретения в браке не состоял. Либо можно отдельно оформить нотариальное заявление. Если супруги состояли в браке, но дезинформировали покупателей, то это считается мошенничеством, что уголовно наказуемо. Также следует обратить внимание на утерю паспорта перед сделкой и сроки брака. В том случае если квартира приобреталась до брака, а продается после развода, нормальная ситуация.

4. Скрытые наследники

С особым вниманием стоит покупать жилье у наследников, предупреждают эксперты. Несмотря на то что наследство по завещанию имеет приоритет перед наследством по закону, есть еще круг лиц, которым все равно полагается хоть и небольшая (в размере ½ того, что им полагалось бы по закону), но доля. К ним относятся нетрудоспособные лица, которые находились на иждивении наследодателя. Это не только наследники первой очереди (родители, дети и супруги), но и более дальние родственники (братья, сестры, бабушки, дедушки, дяди, тети и т. д.). Также право на обязательную долю имеют просто лица (не родственники), находившиеся на полном обеспечении умершего.

О наследниках можно узнать в беседе с собственником по косвенным фактам. «Также можно попросить нотариальное заявление от собственника в том, что он самостоятельно решит все вопросы в случае обнаружения других наследников и предъявления претензий к новому собственнику. Если такие лица проживали совместно с умершим, это будет отражено в выписке из домовой книги», — сказал Дмитрий Косьмин.

Помимо этого, нужно обращать внимание на наличие материнского капитала. Если квартира ранее покупалась с использованием данной субсидии, то у детей есть доля в квартире. Поэтому необходимо запросить выписку об использовании маткапитала.

«Бабушкина квартира», если ее продают молодые собственники, также может быть сигналом плохой сделки (Фото: And-One/shutterstock)

5. Выписка из квартиры

Еще одна возможная проблема для новых собственников — выписка из квартиры. Бывают ситуации, когда владельцы недвижимости не выписываются из квартиры до ее продажи. Оформлением соответствующих документов они занимаются после заключения сделки и переезда на новое место жительства.

Порой это действительно связано с техническими особенностями сделки — документы еще не готовы, и оформление регистрации может задерживаться не из-за злого умысла продавца.

6. Странное поведение риелтора

Признаком «опасной» квартиры может стать странное поведение риелтора. Например, он говорит, что на квартиру уже несколько претендентов, и давит на покупателя в вопросе принятия решения. Либо устраивает просмотры в определенное время.

«Известен случай, когда брокер показывал квартиру только в определенный временной промежуток и категорически отказывался делать это в другое время, более удобное для клиента. В результате выяснилось, что именно над этим домом в определенное время и по определенному маршруту пролетает самолет, что и пытался скрыть риелтор», — рассказала Виктория Кирюхина из ЦИАН.

Поэтому лучше стоит самостоятельно посетить объект уже дополнительно, оценив сам район, дом и подъезд.

7. Продажа по доверенности

Продажа по доверенности также может быть рискованной. Например, был случай продажи квартиры, когда продавец проживала не в России, приехать на сделку не могла. По доверенности за нее действовала дочь, вспоминает глава «Азбуки жилья». Люди купили квартиру, а дальше выяснилось, что пожилая мама страдает сильным психическим расстройством. Как была получена доверенность на продажу квартиры — непонятно. Вторая дочь, которая проживает с мамой, обратилась в суд с иском о признании сделки недействительной.

«Мама никакие деньги не получала, о доверенности ничего не помнит. Дочь, продавшая квартиру, уехала из России, ее место проживания неизвестно. В итоге квартира по суду была возвращена собственнику. Покупатель остался без квартиры и без денег», — рассказал эксперт.

8. Приватизированная квартира

Проблемы могут возникнуть, если квартира была приватизирована, причем даже не текущим продавцом, а предыдущими собственниками. Нередко родители специально выписывали на время приватизации несовершеннолетних на тот момент проживающих. В результате уже совершеннолетний, обделенный много лет назад долей в квартире несостоявшийся собственник может обратиться к новому владельцу и потребовать выделить долю в квартире. Поэтому стоит получить архивную выписку из домовой книги, чтобы быть уверенным в отсутствии лиц, претендующих на ваше жилье.

Резюме экспертов

Перед покупкой нужно тщательно проверить юридическую историю квартиры — нет ли каких-то обременений, долгов, недееспособных собственников или наследников. Необходимо проверить все правоустанавливающие документы — договор приватизации, купли-продажи, дарения и прочие, чтобы убедиться в том, что собственник имеет право на распоряжение имуществом. Если квартира приобретена в браке, то обязательно наличие согласия второго супруга на проведение сделки.

Также необходимо удостовериться в отсутствии задолженности по коммунальным платежам. Если долги есть, то обязательным условием совершения сделки становится их погашение до подписания договора купли-продажи либо покупателю дается скидка в размере суммы долга.

Потенциальным покупателям также лучше убедиться, что в понравившейся им квартире не было произведено неузаконенной перепланировки. В случае продажи объекта с неузаконенной перепланировкой собственник должен предоставить покупателю скидку — ее размер зависит от объема проведенных в квартире ремонтных работ и может доходить иногда до 1,5 млн руб.

Задолженность за коммуналку — еще один признак нехорошей квартиры (Фото: Jonas Petrovas/shutterstock)

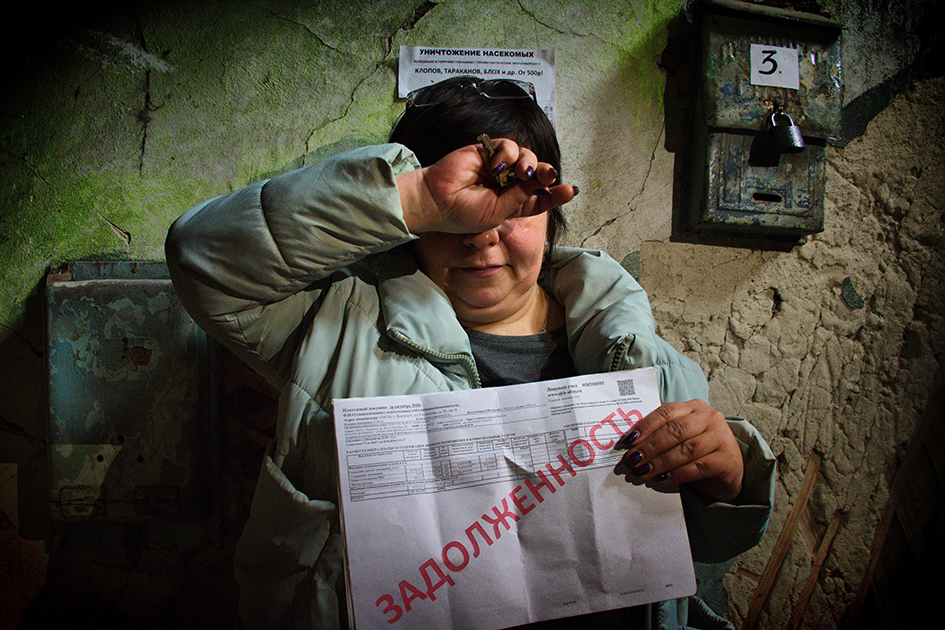

За 2 года ипотеки появилось много знакомых ровесников, которые тоже обзавелись кредитным жильем. В разных районах Питера и в пригороде.

Причем все порядочные плательщики, без просрочек и скандалов с банками. У каждого со временем заметил одну общую черту, которую назвал ипотечная депрессия.

Наверно у этого явления есть адекватный термин из психологии. Если вы знаете, то пишите в комментариях.

Ощущение постоянного долга

Этим тремя словами все описывается.

Дело не в самом сроке ипотеки, что прописывается в договоре. Досрочные платежи никто не отменял. Весь смысл в факте наличия долга, все опрошенные люди делали осознанный выбор.

А что говорят бывшие ипотечные заемщики? Свежий пример из комментариев:

Теперь берем лопату и копаем глубоко.

В чем особенности ипотечной депрессии?

Я намерено опрашивал благополучных заемщиков, которые соблюдают график и вносят досрочку. То есть это не люди из разряда "ипотека - рабство, зло" и не ярые противники данного инструмента.

Первая особенность в том, что это явление может "накрыть" каждого заемщика. Тут даже вряд ли поможет позитивное мышление.

Может проявляться импульсивность, совершаться эмоциональные действия.

Кажется, что это нормально.

Для вымещения агрессии кто-то идет в зал колотить грушу, другой замыкается в себе, третий оставляет гневные комментарии к статьям. Потом отпускает и все идет своим чередом.

В нашем случае все абсолютно идентично. Каждый заемщик может найти свой инструмент для выхода из депрессивного состояния. Главное, чтобы это не вредило графику платежей.

Вторая особенность. Не надо прятаться от этого негативного состояния. Любой выпускник психфака вам про это скажет. Гораздо продуктивнее его прожить и вернуться в нормальное русло. Долг никуда не денется, а давящая ипотечная депрессия без работы над ней приведет к очень плохому итогу.

Пусть в меня полетят помидоры сорта "Скептик 4000", но я считаю психологов одной из самых недооцененных профессий в нашем обществе. Пару поколений назад люди использовали алкоголь в качестве средства снятия стресса. Поскольку это был единственный известный всем способ гасить плохое психологическое состояние.

Автор, а у тебя такое было?

В конце года по вечерам после работы слушал Radiohead и пялился в потолок. Просрочек не допускал, досрочные платежи были. Мысли крутились подобные тем, что приводил в виде цитат. Потом до самого дошло, что надо чем-то это дело все компенсировать.

Так и появилась рубрика "Ипотечный марафон". Где рассказываю читателям, то есть вам, о приключениях с досрочными погашениями. В моем случае сработало именно это.

На ипотечную квартиру можно обратить взыскание даже если она является единственным жильем для должника и членов его семьи и даже если имеются несовершеннолетние дети или иные нетрудоспособные лица. Имущественный (исполнительский) иммунитет на такие квартиры не распространяется.

Однако в некоторых случаях момент расставания с ипотечной квартирой можно сильно оттянуть или даже вовсе его избежать. Для этого надо знать некоторые юридические тонкости.

Для простоты изложения будем считать, что ипотекой квартиры обеспечено обязательство заемщика перед банком по кредитному договору.

Обращение взыскания на ипотечную квартиру возможно только по решению суда.

При этом, в силу п.2 ст.348 ГК суд не обратит взыскание на квартиру, если допущенное должником нарушение кредитного договора незначительно и размер требований банка вследствие этого явно несоразмерен стоимости квартиры.

Предполагается, что нарушение кредитного договора незначительно, если период просрочки составляет менее 3 месяцев.

Предполагается, что размер требований банка явно несоразмерен стоимости заложенной квартиры, если сумма неисполненного обязательства составляет менее чем 5% от стоимости квартиры.

Причем необходимо, чтобы оба эти условия соблюдались одновременно — второе условие должно быть следствием первого.

Для обязательств, исполняемых периодическими платежами (а практически все кредитные договоры к ним относятся) законодатель в п.3 ст.348 ГК предусмотрел еще одно основание для обращения взыскания на предмет залога — при нарушении сроков внесения платежей более 3 раза в течение 12 месяцев, предшествующих дате обращения в суд (если иное не предусмотрено договором). Причем в данном случае размер просрочки значения не имеет. То есть, можно сказать, что правило п.3 ст.348 ГК является исключением из правила п.2 ст.348 ГК.

Таким образом, в случае неисполнения кредитного договора основанием для обращения взыскания на заложенную квартиру могут быть как условия, предусмотренные п.2 ст.348 ГК ( значительное нарушение — более 3 месяцев просрочки на общую сумму более 5% стоимости квартиры ), так и условие, предусмотренное п.3 ст.348 ГК ( систематическая просрочка внесения платежей — более 3 раз в течение 12 месяцев ).

Однако заемщику не стоит сильно рассчитывать на то, что пункты 2 и 3 ст.348 ГК защитят его от потери заложенной квартиры.

Дело в том, что согласно п.2 ст.811 ГК при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с процентами за пользование займом, причитающимися на момент его возврата. Данная норма применима и к кредитным договорам.

В результате, даже в случае незначительной единоразовой просрочки внесения очередного платежа, банк вправе потребовать досрочно вернуть всю оставшуюся сумму кредита вместе с процентами. Если в течение 3 месяцев и 7 дней (п.2 ст.314 ГК) заемщик не сможет уплатить банку эти деньги, то условие п.2 ст.348 ГК о значительном нарушении будет считаться соблюденным и банк будет вправе обратить взыскание на заложенную квартиру.

Что же делать, если банк обратился в суд с требованием обратить взыскание на квартиру?

Как правило в подобных ситуациях спасти должника может только п.4 ст.348 ГК, согласно которому должник вправе в любое время до реализации квартиры на торгах прекратить обращение на нее взыскания и ее реализацию, исполнив обеспеченное залогом обязательство или ту его часть, исполнение которой просрочено .

Поэтому нужно как можно дальше оттягивать момент реализации квартиры и параллельно искать деньги для погашения долга.

Возможно у заемщика есть менее ценное чем квартира имущество, которое можно продать. Или можно искать вариант как перекредитоваться.

Оттягивать момент реализации квартиры можно путем затягивания судебного процесса по обращению взыскания на квартиру (см. нашу статью “Как затягивают рассмотрение дел в суде и как этому противостоять”) и обжалования действий судебного пристава-исполнителя.

Что можно и следует предпринять конкретно?

1. В рамках судебного дела по обращению взыскания на заложенную квартиру стоит попытаться установить максимально высокую начальную продажную цену квартиры.

В этом случае снижается вероятность продажи квартиры на первых торгах. Рассчитывать на то, что не состоятся повторные торги, не стоит, так как после несостоявшихся повторных торгов банк скорее всего оставит квартиру за собой.

Если в деле имеется отчет оценщика, представленный банком, то результаты такой оценки можно обжаловать в отдельном суде и до рассмотрения этого спора попытаться приостановить производство по делу об обращении взыскания на квартиру.

В рамках дела по обращению взыскания на квартиру суд может назначить судебную оценочную экспертизу.

2. В рамках судебного дела по обращению взыскания на заложенную квартиру стоит на основании п.3 ст.54 ФЗ “Об ипотеке (залоге недвижимости)» подать заявление о предоставлении отсрочки реализации квартиры на 1 год.

3. Обжаловать решение суда об обращении взыскания на квартиру в апелляционном порядке, чтобы отсрочить его вступление в законную силу.

4. Обжаловать торги по продаже квартиры. Иногда для этого к участию в торгах привлекают дружественных лиц.

5. Просить суд приостановить исполнительное производство на основании ст.104.5 ФЗ “Об исполнительном производстве”.

6. Обжаловать действия судебного пристава-исполнителя.

Есть еще один вариант, при котором залог с квартиры снимается даже без погашения долга перед банком.

Такое может произойти, если в отношении заемщика будет возбуждена процедура банкротства и банк пропустит двухмесячный срок на включение своих требований в реестр требований кредиторов.

Правовые последствия пропуска этого срока предусмотрены в п.5 Постановления Пленума Верховного Суда РФ от 25.12.2018 N 48 «О некоторых вопросах, связанных с особенностями формирования и распределения конкурсной массы в делах о банкротстве граждан»:

“ Если кредитор по требованию, обеспеченному залогом единственного пригодного для постоянного проживания должника и членов его семьи жилого помещения, не предъявил это требование должнику в рамках дела о банкротстве либо обратился за установлением статуса залогового кредитора с пропуском срока, определенного пунктом 1 статьи 142 Закона о банкротстве, и судом было отказано в восстановлении пропущенного срока, такой кредитор не вправе рассчитывать на удовлетворение своего требования за счет предмета залога, в том числе посредством обращения взыскания на данное имущество вне рамок дела о банкротстве ”.

Для граждан, у которых нет иного жилья помимо ипотечной квартиры, такая “забывчивость” банка — большая удача.

Что в таком случае происходит с точки зрения закона?

В отношении квартиры начинает действовать исполнительский иммунитет, она не попадает в конкурсную массу гражданина (п.3 ст.213.25 Закона о банкротстве) и не может быть реализована в процедуре банкротства.

Если по окончании процедуры реализации арбитражный суд освободит гражданина от дальнейшего исполнения обязательств, то право залога на квартиру прекратится. На нее уже никто не сможет обратить взыскание (ст.446 ГПК). Квартира останется в собственности заемщика.

Автор статьи

Читайте также: