Дифференцированный платеж по кредиту что это такое сбербанк

Обновлено: 04.05.2024

Ипотечные заемщики Сбербанка с дифференцированными платежами не могут выйти на законные «каникулы». Банк предлагает реструктуризацию или переход на аннуитет, что может привести к значительной переплате.

Жительнице Самары под ником ЮлияК19 заявили в Сбербанке, что не могут перевести ее старую ипотеку с дифференцированными платежами на ипотечные каникулы. «Но могут, если я соглашусь переподписать договор и перейти на аннуитетные платежи с переплатой в 200000 рублей. Почему так происходит? Т. е. согласившись на такие условия, я грубо говоря, плачу за полгода каникул 200000 банку», — негодует клиентка Сбербанка (орфография и пунктуация автора отзыва сохранены).

С похожей проблемой столкнулся пользователь из Липецка. В ответ на его жалобу сотрудник Сбербанка сообщил, что у кредитной организации нет технической возможности оформить ипотечные каникулы клиентам с дифференцированными платежами, а воспользоваться услугой можно будет только после доработки систем.

В Сбербанке подтвердили, что в настоящее время у банка есть временные технические ограничения на проведение ипотечных каникул по кредитам с дифференцированными платежами. «При обращении клиентов с таким запросом банк не отказывает, а предлагает решение — перейти на аннуитетные платежи или предоставить реструктуризацию на стандартных условиях», — сообщили Банки.ру в пресс-службе организации.

В Сбербанке отмечают, что при переходе на аннуитет после завершения ипотечных каникул платежи по кредиту будут для клиента меньше тех, что были в рамках договора с дифференцированными платежами. По словам представителя пресс-службы, большинство клиентов соглашаются на переход. Если заемщик отказывается, ему предлагают подождать до устранения технических ограничений. Предполагаемая дата — 16 декабря.

Самые популярные предложения по рефинансированию ипотеки

В чем разница?

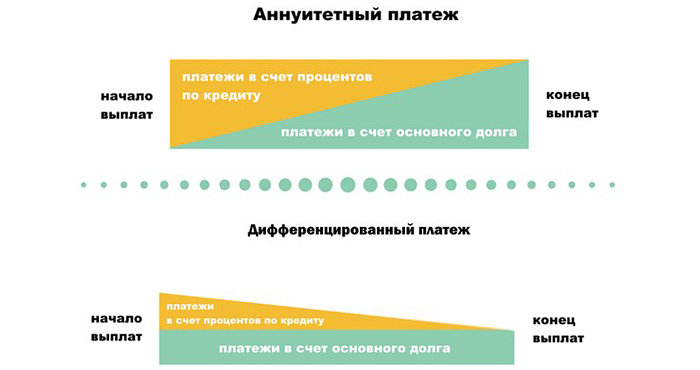

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, сейчас — только с аннуитетными. При аннуитете сумма ежемесячного платежа остается неизменной в течение всего срока кредита. Дифференцированные платежи снижаются за счет того, что долг гасится равными долями, а проценты каждый месяц начисляются на остаток долга.

Главный плюс аннуитета — платежи всегда равны, и в начале срока они ниже, чем в дифференцированной системе. При этом по дифференцированным платежам итоговая переплата всегда будет ниже, чем по аннуитетным. При больших суммах, особенно на примерах ипотеки, эта разница значительна.

Допустим, заемщик берет ипотечный кредит в размере 5 млн рублей сроком на 15 лет под 9% годовых. При дифференцированных платежах он заплатит в первый месяц почти 66 тыс. рублей, к концу срока будет платить около 28 тыс. рублей. Переплата составит 3 393 589 рублей. При аннуитете платеж всегда будет 50,7 тыс. рублей. А переплата почти на миллион больше — 4 127 796 рублей.

Каникулы подошли не всем

Закон об ипотечных каникулах вступил в силу с 31 июля. Отсрочку по платежам и собственные программы реструктуризации банки предлагали заемщикам и до этого. Теперь же у клиентов, попавших в тяжелую ситуацию, появилось законное право требовать приостановки платежей на срок до полугода.

Заемщик сам выбирает, в каком виде хочет воспользоваться ипотечными каникулами: либо полная приостановка платежей, либо сокращение ежемесячного платежа. Платежи, которые клиент не вносит в льготный период, фиксируются и переносятся на дополнительный срок. Таким образом, переплаты возникать не должно — увеличивается лишь срок ипотечного кредита.

«Выйти на каникулы» имеют право заемщики, лишившиеся работы, получившие инвалидность I или II группы или утратившие трудоспособность на срок более двух месяцев подряд. Право на отсрочку платежей также получают те, чей среднемесячный доход за два месяца снизился минимум на 30% по сравнению со среднемесячным доходом за предыдущий год, с тем условием, что ипотечный платеж превышает 50% уменьшившегося дохода. Наконец, основанием для получения ипотечных каникул может стать увеличение количества иждивенцев у заемщика (например, в связи с рождением детей) при одновременном снижении дохода более чем на 20%.

Сумма кредита не должна превышать 15 млн рублей, а жилье должно быть единственным. Воспользоваться правом на ипотечные каникулы можно лишь один раз за весь срок действия кредита. Каких-либо ограничений по типу платежей в ипотечном договоре в законе нет.

Опрошенные Банки.ру кредитные организации сообщили, что ипотечные каникулы, как и предполагалось, не пользуются большим спросом. Так, в ВТБ ими воспользовались больше 2 тыс. человек, у менее крупных банков число таких заемщиков измеряется десятками: 73 человека у «Открытия», 56 — у «Ак Барса», около 50 — у банка «Санкт-Петербург». У Абсолют Банка доля заемщиков, воспользовавшихся ипотечными каникулами, не превышает 0,1%, у Росбанка — 0,2%. «Мы не наблюдаем значительного роста обращений в рамках этой программы в сравнении с классическими программами реструктуризации», — констатирует руководитель отдела сопровождения и развития обеспеченных ипотечных продуктов Райффайзенбанка Оксана Матюшенко.

При этом доля отказов в ипотечных каникулах достаточна высока. Так, банк «Санкт-Петербург» одобрил лишь около трети заявок, «Ак Барс» — около 17%, Росбанк — 45%. В кредитных организациях говорят, что основные причины отказа следующие: не подтверждена трудная жизненная ситуация или ипотечное жилье не является единственным.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Любые ошибки при заключении ипотечного договора могут ударить по бюджету. Чтобы не переплачивать банкам, важно выбрать правильный способ погашения кредита. Рассказываем, чем хорош дифференцированный платеж

«РБК-Недвижимость» уже писала об особенностях аннуитетных платежей, при которых сумма ежемесячного взноса не меняется на протяжении всего периода кредитования. Но получается большая переплата по процентам.

В данной статье речь идет о менее распространенной, но куда более выгодной для заемщиков стратегии выплат — дифференцированных платежах. Большинство банков сами определяют, каким будет способ погашения ипотечного кредита. И все же некоторые кредитные организации оставляют этот выбор клиентам. Объясняем, что такое дифференцированный платеж и как он рассчитывается.

Дифференцированные платежи — более выгодная для заемщиков стратегия погашения ипотечного кредита (Фото: Rahabi Khan/Pexels)

Что такое дифференцированный платеж

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается. Максимальная финансовая нагрузка приходится на первые месяцы после оформления ипотеки, а ближе к концу периода кредитования взносы становятся минимальными.

Разница в размере платежей обусловлена тем, что при дифференцированной схеме так называемое тело кредита (его сумма без учета процентов) распределяется на весь срок равными долями, а поверх фиксированной суммы начисляются проценты на остаток.

Поскольку к концу срока кредитования основной долг сокращается, то и процентов начисляется меньше — отсюда изменения в сумме ежемесячного платежа. Для сравнения, при аннуитете размер минимальных взносов всегда фиксирован, но меняется соотношение процентов и основного долга. В первые месяцы львиная доля платежа уходит на погашение процентов, тогда как основной долг заемщика почти не убывает. Только после того как банк получил большую часть положенных процентов, начинается погашение основного долга. Таким образом, итоговая переплата по кредиту оказывается существенно выше.

Как рассчитать ежемесячные взносы

При заключении договора заемщик получает платежный график. Если в случае с аннуитетом нужно запомнить всего одну цифру, то при дифференцированной схеме придется регулярно сверяться с этим документом. Уточнить актуальную сумму обязательного платежа можно также в офисе банка, через банкомат или по телефону контактного центра.

При желании сумму платежа можно рассчитать и самостоятельно. Для этого удобнее всего использовать ипотечный калькулятор либо специализированный онлайн-сервис на портале банка. Более трудоемкий вариант — вычислить по формуле. Это не так сложно, но нужно много времени.

Первоначальная сумма кредита делится на срок в месяцах — так вы получаете базовый размер платежа. Далее каждый месяц к нему прибавляются проценты. Для их расчета остаток основного долга нужно умножить на ставку в процентах и разделить на 12.

Рассмотрим на примере разницу в расчетах аннуитетных и дифференцированных платежей. Итоговые цифры будут приблизительными, поскольку в разных банках действуют свои условия по графику и выплате взносов. Но расчет, как правило, одинаковый. Допустим, вы оформили ипотеку в размере 6 млн руб. на десять лет со ставкой 10% годовых.

Аннуитетный платеж. В этом случае каждый месяц вам придется платить банку по 79,29 тыс. руб. Итоговая переплата по кредиту составит 3,51 млн руб.

Дифференцированный платеж. По тем же исходным данным, но уже с дифференцированными платежами, ежемесячный взнос на протяжении всего периода кредитования будет опускаться со 100 тыс. до 50,42 тыс. руб. Переплата по процентам выйдет на полмиллиона меньше — 3 млн руб.

При дифференцированной схеме можно рассчитать сумму обязательного ежемесячного платежа самостоятельно (Фото: Khwanchai Phanthong/Pexels)

Плюсы и минусы дифференцированного платежа

Основное достоинство дифференцированных платежей — ощутимая экономия на процентах. При аннуитете они начисляются по схеме, более выгодной банку. В случае же с дифференцированной системой погашения заемщик каждый раз платит проценты только за те средства, которыми действительно пользовался в расчетном месяце. Поскольку тело кредита с каждым взносом становится меньше, с ним сокращаются и отчисления кредитору. В результате основной долг убывает быстрее, а итоговая переплата оказывается существенно меньше, чем при аннуитете. Лучше всего это заметно при больших суммах и сроках ипотеки.

С другой стороны, дифференцированные платежи менее доступны. Эта схема больше подходит людям с высоким заработком, поскольку платежеспособность потенциальных заемщиков оценивается более строго. Подтвержденный доход должен быть в среднем примерно на 20–25% выше, чем в случае с аннуитетом. Это связано с тем, что при согласовании кредита банк отталкивается именно от первых месяцев, на которые приходятся максимальные ежемесячные платежи. Хотя в процессе погашения кредита взносы могут уменьшиться вдвое, при дифференцированной схеме заемщикам одобряют меньшие суммы.

Еще один недостаток — постоянно меняющийся размер ежемесячных взносов. Из-за этого заемщику приходится постоянно сверяться с платежным графиком и уточнять, какую сумму потребуется внести в следующем расчетном периоде. Кроме того, усложняется планирование семейного бюджета.

Основное достоинство дифференцированных платежей — экономия на процентах (Фото: Andrea Piacquadio/Pexels)

Кому подходит дифференцированная ипотека

Несмотря на выгоду дифференцированных платежей, выбирать схему погашения нужно исходя из ваших целей и текущих финансовых возможностей. Дифференцированный график позволяет хорошо сэкономить на процентах, но подходит не всем. Людям с невысоким заработком лучше выбрать аннуитет — иначе первые платежи могут оказаться для них неподъемными. Если заемщик рассчитывает получить крупный кредит и не планирует погашать его досрочно, дифференцированные платежи тоже не дадут желаемого эффекта.

Если же бюджет сможет покрыть первоначальный взнос и достаточно крупные последующие платежи — дифференцированная ипотека будет оптимальным вариантом. Специалисты рекомендуют ее людям с высоким заработком и тем, у кого есть дополнительные источники дохода, которые позволят поддерживать привычный уровень жизни в период наиболее высокой кредитной нагрузки. Вы сможете сэкономить еще больше, если выплатите ипотеку раньше положенного срока. Это выгодно, так как в случае с дифференцированной схемой проценты погашаются не сразу, а распределяются в течение всего периода кредитования.

В каких банках есть такой способ оплаты

В советское время именно дифференцированные платежи были единственным возможным вариантом погашения займов, поэтому такую схему часто называют классической.

К сожалению, на российском ипотечном рынке сегодня она почти не встречается. Кредиторам гораздо выгоднее аннуитетные платежи, поскольку в этом случае они получают проценты практически сразу. Лишь единицы разрешают заемщикам самим определять порядок погашения. Например, такая возможность есть в Россельхозбанке и Газпромбанке (актуально на февраль 2021 года. — Прим. ред.). При оформлении ипотеки составляются два графика, чтобы клиент выбрал для себя наиболее выгодный.

Определять порядок погашения заемщикам самостоятельно разрешают лишь единицы банков. При оформлении ипотеки клиент может выбрать наиболее выгодный график платежей (Фото: Floriane Vita/Unsplash)

В некоторых кредитных организациях также используются обе схемы расчетов, но у них «классика» распространяется только на потребительские кредиты. Более подробно узнать о программах кредитования можно в соответствующих разделах на сайтах кредитных организаций.

Сотрудники этих банков учитывают предпочтительный для клиента способ погашения, но окончательное решение выносится после рассмотрения заявки, проверки кредитной истории и анализа финансового состояния потенциального заемщика. Прежде чем сделать выбор, рекомендуем сравнить как можно больше вариантов и предложений от банков.

Сейчас кредиты в Сбербанке выдаются только по аннуитетной схеме погашения. Обычно она не вызывает вопросов у заемщиков, все достаточно понятно и просто. Те, кто давно сотрудничает со Сбербанком, знает, что раньше были распространены дифференцированные платежи, и они гораздо более выгодны для заемщика. По некоторым программам они действуют и сейчас, но в первую очередь касаются индивидуальных схем кредитования и юридических лиц. Что такое дифференцированный платеж по кредиту и чем он привлекателен, разберем подробнее.

Суть дифференцированного подхода

Для лучшего понимания следует сначала разобраться, что это такое. Дифференцированные платежи представляют собой схему погашения, при которой основной долг делится на равные части пропорционально количеству месяцев займа. Каждый платеж состоит из этой суммы и начисленных на тело кредита процентов. Ввиду того, что в начале выплаты остаток долга наибольший, то и первые взносы будут самыми значительными. Постепенно к сроку окончания кредита они уменьшатся.

Банковские специалисты отмечают, что такой способ выплаты займа сложен для клиента, потому как поначалу ежемесячные взносы могут быть очень большими. Однако и переплата по таким кредитам значительно ниже, если сравнивать с аннуитетным графиком.

Есть законодательные нормативы, согласно которым размер кредитного взноса не должен превышать половины дохода заемщика, а при дифференцированном графике это практически недостижимо. Если снова массово ввести дифференцированные платежи, процент отказов по заявкам значительно повысится, а портфель проблемной задолженности банка заметно вырастет.

Однако это не единственная причина отказа от такого варианта погашения кредита. Дело в том, что аннуитетные взносы гораздо выгоднее для банка. Они приносят ему больше прибыли, ведь процентная переплата значительно выше.

Важно! При получении кредита заемщику выдается график платежей, в котором подробно расписаны все взносы.

Если вы не знаете, какой тип графика у вас, загляните в кредитные документы, это условие прописано в договоре. Информацию о размере очередного платежа можно посмотреть и в личном кабинете на сайте, в банкомате. Если такой возможности нет, обратитесь в ближайшее отделение банка.

Можно ли поменять способ погашения займа?

Получается если дифференцированный платеж по кредиту выгоднее, можно ли получить его по уже действующей ссуде? К сожалению, нет. Такого варианта в условиях обслуживания Сбербанка не предусмотрено.

Если вы желаете уменьшить переплату по аннуитетному графику платежей, нужно просто вносить большие суммы для досрочного погашения. При этом проценты за пользование кредитом будут пересчитаны в меньшую сторону. Для подачи заявки на досрочное гашение не нужно заранее уведомлять банк. Достаточно в любой день оформить ее в личном кабинете на сайте и положить деньги на счет.

Сбербанком не предусмотрены мораторий на быстрый возврат долга и минимальная сумма. Комиссия за досрочное погашение любого вида кредита не берется. Все средства сверх ежемесячного платежа уходят на погашение основного долга. Таким образом, задолженность и сумма начисленных процентов постепенно уменьшаются.

Какой способ оплаты лучше?

Разберем, чем отличаются аннуитетная и дифференцированная оплата кредита с точки зрения клиента Сбербанка. Какие существенные параметры можно выделить в этих графиках платежей?

- Дифференцированная ссуда выгоднее для заемщика, ведь основной долг по ней гасится быстрее, процентов начисляется меньше. Если взять одинаковые исходные параметры займа переплата будет заметно ниже, это подтверждается расчетом в любом кредитном калькуляторе.

Важно! Разница в графике становится еще более ощутима, когда ссуда оформлена на длительный срок, например при ипотеке.

- Возможность учесть возраст клиента. Если момент окончания кредита приходится уже на пенсионный период, выплачивать его будет трудно. Дифференцированные взносы позволяют отдать большую часть долга еще в период трудоспособности. Можно не переживать, что снижение доходов приведет к просроченной задолженности.

- Значительная экономия на выплате процентов по кредиту. Аннуитетные платежи отличаются тем, что поначалу заемщик большей частью выплачивает проценты. Если в середине срока клиенты, один с дифференцированным графиком, другой – с аннуитетом, решат досрочно закрыть потребительский кредит в Сбербанке, они окажутся в неравных условиях. В первом случае заемщику останется выплатить ровно половину основного долга, во втором – примерно 75% от первоначальной суммы займа. Причина в том, что банк по-разному разносит платежи в графике и считает проценты.

- При дифференцированном расчете схема выплат более понятна клиенту. Она прозрачна и доступна даже тем, кто никогда раньше не сталкивался с кредитованием. Для хорошего понимания нюансов аннуитетных платежей следует тщательно в них разобраться.

- Платежи по страховке тоже будут меньше. Комиссионные страховой компании считаются, исходя из остатка задолженности по кредиту. Как мы уже выяснили, основной долг по дифференцированной схеме гасится быстрее. Это значит, что и стоимость страховки будет меньше, чем по аннуитетному займу.

- Реструктуризация (отсрочка выплаты основного долга) более выгодна по дифференцированным платежам. Перерасчет аннуитета в этом случае не дает клиенту практически никакой выгоды.

Справедливости ради нужно отметить и минусы дифференцированных кредитов. В первое время заемщикам придется вносить значительные платежи, они будут уменьшаться постепенно. Кажется, что повышенная финансовая нагрузка быстро пройдет, но на практике снижение платежа происходит очень плавно и незаметно.

Получателям дифференцированного кредита хочется дать совет – при планировании ежемесячного платежа учтите необходимость внесения сумм для досрочного погашения. Если вы сможете их вносить, значит, ваше финансовое состояние позволяет брать дифференцированные кредиты. Если нет, остановите свой выбор на аннуитете.

Возможная сумма дифференцированного займа ниже, чем при аннуитете. Причина в порядке расчета максимального размера кредита. В первую очередь банк отталкивается от соотношения дохода клиента и ежемесячного платежа. В этом случае ему придется взять в расчет максимальное значение, по первым платежам в графике, а они достаточно велики.

Вероятность одобрения по дифференцированным займам ниже. Дело опять же в схеме расчета возможной суммы кредита. Если клиент не сможет потянуть такой размер ежемесячного взноса, банк ему просто откажет. Высока вероятность возникновения просроченной задолженности и невозврата долга, для банка такие ссуды – большой риск.

С дифференцированным графиком платежей становится очень сложно планировать бюджет семьи, ведь большая часть денег будет уходить на погашение ссуды. Это более актуально для ипотеки, потребительские кредиты в Сбербанке обычно выдаются на небольшие суммы, выплачивать их проще. Аннуитетные платежи более комфортны, они позволяют спрогнозировать расходы таким образом, чтобы не навредить финансовому благополучию семьи.

Дифференцированный график менее удобен. Заемщику приходится ежемесячно уточнять размер очередного платежа, ведь он постоянно меняется. Аннуитет предполагает оплату одинаковой суммы раз в месяц. Клиент может подключить автоплатеж, и при этом даже не переводить средства самостоятельно.

К сожалению, сейчас выбора у клиента Сбербанка нет. При получении кредита ему смогут предложить только аннуитетные платежи. Однако знать различие выплат необходимо, ведь остальные банки еще практикуют такие схемы. Особенности дифференцированных выплат практически одинаковы во всех кредитных учреждениях.

Всем заемщикам, независимо от срока, на какой оформлен ипотечный договор и суммы, одолженной у банка на покупку квартиры – доступна опция досрочного закрытия кредитных обязательств. В договоре указана дата, начиная с которой можно выполнить операцию полной выплаты долга, либо частичного уменьшения её суммы.

- Особенности ипотечного кредитования

- Дифференцированные платежи

- Аннуитетные платежи

- Условия досрочного погашения

- Условия частично досрочного погашения

- Уменьшить срок ипотеки

- Получить поддержку от государства

- Снизить сумму платежа

Также важно знать, что быстро выплатить ипотеку в Сбербанке может помочь государство: существуют различные формы социальной поддержки для молодых и многодетных семей, а также военнослужащих. Некоторые субъекты Российской Федерации вводят программы поддержки молодых семей, например, предоставляют частичную компенсацию процентных расходов по ипотечному кредиту за счет регионального бюджета.

Особенности ипотечного кредитования

Особенности любого вида кредитования так или иначе сводятся к тому, что финансовая организация, которая одолжила деньги – заинтересовано в том, чтобы заёмщик не нарушал и не изменял условий договора. То есть своевременно делал ежемесячные платежи на протяжении всего срока кредитования. Поэтому досрочное погашение – не в интересах банка.

![]()

Чтобы клиенты Сбербанка не осуществляли частичное досрочное погашение слишком часто, например, каждый месяц – вводятся штрафные санкции: небольшая плата за осуществление процедуры. Её размер зависит от размера ипотечного займа и суммы досрочного погашения. Поэтому выгоднее скопить большую сумму денег и затем обратиться в банк с заявлением.

Частично уменьшив сумму долга, заемщик получит хорошую экономию – общая сумма переплаты по кредиту будет ниже.

Дифференцированные платежи

В отличие от некоторых других фирм, Сбербанк не осуществляет практику оформления кредитных продуктов, которые затем можно будет выплачивать дифференцированными платежами. Все договора ипотечного кредитования заключаются на условии, что заемщики будут делать аннуитетные платежи.

Аннуитетные платежи

Своим клиентам Сбербанк предлагает только аннуитетную схему погашения ипотечного кредита. При частичном досрочном погашении срок кредита не сократится, но сумма ежемесячного платежа будет заново рассчитана и уменьшена. Сократить срок ипотечного кредитования можно только в том случае, если заемщик готов полностью погасить долг по ипотеке перед банком.

Полное досрочное погашение ипотеки (ПДП)

Самый лучший вариант экономии денежных средств для ипотечных заемщиков – полное досрочное погашение, ведь он предполагает закрытие договора, в результате клиент освободится от финансовых обязательств перед банком. Однако не многие заемщики могут его себе позволить. Если у клиента немного не хватает средств для ПДП – рекомендуется копить деньги, потому что лучше гасить ипотеку полностью, нежели частично. Чтобы осуществить полное досрочное погашение кредита и закрыть ипотеку, необходимо:

обратиться в офис Сбербанка для точного расчета суммы задолженности;

собрать нужную сумму (приготовить наличные или положить деньги на счёт в Сбербанке);

подать заявление в банк, онлайн или в офисе;

дождаться рассмотрения заявления;

внести денежные средства для закрытия ипотечного кредита;

расторгнуть кредитный договор и закрыть счет в банке;

расторгнуть договор страхования;

снять обременение с квартиры.

Без личного посещения ближайшего отделения банка, в котором есть кредитный специалист – не получится закрыть ипотеку.

Условия досрочного погашения

Каких-либо дополнительных условий или «подводных камней» при полном досрочном погашении займа нет. Желающим осуществить данную процедуру – необходимо ознакомиться с требованиями, которые озвучит кредитный специалист при обращении в отделение Сбербанка. Он сообщит точную сумму, которую нужно отдать для закрытия ипотечного займа, а также предоставит информацию о сэкономленных средствах.

Частичное досрочное погашение (ЧДП)

Владельцы дебетовых карт Сбербанка могут внести досрочный платеж по ипотеке в режиме «Онлайн» без предварительной подачи заявления. Если у заёмщика нет карты, либо он хочет внести сумму досрочного погашения наличными – ему нужно как минимум за одни сутки до внесения платежа подать заявление в банк. После зачисления средств – клиенту выдадут на руки измененный график регулярных выплат.

Авторизоваться в Сбербанк Онлайн.

Перейти в раздел «Кредиты».

Выбрать ипотечный кредит.

Перейти во вкладку «Досрочное погашение».

![]()

Выбрать «Частичное досрочное погашение».

Выбрать счет списания средств.

![]()

Указать дату платежа и сумму.

Нажать «Оформить заявку».

Заявление обычно рассматривается 1-2 рабочих дня, после чего платеж пройдет, а график платежей обновится – размер ежемесячных выплат будет уменьшен.

Условия частично досрочного погашения

Если заемщик хочет осуществить досрочное погашение, ему нужно понять, как правильно платить деньги. Нельзя просто положить средства на ипотечный счёт, рассчитывая, что они будут списаны вместе с ежемесячным платежом. К примеру, если заемщик положил на ипотечный счет сумму, равною 2 ежемесячным платежам, то в ближайшую дату платежа спишется сумма, равная ежемесячному платежу, оставшиеся деньги спишутся в дату следующего платежа. Чтобы все деньги были учтены в качестве досрочного платежа, сначала необходимо уведомить финансовую организацию о намерении осуществить досрочное погашение, воспользовавшись инструкцией, предложенной выше, либо явившись в офис банка для подачи заявления.

Другие возможные способы

Существуют другие способы ускорения погашения ипотечного кредита. Они актуальны не для всех, а только для отдельных категорий граждан.

Уменьшить срок ипотеки

Как было сказано выше, если гражданин оформил ипотеку в Сбербанке – он не сможет уменьшить её срок при помощи частичного досрочного погашения. Единственный вариант уменьшения срока ипотечного займа – полное досрочное погашение.

Получить поддержку от государства

Программы социальной поддержки часто обновляются, в таблице приводятся категории граждан, которые могут рассчитывать на помощь от государства при покупке ипотечного жилья.

Кто может получить поддержку:

хотя бы одному из супругов должно быть не более 30 лет

оформление ипотеки под 8,5% на срок до 30 лет; можно использовать материнский капитал в качестве первоначального взноса

с 2018 по 2022 г. родился второй или последующий ребенок

оформление ипотеки под 5% с первым взносом от 20%

нужно быть участником НИС

оформление ипотеки под 8,8% на срок до 20 лет; государство предоставит средства на первоначальный взнос и ежемесячные платежи, пока заемщик находится на военной службе

Также на поддержку от государства могут рассчитывать граждане, стоящие в очереди на получение жилья, нуждающиеся в улучшении жилищных условий и специалисты «бюджетной» сферы. Чтобы узнать, какие льготы доступны отдельной категории граждан, включая региональные – нужно обратиться к кредитному специалисту в банке.

Снизить сумму платежа

Снижение суммы ежемесячного платежа по ипотеке в Сбере осуществляется за счёт частичного досрочного погашения. В качестве средств, которые будут употреблены на досрочное уменьшение долга – могут использоваться деньги материнского капитала, либо региональная льгота.

![расчет кредита]()

Прежде чем оформить любой кредит, необходимо все точно рассчитать, а для этого потребуется формула расчета кредита в Сбербанке. Расчеты нужны для того, чтобы получить наиболее полное представление о процентной ставке, помесячном платеже, размере переплаты и порядке погашения займа на весь период кредитования. Вполне может получиться так, что потенциальный заемщик, после внимательного подсчета, откажется от своей идеи взять кредит, а может наоборот, только подкрепит свои намерения. Посмотрим, как производятся расчеты при разных типах займов, и какие дополнительные сведения они нам могут предоставить.

Аннуитетный заем

Аннуитетный кредит в Сбербанке очень распространен. Он предполагает погашение сначала процентов по займу, а затем уже основной суммы кредита (тела). По графику первые несколько платежей на 80% состоят из процентов по займу, остальное основной долг. Последние же 5-7 платежей, наоборот, преимущественно гасят основной долг, а доля процентов в них минимальна.

Принимая на себя обязательства по аннуитетному кредиту, мы ничего не сможем поделать со схемой распределения сумм по основному долгу и процентам. С одной стороны эта схема кажется несправедливой, но с другой, заемщик получает возможность выплачивать кредит строго равными частями. Аннуитетный платеж можно легко рассчитать по формуле:

Ап=сумма кредита*(I *(1+I) N )/(1+I) N -1)

К такой схеме выплат быстро привыкаешь, и она не кажется столь обременительной для семейного бюджета.

В этой формуле: Ап- аннуитетный платеж, I – ставка за год или месяц, N – срок кредита который исчисляется в месяцах. Проиллюстрируем расчеты на конкретном примере. Попробуем рассчитать кредит без обеспечения ПАО Сбербанка по новогодней процентной ставке, который выплачивается равными аннуитетными платежами. Для начала возьмем информацию о кредите с сайта Сбербанка:

- сумма в рублях 30 000;

- срок – 60 месяцев;

- ставка – 12,9% годовых;

- начинается выплата 25.12.2017, заканчивается 25.11.2022.

Месячная процентная ставка нам пока что неизвестна, значит, ее нужно найти. Для этого мы годовую ставку разделим на 12 месяцев, то есть 12,9 / 12 / 100 = 0,01075. Далее рассчитываем так: помесячная выплата = 30 000 * 0,01075 * (1 + 0,01075) 60 / (1 + 0,01075) 60 — 1. Проведем промежуточные расчеты: (1 + 0,01075) 60 = 1,9.

Теперь нам остается 1,9 вычесть 1, получаем 0, 9. Далее 30 000 * 0,01075 * 1,9 / 0, 9 = 681,06. Округлив, мы получаем сумму аннуитетного платежа в месяц – 681 рубль 6 копеек.

На графике эта сумма будет прописана в отдельной колонке напротив каждого месяца. Сумма будет разбита на две части: первая часть – проценты, вторая часть тело займа. Первая выплата состоится 25.12.1017. В сумме она будет составлять 681 рубль 6 копеек, где 358,56 – тело и 322,50 проценты за пользование. Последняя выплата состоится 25.11.2022. Сумма 680 рублей 83 копейки (полного равенства не удалось добиться), где 673,59 – тело и 7,24 проценты. За весь срок договора в виде процентов придется отдать банку 10863 рубля 37 копеек, прибавляем сумму основного долга и получаем 40863 рубля 37 копеек – столько будет стоить кредит.

Дифференцированный заем

Как рассчитать проценты, стоимость кредита, а также размер периодического платежа при аннуитетном кредите мы посмотрели. Теперь поговорим о дифференцированном займе. В чем его отличие? Главное отличие — в ежемесячных платежах, которые уменьшаются от месяца к месяцу по установленному графику. При этом в самом начале платеж может быть ощутим для семейного бюджета, зато ближе к концу он станет в разы меньше.Чтобы стало понятнее, рассмотрим вариант кредита с дифференцированным способом оплаты.

Кредиты для физических лиц предоставляются как в аннуитетной, так и в дифференцированной форме.

Размер кредита составляет 400 000 рублей, берется он на полгода под 20% годовых. Первый платеж 24.03.2017, последний платеж 24.08.2017. Для начала посчитаем, сколько придется отдать Сбербанку в месяц по основному долгу. 400 000 / 6 = 66666 рублей 66 копеек. Теперь установим величину процентов в месяц. Для этого текущий долг мы умножаем на годовую ставку, затем умножаем на количество дней в месяце и делим на количество дней в году (поскольку у нас 20%, делим результат на 100). Что у нас получается?

- 03.2017 – 400 000 * 20 * 31 / 365 / 100 = 6794 рублей 52 копейки.

Теперь нужно вычислить остаток долга на второй месяц. Для этого от общей суммы 400 000 мы отнимаем 66666, 66 платеж в месяц по основному долгу. В итоге получаем 333 333, 34.

- 04.2017 – 333 333, 34 * 20 * 30 / 365 / 100 = 5479 рублей 45 копеек.

- 05.2017 – 266 666, 68 * 20 * 31 / 365 / 100 = 4529 рублей 68 копеек.

- 06.2017 – 200000,02 * 20 * 30 / 365 / 100 = 3287 рублей 67 копеек.

- 07.2017 – 133333, 36 * 20 * 31 / 365 / 100 = 2264 рубля 84 копейки.

- 08.2017 – 66666, 7 * 20 * 31 / 365 / 100 = 1132 рубля 42 копейки.

Этими расчетами обуславливается начисление процентов дифференциальным методом. Рассчитаем сумму помесячного платежа, прибавив к телу кредита проценты. Получится следующее:

- 03.2017 – 66666,66 + 6794, 52 = 73461,18

- 04.2017 – 66666,66 + 5479,45 = 72146,11.

- 05.2017 – 66666,66 + 4529,68 = 71196,34.

- 06.2017 – 66666,66 + 3287,67 = 69954,33.

- 07.2017 – 66666,66 + 2264,84 = 68931,50.

- 08.2017 – 66666,66 + 1132,42 = 67799,08.

Сложим все выплаты и получим 423488,54 – общее количество денег, которые будут отданы Сбербанку. Из ни 23488 рублей 54 копейки – это проценты за использование денег в течение шести месяцев.

В нашем случае разница между помесячными платежами не так заметна, поскольку кредит был взят всего на 6 месяцев. Если бы срок договора был больше, то разница между первым и последним платежом была бы очень существенной. Учтя плюсы и минусы аннуитетных и дифференцированных кредитов, Сбербанк стал предлагать больше аннуитетных кредитных пакетов. Почему?

- Заемщику проще запоминать суммы выплат, поскольку они одинаковы.

- Первые несколько дифференцированных платежей очень сильно бьют по кошельку.

- При досрочном погашении выгоднее аннуитетная схема.

Воспользуемся сервисом Сбербанка

Чтобы произвести вышеуказанные расчеты потенциальный заемщик тратит минимум сил. Если знать формулы, достаточно лишь подставить имеющиеся значения и получить результат. Но многих людей даже такие простые расчеты вгоняют в тоску, и если вообще не хочется вспоминать математику школьного уровня, можно воспользоваться кредитным калькулятором. Что это такое?

Это специальный сервис, который имеется на сайте Сбербанка. Он прилагается к каждому кредитному пакету, которые размещаются в разделе «Потребительские кредиты». Как воспользоваться кредитным калькулятором?

- Заходим на сайт Сбербанка, выбираем вкладку «Взять кредит», жмем на любой кредит из выпадающего списка.

- На появившейся странице вы увидите различную информацию по кредиту, а также кредитный калькулятор.

- Сначала выбираем тип расчета.

- Далее указываем сумму и валюту кредита.

Чаще всего кредиты в Сбербанке доступны в рублях и долларах США, но иногда только в рублях.

- Ниже указываем дату выдачи кредита, срок кредитования и категорию заемщиков.

- Далее указывается пол заемщика и дата его рождения.

- Еще ниже указываем процентную ставку и основной доход, а затем жмем кнопочку «рассчитать погашение».

В результате система посчитает вам все, что необходимо. И при этом сделает все автоматически, предложив вам конечный результат. Можно ли доверять расчетам системы. На наш взгляд, вполне можно. Но если вы ей не доверяете, можете сначала произвести расчеты на кредитном калькуляторе, а затем проверить результаты, используя вышеприведенные формулы.

Какой бы вариант расчетов вы не выбрали, главное делать все предельно внимательно, чтобы не допустить ошибки. Лучше все перепроверить на несколько раз, а потом уже принимать окончательное решение брать кредит или обойтись. Удачи!

Автор статьи

Читайте также: