Двойное обременение на квартиру при ипотеке сбербанк

Обновлено: 26.07.2024

Моя родственница приобрела квартиру в ипотеку. Я в ней прописана. По документам собственник - моя родственница, а ипотеку мы платим вместе. Платить по ипотеке еще пять лет. Возможно ли составить договор, который обязует мою родственницу сделать меня вторым собственником или передать мне долю после выкупа квартиры у банка?

Содержание

Получение согласия банка-залогодержателя

Пока квартира находится под залогом (ипотекой) у банка-залогодержателя, то согласно п. 2 ст. 346 Гражданского кодекса РФ и п. 1 ст. 37 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» залогодатель (в данном случае ваша родственница- собственник) не вправе отчуждать предмет залога (квартиру) без согласия залогодержателя (банка), если иное не предусмотрено законом или договором об ипотеке.

Сделка, совершенная без необходимого в силу закона согласия третьего лица (в данном случае - залогодержателя) может быть признана недействительной (оспоримой) в силу норм ст. 173.1 ГК РФ.

Таким образом, заключить любой договор отчуждения доли в праве собственности в квартире вы со своей родственницей сможете, только получив предварительное согласие банка-залогодержателя на распоряжение предметом ипотеки (квартирой), если иное не предусмотрено условиями договора об ипотеке, заключенного между собственником квартиры и банком.

Последствия нарушения правил об отчуждении заложенного имущества без согласия залогодержателя предусмотрены ст. 39 Федерального закона «Об ипотеке (залоге недвижимости)».

Возможно ли оформление дарственной

Поскольку вами уже вносятся денежные платежи за квартиру, хотя титульным собственником ее является ваша родственница, а кредитный договор с банком-залогодержателем заключен у нее, то такой способ переоформления доли в квартире, как договор дарения, вам не подходит.

По договору дарения даритель безвозмездно передает или обязуется передать одаряемому вещь в собственность (ст. 572 ГК РФ). При заключении договора дарения даритель не имеет право требовать встречного представления обязательств. Таким образом, даритель (в нашем случае – собственник квартиры) должен не получать финансовых выгод от передачи второй стороне своей недвижимости, что не соответствует тем реальным отношениям, которые сложились в ситуации, описанной в вопросе.

Изменение условий действующего ипотечного договора

Самый надежный вариант - это вместе с собственником (вашей родственницей - заемщиком) обратиться к залогодержателю (в банк) с предложением изменить (пересмотреть) условия действующего кредитного договора с ней, включив в него вас как сторону договора и созаемщика и поделив между вами сумму кредитного долга.

Таким образом, переоформив кредитные отношения с залогодержателем так, чтобы дальнейшие ипотечные выплаты частично осуществлялись также и вами, вы получите возможность на законном основании вносить кредитные платежи за данную квартиру (долю в ней) и сможете контролировать ситуацию по исполнению обязательств перед банком.

Если банк-залогодержатель не идет на ваши предложения, то всегда есть возможность обратиться за рефинансированием суммы кредитного долга в другие ипотечные банки. Главное, чтобы вы стали стороной кредитного договора с банком-залогодержателем.

Заключение предварительного договора купли-продажи доли

Одновременно надо заключить с собственником - вашей родственницей предварительный договор купли-продажи доли в праве собственности в данной квартире (далее - предварительный ДКП). По предварительному ДКП стороны обязуются заключить в будущем (после выплаты кредитных платежей погашения в Росреестре записи об ипотеке) договор купли-продажи доли в квартире на условиях, предусмотренных предварительным договором.

В предварительном ДКП указывается срок, в который стороны обязуются заключить основной договор. Важно знать, что если такой срок в предварительном ДКП не определен, основной договор подлежит заключению в течение года с момента заключения предварительного договора (п. 4 ст. 429 ГК РФ).

В вашем случае срок заключения основного договора купли-продажи можно «привязать» к календарной дате (к сроку окончания кредитного договора с банком - пять лет) или к определенному событию (например, к моменту полного исполнения обязательств заемщиков по кредитному договору).

Предварительный ДКП вступает в силу и становится обязательным для сторон с момента его заключения (т.е. подписания обеими сторонами), но также стороны вправе установить в данном договоре, что условия заключенного ими договора применяются к их отношениям, возникшим до его заключения (п. 1, 2 ст. 429 ГК РФ), что и происходит в вашем случае, поскольку по взаимной договоренности с собственником вы уже оплачиваете стоимость доли, оформляемой на вас в будущем.

Предварительный договор должен содержать условия, позволяющие установить предмет, а также условия основного договора, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение при заключении предварительного договора (п. 3 ст. 429 ГК РФ).

В предварительном ДКП важно правильно изложить условия о сроке действия и исполнения обязательств по нему, определить стоимость и размер приобретаемой вами доли в праве собственности, периодичность и сроки внесения вами платежей, а также предусмотреть условия возврата выплаченных вами ранее денежных сумм в случае невозможности заключения в дальнейшем основного договора купли-продажи, что позволит сторонам получить тот результат, на который они рассчитывали при заключении.

Согласно п. 1 ст. 558 ГК РФ, устанавливающей особенности продажи жилых помещений, помимо предмета и цены, существенным условием договора продажи доли квартиры, в которых проживают лица, сохраняющие в соответствии с законом право пользования квартирой после ее приобретения покупателем, является перечень этих лиц с указанием их прав на пользование продаваемым жилым помещением.

❗️Доступна новая версия статьи: «Как снять обременение с недвижимости» .

Если вы приобрели недвижимость в ипотеку, право собственности вы оформляете сразу на себя. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

После полного погашения ипотечного кредита банк снимает обременение с недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Как снять обременение?

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Если вы оформили ипотеку в Сбербанке, то в течение двух дней после внесения последнего платежа вы получите смс о запуске процесса снятия обременения. В смс будет ссылка на личный кабинет, он создается всем ипотечным клиентам банка. Там можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Сколько времени занимает снятие обременения?

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Я не получил смс о запуске процесса снятия обременения. Что делать?

Не переживайте, возможно, вы поменяли номер, и смс отправили на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение.

Если же вы уверены, что номер указан правильно — оформите заявление на ДомКлик или позвоните по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»). Специалисты все проверят и сообщат вам, когда обременение будет снято.

Что делать после снятия обременения?

Итак, вы получили смс от банка, что обременение снято. Дальше от вас никаких действий не требуется. В Едином государственном реестре недвижимости информация о вашей недвижимости обновилась, и там больше нет пометки об обременении.

Если вам нужно подтвердить, что на квартире нет обременения в виде ипотеки, можно заказать выписку из ЕГРН.

Учтите, это платная услуга, и такая выписка действительна в течение 30 дней. Поэтому нет смысла её заказывать заранее, если в ближайшее время никаких действий с недвижимостью не собираетесь совершать. Например, продавать, дарить или сдавать в аренду.

Как проверить, что обременение снято?

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

-

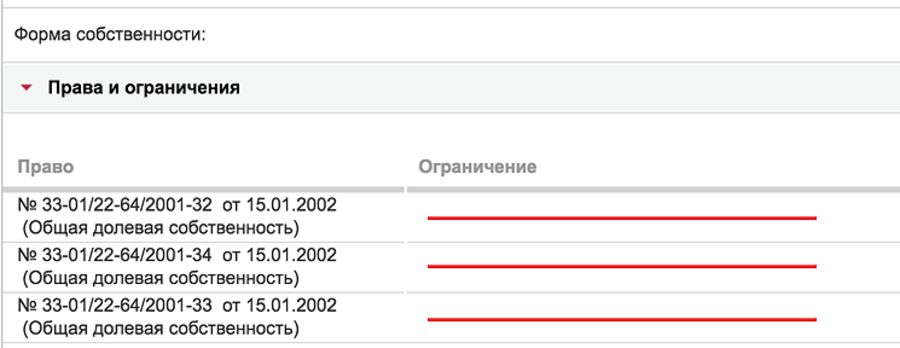

Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто. При проверке обратите внимание на дату обновления информации.

Несколько лет назад мне выдали свидетельство с отметкой об ипотеке, его нужно менять?

Нет, бумажные свидетельства о праве собственности вообще больше не выдают. С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

Мне оформляли закладную, можно её получить?

После снятия обременения закладная хранится в Росреестре и банку не выдается.

Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

У меня остались вопросы, куда обратиться?

Задайте их в личном кабинете сопровождения или по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»).

Ограничения прав собственности на недвижимое имущество встречаются нечасто, но могут послужить причиной отказа от сделки купли-продажи. В Росреестре рассказали, что такое обременение, какие бывают виды обременений и можно ли узнать об их наличии.

Обременение - это вид ограничения права собственности на дом, квартиру, земельный участок или другую недвижимость.

Самый частый вид обременения - ипотека. До ее полной выплаты имущество находится в залоге у банка. И без согласия кредитора совершить сделку нельзя.

Тем не менее при наличии письменного согласия банка купить квартиру, которая находится в ипотеке, можно. Новый собственник становится на место предыдущего залогодателя и несет все обязанности по выплате кредита.

После погашения ипотеки собственник самостоятельно (запросив закладную в банке) или через банк подает в Росреестр документы и запись об ипотеке в ЕГРН удаляется.

Другое не менее распространенное обременение - арест (запрет на совершение регистрационных действий). Арест имущества означает, что им никак нельзя распоряжаться: его невозможно ни продать, ни сдать в аренду, ни завещать, ни подарить. Информация об аресте квартиры отображается в выписке из ЕГРН. Причин для наложения ареста на недвижимость может быть много: долги, раздел имущества при разводе, спор о правах на недвижимость.

Чтобы снять арест, нужно выяснить, кто и в рамках какого исполнительного производства наложил арест на недвижимость. В дальнейшем придется, например, оплатить долги, а затем обратиться к судебным приставам с заявлением о прекращении исполнительного производства и отмене ареста. Пристав направит информацию в Росреестр и запись об аресте будет погашена в течение трех рабочих дней с даты поступления документов.

Владелец недвижимости может обратиться в Росреестр для снятия ареста и самостоятельно, приложив копию документа об отмене обеспечительных мер (например, решение суда или судебных приставов). В этом случае Росреестр сам запросит документы в службе судебных приставов.

Третий вид обременений - рента. По договору ренты право собственности на недвижимость переходит от одного человека (как правило, пожилого и нуждающегося в уходе) к другому, который берет на себя обязательство по пожизненному содержанию бывшего владельца. Это может быть договор пожизненной ренты или пожизненного содержания c иждивением. В результате на объект недвижимости регистрируется обременение. Распоряжаться таким жильем можно только с предварительного согласия получателя ренты.

Если жилье с таким обременением продается, то покупатель не только становится собственником, но и берет на себя все обязательства по содержанию получателя ренты.

Ряд обременений сложно обнаружить, так как они не указываются в выписке из ЕГРН, отмечают в Росреестре.

Кроме того, если квартира досталась по завещанию, в нем может быть прописана обязанность для наследника предоставить другому лицу право пользования квартирой (проживания в ней) - так называемый завещательный отказ. Поэтому, если продавец получил квартиру по наследству, стоит это выяснить и ознакомиться с завещанием.

Также следует обратить внимание, использовался ли при покупке жилья материнский капитал. В этом случае квартира должна быть переоформлена на всех членов семьи (родителей и детей) и не может продаваться без разрешения органов опеки и попечительства. Узнать информацию о долях собственников можно в выписке из ЕГРН. Также стоит запросить у продавца разрешение от органов опеки и попечительства и справку из Пенсионного фонда об остатке средств на сертификате на материнский капитал.

Собираясь приобрести ту или иную квартиру, нужно обязательно проверять, нет ли у нее обременений. Так называются права других лиц (как частных, так и юридических и государственных) на владение или пользование объектом, из-за которых права владельца оказываются ограниченными. В частности, он не может продать жилье, пока не снимет обременение.

Рассказываем, что нужно знать об обременениях, какие бывают разновидности и чем опасна покупка жилья, владельцу которого удалось скрыть факт обременения.

Обременение в виде залога по ипотеке

Бывает, что владельцы решают продать квартиру, которая куплена в ипотеку и до сих пор еще находится в залоге у банка. Соответственно, без его разрешения заложенное жилье не может быть продано. Чтобы приобрести такую квартиру, покупатель должен либо переоформить ипотечный кредит продавца на себя и продолжить его выплачивать, либо договориться с продавцом о досрочном погашении им кредита за счет задатка и снятии обременения.

Сделки с продажей ипотечных квартир — не редкость, и обычно они проходят без проблем. Риск заключается только в том, что владелец, погасив кредит за счет средств продавца, может отказаться от сделки. Впоследствии суд вправе обязать собственника вернуть покупателю деньги, но если сумма уже потрачена, он может выплачивать их частями, а на это уйдет много времени.

Обременение в виде ренты

По договору ренты права собственности на жилье переходят от одного человека (обычно пожилого и нуждающегося в уходе) к другому (готовому взять на себя пожизненное содержание бывшего владельца). В результате объект недвижимости получает обременение.

Что такое рента

Рента — особый вид сделки, который предусматривает передачу недвижимости взамен на материальное обеспечение владельца до его смерти. Собственник проживает в квартире до конца жизни и получает ренту в виде денежных выплат, а после его смерти квартира переходит к плательщику ренты, с которым заключен соответствующий договор. Продать жилье без его письменного и заверенного согласия нельзя до прекращения действия договора ренты (то есть до смерти рентополучателя).

Если бывший собственник не против, договор ренты можно перезаключить на другого человека — в частности, на покупателя. Естественно, потенциальный покупатель должен быть уведомлен, что у квартиры есть такое обременение. В этом случае он может стать и собственником жилья, и рентодателем — то есть возьмет на себя все обязательства по содержанию получателя ренты. Но такие случаи очень редки.

Однако случается, что недобросовестные рентодатели пытаются продать жилье без ведома своих подопечных. Во избежание подлогов и последующих неприятностей юристы не рекомендуют рассматривать покупку жилья, обремененного рентой.

Обременение в виде ареста

Наложение ареста на квартиру означает, что с ней нельзя совершать никаких юридических действий: ни продать, ни сдать в аренду, ни завещать, ни подарить ее невозможно. Информация о наложении ареста отражается в ЕГРН, и для регистрационных органов этот факт незамеченным не останется. Арест может быть наложен, если жилье является предметом судебных разбирательств (в том числе при разделе имущества при разводе или дележе наследства) либо если у владельца есть долги. Суд может как наложить арест на недвижимость, так и снять его — тогда квартиру можно будет продать.

Обременение в виде аренды

Такой тип обременения означает, что продаваемая квартира сдается в аренду и срок арендного договора еще не истек (то есть до этого выселить арендаторов нельзя). Если договор аренды регистрировался в Росреестре, то пометка о том, что квартира сдана, будет и в ЕГРН. Владелец может снять это обременение, досрочно расторгнув договор аренды (выполнив все указанные там условия расторжения). Он может также предложить покупателю купить квартиру вместе с арендаторами (перезаключить на себя договор с ними) и продолжать ее сдавать — в этом случае новый владелец берет на себя обязательства по предоставлению жилплощади и обременение не снимается.

Обременения, которые сложно обнаружить

Большинство обременений (залог по ипотеке, рента, аренда, арест) легко обнаружить, даже если продавец о них не предупредил. Для этого нужно ознакомиться с выпиской из ЕГРН.

Наконец, жилье может быть приобретено с использованием материнского капитала, а это значит, что права на доли в квартире имеют дети продавца.

Чем опасны квартиры с маткапиталом

Если жилье куплено с привлечением средств материнского капитала, значит по закону всем членам семьи (включая всех детей) должны быть выделены доли в этой квартире. Только после этого жилье можно продавать, если возникла такая необходимость. Также требуется согласие органов опеки и попечительства. Если доли в квартире детям не были выделены и продавец скрыл от покупателя факт использования материнского капитала, впоследствии сделка может быть признана недействительной. И проблема здесь не только в отмене сделки, но и в том, что вернуть деньги будет очень сложно, если их успели потратить.

Что делать с неочевидными обременениями

Если в документах продавца фигурирует свидетельство о наследстве, необходимо узнать, нет ли у квартиры обременения в виде лиц, имеющих права проживания по завещательному отказу.

Чтобы выяснить, не нарушаются ли при продаже квартиры права несовершеннолетних (если у владельца есть дети), нужно попросить предоставить справку из Пенсионного фонда об остатке средств на сертификате на материнский капитал.

Обременение на квартиру — частое явление. Обременение означает, что владелец не может распоряжаться своим имуществом в полной мере, например продать, завещать или подарить без согласия третьих лиц. Это ограничение прав собственника.

Обременение может быть добровольным или принудительным. В первом случае владелец сознательно лишает себя части прав на квартиру. Например, взяв кредит под залог. Во втором случае это происходит без его согласия, самый частый вариант — арест имущества.

Важно понимать, что при покупке недвижимости обязательства полностью переходят к новому владельцу.

Виды обременения

Что же может стать причиной для обременения? Есть несколько вариантов.

- Арест. Основанием могут быть тяжбы между родственниками или долги собственника. В таком случае квартиру нельзя продать, сдать, подарить или завещать до снятия ареста.

- Рента. Договор ренты обычно заключают пожилые люди с физлицом или компанией, которым они передают свою недвижимость в обмен на систематические выплаты либо пожизненное содержание. Пока в квартире живет получатель ренты, любые юридические действия возможны только с его согласия.

Как снять обременение после погашения ипотеки

Разберемся, как это сделать самостоятельно.

Документы для снятия обременения

- Справка о выплате ипотечного кредита. Когда вы полностью рассчитаетесь с банком, нужно написать заявление, чтобы получить справку о закрытии ипотеки.

- Закладная на квартиру. Документ обязательно нужно забрать. При заключении сделки кредитор взял в залог квартиру, купленную на ипотечные средства. Это своего рода страховка — если вся сумма не будет выплачена, имущество компенсирует потери.

Теперь банк обязан вернуть погашенную закладную на квартиру, то есть с отметкой об отсутствии кредитных обязательств.

Как снять обременение с квартиры: способы

Когда все документы собраны, есть два варианта снять обременение.

- На помощь приходят многофункциональные центры, для удобства лучше заблаговременно записаться на прием. Сотруднику МФЦ нужно будет представить паспорт собственника, полученную от банка погашенную закладную и заполненное заявление (его можно скачать и распечатать заранее).

В редких случаях закладная отсутствует. Тогда документы подаются совместно с представителем банка-кредитора.

После приема документов выдается расписка. В ней, помимо перечня принятых бумаг, указан номер заявки, по которому можно отслеживать ее статус на сайте. Это занимает пять — десять рабочих дней.

- Подать заявление можно и на сайте Росреестра в личном кабинете. Для этого нужно иметь квалифицированную электронную подпись.

Как проверить отсутствие обременения

После получения подтверждения о снятии обременения необходимо это проверить через выписку ЕГРН. Это можно сделать либо на портале Росреестра, либо в МФЦ.

- На портале Росреестра в соответствующем разделе нужно ввести кадастровый номер или адрес квартиры. Заказанная выписка из ЕГРН придет в электронном виде на e-mail, указанный в заявке. Подобную услугу за определенную плату предлагают множество сайтов, но почти все они используют данные портала Росреестра.

- В МФЦ можно получить выписку из ЕГРН. Для этого нужны заявление на получение услуги, паспорт и квитанция об оплате госпошлины. Документ будет готов в течение пяти рабочих дней.

Комментарий эксперта

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Снятие обременения — несложная, стандартная процедура. Но порой трудности все же возникают.

Случается, что банк некорректно рассчитывает проценты, на кредитном счете остается пусть небольшой, но остаток. Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Заявление о снятии обременения должны подать все собственники помещений. Тот факт, что вы родственник собственника, не будет являться основанием для принятия от вас заявления.

Не следует затягивать с решением вопроса снятия обременения. Сбербанк данный процесс запускает автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Единственное, что необходимо проконтролировать, — наличие вашего актуального телефона в распоряжении банка. Если меняли номер, сообщите менеджеру ближайшего отделения.

Если у вас договор не со Сбербанком, не затягивайте. Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

По итогу снятия обременения получите выписку из ЕГРН, она носит бессрочный характер. Регулярно заказывать выписку смысла не имеет, а вот подать в МФЦ заявление о запрете внесения изменений в ЕГРН без вашего личного присутствия желательно. Так вы обезопасите себя от потенциальных мошеннических действий, количество которых растет, и избавите от риска проведения регистрационных действий без вашей воли. Такое заявление государственной пошлиной не облагается.

Автор статьи

Читайте также: