Если взять кредит и положить под проценты выгодно ли

Обновлено: 05.05.2024

В самом общем виде механизм такой: клиент отдаёт деньги на хранение в банк. Он пускает эти средства в оборот и зарабатывает на них. А в качестве вознаграждения за то, что вкладчик временно предоставил средства, ему выплачивают процент.

Следует понимать, что банковские вклады можно назвать инструментом для зарабатывания денег лишь с большой натяжкой. По данным Центробанка, средние ставки колеблются Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России в диапазоне от 3,51% до 6,15%. Инфляция в декабре 2021 года оценивалась Ключевые показатели / Банк России в 8,4%.

Поэтому вклад скорее подойдёт тем, кто хочет хранить деньги простым, знакомым и относительно безопасным способом и при этом затормозить процесс их обесценивания за счёт инфляции. А потом забрать их таким же простым способом и почти в любое время. Тем, кто хочет приумножать капитал, лучше рассмотреть другие варианты инвестирования, например акции и облигации.

Как выбрать подходящий вклад

Прежде чем определяться с конкретными условиями и банком, куда вы отнесёте свои деньги, надо разобраться, какой вклад вам больше всего подходит.

Сейчас многие банки предлагают клиентам открыть накопительный счёт. Формально это не вклад, но зачастую информация о таких продуктах находится в том же разделе, где и информация о вкладах. Накопительные счета можно использовать для получения небольшого дохода. Учитывайте их, когда будете решать, какой вклад вам открыть.

Сами вклады могут отличаться по нескольким критериям.

Вклады бывают срочными и бессрочными. В первом случае вы отдаёте деньги на определённый период: полгода, год, три и так далее. Обычно проценты по срочным вкладам (их ещё называют депозитами) выше Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России , чем по бессрочным. Так банк вознаграждает вас за готовность не забирать деньги в период, на который вы заключили договор.

Естественно, деньги вам вернут в любое время, как только вы их потребуете. Но если вы сделаете это досрочно, то процентов по срочному вкладу не получите.

Иногда возможно льготное расторжение договора. В этом случае проценты вам отдадут, но не все.

Бессрочные вклады ещё называют «до востребования». Ставки по ним ниже, зато нет ограничений, когда вам снимать деньги. Это же касается и накопительных счетов.

Что лучше

Кажется, выгоднее выбирать вариант с большей процентной ставкой. Но это не всегда работает. Например, если деньги могут понадобиться вам в любой неожиданный момент, вы рискуете потерять все проценты. Но если точно готовы ждать предложенные банком месяцы или годы, депозит — ваш выбор.

Начисление процентов

Счета бывают с капитализацией процентов и без неё. Капитализация означает, что каждый раз, когда вам начисляют проценты — раз в месяц или квартал, они прибавляются к деньгам, лежащим на вкладе. И в будущем проценты начисляются уже на новую сумму.

Например, вы положили в банк 50 тысяч рублей на год под ставку 5%. Без капитализации вы заберёте через 12 месяцев 52,5 тысячи, с капитализацией — 52 558,09. Это получается благодаря такому процессу: за первый месяц вам начислят 205,48 рубля, что составляет 5% годовых от 50 тысяч, за второй месяц — уже 213,20 рубля, это 5% от 50 205,48, которые образовались у вас на счету благодаря предыдущим начислениям. Сумма растёт каждый месяц, как и выгода.

Естественно, при более внушительных суммах и высоких процентах разница будет очевиднее.

Что лучше

Вклад с капитализацией всегда выгоднее. На накопительных счетах проценты обычно начисляют каждый месяц на минимальный остаток по счёту. Это наименьшая сумма, которая там была за последние 30 дней. То есть такие счета — с капитализацией.

Пополнение

Бывают вклады, которые можно пополнять деньгами и которые нельзя. С точки зрения увеличения накоплений выгоднее первый вариант. Если вы добавляете средства на счёт, происходит тот же процесс, что и с капитализацией, — сумма, на которую начисляются проценты, становится больше.

Что лучше

Обычно банки предлагают больший процент по вкладам, которые нельзя пополнять совсем или можно, но на довольно жёстких условиях. Допустим, только по 15‑м числам и не в первые и последние два месяца существования вклада. И кажется, что выгоднее выбрать продукт с болеем гибкими условиями, пусть и с меньшим процентом.

Но здесь стоит сесть с калькулятором и посчитать разные варианты для вашей конкретной ситуации. Например, если вы не уверены, что у вас появятся свободные деньги, лучше выбрать жёсткие условия и выгодный процент. А дополнительные поступления всегда можно сложить на накопительный счёт или вклад до востребования. Так вы ничего не потеряете.

Частичное снятие

С некоторых вкладов периодически разрешается снимать небольшие суммы, как и с накопительных счетов. Но этот бонус может идти в пакете с меньшей процентной ставкой.

Что лучше

Зависит от того, понадобятся ли вам деньги со вклада в ближайшее время. Если да, эта опция лишней не будет.

Валюта

Вклады чаще открывают в рублях, долларах или евро. Впрочем, если как следует поискать, можно найти предложения и в экзотических валютах.

Ставки по валютным вкладам в разы ниже Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро в целом по Российской Федерации / Банк России , чем по рублёвым. Так что рассчитывать на большой доход именно от процентов не стоит. Тем не менее это всё ещё один из хороших способов хранить накопления в валюте, а не под подушкой.

Что лучше

Смотря какие у вас цели. Если копите на покупку в рублях и намерены совершить её в ближайшем будущем, рублёвый вклад будет оптимальным. Если говорить о долгосрочной перспективе, всё решают ваши предпочтения.

Как выбрать вклад

Подход зависит от того, что вам больше нравится. Возможно, вы давний клиент какого‑то конкретного банка и не хотите «изменять» ему с конкурентами. Тогда логично выбирать из его продуктов тот, который соответствует вашим критериям лучше остальных.

А если вы готовы рассмотреть разные варианты, можно заходить на сайты известных вам банков и изучать предложения там или воспользоваться агрегатором.

Сравни.ру

Здесь можно выбрать вклад или накопительный счёт (такие продукты тоже учитываются при подборе), указав важные для вас параметры.

Банки.ру

Аналогичный сервис, который помогает подобрать вклад.

Как выбрать банк

Иногда наиболее выгодные предложения находятся у небольших или малоизвестных банков. И здесь появляется вопрос, как проверить, подойдёт ли вам то или иное финансовое учреждение.

Можно, конечно, обратиться к рейтингам банков тех же агрегаторов «Сравни.ру» или «Банки.ру», просматривать отчёты и финансовые показатели. Но иногда лицензии лишаются банки, от которых этого никто не ожидал, а маленькие учреждения, наоборот, не всегда оказываются ненадёжными.

Поэтому нужно обращать внимание на все доступные показатели. Несколько из них — особенно важные.

Страхование вкладов

Первое, что вы должны сделать, выбирая банк, — найти Участники ССВ / Агентство по страхованию вкладов его в списке участников системы страхования вкладов на сайте соответствующего агентства. И если банка там нет, то связываться с ним определённо не нужно.

Смысл страхования в том, что если с учреждением что‑то случится, вкладчикам вернут их деньги. Правда, это касается Федеральный закон от 23 декабря 2003 г. № 177-ФЗ (ред. от 02.07.2021) «О страховании вкладов в банках Российской Федерации» только сумм до 1,4 миллиона. Если ваши накопления больше, есть смысл разнести их по разным банкам или уделить аналитике их устойчивости самое пристальное внимание, чтобы выбрать наиболее надёжный.

Хотя вклады и страхуются, когда с банком что‑то случается, это заставляет нервничать. Так что перед тем, как нести деньги, лучше посмотреть, что пишут о банке. Если СМИ и особенно специализированные медиа сообщают о тревожных процессах внутри и вокруг учреждения в целом витает дух упадка, выбирайте другой банк, чтобы лишний раз не переживать.

Слишком выгодные предложения

Важное правило инвестирования — чем выше доходность, тем выше риски. Если кто‑то обещает золотые горы, возможно, у него проблемы и он из последних сил пытается любыми способами привлечь новых клиентов.

Причём банк необязательно вскоре исчезнет. Возможен и вариант развития событий, как в финансовой пирамиде: первые вкладчики успеют получить свои деньги, а остальные — нет. Но вам в подобные схемы определённо лучше не ввязываться.

Часто люди, которые только начинают интересоваться финансовой грамотностью, хотят скорее приступить к инвестированию. Их можно понять, многие слышали фразу, что сложный процент — это восьмое чудо света. Однако важно здраво оценить свою готовность к инвестированию. Одним из препятствий может быть наличие кредитов или кредитных карт. Вполне может оказаться, что выгоднее сначала погасить кредит.

Давайте проверим, так ли это.

Допустим, у Пети есть кредит.

500 000 руб. — размер кредита.

17% — процентная ставка.

8 690 руб. — ежемесячный платёж.

10 лет — срок до погашения.

Переплата за этот срок составит 542 763 руб. Напомню, размер кредита — 500 000 руб. То есть Петя процентами отдаст банку больше, чем изначально взял в долг.

Петя думает, что ему лучше как можно скорее начать инвестировать. Тем более он слышал, что чем дольше срок инвестирования, тем лучше растёт капитал за счёт эффекта сложного процента. Да и инвестиции — это так интересно, гораздо интереснее, чем регулярно вносить платежи по кредиту.

Итак, для решения своих финансовых задач Петя ежемесячно может выделять 20 000 руб. Их них:

Рассмотрим оба варианта.

Петя инвестирует свободные деньги и продолжает выплачивать кредит

- 11 310 руб. — на такую сумму Петя ежемесячно пополняет инвестиционный счёт.

- 10% — среднегодовая доходность инвестиций.

- 10 лет — срок инвестирования (для сравнения результативности двух вариантов).

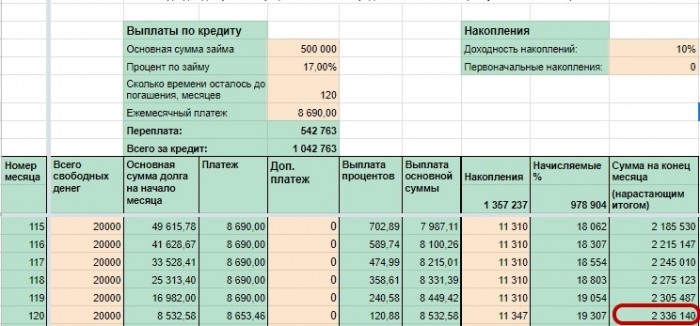

- За это время Петя накопит 2 336 140 руб. Из них:

- 1 357 237 руб. — собственные взносы,

- 978 904 руб. — доход в виде процентов.

Неплохой результат, как считаете?

Петя погашает кредит досрочно и после этого начинает инвестировать

- 20 000 руб. — такую сумму ежемесячно Петя направляет на погашение кредита.

- 32 месяца — за такой срок Петя погасит кредит. Срок сократится почти в четыре раза! А значит, Петя сможет начать инвестировать довольно скоро.

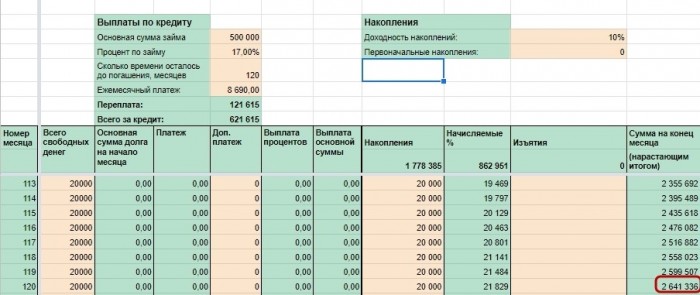

- 121 615 руб. — переплата в этом случае.

Что же с инвестициями?

Петя сможет начать инвестировать уже на 32-й месяц, то есть менее чем через три года. В этот месяц он пополнит инвестиционный счёт на 18 385 руб. Далее ежемесячно будет вносить по 20 000 руб.

Что ждёт Петю через десять лет?

- 1 778 385 руб. — отложит Петя из своих денег.

- 862 951 руб. — получит в виде процентов.

- То есть через десять лет у Пети на счёте будет 2 641 336 руб.

Разница между двумя вариантами составит 305 196 руб. в пользу досрочного погашения.

Значит, Пете выгоднее сначала быстро погасить кредит и после этого начать инвестировать. А время до выплаты кредита он сможет посвятить изучению темы инвестирования.

Всегда ли стоит сначала гасить кредит, а потом начинать инвестировать? Нет.

Это зависит от нескольких факторов.

-

Тип долга. Если у вас кредитная карта, лучше все свободные деньги направлять на её погашение, чтобы максимально сократить переплату. И только после этого начинать инвестировать.

Если меняется последовательность достижения целей, может значительно измениться итоговая сумма накоплений. Поэтому, прежде чем принять какое-то финансовое решение, стоит просчитать, какой вариант наиболее выгоден в вашем случае.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Классическая экономическая теория предписывает нам брать кредит только в том случае, если мы сможем получать от кредитных средств доходность, превышающую ставку по кредиту. Очевидно, если придерживаться этого определения, то потребительские кредиты полностью теряют смысл. Однако практика показывает, что при кредитовании люди не руководствуются экономическими теориями — объёмы потребительского кредитования растут. В некоторых случаях соотечественники поступают и так: берут кредит, чтобы положить эти деньги на депозит. Кредит погашается самостоятельно. С точки зрения экономической теории — поступок неразумный. Но если рассматривать эту стратегию с позиций низкой финансовой дисциплины, то определённый смысл в ней есть: самостоятельно накопить не получается, а вот по кредиту платить приходится в любом случае. Попробуем посчитать, насколько экономически целесообразным является такое поведение.

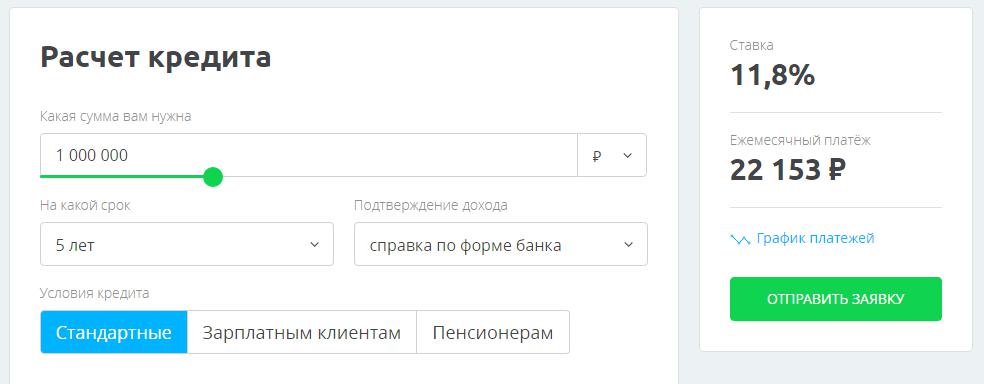

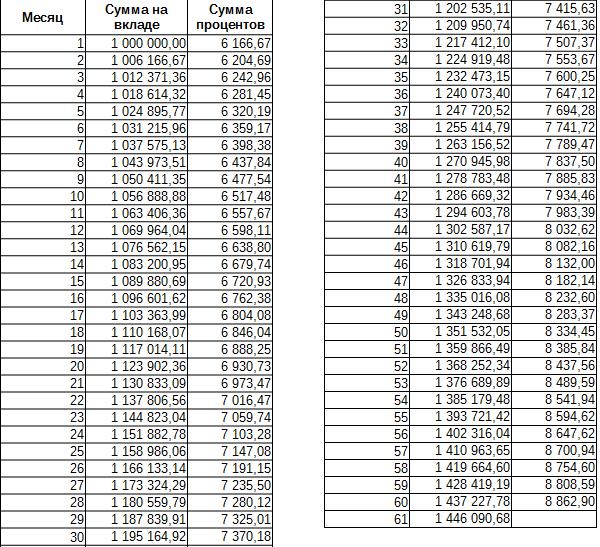

Предположим, что вам удастся пролонгировать вклад на этих же условиях в течение пяти лет. Когда определились со ставками по банковским депозитам, нужно определиться со ставками по кредитам. По данным того же портала, один миллион рублей на пять лет мы можем взять в «Газпромбанке» под 11,8% годовых.

Как видно на рисунке, ежемесячный платёж составит 22 153 рубля. Рассмотрим следующие сценарии.

-

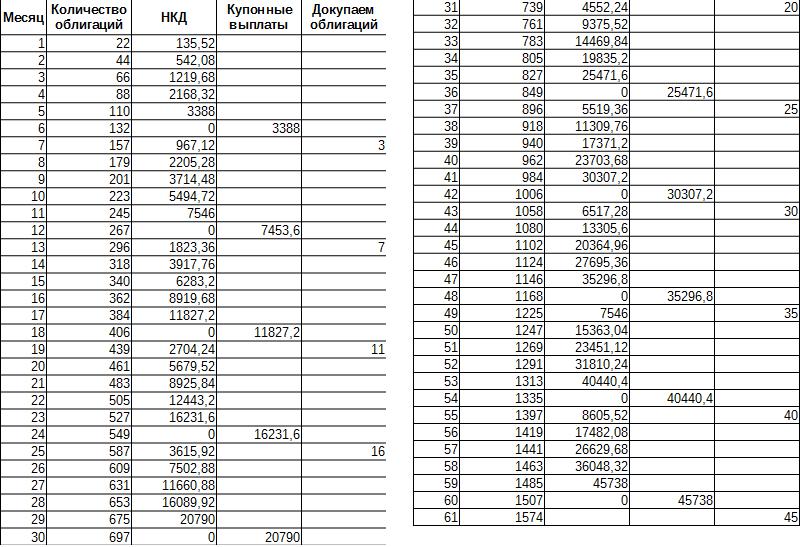

Каждый месяц откладывать на брокерский счёт по 22 153 рубля и покупать ОФЗ с доходностью 7,4%. Примерно такую доходность дают гособлигации со сроком погашения до одного года. Для простоты расчётов допустим, что каждую облигацию будем покупать по одной тысяче рублей. Таким образом, каждый месяц мы будем покупать 22 облигации. Также будем считать, что оставшиеся 153 рубля — брокерская комиссия. Купонные выплаты реинвестируются.

Вносим деньги на брокерский счёт

Учитывая тот факт, что два раза в год мы можем реинвестировать купонные выплаты, получим примерно такой график платежей.

К окончанию пятилетнего срока у вас на брокерском счёте накопится приблизительно 1,6 млн рублей. За весь период будет внесено 1 329 180 рублей.

Берём кредит, вносим на депозит, проценты по депозиту выплачиваем за кредит

Очевидно, что к концу пятилетнего срока у вас на вкладе будет один миллион рублей. Но наличие депозита существенно облегчит долговую нагрузку. Ежемесячно вы будете получать 6 166 рублей в виде процентов по депозиту. Это значит, что самостоятельно нужно будет добавлять 15 987 рублей. То есть наличие депозита примерно на треть снижает долговую нагрузку. За пять лет вы заплатите 959 220 рублей.

Берём кредит, вносим на депозит, проценты по депозиту капитализируем

При такой стратегии получим примерно следующий график платежей.

Несмотря на ту же ставку доходности, что у ОФЗ, и ежемесячную капитализацию процентов, на депозите в банке по итогам пятилетнего периода сумма будет немного меньше, чем на брокерском счёте. Как и в первом случае, самостоятельно придётся отдать 1 329 180 рублей.

Подведем итоги

Основные постулаты экономической теории оказались правильными в данном случае. Использование кредитных средств не дало какого-либо преимущества. Самыми выгодными оказались накопления с использованием собственных средств.

Более того, в случае с депозитом мы сделали несколько допущений. В оригинальном предложении от банка проценты по депозиту выплачивались в конце срока действия вклада, пополнение и частичное снятие не допускаются. В некотором смысле, для расчётов мы использовали идеальные условия по банковским депозитам, которые сложно найти в реальности.

Если говорить о ставках доходности, то по вкладам ставку 7,4% можно считать практически максимальной. В свою очередь, доходность 7,4% по облигациям можно считать одной из самых низких, в большинстве случаев без особых проблем можно найти облигации с доходностью к погашению 8% и более годовых.

Также следует упомянуть сложности, связанные с обслуживанием кредита, которых не будет, если вы самостоятельно вносите средства на свой брокерский счёт и инвестируете.

Работа над улучшением финансовой дисциплины — самая экономически выгодная стратегия.

Все предложения по кредитам и банковским вкладам, упомянутые в данной статье, не следует воспринимать ни как рекламу, ни как критику банковских продуктов; они упоминаются исключительно для примера.

Мы предлагаем вашему вниманию замечательный материал нашего читателя , который затрагивает очень печальную, а потому очень актуальную тему персональных финансов. У многих из вас есть кредиты, которые вы регулярно гасите. Но представьте, что вы получили 13-ю зарплату, Christmas Bonus или другой приятный дополнительный доход. Что с ним сделать? Потратить? Положить на депозит или погасить часть кредита сверх плана? Ответ на вопрос «что выгоднее» и дает материал ниже. Также в нем вы найдете понятный кредитный калькулятор в формате Excel.

Недавно у меня появились свободные деньги. И как всегда, когда они возникают, возникла приятная проблема – куда их потратить? Всякие бесполезные покупки я сразу отмел. Меня интересовало, как их можно использовать еще? Поэтому мой выбор остановился на двух возможных вариантах:

- Вклад;

- Или погашение части моего старого кредита. Как ни странно, на этом тоже можно заработать.

Что же из этого более выгодно? И насколько? При этом меня интересовала не моральная сторона вопроса: «как приятно иметь деньги на вкладе..» или «хорошо жить без кредитов». А сугубо экономическая.

- У нас в наличии есть 10 000 свободных рублей;

- В августе 2011 года мы решили сделать в квартире ремонт и купить тонну бананов. Для этого мы взяли кредит в размере 100 000 рублей;

- Кредит был взят в августе 2011 года, таким образом, кредит уже погашается в течение 15 месяцев;

- Ежемесячный платеж по кредиту: 2 540 рублей, способ погашения — аннуитет (Аннуитет – когда кредит погашается равными долями. Например, 2 540 рублей ежемесячно. Удобно. Но переплачиваем больше, чем в других случаях).

- Срок кредита: 5 лет;

- Проценты начисляются ежемесячно на сумму оставшейся задолженности;

- В качестве альтернативы рассмотрим вклад под 10% годовых с начислением процентов раз в год.

В обоих этих случаях в нашей жизни что-то происходит. Попробуем понять что.

Теперь переходим к самому интересному. Поймем, сколько мы заработаем в обоих случаях и на что нам этого хватит.

Для этого попробуем рассчитать доход от наших вложений во вклад и в кредит, так называемый ROI.

ROI – показатель доходности инвестиций. Выражается в %. Подразумевает сравнение суммы дохода от вложения и самой суммы вложения. Например, я положу в банк 10 000 рублей, а через год получу назад 11 000 рублей. Получается я заработал 1 000 рублей – это мой доход. Он составляет 10% от суммы первоначальных вложений. Считается это так:

(Сумма дохода/Сумму первоначальных инвестиций)×100% = (1 000/10 000)×100% = 0,1 × 100% = 10%

Этот показатель нужен для того, чтобы сравнивать разные вложения и инвестиции. Где ROI больше 0 там и выгоднее. Например, что лучше вложить 5400 рублей и получить 500 или вложить 7 800 и получить 600? ROI поможет ответить на этот вопрос. В первом случае ROI = 9,3%, а во втором 7,7% (попробуйте рассчитать самостоятельно). В первом варианте больше. Он выгоднее. Получается выгоднее вложить эти 7 800 в то место, где дают 500 рублей за 5 400. В этом случае мы получим 722 рубля, вместо 600. А представьте, вы бы вложили 100 000?

В случае вклада все ясно – сколько денег заработано, столько и является доходом. То есть 10% от 10 000 = 1 000 рублей дохода. Следовательно, ROI вклада = 10%.

Что касается кредита – тут все несколько сложнее. Надо понять одну простую вещь. По сути, доходом от такого рода инвестиций будет уменьшенная сумма ежемесячных платежей. Потому как сокращение расходов ведет к увеличению суммы остающихся у вас средств. Например, вы платили по кредиту 10 000, а стали платить 9 000. Выгодно? Безусловно, даже лишняя 1 000 – это приятно. Так вот, важен не размер сумм платежей, а то, что вы их уменьшаете. В бизнесе применяется простой подход: то, что сэкономлено – это заработано. Применяйте его и вы. Чем меньше мы платим, тем больше у нас остается денег для наших нужд.

Итак, что у нас с кредитом. Проведя расчёты (например, с помощью банковского служащего), мы установим, что вложив 10 000 в наш кредит, мы уменьшим наши ежемесячные платежи на 341,24 рубля. То есть получим дополнительный доход в размере 341,24 рублей. Казалось бы немного. Но за год (12 месяцев) набежит уже 4 094,89 рубля. То есть больше, чем по вкладу. Отлично! Можем потратить эту сумму на следующий Новый год или положить их еще раз в счет погашения кредита. Кстати, а какой тут ROI? Вы можете рассчитать его самостоятельно. Он получится у вас равным 40,9% или 41% для ровного счета. Таким образом, видно, что, благодаря уменьшению платежей, мы получаем ROI погашения кредита = 41% годовых.

Итак, что получается?

Bonus!

Кроме этого, есть еще один момент, который следует обсудить. Это сумма переплаты по кредиту. В результате уменьшения долга по кредиту, сумма переплаты уменьшится с 52 тыс. до 49 тыс. рублей — точнее на 3 157,72 рублей. Эта сумма экономится, а значит, зарабатывается за оставшиеся 45 месяцев (помните, мы платим кредит уже 15 месяцев).

Таким образом, месячная доходность = 3 157,72 рубля/45 месяцев = 70,16 рублей/месяц. За год = 70,16 рублей × 12 месяцев = 841,92 рубля. Это тоже можно считать дополнительным плюсом досрочного погашения кредита и косвенным доходом от данной инвестиции = 8,4% (841,92 рубля/10 000 рублей × 100%).

Итого, общая доходность от досрочного погашения кредита = 4 094,89 рублей (сокращение платежей) + 841,92 рубля (уменьшение суммы переплаты) = 4 936,81 рублей = 49%. Теперь нам точно хватит на начало празднования Нового года!

Итак, как же выбрать вложение нам, простым смертным?

1. Если у вас уже есть свободные средства, то решить, хотите ли вы получить дополнительный доход?

2. Проанализировать, какие вам доступны варианты вложений.

3. Определить, в виде чего вы будете получать доход от данных вложений? В случае вклада – это проценты по вкладу, в случае кредита – размер уменьшения ежемесячных платежей и уменьшение суммы переплаты по кредиту.

4. Определите размер дохода. В случае банковского вклада – это % по вкладу, в случае с кредитом вам поможет таблица или расчеты банковского специалиста.

5. Рассчитайте размер годового дохода. Пока в рублях.

6. Рассчитайте доходность инвестиций (ROI). Полученную годовую сумму дохода разделите на сумму инвестиций и умножьте на 100%. Вы получите процентное выражение доходности инвестиций. Полученный от разных инвестиций процент можно сравнивать между собой, определяя наиболее выгодную инвестицию.

7. Вуаля! Поздравляю! Вы на пути к богатству!

Лично я рассчитал (и это тут ключевое слово), что мои свободные 10 000 рублей намного выгоднее вложить в погашение кредита и получить с этого 49% годовых. Надеюсь, и вам эта статья поможет принять правильное решение в нелегком, но таком приятном вопросе, как инвестирование. Распоряжайтесь своими финансами с умом. Включайте соображалку :)

upd. Кстати, мы продолжили изучать тему Личных финансов, уже в новой статье про обесценивание денег. Welcome!

С некоторых вкладов вы можете в любое время вывести часть суммы. Чаще речь идёт о бессрочных вариантах.

По валюте

Вклады, как и кредиты, бывают в рублях и в иностранной валюте. И, как и в случае с займами, ставки на валютные варианты ниже.

Банки зарабатывают на том, что берут деньги у населения под низкий процент и дают ему же в кредит под высокий. Сейчас валютные ипотеки и займы берут неохотно, поэтому и условия по таким вкладам предлагают не самые привлекательные.

На что ещё обратить внимание

Вклады до 1,4 миллиона рублей страхуются Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» государством. Поэтому, если вы накопили больше, есть смысл разделить сбережения на порции, чтобы они не превышали страхового максимума, и отнести их в разные банки. Перечень банков, вклады в которых защищены, опубликован на сайте Агентства по страхованию вкладов.

Стоит также исключить ситуацию попадания в число «серых» вкладчиков. В этом случае банк берёт у вас деньги, но они не учитываются на его балансе и, соответственно, не страхуются АСВ. Поэтому требуйте у финансового учреждения документ о том, что вы внесли деньги.

И, конечно, не доверяйте средства банкам, о которых слышите впервые. Проверяйте лицензию, историю, основные финансовые показатели. Насторожить должны и подозрительно высокие проценты по вкладам: возможно, банк установил их, потому что не собирается возвращать деньги.

Почему стоит рассмотреть накопительный счёт

Сейчас банки предлагают открыть накопительный счёт, который по своим функциям во многом дублирует бессрочный вклад, только предлагает более гибкие условия. Вы можете вносить и снимать деньги, когда захочется. На минимальный остаток ежемесячно будут капать проценты, которые добавляются к общей сумме. Следовательно, капитализация присутствует. Проценты также бывают весьма привлекательными даже по сравнению со срочным вкладом.

Так что рассмотрите накопительный счёт в качестве альтернативы бессрочному вкладу.

Как выгодно положить деньги под проценты

Исходя из указанных критериев, подберём подходящий вклад под каждую ситуацию.

Ситуация 1

Дано: студент Вася заканчивает пятый курс через четыре месяца. После защиты диплома он подумывает жить в другом городе. Недавно он выиграл грант, которого хватит для переезда, но предусмотрительный Вася хочет подкопить ещё.

У Васи есть чёткий срок, к которому ему понадобятся средства, и деньги он собирается приумножать, а не тратить. Поэтому лучше всего ему подойдёт срочный вклад на три месяца с возможностью пополнения и капитализацией процентов.

Стоит рассмотреть и вариант без пополнения, так как проценты по нему могут быть выше. Дополнительные доходы при этом Вася будет переводить на бессрочный вклад или накопительный счёт, чтобы эта сумма тоже росла, хоть и медленнее.

Ситуация 2

Дано: Анна продала квартиру и сразу задумалась о покупке новой. Она не хочет, чтобы деньги лежали просто так. Но они могут понадобиться ей в любой момент, как только появится хороший вариант.

Анне подойдёт бессрочный вклад, а лучше — накопительный счёт. И деньги растут, и снять их можно в любое время. При срочном вкладе проценты выше, но она рискует потерять доход, если средства понадобятся до истечения договора.

Ситуация 3

Дано: Пётр устал от работы и продал дорогостоящий бизнес. Теперь он хочет немного отдохнуть. Других источников дохода у него нет, поэтому он намерен жить на проценты.

Если Пётр сумел сколотить крутой бизнес, но так и не научился инвестировать, ему остаётся только срочный вклад на длительный период с ежемесячной выплатой процентов. Но разумно при этом часть денег оставить на бессрочном вкладе или накопительном счёте, чтобы можно было ими распоряжаться, когда процентов будет не хватать.

Оптимальный вариант — разделить имеющуюся сумму на порции по 1,2 миллиона и положить в разные банки на разное время: одну или больше частей на три месяца, одну или больше — на полгода, остальное вложить долгосрочно. Когда через три месяца ему захочется купить что-то дорогое, у него будет на руках нужная сумма. А если он не вытерпит и снимет деньги раньше, то потеряет проценты только с 1,2 миллиона. Остальные средства продолжат лежать на счету с полноценным начислением дохода.

Ваша ситуация

Если вы намерены копить и точно знаете, к какому сроку понадобятся деньги, ваш выбор — вклад с капитализацией процентов. Что касается пополнения, нужно смотреть на условия банка. Иногда выгоднее открыть вклад без пополнения, а новые доходы копить отдельно. При этом снимать деньги досрочно крайне невыгодно: доход будет минимальным. Ниже, чем на бессрочном вкладе.

Если вы точно не знаете, что будете делать с деньгами и как срочно они вам понадобятся, рассмотрите вариант бессрочных вкладов и накопительных счетов. Процент ниже, чем по срочному вкладу, но таким он и останется, что бы вы ни делали с деньгами.

Автор статьи

Читайте также:

- Credexpress пришла смс о долге что это значит если не брал кредит

- Как перевести деньги со счета ренессанс кредит на карту сбербанка

- Как узнать одобрили ли кредит в ренессанс банке

- Порядок совершения операций с наличными денежными средствами в кредитной организации

- Что составляет одну из статей расходов государственного бюджета возврат кредитов