Есть ли кредиты у россии

Обновлено: 25.04.2024

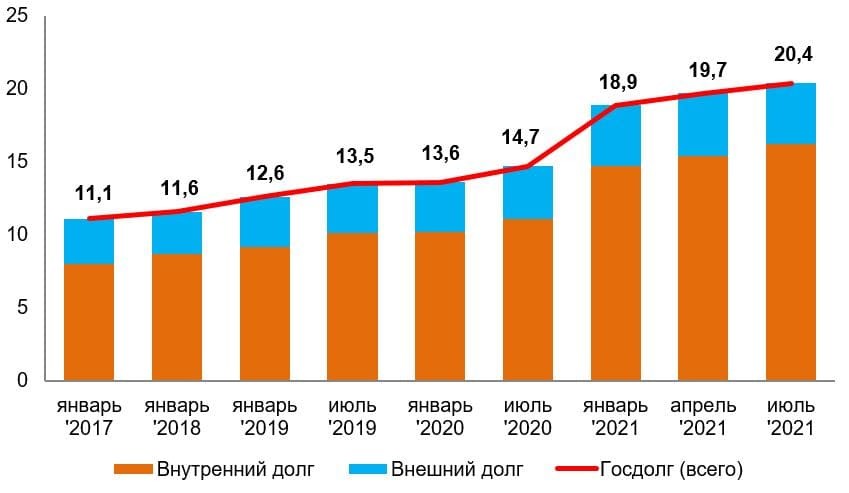

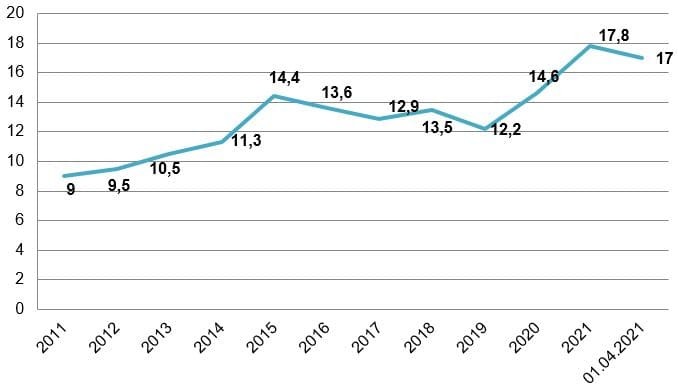

По предварительным данным Счётной палаты РФ за I полугодие 2021 г. госдолг России вырос на 7,8% — до 20,4 трлн руб., что составляет 17,7% прогнозируемого объёма ВВП. Однако этот показатель всё равно остаётся одним из самых низких в мире.

Почему госдолг растёт?

За последние несколько лет объём государственного долга неуклонно растёт. Сильный скачок наблюдается между показателями по итогам докризисного 2019 г. и кризисного 2020 г., когда российский госдолг вырос почти на 40% из-за государственных мер, направленных на поддержку отечественной экономики в условиях пандемии. Из-за необходимости покрывать дефицит федерального бюджета, а также благоприятных условий заимствования (на основе мягкой монетарной политики Банка России) государственные долги резко выросли.

По итогам I полугодия 2021 г. госдолг вырос на 7,8%, достигнув отметки в 20,4 трлн руб. и составив 17,7% от прогнозируемого объёма ВВП. Вырос как внутренний, так и внешний долг страны. Центробанк объясняет рост государственного долга увеличением иностранной задолженности банковской системы одновременно со снижением внешнего долга органов госуправления вследствие снижения интереса со стороны мировых инвесторов к финансовым инструментам стран с формирующейся экономикой, к которым относится и Россия.

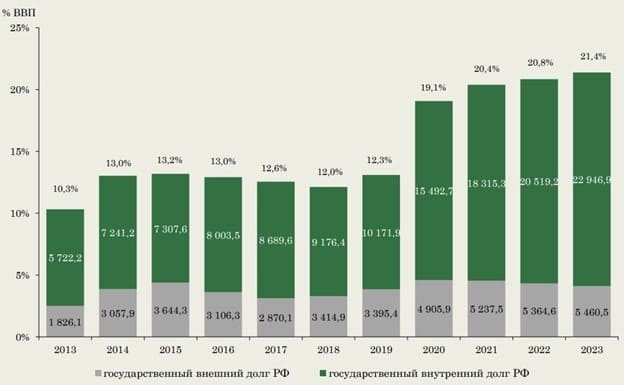

Динамика государственного долга РФ, трлн руб.

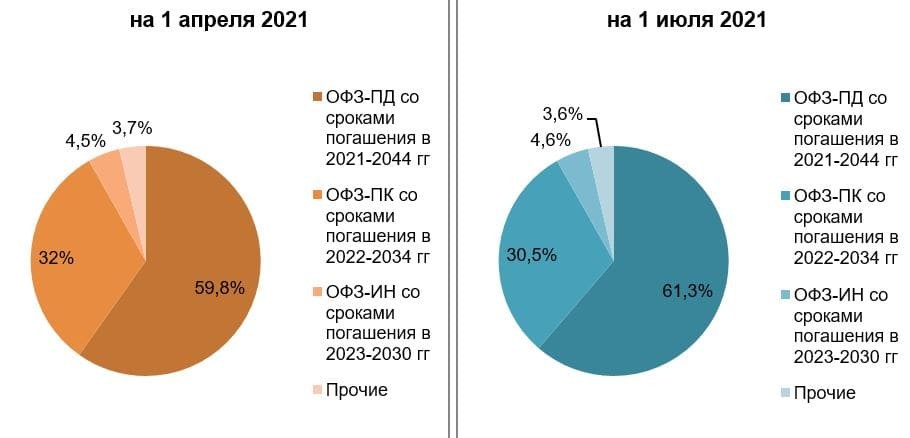

Традиционно в структуре общего госдолга нашей страны наибольший удельный вес составляет именно внутренний долг (79,3%), который по итогам первой половины 2021 г. вырос на 9,7% — до 16,2 трлн руб. В свою очередь, 95,5% всего внутреннего госдолга России составляют обязательства, выраженные в государственных ценных бумагах, которые по состоянию на начало июля 2021 г. выросли на 10% — до 15,5 трлн руб. Данный рост обусловлен увеличением объёма госдолга по ОФЗ-ПД (облигации федерального займа с постоянным доходом) на 17% и ОФЗ-ИН (облигации федерального займа с номиналом, индексируемым на величину инфляции) почти на 24%.

Структура внутреннего долга России по видам долговых обязательств, %

4,5% внутреннего долга составляет госдолг по государственным гарантиям России в валюте РФ, который вырос на 4,2% — до 0,7 трлн руб.

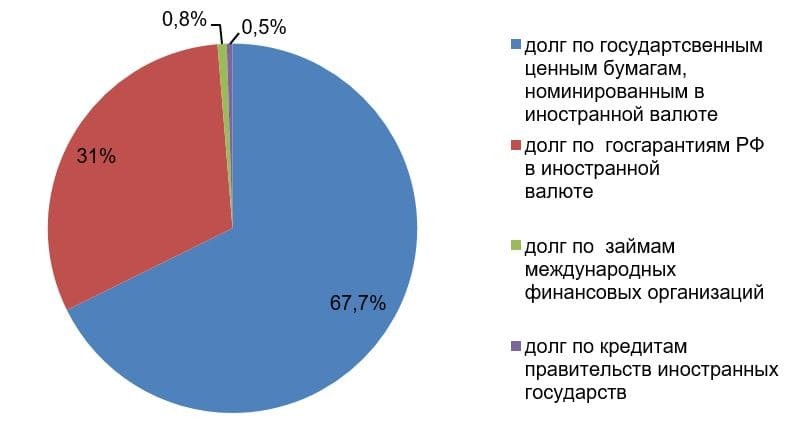

На долю внешнего долга в общей структуре госдолга приходится 20,7%. За январь-июнь 2021 г. внешний госдолг России вырос всего на 1,1% — до 4,2 трлн руб. Структура внешнего долга по состоянию на 1 июля 2021 г. практически не изменилась. В структуре внешнего госдолга большую долю занимает долг по государственным ценным бумагам, номинированным в иностранной валюте (около 68%) и по государственным гарантиям РФ в иностранной валюте (около 31%).

Структура внешнего долга России на 1 июля 2021 г., %

Российский госдолг — один из самых низких в мире

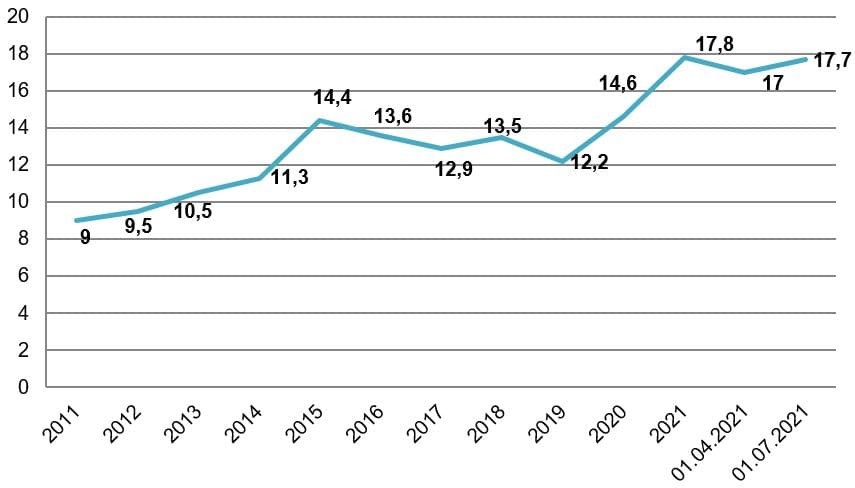

На 1 июля 2021 г. отношение государственного долга к прогнозируемому уровню ВВП составило 17,7%: ниже, чем в конце кризисного 2020 г, но выше апрельских данных 2021 г. Хотя это отношение последние несколько лет растёт, показатель остаётся одним из самых низких в мире. Отношение госдолга к ВВП ниже 30% говорит о низком уровне рисков.

Отношение государственного долга РФ к ВВП, %

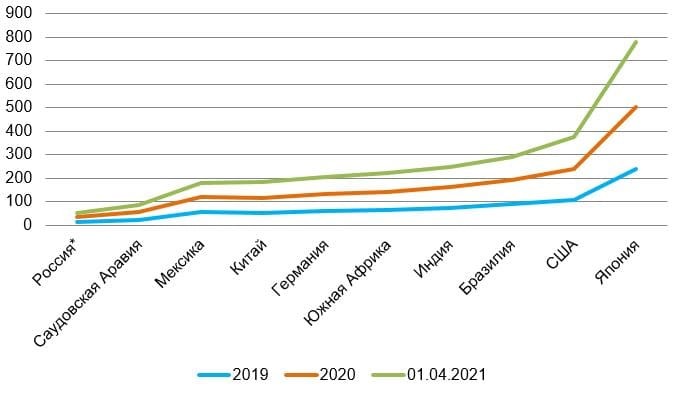

По итогам 2020 г. практически во всех странах был зафиксирован рост государственного долга, что вызвано высокой нагрузкой экономики и необходимостью привлекать дополнительные финансовые ресурсы на борьбу с пандемией коронавируса. Наиболее сильный рост долга зафиксирован в развитых странах, таких как США, Япония, Германия.

В середине 2021 г., по сравнению с итогами 2020 г., некоторым странам удалось сократить отношение госдолга к ВВП: США (с 131,2% до 101,6%), Индии (с 89,3% до 82,4%), Китаю (с 61,7% до 54,6%) и Саудовской Аравии (с 33,4% до 19,3%). Это обусловлено ростом ВВП этих стран на фоне низкой базы кризисного 2020 г.

Несмотря на снижение показателей, государственный долг этих стран всё равно остаётся выше значений российского госдолга.

Отношение государственного долга к ВВП в некоторых развитых и развивающихся странах, %

*по России данные разнятся, так как у МВФ другая методика расчёта госдолга

Рис. 5. Источник: МВФ, Национальный долг и ВВП по странам мира в реальном времени

Эксперты МВФ предполагают, что по итогам 2021 г. государственный долг всех стран мира составит около 99% от уровня мирового ВВП.

Грозит ли России дефолт и кризис?

Пока отношение российского госдолга к ВВП не превышает уровня 30%, можно говорить об устойчивой и стабильной ситуации в экономике. В ближайшее время стоимость обслуживания долга будет расти из-за роста ставок на фоне разгоняющейся инфляции. Банк России начал ужесточать денежно-кредитную политику, повышая ключевую ставку, чтобы сдерживать рост цен. На сегодняшний день ключевая ставка составляет 6,5%. Согласно прогнозу ЦБ РФ ключевая ставка к концу 2022 г. может составить и вовсе 7% по сравнению с 4,25% на начало года.

Однако не стоит забывать о ряде преимуществ, которые есть у российской экономики, и благодаря которым нам не грозит кризис или дефолт в ближайшее время.

-

Основу государственного долга составляют обязательства внутри страны, выраженные в рублях, а на долю валютных заимствований приходится относительно невысокий процент. Поскольку ЦБ РФ может эмитировать национальную валюту, риск дефолта со стороны государства по рублёвым обязательствам находится на минимуме.

Таким образом, уровень российского государственного долга находится на устойчиво низком уровне и, несмотря на прогнозируемый рост, практически исключает дефолт. Даже в случае мирового кризиса или других форс-мажорных ситуаций, российская экономика имеет достаточный запас прочности, который может смягчить внешние удары.

Любите «Открытый журнал», но некогда отслеживать выход новых статей? Просто подпишитесь на нашу рассылку, и все нужные материалы будут приходить прямо на вашу электронную почту!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Госдолг показывает, сколько на текущий момент страна должна внешним и внутренним кредиторам. Основное значение имеет долг, номинированный в иностранной валюте: печальный опыт многих государств, в том числе и Российской Федерации, показывает, что его безудержное разрастание может привести к серьёзным проблемам как для страны в целом, так и для её жителей и предприятий.

Зачем анализировать, кому и сколько должна Россия

Внешний долг является одним из ключевых макроэкономических показателей для любой страны. Анализ динамики и величины госдолга позволяет определить устойчивость государственных финансов. Особенно опасен внешний долг, платежи по которому должны совершаться в иностранной валюте. Если её по каким-то причинам недостаточно, то финансовые власти могут:

-

попробовать рефинансировать госдолг, что приведёт к росту затрат на обслуживание долговой нагрузки из-за переоценки рисков инвесторами;

Также проблемы с госдолгом отрицательно влияют и на многие компании, базирующиеся в стране-эмитенте. Колебания на валютном рынке, повышение стоимости заёмных средств, снижение кредитных рейтингов — вот лишь неполный перечень возникающих трудностей.

Основные параметры внешнего долга России

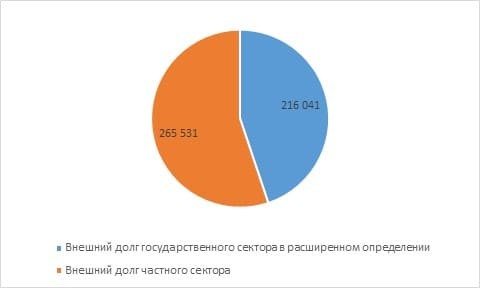

По данным Центробанка, по итогам первого полугодия 2020 г. общий объём внешнего долга России составил 481,5 млрд долл. Из этой суммы почти 55% пришлось на частный сектор, а 45% — на госсектор, в его расширенном понимании. Для сравнения, национальный госдолг США на конец 2020 г. превысил 27 трлн долл.

По методологии ЦБ к расширенному госсектору относятся:

- Центробанк;

- органы государственного управления;

- банки и компании, в которых государство косвенно и напрямую контролирует 50 и более процентов акций.

При более детальном анализе данных ЦБ по отраслям видно, что наиболее высокая долговая нагрузка у небанковского частного сектора — почти половина всего внешнего долга.

01.07.2015

01.07.2020

Динамика

Доля в 2015

Доля в 2020

Госсектор в расширенном определении

276 958

216 041

-60 917

49,8%

44,9%

Частный сектор

279 382

265 531

-13 851

50,2%

55,1%

Итого

-74 768

Рис. 2. Структура и динамика внешнего долга России (млн долл.). Источник: данные ЦБ

При рассмотрении динамики внешнего долга видна тенденция к снижению: по результатам пятилетнего периода он уменьшился почти на 75 млрд долл., в основном за счёт государственного банковского сектора.

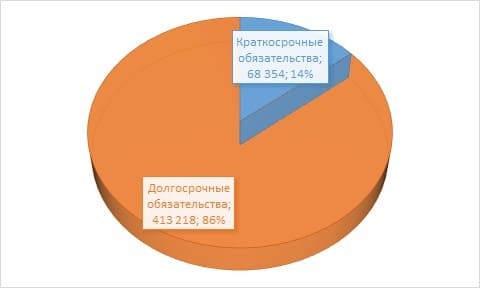

Что касается сроков выплат, то на краткосрочные обязательства приходится лишь 14% долга, что делает российских должников более устойчивыми к рыночным колебаниям. С другой стороны, это уменьшает их гибкость, мешая воспользоваться снижением стоимости краткосрочных займов.

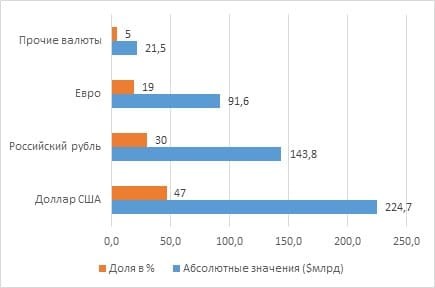

Хорошо структурирован внешний долг и по видам валют: почти треть номинирована в рублёвых инструментах, что снижает зависимость России от колебаний на валютном рынке.

В остальных валютах продолжает доминировать доллар. Несмотря на политическую риторику, на номинированные в нём инструменты приходится почти половина внешнего долга России.

Качественные показатели госдолга России

По основным макроэкономическим показателям, иллюстрирующим зависимость экономики от внешних долгов, ситуация оптимальна. Практически ни один из коэффициентов не находится в «красной зоне».

Коэффициент

Внешний долг/ВВП, %

Внешний долг/Годовой экспорт

Международные резервы/платежи по внешнему долгу

Внешний долг на душу населения, долл.

для низкого риска

для низкого риска

Рис. 5. Показатели качества долговой нагрузки РФ на 01.07.20. Источник: данные ЦБ

При анализе госдолга наблюдается разница в данных между ЦБ и Минфином, которая объясняется тем, что последний рассматривает госдолг в более узком смысле. В силу этого его значение, по данным Минфина, на начало второго полугодия 2020 г. составляет почти 51 млрд долл.

Также, несмотря на всю значимость внешнего госдолга, нужно помнить и про внутренний, составивший на начало ноября 2020 г. более 13,9 трлн руб., то есть за год он увеличился почти на 3,25 трлн.

Даже при планируемом умеренном увеличении госдолга из-за проблем на нефтегазовом рынке и ситуации с COVID-19 его отношение к ВВП не является критичным. Для сравнения, у стран с развитой экономикой в среднем данное отношение составляет 105,3%; а у стран с формирующимся рынком и средним уровнем дохода — 52,6%.

Высокие показатели качества долговой нагрузки РФ приводят к тому, что по классификации крупнейших рейтинговых агентств уровень надёжности её долговых обязательств достигает инвестиционного класса.

Рейтинговое агентство

Класс РФ

Место в классификации

S&P Global Ratings

Рис. 7. Кредитные рейтинги Российской Федерации. Источники: сайты Минфина и рейтинговых агентств

Более высокому рейтингу мешают риски новых санкций и продолжающаяся высокая зависимость страны от нефтегазового сектора.

Итак, несмотря на долгосрочные потенциальные риски по выплате госдолга России, в настоящее время его количественные и качественные показатели далеки от критических значений. Поэтому инвесторам можно обратить внимание на государственные облигации, о которых мы уже писали в «Открытом журнале».

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

1 июня 2021 г. Счётная палата РФ представила оперативный доклад об исполнении федерального бюджета за I квартал 2021 г. , в котором обозначила, что государственный долг России по состоянию на 1 апреля 2021 г. вырос на 3,6%, достигнув 19,7 трлн руб., и составил 17% прогнозируемого объёма ВВП. Однако этот показатель по-прежнему остаётся одним из самых низких в мире.

В этой статье мы рассмотрим, почему продолжает расти мировой госдолг и как России удаётся сохранять низкий уровень долговой нагрузки.

Динамика российского государственного долга (отношение к ВВП)

Государственный долг — это долговые обязательства государства, используемые для покрытия дефицита бюджета.

В зависимости от кредиторов различают внешний и внутренний долг.

Внешний долг — это обязательства перед другими государствами, международными организациями и другими субъектами международного права. Например, кредиты, выданные международными кредиторами, задолженность по внешнеторговым операциям бюджетных организаций страны.

Внутренний долг — это когда кредиторами являются резиденты субъекта-заёмщика. Например, долг по государственным ценным бумагам (ОФЗ), кредиты, выданные государству кредитными организациями, гарантии государства по ценным бумагам, выпущенным акционерными обществами.

Последнее десятилетие государственный долг РФ планомерно растёт. Резкий скачок госдолга произошёл после замедления темпов российской экономики начиная с 2014 г. Это связано с ухудшением мировой рыночной конъюнктуры и введением санкций со стороны США и ЕС против России, а также, как следствие, исчерпанием резервов и необходимостью финансировать дефицит федерального бюджета.

По данным Счётной палаты РФ внутренний долг России вырос на 45% — до 14,7 трлн руб. в основном за счёт увеличения объёма долга по ОФЗ-ПК в 2,7 раза, по ОФЗ-ПД в 1,3 раза и по ОФЗ-ИН в 1,5 раза. С марта 2020 г. Минфин России разместил ОФЗ почти на 5,5 трлн руб. Таким образом, долг по ОФЗ за год — с марта 2020 по март 2021 г. вырос на 4,7 трлн руб.

Внешний долг увеличился на 23% — до 4,2 трлн руб. В структуре внешнего государственного долга большую долю занимает долг по государственным ценным бумагам, номинированным в иностранной валюте (около 70%), и по государственным гарантиям РФ в иностранной валюте (около 30%).

Динамика государственного долга РФ, трлн руб.

Чтобы объективно оценить, перекрывают ли доходы государства долги, государственную задолженность сравнивают с ВВП. Чем выше показатель, тем труднее государству погасить свою задолженность. Низкий процент госдолга к ВВП говорит о наличии достаточного уровня экономической продукции для покрытия всех обязательств.

По состоянию на 1 апреля 2021 г. отношение госдолга РФ к прогнозируемому уровню ВВП составило 17%. Это немного ниже, чем в конце кризисного 2020 г., однако выше уровня 2019 г. Хотя отношение российского государственного долга к ВВП последние несколько лет растёт, этот показатель остаётся одним из самых низких в мире.

Отношение государственного долга РФ к ВВП, %

На основании долговой нагрузки стране присуждается рейтинг: чем он выше, тем более привлекательна страна для инвестиций. Отношение госдолга к ВВП ниже 30% говорит о низком уровне рисков.

Почему вырос госдолг в I квартале 2021 года?

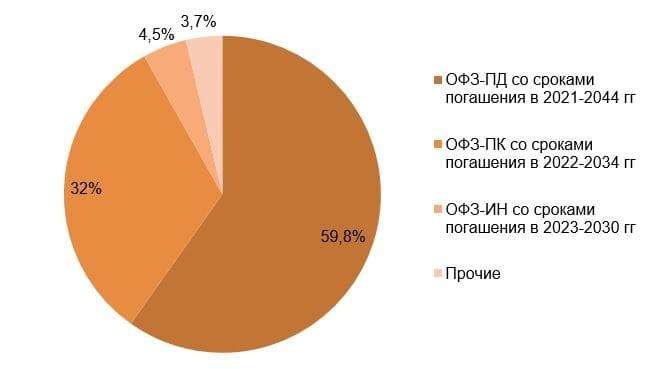

По данным Счётной палаты РФ за I квартал 2021 г., государственный долг России вырос на 3,6% — до 19,7 трлн руб., составив 17% от прогнозируемого объёма ВВП. Это произошло за счёт увеличения внутреннего долга на 4,6% — до 15,4 трлн руб., доля которого составляет 78,4% в структуре российского госдолга. Рост внутреннего госдолга обусловлен увеличением обязательств по государственным ценным бумагам (ОФЗ).

Объём долга по ОФЗ-ПД со сроком погашения в 2021–2044 гг. вырос на 8,7%, составив почти 60% в структуре внутреннего долга. Объём долга по ОФЗ-ИН со сроком погашения в 2023–2030 гг. вырос на 14,3% (доля в структуре внутреннего долга — 4%). Дело в том, что в начале 2021 г. доходность по ОФЗ, как с длинными, так и с короткими сроками погашения, увеличилась из-за негативного влияния возросшей доходности на американском рынке. Это обусловлено ростом инфляционных ожиданий в США и санкциями в отношении российского госдолга, введёнными в апреле 2021 г., что отразилось на международных финансовых рынках.

Структура внутреннего долга России на 1 апреля 2021 г.,%

Внешний долг, наоборот, сократился на 1,4% — до 4,2 трлн руб., на его долю в общей структуре госдолга приходится 21,6%.

При этом расходы бюджета РФ на обслуживание госдолга за I квартал выросли на 39% — до 2,38 трлн руб., по сравнению с аналогичным периодом годом ранее.

Динамика расходов на обслуживание госдолга РФ, млрд руб.

Государственный долг в других странах

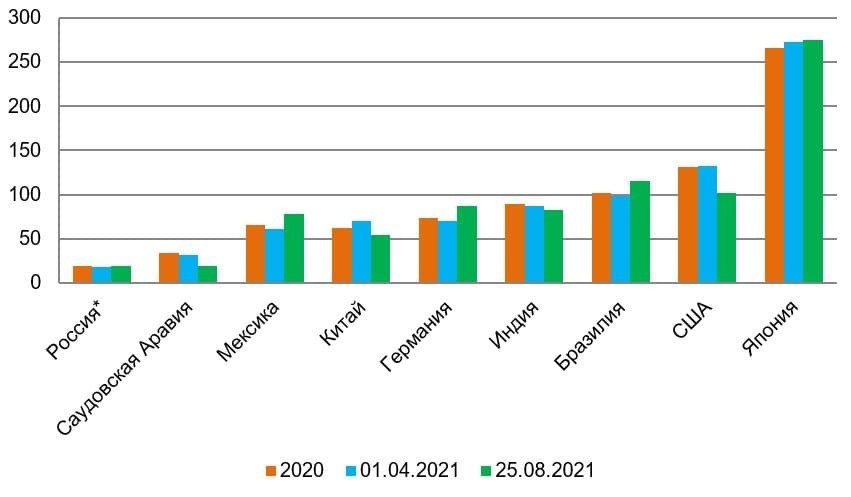

По итогам 2020 г. почти во всех странах был зафиксирован рост государственного долга, что вызвано необходимостью привлекать дополнительные финансовые ресурсы на борьбу с пандемией коронавируса. Наиболее сильный рост зафиксирован в развитых странах, таких как США, Япония, Германия.

Самый высокий уровень отношения госдолга к ВВП в последние несколько лет наблюдается в Японии (273,1%), США (132,8%), Бразилии (98,4%), Индии (86,6%), Германии (70,3%).

Япония начала «копить» долги ещё с 90-х гг., при этом являясь самым большим мировым кредитором. США — с 2007 г., и сегодня это самый большой должник в мире. Обе страны начали увеличивать долги именно в период кризиса, скупая более дешёвые активы для поддержания своей экономики.

Всемирный банк определяет пороговую величину для государственного долга на уровне 77% ВВП.

Отношение государственного долга к ВВП в некоторых развитых и развивающихся странах по итогам 2020 г., %

*по России данные МВФ немного разнятся, так как у МВФ другая методика расчёта госдолга

Рис. 5. Источник: МВФ

По итогам I квартала 2021 г. на фоне повышения инфляции и роста доходности на американском рынке центральные банки многих стран были вынуждены повысить ключевые ставки для сдерживания внутренней инфляции. Повышение ключевых ставок, а также пессимистичные санкционные и инфляционные ожидания привели к росту доходности по ОФЗ.

По прогнозам МВФ , государственный долг развитых стран продолжит расти до конца 2021 г., что обусловлено необходимостью восстановления экономики после 2020 г.

Почему у России низкий уровень госдолга и будет ли он расти?

Прогнозы Минфина России по поводу государственного долга достаточно оптимистичны. Нефтегазовые доходы начинают восстанавливаться, что означает пополнение доходной части федерального бюджета. В марте 2021 г. Минфин России объявил о сокращении программы займов на 2021 г. Нефтегазовые доходы — это одна из основных причин, почему РФ удаётся сохранять низкий уровень долга.

Кроме того, Россия располагает значительным объёмом ликвидных активов, в виде средств Фонда национального благосостояния, и механизмами, благодаря которым эти резервы могут обеспечить российский рынок ликвидностью для финансирования внутреннего долга.

В конце 2019 г. российский чистый долг имел отрицательное значение, то есть резервы, которыми располагало государство, превысили величину государственного долга. Из-за пандемии коронавируса в конце 2020 г. чистый долг снова стал положительным, так как потребовались займы на поддержку экономики.

Банк России постепенно ужесточает монетарную политику, планируя повышать ключевую ставку ещё минимум два года. Это может создавать более привлекательные условия для новых инвесторов, ведь в остальных странах наблюдается низкий уровень процентных ставок.

На сегодняшний день государственный долг РФ находится на устойчиво низком уровне и, несмотря на рост из-за оттока иностранного капитала, не представляет угрозы для российской экономики.

США с 4 апреля 2022 года запретили России использовать замороженные долларовые резервы для выплат по внешнему долгу. В связи с тем, что иностранный банк-корреспондент отказался принимать платеж Минфина по гособлигациям двух выпусков в долларах, купонный доход по одному из них и средства для погашения долга по второму были перечислены в рублях.

С точки зрения российских властей выплата в рублях по долгу перед нерезидентами является надлежащим исполнением обязательств в соответствии с указом президента от 5 марта о временном порядке исполнения обязательств перед некоторыми иностранными кредиторами.

Ранее международное рейтинговое агентство Fitch предупредило инвесторов о возможном дефолте по внешним российским обязательствам. По мнению агентства, оплата в рублях считается принудительным переименованием платежных обязательств (реденоминацией), а отсутствие технической возможности оплаты купонов в долларах является признаком технического дефолта.

Условия суверенных еврооблигационных выпусков России предусматривают наступление формального дефолта по истечении 30 календарных дней после неплатежа в соответствии с эмиссионной документацией.

Что такое дефолт

Дефолт — это невыполнение обязательств должника по выплате долга — как процентов по нему, так и основной заемной суммы. В случае объявления дефолта компанией или физическим лицом следует процедура банкротства, в ходе которой устанавливаются процедуры возврата долга, его полного или частичного списания. Дефолт государства возникает, если оно не может вовремя выполнить обязательства перед внутренними или внешними кредиторами. Реструктуризация суверенного долга не имеет стандартизированной процедуры — для каждой отдельно взятой страны составляется индивидуальная программа по выплате, чаще всего она растягивается на несколько лет и не гарантирует кредиторам полного возврата средств со стороны заемщика. Объявление государством дефолта снижает его кредитные рейтинги — стране становится сложно или невозможно привлекать новые займы, как следствие, ограниченность вливания внешних капиталов тормозит развитие экономики.

Когда дефолт был в России

В России технический дефолт по обязательствам страны произошел 17 августа 1998 года. Ему предшествовали экономический кризис — гиперинфляция, дефицит бюджета, деноминация. Для пополнения бюджета правительство выпускало государственные краткосрочные облигации (разновидность облигаций федерального займа), и каждый новый выпуск шел на погашение предыдущих займов, то есть обслуживание долгов проводилось по пирамидальному принципу. Доходность ГКО доходила до 140–150%. К августу 1998 года внешний долг России достиг $200 млрд (44% ВВП). Официально технический дефолт не был объявлен, но являлся им по сути, так как предусматривал реструктуризацию долгов по ГКО лишь с их частичным погашением — от 1% для иностранных держателей облигаций до конвертации 70% долга в новые более долгосрочные облигации. Это запустило цепочку банкротств банков — крупных держателей бумаг, что в свою очередь привело к потере денег населением, так как финансовые организации не смогли расплатиться по вкладам.

По расчетам Московского банковского союза, потери экономики России в 1998 году составили $96 млрд. Из них прямые убытки коммерческих банков — $45 млрд, бизнес потерял более $30 млрд, население — $19 млрд. На момент объявления о замораживании выплат по ГКО-ОФЗ доля нерезидентов в них составляла порядка 30%, а рыночная оценка их портфеля — около $11 млрд.

Кризис привел к сокращению валового внутреннего продукта в два раза — с $404,9 млрд в 1997 году до $195,9 млрд в 1999 году. Инфляция с 11,03% в 1997 году по итогам 1998 года подскочила до 84,44%. Национальная валюта была девальвирована более чем в три раза — 1 января 1998 года доллар стоил ₽5,96 (после деноминации в 1997 году с коэффициентом 1000:1), а 1 января 1999 года — ₽20,65. Доверие населения и иностранных инвесторов к российским банкам и финансовым обязательствам государства, а также к национальной валюте было подорвано.

Виды дефолта

- Технический дефолт — неспособность сейчас погасить обязательства, но возможность их все же выполнить в будущем. Если в рамках технического дефолта, который ограничен конкретными сроками, обязательства не выполняются, то наступает обычный, или простой дефолт.

- Дефолт (обычный, простой или окончательный) — неспособность платить по всем долгам или части своих обязательств.

Различают подвиды дефолтов по объектам, то есть заемщикам: дефолт физического лица, компании, государственный (суверенный) дефолт.

По предмету долгов дефолт может быть объявлен по облигациям (неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа), векселям, прямым денежным заимствованиям, банковским чекам и т. п.

Дефолт по государственным долгам может быть объявлен по:

- по внешнему долгу — перед другими странами, международными фондами, иностранными корпорациями. Как правило, он заключен в специальных ценных бумагах — государственных облигациях;

- по внутреннему долгу — перед отечественными банками, фондами, инвесторами и населением, в том числе по выплате пенсий, социальных пособий, зарплат госслужащим.

Насколько вероятен дефолт по внешнему долгу в 2022 году?

По итогам 2021 года государственный долг России составляет ₽20,9 трлн — 18,1% от ВВП страны, по данным Счетной палаты. Внутренний долг составил ₽16,5 трлн. Внешний долг в иностранной валюте достиг $59,7 млрд.

Объем внешнего долга Российской Федерации, по оценке Банка России, по состоянию на 1 января 2022 года составил $478,2 млрд. Эта сумма учитывает не только долги государственного сектора, но и частных компаний, которые заимствуют средства на иностранных рынках.

Наложенные на Банк России и другие финансовые институты санкции привели к отсутствию технической возможности расплачиваться по долгам перед иностранными инвесторами. Международные рейтинговые агентства усмотрели в этом событии критический риск объявления дефолта по внешним российским обязательствам.

- Moody's понизило кредитный рейтинг России сразу на шесть ступеней, с Baa3 до B3.

- Агентство Fitch снизило долгосрочный рейтинг дефолта эмитента в иностранной валюте России с ВВВ до В.

- S&P Global Ratings понизило долгосрочный кредитный рейтинг России в иностранной валюте на восемь ступеней, с BB+ до CCC-. Рейтинг в национальной валюте также ухудшился с BBB- до CCC-.

«Понижение рейтинга в текущих беспрецедентных условиях носит уже символический характер и является констатацией факта, поскольку иностранные инвесторы отрезаны от экономики России и локального рынка, а многие активы на офшорном рынке обесценились почти до нуля. Из-за запрета расчетов с нерезидентами они вряд ли способны получать платежи по бондам, несмотря на обслуживание Минфином и компаниями своих обязательств», — говорит Дмитрий Полевой, директор по инвестициям компании «Локо-Инвест Управление активами».

Риск технического дефолта по валютному долгу из-за ограничений платежей возрастает, говорит директор Центра исследования финансовых технологий и цифровой экономики СКОЛКОВО-РЭШ Олег Шибанов и отмечает, что сам Минфин РФ подобных планов — отказа от обслуживания долга — не озвучивал.

«Но поскольку международные резервы, включая Фонд национального благосостояния (ФНБ), в их долларовой и евро части были заморожены ЕС и США, у России могут быть вопросы о необходимости придерживаться текущего графика платежей. Кроме того, сейчас ограничены выплаты в пользу нерезидентов, и когда будет оформлено решение со стороны Управления по контролю за иностранными активами (OFAC) в возможности использовать международные резервы, выплаты могут быть осуществлены», — добавил эксперт.

В четверг, 3 марта, Минфин США выпустил лицензию, разрешающую инвесторам получать долговые платежи по суверенным еврооблигациям России, но с временными ограничениями — только до 25 мая 2022 года. В частности, в порядке исключения из санкционных мер разрешаются транзакции с Банком России, Фондом национального благосостояния (ФНБ) и Министерством финансов России, необходимые для «получения процентов, дивидендов или выплат в погашение по долгу или акциям» ЦБ, ФНБ или Минфина, говорится в документе. Ближайшие платежи по выплате долларовых купонов на $107 млн по двум выпускам российских евробондов международным держателям должны состояться в марте.

Несмотря на озвученные риски дефолта, инвестбанки США Goldman Sachs и JPMorgan Chase покупают подешевевшие суверенные российские облигации и корпоративные бонды крупных компаний Evraz, «Газпром» и РЖД, срок погашения которых наступает в течение ближайших двух лет.

По данным ICE Data Services, кредитные дефолтные свопы (CDS) на этой неделе сигнализировали о 65% вероятности дефолта по российскому государственному долгу в течение пяти лет и 40% в течение одного года.

Кредитно-дефолтный своп (CDS) — это производный финансовый инструмент, который гарантирует инвестору страховые выплаты в случае дефолта по обязательствам третьей стороны в обмен на регулярные платежи. Чем выше эти платежи, тем рискованнее базовые обязательства.

Последствия дефолта

Если сценарий с объявлением дефолта из-за технических ограничений реализуется, его последствия могут вызвать сложности в доступе к рынку займов в будущем, говорит Олег Шибанов. «Вот только для России это последствие сейчас нерелевантно — все крупнейшие рынки капитала закрыли для России и наших компаний возможность выпускать облигации, и в этой ситуации особого «наказания» для экономики от дефолта нет. Это «наказание» скажется тогда, когда Россия снова вернется к займам на международном рынке», — заключил эксперт.

«Если у страны есть инвестиционный рейтинг, то она может занимать на международных рынках сравнительно недорого. Это приводит к тому, что дешевая ликвидность перетекает на рынки и обеспечивает комфортный уровень доходностей по кредитам для бизнеса и населения. И всем хорошо. Понижение рейтингов предполагает долгосрочное пребывание РФ в текущем состоянии — конфликт на Украине, чудовищные санкции, не менее жесткие ответные меры и т. д. Если страна будет находиться под таким давлением долго — будет очень трудно. Насколько долго? Точно сказать невероятно сложно, но, полагаю, речь идет о нескольких месяцах», — прокомментировал профессор НИУ ВШЭ Евгений Коган в авторском Telegram-канале.

Объявление дефолта сейчас по долговым обязательствам России не принесет существенных потерь ни самой России, ни западным странам, отметил старший экономист консалтинговой компании Macro-Advisory Владимир Тихомиров. «Внешний долг России не такой большой, чтобы оказать существенное влияние на международный рынок, а для России с точки зрения государственного заимствования этот рынок не столь сильно важен — бюджет формируется либо с нулевыми, либо с профицитными показателями в последние годы, при этом поступление иностранного капитала в новые выпуски гособлигаций уже было ограничено санкциями еще в 2018 году. Для частных компаний ситуация будет сложнее — для них из-за суверенного дефолта и низких кредитных рейтингов страны заимствование станет существенно дороже. «Дорогие» кредитные деньги скажутся на росте цен для конечного потребителя», — заключил эксперт.

Следите за новостями компаний в телеграм-канале «Каталог РБК Инвестиций»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Минфин объявил о выплате долларовых купонов по двум внешним облигационным займам российского правительства в общей сумме $117,2 млн, несмотря на опасения, что иностранные банки не примут платежку в долларах. Можно предположить, что западные кредиторы смогли убедить американцев приоткрыть «валютные закрома», где находятся российские замороженные резервы. Если бы не убедили, кредиторы довольствовались бы выплатами в рублях, а нашей стране могли объявить мнимый дефолт, единственная причина которого состоит де-факто в конфискации российских активов.

Следующее погашение валютного займа Минфина в $2 млрд должно состояться 4 апреля, и по нему пока вероятно повторение ситуации с состоявшимся платежом. Санкции против России не препятствуют обслуживать суверенный долг в валюте минимум до конца мая, сообщает Bloomberg со ссылкой на представителя уже американского Минфина. А вот что будет после 25 мая, пока не ясно.

Очевидно, у России есть необходимый объем средств для обслуживания своих обязательств, в том числе внешних и в валюте, о чем заявил министр финансов Антон Силуанов. По данным Минфина, под ограничение попало менее половины всех резервов страны — $300 млрд. Поэтому выплаты в рублях по долгам будут осуществляться, только если иностранный банк не исполнит платежное поручение в другой валюте (которая указана в договоре при эмиссии). Тем не менее рейтинговое агентство Fitch считает, что проведение в будущем Россией купонных и прочих выплат по долларовым евробондам в рублях будет расцениваться как суверенный дефолт по истечении 30-дневного льготного периода погашения долга. Что же, наверное, оговорка о возможности платить в рублях едва ли была распространена при выпуске российских суверенных облигаций общей суммой примерно в $40 млрд. Но ведь не была оговорена и ситуация с заморозкой наших госрезервов благонадежными западными странами.

Надо понимать, что даже этот заранее прогнозируемый искусственный «дефолт» не имеет ничего общего с тем, что мы привыкли считать дефолтом внутри страны. В нашей истории настоящие дефолты уже случались в 1917 и 1998 годах. Первый дефолт происходил на фоне мировой войны, революции и полного развала экономики. Второй случай стал следствием падения цен на нефть до $10–16 за баррель и многолетней слабости постперестроечной российской экономики, имевшей на фоне провала в сборе налогов значительные бюджетные обязательства и кризис неплатежей при истощении ЗВР почти до нуля.

Сейчас ситуация тоже сложная. Санкции беспрецедентны, непонятно, до каких пределов вырастет инфляция, как будут работать сектора экономики. Акции российских ведущих компаний, таких как НОВАТЭК и «Газпром», торгуются на Лондонской бирже по цене меньше доллара. Но все же запас прочности у нашей экономики есть. В прошлом году российский ВВП вырос почти на 5%, балансовая прибыль экономики выросла в 2,5 раза к 2020 году и на 70% — к доковидному 2019 году. Рекордную прибыль заработали банки — только за первую половину 2021 года эта сумма составила 1,2 трлн руб. Кроме того, российский бюджет уже не так сильно зависит от внешнего долга, как в 1998 году, а цена на нефть выше $100 за баррель. Эти факторы, а также оставшаяся в наличии часть золотовалютных резервов позволяют рассчитывать на преодоление или хотя бы сглаживание последствий санкций.

Во всей этой ситуации есть и еще один повод для очень осторожного оптимизма. Ранее Минфин США дал разъяснения относительно лицензии по платежам из ЗВР России, где указывал, что после 25 мая 2022 года американские резиденты, возможно, смогут получать индивидуальные разрешения для получения выплат процентов или основного долга по российским суверенным евробондам. Думаю, что все заинтересованные стороны этим обстоятельством обязательно воспользуются.

Конечно, даже мнимый дефолт мог бы только добавить нам проблем, преодолением которых Россия занимается все постсоветское время. Поэтому важно было услышать от нашего правительства тезис о том, что обязательства перед гражданами приоритетны в любом случае и указанная ситуация с внешним долгом никак не отразится на внутренних обязательствах перед россиянами.

Автор статьи

Читайте также: