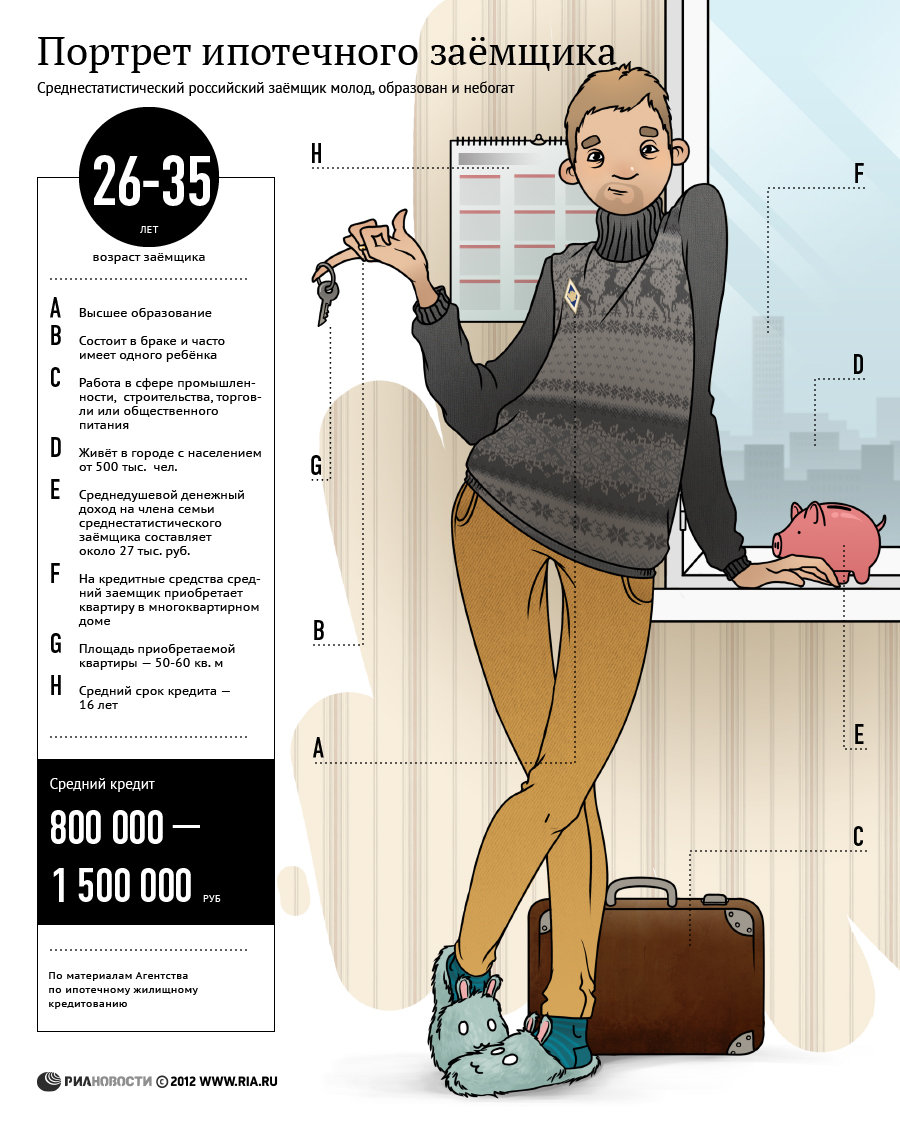

Ипотека гражданское право кратко

Обновлено: 01.05.2024

Ипотека — это банковская услуга по предоставлению денежных средств под залог для покупки жилой или нежилой недвижимости. Ипотечное кредитование для многих граждан — чуть ли не единственная возможность обзавестись собственным жильем. С помощью услуги можно на привлекательных условиях приобрести квартиру, дом, апартаменты, гараж, долю и т. д.

Банки идут навстречу клиентам и разрабатывают специальные программы для различных категорий граждан, а государство — меры поддержки в виде льгот и субсидий. В чем же суть ипотеки, какие преимущества и недостатки существуют и как оформить ипотечный кредит? Постараемся подробно ответить на вопросы в материале.

Говоря простыми словами, ипотека — это получение кредита под залог имеющейся или приобретаемой недвижимости. Это определение четко отражает суть банковской услуги. Ипотечное кредитование регулируется общими положениями Гражданского кодекса и ФЗ «Об ипотеке (залоге недвижимости)», принятого 16 июля 1998 года. Законодательство четко определяет права и обязанности заемщика, порядок оформления соглашения и правила погашения кредита.

Главным документом, который регулирует отношения кредитора и заемщика, а также устанавливает условия передачи недвижимости в залог, является ипотечный договор. Он содержит сведения о предмете кредита, рыночной оценке, размере и сроке исполнения долговых обязательств.

Взять ипотеку на жилье может физическое или юридическое лицо, соответствующее требованиям банка. Банки в качестве клиентов рассматривают граждан РФ в возрасте от 21 до 65 лет, имеющих стабильный доход и стаж не менее года на последнем месте работы. Кроме того, учитывается кредитная история, состояние здоровья и семейное положение. Важно помнить, что во многих банках требования разные, поэтому необходимо заранее осведомиться, подходите ли вы в качестве заемщика или нет.

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

Плюсы и минусы ипотечного кредитования

Ипотека на жилье — это сделка, которая имеет множество преимуществ и недостатков. Перед подачей заявки рекомендуется оценить плюсы и минусы, чтобы понять, стоит ли открывать ипотечный кредит.

К достоинствам ипотеки можно отнести:

возможность в кратчайшие сроки купить дорогостоящее жилье;

удачное инвестирование в недвижимость, цена которой стремительно растет;

возможность не ждать накопления все суммы объекта;

небольшие регулярные выплаты по ипотечному кредиту;

получение налогового вычета на сумму основного долга или по уплаченным процентам;

возможность воспользоваться государственными льготными программами и взять ипотеку на привлекательных условиях.

Несмотря на большое количество положительных сторон ипотечного кредитования, существуют и недостатки, которые настораживают многих потенциальных заемщиков. К ним относятся:

высокая переплата при долгих сроках;

необходимость сбора внушительного пакета документов;

регулярное продление полисов страхования имущества, жизни и здоровья;

риск конфискации недвижимости при несоблюдении условий договора;

невозможность продажи квартиры или дома до снятия обременения;

низкий шанс получения других займов.

Оформление ипотеки: документы и порядок подписания договора

Оформление ипотечного договора — долгий и сложный процесс, который требует от заемщика внимательности и ответственности. Процедура выполняется в несколько шагов.

Подготовка. На этом этапе заемщику необходимо детально изучить определение ипотеки, ее особенности и подводные камни, а также ознакомиться с предложениями банков. Специалисты рекомендуют с помощью ипотечного калькулятора рассчитать параметры займа, чтобы оценить финансовые возможности и подобрать походящие условия кредитования.

Сбор документов для подачи заявления в банковскую организацию. В банк необходимо предоставить:

паспорт с регистрацией;

справку по форме банка или 2-НДФЛ (для ИП также потребуется налоговая декларация);

заверенную копию трудовой книжки;

документы на залоговое имущество;

свидетельства о рождении детей;

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

Подача заявки на ипотечный кредит под залог. Заполнить заявление можно на сайте банка или непосредственно в офисе. В заявке необходимо указать цель кредитования, необходимую сумму, наличие залога, семейное положение и т. д.

Кредитор на основании предоставленной информации принимает решение о выдаче ипотеки. На этом этапе банк оценивает риски, возможность погашения заемщиком задолженности и на основании этого подбирает оптимальную программу, которая позволит минимизировать риски.

После получения положительного решения гражданин должен выбрать объект недвижимости и провести его оценку с помощью специализированной компании. Приобрести можно квартиры в новостройках и на вторичном рынке, готовые дома или на этапе строительства, комнаты, доли и т. д. Документы на недвижимость необходимо согласовать с банком.

Следующий этап — посещение отделения банковской организации для подписания кредитного договора, внесения первоначального взноса и составления графика платежей.

После этого банк передает сумму кредита продавцу квартиры или дома с помощью расчетного счета или депозитной ячейки.

Заключительный этап — заключение договора страхования и регистрация права собственности в Росреестре.

Порядок оформления ипотечного кредита примерно одинаков в банках. Однако во избежание непредвиденных ситуаций необходимо учесть нюансы кредитования. Поэтому рекомендуем проконсультироваться с кредитным менеджером перед подачей заявки.

Ипотека в гражданском праве — это залог недвижимости для обеспечения денежного требования кредитора к должнику (залогодержателя к залогодателю). Ипотечный кредит — это долгосрочный кредит, который предоставляется для приобретения жилой недвижимости. Залог приобретаемой недвижимости является обеспечением возврата ипотечного кредита и выплаты по нему процентов (в оговоренный договором срок).

Обязательства являются необходимой и неотъемлемой частью современного гражданского оборота. Законодатель предусмотрел особые обеспечительные меры для устойчивости гражданских правоотношений. Эти меры заключаются в понуждении должника к надлежащему исполнению принятого обязательства. Одним из наиболее распространенных и действенных способов исполнения обязательства выступает ипотека.

Согласно ст. 5 Закона «Об ипотеке» по договору об ипотеке под залог может быть заложено следующее недвижимое имущество:

- квартиры, жилые дома и их части, состоящие их одной или нескольких комнат;

- садовые дома, дачи, гаражи, строения потребительского назначения;

- здания, предприятия, сооружения и другое недвижимое имущество, которое используется в предпринимательской деятельности;

- земельные участки;

- морские и воздушные суда, суда внутреннего плавания, космические объекты.

Особенности ипотечного кредита:

Готовые работы на аналогичную тему

Основания возникновения ипотеки

По своей правовой природе ипотека является формой залога недвижимого имущества, при которой данное имущество является собственностью должника, но кредитор в случае невыполнения обязательств должником получает право на реализацию заложенного ему имущества для возврата переданных должнику средств. Залог недвижимости является формой обеспечения исполнения финансового обязательства должника перед его кредитором.

Ипотечное кредитование регулируется нормами Гражданского кодекса, Законом об ипотеке.

- ипотека в силу закона — возникает по обстоятельствам, перечисленным в законодательстве, вне зависимости от желания и воли сторон, является наиболее распространенным вариантом регистрации;

- ипотека в силу договора — залог недвижимости, возникающий на основании заключенного сторонами договора; кредитору передается в качестве залога имущество, которое является собственностью заемщика.

Ипотека в силу договора возникает при наличии сложного фактического состава:

- наличие заключенного сторонами договора о залоге;

- возникновение обеспечиваемого обязательства;

- принадлежность залогодателю на праве собственности имущества, передаваемого в залог;

- наличие закладываемого имущества;

- придание залогу свойства публичности посредством регистрации имущества в реестре, передачи во владение залогодателю.

Залог обладает признаком следования, предоставляет залоговому кредитору преимущества перед иными кредиторами в случае, когда имеются все перечисленные элементы фактического состава.

Ипотека в силу закона возникает при: приобретении объекта недвижимости (квартиры, дома, земли, используя заемные деньги); при предоставлении рассрочки или кредита продавцом недвижимости покупателю; при строительстве недвижимости на средства, взятые в кредит. Данная ипотека оформляется договором купли-продажи объекта недвижимости за счет заемных средств.

Проблемы и основные тенденции развития ипотечного кредитования в России

Актуальным остается вопрос прекращения ипотечных правоотношений: прекращение ипотеки объектов недвижимости возможно после выполнения всех обязательств залогодателем; ипотечное правоотношение прекращается в результате обращения взыскания на недвижимость за ненадлежащее исполнение или неисполнение обязательств со стороны кредитора. Залогодержатель для защиты своих интересов должен учесть особенности взыскания на предмет ипотеки, в последующем удовлетворить свои требования к залогодателю путем реализации предмета ипотека.

За весь период существования института обращения взыскания на имущество законодательство не разработало конкретного понятия обращения взыскания на имущество. Чаще всего в юридической литературе обращение взыскания на имущество — это разновидность способа удовлетворения требований взыскателя, что выражается в совершении определенного комплекса юридических действий.

Обращение взыскания на заложенное имущество в широком смысле — это мера принудительного исполнения, применяемая в отношении должника по ипотеке для удовлетворения требований кредитора посредством изъятия имущества, его принудительной реализации на торгах и передаче вырученных средств кредитору.

Основные проблемы роста ипотечного кредитования:

- высокие процентные ставки;

- несовершенство нормативно-правового регулирования ипотечного кредитования, в частности, документирование кредитных дел, установление и востребование задолженностей;

- относительная слабость отечественной банковской системы, ее незначительный опыт в долгосрочном кредитовании;

- инфляционные проблемы.

Основные тенденции развития ипотечного кредитования в РФ: ужесточение требований к заемщикам; развитие социальной ипотеки, снижение конкуренции, увеличение выдачи ипотечных кредитов на первичном рынке.

Пятнадцать лет назад, 16 июля 1998 года, Государственная Дума РФ приняла федеральный закон "Об ипотеке (залоге недвижимости)".

Ипотека (hypothecate, hypotheca) — термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была разновидностью залога, ею именовался залог имущества, при котором заложенная вещь оставалась во владении и пользовании должника. Позднее под ипотекой понимали исключительно залог недвижимого имущества.

В теории российского права само понятие "ипотека" появилось в 1860-1870‑х годах и было заимствовано из европейского права. Ипотека была синонимом залога, так как под последним понимался непосредственно залог недвижимого имущества (тогда как залог движимого имущества именовался закладом).

В советский период российской истории в законе об ипотеке не было нужды. В Гражданском кодексе РСФСР 1922 года в примечании к статье 21 было указано, что "с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено".

Закон "Об ипотеке (залоге недвижимости)", подписанный президентом РФ 16 июля 1998 года, является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. Также ипотеку в России регулируют Гражданский кодекс РФ, Жилищный кодекс РФ, федеральный закон от 21 июля 1997 года "О государственной регистрации прав на недвижимое имущество и сделок с ним", федеральный закон от 30 декабря 2004 года "О кредитных историях" и подпрограмма "Обеспечение жильем молодых семей" федеральной целевой программы "Жилище" на 2011‑2015 годы.

В настоящее время с юридической точки зрения ипотека имущества представляет собой договор залога (статья 334 Гражданского кодекса РФ). По договору об ипотеке одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя (статья 1 ФЗ "Об ипотеке"). В жилищной сфере ипотека — это система долгосрочных кредитов, которые выдаются банками для приобретения квартиры на первичном или вторичном рынке.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному — берет в залог недвижимое имущество, рыночная стоимость которого обычно превышает размер кредита. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании (статья 1 ФЗ "Об ипотеке"). В залог может оформляться любая недвижимость, в том числе и та, на строительство которой выдается кредит, или уже имеющаяся в собственности квартира. При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

Ипотека в зависимости от ее основания подразделяется на следующие виды: ипотека в силу договора; ипотека в силу закона; ипотека в силу судебного акта. Законом РФ "Об ипотеке" установлено, по существу, два вида ипотеки: ипотека в силу закона и ипотека в силу договора.

Ипотека в силу договора возникает на основании соглашения, заключенного между сторонами договора. По такому договору кредитор (залогодержатель) имеет преимущественное право удовлетворения своих денежных требований к должнику (залогодателю).

Ипотека в силу закона возникает на основании нормы закона, согласно которой при наступлении того или иного обстоятельства в отношении определенного имущества возникает ипотека. Такое обстоятельство не является договором ипотеки и не направлено непосредственно на ее предоставление. Например, в соответствии с российским законодательством факт приобретения права собственности на жилое помещение с использованием банковского кредита является основанием возникновения ипотеки в силу закона в отношении этого жилого помещения.

Ипотека в силу судебного акта возникает на основании судебного акта и устанавливается в отношении имущества должника по требованию его кредитора. Такой вид ипотеки закреплен, в частности, в законодательстве Франции.

Ипотека в силу договора имеет общий характер, поскольку может возникнуть по желанию сторон в любое время. Ипотека в силу закона и ипотека в силу судебного акта, напротив, обладают исключительным характером и возникают только в тех случаях и при наступлении тех обстоятельств, которые предусмотрены действующим законодательством.

Несмотря на разные основания возникновения, все перечисленные виды ипотеки по своему значению совершенно одинаковы и преследуют одну и ту же цель — обеспечить требования кредитора.

Ипотека дает возможность купить квартиру или другие виды жилья, внеся лишь первоначальный взнос, и в этом ее основное преимущество. Обычно первоначальный взнос составляет от 10% до 30% от стоимости квартиры, хотя на рынке представлены и варианты с нулевым первоначальным взносом. Остальную сумму банк выдает в качестве кредита сроком на 10‑20 лет. Сумма выплат по кредиту рассчитывается по сложному проценту, а итоговая сумма может превышать стоимость квартиры в полтора и более раз, что является безусловным минусом ипотеки. Кроме того, к выплате процентов по кредиту добавляются дополнительные траты: страхование квартиры, жизни и потери трудоспособности, а это еще 0,5%-2% от общей суммы.

Существует огромное количество видов кредита: банковские и небанковские; постоянный ипотечный кредит, кредит с переменными выплатами, кредит с единовременным погашением согласно особым условиям; кредит с фиксированной процентной ставкой, кредит с переменной процентной ставкой; с правом досрочного погашения, без права досрочного погашения, с правом досрочного погашения при условии уплаты штрафа и так далее. Кроме того, ипотечные кредиты могут быть обычными и комбинированными (выдаваемыми несколькими кредиторами), а также субсидируемыми и выдаваемыми на общих условиях. Каждый гражданин может подобрать ипотечный кредит под свои нужды.

Ипотека в РФ, несмотря на заметный рост рынка жилищного кредитования, овеяна массой мифов, из‑за которых многие граждане даже не рассматривают кредит как возможное решение своего жилищного вопроса. Чаще всего россияне боятся кабальности ипотеки, потери всего имущества, требований вернуть кредитные средства в один момент, а также утверждают, что заем на экономичную недвижимость получить невозможно, и обвиняют банкиров в сговоре.

Ипотека в России: от агрессивного роста до зрелого рынка за 15 лет

Ипотека – это разновидность имущественного залога, выступающего фактором обеспечения исполнения основного денежного обязательства. Характерной особенностью ипотеки является то, что ее предметом всегда выступает недвижимость.

Ипотека – это залог имущества для получения кредита. Основное ее назначение – обеспечение залогом недвижимого имущества выданных кредитов, то есть ипотечного кредитования.

Ипотека является той разновидностью залога, при которой заложенное имущество остается в пользовании и владении залогодателя. Владение – это хозяйственное господство, фактическое обладание вещью. Пользование – это извлечение полезных свойств из вещи. Залогодатель лишен права распоряжения заложенной вещью, то есть лишен третьего правомочия собственника.

- земельные участки (исключение составляют земли муниципальной или государственной собственности; части земельного участка, если их площадь меньше размера площади земель разрешенного пользования и разного целевого назначения, которая установлена нормативными актами муниципальных органов и актами субъектов РФ)

- здания, сооружения, предприятия, которые используются в предпринимательской деятельности;

- части квартир и жилых домов, квартиры, жилые дома;

- садовые дома, дачи, гаражи, иные строения потребительского назначения;

- незавершенное строительство;

- суда внутреннего плавания, морские суда, воздушные и космические объекты.

Ипотека может устанавливаться на указанное имущество, в случаях, когда оно принадлежит залогодателю на правах собственности либо праве хозяйственного ведения (ст. 294-295 Гражданского кодекса).

Готовые работы на аналогичную тему

Не допускается ипотека участков, на которых находятся недра. Недра, в том числе подземное пространство, содержащиеся в них полезные ископаемые, энергетические ресурсы в границах территории РФ являются государственной собственностью.

Правовое регулирование ипотеки

Правовое регулирование ипотеки осуществляется на основе ряда законов и нормативно-правовых актов:

- Конституция (каждый имеет право на обладание частной собственностью - ст. 35, каждый обладает правом на жилище (ст. 40);

- Гражданский кодекс По данной теме мы уже выполнили курсовую работу Курсовая. Гражданское право подробнее (содержит правила о залоге, особенности ипотеки, обязанность государственной регистрации права собственности);

- Жилищный кодекс;

- Земельный кодекс (используется, когда предметом ипотеки выступает земельный участок);

- Федеральный закон об ипотеке и залоге недвижимости;

- Федеральный закон об ипотечных ценных бумагах;

- Федеральный закон об обязательной государственной регистрации прав на недвижимое имущество, сделок с ним;

- Закон о залоге;

- Постановление Правительства о мерах по развитию ипотечного жилищного кредитования и др.

- Постановление Правительства о целевой программе и др.

К договору об ипотеке По данной теме мы уже выполнили дипломную работу договор ипотеки подробнее предъявляют определенные требования. Они касаются его содержания и формы. Договор должен заключаться с соблюдение правил Гражданского кодекса и Закона об ипотеке По данной теме мы уже выполнили курсовую работу ипотека подробнее , в котором установлено содержание договора (ст. 9).

В договоре об ипотеке указываются:

- предмет ипотеки – индивидуальное название (есть есть) и разновидность недвижимости (жилой дом, земельный участок, квартира), место нахождения (привязка к местности или адрес), описание, право собственности, название органа, при необходимости – срок аренды;

- оценка предмета ипотеки – оценочную стоимость определяют по соглашению залогодержателя и залогодателя, указывается в денежном выражении;

- срок, размер, существо исполнения обязательства, которое обеспечивается ипотекой.

Если обязательства обеспечения ипотекой основывается на договоре, то должны указываться место, дата, стороны этого договора. Если сумма обязательства подлежит определению в будущем, то должны указываться порядок и необходимые условия ее определения. Если обязательство исполняется по частям, то в договоре указываются периодичность платежей, их размеры.

В договоре об ипотеке указываются данные, если права залогодержателя удостоверяются закладной. Договор об ипотеке заключается только в письменной форме, он подлежит государственной регистрации. Договор считается заключенным с момента его государственной регистрации. С этого времени он вступает в силу.

Субъекты ипотеки

К субъектам ипотечных правоотношений относятся: залогодатель (лицо, которое предоставило в залог недвижимое имущество), залогодержатель (лицо, которое приняло имущество в залог).

Залогодержателем может выступать только сам кредитор, залогодателем являются должник или третье лицо. Залогодатель – это лицо (физическое, предприятие или организация), которые предоставили в залог недвижимое имущество для обеспечения долга. Залог может представляться третьими лицами в пользу должника, если существовали соответствующие экономические отношения.

Залогодержатель – это лицо, принимающее в залог имущество в обеспечении своего требования (заимодавец, кредитор). Залогодержателем недвижимых объектов выступают банки, финансовые компании, которые имеют лицензию Центрального банка.

Кредитор может сохранить залоговое право в ситуациях отчуждения недвижимости в пользу третьих лиц собственником, может потребовать данное право у владельца или собственника. Ипотека представляет собой средство удовлетворения требования кредитора из стоимости заложенного имущества.

Права кредитора не включают права пользования или владения заложенным имуществом. Кредитор права собственности на заложенное имущество не приобретает даже если должник нарушил свои обязательства.

Залогодержатель обладает преимущественным правом перед иными кредиторами. Если он выступает должником по 2-3 обязательствам и их не исполнил, то интересы залогодержателя удовлетворяются за счет заложенного имущества. Требования кредитора удовлетворяются в третью очередь только при банкротстве. Первая очередь предусматривает возмещение лицам вреда, причиненного их здоровью и жизни, вторая – расчет с работниками.

Ипотечное кредитование, на сегодняшний день, остается одной из основных направлений в деятельности банковских организаций. В нашей статье мы расскажем о том, что такое ипотека, кто может получить этот кредитный продукт, можно ли получить ипотеку под материнский капитал, какие документы нужны для оформления ипотеки и как получить налоговый вычет при покупке новостройки по ипотеке.

Ипотечные кредиты – один из основных сегментов доходных программ банков. И даже несмотря на тот факт, что длительный срок кредита предполагает существенную переплату суммы основного долга (более чем в 2 раза), спрос на такой кредитный продукт, как ипотека, остается довольно высоким.

Что такое ипотечное жилищное кредитование?

Ипотека представляет собой кредитную программу, предоставляемую банком под залог приобретаемого или имеющегося в собственности жилья. Условия для получения такого кредита зависят не только от платежеспособности заемщика, но и от наличия у него дополнительного ликвидного имущества для обращения взыскания в случае кредитной задолженности. Стоит отметить, что банковские организации предъявляют очень жесткие требования к такому виду объектов жилой недвижимости, в частности, на них не должно быть никакие обременений (раннее оформленных залогов, наложение ареста на имущество должника и т.д.). Кроме того, тщательно проверяется платежеспособность и благонадежность заемщика, наличие у последнего ранее полученных и невыплаченных кредитов, а также иных неисполненных долговых обязательств. Информацию по данным вопросам банки, как правило, запрашивают в БКИ (бюро кредитных историй). Вместе с тем, ипотека относится к кредитным программам с обременением, зачастую требующим существенных гарантий для исполнения (например, участия созаемщика или поручителя, которые также будут нести ответственность по кредиту).

Какими правовыми актами контролируется ипотечное жилищное кредитование

Порядок оформления и получения ипотеки регулируется Федеральным законом «Об ипотеке (залоге недвижимости)» № 102-ФЗ от 16.07.1998 г. Правовой акт раскрывает подробно права и обязанности банковских организаций, условия и требования для оформления кредитного ипотечного договора. Стоимость объекта недвижимости определяется в соответствии с требованиями Федерального закона «Об оценочной деятельности». Порядок и условия оформления ипотеки регулируются положениями Гражданского кодекса РФ о договоре, залоге недвижимости, праве собственности и титульном владении. Порядок взыскания на объект недвижимости, в случае неисполнения обязательств заемщиком, регулируется нормами ГПК РФ и Федеральным законом «Об исполнительном производстве».

Ипотечные программы, условия получения, процентные ставки, погашение

Программы ипотечного кредитования являются сугубо индивидуальными в каждой отдельной банковской организации и разрабатываются для заемщиков с учетом статуса приобретаемого жилья и его рыночной стоимости. Так, банки предлагают следующие виды ипотечных продуктов:

- ипотека для покупки жилья в новостройке;

- ипотека для покупки недвижимости на рынке вторичного жилья;

- ипотека для приобретения загородной недвижимости;

- ипотека для строительства собственного дома.

Условия кредитования в каждом отдельном случае различны, поэтому, перед тем, как начинать сбор необходимых документов для ипотеки, потенциальному заемщику следует тщательно ознакомиться с условиями кредитования, предложенными банком. В ряде основных и обязательных требований, как правило, являются:

- платежеспособность заемщика;

- наличие у заемщика постоянного дохода;

- подтверждение у заемщика трудового стажа не менее 6 месяцев на последнем месте работы, и общего стажа не менее 3-х лет;

- возраст заемщика должен быть, как правило, не менее 21 года и не старше 65 лет на момент погашения кредита;

- недвижимость, приобретаемая по ипотеке, оформляется в качестве залога в банке до полного погашения ипотечного займа;

- в отдельных случаях требуется участие созаемщика или поручителя;

- страхование приобретаемого объекта недвижимости;

- страхование жизни и здоровья заемщика.

Отметим, что страхование приобретаемого жилья, а также жизни и здоровья заемщика может существенно повлиять на снижение процентной ставки по кредиту.

Размер процентных ставок по ипотеке на квартиру зависит от суммы первоначального взноса и срока кредита по ипотеке. Проценты начисляются в соответствии с условиями кредитной программы, так, например, средняя процентная ставка по ипотеке составляет в 2018 году 11-13%, если жилье приобретается в новостройке или на вторичном рынке, чуть выше, если кредит берется на строительство или покупку частного дома. Ипотечный кредитный договор предполагает фиксированную процентную ставку, которая не меняется в течение всего срока ипотеки. Однако, некоторые банковские организации предоставляют ипотечные программы с так называемой «плавающей» процентной ставкой, особенно, если речь идет о займе в иностранной валюте. Ипотечное кредитование предлагает лояльные условия для клиента, например: банковские организации вправе допустить рефинансирование ипотеки и предоставление отсрочки платежа, разрешает воспользоваться услугами ипотечного брокера, а также допускает поиск жилищного объекта для приобретения заемщиком самостоятельно. Срок для погашения ипотеки составляет до 30 лет. Если в ипотеку оформляется приобретение коммерческой недвижимости, в роли заемщика может выступать только юридическое лицо.

Льготы по ипотечному кредиту, военная ипотека

Льготная военная ипотека является доступным кредитным продуктом, которым могут воспользоваться участники НИС и получить жилищный сертификат после 3-5 лет службы. Преимуществом такого кредита являются: срок погашения ипотеки – до 25 лет, пониженная процентная ставка. Кроме военнослужащих лиц, закон предусматривает льготную ипотеку под материнский капитал, который принимается от заемщика в счет первоначального взноса за квартиру, при этом приобретаемая недвижимость будет оформлена в долевую собственность всех членов семьи заемщика. Также ипотечное кредитование предоставляется молодым семьям в рамках программы «Ипотека с государственной поддержкой». Основное преимущество данной программы – возможность отсрочки платежа сроком до 3-х лет, размер государственной субсидии составляет 25% от стоимости приобретаемого жилого объекта.

Залоговое обязательство при оформлении ипотеки

Важным условием при ипотечном кредитовании является передача приобретаемой недвижимости в залог. Данное требование предусматривает любой ипотечный кредитный договор, действуя на основании ст. 6 ФЗ № 102. Закладная на предмет залога, в частности, объект жилой недвижимости, передается банку и находится там до полного погашения кредита. В случае просрочки платежей, банк вправе обратить взыскание на заложенную квартиру путем продажи объекта недвижимости через публичные торги.

Основной порядок оформления ипотеки

Оформление ипотечного кредитного займа для покупки недвижимости включает в себя несколько основных этапов:

- Обращение в банковскую организацию и получение полной консультации по условиям получения кредитного продукта.

- Сбор и предоставление в банк необходимых документов для оформления заявки.

- Срок рассмотрения заявки может составлять от 2-х до 10 дней.

- После получения положительного решения по кредиту, заемщиком осуществляется поиск жилого объекта.

- Предоставление документов по объекту жилой недвижимости в банк на рассмотрение.

- Принятие банком жилого объекта в залог, подписание кредитного договора.

- Выдача кредитных средств заемщику.

Важным моментом при покупке жилья по ипотеке, в том числе и в счет материнского капитала, является согласие продавца объекта жилой недвижимости на продажу квартиры по заданным условиям, поскольку получение им на руки всей суммы будет возможно только после регистрации ипотеки и подтверждения права покупателя на приобретение данной квартиры.

Напомним, что с 15 июля 2016 г. в России вступил в силу новый закон, отменяющий выдачу свидетельств о праве собственности на недвижимое имущество. Какие документы нужны для ипотеки:

- оригинал паспорта заемщика, созаемщика и поручителей;

- справка о доходах заемщика по форме 2-НДФЛ или по форме банка;

- документ, подтверждающий трудовой стаж на одном месте работы не менее 6 месяцев (трудовая книжка, трудовой договор);

- свидетельство о браке, так как супруг заемщика автоматически становится созаемщиком ипотечного кредита (исключением являются случаи наличия брачного договора, в котором одним из условий является отказ супруга заемщика от недвижимости, приобретаемой по ипотеке).

Кредитный ипотечный договор подписывается после оформления страховки на приобретаемый объект недвижимости. В документе обязательно обозначаются права и обязанности сторон, а также ответственность сторон при нарушении условий кредитования. Все условия кредитного договора должны быть тщательно изучены до момента его подписания. Сделка по приобретению ипотечной недвижимости регистрируется в Росреестре. Банк допускает погашение ипотечного кредита двумя видами платежей:

- аннуитетными платежами – когда займ погашается равными суммами на протяжении всего срока ипотеки;

- дифференцированными платежами – когда изначально идет выплата процентов по кредиту, а затем суммы основного долга.

К ипотечному договору прилагается обязательный график платежей с указанием полной стоимости кредитного займа.

Важно! Кредитный договор может предусматривать оплату комиссии и дополнительных процентов в случае просрочки платежей.

Возможен ли налоговый вычет по ипотеке

Налоговое законодательство РФ предусматривает имущественный вычет по ипотеке для тех, кто приобрел недвижимость в кредит, стоимость жилого объекта должна составлять при этом не менее 2 млн рублей и дополнительно вычет на начисленные проценты по кредиту на общую сумму переплаты 3 млн рублей. Срок давности налогового вычета по ипотеке не ограничен временем. Выплата льготы возможна путем исключения подоходного налога размером 13% из заработной платы или единой выплатой на банковский счет заявителя через ФНС РФ.

Ипотечное жилищное кредитование: плюсы и минусы

Подводя итог вышесказанному отметим, что основными преимуществами ипотечного кредитования, несомненно, являются возможность быстрого приобретения собственного жилья и при наличии постоянного высокого дохода – постепенная выплата кредита, не в ущерб жизненным интересам семьи. Главный же недостаток покупки квартиры по ипотеке – риск потерять постоянный доход, вследствие чего возможны просрочки обязательных платежей. Большому риску подвержены те, кто купил квартиру по ипотеке в иностранной валюте – нестабильность на валютном рынке может повлечь за собой выплаты кредитного долга в повышенном размере, в зависимости от курса.

В случае длительной просрочки банк вправе обратиться в суд с требованиями о выселении должника и его семьи из квартиры и выставить данное жилье на продажу. Ипотека – это, несомненно, важный шаг в жизни каждого заемщика, желающего приобрести собственную квартиру, однако, прежде, чем принять это решение, необходимо тщательно просчитать все возможные риски, создать резерв средств, благодаря которому обязательные платежи будут вноситься даже при потере постоянного заработка.

Автор статьи

Читайте также: