Ипотека на весь срок

Обновлено: 01.05.2024

Непростая экономическая ситуация в стране стала еще более сложной в результате пандемии коронавирусной инфекции и вызванных ею ограничительных мер. Одной из самых пострадавших отраслей бизнеса стала строительная. Это привело к появлению нескольких государственных программ льготного ипотечного кредитования, например, адресованных молодой семье или семьям, в которых родился второй и каждый следующий ребенок.

- Льготная ипотека под 0,1 процент

- Кто может взять ипотеку под 0,1%?

- Какое жилье можно купить с господдержкой?

- Ограничения по сумме и сроку

- Льготные ставки

- Какие банки дают ипотеку под 0,1%

Дополнительной мерой поддержки выступило предоставление льгот и бонусов со стороны застройщиков и банком, участвующих в проектном финансировании строительства. Следствием комплексного воздействия перечисленных факторов стало появление на рынке предложений выдать ипотеку под 0,1%. Их количество сложно назвать большим, некоторые банки быстро отказались от подобных продуктов.

Но такая возможность была, более того - сохраняется сегодня на постоянной основе в нескольких финансовых учреждениях. Особенно высокую активность проявляют застройщики ряда ЖК на территории Москвы, наиболее сильно заинтересованные в быстром сбыте жилья.

Льготная ипотека под 0,1 процент

Настолько льготные условия кредитования доступны далеко не всем потенциальным заемщикам. Также необходимо учитывать, что ставка 0,1% по ипотеке в большинстве случаев действует только в течение определенного времени, а не на всем протяжении кредита.

Льготный процент обеспечивается за счет одновременного субсидирования, осуществляемого:

- государством в рамках мер поддержки населения или бизнеса;

- банком с целью стимулировать работу застройщика;

- застройщиком для увеличения спроса на квартиры в новостройках – как сданные в эксплуатацию, так и строящиеся.

Учитывая тот факт, что на процентную ставку по ипотеке одновременно влияет сразу несколько факторов, причем выше перечислены далеко не все из них, сказать, что любой заемщик имеет возможность получить финансирование покупки жилья под 0,1% годовых, было бы неправильным. Поэтому вопрос о том, кому доступна такая возможность, требует отдельного рассмотрения.

Кто может взять ипотеку под 0,1%?

В настоящее время возможность получить ипотечный кредит по очень льготной ставке, равной 0,1%, имеют следующие категории заемщиков:

- семьи, в которых родился второй или любой следующий ребенок;

- молодые семьи, возраст супругов в которых не превышает 35 лет;

- клиенты, которые приобретают жилье в новостройке в рамках программы господдержки застройщиков;

- участники зарплатных проектов банка (получают ипотечное кредитование по ставке, которая на 0,8% ниже обычной).

Кроме того, снижение ставки до 0,1% обычно требует выполнения дополнительных условий. Их перечень определяется правилами конкретного банковского учреждения. Например, для СберБанка это:

- оформление страховки жизни и здоровья заемщика (наличие такого полиса снижает процентную ставку по ипотеке от СберБанка сразу на 1,0%);

- электронный формат заключения и регистрации сделки (позволяет уменьшить процент годовых на 0,3%);

- выбор определенной схемы начисления процентов (ставка 0,1% действует в первый год, в остальные – более высокая).

По отношению к последнему пункту списка важно помнить про два альтернативных варианта. В первом случае речь идет о несколько большей ставке, но в течение первых двух лет договора. Во втором – о еще более высокой, но в течение всего срока кредитования. В каждом из перечисленных вариантов используется сложная формула расчета, а на итоговое значение процентной ставки влияют все перечисленные выше факторы. Поэтому самостоятельно определить условия ипотеки достаточно сложно. Намного проще и правильнее воспользоваться онлайн-калькулятором.

Какое жилье можно купить с господдержкой?

Программы господдержки распространяются исключительно на жилье в новостройках. Причем речь идет не только о введенных в действие жилых многоквартирных домах, но и о строящихся зданиях. В первом случае в рамках ипотеки заключается договор купли-продажи, во втором – ДДУ, причем в обеих ситуациях сделка совершается с юридическим лицом.

Ограничения по сумме и сроку

Максимальный срок финансирования по программам господдержки установлен на уровне 30 лет. Некоторые банки ограничивают его 20 или 25 годами – это остается на усмотрение конкретной финансовой организации.

Льготные ставки

Далеко не все застройщики готовы участвовать в выдаче ипотеки под 0,1% годовых на весь срок действия кредита. Наиболее активно подобные предложения продвигают несколько московских ЖК в партнерстве с рядом крупных российских банков.

Намного чаще предлагается льготная ставка на часть срока действия финансирования. Именно такую схему предлагает СберБанка и сотрудничающие с ним застройщики. Этот вариант кредитования менее выгоден для заемщиков, но более надежен и гарантирует сравнительно быстрое получение жилья.

Какие банки дают ипотеку под 0,1%

По состоянию на вторую половину марта действует несколько льготных ипотечных программ, предлагающих финансирование покупки жилья под 0,1% годовых. Наиболее интересные из них представлены в таблице.

По радио и в СМИ можно услышать и увидеть практически уникальное предложение – ГК «Самолет» предлагает купить у нее квартиру в ипотеку всего под 2,55% годовых. И, в отличие от других акций от застройщиков, тут ставка фиксируется на весь год. Мы вчитались в условия программы, все пересчитали и готовы ответить – действительно ли все так хорошо и какие у этой программы есть подводные камни.

О программе ипотеки «Меньше переплат»

Процентные ставки по ипотечным кредитам к 2021 году достигли исторических минимумов (конечно, для России) – до 1 июля еще можно оформить кредит по ставке около 5,5-5,7% годовых, причем без дополнительных условий. Госпрограмма уже с июля будет серьезно урезана по сумме и по ставке. Тем не менее, как считают отдельные банки и компании, даже такую низкую процентную ставку можно опустить еще ниже.

Один из крупнейших московских застройщиков – Группа компаний «Самолет» – предлагает купить квартиру в одном из проектов ГК в Москве и Московской области по уникальной ставке в 2,55% годовых. И, что самое главное, ставка фиксируется на весь срок кредита – даже если это 20 лет.

Более подробно условия такие:

- ставка 2,55% годовых действует только на квартиры, если покупать апартаменты от ГК «Самолет», ставка будет от 4,99% годовых;

- ставка указана даже без условия «от…» – соответственно, это окончательная ставка;

- сумма кредита – до 12 миллионов рублей, работает программа только в Москве, Санкт-Петербурге, Московской и Ленинградской областях;

- программа ограничена по времени – она действует с 8 апреля по 1 июля 2021 года включительно.

Как пишет ГК «Самолет» на своем сайте, 95% заявок в итоге одобряются, ежемесячный платеж будет ниже на 27%, а переплата – на 61% по сравнению со стандартными программами ипотечного кредитования.

На сайте размещен обратный таймер, который отсчитывает время до 1 июля 2021 года – так клиенты понимают, что времени осталось мало и нужно поскорее оформить ипотеку.

Также приведен ипотечный калькулятор, который рассчитывает сумму ежемесячного платежа. Например, если купить квартиру за 5 миллионов, из которых 1,5 миллиона внести сразу, то на 20 лет сумма ежемесячного платежа составит 20 123 рубля – в отличие от 24 175 рублей при обычных условиях госпрограммы.

Подробный разбор условий

Что это за компания

Группа компаний «Самолет» – один из самых крупных застройщиков России, в списке топ-10 девелоперов ГК занимает 5 место. За свою историю с 2014 года «Самолет» построил 8 жилых кварталов на 2,3 миллиона квадратных метров жилья (это то, что уже введено в эксплуатацию), а еще компания располагает земельным банком на более чем 19 миллионов квадратных метров (крупнейший в России).

В прошлом году в ГК «Самолет» вошла компания «СПб Реновация», которая стала оператором проекта по реновации 22 городских кварталов Санкт-Петербурга общей площадью в 8,3 миллиона квадратных метров жилья.

Структура собственности группы достаточно запутанная – основными владельцами называют бизнесменов Игоря Евтушевского, Максима Кенина, Павла Голубкова и других.

Стратегия деятельности ГК «Самолет» достаточно интересная:

- компания начинала свою работу, предлагая жилье намного дешевле , чем у конкурентов – например, при средней себестоимости квадратного метра у конкурентов в 65 тысяч рублей, «Самолет» строил жилье по 50 тысяч;

- вместо выкупа участков под строительство , «Самолет» обещает их владельцам часть от построенных квартир;

- несмотря на низкую себестоимость, компания остается прибыльной и не забывает строить социальную инфраструктуру, а еще не строит дома выше 17 этажей;

- в октябре прошлого года «Самолет» вышел на IPO на Московской бирже . Стартовав с 984 рублей, сейчас акции торгуются по 1650 рублей.

Другими словами, это крупный и достаточно надежный застройщик, так что риск, что стройка станет проблемной, небольшой.

Условия акции

Акционное предложение «Меньше переплат» – ипотечная программа, но застройщик формально не может выдавать ипотечные кредиты. Соответственно, более подробные условия программы таковы:

- кредитор – Сбербанк (хотя напрямую это не указано – только номер лицензии);

- есть ставка в 2,55% годовых, а есть – от 4,4% годовых . Судя по всему, ставка зависит от конкретного жилого комплекса (подробно причины не раскрываются);

- кредитная программа работает внутри госпрограммы-2020 – то есть, часть ставки покрывает государство, а часть – «Самолет»;

- срок кредитования – от 12 до 20 лет;

- первоначальный взнос – от 15% от стоимости жилья;

- ставка действует, если заемщик оформляет недвижимость через услугу «Электронная регистрация права собственности», в противном случае ставка увеличивается на 0,3%;

- нужно оформить добровольное страхование жизни и здоровья заемщика в одной из аккредитованных страховых компаний (иначе ставка вырастет на 1%).

Отметим, что условия «мелким шрифтом» прописаны крайне непонятно – там упоминаются сразу 2 процентные ставки, а снизу пишется, что ипотеку на апартаменты под 4,99% годовых и на квартиры по господдержке выдает «Альфа-Банк» (на его сайте найти эту программу не удалось).

Кроме того, на сайте Сбербанка этой программы тоже нет – но при этом есть другие, где ставка снижается до 0,1% годовых в первый год, а потом поднимается до стандартной.

Ограничения по объектам

На данный момент на странице с условиями акции размещены предложения по 13 разным жилым комплексам. При этом часть из них – это апартаменты со ставкой от 4,99% годовых, другие – квартиры. Всего удалось найти 10 комплексов в Москве и Московской области, которые подпадают под условия. В Санкт-Петербурге доступно 6 ЖК, и во всех предлагаются именно квартиры.

Соответственно, потенциальный клиент будет ограничен в выборе конкретной квартиры – он может выбирать лишь из того, что строит ГК «Самолет» (что в целом логично – ведь этот застройщик и субсидирует процентную ставку).

Другие предложения

Сотрудничество со Сбербанком – не единственная программа у ГК «Самолет» – застройщик открыл точно такую же программу с «Альфа-Банком», правда, там процентная ставка начинается от 2,99% годовых.

Кроме того, у застройщика есть программы с банком «Открытие» (кредит без первоначального взноса под 6%/8,5% годовых), с Промсвязьбанком (ипотека под 2,7% годовых) и с некоторыми другими банками (ВТБ, и т.д.).

Правда, в некоторых случаях ставка снижается до акционной только на первый год, а в других – на весь срок кредитования.

Подводные камни – скрытые минусы программы

Достаточно серьезный минус программы – в открытом доступе не удалось найти ее подробные условия (на сайте ГК «Самолет» есть только мелкий шрифт с непонятными условиями, на сайте Сбербанка именно по этой программе условия тоже не найти).

Однако стоит понимать, что все условия прописываются в кредитном договоре – и если заемщик получит договор с графиком платежей, где все они будут рассчитываться по обещанной ставке, то никаких дополнительных рисков у клиента нет. Другими словами, если банк действительно выдаст ему ипотечный кредит под 2,55% годовых на все 20 лет – то клиент именно столько и будет платить.

Отметим, что кредитный калькулятор на сайте ГК «Самолет» немного ошибается в сторону банка, например, при стоимости квартиры в 5 миллионов рублей, с первоначальным взносом в 1,5 миллиона на 20 лет выходит так:

- по ставке 2,55% на сайте застройщика сумма платежа – 20 123 рубля;

- если пересчитать то же самое в стороннем кредитном калькуляторе, сумма будет меньше – 18 632 рубля.

При этом по «конкурирующей» программе застройщик дает действительно правильные данные.

Если подобрать ставку по сумме платежа, то выйдет, что ГК «Самолет» подсчитывает платеж по реальной ставке в 3,41% годовых. Почему реальная ставка почти на 1% выше – неизвестно, и это стоит учитывать.

Кроме того, после рассмотрения заявки клиенту могут отказать выдать кредит по заданным условиям – банк может это делать без объяснения причин.

А еще банк может предложить клиенту какую-то другую программу вместо разрекламированной застройщиком – например, ту, где ставка снижается только на первый год. И разница в сумме платежа и общей переплате будет огромной.

В остальном же «подводных камней» не видно – скорее всего, ГК «Самолет» планирует субсидировать банку часть процентной ставки весь срок кредитования (что для застройщика весьма дорого). Вероятно, часть этой субсидии уже включена в стоимость жилья – сравнить не с чем, так как в разных ЖК разная стоимость квартир и разные условия.

Условия касательно страховки и электронной регистрации сделки – стандартные, а процентные надбавки за отсутствие этого даже ниже, чем у других банков.

И все же, стоит ли оформлять?

До конца срока действия льготной ипотечной госпрограммы осталось не так много времени – судя по всему, в Москве и других городах-миллионниках такой дешевой ипотеки уже не будет, и ставки постепенно приходят в норму. Поэтому эти недели – буквально последняя возможность оформить ипотек семье, которая планирует поселиться в одной из столиц или в столичном регионе.

А если еще и банк вместе с застройщиком предложат сниженную процентную ставку – это еще выгоднее.

Правда, стоит учитывать следующее:

- проверить, не подменил ли банк программу под 2,55% годовых на стандартную программу (0,1% в первый год и 5,75% дальше);

- просчитать плюсы и минусы оформления страховки жизни (то есть, понять, выгодно ее оформить или заплатить ставку выше);

- проверить, не будет ли жилье от другого застройщика дешевле при базовой ставке . Возможно, «Самолет» включил в цену квартир компенсацию процентов банку, а в другом ЖК сумма ежемесячного платежа по ипотеке будет ниже даже по обычной ипотечной программе.

Если же договор без «сюрпризов», а квартира действительно не очень дорогая – то можно смело оформлять ипотеку под 2,55% (а, точнее, под 3,41% годовых).

На 24.05.2022 в вашем регионе 46 компаний предоставляют возможность оформить ипотеку под 9 процентов в Москве со ставкой от 5.8%. Ниже вы можете ознакомиться с подробностями каждого из 58 предложений от 46 банков.

- Онлайн-заявка на ипотеку

- Рефинансирование ипотеки

- Льготная ипотека

- Квартира на вторичном рынке

- Ипотечное меню

- Квартира в новостройке

- Семейная ипотека

- Без подтверждения дохода

- Коммерческая недвижимость

- Многодетным семьям

- На долю в квартире

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 3 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 2 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения до 2 дней

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения до 2 дней

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 2 до 5 дней

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 4 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения до 2 дней

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения до 2 дней

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения до 2 дней

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения до 2 дней

Сроки

| Cрок рассмотрения: | до 2 |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 60 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 14 дней

Сроки

| Cрок рассмотрения: | от 1 до 14 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 4 дней

Сроки

| Cрок рассмотрения: | от 1 до 4 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 5 дней

Сроки

| Cрок рассмотрения: | от 1 до 5 дней |

| Срок действия положительного решения | 3 мес. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 3 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Сельская ипотека user-69648162294 Моему счастью нет предела! Сельская ипотека вернулась! Мы ее очень ждали! У нас молодая семья и трое детей. Мечтали о собственном доме за городом. И наша мечта сбывается! Скоро.

Надежный,

Здравствуйте!Давно являюсь клиентом банка. Выбрала за надежность. Доверяю только крупным финансовым учреждениям. В Россельхозбанке уверена, не страшно размещать крупные суммы, банк. Читать полностью

Сельская ипотека

Моему счастью нет предела! Сельская ипотека вернулась! Мы ее очень ждали! У нас молодая семья и трое детей. Мечтали о собственном доме за городом. И наша мечта сбывается! Скоро. Читать полностью

Выражаю благодарность сотрудникам отделения

Хочу выразить свою благодарность сотрудникам отделения 9038/1751 по адресу г. Москва, ул.Никулинская, 25

ПЛАНКИН ПАВЕЛ ПАВЛОВИЧ . Читать полностью

Ипотека

Спасибо огромное коллективу Россельхозбанка находящегося по адресу:ул. Чкалова 1, за добросовестное и уважительное отношение к клиентам, за доброжелательность и коммуникабельность. Читать полностью

Россельхозбанк ипотека с Господдержкой

28.05.2021 я Федоров Дмитрий Иванович получил в АО Россельхозбанк ипотеку с Господдержкой. Чему невероятно рад! Я с семьей очень долго думал о предстоящей покупке, промониторил. Читать полностью

Валерий

Мой отзыв о сотрудниках ипотечного отделения г. Нижний Новгород остались очень хорошие впечатления. От консультации и до подписания все сделано отлично.Благодарю за высокий. Читать полностью

Офис ВТБ СИБИРСКАЯ, 53

17.05.2022 проводили ипотечную сделку в офисе на Сибирской, 53.

Впервые за всю практику отдохнула на сделке. Спокойно, уверенно, без лишних слов и эмоций, не создавая никакой. Читать полностью

Ипотечные кредиты в городах

Предложения в банках

Каталоги

- Самая выгодная

- На комнату

- На нежилое помещение

- На строительство жилья

- Без первоначального взноса

- Для учителей

- На гараж

- Военная

- На дачу

- Новинки

- Ипотека для молодой семьи

- Онлайн-заявка

- ВТБ Ипотека

- Ипотека Сбербанк

- Под 6 процентов

- Под 6 процентов при рождении ребенка

- Под 6 процентов на вторичное жилье

- На земельный участок

- Многодетным семьям

- На вторичном рынке

- Ипотека ДомКлик

- Ипотека Молодая семья

- Рефинансирование военной ипотеки

- С господдержкой для семей с детьми

- Для пенсионеров

- Займ на карту

- Калькулятор ипотеки на готовое жилье

- Калькулятор рефинансирования военной ипотеки

- Калькулятор рефинансирования ипотеки

- Калькулятор сельской ипотеки

- Калькулятор ипотеки с первоначальным взносом

- Калькулятор льготной ипотеки

- Калькулятор ипотеки ДомКлик

- Калькулятор новой ипотеки

- Калькулятор военной ипотеки

- Калькулятор ипотеки

Дополнительно

- Самая выгодная

- На комнату

- На нежилое помещение

- На строительство жилья

- Без первоначального взноса

- Для учителей

- На гараж

- Военная

- На дачу

- Новинки

- Ипотека для молодой семьи

- Онлайн-заявка

- ВТБ Ипотека

- Ипотека Сбербанк

- Под 6 процентов

- Под 6 процентов при рождении ребенка

- Под 6 процентов на вторичное жилье

- На земельный участок

- Многодетным семьям

- На вторичном рынке

- Ипотека ДомКлик

- Ипотека Молодая семья

- Рефинансирование военной ипотеки

- С господдержкой для семей с детьми

- Для пенсионеров

- Займ на карту

- Калькулятор ипотеки на готовое жилье

- Калькулятор рефинансирования военной ипотеки

- Калькулятор рефинансирования ипотеки

- Калькулятор сельской ипотеки

- Калькулятор ипотеки с первоначальным взносом

- Калькулятор льготной ипотеки

- Калькулятор ипотеки ДомКлик

- Калькулятор новой ипотеки

- Калькулятор военной ипотеки

- Калькулятор ипотеки

Эксперты направления ипотечных кредитов

Задать вопрос об ипотеке

Все продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Страхование

Карты

Ипотека

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

Сниженные ставки от застройщика — один из способов, который позволяет сэкономить при покупке квартиры в кредит, но для этого надо внимательно считать. Циан.Журнал выяснил, сколько может составить выгода для новосела и в чем подвох ставки 0,1% годовых.

Условия льготной ипотеки существенно изменились с 1 июля 2021 года. Если раньше на субсидии от государства по семейной программе могли претендовать только семьи с двумя и более детьми, то теперь в ней могут участвовать пары с одним ребенком, родившимся после 1 января 2018 года. Предельные размеры кредитов остались прежними — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн для других регионов. Правда, при этом с 5 до 6% увеличились процентные ставки.

Но что делать холостякам, молодым парам без детей или тем, чьи дети старше установленного возраста? Раньше они рассчитывали на ипотеку с господдержкой, но теперь в Москве и Санкт-Петербурге жилье по этой льготной программе не купить: максимальная сумма кредита по новым правилам составляет всего 3 млн рублей, а ставка выросла с 6,5 до 7%.

В результате спрос на приобретение ипотечного жилья в обеих столицах заметно снизился. Чтобы не терять клиентов и не сбавлять темпы продаж, застройщикам приходится искать нестандартные решения и идти на определенные издержки — например, самостоятельно субсидировать ипотечные ставки для своих клиентов. Что это значит?

«После введения ограничений в программу господдержки ипотеки с 1 июля этого года ее популярность у покупателей ожидаемо снизилась, поэтому застройщики начали внедрять собственные программы, — рассказывает Константин Гриценко, коммерческий директор холдинга "РСТИ" (Росстройинвест). — Говоря простым языком, субсидированная ставка — это всегда совместная партнерская ставка от застройщика и банка, когда строительная компания берет на себя недостающую разницу и оплачивает ее за клиента».

Сравните ипотечные предложения ведущих банков и найдите наиболее выгодную для себя программу на Циан.Ипотека

Запуск такой программы застройщиком выгоден обеим сторонам, уточняет Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development : «Для покупателя это реальный шанс сэкономить на выплаченных банку процентах, а для застройщика — как можно быстрее реализовать свой проект».

Квартира дороже, ежемесячный платеж меньше

Эта схема на российском рынке не новая. Впервые подобные предложения появились еще шесть–семь лет назад, но особо популярными в то время так и не стали. В первую очередь из-за того, что являлись элементом маркетинга и реальной выгоды клиентам от них было немного.

Сейчас ситуация изменилась. Конечно, застройщики не занимаются благотворительностью, оплачивая кредиты своих клиентов, — себе в убыток работать никто не будет. Но в некоторых случаях облегчить кредитную нагрузку и добиться ощутимой экономии они все же помогают.

Фото: Lexion Development

При этом важно понимать, что, получая ипотеку от застройщика, другими акциями и скидками вы уже не воспользуетесь. К примеру, в ЖК «Румянцево-Парк» при покупке квартиры в обычную ипотеку скидка достигает 10%, а если выплаты по кредиту субсидирует застройщик, скидка в большинстве случаев не превысит 1%.

Так, двухкомнатная квартира площадью 54 кв. м в этом ЖК стоит почти 12 млн рублей. Если покупатель берет обычную ипотечную программу на 25 лет по ставке 7,4% годовых, то скидка равна 10% и при полной оплате квартира обойдется в 10,8 млн рублей.

При покупке этой же квартиры в ипотеку с субсидированной ставкой от застройщика в размере 4,65% на 25 лет и первоначальном взносе 20%, скидка составит 1%, то есть квартира обойдется в 11,8 млн рублей.

Из-за разницы в процентных ставках ежемесячный платеж в первом случае составит около 63 тыс. рублей, а во втором будет существенно ниже — 53,5 тыс. рублей.

«Субсидированная ипотека от застройщика — это сниженная процентная ставка на кредит при условии повышения стоимости квартиры, — объясняет Никита Пальянов, директор по маркетингу ГК "Абсолют Строй Сервис"» . — Независимо от удорожания субсидированная ставка зачастую выгоднее, особенно если она устанавливается на весь срок кредита. Переплата по ипотеке может сократиться в два раза по сравнению с кредитом по базовой ставке.

Рассмотрим пример с квартирой стоимостью 17,3 млн рублей (включая удорожание на 732 тыс.). Сумма кредита — 12 млн, первый взнос — 5,3 млн, субсидированная ставка — 2,1% на весь период, ежемесячный платеж — 61,3 тыс. рублей. Переплата — 2,7 млн рублей.

При базовых условиях стоимость такой квартиры равна 16,6 млн рублей, первый взнос — 5 млн, кредит — 11,6 млн рублей, ставка — 5%, ежемесячный платеж — 76,4 тыс. рублей, примерная переплата — 6,7 млн рублей. Таким образом, субсидируемая ставка от застройщика в конкретном случае позволяет сэкономить порядка 4 млн рублей».

Что означают сверхнизкие проценты?

Эксперты отмечают, что льготная ипотека от застройщика обычно наиболее выгодна для клиентов, которые не планируют досрочно гасить ипотеку в течение пяти первых лет. Но важно понимать, что строительная компания готова платить за вас проценты по кредиту не бесконечно.

Чаще всего ипотека субсидируется в течение первых года–двух–трех, а иногда всего лишь полгода. Дальше вступает в действие стандартная ставка, по которой вы будете платить оставшиеся 15 или 20 лет.

Особенно это касается самых привлекательных ставок 0,1–1%. Такие предложения, увы, краткосрочны и серьезно облегчить кредитное бремя не позволяют.

Предложения о субсидировании ставок на весь срок погашения кредита встречаются реже, но такие варианты найти реально. Цифры здесь не столь заманчивы, но более реалистичны. И именно такие программы зачастую оказываются более выгодными.

Вот схема расчетов по программе ипотеки под 2,99% «Меньше переплат» от группы «Самолет». Размер ставки в ней сохраняется неизменным в течение всего срока кредитования. При стоимости квартиры 5 млн рублей, первоначальном взносе 30% (1,5 млн рублей) и сроке ипотеки 20 лет ежемесячный платеж по кредиту составит 20,9 тыс. Размер переплаты — 1,2 млн рублей.

По стандартной программе ипотеки со ставкой 8,29% годовых при тех же стоимости, размере первоначального взноса и сроке погашения кредита ежемесячный платеж составит уже 29,9 тыс. рублей, а переплата — 3,7 млн рублей. Таким образом, общая экономия с субсидированной ипотечной программой — более 2 млн рублей.

Не стоит забывать: предлагая особенно низкие процентные ставки, некоторые застройщики повышают начальную стоимость квартир, рассчитывая так хотя бы частично покрыть свои издержки.

Но в ряде случаев установить заманчиво крошечный процент даст объединение различных программ. К примеру, ГК «Гранель» и Сбербанк предлагают кредит на 20 лет по госпрограмме семейной ипотеки. При этом уже субсидируемую государством ставку еще и частично оплачивает застройщик, позволяя сохранять ее на уровне 1,8% в течение всего срока кредита.

Разумеется, подобные предложения распространяются только на жилье от участвующих в ипотечном субсидировании застройщиков. Причем зачастую — только на квартиры в отдельных ЖК.

В качестве примера приведем совместную программу компании «РСТИ» и банка ВТБ. Благодаря ей удастся приобрести квартиру по ставке от 1,5% на срок до 30 лет при первоначальном взносе от 15%. Распространяется это предложение только на жилье в ЖК «БелАрт», New Time и Terra.

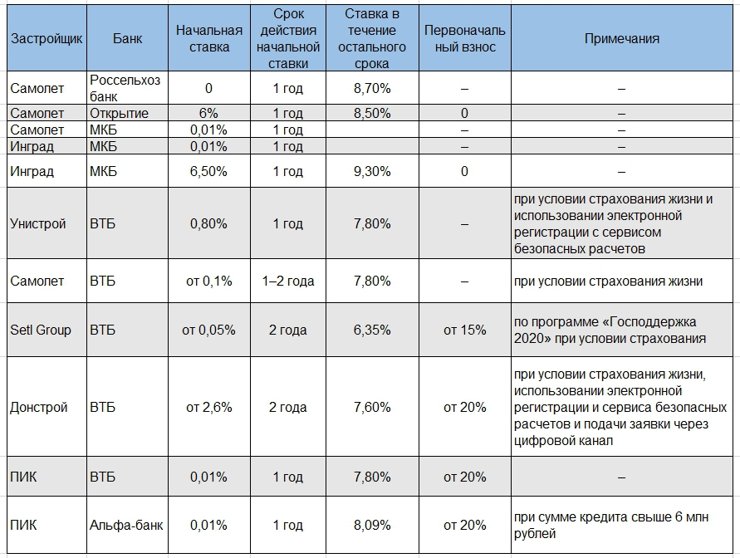

Ипотечные программы с субсидированием от застройщика на весь срок кредита

| Застройщик | Банк | Ставка | Срок | Первоначальный взнос | Примечания |

| А101 | ВТБ | 5,30% | 5–30 лет | 20% | для получения минимальной ставки необходимо оформление сделки онлайн и страхование жизни и здоровья; участвуют все ЖК, кроме «Южные сады» |

| Гранель | Сбербанк | 4,80% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни |

| Гранель | Уралсиб | 4,89% | 15 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 7 млн руб. |

| Гранель | Альфа-банк | 5,09% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 6 млн руб. |

| РСТИ | Сбербанк | 4,80% | 7–12 лет | 20% | только для ЖК «БелАрт», New Time и Terra |

| РСТИ | ВТБ | 5,70% | 30 лет | 15% | только для ЖК «БелАрт», New Time и Terra |

| Lexion Development | Росбанк | 4,65% | 25 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Альфа-банк | 4,79% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Сбербанк | 4,80% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Самолет | Альфа-банк | 2,99% | 20 лет | 20% | программа действует до 1 октября 2021 года |

| Самолет | Сбербанк | 6,40% | 20 лет | 20% | |

| Унистрой | ВТБ | 5,70% | – | От 20% | при условии страхования жизни и использовании электронной регистрации с сервисом безопасных расчетов |

| Самолет | ВТБ | от 2,9% | – | – | при условии страхования жизни |

| ПИК | Сбербанк | 6,50% | до 20 лет | 20% | при условии электронной регистрации сделки |

| ПИК | ВТБ | 6,50% | до 30 лет | – | – |

| ПИК | Альфа-банк | 6,50% | до 20 лет | 10–20% | – |

Ипотечные программы с субсидированием от застройщика на начальном этапе погашения кредита

Ипотечные программы с господдержкой и дополнительным субсидированием от застройщика

Почему ставка по ипотеке и первоначальный взнос выше?

Без справок, подтверждающих доход и занятость клиента, банк не может получить информацию о его финансовом состоянии и берет на себя дополнительные риски. Поэтому для желающих купить недвижимость в ипотеку без подтверждения дохода и с минимальным количеством документов установлены повышенные первоначальный взнос и ставка. Таким образом банк нивелирует потенциальный риск невыплаты ипотечного кредита заемщиком.

Для кого подойдет этот продукт?

Ипотека без подтверждения дохода предназначена для клиентов, не имеющих возможности подтвердить доход, или для тех, у кого вообще нет официального дохода, но есть средства на первоначальный взнос.

Также продуктом могут воспользоваться те, кто имеет официальный источник дохода, но не хочет тратить время на оформление справок. Однако таким клиентам выгоднее получить выписку из Пенсионного фонда России, так они смогут обеспечить себе более выгодные условия по ипотечному кредиту — без повышения ставки.

Любой второй документ на выбор: СНИЛС, водительское удостоверение, удостоверение личности военнослужащего, удостоверение сотрудника федеральных органов власти, военный билет, загранпаспорт

Документы для подтверждения дохода и занятости не нужны.

Какую недвижимость можно приобрести?

По двум документам можно оформить ипотеку практически на любую недвижимость:

Требования к заёмщику

Для работников по найму — не менее 3 месяцев на последнем месте работы. При этом испытательный срок должен быть пройден или отсутствовать.

Для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев.

По одному кредиту заёмщиками (созаёмщиками) могут быть до 4 человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Обязательное страхование

Имущественное страхование рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества. В случае приобретения на этапе строительства, имущественное страхование оформляется после завершения строительства.

Страхование по желанию

Личное страхование заемщика не является обязательным. При отсутствии — процентная ставка по ипотеке повышается на 0,8 процентных пункта.

Автор статьи

Читайте также: