Изменение ставок по кредитам 2021

Обновлено: 02.05.2024

Несмотря на повышение с 13.09.2021 ключевой ставки Банка России до 6,75% годовых, рост ставок на кредитном рынке в сентябре 2021 года замедлился, а на отдельных его сегментах наметилось снижение процентных ставок.

Средневзвешенные процентные ставки по кредитам в рублях, % годовых

В сегменте кредитования физических лиц (ФЛ) в сентябре, по сравнению с августом текущего года, процентная ставка по краткосрочным кредитам (на срок до 1 года) возросла на 0,15 п.п., по долгосрочным кредитам (на срок свыше 1 года) — снизилась на 0,13 п.п. (в сравнении с аналогичным периодом прошлого года ставки остаются выше на 0,62 и 0,30 п.п. соответственно).

Процентные ставки по автокредитам в сентябре 2021 года практически не изменились, оставаясь выше значений за сентябрь прошлого года по краткосрочным и долгосрочным кредитам на 3,05 и 0,69 п.п. соответственно.

Процентная ставка по ипотечным жилищным кредитам (ИЖК) в рублях в сентябре 2021 года снизилась до 7,73% против 7,78% в августе 2021 года, спред между ставкой по рублевым ИЖК и ключевой ставкой Банка России уменьшился с 1,28 п.п. в августе до 1,07 п.п. в сентябре 2021 года.

В структуре оборотов по кредитам ФЛ традиционно преобладают долгосрочные операции, доля которых в сентябре 2021 года составила 90,17%. Тогда как в структуре оборотов по кредитам нефинансовым организациям (НО) в сентябре более половины (54,81%) составили краткосрочные кредиты и 12,14% — краткосрочные кредиты МСП.

Структура оборотов по кредитам, предоставленным физическим лицам в рублях в сентябре 2021 года

Структура оборотов по кредитам, предоставленным нефинансовым организациям в рублях в сентябре 2021 год

Динамика процентных ставок по кредитам ФЛ (в том числе автокредитам), в рублях, % годовых

В сентябре 2021 года максимальные процентные ставки по краткосрочным и долгосрочным кредитам ФЛ, как и ранее, наблюдались в Северо-Кавказском федеральном округе (15,04 и 11,50% годовых соответственно).

Минимальная процентная ставка по краткосрочным кредитам ФЛ отмечалась в Северо-Западном федеральном округе (13,84% годовых), по долгосрочным кредитам ФЛ — в Дальневосточном федеральном округе (10,33% годовых) .

Средневзвешенные процентные ставки по краткосрочным кредитам ФЛ в рублях по федеральным округам РФ, % годовых

Средневзвешенные процентные ставки по долгосрочным кредитам ФЛ в рублях по федеральным округам РФ, % годовых

Процентная ставка по краткосрочным рублевым кредитам НО в сравнении с предыдущим месяцем несущественно возросла, по долгосрочным кредитам — уменьшилась (в сравнении с сентябрем 2020 года ставки были выше на 1,84 и 1,55 п.п. соответственно). Более значительное снижение процентных ставок отмечалось по кредитам субъектам малого и среднего предпринимательства (МСП): за месяц ставки уменьшились на 0,06 и 0,15 п.п. (по краткосрочным и долгосрочным кредитам), оставаясь выше значений за аналогичный период 2020 года на 2,12 и 1,20 п.п. соответственно.

Динамика процентных ставок по кредитам НО (в том числе кредитам МСП), в рублях, % годовых

В рассматриваемый период максимальные процентные ставки по кредитам НО наблюдались в Дальневосточном и Сибирском федеральных округах (8,76 и 9,48% годовых по краткосрочным и долгосрочным кредитам соответственно). Минимальная процентная ставка по краткосрочным кредитам НО отмечалась в Северо-Кавказском федеральном округе (7,09% годовых), по долгосрочным кредитам НО — в Северо-Западном федеральном округе (8,05% годовых).

Средневзвешенные процентные ставки по краткосрочным кредитам НО в рублях по федеральным округам РФ, % годовых

Средневзвешенные процентные ставки по долгосрочным кредитам НО в рублях по федеральным округам РФ, % годовых

Процентные ставки по депозитным операциям в сентябре 2021 года продолжили незначительный рост. По вкладам физических лиц рост ставок за месяц составил 0,28 и 0,87 п.п. (по краткосрочным и долгосрочным операциям соответственно), в сравнении с прошлым годом — 0,87 и 1,83 п.п. соответственно.

Процентные ставки по депозитам нефинансовых организаций возросли за месяц на 0,23 и 0,20 п.п. (по краткосрочным и долгосрочным операциям соответственно), а по сравнению с сентябрем 2020 года — на 2,42 п.п. по краткосрочным и на 1,78 п.п. по долгосрочным операциям.

Средневзвешенные процентные ставки по вкладам ФЛ и депозитам НО в рублях, % годовых

Структура оборотов по привлеченным вкладам физических лиц в рублях

Структура оборотов по привлеченным депозитам нефинансовых организаций в рублях

В структуре оборотов привлеченных средств НО преобладают краткосрочные депозиты (доля долгосрочных депозитов составляет менее 1%).

По вкладам ФЛ, напротив, 76,10% приходится на долгосрочные вклады и только около четверти составляют краткосрочные вклады (23,90%).

Динамика процентных ставок по вкладам ФЛ и депозитам НО в рублях, % годовых

В сентябре 2021 года максимальные процентные ставки по краткосрочным вкладам ФЛ наблюдались в Дальневосточном федеральном округе (4,28% годовых), по долгосрочным — в Сибирском федеральном округе (6,06% годовых). Минимальные процентные ставки как по краткосрочным, так и по долгосрочным вкладам отмечались в Северо-Кавказском федеральном округе(3,69 и 5,46% годовых соответственно).

Средневзвешенные процентные ставки по краткосрочным вкладам ФЛ в рублях по федеральным округам РФ, % годовых

Средневзвешенные процентные ставки по долгосрочным вкладам ФЛ в рублях по федеральным округам РФ, % годовых

Максимальные процентные ставки по депозитам НО наблюдались в Центральном и Сибирском федеральных округах (5,71 и 6,91% годовых по краткосрочным и долгосрочным депозитам соответственно). Минимальные процентные ставки отмечались в Северо-Кавказском и Уральском федеральных округах (4,99 и 4,86% годовых по краткосрочным и долгосрочным депозитам соответственно).

Средневзвешенные процентные ставки по краткосрочным депозитам НО в рублях по федеральным округам РФ, % годовых

Средневзвешенные процентные ставки по долгосрочным депозитам НО в рублях по федеральным округам РФ, % годовых

Спред между процентными ставками по кредитным и депозитным операциям банков* в рублях с ФЛ остается существенно выше, чем по аналогичным операциям с НО. В сентябре 2021 года спред по краткосрочным операциям банков с ФЛ уменьшился до 10,20 п.п. против 10,33 п.п. в августе 2021 года, по долгосрочным — до 4,73 п.п. против 4,99 п.п. соответственно. В рассматриваемый период спред между процентными ставками по рублевым кредитным и депозитным операциям банков с НО также уменьшился и составил 2,37 и 1,84 п.п. (по краткосрочным и долгосрочным операциям соответственно ), что ниже по сравнению с августом 2021 года на 0,22 и 0,21 п.п. соответственно. Это может свидетельствовать о том, что при некотором уменьшении процентной маржи по операциям банков с ФЛ и НО розничное кредитование по-прежнему остается более привлекательным для банков по сравнению с корпоративным кредитованием.

* Рассчитывается как разница между средневзвешенными процентными ставками по кредитным и депозитным операциям банков и является одним из основных источников доходов банков.

Спред между процентными ставками по кредитам и вкладам ФЛ в рублях (п.п.)

Спред между процентными ставками по кредитам и депозитам НО в рублях (п.п.)

Источник: данные отчетности по формам 0409128 «Данные о средневзвешенных процентных ставках по кредитам, предоставленным кредитной организацией физическим лицам», 0409129 «Данные о средневзвешенных процентных ставках по привлеченным кредитной организацией вкладам, депозитам», 0409303 «Сведения о ссудах, предоставленных юридическим лицам» и 0409316 «Сведения о кредитах, предоставленных физическим лицам».

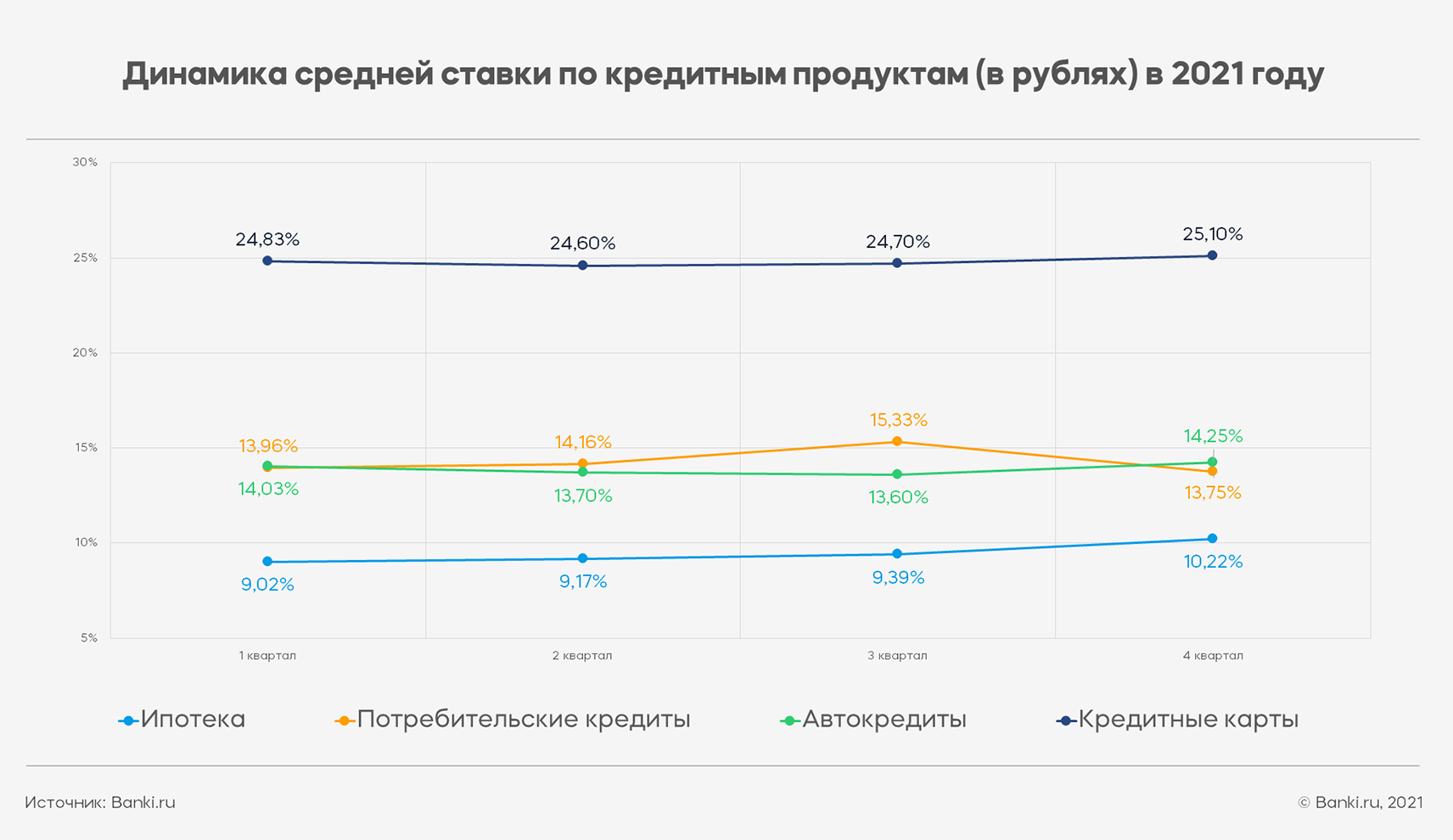

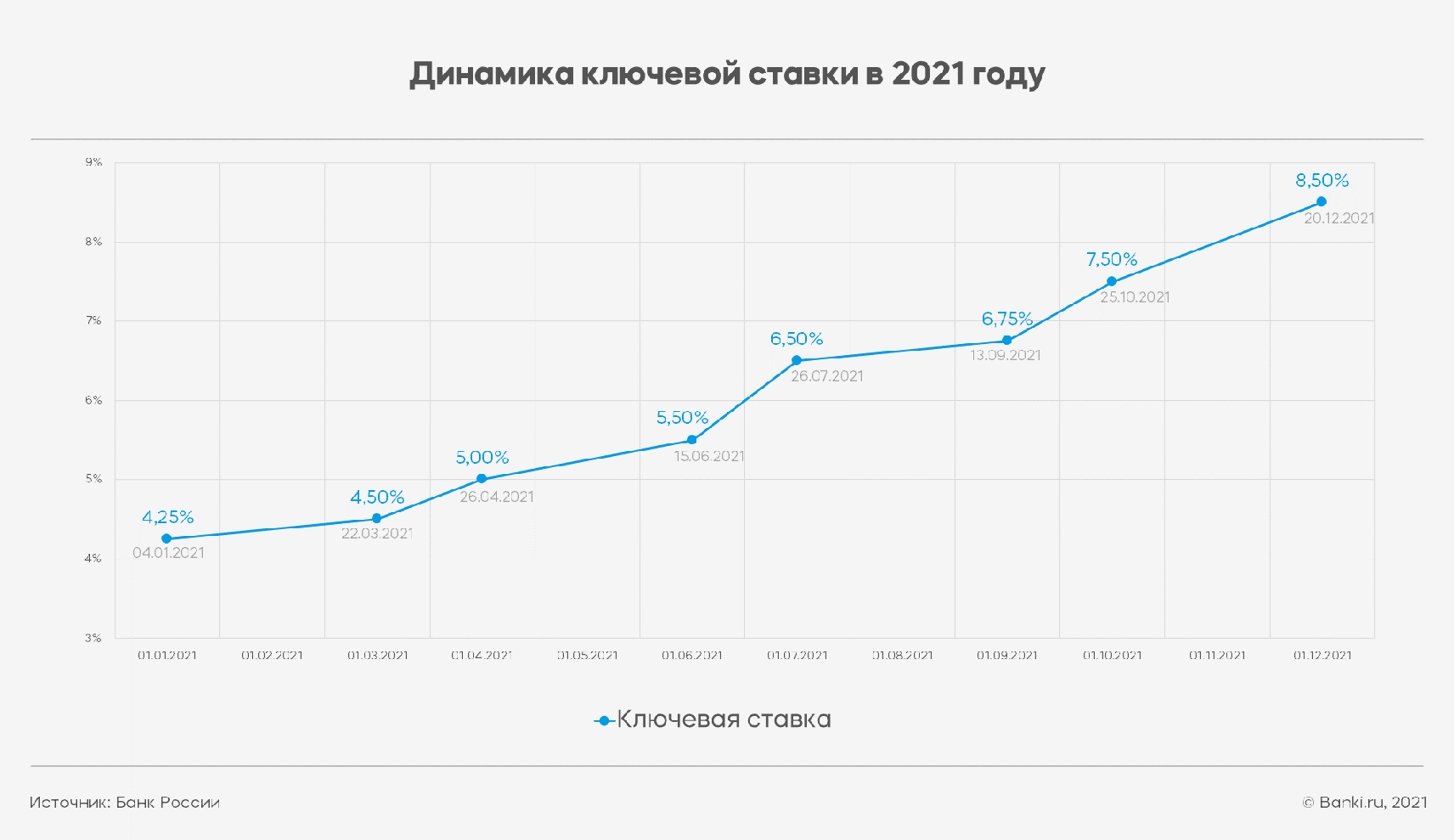

Кредитные ставки российских банков росли в 2021 году на фоне планомерного повышения Банком России ключевой ставки. По каким кредитам ставки увеличились более и менее заметно и чего ожидать в 2022 году?

Согласно расчетам Банки.ру, наибольший рост за год продемонстрировала средняя ставка по ипотеке — на 1,2 процентного пункта до 10,22% годовых. В том числе средняя ставка по кредитам на покупку новостроек увеличилась с 7,93% годовых по итогам I квартала до 9,27% годовых в IV квартале (+1,34 п. п.), а средняя ставка на приобретение квартир на вторичном рынке — с 8,69% до 10,1% годовых (+1,41 п. п.).

Средняя ставка по потребительским кредитам отличалась разнонаправленной динамикой: в течение первых трех кварталов ее значение выросло с 13,96% до 15,33% годовых (+1,37 п. п.), а по итогам декабря — снизилось до 13,75% годовых, что меньше итога марта на 0,21 п. п. Такая динамика обусловлена традиционными акциями банков по кредитам наличными, приуроченным к новогодним праздникам.

Средняя ставка по кредитным картам увеличилась за год на 0,27 п. п. Этот сегмент рынка показал небольшое снижение ставок во II квартале и их рост в дальнейшем. При разработке новогодних предложений по картам банки традиционно сосредотачиваются не на корректировке процентных ставок, а на введении дополнительных опций на время новогодних праздников: увеличение льготного периода, введение повышенного кэшбэка и т. п.

Наименьший прирост средней ставки в годовом выражении отмечается на рынке автокредитов. Средняя ставка по этому продукту, показав небольшое снижение во II и III кварталах, в IV квартале выросла на 0,22 п. п. относительно итогов I квартала. В том числе средняя ставка по кредитам на покупку новых автомобилей увеличилась с 12,66% до 12,9% годовых, на покупку подержанного транспорта — с 14,67% до 14,9% годовых, а на приобретение коммерческого транспорта — с 14,9% до 15,6% годовых.

После повышения Банком России значения ключевой ставки до 8,5% годовых на заседании 17 декабря на момент публикации материала не наблюдается массового изменения банками условий по кредитным продуктам: ставки изменили только несколько игроков. Это обусловлено тем, что многие банки, ожидая повышения регулятором ключевой ставки, заранее закладывали это в свои модели ценообразования. Например, пик повышения банками ставок по ипотеке пришелся на ноябрь — первую декаду декабря текущего года, а некоторые игроки за этот период успели повысить ставки дважды.

Прогноз на 2022 год

Принимая во внимание планируемое регулятором дальнейшее ужесточение процентной политики, можно предположить, что стоимость денег для банков продолжит рост и в следующем году. Это, в свою очередь, найдет отражение в удорожании тарифов по розничным кредитам. Ставка по кредитным продуктам в 2022 году продолжит рост и в связи с планируемым ЦБ РФ введением количественных ограничений на выдачу кредитными организациями высокорискованных необеспеченных займов вкупе с уже применяющимися повышенными макропруденциальными надбавками по таким кредитам и займам с небольшим первоначальным взносом.

При этом в сегменте ипотеки сдерживать рост ставок продолжат льготные программы с госсубсидированием, а также партнерские предложения банков и застройщиков, что позволит поддерживать потребительский спрос в первичном сегменте этого рынка.

Одновременно можно прогнозировать, что повышение банками ставок по кредитам наряду с падением реальных располагаемых доходов населения и ростом инфляции приведет к сокращению количества выдач банками кредитных продуктов в 2022 году.

Инна СОЛДАТЕНКОВА, отдел анализа банковских услуг Банки.ру

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Банк России с 11 апреля снизил ключевую ставку с 20 до 17 процентов годовых. Это изменение повлияло на условия выдачи кредитов. Рассказываем, какие предложения сегодня есть у банков.

Что происходило с кредитами в марте 2022 года?

После резкого повышения ключевой ставки с 9,5% до 20% выросли и ставки по потребительским кредитам. Как следствие, их выдачи в марте снизились до 30–35% от уровня января-февраля 2022 года, рассказывал Банк России. Банки ужесточили стандарты кредитования, а заемщики не были готовы брать кредиты по высоким ставкам.

Средневзвешенная ставка по кредитам наличными в марте достигла 21,5%, что на 6,9 п. п. выше средней ставки в конце 2021 года (14,6%).

Аналогичная ситуация и с автокредитами. В марте этого года жители России взяли займов на покупку автомобиля на 77,4% меньше, чем в феврале текущего года, говорит в своем исследовании НБКИ. Сказались санкции и рост ставок, кроме того, повлиял дефицит новых машин и запчастей к ним.

Как на кредиты повлияло снижение ключевой ставки?

Ключевая ставка 11 апреля снизилась на 3 процентных пункта — с 20% до 17% годовых. Банк России объяснил это тем, что на сегодняшний день риски для финансовой стабильности перестали нарастать, в том числе благодаря принятым мерам по контролю за движением капитала.

По словам руководителя направления кредитования Банки.ру Никиты Егорова, снижение ставки сделало кредиты привлекательнее для заемщиков.

«Потребность в кредитах у населения не снижалась, а вот возможность получить их — да. Но мы видим, что уровень одобрения понемногу растет, — говорит эксперт. — Думаю и надеюсь, что ставка будет снижаться, но это зависит от большого числа факторов».

Какие условия по кредитам в банках сейчас?

Рассмотрим, какие условия по кредитам банки предлагают потенциальным заемщикам. Еще больше банковских продуктов — в нашем каталоге.

Совкомбанк

Ставка: от 16,9% годовых

Срок: до 5 лет

Сумма: до 5 млн рублей

Условия: требуется подтверждение дохода, срок рассмотрения — от 1 дня, обеспечение не требуется

Ежемесячный платеж (при кредите 500 тыс. рублей на срок 3 года): 17 801 рубль

ВТБ

Кредит «Наличными»

Ставка: от 15,9% годовых

Срок: до 7 лет

Сумма: до 7 млн рублей

Условия: требуется подтверждение дохода, срок рассмотрения — от 1 до 3 дней, обеспечение не требуется

Ежемесячный платеж (при кредите 500 тыс. рублей на срок 3 года): 17 554 рубля

Ставка: от 15,4% годовых

Срок: до 5 лет

Сумма: до 4 млн рублей

Условия: требуется подтверждение дохода, срок рассмотрения — до 2 дней, требуется обеспечение

Ежемесячный платеж (при кредите 500 тыс. рублей на срок 3 года): 17 431 рубль

Почта Банк

Ставка: от 14,9% годовых

Срок: до 5 лет

Сумма: до 1 млн рублей

Условия: требуется подтверждение дохода, срок рассмотрения — 1 день, обеспечение не требуется

Ежемесячный платеж (при кредите 500 тыс. рублей на срок 3 года): 17 308 рублей

Что будет дальше?

Следующее заседание совета директоров Банка России запланировано на 29 апреля 2022 года. На нем примут решение, снижать ли еще ключевую ставку или нет. От этого будет зависеть, как изменятся условия по кредитам.

«Главное, что ЦБ понимает: никакого развития экономики страны без роста кредитования быть не может», — считает руководитель направления кредитования Банки.ру Никита Егоров.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Принимая решение по надбавкам к коэффициентам риска, Совет директоров Банка России исходил из следующего.

В условиях динамичного восстановления российской экономики сохраняется тенденция к ускоренному росту задолженности в сегменте необеспеченного потребительского кредитования. По сравнению с апрелем 2021 года, когда Банком России было принято решение о возвращении с 1 июля 2021 года макропруденциальных надбавок к допандемическому уровню, динамика кредитования заметно ускорилась: в мае задолженность граждан по необеспеченным кредитам увеличилась на 2,2%, в июне — на 2,0% 1 . Опережающий индикатор кредитной активности — приведенные к годовому выражению темпы роста ссудной задолженности за последние три месяца — составил 22,5% на 1 июля 2021 года 2 . Наибольшие темпы роста задолженности (более 30% год к году) наблюдаются у крупных универсальных банков, активно наращивающих потребительское кредитование для диверсификации своего бизнеса. Ряд розничных банков также демонстрирует высокую кредитную активность.

Данные за II квартал 2021 года показывают, что ускоренные темпы роста кредитования сопровождаются ослаблением стандартов кредитования: ростом показателя долговой нагрузки заемщиков (ПДН), увеличением доли долгосрочных необеспеченных кредитов (свыше пяти лет) и смягчением банками иных составляющих кредитной политики.

Среднее значение ПДН по потребительским кредитам, предоставленным в II квартале 2021 года, достигло высокого уровня — 61,1% 3 , увеличившись на 0,4 п.п. по сравнению с I кварталом 2021 года и на 1,8 п.п. по сравнению с I кварталом 2020 года. При этом доля кредитов с ПДН выше 80% в выдачах II квартала 2021 года составила 30,3%, увеличившись на 0,6 п.п. относительно I квартала 2021 года и на 3,6 п.п. относительно I квартала 2020 года.

В крупнейшем сегменте необеспеченного потребительского кредитования — кредиты наличными — удлиняются сроки кредитования: доля предоставленных банками в I квартале 2021 года кредитов на срок более 5 лет составила 18%, увеличившись на 3 п.п. 4 по сравнению с предыдущим периодом. В I квартале 2020 года доля таких кредитов составляла 12%. Увеличение сроков позволяет ограничить ежемесячную платежную нагрузку на заемщика, но при этом приводит к большей величине выплат в течение всего срока кредитования. Исторические данные банков по качеству кредитов указывают на то, что необеспеченные потребительские кредиты с длительным сроком характеризуются существенно более высокими показателями дефолтности 5 .

Ускоренный рост необеспеченного потребительского кредитования, не поддерживаемый соразмерным повышением доходов населения и притоком новых заемщиков, в сочетании со снижением стандартов кредитования приводит к накоплению банками рисков, а также к увеличению долговой нагрузки населения.

В целях снижения стимулов банков к наращиванию рискованного кредитования и ограничения роста долговой нагрузки населения необходимо ужесточение макропруденциальных мер — повышение надбавок к коэффициентам риска по кредитам с высоким значением полной стоимости кредита (ПСК) и кредитам, предоставляемым заемщикам с высокой долговой нагрузкой. Повышенные надбавки делают соответствующее кредитование менее рентабельным для кредитных организаций относительно прочих видов кредитования. При калибровке надбавок и оценке регуляторного эффекта на кредитные организации учитывается ожидаемое изменение структуры кредитования за счет роста ПСК, вызванного повышением ключевой ставки.

Надбавки к коэффициентам риска по необеспеченным потребительским кредитам в рублях, предоставленным с 1 октября 2021 года

| Надбавка 6 | Показатель долговой нагрузки заемщика, % | ||||||||

| Без ПДН | (80+) | ||||||||

| Полная стоимость кредита, % годовых | 0,7 | 0,3 | 0,3 | 0,3 | 0,7 | 0,9 | 1,2 | 1,5 | |

| 0,8 | 0,5 | 0,5 | 0,5 | 0,8 | 1,0 | 1,3 | 1,6 | ||

| 1,2 | 0,7 | 0,7 | 0,7 | 1,2 | 1,5 | 1,7 | 2,0 | ||

| 1,6 | 1,0 | 1,0 | 1,0 | 1,6 | 1,9 | 2,1 | 2,4 | ||

| 2,0 | 1,5 | 1,5 | 1,5 | 2,0 | 2,1 | 2,3 | 2,6 | ||

| 2,7 | 2,5 | 2,5 | 2,5 | 2,7 | 2,9 | 3,1 | 3,4 | ||

| 35+ | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | |

Надбавки к коэффициентам риска по необеспеченным потребительским кредитам в рублях, предоставленным с 1 июля по 30 сентября 2021 года

| Надбавка 6 | Показатель долговой нагрузки заемщика, % | ||||||||

| Без ПДН | (80+) | ||||||||

| Полная стоимость кредита, % годовых | 0,6 | 0,3 | 0,3 | 0,3 | 0,6 | 0,7 | 0,9 | 1,1 | |

| 0,7 | 0,5 | 0,5 | 0,5 | 0,7 | 0,8 | 1,0 | 1,2 | ||

| 1,1 | 0,7 | 0,7 | 0,7 | 1,1 | 1,3 | 1,4 | 1,6 | ||

| 1,5 | 1,0 | 1,0 | 1,0 | 1,5 | 1,7 | 1,8 | 2,0 | ||

| 1,8 | 1,3 | 1,3 | 1,3 | 1,8 | 1,9 | 2,0 | 2,2 | ||

| 2,1 | 2,0 | 2,0 | 2,0 | 2,1 | 2,2 | 2,3 | 2,5 | ||

| 35+ | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | |

1 По данным раздела 3 формы отчетности 0409115 (по действующим кредитным организациям, включая реорганизованные).

2 С устранением сезонности.

3 По данным формы отчетности 0409704. Данные по I кварталу 2021 года были пересмотрены в связи с изменением методологии расчета ПДН отдельными банками.

4 По данным ежеквартального обследования крупнейших банков (данные за II квартал 2021 года на данный момент отсутствуют).

5 Для ограничения практик предоставления банками долгосрочных необеспеченных потребительских кредитов (на срок более 5 лет) при расчете ПДН среднемесячные платежи по таким кредитам исчисляются исходя из максимального срока в 5 лет.

6 Скорректирован текст в отношении размерности показателя.

При использовании материала ссылка на Пресс-службу Банка России обязательна.

Ольга Ульянова, вице-президент международного рейтингового агентства Moody's, специально для "Российской газеты":

- В наступившем году банки будут заняты расчисткой балансов от последствий кризисного 2020 года. В частности, год покажет, какой доле заемщиков - как физических, так и юридических лиц - реструктуризация помогла вернуться в платежеспособное состояние, а для кого кризис, вызванный пандемией, стал фатальным. Впрочем, критических потерь для банков мы не ожидаем: они продолжат создавать резервы с высокой интенсивностью, но выручки будет хватать для абсорбирования кредитных потерь. Поэтому банковская система по итогам 2021 года по-прежнему, как и в 2020 году, покажет небольшую прибыль.

Дефолтов крупных банков мы не ожидаем, тогда как мелкие продолжат покидать рынок, по собственному желанию или по решению регулятора, прежде всего из-за неспособности поддерживать операционно прибыльные бизнес-модели на фоне сложной макроэкономической ситуации и жесткой конкуренции со стороны крупных игроков.

Рост кредитного портфеля банков, наблюдавшийся в 2020 году на фоне государственных программ поддержки, включая программу субсидируемого ипотечного кредитования, в 2021 году, скорее всего, не повторится. Госпрограммы в массе своей себя исчерпали, а сами банки сохраняют консервативный подход к оценке заемщиков.

Немного особняком стоит ипотечное кредитование, где программа по предоставлению субсидий продлена до середины 2021 года, а качество кредитных портфелей пока остается хорошим. Но и в ипотеке продемонстрированный в 2020 году рекорд с примерно 20%-ным ростом портфеля вряд ли будет повторен в 2021 году: мы ожидаем, что темпы роста снизятся до 15% или даже ниже, поскольку кредитоспособность входящего потока заемщиков неуклонно снижается, тогда как цены на недвижимость выросли.

В части кредитных и депозитных ставок 2021 год, скорее всего, отметится стабилизацией. Цикл снижения кредитных ставок закончился, тогда как по депозитам можно даже ожидать некоторого (впрочем, незначительного) повышения ставок в течение года, что объясняется тем фактом, что кредитный портфель банков по-прежнему будет расти быстрее, чем портфель депозитов, и банкам, возможно, потребуется простимулировать вкладчиков если не нарастить свои сбережения, то хотя бы не выводить их активно в альтернативные каналы, такие, как инвестиции на финансовых рынках и рынке недвижимости.

Регулятор к середине 2021 года, скорее всего, свернет все послабления, предоставленные банкам в связи с кризисом. А к концу года, по мере расчистки балансов от реструктурированных кредитов и получения большей ясности относительно реального состояния банковской системы, ЦБ, возможно, снова начнет "закручивать" гайки в части требований к качеству заемщиков. В особенности это вероятно для розничного кредитования, где, вполне обоснованно, могут быть введены повышенные требования к капиталу банков в части ипотечных кредитов с низким первоначальным взносом или потребительских кредитов, выдаваемых заемщикам с высоким показателем долговой нагрузки.

Автор статьи

Читайте также: