Как отказаться от кредита в совкомбанке

Обновлено: 28.04.2024

Из этой статьи вы узнаете, как работает страховка по кредиту и как вернуть ее не в ущерб себе.

Не существует такого человека, который бы не слышал слово «кредит». Кредитные отношения возникают между физическим лицом (человеком) и финансовой организацией (банком). Когда человеку нужны деньги, он обращается в банковскую организацию и превращается в заемщика.

Банковский кредит — это некая денежная сумма, которая предоставляется банком-кредитором на определенный срок и на определенных условиях для удовлетворения финансовых потребностей заемщика.

Кстати, в форме ниже можно оценить комфортную сумму и здесь же подать заявку в банк!

Разберемся с терминологией:

- Заемщик – человек, который занимает определенную сумму денег;

- Кредитная организация – организация, которая готова ссудить определенную сумму денег;

- Ставка – измеряемая в процентах цена за использование денег кредитора;

- Кредитный договор – документ, отражающий все условия предоставления и возврата кредита.

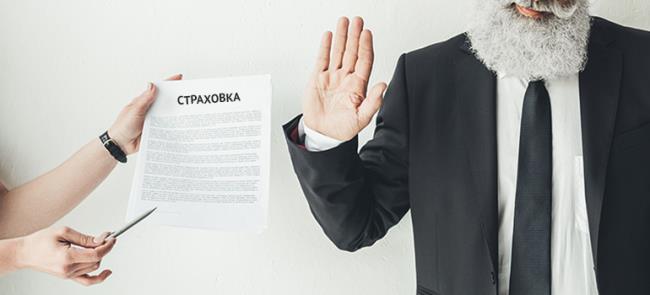

Что такое страховка по кредиту

В момент оформления кредита клиенту предлагают заключить договор страхования от несчастных случаев. Любому банку хочется, чтобы заемщик вернул выданные ему в долг деньги в полном объеме и в положенный срок.

Чтобы это произошло, клиент должен быть платежеспособен в течение всего времени погашения.

Однако на пути заемщика могут возникнуть самые разные препятствия, начиная от болезни и заканчивая потерей работы. Если человек по какой-то причине не сможет вернуть долг, услуга страхования поможет ему рассчитаться с кредитором. Договор страхования заключается на добровольной основе.

Если вам нужно взять кредит на развитие бизнеса, покупку квартиры, авто или просто на личные цели, то вы всегда найдете выгодное решение в Совкомбанке. Мы выдаем кредиты до 3 млн рублей на срок до 5 лет, а комфортный ежемесячный платеж вы можете рассчитать в нашем кредитном калькуляторе.

Зачем расторгать страховой договор после погашения кредита

Кредитная организация, желая минимизировать риск, предлагает заемщику оформить страховку. Если заемщик не против, то страховка оформляется во время заключения договора на предоставление кредита.

Договор заключается со страховой компанией, которая может быть как партнером данного банка, так и отдельной организацией. При оформлении страховки оформляется страховой полис, который действует весь период кредитования. По условиям соглашения заемщик платит страховые взносы.

Так или иначе, сотрудники банка всегда объясняют будущим заемщикам преимущества оформления страховки. Но здесь необходимо понимать, что для банка доход со страховой суммы может доходить до 70% от суммы самой страховки. И этот доход, возможно, будет выше, чем сама сумма займа.

Если клиент банка соглашается на страхование, то банк может поменять ставку для клиента на более низкую. Поэтому перед оформлением кредита очень важно сравнить ставку по кредиту без страховки и с последующим подключением к программе страхования. Также важно сравнить суммы переплат.

Кто занимается страхованием

Сами банки не занимаются страхованием – для этого существуют страховые компании. Между банком, заемщиком и страховой заключается многосторонний договор. По его условиям страховая компания выступает в качестве страхователя, банк становится выгодоприобретателем, а заемщик – застрахованным лицом.

Здесь возникает большое неудобство для клиента. После подключения к страховой программе в сумму кредита включается страховая сумма, и списывается она сразу за весь период, а еще на нее начисляются проценты в период пользования займом.

Стоимость подключения к страховой программе гораздо выше, чем если бы вы сами обращались в страховую компанию. Сам коллективный договор размещен на сайте банка, а в программе по кредитной документации есть только заявление на присоединение.

Страховки бывают:

Во время индивидуального страхования клиент обращается в саму страховую компанию. Коллективные отношения – клиент заключает договор о присоединении к страховке с банком, который становится страховым агентом.

Как вернуть страховку по кредиту

Раньше возврат части страховой суммы регламентировался самим договором страхования, и банки это делали неохотно. Но с 1 сентября 2020 года Государственная Дума одобрила поправки к закону «О потребительском кредите».

Любой клиент при досрочном погашении займа может получить перерасчет сверх уплаченной суммы за страхование. В течении 7 дней после досрочного погашения кредита заемщик должен обратиться в страховую компанию с заявлением и документами из банка о том, что кредит был погашен досрочно.

В заявлении указывается номер счета и банковские реквизиты. Их можно узнать в банке, где открывался счет. Также на руках должна быть копия кредитного договора.

Страховка по кредиту может составлять до 30% от суммы самого займа. Переплата при этом сильно возрастает. Если клиент не успевает подать заявление в течение 14 дней, деньги ему не возвращаются. Здесь все будет зависеть от действий заемщика и самой страховой компании.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит под 9,9% в Совкомбанке, оформите услугу «Гарантия минимальной ставки», и мы вернем все проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту либо отправим курьером.

Какие виды страховок можно вернуть

Если заявление от заемщика о возврате страховки поступило в течение 14 дней после заключения договора, страховая компания отказать уже не может.

Но есть ряд моментов, о которых необходимо знать:

- При наступлении страхового случая страховая компания может отказать в возврате денежных средств, и это законно;

- Последует отказ, если заключался договор коллективного страхования.

Если вы вдруг решили отказаться от полиса страхования, сделать это следует в течение 5 дней с момента заключения такого договора. Главное условие – отсутствие страхового случая в течение этого периода. В ряде случаев клиенту дается 14-30 дней на возврат страховки.

Совет от банка:

Чтобы избежать недопонимания, внимательно читайте договор. Именно в нем определены все условия взаимодействия сторон, в том числе по вопросу досрочного погашения займа и урегулирования всех вопросов при коллективном страховании.

Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Страховка и отказ от кредита

Вы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

С 2019 года так называемый период охлаждения – срок, в течение которого вы можете отказаться от страховки по кредиту, – продлили с 5 до 14 дней. Поэтому вам придётся действовать оперативно:

- если в течение этого срока вы не получили деньги, то вы можете отказаться от кредита, а также от страховки. Чтобы отказаться от полиса, обратитесь в СК и напишите заявление об отказе;

- если вы получили деньги и в течение 14 дней успели досрочно погасить кредит, то за это время также можете отказаться от страховки, так как всё еще длится период охлаждения.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита. Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся.

«Погасить нельзя отказать»

В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора.

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.

Программа «Кредитный доктор» от Совкомбанка позволяет клиентам улучшить свою кредитную историю, а значит и репутацию в глазах банков. Однако перед тем, как пользоваться этим предложением, стоит изучать все нюансы, которыми обладает КД. В ином случае от услуги будет больше вреда, чем пользы. Выберу.ру разобрался в этом вопросе.

Что такое «Кредитный доктор»

Кто может воспользоваться предложением

КД создан для тех, кто в какой-то период жизни, по причине финансовых или других трудностей, не смог оплачивать займ вовремя, но при этом готов добросовестно работать для того, чтобы улучшить свое досье. Часто клиентами «Кредитного доктора» становятся:

- Те, чей доход внезапно уменьшился, или тем, кто потерял работу;

- Оформил кредит для родственника или другого лица, но тот перестал возвращать долг;

- Люди, которые оказались на продолжительном больничном и не могли совершать взносы;

- Граждане, пострадавшие из-за действий мошенников и не сумевшие оспорить КИ;

- Лица, которые, как правило, ответственно погашают долги, но в конкретной ситуации не смогли это сделать из-за личных обстоятельств.

Кроме того, заявитель должен соответствовать достаточно строгим требованиям организации:

- Возраст заемщика от 20 до 85 лет на момент погашения долга;

- Проживание в населенном пункте, в котором оформляется услуга;

- Постоянная прописка по месту проживания (не ранее 4 месяцев);

- Наличие непрерывного стажа работы – также не менее 4 месяцев.

Преимущества и недостатки «Кредитного доктора» от Совкомбанка

Прежде, чем принимать решение об обращении в банк, оцените преимущества и недостатки предлагаемого финансового продукта. К положительным качествам его можно отнести:

- Практически гарантированное одобрение небольшой суммы;

- Возможность улучшить кредитную историю положительными отметками о погашении долгов;

- С прохождением каждого этапа доступный вам лимит увеличивается;

- После завершения программы вам становятся доступны более крупные суммы денег на выгодных условиях.

И недостатки у продукта есть – и они достаточно весомые. Прежде всего, это очень строгие условия – малейшая просрочка исключит вас из дальнейшего участия в программе, а высокие процентные ставки могут стать весомой нагрузкой на ваш бюджет. Кроме того, задолженность необходимо погасить в достаточно небольшой срок – хотя этот пункт расценивается и как положительный момент, так как в этом случае закрыть долг получится гораздо быстрее.

Как работает программа

Как «Кредитный доктор» работает на самом деле? Всего есть несколько этапов, на каждом из которых заемщику предлагается оформить займ и выплатить его. Как только вы закроете одну ссуду, вам предложат оформить новую, затем – еще одну, и так далее. Как правило, участие занимает 1,5-2 года, а иногда и больше, если клиент берет перерывы.

Важный момент: погашать долг по КД досрочно нельзя, так как это нарушает условия договора и подразумевает автоматический отказ банка от сотрудничества с клиентом.

Этап 1

- 4,999 рублей на срок от 3 до 6 месяцев под 33% годовых, золотая карта и страховой полис от несчастных случаев на сумму до 50 тыс. рублей;

- Или 9,999 рублей на золотой карте на срок 6-9 месяцев под ставку 33% годовых.

В первом варианте выдается небольшая сумма на минимальный срок, а это позволит рассчитаться с банком быстро и без особых проблем. Второй же вариант подойдет тем, кому нужна более крупная сумма.

Таким образом, участвовать стоит лишь в том случае, когда клиент твердо уверен, что сможет выплатить долг вовремя, а для восстановления кредитной истории готов пожертвовать частью своих доходов.

Этап 2

Следующий этап снова предполагает два возможных пути. От первого этапа их отличает только сумма займа – это либо 10 тыс. рублей или 20 тыс. рублей. Остальное – срок и ставка, - остаются неизменными.

Важно упомянуть, что сумма варьируется и может и как не достигать указанных пределов, так и превышать ее. Для расчета точного размера ссуды используются справки о доходах – например, 2-НДФЛ или ее аналоги. Поэтому логично рассудить, что чем выше доход клиента, тем большая сумма ему доступна.

Этап 3

Третий этап считается фактическим окончанием «Кредитного доктора». У вас снова есть два варианта, но теперь максимальная сумма – 40 тыс. или 60 тыс. рублей, и она может варьироваться в зависимости от дохода клиента.

На этом этапе меняются и другие условия:

- Срок – 6, 12 или 18 месяцев по выбору клиента;

- Ставка – 20,9% в случае, если более 80% от суммы заемщик потратил безналичным расчетом, и 30,9%, если он тратит по карте менее 80% от выделенных средств.

Из этого следует, что выгоднее использовать деньги в безналичном расчете – например, оплатить крупную покупку картой. Не обязательно использовать все деньги, достаточно 80 процентов: например, вы можете оформить займ на 60 тыс. рублей и снять наличными около 11-12 тысяч. Таким образом вы уменьшите размер переплаты.

Если вы используете более 80% от полученных денег наличными, переплата для тех же 60 тысяч составит около 18,5 тысяч рублей.

Этап 4

Эта ступень улучшения кредитной истории подразумевает оформление займа на сумму до 300 тысяч рублей – ее выбирает клиент. Эти средства также нужно вернуть строго по договору. Формально этот этап не включен в КД. Впрочем, если вы допустите просрочку на этом этапе, Совкомбанк откажется от дальнейшего сотрудничества, как и на любой другой ступени.

Деньги выдаются по стандартным тарифам организации. Так, базовая программа подразумевает срок до 120 месяцев под 18,9% годовых. Условия варьируются в зависимости от возможностей клиента, предоставленных им документов, наличия залога и т.д.

Если вам удастся полученную сумму в срок без просрочек, то вам станет доступен кредит уже на стандартных условиях и в нужном вам размере не только в Совкомбанке, но и других организациях.

Запомните! Договор с заемщиком может быть прекращен на любом из перечисленных этапов. Для этого достаточно одной просрочки – даже незначительной. Поэтому старайтесь перечислять средства на счет за 5 дней до расчётной даты и ровно в требуемой сумме.

Как оформить программу

Чтобы улучшить свою КИ с помощью продукта Совкомбанка, достаточно подать заявку или на сайте организации, или в офисе. Первый способ удобен тем, кто предпочитает общаться с банками удаленно в силу нехватки времени – или из-за слишком отдаленного расположения отделения. Второй же считается более наглядным, так как сотрудники организации детально объяснят вам условия и помогут заполнить необходимые документы. Однако так вы затратите больше времени на путь в офис Совкомбанка.

Для оформления в офисе вам потребуется:

- Найти адрес ближайшего к вам отделения – адреса есть как на странице самого банка, так и на Выберу.ру;

- Проконсультироваться с кредитным специалистом: объясните ему ситуацию, в которой находитесь и изъявите свое желание воспользоваться предложением;

- Собрать документы по предоставленному вам списку. Это нужно для того, чтобы убедиться, что ранее вы не участвовали в программах, подобной «Кредитному доктору» и не «провалили» ее;

- Если все в порядке, подписать договор, после чего вы получите карту с суммой для прохождения первого этапа.

Затем вам остается только вовремя погашать долг и не допускать просрочек. На следующий этап вы попадете только при условии успешного завершения первого. Совкомбанк не производит автоматический переход, поэтому вы можете сделать запрос самостоятельно в любое удобно для вас время.

Совет! При поочередном прохождении каждой ступени КД, оформление будет происходить проще, так как все ваши данные сохраняются в системе банка. Однако помните, что базы постоянно обновляются, и ваша информация может затеряться, если вы брали перерыв между этапами – и все документы придется предоставлять заново. Поэтому не стоит затягивать с переходом на следующую ступень. Рекомендуется брать перерывы не больше календарного месяца.

Чтобы оформить участие в КД онлайн, перейдите на сайт организации:

Учтите, что специалисты Совкомбанка постоянно работают над улучшением сайта. Схема подачи онлайн-заявки, действительная на момент написания статьи, может измениться. Но в целом форма и необходимая информация для ее заполнения стандартны как для специальной программы, так и для кредитования.

Отказ от КД

Если вы поняли, что не можете поддерживать стабильные выплаты по займу на предлагаемых «Кредитным доктором» условиях, откажитесь от участия. Для этого следуйте следующей схеме:

- Обратитесь в отделение банка, в котором подписывали соглашение;

- Сообщите сотруднику организации, что хотите расторгнуть договор и отказаться от участия в программе;

- Уточните полную сумму, оставшуюся до полной выплаты долга, и внесите на вашу пластиковую карточку или через кассу;

- Обязательно запросите справку о том, что кредитор не имеет к вам никаких претензий и за вами не числится задолженностей.

Однако здесь есть подвох: по договору вы обязаны вернуть банку именно ту сумму, что указана в договоре на текущем этапе – для первой ступени это 4,999 или 9,999 рублей – и это при том, что вы не получали или не использовали деньги. Поэтому мы настоятельно рекомендуем сначала завершить первый этап, а уже затем разрывать договор.

Важно! При отказе от участия в программе компания не отправляет информацию в БКИ даже если вы успешно прошли первый этап.

Отзывы пользователей

Подозрения заемщиков можно объяснить тем, что организация, по сути, выдает небольшую сумму от 4,999 до 9,999 рублей на очень короткий срок – при том, что обычно стандартная минимальная сумма ссуды начинается от 20-30 тыс. рублей, а срок – от 12 месяцев и более. На деле же, выплачивая кредитору всего по 1000 рублей в месяц на первом этапе, вы получаете шанс перекрыть отрицательные отметки в досье положительными и показать будущим кредиторам, что являетесь благонадежным клиентом и исправно выполняете свои обязательства.

Заключение

Таким образом, «Кредитный доктор» Совкомбанка – это реальный шанс улучшить финансовое досье и вернуть доверие финансовых организаций, как МФО, так и банков. Однако пользоваться услугой стоит только в том случае, когда вы уверены, что можете возвращать долг в течение 1,5-2 лет без просрочек. В ином случае участие в программе обернется для вас только большим долгом и отказом в дальнейшем сотрудничестве не только с Совкомбанком, но и другими финансовыми организациями.

Дебетовые карты МИР работают без ограничений на всей территории России. Используя дебетовые карты МИР вы будете получать CashBack до 30% на покупки!

Оформить карту можно за 5 минут, курьер доставит выбранную вами карту в удобное место и время. Карты подходят для работы через Google Pay и Apple Pay.

Подал заявку в Совкомбанк на потребительский кредит, мне его одобрили, но я передумал. Как отказаться от кредита Совкомбанка и не ухудшит ли это мою кредитную историю?

Здравствуйте! Дальнейшие Ваши действия должны зависеть от того, на каком этапе оформления потребительского займа Вы находитесь: подали заявку, получили одобрение или подписали кредитный договор. Разберем каждый случай подробно.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Как отказаться от кредита Совкомбанка

Получив уведомление о предодобренном потребительском кредите, можно вовсе на него не реагировать. Но если предложение Вас не интересует, то лучше сразу об этом сказать сотруднику банка. Иначе Вам позвонят еще не один раз.

Отменить заявку на кредит

Иногда бывает, что клиент заполнил и отправил заявку в Совкомбанк, а после передумал. В этом случае отменять запрос вовсе необязательно. Тому есть несколько причин:

- Заявку могут отклонить из-за несоответствия требованиям банка.

- Деньги выдадут только после изучения документов претендента.

- Долговые обязательства наступят лишь после подписания договора.

Отказаться от одобренного кредита

Если Совкомбанк одобрил заявку, а после Вы передумали брать деньги в долг, то лучше сообщить об этом. Сделать это можно одним из нижеприведенных способов:

- Посетить отделение Совкомбанка, взяв с собой паспорт гражданина РФ для идентификации своей личности.

- Позвонить в Службу поддержки клиентов.

- Дождаться звонка сотрудника Совкомбанка.

Отказаться от кредита после подписания договора

В этом случае кредитный договор необходимо аннулировать. Это сложно, но возможно.

Согласно Гражданскому кодексу РФ, долговые обязательства наступают после подписания договора. Однако гражданин имеет право отказаться от них до получения денежных средств.

Предметом договора является выдача денежных средств в долг. Если Вы их не использовали, есть возможность отказаться от займа. Для этого посетите отделение Совкомбанка, сообщите о своем решении и проследите, чтобы все экземпляры кредитного договора Совкомбанка были уничтожены.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Испортится ли кредитная история, если отказаться от кредита

Теперь Вы знаете, что отказаться от кредита вполне реально. Займитесь этим, если он одобрен или же подписан кредитный договор. Если же Вам поступило уведомление о предодобренном кредите или Вы уже подали заявку, от которой теперь хотите отказаться, можете не предпринимать активных действий. Дождитесь звонка сотрудника Совкомбанка и сообщите о своем решении по отказу.

Дебетовые карты МИР работают без ограничений на всей территории России. Используя дебетовые карты МИР вы будете получать CashBack до 30% на покупки!

Оформить карту можно за 5 минут, курьер доставит выбранную вами карту в удобное место и время. Карты подходят для работы через Google Pay и Apple Pay.

Лечение зубов или операция на глаза – одни из самых дорогостоящих медицинских процедур. Если услуга нужна прямо сейчас, то клиника может предложить оформление кредита. Но часто заем навязывают… Как в таком случае расторгнуть договор и вернуть деньги?

Накануне 8 марта Вере Степановне позвонили из косметического салона и предложили бесплатно пройти курс массажа лица. Пенсионерка понимала: посещение этого заведения ей не по карману. Она решила сходить на бесплатный массаж, но не соглашаться на прочие услуги в салоне.

Однако в косметическом кабинете все пошло не так, как она планировала. С порога менеджеры встретили Веру Степановну теплом и приветливыми улыбками. Администратор салона рассказала об омолаживающих процедурах, составах кремов и сывороток.

Женщине налили чай, сделали бесплатный массаж лица. Процедура сопровождалась рассказом о волшебных методиках омоложения. Их по специальной скидке можно было приобрести только сегодня. Вера Степановна не заметила, как менеджер в разговоре выяснила размер пенсии и наличие кредитов у пожилой женщины.

Пенсионерка была очарована обслуживанием и дружелюбием персонала. Попав под их обаяние, Вера Степановна согласилась взять кредит на курс медицинских процедур для омоложения лица. Таким образом, она получила займ в размере 300 тысяч рублей. Лишь дома пожилая женщина поняла, что ежемесячно ей предстоит платить 10 тысяч рублей. Это при ее пенсии в 16 тысяч рублей.

Как становятся жертвами медицинских центров

Грубый маркетинг по-прежнему остается двигателем продаж во многих не совсем честных медицинских центрах. Фактически им нельзя предъявить претензию, ведь человек добровольно подписывает договор, его уведомляют о стоимости кредита и размерах выплат.

Почему клиенты остаются недовольны? Потому что договор с клиникой они подписывали под мягким, но все-таки давлением.

Бесплатные акции медицинские центры проводят в преддверии или после больших праздников – 8 марта, Нового года. В это время люди наиболее расслаблены. Медицинские центры обзванивают потенциальных клиентов и завлекают на процедуры. Это может быть массаж, косметическая услуга, предложение о тестировании косметики и проч.

Ориентируются менеджеры на женщин в возрасте, молодых мам, людей со слабой психикой, которые легко поддаются давлению. Суммы сертификатов на медицинские услуги варьируются от 50 до 100 тысяч рублей. Некоторые салоны при выборе размера кредита даже ориентируются на доход клиента.

Первую процедуру – диагностика тела, анализ крови, массаж – делают бесплатно. Дальше навязывают дополнительный пакет услуг, применяя техники НЛП. Для клиента создают доброжелательную непринужденную обстановку, с ним говорят по душам, подчеркивают срочность и уникальность акции.

Важно понимать, что кредит и рассрочку они предлагают взять в менее влиятельных банках.

На клиента оформляется потребительский кредит, как при продаже дорогостоящей продукции. В трехсторонних отношениях участвуют потребитель, клиника и банк.

Кредитный договор действует между пациентом и финансовой организацией, с медицинским центром подписывается документ на оказание платных медицинских услуг.

Универсальная карта «Халва» – не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. С той лишь разницей, что брендовый нож обойдется вам в кругленькую сумму, а обслуживание Халвы бесплатное. Сделайте свою жизнь слаще и удобнее!

Можно ли отказаться от кредита на медицинские услуги

Чтобы обезопасить себя, медицинские центры могут прописать в договоре следующее: «Соглашение подписано добровольно и на клиента не оказывалось давление». Однако это не избавляет от следования ст. 32 Закона о защите прав потребителей. Значит, человек в любое время может отказаться от соглашения с исполнителем.

Ему придется лишь заплатить клинике за конкретные расходы из-за сделанных услуг. В случае неоказания процедуры договор можно аннулировать без оплаты.

Отказ от кредита, если услуги не оказаны

Если пациент отказался получать медицинские или косметические процедуры, то он должен в кратчайшие сроки разорвать кредитное соглашение.

Надежда подписала соглашение с клиникой на несколько курсов массажа. Еще до начала процедуры она решила отказаться от сеансов.

Сначала женщина узнала в банке, оформлен ли на нее кредит. Если бы клиника не перевела ее данные в финансовую организацию, то достаточно было бы написать заявление об отказе от кредита в отделении банка.

Кредит на Надежду был оформлен, поэтому женщина поехала в клинику, чтобы закрыть соглашение. Она понимала: предстоит неприятный разговор, центр массажа имеет право отказаться идти на уступки и расторгнуть документ, поэтому Надежда написала заявление на расторжение договора оказания услуг.

В документе прописала основания – права потребителя. С двумя копиями заявления женщина посетила директора клиники. Он подписал заявление о расторжении договора, юрист клиники оформил возврат кредитных средств банку.

Надежде удалось расторгнуть договор с клиникой и закрыть кредит, заплатив лишь за несколько дней пользования займом, пока она оформляла документы на отказ от медицинских услуг.

Если клиника отказывается в одностороннем порядке расторгать соглашение, то можно вызвать полицию. Повод для обращения к правоохранительным органам: медицинский центр нарушил закон о правах потребителя, мошенническим способом навязал кредит.

Клиника не идет на уступки? Готовьтесь подать исковое заявление в судебную инстанцию. Юридическая практика знает, что такие истории могут длиться годами.

Как составить заявление для расторжения договора

Стандартного образца нет, поэтому можно написать его в свободном стиле. Главное, чтобы документ отвечал правилам деловой этики.

Заявление должно содержать:

- информацию о заказчике и исполнителе;

- основные данные о соглашении, его номер, обоснование для разрыва, статьи закона;

- список официальных документов и подпись.

Заявление можно написать от руки или напечатать на компьютере, оно должно быть в двух экземплярах. Один остается у исполнителя услуги, второй – у заказчика. На документе должна стоять подпись руководителя клиники о получении копии.

Отказ от кредита, если услуги частично оказаны

Гражданин заключил соглашение о кредите в финансовой организации, он прошел часть процедур и спустя время решает отказаться от договора. Разорвать документ разрешается только после оплаты полученных услуг.

Чтобы закрыть кредитный договор, потребуется погасить долг и проценты за определенный период. Исполнитель должен вернуть часть денег за неоказанные процедуры, а банк предоставить квитанцию о закрытии кредита.

Светлана взяла кредит на 10 процедур антицеллюлитного массажа. Она внесла предоплату за процедуры в медицинскую клинику. Спустя пять сеансов пациентка решила, что необходимый эффект она уже получила.

Девушка решила расторгнуть соглашение с клиникой. Учреждение вернуло ей деньги за пять оставшихся сеансов. Светлана перевела деньги на банковский счет. Чтобы закрыть договор, она выплатила остальную сумму займа и проценты по нему.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями – вы сможете подобрать подходящий для себя вариант. Высокая ставка до 12% годовых убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Если дошло до суда

Дойдет ли конфликт до суда, зависит от масштабов клиники. Если это медицинский центр с десятилетней историей и связями в министерстве здравоохранения, то потребителю будет непросто вернуть деньги. Вероятно, клиника не первый раз получает исковые заявления от пациентов и уже разработала алгоритм действий.

Чтобы выиграть дело, потребуется помощь юриста. Своим силами клиент может:

Пока дело будут разбирать в суде, проценты за кредит продолжат расти. Их лучше выплачивать, когда дело будет выиграно, суд обяжет ответчика возместить расходы истца.

Кстати, через суд можно будет вернуть бо́льшую сумму, чем клиент потратил на оплату кредита. Он может потребовать компенсацию за судебное производство, экспертизу, моральный ущерб. В будущем на медицинские процедуры лучше использовать деньги с накопительного вклада.

Если вы хотите отказаться от навязанного кредита медицинским центром, сохраните все документы и готовьтесь доказать свою правоту. Закон в Российской Федерации по-прежнему остается на стороне потребителя, поэтому шансы на удачный исход конфликта высоки.

Автор статьи

Читайте также: