Как отключить финансовую защиту в ренессанс кредит в личном кабинете в приложении

Обновлено: 03.05.2024

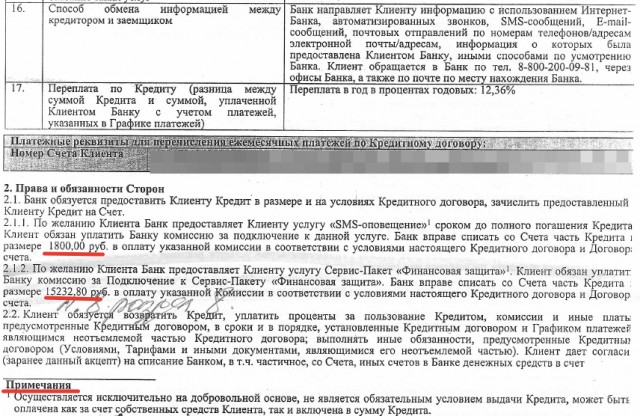

Нашим клиентом был заключен кредитный договор с ООО КБ «Ренессанс Кредит» на сумму 385 985 руб. сроком на 24 месяца под 19,90 % годовых. В рамках вышеуказанного договора была предоставлена некая дополнительная услуга ««SMS-оповещение»», списана часть кредита в размере 9 000 руб. в качестве оплаты комиссии за данную услугу.

Обратимся к тексту кредитного договора. Так в п. 2.1.1 кредитного договора указано, что по желанию клиента банк предоставляет услугу «SMS-оповещение. Клиент обязан уплатить банку комиссию за подключение к «SMS-оповещение», Банк вправе списать со счета часть кредита в размере 9 000 руб. в оплату указанной комиссии в соответствии с условиями настоящего кредитного договора и договора счета.

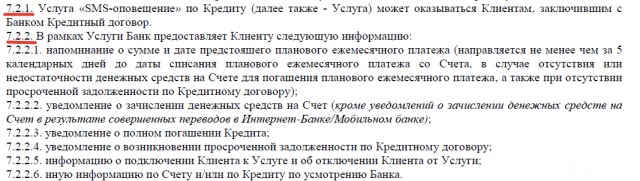

Далее обратимся к Общим условиям предоставления кредитов и выпуска банковских карт физическим лицам ООО КБ «Ренессанс Кредит». Согласно п. 7.2.1. (раздел 7.2. Особенности предоставления Услуги «SMS-оповещение» по Кредиту): В рамках Услуги Банк предоставляет Клиенту следующую информацию: напоминание о сумме и дате предстоящего планового ежемесячного платежа; уведомление о зачислении денежных средств на Счет; уведомление о полном погашении Кредита; уведомление о возникновении просроченной задолженности по Кредитному договору; информацию о подключении Клиента к Услуге и об отключении Клиента от Услуги, иную информацию по Счету и/или по Кредиту по усмотрению Банка.

Если вы будете платить по данному кредиту в срок согласно графику платежей или же вовсе планируете погасить данный кредит досрочно, то вам не актуальная данная дополнительная услуга.

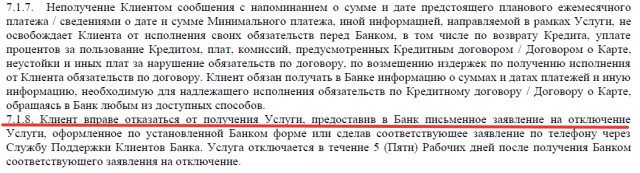

Согласно п. 7.1.8. данных условий: Клиент вправе отказаться от получения Услуги, предоставив в Банк письменное заявление на отключение Услуги, оформленное по установленной Банком форме или сделав соответствующее заявление по телефону через Службу Поддержки Клиентов Банка. Услуга отключается в течение 5 (Пяти) Рабочих дней после получения Банком соответствующего заявления на отключение.

Юристы ООО «ЮК «ГРАНИ РИСКА» составили соответствующее заявление на отказ от данной дополнительной услуги. Клиенту была возвращена уплаченная комиссия в размере 9 000 руб.

Посмотрите наше видео по возврату дополнительных услуг Ренессанс Кредит.

Ссылки:

Записаться на бесплатную консультацию

При оформлении кредитного договора КБ «Ренессанс Кредит», помимо договора страхования, навязывает своим заемщикам дорогостоящие дополнительные услуги.

Минимальная стоимость таких услуг варьируется от 1 800 до 20 000 рублей.

Изучение индивидуальных условий кредитного договора: основные дополнительные услуги от Банка «Ренессанс Кредит»

При оформлении кредита, заемщик может увидеть в своем договоре следующие доп. услуги:

- СМС-оповещение;

- Сервис-Пакет «Финансовая защита»;

- Сервис-Пакет «Удобный»;

- Сервис -Пакет «Комфорт лайт».

Если Вам подключили другой сервис-пакет, то действия по возврату денежных средств за эту услуги аналогичные приведённым ниже.

Чтобы не переплатить кругленькую сумму за ненужные услуги следует обратить внимание на следующие пункты в кредитном договоре:

Из примера видно, что заключении иных договоров не требуется, речь в этом пункте идет только про договор счета.

- Пункт 10. Обязанность заемщика по предоставлению обеспечения исполнения обязательств по договору и требования к этому обеспечению

Предоставление обеспечения не требуется.

- Пункт 11. Цели использования заемщиком кредита

По желанию клиента кредитные деньги можно потратить на дополнительные добровольные услуги Банка. Подключение обязательных дополнительных услуг Банка не требуется.

- Пункт 15. Услуги, оказываемые кредитором заемщикуза отдельную плату

При заключении кредитного договора дополнительных услуг не требуется.

Итак, не в одном из пунктов рассматриваемого кредитного договора нет ни слова об обязанности заемщика подключить дополнительные услуги и сервис-пакеты Банка.

Статья по теме: Как вернуть страховку по кредиту Газпромбанка: пошаговая инструкция, образец и бланк заявления

Анализ индивидуальных условий кредитного договора (на примере СМС-оповещения и Сервис-Пакета «Финансовая защита»)

Важными пунктами для заемщика, на которые стоит обратить внимание при изучении индивидуальных условий являются 2.1.1 и 2.1.2, в них указана полная стоимость подключаемых услуг Банка при оформлении кредита.

Обратите внимание на примечание, где указано что подключение к данным услугам осуществляется только на добровольной основе.

Таким образом, при изучении кредитного договора и индивидуальных условий, можно сделать вывод, что дополнительные услуги Банка (СМС-информирование и Сервис-Пакеты) не являются обязательными, при отказе от их подключения в отношении заемщика не будет применятся не каких санкций со стороны Банка (например, в виде повышении ставки по кредиту либо требований в досрочном его погашении).

Как отказаться от дополнительных услуг КБ Ренессанс Кредит: разбор по пунктам

Чтобы понять можно ли вернуть деньги за подключенные допы и как это сделать, необходимо изучить «Общие условия предоставления кредита и банковских карт физическим лицам КБ «Ренессанс Кредит», которые выдаются заёмщику вместе с кредитным договором, также посмотреть данный документ можно на официальном сайте Банка.

Пункт VII Порядок предоставления услуги СМС-оповещение

Перечень услуг за что берется оплата указана в пунктах 7.2.1. и 7.2.2.

Согласно п. 7.1.8. заемщик вправе отказаться от получения услуги, обратившись с письменным заявлением на отключение СМС-оповещения в установленной Банком форме, также заемщик может позвонить с соответствующим заявлением в службу поддержки Банка.

При анализе пунктов, связанных с СМС-оповещением, подробно описываются Банком условия и возможности (информация), которые будут предоставлены за подключение заемщику, но нет ни слова о возвращении денежных средств за эту услугу.

При анализе юридической практики, можно сказать, что Банк возвращает денежные средства за данную услугу в добровольном порядке.

Пункт VIII Порядок подключения дополнительных сервисов

Сервис-Пакет Финансовая защита»

При подключении Сервис-Пакета «Финансовая защита» заемщик получает ряд опций, которыми может воспользоваться на протяжении всего кредита, а именно:

Напомним, что стоимость данных возможностей составила 15 232 рубля (в нашем примере), сумма для каждого заемщика рассчитывается индивидуально.

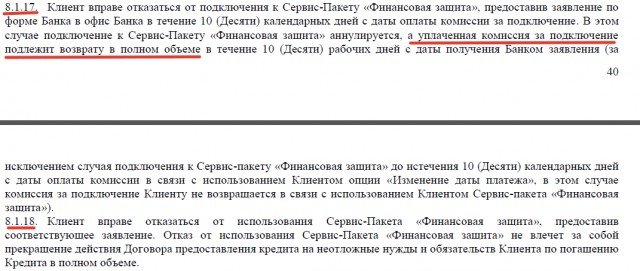

В соответствии с пунктом 8.1.17. заемщик имеет право отказаться от этого сервис-пакета, подав заявление об отказе по форме Банка в течение 10 календарных дней. Срок подачи заявления начинается с даты оплаты комиссии за подключение. В том случае, если заемщик обратиться в этот срок, то уплаченная комиссия подлежит возврату в полном объеме.

При изучении пункта 8.1.18. видим, что в нем указаны права заемщика на отказ от Сервис-Пакета и это не повлечет не каких штрафов и санкций со стороны Банка.

Т.О. если заемщику навязали Сервис-Пакет «Финансовая защита», то при изучении условий предоставления кредита, можно сказать, что Банк возвращает деньги в 100% размере, если заемщик обратиться с заявление в 10-дневный срок с соответствующим заявлением об отказе от дополнительной услуги.

Сервис-Пакет «Удобный»

В рамках Сервис-Пакета «Удобный» согласно п.8.4. Общих правил заемщик получает, следующие возможности:

Подключается данный пакет в добровольном порядке, отказ заемщика от его использования и расторжения договора не повлечет никаких негативных последствий со стороны Банка.

Статья по теме: Возврат страховки по кредиту Ренессанс Жизнь: пошаговая инструкция, образец заявления

Отказаться от услуги можно с помощью письменного заявления в установленной форме Банком, либо по телефону. Никаких сроков для отказа от данного пакета в условиях не прописано.

При анализе судебной практики, можно сделать вывод о том, что Банк Ренессанс возвращает денежные средства за данный Сервис-Пакет без проблем.

Сервис-Пакет «Комфорт-лайт»

При подключении «Комфорт лайта» заемщик получает от Банка опции:

В соответствии с п. 8.2.7. условий, подключается услуга только по желанию заемщика. Кроме того, данная услуга предоставляется к каждому кредитному договору отдельно (п. 8.2.8), т.е. если у заемщика в Банке Ренессанс несколько кредитов, то Банк может подключить данный пакет услуг к каждому кредиту отдельно, следовательно, оплата производится за каждый кредитный договор отдельно.

Чтобы отказаться от услуги необходимо написать заявление в Банк или обратиться по телефону в службу поддержки.

Как и в предыдущем Сервис-Пакете, негде не указано, вернет ли Банк комиссию при отказе заемщика от услуги.

При анализе юридической практики, можно сказать о том, что пока Банк возвращает комиссию при отказе заемщика от этого Сервис-Пакета.

Итак, при анализе документов, на рассмотренном примере видно, что даже при подключении допов в рамках кредитного договора, заемщик всегда может обратиться в Банка с заявлением об отказе от данных услуг, при этом Банка возращает деньги заемщикам в добровольном порядке.

При обращении за кредитом в Банк Ренессанс, многих заемщиков сотрудники Банка подключают к программе страхования, поэтому важно понять:

- сможете ли Вы отказаться от не нужной страховки;

- какие санкции применит Банк в случае отказа;

- в какой срок можно отказаться от страхового полиса;

- вернет ли Банк деньги в полном размере за страховую премию и когда.

Чтобы ответить на все эти вопросы, необходимо изучить: законодательство РФ и пакет документов при оформлении кредита (кредитный договор, договор страхования).

Указание Банка России про возврат страховой премии

Согласно п. 1 Указания Банка России N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» Страховщик (СК «Ренессанс Жизнь») должен дать возможность заемщику отказаться от добровольного договора страхования в течение 14 календарных дней.

В соответствии с п. 5 Указания, если заемщик, обратился в течение 14 календарных дней с заявлением о возврате страховки к Страховщику, то страховая премия возвращается ему в полном объеме.

Страховая компания обязана вернуть деньги за страховку в течение 10 рабочих дней с момента получения соответствующего заявления (п. 8).

Т.О. даже если сотрудник Банка навязал заемщику договор страхования при оформлении кредита, у заемщика есть все шансы вернуть свои деньги в 100% размере в течение двух недель.

Разбор кредитного договора КБ «Ренессанс Кредит» по пунктам

Изучение кредитного договора позволяет заёмщику узнать: обязан ли он заключить договор страхования и повыситься ли процентная ставка по кредиту при отказе от страховки.

Статья по теме: Ренессанс Банк отказ от доп. услуг: СМС информирования, сервис-пакетов: "Финансовая защита", "Удобный", "Комфорт лайт"

Рассмотрим важные пункты в договоре, на которые стоит обратить внимание:

В рассматриваемом примере нет ни одного слова о повышении процентной ставки при отказе от договора страхования.

Как видно из примера, кроме договора счета, Банк не требует у заемщика заключить дополнительные договора, в том числе и договор страхования.

При оказании услуг заемщику в виде кредитного договора за отдельную плату услуг не требуется.

Т.О. при анализе пунктов кредитного договора, в которых Банк может указать обязанности заемщика заключить договор страхования, а также предусмотреть последствия из-за отказа от страховки, видим из примера, что нет зависимости и не одного слова про договор страхования, следовательно, можно писать заявление об отказе от страховки не опасаясь санкций со стороны Банка.

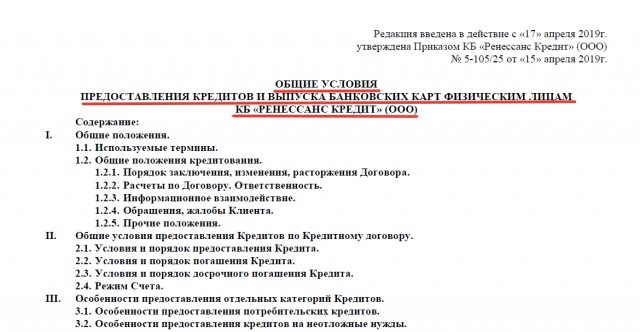

Изучаем «Общие условия предоставления кредитов и выпуска карт физическим лицам»

Заемщику следует также обратить внимание на «Общие условия предоставление кредитов и выпуска банковских карт физическим лицам», найти актуальную редакцию можно на официальном сайте Ренессанс.

Нужно это для того, чтобы выяснить нет ли каких-нибудь скрытых условий Банка, в случае отказа заемщика от страхового полиса.

Пункт VI «Условия подключения к Программе страхования»

Согласно п. 6.2.2. заключение договора страхования происходит только с согласия клиента и отказ от страховки не влияет на выдачу кредита, кроме того, если в Вашем кредитном договоре все таки есть зависимость процентной ставки от обязанности заключить договор страхования, то Вы имеете право застраховаться не у Страховщика, которого предлагает Банка, а в любой другой страховой компании.

Стоимость страховки может быть значительно ниже при заключении договора страхования в сторонней страховой компании, чем СК «Ренессанс Жизнь», т.к. не будет зависеть от суммы кредита.

Итак, при изучении кредитного договора и общих условий Банка, можно сделать вывод о том, что отказавшись от договора страхования в «период охлаждения» заемщик получит деньги за страховку в 100% размере и из-за отказа от страховки последствий никаких со стороны Банка не будет.

Статья по теме: Отказ от страховки Банка "Восточный": пошаговая инструкция 2022 года, образец заполнения заявления

Анализ договора страхования ООО «СК Ренессанс Жизнь»

Если при изучении кредитного договора и Условий необходимо было выявить привязанность обязанностей заемщика и последствий отказа от страхового полиса, то анализ договора страхования поможет правильно составить заявление на возврат страховки в КБ «Ренессанс Кредит».

Указан страховщик ООО СК Ренессанс Жизнь, адрес для отправки пакета документов на возврат страховки.

Страхователь (застрахованный) в этом пункте страхового полиса является заемщик, следовательно, это индивидуальная страховка, а индивидуальные договора страхования вернуть легче, чем коллективные.

Страховая премия – 135 475 рублей – это стоимость страховки, которую заемщик может вернуть. Оплачивается единовременно.

Рассмотрим правила страхования, которые выдаются заемщику в комплекте к договору страхования.

Пункт 11.2.2. указан перечень документов, который должен предоставить заемщик при отказе от договора страхования в Ренессанс Жизнь, а именно:

— оригинал договора страхования;

— копию паспорта (главную страницу и прописку).

Пункт 6.3. правил указывает, что в течение 14 календарных дней заемщик может лично в офис страховщика, либо посредством Почты РФ, либо курьером подать заявление на отказ от страховки.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Подготовка заявления на возврат страховки Ренессанс в период охлаждения

Чтобы получить страховую премию, уплаченную при оформлении кредита, заемщику следует оформить правильно пакет документов для ее возврата.

Составляем заявление в СК «Ренессанс Жизнь»

Данные должны быть только заемщика, и соответствовать тем, которые указаны при оформлении кредитного договора.

3. Дата, номер кредитного договора, сумму кредитного договора (всю информацию заполняем из Кредитного договора)

4. Дата, ФИО заемщика и номер договора страхования (информация из Договора страхования)

5. Указываем размер страховой премии цифрами и прописью (см. п. 5 Договора страхования).

6. Номер договора страхования, дата, размер страховой премии (вся информация из договора страхования)

7. Реквизиты для перевода денежных средств за возврат страховки.

К заявлению нужно приложить: оригинал договора страхования, копию паспорта (главную страницу и прописку), выписку по лицевому счету (для подтверждения оплаты страховой премии) или чек (если оплата производилась в кассу Банка).

Если не успеваете сделать выписку в период охлаждения и оплата за страховку производилась путем списания денежных средств со счета заемщика при оформлении кредита, то можно ее не прикладывать к заявлению, а вместо нее приложите копию кредитного договора.

9. Дата и подпись заемщика с расшифровкой

Отправляем заявление заказным письмом с описью вложения Почтой РФ. Сохраняем квитанцию Почты РФ об отправке до момента получения денежных средств.

Если Страховая откажет в возврате денег, а заемщик обратился с заявлением в срок (в течение 14 календарных дней), то почтовая квитанция об отправке заявления и опись вложения будут главными доказательствами в суде.

К тому же по трек номеру можно отследить дату получения Страховщиком заявления. Именно с этой даты в течение 10 рабочих дней СК Ренессанс Жизнь обязана вернуть денежные средства уплаченные по договору страхования на реквизиты заемщика.

Как видим, возврат страховой премии в период охлаждения не требует обращения заемщика к юристам, необходимо лишь внимательно проверить выше перечисленные пункты и по ним оформить заявление об отказе от страховки.

При рассмотрении судебной практики связанной с возвратом страховой премии СК «Ренессанс Жизнь» в период охлаждения, можно сказать о том, что деньги возвращаются заемщикам в добровольном порядке в полном объеме без направления дел в суд.

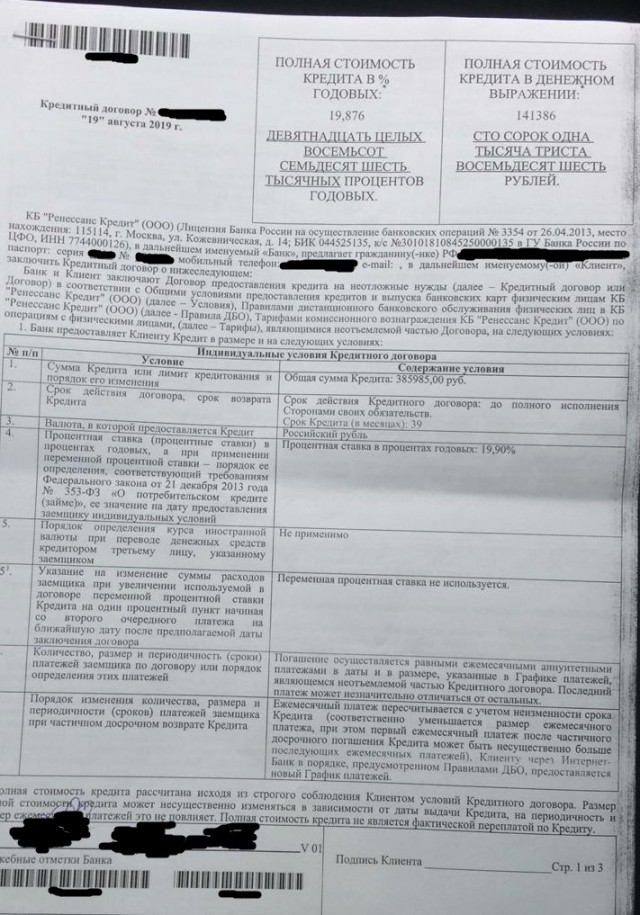

Нашим клиентом был заключен кредитный договор с ООО КБ «Ренессанс Кредит» на сумму 385 985 руб. сроком на 39 месяцев под 19,90 % годовых.

Изучим п. 2.1.1 кредитного договора.

В рамках вышеуказанного договора была предоставлена некая дополнительная услуга Сервис-Пакет «Финансовая защита», списана часть кредита в размере 62 985 руб. в качестве оплаты комиссии за данную услугу.

Обратимся к тексту кредитного договора. Так в п. 2.1.1 кредитного договора указано, что по желанию клиента банк предоставляет услугу Сервис-Пакет «Финансовая защита». Клиент обязан уплатить банку комиссию за подключение к Сервис-Пакету «Финансовая защита». Банк вправе списать со счета часть кредита в размере 62 985 руб. в оплату указанной комиссии в соответствии с условиями настоящего кредитного договора и договора счета.

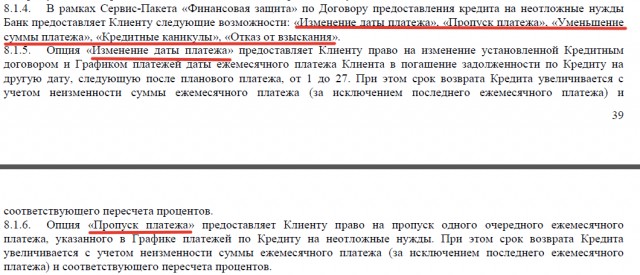

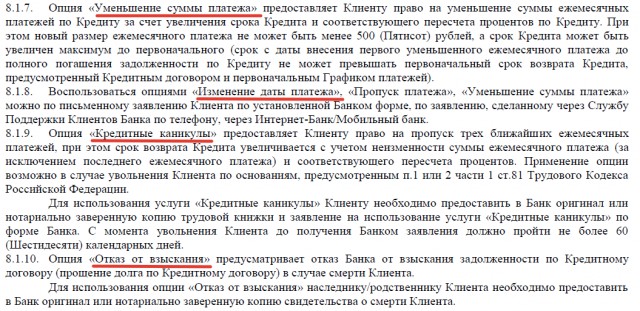

В рамках Сервис-Пакета «Финансовая защита» по Кредитному договору Банк предоставляет Клиенту следующие возможности: «Изменение даты платежа», «Пропуск платежа», «Уменьшение суммы платежа», «Кредитные каникулы», «Отказ от взыскания». Данные опции позволяют клиенту банка пропустить очередной ежемесячный платеж, уменьшить сумму ежемесячного платежа, изменить график платежей и т.д.

Данная дополнительная услуга актуальна в случае нестабильного финансового положения. Если же Вы платите исправно и в срок согласно графику платежей, то уплаченную комиссию можно вернуть.

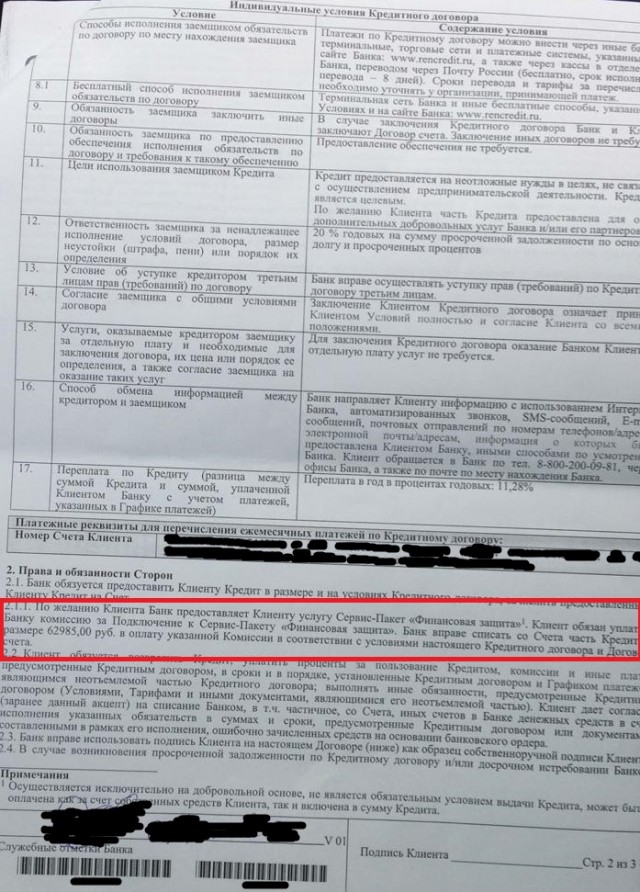

Рассмотрим Общие условия предоставленгия кредитов.

Обратимся к Общим условиям предоставления кредитов и выпуска банковских карт физическим лицам ООО КБ «Ренессанс Кредит».

Согласно п. 8.1.17 данных условий: «Клиент вправе отказаться от подключения к Сервис-Пакету «Финансовая защита», предоставив заявление по форме Банка в офис Банка в течение 10 (Десяти) календарных дней с даты оплаты комиссии за подключение. В этом случае подключение к Сервис-Пакету «Финансовая защита» не осуществляется, а уплаченная комиссия за подключение подлежит возврату в полном объеме в течение 30 (Тридцати) календарных дней с даты получения Банком заявления (за исключением случая подключения к Сервис-пакету «Финансовая защита» до истечения 10 (Десяти) календарных дней с даты оплаты комиссии в связи с использованием Клиентом опции «Изменение даты платежа», в этом случае комиссия за подключение Клиенту не возвращается в связи с использованием Клиентом Сервис-пакета «Финансовая защита»).».

Юристы ООО «ЮК «ГРАНИ РИСКА» составили соответствующее заявление на отказ от данной дополнительной услуги. Клиенту была возвращена уплаченная комиссия в размере 62 985 руб.

Ссылки:

Записаться на бесплатную консультацию

Добрый день, сегодня 12 июня 2019 года. Меня зовут Трофимов Денис. Тема статьи: отказ от дополнительных услуг «Ренессанс Кредит». А именно разберем с Вами дополнительные услуги SMS-оповещение, Сервис-пакет «Финансовая защита» и Сервис пакет «Удобный» и т. д.

2. Для кого данное видео?

Данное видео для клиентов, которые взяли потребительский кредит в банке «Ренессанс Кредит».

Всё чаще замечаю, что Ренессанс стал заменять маленькие страховки дополнительными услугами банка. Вот некоторые из них:

- Услуги «SMS-оповещение»

- Сервис-пакет «Финансовая защита»

- Сервис-пакет «Комфорт лайт»

- Сервис-пакет «Удобный»

Минимальная стоимость услуг, которую я встречал — это 4000 рублей, максимальная 20000 рублей.

При этом стоимость услуг от 4 до 20000 рублей, естественно, говорит о том, что на данные услуги, которые банк предлагает сейчас своим клиентам и которые банк включает в кредитные Договоры, необходимо обратить внимание, понять, что из себя представляют услуги SMS-оповещение, «Финансовая защита» и т. д., и понять, как отказаться от данных услуг, можно ли отказаться от данных услуг и можно ли вернуть деньги за данные услуги на свои реквизиты, на реквизиты заёмщика.

Давайте сначала рассмотрим Индивидуальные условия Кредитного договора, а именно пункты 8 — 15.

Пункт 9 «Обязанность заёмщика заключить иные договоры». «В случае заключения Кредитного договора Банк и Клиент заключают Договор счета. Заключение иных договоров не требуется».

Пункт 10 «Обязанность заёмщика по представлению обеспечения исполнения обязательств по договору и требования к такому обеспечению». «Предоставление обеспечения не требуется».

Пункт 11 «Цели использования заёмщиком Кредита». «Кредит предоставляется на неотложные нужды в целях, не связанных с осуществлением предпринимательской деятельности. Кредит не является целевым. По желанию Клиента часть Кредита предоставлена для оплаты дополнительных добровольных услуг Банка и/или его партнеров». «Услуги, оказываемые кредитором заёмщику за отдельную плату и необходимые для заключения договора, их цена или порядок её определения, а также согласие заёмщика на оказание таких услуг». «Для заключения Кредитного договора оказание Банком Клиенту за отдельную плату услуг не требуется».

Мы с Вами прочитали пункты 9, 10, 11 и 15, и в этих пунктах мы с Вами ни слова не увидели про Договор страхования. Зато мы с Вами увидели в пункте 11, в целях использования заёмщиком Кредита, такую формулировку: «по желанию клиента часть Кредита предоставлена для оплаты дополнительных добровольных услуг Банка и/или его партнеров». Причем в остальных пунктах (9, 10, 15) нет ни слова о том, что какие-то дополнительные услуги банка влияют на индивидуальные условия Кредитного договора, например, на процентную ставку по Кредитному договору.

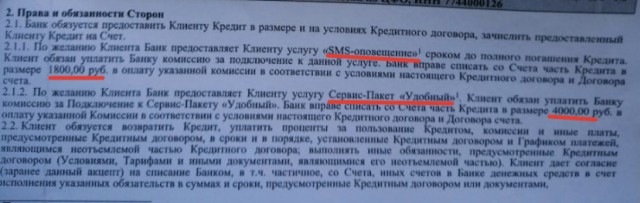

4. Пункты 2.1.1. и 2.1.2. индивидуальных условий по первому клиенту.

Идём с Вами дальше, смотрим окончание данной страницы индивидуальных условий кредита, а именно пункт 2.1.1 и пункт 2.1.2. Давайте их прочитаем.

2.1.1. По желанию Клиента до полного погашения Кредита Клиент обязан уплатить Банку комиссию за подключение к данной услуге. Банк вправе списать со Счета часть Кредита в размере 1800,00 руб в оплату указанной комиссии в соответствии с условиями настоящего Кредитного договора и Договора счета.

2.1.2. По желанию Клиента Банк предоставляет Клиенту услугу Сервис-Пакет «Финансовая защита». Клиент обязан уплатить Банку комиссию за Подключение к Сервис-Пакету «Финансовая защита». Банк вправе списать со Счета часть Кредита в размере 15232,80 руб в оплату указанной Комиссии в соответствии с условиями настоящего Кредитного договора и Договора счета.»

Мы с Вами видим в пункте 2.1.1. и в пункте 2.1.2. дополнительные услуги Банка: SMS- оповещение стоимостью 1800 рублей и Сервис-Пакет «Финансовая защита» стоимостью 15232,80 рублей.

В данной статье мы разберем, что из себя представляет SMS-оповещение, как отказаться от SMS-оповещения, на основании каких пунктов отказаться от SMS-оповещения. В данной статье мы с Вами разберем, что из себя представляет Сервис-Пакет «Финансовая защита», как отказаться от Сервис-Пакета «Финансовая защита», на основании каких пунктов, каких документов банка.

Но прежде чем перейти к данным вопросам, давайте прочитаем Примечания. Примечания под цифрой 1 (здесь везде у нас 1 стоит, поэтому давайте прочитаем).

«Осуществляется исключительно на добровольной основе, не является обязательным условием выдачи Кредита, может быть оплачена как за счет собственных средств Клиента, так и включена в сумму Кредита.»

Ну, в общем, ничего важного здесь не содержится.

5. Пункты 2.1.1. и 2.1.2. индивидуальных условий по второму клиенту.

Идём дальше. Смотрим те же пункты 2.1.1. и 2.1.2. индивидуальных условий потребительского кредита, только по другому клиенту.

Пункт 2.1.1. Точно также, мы видим SMS-оповещение стоимостью 1800,00 рублей. А вот в пункте 2.1.2. мы видим с Вами уже Сервис-Пакет «Удобный», не Сервис-Пакет «Финансовая защита». «Клиент обязан уплатить Банку комиссию за подключение Сервис-Пакета «Удобный». Банк вправе списать со счета Кредита в размере 4000,00 рублей». То есть, стоимость Сервис-Пакета «Удобный» на 4000 рублей меньше, чем у клиента, у которого подключен Сервис-Пакет «Финансовая защита».

6. Начало первой страницы Общих условий.

Идём дальше. В статье мы очень подробно разберем Общие условия предоставления кредитов и выпуска банковских карт физическим лицам банка «Ренессанс кредит». Потому что в данном документе разобраны все дополнительные услуги банка, в данном документе указано: можно их вернуть, нельзя их вернуть, идет возврат платы за доп.услуги банка или возврата платы за доп.услуги банка нет. Поэтому давайте рассмотрим.

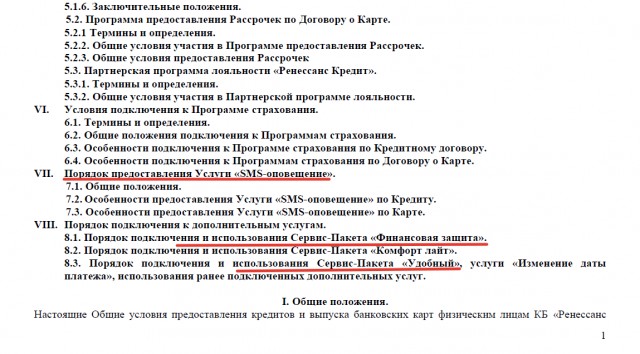

7. Окончание первой страницы Общих условий.

В оглавлении общих условий предоставления кредита (назовем так их — общие условия) есть раздел VII (он касается SMS-оповещений) и есть раздел VIII (он касается «Финансовой защиты», «Комфорт лайта», «Удобного», «Изменения даты платежа», остальными услугами). Нам надо с Вами разобрать VII раздел и VIII раздел общих условий. Давайте их разбирать.

8. Пункты 7.2.1. и 7.2.2. Общих условий.

Начнём, естественно, с SMS-оповещения. По SMS-оповещению читаем пункты 7.2.1. и 7.2.2. Общих условий.

7.2.1. Услуга «SMS-оповещение» по Кредиту может оказываться Клиентам, заключившим с Банком Кредитный договор». Что входит в услугу SMS-оповещение:

- напоминание о сумме и дате предстоящего планового ежемесячного платежа

- уведомление о зачислении денежных средств на Счет

- уведомление о полном погашении Кредита

- уведомление о возникновении просроченной задолженности

- информацию о подключении Клиента к Услуге

- иную информацию по Счету и/или по Кредиту по усмотрению Банка

В данное SMS-оповещение входит эта информация, клиент платит за нее 1800 рублей.

9. Пункт 7.1.8. Общих условий.

Смотрим пункт 7.1.8. «Клиент вправе отказаться от получения Услуги (SMS-оповещение), предоставив в Банк письменное заявление на отключение Услуги, оформленное по установленной Банком форме или сделав соответствующее заявление по телефону через Службу Поддержки Клиентов Банка. Услуга отключается в течение 5 Рабочих дней после получения Банком соответствующего заявления на отключение».

Причем, обратите, пожалуйста, внимание, что в данном пункте 7.1.8. нет ни слова о том, возвращает ли Банк Клиенту 1800 рублей или не возвращает. То есть, в данном пункте об этом не сказано. Исходя из нашей практики, тем клиентам, которые обращались к нам за возвратом денег за доп.услугу банка SMS-оповещение по банку Ренессанс, банк деньги вернул. Но в общих условиях об этом нет ни одного слова.

10. Пункты 8.1.4.-8.1.6. Общих условий.

Идём дальше. Давайте рассмотрим Сервис-Пакет «Финансовая защита»: разберем пункт 8.1.4 — 8.1.6. Общих условий.

8.1.4. В рамках Сервис-Пакета «Финансовая защита» по Договору предоставления кредита на неотложные нужды Банк предоставляет Клиенту следующие возможности: «Изменение даты платежа», «Пропуск платежа», «Уменьшение суммы платежа», «Кредитные каникулы», «Отказ от взыскания».

То есть, в Сервис-Пакете «Финансовая защита» банк предоставляет клиенту 5 возможностей: опция «Изменение даты платежа», опция «Пропуск платежа», «Уменьшение суммы платежа», «Кредитные каникулы», «Отказ от взыскания». Давайте мы с Вами не будем читать что входит в данные опции, Вы можете видео спокойно поставить на паузу и прочитать, нужны ли Вам данные опции за 15000 рублей, в рассматриваемом примере, или не нужны.

11. Пункты 8.1.7.-8.1.10. Общих условий.

12. Пункты 8.1.17.-8.1.18. общих условий.

Теперь рассмотрим пункты 8.1.17, 8.1.18 Общих условий.

8.1.17, давайте прочитаем. «Клиент вправе отказаться от подключения к Сервис-Пакету «Финансовая защита», предоставив заявление по форме Банка в офис Банка в течение 10 календарных дней с даты оплаты комиссии за подключение. В этом случае подключение к Сервис-пакету «Финансовая защита» аннулируется, а уплаченная комиссия за подключение подлежит возврату в полном объеме в течение 10 рабочих дней с даты получения Банком заявления» и далее небольшие уточнения не в пользу клиента, прочитайте их. Самое главное то, что клиент может отказаться: срок отказа 10 календарных дней, уплаченная комиссия возвращается в течение 10 рабочих дней. Во второй половине пункта 8.1.17. указано когда эта комиссия не возвращается. Прочитайте внимательно. Я думаю в содержании пункта 8.1.17 понятно всё.

Подчеркиваю, что в пункте по возврату денег по Сервис-Пакету «Финансовая защита» указано, что деньги возвращаются, а по SMS-оповещению, мы видели, что не было указано чтобы деньги возвращались.

8.1.18. читаем пункт. «Клиент вправе отказаться от использования Сервис-Пакета «Финансовая защита», предоставив соответствующее заявление. Отказ от использования Сервис-Пакета «Финансовая защита» не влечет за собой прекращение действия Договора предоставления кредита на неотложные нужды и обязательств Клиента по погашению Кредита в полном объеме».

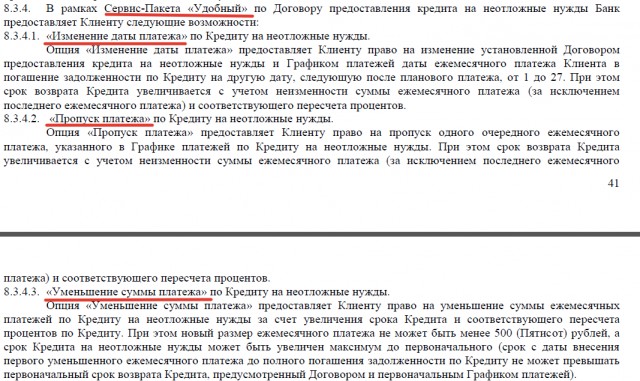

13. Пункт 8.3.4. Общих условий.

Читаем пункт 8.3.4., Сервис-Пакет «Удобный» по Договору предоставления кредита на неотложные нужды. Мы помним, что за Сервис-Пакет «Удобный» второй клиент у нас оплатил 4000 рублей. Давайте посмотрим, что входит в Сервис-Пакет «Удобный». В Сервис-Пакет «Удобный» входит опция «Изменение даты платежа», «Пропуск платежа», «Уменьшение суммы платежа». То есть, три опции.

14. Пункт 8.3.13. Общих условий.

Пункт 8.3.13. «Клиент вправе отказаться от использования Сервис-Пакета «Удобный», сделав соответствующее письменное заявление или обратившись по телефону в Службу Поддержки Клиентов Банка. Сервис-Пакет «Удобный» отключается не позднее следующего Рабочего дня после обращения Клиента в Банк с целью отказа от использования Сервис-Пакета «Удобный».

То есть, тоже самое, как по SMS-оповещению, написано, что клиент может отказаться, но нет ни слова о том, что возвращается клиенту плата за данную дополнительную услугу, или не возвращается. Исходя из нашей практики, по нашим клиентам, кто к нам обращался, и мы писали соответствующие заявления и подавали их в банк, клиенты получили деньги в том числе и за Сервис-Пакет «Удобный».

15. Выводы.

Мы с Вами разобрали Общие условия предоставления кредитов. Если Вы хотите отказаться от дополнительных услуг банка, то ориентируйтесь, естественно, только на Общие условия предоставления кредитов и выпуска банковских карт. И смотрите, чтобы редакция была действующая.

Если у Вас остались вопросы по возврату дополнительных услуг банка, то записывайтесь на бесплатную консультацию. Мы будем рады вашему обращению и с удовольствием поговорим с Вами по телефону.

16. Посмотрите видео.

В видео продублирована информация, изложенная выше.

Ссылки:

Записаться на бесплатную консультацию

Автор статьи

Читайте также:

- Можно ли вернуть страховку по кредиту в мкб банке сразу после получения кредита

- При оформлении кредита дали мой номер телефона без моего согласия

- Что делать если звонят из банка по чужому кредиту дали мой номер телефона

- Можно ли купить в ипотеку неприватизированную квартиру

- Как доказать что муж не платил ипотеку