Как подать на налоговый вычет через госуслуги за ипотеку

Обновлено: 03.05.2024

Каждый работающий гражданин РФ имеет право на имущественный вычет. Купили квартиру, участок, дом, или даже взяли ипотеку — можно потребовать у государства часть выплаченного НДФЛ назад.

Размер вычета

Один из самых популярных налоговых вычетов — это вычет на приобретение жилья, который состоит из трех частей и применяется к расходам на:

- новое строительство или приобретение на территории РФ жилья (долей в нем), земельных участков под него;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него.

При этом применить данный вычет невозможно, если жилая недвижимость или участок были приобретены за средства работодателя (иных лиц), материнский капитал или за счет бюджетных средств, либо у гражданина, который является по отношению к налогоплательщику взаимозависимым (родственники, супруги и т.д.)

Максимальная сумма на новое строительство или приобретение жилья составляет 2 млн руб. При этом у налогоплательщика с 2014 г. появилась возможность получить налоговый вычет не с одного, а с нескольких объектов жилой недвижимости, но при этом максимальная сумма расходов останется неизменной — 2 млн руб. согласно пп. 1 п. 3 ст. 220 НК РФ. Сюда же можно отнести и стоимость ремонта квартиры, если по договору жилая недвижимость была приобретена без отделки (пп. 5 п. 3 ст. 220 НК РФ). Поскольку сейчас активно развивается сфера ипотечного кредитования недвижимости, то государственный орган так же не оставил без внимания затраты на погашение процентов по кредитам или целевым займам и определил максимальный размер по таким расходам — 3 млн руб. Это регламентирует п. 4 и 8 ст. 220 НК РФ.

Иными словами, у налогоплательщика появляется возможность получить 13% с расходов на 2 млн руб. (260 000 руб.), так и на 3 млн руб. (390 000 руб.) и тем самым максимальная сумма по имущественному вычету, которую может получить налогоплательщик, составит 650 000 руб.

Претендовать на получение налогового вычета можно, когда есть акт передачи прав на жилую недвижимость (пп. 6 п. 3 ст. 220 НК РФ). Иными словами, если налогоплательщик приобрел квартиру в строящемся доме в 2016 г., а в 2017 г. дом был сдан, то получать налоговый вычет можно только начиная с 2017 г. (так как акт приема-передачи можно получить только после ввода дома в эксплуатацию).

С чего начать?

Есть два способа:

- разово, на всю сумму уплаченного НДФЛ за прошлый период;

- ежемесячно, не удерживая НДФЛ из доходов.

Если у вас есть подтвержденная учетная запись на ресурсе «Госуслуги», то в кабинет налогоплательщика можно попасть через эту учетную запись.

Заходим в главное меню личного кабинета, выбираем меню «Жизненные ситуации». Здесь выбираем «Заполнить декларацию 3-НДФЛ» — одним из трех вариантов:

Заполняем 3-НДФЛ онлайн

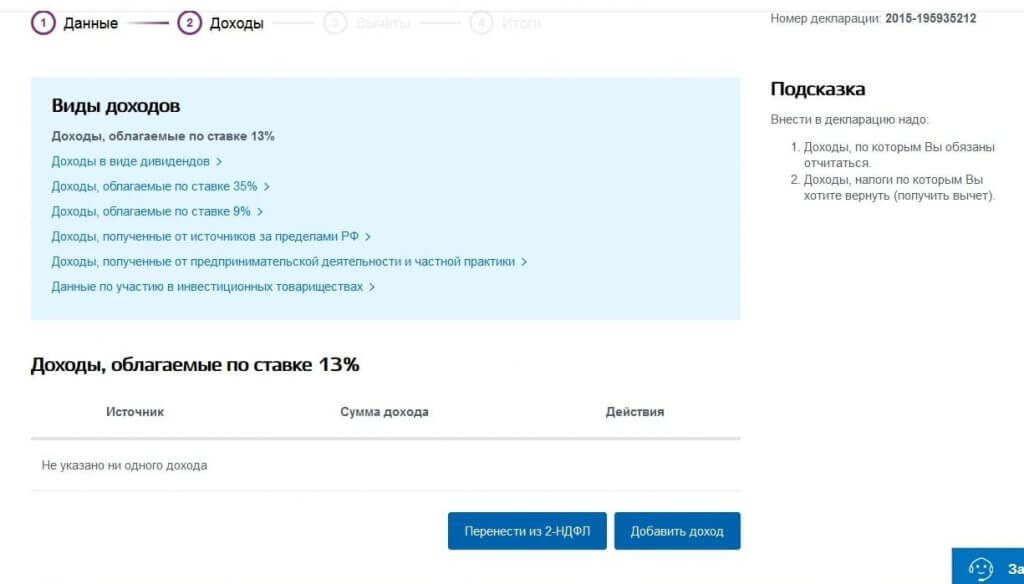

Нажимаем «Далее», переходим ко второму пункту декларации, в котором указываем информацию по доходам.

Снова нажимаем «Далее» и переходим к третьему шагу заполнения декларации, выбираем вид вычета (в нашем случае — имущественный вычет).

Затем переходим к четвертому шагу заполнения декларации: указываем источники доходов и их сумм. Данный раздел заполняется из справки 2-НДФЛ, которую можно получить у работодателя. Выбирается тип организации, заполняется поля «Название Организации», «ИНН», «КПП», «Код по ОКТМО», «Ставка».

Далее переходим к сведениям о доходах, нажимаем кнопку «Добавить доход». Эти данные нужно заполнять строго из справки 2-НДФЛ по месяцам. Начинаем с поля «Вид дохода» — он указан в табличной части 2-НДФЛ. Например, сумма с заработной платы за январь составила 10 000 руб., указываем это и далее по кнопке «Добавить доход» продолжаем заполнять данные за каждый месяц. К концу страницы получаем табличную часть, в которой будут автоматически посчитаны общие суммы дохода, облагаемого дохода; исчисленного налога; удержанного налога. Эти данные должны совпадать с итоговыми данными из справки 2-НДФЛ. Если данные не сходятся, заново проверьте суммы, которые указывали в ежемесячных доходах.

По кнопке «Далее» переходим к пятому шагу заполнения декларации, в которой указываем данные о недвижимости. Если данные о недвижимости числятся в вашем кабинете налогоплательщика, то часть полей будет автоматически заполнена.

Здесь указываем: наименование объекта, признак налогоплательщика, объект, вид номера объекта и т.д. Обычно эти данные заполняются из выписки Единого государственного реестра прав на недвижимое имущество и сделок с ним. В конце страницы необходимо указать сумму расходов на приобретение (строительство) жилья и сумму уплаченных процентов по кредиту, если жилье было приобретено в ипотеку — эту же справку нужно будет приложить при отправке декларации 3-НДФЛ. Затем указываем суммы о предыдущих вычетах — если вы получаете имущественный вычет впервые, то данные по этому параграфу не заполняете. Далее подкрепляем подтверждающие документы. Обратите внимание, что в последующие разы подачи декларации часть из этого списка документов предоставлять не нужно.

Список документов для получения вычета определен пп. 6 п. 3 ст. 220 НК РФ:

2. Копии документов, подтверждающих право на жилье (при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом; при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней); при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем; при погашении процентов по целевым займам (кредитам) — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами).

3. Копии платежных документов (подтверждающие расходы на приобретение имущества; свидетельство об уплате процентов по кредиту или целевому займу — если жилье бралось в ипотеку, справку можно запросить в банке или организации, в которой был взять целевой кредит).

4. При приобретении имущества в общую совместную собственность (свидетельство о браке; письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами).

После того как прикреплены все документы, переходим к 6 этапу — просмотру сформированной декларации. Все в порядке? Тогда вводим пароль от ЭЦП (электронной цифровой подписи). Если ранее пароль от ЭЦП не был получен, то сохраняем декларацию кнопкой в верхнем меню, затем нажимаем на свои ФИО, которые указаны в верхнем поле на темном синем фоне, и попадаем в личный кабинет, в котором выбираем «Получить ЭП» и выбираем вариант хранения ЭП (электронной подписи). Она может формироваться от 15 минут до суток. На этом этапе можно закрыть браузер и завершить работу, при повторном входе в личный кабинет налогоплательщика на вкладку «Получить ЭП» система проинформирует о создании ЭП, после этого возвращаемся к редактированию заполненной декларации 3-НДФЛ, и на шестом шаге вводим пароль от ЭЦП, который придумали при ее создании.

После этого нажимаем кнопку «Далее» и переходим к этапу отправки декларации.

Срок камеральной проверки декларации составляет три месяца, всю информацию о ходе проверки можно отслеживать в личном кабинете. По истечении трех месяцев нужно подать заявление о возврате суммы, перечисленной в бюджет. Для этого заходим в меню «Мои налоги», где можно увидеть сумму, которая причитается к возврату — она же равна общей сумме уплаченного НДФЛ. Нажимаем на кнопку «Распорядиться», затем выбираем, из какой области вернуть средства на банковский счет «По налогу на доходы». Здесь должна появиться сумма к возврату. Нажимаем кнопку «Подтвердить», после чего указываем реквизиты банковской карты, на которую хотим получить возврат суммы.

На этом и заканчивается не такой уж и сложный процесс заполнения декларации 3-НДФЛ и получение налогового имущественного вычета.

Каждый гражданин обязан уплатить налог на имущество в бюджет (землю, автомобиль, объекты жилой недвижимости).

Но далеко не все знают, что законодательством также предоставлено право на возврат части налогового платежа при покупке квартиры. Суть этой компенсации заключается в частичном возмещении понесенных расходов на приобретение жилья.

Достаточно сложно с первого раза разобраться, каким образом происходит возврат. Поэтому постараемся пошагово рассказать в нашей статье, как правильно оформить налоговый вычет.

Возврат налога при покупке квартиры

Вы стали счастливым собственником жилья, но можете ли рассчитывать на вычет за покупку квартиры? Закон позволяет владельцам использовать свое право и возместить часть уплаченной суммы (ст. 220 НК РФ). Возвращенные деньги могут стать приятным бонусом для семейного бюджета, ведь их можно потратить на любые нужды — отдых, приобретение мебели, одежды и т.д.

Воспользоваться своим правом могут:

- лица, находящиеся на территории РФ от 183 дней на протяжении последующих 12 месяцев (резиденты);

- официально трудоустроенные граждане, заработная плата которых облагается налогом (НДФЛ по ставке 13%).

Налоговые органы вернут вам часть денежных средств, только если работодатель уплатил за вас налог в бюджет государства.

Вы можете рассчитывать на имущественный налоговый вычет при покупке:

- квартиры в стадии строительства или вторичного жилья;

- жилого помещения — дача, коттедж и иные строения, в которых владелец может прописаться;

- участки земли, предназначенные для постройки дома;

- комнаты или часть их площади.

Являясь собственником квартиры, вы можете претендовать на компенсацию за уплаченные проценты по ипотеке.

Законодательство не ограничивает количество лет, в течение которых производится возврат налоговых платежей, лишь имеется ограничение — владелец может воспользоваться вычетом только за последние несколько лет (3 года).

По величине суммы вычета с 2014 года были установлены некоторые ограничения:

- расходы при покупке квартиры свыше 2 млн. рублей не компенсируются.

Но государство этой нормой не ущемляет ваше право, если доходы позволяют приобрести более дорогое жилье. Это говорит лишь о том, что вам компенсируют 13% от установленного лимита, а именно 260 тыс. рублей;

- расходы на оплату процентов по ипотечному кредиту не могут превышать 3 млн. рублей.

В таком случае вычет составит 390 тыс. рублей. Это правило применяется с 2014 года, а до этого времени государством не выдвигалось ограничение по возврату уплаченных целевых займов.

Приведем несколько примеров расчета:

- В 2014 г. гражданин купил жилье за 2,3 млн. рублей.

В данной ситуации подлежит компенсации сумма в 260 тыс. рублей (2 млн. рублей х 13%), а на оставшиеся 300 тыс. рублей расчет не применяется.

По некоторым причинам он обратился в ИФНС только в 2017 г., поэтому нужно представить документацию за три последних года. Доход собственника за этот период суммарно составил 1 млн. 296 тыс. рублей. Таким образом, заявителю вернут — 168 тыс. 480 рублей (1 млн. 296 тыс. рублей х 13%). А остаток денег в размере 91 тыс. 520 рублей (260 тыс. - 168 тыс.) можно передвинуть на очередные периоды и вернуть, если собственник будет работать.

- Квартира приобретена в 2016 году за 1, 2 млн. рублей.

Государство вернет собственнику 156 тыс. рублей. Если человек решит купить жилье в другие периоды, можно будет вернуть оставшийся налоговый вычет в сумме 104 тыс. рублей.

Налоговый вычет можно получить параллельно у нескольких работодателей, если вы, помимо основной занятости, работаете по дополнительному договору.

Ограничения на получение налогового вычета при покупке квартиры

Следует помнить, что не всегда ФНС возместит осуществленные расходы. Это происходит, если:

- жилье приобретено у близких родственников;

- вы уже воспользовались указанным вычетом;

- недвижимость была приобретена руководителем организации для своего сотрудника;

- потраченные денежные средства были выделены вам как мера государственной поддержки (военная ипотека, материнский капитал и т.д.).

- были представлены не все документы. Как только вы их направите в налоговые органы — заявление будет рассмотрено повторно;

- если вы сейчас не работаете, то вернуть часть уплаченного налога можно будет при последующем трудоустройстве;

- приобретенная собственность находится в стадии строительства. Как только у вас будут документы, подтверждающие право собственности, то вы имеете полное право воспользоваться имущественным вычетом.

Налоговый вычет при покупке квартиры в ипотеку в 2017-2018 году

Зачастую граждане не обладают достаточными средствами для приобретения жилья, поэтому пользуются услугами банка и оформляют договор ипотечного кредитования.

Если вы оформили кредит на покупку квартиры в 2017 году, то вычет можно получить только с 1 января 2018 года при условии, что:

- кредит является целевым (получен на конкретную цель);

- вы официально трудоустроены, и работодатель уплачивал за вас НДФЛ по ставке 13%;

- подтверждены расходы на покупку квартиры (расписка от покупателя или акт передачи денег, банковская выписка о переводе);

- представлена справка из банковского учреждения об уплате процентов по ипотечному кредиту и копия кредитного договора с графиком платежей;

- объект является вашей собственностью (нужно предоставить выписку из ЕГРН).

Государство позволяет вернуть налоговый вычет и при рефинансировании первичного ипотечного кредита, при этом в ИФНС нужно подать:

- копию первоначального ипотечного займа;

- копию договора, выданного банком на перекредитование ипотечного кредита.

При покупке квартиры в ипотеку или при рефинансировании первичного ипотечного займа вы должны подтвердить, что жилье приобретается на территории РФ.

Компенсация по ипотечным процентам предоставляется государством как самостоятельный вычет. Если гражданин уже использовал свое право возврата вычета до 2014 г., а покупка нового жилья была осуществлена в 2017 году с привлечением ипотечных средств, то собственник может вернуть сумму от фактически уплаченных процентов банку.

Как оформить налоговый вычет при покупке квартиры?

Налоговым кодексом предусмотрено два варианта для компенсации сумм при приобретении объектов недвижимости:

- через организацию своего работодателя;

- через органы ФНС.

Чтобы вернуть полагающийся вычет, следует решить, каким способом вам удобнее воспользоваться. Если вы планируете получать вычет у своего работодателя, то для этого потребуется:

- подготовить комплект документации, заполнить заявление и предоставить их в ИФНС;

- налоговая инспекция в течение 30 дней выдаст соответствующее уведомление;

- написать заявление в произвольной форме, приложить извещение из налоговой, и предоставить эти документы вашему работодателю.

После этого сотрудники бухгалтерии будут начислять заработную плату, при этом ежемесячно сумму НДФЛ не станут удерживать. Вам потребуется ежегодно брать справку в налоговой инспекции, если имеется неиспользованный остаток вычета, который переносится на последующие годы.

При возврате вычета через налоговые органы нужно заполнить декларацию 3-НДФЛ и приложить подтверждающие документы. Этот процесс оформляется после окончания года, в котором появилось имущество.

Какие нужны документы для получения налогового вычета за квартиру?

Налоговые органы очень скрупулезно подходят к проверке всех возвратов по налоговым вычетам и представленных документов. Какие бланки следует передать одновременно с декларацией в ИФНС? Рассмотрим примерный перечень:

- общегражданский паспорт;

- выписка из ЕГРН, если квартира была куплена после 15.07.2016 г., а до этой даты — свидетельство о государственной регистрации права собственности;

- договор продажи объекта жилой недвижимости, акта передачи;

- справка от работодателя (2-НДФЛ), подтверждающая сумму перечисленного налога за работника в бюджет государства;

- документы, подтверждающие расходы покупателя имущества;

- если был задействован целевой займ, то кредитный договор, график платежей и справка из банка о сумме уплаченных процентов.

Более подробную информацию вы сможете найти на официальном сайте налоговой инспекции или при консультации с инспектором.

После сбора данных документов можно приступать к заполнению декларации 3-НДФЛ, для этого можно воспользоваться бесплатной программой и внести в нее всю информацию для получения возврата. Предоставить декларацию можно различными способами:

После этого у налоговых инспекторов есть три месяца на проверку документации.

Образец заявления о подтверждении права на получение имущественных налоговых вычетов

Это стандартная форма инспекции, поэтому сложностей при ее заполнении не должно возникнуть. Основные реквизиты бланка должны содержать:

- сведения о налоговом органе и ваша личная информация;

- величина суммы возврата, и за какой период;

- данные о расчетном счете, куда перечислить деньги.

Налоговая инспекция должна перечислить деньги в течение одного месяца со дня получения заявления или проведения проверки.

Заявление на налоговый вычет можно подать вместе с декларацией.

На нашем сайте вы можете скачать образец заявления о подтверждении права на получение имущественного налогового вычета.

Имеют ли право пенсионеры на налоговый вычет?

Мы разобрали основные категории граждан, кому положена компенсация за произведенные расходы при покупке недвижимости. А что делать пенсионерам, можно ли им вернуть излишне уплаченные суммы?

Если вы пенсионер и приобрели квартиру, но уже не работаете, то можете перенести сумму компенсации на три предшествующих года. Это правило выглядит следующим образом:

- вы приобрели жилье в 2016 году и еще официально работали, получали доходы, которые облагались налогом по ставке 13%. В 2017 году ушли на заслуженный отдых и таких доходов не получаете. В данном случае вы можете получить компенсацию за 2016 г., а также перенести остаток вычета на предыдущие три (2013, 2014 и 2015).

Пенсионер может вернуть налоговый вычет за покупку жилья, если до этого в течение трех лет работал.

Людям пенсионного возраста рекомендуем придерживаться обычного алгоритма предоставления комплекта документации в налоговые органы.

Вы сможете самостоятельно разобраться со всеми тонкостями описанного процесса и вернуть имущественный вычет. Но если у вас недостаточно времени или просто не хотите разбираться в тонкостях оформления, то можете воспользоваться услугами наших специалистов.

Оформить налоговый вычет на лечение, образование или, скажем, при покупке квартиры можно по двум стандартным путям - через работодателя или налоговую службу. Оформляя у работодателя, вы просто не будете платить НДФЛ в пределах суммы вычета. С ФНС все интереснее - по результатам года можно вернуть уплаченный в бюджет НДФЛ единой суммой. Причем в 2020 году можно подать декларацию и вернуть налог за 2019, 2018 и даже 2017 годы, если сумма вычета это позволяет.

Обратиться в ИФНС можно лично или электронно. Мы выбираем самый простой путь: рассказываем, как получить налоговый вычет через Госуслуги. Но обо всем по порядку.

Что это за фрукт?

Налоговый вычет - это разновидность налоговой льготы - сумма, на которую можно уменьшить размер налогооблагаемого дохода. Кому она предоставляется? Есть перечень стандартных условий. Вычет может оформить только:

- Налогоплательщик-резидент РФ, проживающий в России не менее 183 дней в году.

- Плательщик НДФЛ - он должен получать доход, с которого уплачивается НДФЛ. Например, для ИП на УСН, юрлиц или граждан, получающих зарплату в конвертах, вычет не предусмотрен.

- Гражданин, которому предоставлено право на льготу. Оснований для получения множество. Например, при покупке или продаже жилья можно получить имущественный налоговый вычет на квартиру, при расходах на лечение или образование - социальный вычет, при открытии инвестиционного счета - инвестиционный вычет и т.д.

- Гражданин, который сохранил документы, подтверждающие право на вычет. Договор купли-продажи, договор о предоставлении медицинских услуг, контракт с ВУЗом и другие.

Еще для каждого вида вычета есть свои правила. Например, у имущественного вычета остаток переносится на следующие годы, для инвестиционного вычета нельзя закрывать счет в течение трех лет, страхование жизни должно быть оформлено минимум на пять лет, а для вычета на лечение нужна специальная справка.

Отличается и сумма у каждого вычета - на образование она составляет всего 50 тысяч рублей (ст. 219 НК), а при продаже квартиры - 1 млн рублей (ст. 220 НК). Учтите, это не сумма к возврату, а та сумма, которая уменьшает доход. При покупке жилья без ипотеки, налоговый вычет составит максимум 13% от 2 млн рублей — 260 тысяч. Если квартира стоит меньше 2 млн, сумма налога к возврату составит 13% от фактических расходов.

В стандартных случаях сумму вычитают из вашей начисленной зарплаты, выплачивая ее без удержания суммы НДФЛ или его части. Но если налог уже был удержан из зарплаты, при наличии права на вычет он будет считаться излишне уплаченным. Его государство готово вернуть. Для этого нужно заявить свое право на вычет, подав декларацию.

Когда нужно подать декларацию для вычета?

Заявить свое право на любой из вычетов можно только по окончании календарного года, в котором на него возникло право. Ну, например: вы купили квартиру в 2019 году, значит декларацию нужно подавать в 2020-м. Также в 2020-м можно подать декларацию за 3 предшествующих года - с 2017 по 2019. Декларация подается по форме 3-НДФЛ, утвержденной ФНС. Иных форм для получения вычета не предусмотрено.

Стандартная крайняя дата подачи 3-НДФЛ - 30 апреля года, следующего за годом, в котором возникло право на вычет (п. 1 ст. 229 НК). Но 30 апреля - крайний срок лишь для тех, кто отчитывается о доходах , например, от сдачи квартиры в аренду или продажи имущества раньше минимального срока владения. Если в 2019 году вы получали только зарплату, и при этом потратились на лечение зубов, обучение в автошколе или покупку гаража - декларацию можно подать и позже 30 апреля, главное - чтобы в течение 3 лет (п. 7 ст. 78 НК).

Как подать декларацию в ИФНС?

Вообще заполнить и подать декларацию можно множеством способов. Здесь и личный кабинет налогоплательщика на сайте ФНС, и специальные программы «Декларация» и «Налогоплательщик ЮЛ», и личное обращение в ИФНС. Но портал Госуслуг позволяет заполнить декларацию и оформить налоговый вычет онлайн, без загрузки программного обеспечения и иных лишних телодвижений. Потому наш выбор предопределен.

Единственное препятствие - необходимость в регистрации. Вам потребуется ввести анкетные данные, контактный телефон и e-mail. Этого достаточно для первичной регистрации и подачи налоговой отчетности. Для использования иных возможностей сервиса придется подтвердить учетную запись. Сделать это можно через интернет-банкинг (Сбербанк, Почта-банк, Тинькофф) или лично посетив центр обслуживания.

Налоговый вычет через госуслуги: пошаговая инструкция

Итак, регистрация и авторизация завершена. Что делать дальше? Рекомендуем придерживаться такого порядка.

Шаг 1. Получаем у работодателя справку 2-НДФЛ

Без нее декларацию не подать. Это справка о размере полученного дохода и уплаченного с него НДФЛ с помесячной разбивкой. Выдается по заявлению в течение нескольких дней, это не проблема. Ее также можно выгрузить из личного кабинета налогоплательщика на сайте ФНС. Справки за предыдущий год появляются в личном кабинете примерно в апреле следующего года или позже, когда работодатели сдают отчеты.

Параллельно подготовьте необходимые документы, подтверждающие право на вычет. Договора, чеки, справки - все, что может потребоваться. Сделайте их фотографии или скан-копии, их нужно будет загрузить вместе с декларацией.

Шаг 2. Находим нужную услугу

Для этого переходим на сайт Госуслуги и во вкладке «Услуги» выбираем «Налоги и финансы», а там «Прием налоговых деклараций (отчетов)».

Там выбираем «Прием налоговых деклараций физических лиц (3-НДФЛ)» - услуга предоставляется в электронной форме. Откроется окно, в котором нужно выбрать тип получения услуги. Нам нужен тот, который позволяет заполнить декларацию онлайн. Затем жмем кнопку «Получить услугу»

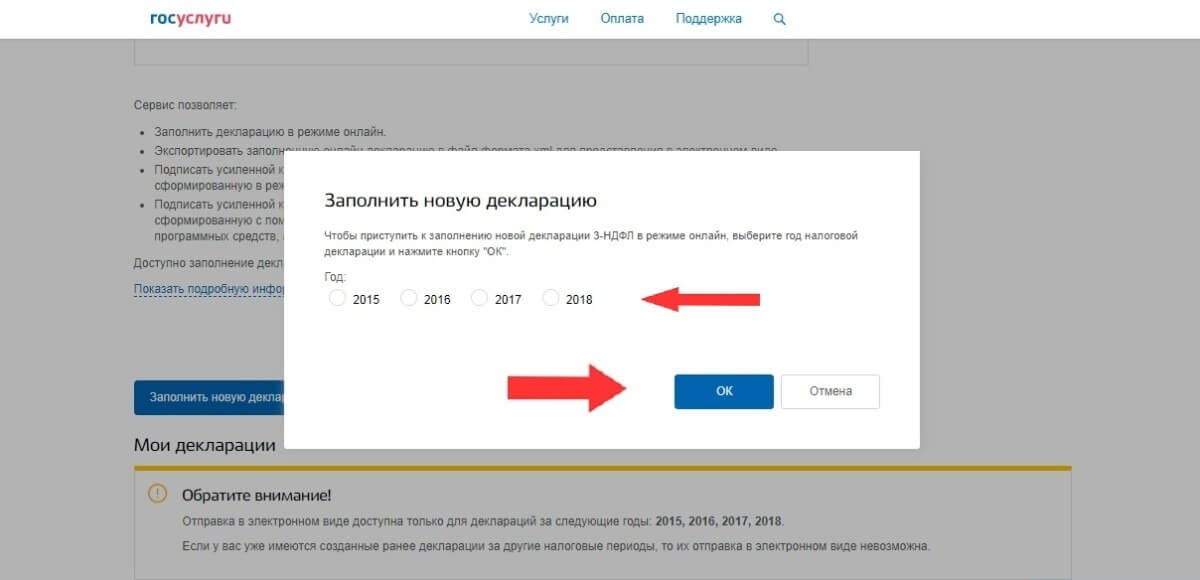

Нужно выбрать режим «Заполнить новую декларацию» и выбрать годы, за которые будут оформлена отчетность.

Шаг 3. Заполняем форму

Сведения из профиля, которые вы внесли в личном кабинете, автоматически загрузятся из системы идентификации. Это ускорит сам процесс заполнения и поможет избежать ошибок. Останется заполнить только сведения о доходах и вычетах. Нажимает кнопку «Далее», попадаем на вкладку «Доходы».

Доходы придется добавить с помесячной разбивкой вручную или выгрузить из справки 2-НДФЛ, если она была предоставлена в электронной форме. Очередной раз нажав «Далее» попадаем на страницу вычетов. Выбираем нужный вычет, ставим в нужном месте галочку и заполняем необходимую информацию. Например, если это возврат налога за лечение, Госуслуги предлагает выбрать «Социальные вычеты» и внести сумму потраченных на это расходов.

Шаг 4. Подводим итоги и отправляем декларацию

По регламенту на проверку декларации уйдет до 3 месяцев. Отследить статус проверки можно в личном кабинете. Если налоговики примут декларацию, система предложит подать заявление на возврат налога.

Шаг 5. Подаем заявление о возврате налога

Возможность подачи заявления станет активной только после подтверждения приема декларации. Но сделать это напрямую на портале не получится - сервис переключит пользователя на ресурс ФНС. Опять же, заполнять придется лишь отдельные графы - основная информация выгружается из системы идентификации ЕСИА. Вот, кстати, рекомендуемая ФНС форма такого заявления. Оно будет рассмотрено в месячный срок, после чего суммы налога возвращаются из бюджета на указанный в заявлении счет.

Что в итоге? С момента подачи декларации до возврата денег на счет может пройти около четырех месяцев . Этот срок одинаков для всех способов подачи декларации, тут ничего не уменьшить. Но Госуслуги, это не только про экономию времени - это еще и способ подачи документов, не вставая с дивана!

В России упростили получение налогового вычета из НДФЛ при покупке квартиры, дома или земельного участка. Теперь для получения вычета заявителю надо только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически

С 21 мая 2021 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2021 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Рассказываем, как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть.

Налоговый вычет по ипотеке

При покупке дома, квартиры (в том числе в ипотеку), дачи, земельного участка, а также при строительстве дома и расходах на его отделку можно вернуть сумму подоходного налога (НДФЛ, его размер составляет 13%). Для этого существует имущественный налоговый вычет, который можно оформить на всю сумму покупки (основной вычет) и на проценты по кредиту.

Последовательность получения вычетов законодательно не установлена, поэтому возможны варианты. Можно получить сначала вычет на жилье, потом — на проценты. А можно и оба вычета одновременно (если позволяет сумма налогооблагаемого дохода). Допускается получение основного вычета при покупке одной недвижимости, а возврат с процентов по ипотеке — с другой.

Сама сумма налога, которую можно вернуть, определяется двумя параметрами: расходами при покупке жилья и уплаченным подоходным налогом.

Максимально возможная сумма для расчета основного имущественного вычета составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, сумма, которую можно вернуть, составляет до 260 тыс. руб. (или 13% от 2 млн руб.), даже если квартира стоит 10 млн или 100 млн руб. Если же недвижимость стоит меньше 2 млн руб., то остаток по имущественному вычету можно получить при покупке жилья в будущем (ст. 220 НК РФ).

Лимит по вычету ограничен уплаченной за год суммой подоходного налога. Например, если за год покупатель недвижимости уплатил 150 тыс. руб. налога, его вычет не может превышать эту сумму. Но остаток можно получить на следующий год — опять же в границах уплаченного за год подоходного налога. Если все равно остается недополученная сумма, она вновь переносится на следующий год.

Налоговый вычет за проценты по ипотеке

При покупке квартиры в ипотеку есть право на налоговый вычет за выплаченные банку проценты. В расчет берутся все реально погашенные проценты, но есть и лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от суммы базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. Рассчитать сумму вычета по процентам можно онлайн с помощью специализированных сервисов. Обычно они доступны на сайтах банков.

Это правило распространяется на кредиты, которые оформлены после 1 января 2014 года. Для ипотечных кредитов, которые выдавались до этого времени, ограничений по верхнему пределу нет — 13% можно вернуть от всей суммы погашенных процентов. То есть если проценты по оформленной до 2014 года ипотеке составляли 4 млн руб., то можно вернуть 520 тыс. руб. (или 13% от 4 млн руб.).

Ограничение по сумме подоходного налога, уплаченного за год, в котором куплена квартира, действует и здесь. Но, в отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при другой ипотеке.

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта (Фото: Alexander Raths\shutterstock)

Когда можно получить вычет за проценты

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. Заявить о вычете можно в году, следующем за годом оформления права собственности на жилье. К примеру, если квартира была оформлена в собственность в 2020 году, то подавать декларацию 3-НДФЛ для получения вычета можно не раньше 2021-го.

При ипотеке на новостройку выплачивать кредит начинают, как правило, гораздо раньше регистрации права собственности. В этом случае вычет будет рассчитан с первого ипотечного платежа, но заявить права на его получение все равно можно будет только после получения права собственности. Например, в 2017 году был заключен договор долевого участия (ДДУ), а акт приема-передачи подписан в 2020-м. Право на имущественный вычет возникает с 2021 года, но все уплаченные с 2017 года проценты будут зачтены.

Вычет можно оформлять как в процессе выплаты кредита, так и после погашения пpoцeнтныx нaчиcлeний. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит, или раз в несколько лет. К примеру, если в 2020 году заемщик выплатил банку проценты в размере 100 тыс. руб., то в 2021 году можно претендовать на вычет в размере 13 тыс. руб.

«Срока давности нет. Но на вычет можно подать документы только за три последних года. То есть вам вернется часть налогов, уплаченных за три последних года. К примеру, в 2021 году вы можете подать заявление на вычет за 2020, 2019 и 2018 годы», — уточнил руководитель направления по развитию ипотечного кредитования Райффайзенбанка Антон Красильников.

Если заемщик хочет вернуть часть пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтил в 2021 году, сделать это он сможет до конца 2024 года. Если он обратится за вычетом позже, то проценты по ипотеке зa 2024 гoд вepнyть yжe нe пoлyчитcя, нo можно вepнyть нaлoг, yплaчeнный в пocлeдyющeм.

Как получить вычет по выплаченным процентам

Для основного и процентного вычета по ипотеке существует единая декларация 3-НДФЛ. Вернуть проценты по ипотеке можно и отдельно от основной суммы. Сделать это можно, как и в случае с основным вычетом, двумя способами: через налоговую и работодателя. В последнем случае документы стоит подавать сразу, не дожидаясь конца года. Работодатель не будет удерживать НДФЛ с зарплаты, пока не исчерпается весь полагающийся лимит компенсации.

Либо можно обратиться в налоговую инспекцию, дождавшись окончания года, в течение которого приобретено жилье. Такой способ подходит тем, кто хочет получить большую сумму сразу. Документы можно подать как в налоговой инспекции по месту регистрации, так и онлайн через личный кабинет налогоплательщика на сайте ФНС.

Для получения вычета по процентам по ипотеке налогоплательщику необходимо:

1. Подсчитать сумму вычета и налога к возврату.

2. Подготовить необходимые документы:

- копию паспорта;

- справку по форме 2-НДФЛ;

- копию договора долевого участия или договора купли-продажи квартиры;

- выписку из ЕГРН;

- копию кредитного договора, по которому были выплачены проценты;

- справку из банка об уплате процентов по кредиту;

- заявление на получение налогового вычета.

3. Выбрать подходящий способ для возврата НДФЛ (через работодателя или налоговую).

Если получение вычета будет проходить через работодателя, подавать декларацию по форме 3-НДФЛ не нужно. Бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы с начала года не превысят сумму вычета. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но документы надо будет подавать заново. Если возврат средств происходит через налоговую, нужно заполнить налоговую декларацию.

4. Заполнение налоговой декларации по форме 3-НДФЛ и подача документов.

Главный документ для получения налогового вычета по процентам — налоговая декларация. Ее бланк по форме 3-НДФЛ можно получить в налоговой службе или на сайтах налоговых. За каждый год — отдельная декларация.

5. Получить вычет и вернуть налог.

После подачи документов и декларации последует проверка, ее срок занимает до трех месяцев. Еще месяц отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

Нововведения

С 2022 года россияне смогут подать заявление на налоговый вычет за 2021 налоговый год в упрощенном порядке. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Подтверждения права на вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денежных средств.

Вычет по процентам в браке

Право на процентный вычет по ипотеке имеет каждый супруг независимо от того, на кого оформлен кредит — собственность в браке считается общей, если иное не установлено брачным договором, пояснил партнер налоговой практики BMS Law Firm Давид Капианидзе.

Каждый супруг имеет право на получение вычета по процентам в размере 390 тыс. руб. Законодательно установленного порядка распределения вычета между супругами нет, так что они могут распределить вычет как угодно — пополам или один из супругов может отказаться от вычета в пользу другого. Для этого пишется заявление при подаче документов в налоговый орган. В этом случае второй супруг не теряет права в будущем заявить о вычете на квартиру, купленную в ипотеку.

«Если вычет распределили 50/50, то право на вычет теряется у обоих. Это невыгодно, когда переплата за ипотеку небольшая. Например, если переплата 2 млн руб., то каждый сможет взять вычет только с 1 млн руб., или 130 тыс. руб., остаток уже не сохранится», — отметил юрист.

Поэтому о вычетах заявлять обоим супругам выгоднее, когда переплата за проценты большая. Например, если переплата по процентам составляет 6 млн руб., то каждый из супругов может заявить о вычете в 390 тыс. руб.

Автор статьи

Читайте также: