Как проверить кредит по номеру договора

Обновлено: 26.04.2024

Звонки от сотрудников коллекторской конторы, судебные разбирательства, наложение ареста на имущество, пени и штрафные санкции – все это ожидает тех, кто взял в банке кредит и не торопится его погашать.

Однако жизненные ситуации могут быть разными.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно!

Одни перестают вносить платежи по кредитам из-за временных финансовых трудностей (уменьшения зарплаты, увольнения с работы), другие же намеренно уклоняются от выполнения взятых на себя обязательств.

Но что делать, если просрочка по выплате кредита уже есть? Куда обратиться, чтобы узнать общую сумму задолженности? Об этом мы сегодня и поговорим.

Как узнать задолженность по кредиту по номеру договора?

Самый простой способ получить информацию о размере кредитного долга – позвонить в банк.

Телефонный номер главного отделения или филиала банка, выдавшего денежный займ, в обязательном порядке указывается в договоре.

На официальных сайтах многих банков предусмотрен сервис «Личный кабинет». Пройдя процедуру регистрации, пользователь получает возможность просматривать свою кредитную историю и узнавать о размере долга.

Существует и третий способ получения актуальной информации о состоянии счета. Речь идет о банкоматах и специальных терминалах, имеющих такие опции как «узнать задолженность по кредиту» и «выписка из счета».

Как узнать размер долга по кредиту, оформленному в Сбербанке?

Начнем с того, что сотрудник главного банка страны сами информируют заемщика о просрочке выплаты и образовавшейся задолженности.

Но происходит это в том случае, если клиент не успел поменять номер телефона, указанный им в договоре.

Тем, кто привык контролировать свои финансы, специалисты рекомендуют подключить услугу «Сбербанк-онлайн».

Сделать это можно одним из перечисленных ниже способов:

- Посетить ближайшее отделение банка, выдавшего вам кредит;

- Набрать номер службы поддержки Сбербанка;

- Подключить услугу, используя банкомат или терминал.

После подключения услуги и проверке представленной информации вы получите идентификатор пользователя и пароль. Эти данные необходимы для того, чтобы войти на официальный сайт Сбербанка.

Оказавшись на личной странице, находим пункт «кредиты». Именно здесь содержится вся информация о банковских займах и задолженности по ним.

Как узнать долг по кредиту в банке «Home Credit»?

Вы оформили денежный займ в Хоум Кредит и уже произвели несколько выплат, а теперь хотите узнать общую сумму задолженности? Ниже представлены все возможные варианты. Выбор только за вами.

Вариант № 3 – обращение в ближайшее подразделение банка. Возьмите с собой паспорт и кредитный договор.

Как узнать задолженность по кредиту в «Альфа-банке»?

На сегодняшний день клиентам «Альфа-банка» доступно несколько способов для мониторинга состояния своего кредитного счета:

Как узнать задолженность по кредиту в ОТП Банке?

Выяснить, не образовалась ли у вас задолженность по кредиту, вы можете в любом из отделений ОТП Банка.

Возьмите с собой паспорт и оригинал кредитного договора. В некоторых случаях могут понадобиться и чеки, подтверждающие внесение платежей по кредиту.

Узнать о состоянии кредитного счета в ОТП Банке можно и через интернет.

Здесь предусмотрено несколько вариантов:

Какой бы из предложенных способов вы ни выбрали, все равно вам нужно будет предоставить паспортные данные и указать номер договора.

Заключение

Существует три основных способа проверки задолженности по кредиту:

Личный визит в банк

С собой нужно прихватить паспорт и договор, в котором описаны все условия предоставления денежного займа. Единственным минусом этого способа можно назвать трату времени. В особенности это касается тех, кто живет или работает далеко от отделения банка.

Звонок по телефону

Большинство российских банков имеют свои горячие линии, на которые клиенты могут звонить в любое время суток, не потратив на связь ни копейки.

Интернет

Такой способ имеет массу преимуществ. Самое главное то, что не надо никуда ехать или дожидаться ответа оператора.

Вы просто заходите на сайт нужного банка и регистрируетесь там. После этого вам будет доступен личный кабинет, где можно отслеживать кредитный баланс и общее состояние счета.

Видео на тему того, как узнать о своей задолженности по кредиту и кредитную историю:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

При выборе способа коммуникации нужно учитывать обстоятельства, в которых оказался заемщик. Почта Банк предоставляет широкие возможности для своих клиентов. Граждане могут зайти в личный кабинет, позвонить в контакт-центр или использовать мобильное приложение. Данные сервисы доступны круглосуточно. Также можно обратиться в любое отделение банка. Сведения о состоянии задолженности предоставляются после идентификации заемщика.

Способы получения информации о задолженности по кредиту в Почта Банке

Банк предоставляет гражданам возможность узнать состояние задолженности по кредиту разными способами. Доступные варианты:

- Через личный кабинет.

- При помощи мобильного приложения.

- По номеру телефона.

- Через банкомат.

- В отделении банка.

Каждый способ имеет свои особенности. Например, ближайшее отделение банка может находиться довольно далеко от местонахождения заемщика. Зато через мобильное приложение или по номеру телефона можно узнать нужные сведения круглосуточно. Однако нужно быть готовым ответить на вопросы оператора, позволяющие идентифицировать личность заемщика.

Личный кабинет

После входа в аккаунт нужно перейти в раздел «Потребительское кредитование». Здесь находиться вся информация по кредитным продуктам, включая состояние задолженности.

При необходимости можно задать вопрос через онлайн-чат. Также на сайте присутствует форма обратной связи. Такой способ коммуникации удобен, если вопрос не требует срочного решения.

Интернет-банк позволяет не только узнать полезную информацию, но и управлять банковским счетом (делать переводы, погашать задолженность).

Мобильное приложение

Заемщики также могут воспользоваться мобильным приложением. Сервис позволяет:

- Отслеживать историю операций.

- Подавать заявки на кредит.

- Открывать депозиты.

- Делать денежные переводы.

- Контролировать состояние счета.

- Получать актуальную информацию по кредитам.

Мобильное приложение открывает доступ к банковским услугам дистанционно. Заемщику достаточно установить программу на свой телефон. Приложение работает на базе Android (Google Play) и iOS (AppStore). Его можно скачать бесплатно.

По телефону по номеру договора

Контакт-центр работает круглосуточно. Звонки по России совершаются бесплатно. Сотрудник колл-центра попросит назвать номер карты, кредитного договора и секретное слово. Также может потребоваться номер мобильного телефона заемщика.

При необходимости можно заказать обратный звонок. На сайте предусмотрена специальная форма. Клиенту нужно выбрать тему обращения, указать номер телефона, ФИО и дать согласие на обработку персональных данных. Сотрудники банка перезвонят с 08:00 до 22:00.

В отделении банка

Узнать о состоянии задолженности по кредиту можно в любом отделении банка. При себе достаточно иметь паспорт. Наличие кредитного договора или банковской карты – необязательно. Менеджер банка предоставить запрашиваемую информацию о состоянии задолженности по кредиту.

Единственный недостаток – обратиться в банк можно только в рабочее время. Например, в выходной день организация не работает. В будние дни график работы банка с 09:00 до 18:00. Иногда отделения работают до 20:00. Местонахождение отделений можно узнать по телефону или на сайте банка. Достаточно зайти в раздел «Адреса на карте» и выбрать ближайшую точку обслуживания.

Через банкомат

Клиенты банка могут узнать нужную информацию через банкомат (Почта Банк, ВТБ). Данный способ связи имеет очевидное преимущество. Заемщику не нужно обращаться в банк или искать кредитный договор. Достаточно вставить карту в банкомат и ввести пин код. Актуальные сведения о задолженности и сроках погашения займа находятся в разделе «Меню», Оплатить кредит…». Местонахождение банкоматов можно узнать заранее на сайте финансовой организации или по номеру телефона.

Как узнать номер договора в Почта Банке?

Получить нужную информацию можно в отделении банка или через интернет-банкинг. При личном обращении достаточно иметь паспорт. Для входа в аккаунт потребуется логин и пароль. Данные формируются при первичной регистрации в системе. В личном кабинете находятся все данные по банковскому кредиту (номер договора, сумма займа, остаток задолженности, история операций).

Также клиент банка может позвонить в контакт-центр. Горячая линия работает круглосуточно. Заемщику придется напомнить свои данные и кодовое слово.

Зачем нужно знать остаток по кредиту в Почта Банке?

Подобные сведения обычно требуются в двух случаях – заемщик потерял график платежей или желает погасить кредит досрочно. Получение актуальной информации также позволяет проверить, нет ли просрочки по кредиту.

Если заемщик пропустил текущий платеж, то ему начисляют штрафные санкции. Следовательно, сумма очередного платежа возрастает. Подобные сведения не отображаются в графике платежей. Их нужно уточнять в банке на дату платежа.

Для избежания просрочек по кредиту

Граждане могут погашать кредит разными способами. Например, оплата через кассу банка, в почтовом отделении, при помощи терминала. Межбанковские переводы иногда идут до трех дней. Если заемщик производит оплату за сутки до даты очередного платежа, то деньги могут поступить на счет с задержкой. В результате образуется просрочка. Внесение очередного платежа не решит проблему. И долг будет расти.

Для досрочного погашения кредита

Заемщик вправе погасить кредит досрочно. Состояние задолженности нужно уточнять на дату платежа. При этом нужно учитывать способ оплаты. Желательно вносить деньги в кассу Почта Банка или использовать систему мгновенных переводов (терминалы банка, интернет-банкинг). После оплаты остатка задолженности желательно проверить состояние счета. Действие можно выполнить на следующий день. Нужно удостовериться, что кредит полностью погашен. Малейшая задолженность может быстро перерасти в солидный долг.

Чтобы получить информацию по остаток по кредиту, нужно быть лицом, указанным в кредитном договоре, то есть заемщиком, либо получить информацию из кредитного договора от гражданина, на которого был оформлен кредит. Так или иначе потребуется доступ к личной информации заемщика и кредитного договора. С информацией на руках можно прийти лично в отделение банка и там узнать остаток, или воспользоваться банкоматом (нужно будет указать номер кредитного договора). Для получения необходимой информации подойдет также доступ к личному кабинету заемщика на официальном сайте банка, в котором был взят кредит. Большинство банков предоставляют возможность подключить услугу «смс-уведомление», тогда информация по кредитному остатку будет присылаться заемщику сразу после внесения ежемесячного платежа; услуга обычно платная – не больше 100 рублей/месяц.

- Способы узнать остаток по кредиту

- Узнать остаток кредита по номеру договора

- Информация об остатке при личном обращении

- Можно ли узнать информацию по телефону и SMS?

- Информация об остатке в БКИ

- Как узнать остаток по кредиту через интернет?

- Другие способы узнать остаток по кредиту

Способы узнать остаток по кредиту

Поскольку узнать остаток по кредиту можно разными способами, каждый клиент банка, заинтересованный в получении этой информации, сможет выбрать для себя наиболее удобный и тем сэкономит свое время. Способы узнать кредитный остаток:

- зайти в личный кабинет на сайте банка;

- получить информацию по СМС;

- прийти лично в отделение банка;

- запросить информацию в БКИ;

- воспользоваться банкоматом.

Мы подробнее расскажем о каждом способе. Но нужно понимать, что дать универсальную инструкцию нет возможности, так как процедура получения информации в каждом банке может иметь свои особенности. Однако актуальность приведенных ниже рекомендаций неоспорима, и они обязательно помогут вам решить свою проблему.

Узнать остаток кредита по номеру договора

Банкоматы находятся на каждом шагу в крупно населённых городах, поэтому найти такой поблизости от дома или места работы не составит проблем. Чтобы узнать остаток по кредиту в банкомате необходимо знать номер кредитного договора. Этот номер указан непосредственно в самом бумажном экземпляре договора, который хранится у заемщика, найти номер можно на одном из первых листов. Номер нужно записать на отдельную бумагу или в телефон и уже с ним прийти к банкомату.

Функциональное меню банкоматов отличается, поэтому нет возможности дать подробную инструкцию к действию. Разобраться с меню самостоятельно и без проблем и найти нужную сенсорную кнопку – не сложно. Например, чтобы узнать остаток по кредиту в Сбербанке, необходимо найти кнопку «Личный кабинет» и далее уже следовать понятной инструкции: ввести номер договора, запросить баланс.

Если возникают сложности, можно попросить о помощи менеджеров банка, которые обычно находятся подле банкоматов и консультируют клиентов по тем или иным вопросам, связанным с обслуживанием по пластиковым картам. Банкомат находится не в фойе офиса банка? Попросите о помощи стоящих за вами в очереди людей, скорей всего они обладают нужными вам сведениями и смогут помочь.

Информация об остатке при личном обращении

Самый простой и верный способ получить любые сведения по кредиту, включая остаток, прийти лично в отделение банка и обратиться в одно из окон. Если в банке напротив каждого окна очередь, и вы не знаете куда встать, спросите об этом консультанта, находящегося в фойе офиса. Назвав ему свою причину прихода, он укажет вам «верный путь» к решению проблемы.

Менеджеру банка нужно будет назвать свои личные данные, а также номер кредитного договора. На всякий случай возьмите с собой документ, удостоверяющий личность, и лучше взять сам экземпляр договора. Сотрудник введет представленные вами данные в компьютер и выдаст нужную информацию в течение 3-5 минут.

Можно ли узнать информацию по телефону и SMS?

Почти у каждого банка есть горячая линия, на которую можно обращаться с любым вопросом. Узнать номер можно, например, из рекламы банка, или найти его в самом договоре (обычно контакты организации находятся на последней странице). Позвоните по номеру горячей линии и сообщите оператору свою проблему. Он перенаправит вас на специалиста, решающего подобные вопросы, либо сам предоставит нужную информацию.

Для подтверждения своей личности необходимо будет назвать ФИО, потребуется также номер кредитного договора, и, возможно, дополнительная информация. Если совершать звонок имея перед глазами кредитный договор и быть готовым предоставить информацию из него оператору, то проблем не будет, и вы узнаете кредитный остаток всего за несколько за несколько минут.

Информация об остатке в БКИ

В Российской Федерации существует несколько кредитных бюро, которые являют собой организации имеющие сведения по кредитным историям граждан. Прежде чем обращаться в кредитное бюро, нужно выяснить, является ли оно партнером банка, в котором был взят кредит, остаток по которому нужно узнать. Для этого можно посетить сайт кредитного бюро или прийти лично в офис организации.

Простейший способ узнать информацию по своей кредитной истории – зайти на официальный сайт Центрального Банка России и ознакомиться с разделом «кредитные истории». Там же, в режиме онлайн, можно заказать справку из ЦККИ (центральный каталог кредитных историй), в ней будет полная информация по всем кредитам, которые когда-либо брал гражданин, какие на нем «висят» просрочки, есть ли задолженности и так далее. Услуга является платной, но позволяет получить наиболее полные и актуальные данные.

Как узнать остаток по кредиту через интернет?

Большинство банков имеют официальные сайты, на которых клиент может войти под своим логином и паролем в личный кабинет. В личном кабинете нужно найти раздел, который будет называться, например, «Мои кредиты» и там будет вся необходимая информация.

Другие способы узнать остаток по кредиту

Альтернативные способы узнать кредитный остаток существуют, их несколько.

Оба способа предполагают наличие интернета у клиента, а также умение пользоваться программным обеспечением для мобильных устройств и электронным почтовым ящиком.

Время от времени у заемщика возникает необходимость в проверке своей задолженности, в основном – чтобы спланировать свои финансовые траты или посмотреть, сколько еще нужно отдать. Естественно, Тинькофф Банк представил своим клиентам несколько удобных способов для получения этой информации. Рассмотрим их.

Способы получения информации по кредиту в Тинькофф Банке

Личный кабинет

Когда речь идет о вопросе: «Как посмотреть остаток по кредиту наличными или кредитке в Тинькофф?», первый ответ, который должен приходить в голову – интернет, потому что банк «заточен» под эту технологию. С помощью интернета можно посмотреть остаток двумя путями: через сайт и через приложение. Здесь рассмотрим десктопную версию (сайт).

Проверка кредитной карты:

Если хотите узнать сумму остатка по кредиту наличными, сделайте следующее:

- Зайдите в личный кабинет (аналогично первому пункту предыдущей инструкции).

- В боковом меню выберите «Кредит наличными».

- Посмотрите на «Общую задолженность» – это и есть остаток, который нужно выплатить.

Мобильное приложение

И в Google Play, и в AppStore приложение называется «Тинькофф». Что делать:

- Скачиваем, устанавливаем, регистрируемся при необходимости.

- Открываем приложение. На главной странице будут все ваши продукты.

Через E-mail

Этот способ сработает, если при оформлении кредита вы указали в договоре почту, с которой будете слать письмо, в качестве средства связи. Во-первых, каждый месяц на эту почту будет приходить выписка по счету – можете поискать остаток там. Во-вторых, вы можете узнать остаток на текущий момент, послав на [email protected] письмо с запросом (в свободной форме).

По телефону по номеру договора

- Кредитка: 8 800 5551010.

- Кредит наличными: 8 800 5550911.

Звоните, называете номер договора, если оператор задаст уточняющие вопросы – отвечаете, получаете остаток.

Как узнать остаток по кредиту в отделении Тинькофф Банка?

Узнать остаток в офисе проблематично, потому что у Тинькофф Банка всего один офис, в Москве. Банк в основном работает через интернет, что позволяет экономить на офисах и предлагать более выгодные продукты. Если по каким-по причинам вам все же хочется узнать остаток в офисе, то вот адрес: Москва, 1-й Волоколамский проезд, д. 10, стр. 1. Зайдите туда с паспортом.

В зависимости от ситуации узнать долги по кредитам можно разными способами. Самыми распространенными методами являются коммуникация со специалистами банка, в котором оформлен заем, и запрос кредитной истории (КИ).

Понятие задолженности по кредиту

При оформлении кредитного договора в ссудную задолженность включается сумма, выданная заемщику, и проценты, начисленные за пользование займом. Долг регулярно уменьшается на величину ежемесячных платежей.

При появлении просрочек к задолженности прибавляются штрафы и пени за недобросовестное исполнение финансовых обязательств.

Чем дольше заемщик не исполняет свои обязательства, тем больше потом придется выплачивать.

Опасности и возможные последствия

Если заемщик не вносит платежи, сначала ему поступают звонки от представителей банка. Сотрудники информируют клиента о наличии просрочки и сумме, уточняют предполагаемую дату внесения платежа.

Затем финансовая организация принимает более строгие меры, которые зависят от размера задолженности, срока неуплаты, основных условий кредитования.

В отношении злостных неплательщиков банк может предпринять дополнительные действия, которые будут иметь негативные финансовые последствия для должника:

- Привлечение коллекторов или продажа проблемного кредита. В России действует ФЗ №230, ограничивающий деятельность коллекторов, но на практике он не всегда работает.

- Судебное разбирательство. Чаще всего суд удовлетворяет требование о принудительном взыскании долга, но может сократить сумму, если заемщик докажет уважительную причину просрочки.

- Получение исполнительной подписи нотариуса и права взыскивать задолженность через Федеральную исполнительную службу судебных приставов (ФССП) без судебного решения. После этого могут списываться средства со счета заемщика, изыматься имущество для последующей продажи.

- Предъявление претензий к созаемщику, привлечение к ответственности поручителя (даже если брал займ посторонний для поручителя человек).

- Списание средств со счета заемщика без его согласия. Эти действия могут быть изначально прописаны в кредитном договоре или являться следствием принятого решения суда.

При ненадлежащем исполнении финансовых обязательств информация об этом вносится в КИ. С испорченной репутацией заемщику будет сложно (или невозможно, если просрочка длительная и речь идет о крупном долге) оформить следующий заем.

Необходимость в проверке на наличие долгов

Проверка КИ необходима в следующих случаях:

- есть долг, но заемщик не знает его точную сумму с учетом начисленных пеней и штрафов;

- совершен последний платеж (проверка позволяет убедиться, что обязательства исполнены в полном объеме);

- в ближайшее время планируется оформление нового кредита (банк мог не внести сведения о полном погашении предыдущего займа, из-за чего при следующем обращении будет дан отказ).

Иногда задолженность образуется из-за человеческого фактора, технических ошибок или действий мошенников. Чтобы отслеживать и вовремя решать такие проблемы, необходимо время от времени проверять наличие долгов.

Законодательная база

Порядок предоставления информации по кредиту физического лица определяется следующими правовыми документами:

- ФЗ №353 (ст. 10). Кредитор обязан на бесплатной основе уведомлять заемщика об остатке долга, размере и дате предыдущего и следующего платежей как минимум 1 раз в месяц. Это конфиденциальные данные, доступ к которым может получить нотариус в случае открытия дела о наследстве, доверенное лицо при наличии доверенности или судебные приставы, если есть приказ или решение суда.

- ФЗ №218. Физическое лицо может 2 раза в год бесплатно узнать кредитную историю в одном или нескольких БКИ. Банки и МФО получают доступ к информации только с письменного согласия субъекта КИ.

Проверенные способы

Проверить наличие задолженностей по кредитам, алиментам, штрафам и др. можно несколькими способами. Например, если есть действующий кредит или карта с лимитом, для сверки лучше обратиться в банк, а для долгов, по которым начато исполнительное производство, можно воспользоваться сайтом ФССП.

Бюро кредитных историй

Это можно сделать несколькими способами:

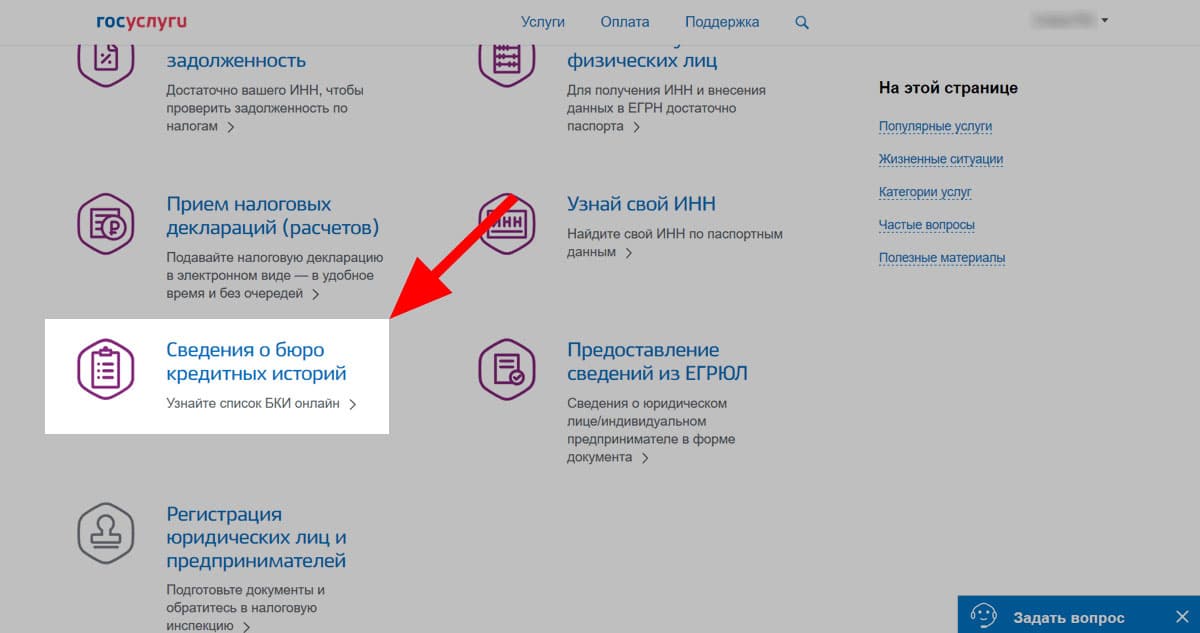

- Через «Госуслуги». Нужно перейти в раздел «Налоги и финансы» и выбрать «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории». Отчет будет доступен в «Личном кабинете».

- На сайте ЦБ РФ. Потребуется код субъекта - номер, присвоенный физическому лицу для идентификации в системе кредитования. Его можно найти в кредитном договоре или узнать в банке, где был оформлен заем. Затем требуется заполнить анкету на сайте ЦБ (нужна подтвержденная учетная запись портала «Госуслуг»). Перечень БКИ будет отправлен на электронную почту, указанную при регистрации.

Для получения доступа к КИ нужно обратиться в каждое БКИ из списка с сайта «Госуслуг» или письма, сформированного Банком России. Это можно сделать онлайн, по почте или лично.

Если КИ нужна чаще, чем 2 раза в год, то можно получить доступ к документу платно, через посредников.

Порядок действий следующий:

База данных не обновляется сразу же после погашения кредита. Банки передают информацию о любых событиях, которые должны быть занесены в документ, в течение 10 дней.

Судебные приставы

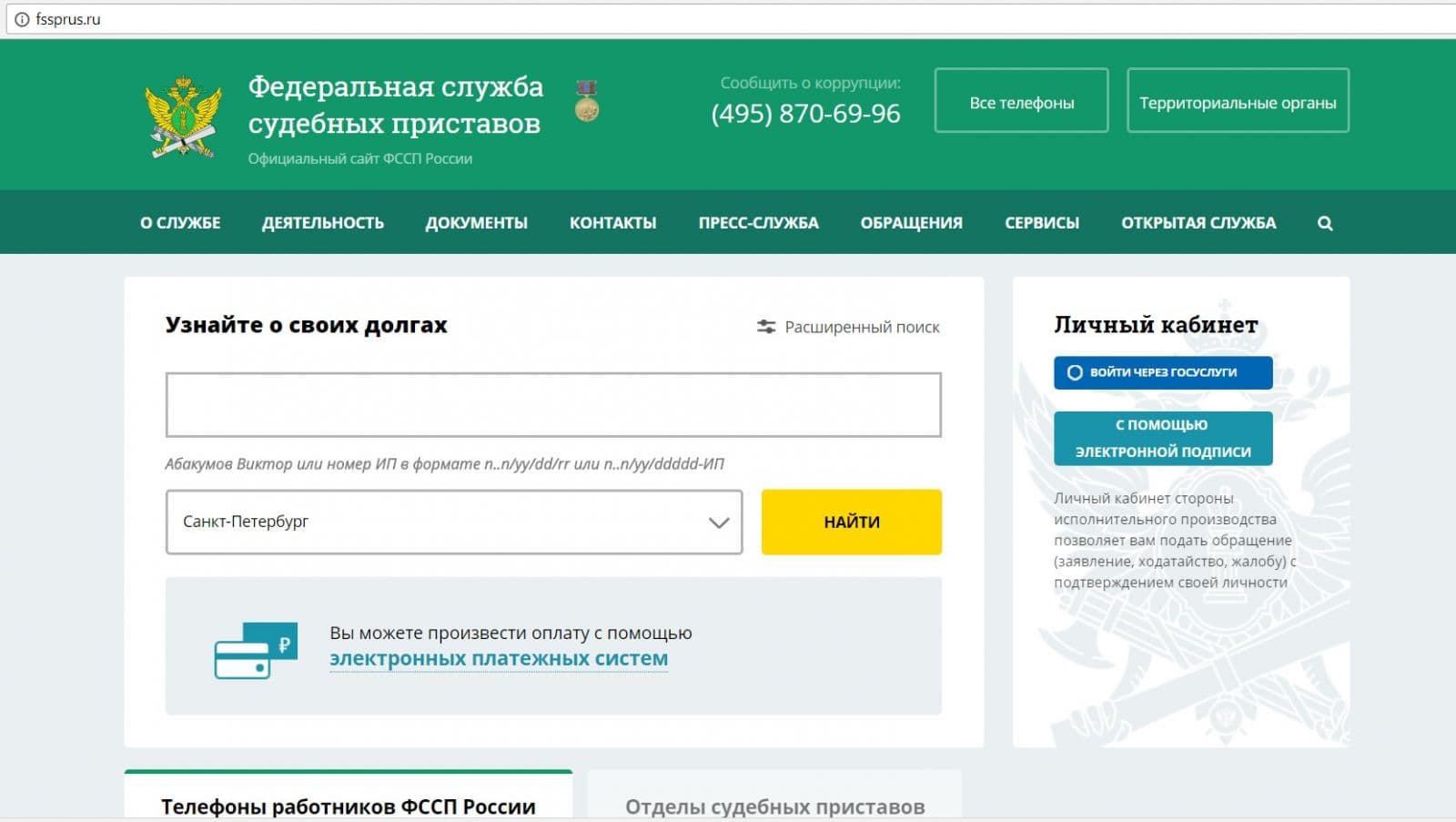

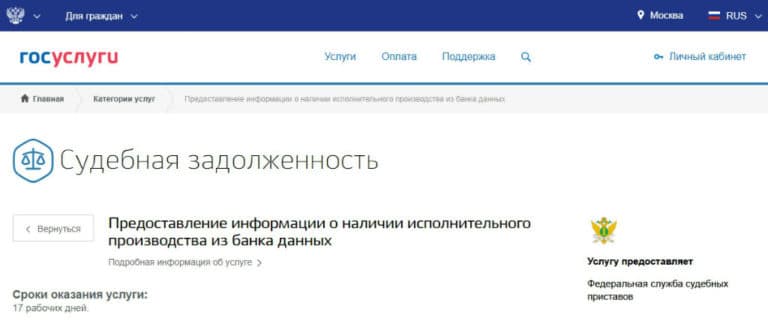

На сайте ФССП можно проверить задолженности по налогам, штрафам, алиментам, услугам ЖКХ и просроченным кредитам (при условии, что есть решение суда и начато исполнительное производство).

Для этого нужно выбрать регион регистрации, ввести Ф.И.О. и дату рождения. Также проверить наличие этих долгов можно на «Госуслугах».

В банке

В кредитно-финансовой организации можно запросить справку о наличии/отсутствии задолженности и закрытии кредитного договора. Посещать отделение необязательно.

Сумму долга можно узнать дистанционно:

- в «Личном кабинете» на сайте или в мобильном приложении;

- в службе поддержки (по телефону горячей линии, СМС или в онлайн-чате).

Порядок выдачи справки, сроки и стоимость в разных кредитно-финансовых организациях различаются.

По номеру карты

Способы проверки баланса кредитной карты:

При наличии задолженности баланс будет отрицательным.

По номеру кредитного договора

Самый простой способ узнать о состоянии кредита по номеру договора - позвонить на горячую линию банка, который выдал ссуду, зайти в мобильное приложение или в «Личном кабинете» на сайте. Можно посетить отделение (лучше иметь при себе паспорт и кредитный договор).

Возможность узнать о задолженностях онлайн через интернет

Большинство банков, микрофинансовых организаций, БКИ и госслужб позволяют получать информацию о наличии задолженностей дистанционно.

Практически в каждом случае потребуется идентификация личности.

«Госуслуги»

На портале «Госуслуг» можно проверить судебную и налоговую задолженность, запросить список бюро, в которых хранится КИ.

Для этого нужно подтвердить учетную запись:

- указать СНИЛС и данные паспорта, дождаться окончания проверки;

- подтвердить личность: онлайн (доступно для клиентов Сбербанка, Тинькофф Банка, Почта Банка), лично при обращении в МФЦ, по «Почте России».

Алгоритм действий для проверки долгов на сайте ФССП:

- Перейти в раздел «Банк данных исполнительных производств», нажать «Узнай о своих долгах».

- Заполнить форму и ввести капчу - код с картинки.

- Получить информацию. Если есть долги, их можно оплатить онлайн удобным способом.

Другие web-ресурсы БКИ

КИ может храниться в нескольких бюро. Чтобы получить все данные, нужно сделать несколько запросов. Чаще всего запросить КИ можно онлайн, с подтверждением личности через идентификацию на «Госуслугах».

Анонимная проверка

Кредитная история является финансовым документом, доступ к которому (кроме субъекта КИ) юридические лица и индивидуальные предприниматели могут получить только с письменного согласия. Поэтому анонимная проверка невозможна.

Мошенничество

Узнать КИ по фамилии или без согласия физического лица, на которого оформлен документ, нельзя. Любые сервисы, которые предлагают такую услугу, действуют неправомерно.

Злоумышленники могут требовать деньги за доступ к КИ (собственной или третьих лиц), использовать паспортные данные в мошеннических целях. Чтобы не столкнуться с неправомерными действиями, нужно обращаться только к партнерам БКИ, указанным на официальном сайте.

Другие методы

В некоторых случаях можно узнать, если ли долги у другого человека. Доступ к детальной КИ могут получить наследники умершего. А все дела, по которым открыто судебное производство, и так находятся в открытом доступе.

Долги умершего

Информацию о задолженностях умершего может узнать только наследник, т.к. к нему переходят все обязательства усопшего. Для запроса нужно подготовить свидетельство о смерти и документы, подтверждающие факт наследования.

Чужого человека

Доступ к КИ ограничен. Сделать запрос могут только субъект КИ, представители суда или прокуратуры. Физическое лицо дает согласие на проверку банкам и МФО одновременно с оформлением заявки на кредит или микрозаем. Без письменного согласия узнать КИ чужого человека нельзя.

Если известен ИНН физического лица, можно проверить долги, по которым вынесено судебное решение и начато исполнительное производство, на сайте ФССП.

Эта информация находится в открытом доступе. Без ИНН тоже можно сделать запрос, но требуется указать Ф.И.О., год рождения, регион проживания.

.jpg)

Действия, если обнаружена задолженность

Задолженность рекомендуется как можно быстрее погасить.

Если сумма крупная, можно воспользоваться одним из способов оптимизации долговой нагрузки:

- Реструктуризация, т.е. изменение условий договора: уменьшение ежемесячных платежей, продление срока кредитования. В зависимости от политики банка, могут быть предложены другие способы снижения долговой нагрузки.

- Рефинансирование, т.е. замена текущего кредита на новый (с погашением предыдущей задолженности) на рыночных условиях. Стоит просчитать выгоду от разницы в ставках и учесть дополнительные затраты, например стоимость страховки.

- Реализация залогового имущества на выгодных для должника условиях. Перед продажей нужно получить согласие банка.

- Государственная поддержка. Заемщики, оказавшиеся в сложной жизненной ситуации, могут получить отсрочку. Например, согласно Постановлению правительства №373 (от 20.04.2015 г.), было доступно списание части валютной ипотеки, а до 30 сентября 2020 г. рассчитывать на кредитные каникулы могли лица, пострадавшие от COVID-19 и связанного с ним карантина.

- Объявление банкротства. Особенность процедуры - необходимо оплатить услуги юристов и работу арбитражного управляющего на протяжении рассмотрения дела.

Вопрос непогашенной задолженности нужно решать как можно скорее. При отказе как-либо взаимодействовать с банком дело могут передать коллекторскому бюро. Такие организации часто предпочитают не тратить время на общение с должниками, а возвращать долги в судебном порядке.

.jpg)

Чего делать не рекомендуется

Банку выгоднее получить хотя бы часть денег, чем ничего. Поэтому нужно поддерживать контакт и искать решение.

- Не ждать, что проблема решится. Банк не спишет задолженность, никто не поможет избавиться от кредита - платить все равно придется. Поэтому стоит сразу перейти к конструктивным способам решения проблемы.

- При наличии задолженности не стоит скрываться. Нужно поддерживать контакт с кредитором, сообщать о своих проблемах, консультироваться по поводу возможных способов снижения долговой нагрузки.

- Не следует пытаться перезанять в другой финансовой организации, чтобы погасить предыдущий заем. Это не относится к рефинансированию.

- Не затягивать признание проблемы. В сложной жизненной ситуации нужно сразу же уведомлять кредитора. При сильной аргументации (потеря работы, болезнь, рождение ребенка) банк может пойти навстречу: предложить уменьшить платеж, дать отсрочку.

.jpg)

Как банки узнают о кредитах заемщиков и выявляют должников

Банки сотрудничают между собой и с правоохранительными органами. Это позволяет выявить потенциального должника еще до того, как такому человеку будет выдан кредит.

При оформлении заявки клиент дает согласие на доступ к КИ. Банк может оценить финансовое поведение потенциального заемщика и решить, стоит ли с ним сотрудничать. Если отказ приходит через несколько минут после отправки анкеты, возможно, дело совсем не в негативной КИ, а в низком показателе скоринга.

Скоринг - это автоматическая система оценки заемщиков, в основе которой лежит предположение, что люди с похожими социальными показателями ведут себя одинаково.

- трудовой стаж;

- сфера занятости;

- семейное положение;

- образование;

- наличие автомобиля;

- возраст и др.

На итоговый показатель могут повлиять даже недавний переезд или развод.

Риск-менеджмент банка постоянно разрабатывает новые правила проверок. Самыми распространенными остаются отказы по причине недостоверности сведений, предоставленных клиентом, и плохой КИ.

Автор статьи

Читайте также: