Как рассчитать максимальный размер кредита

Обновлено: 27.04.2024

Кредитный калькулятор ВТБ 24 позволит рассчитать лимит возможной суммы кредита исходя из доходов заемщика.

Причины обращения в банк за кредитом у всех людей разные, но всех одинаково волнует вопрос о сумме займа. В рекламных проспектах указано, что банк выдает до 3 миллионов рублей наличными, но в реальности средние суммы займов значительно ниже. Лимит для каждого клиента рассчитывается индивидуально – исходя из его доходов.

Под доходами подразумевается не только фактически полученная сумма заработной платы по основному месту работы.

Также это может быть:

Важно понимать, что банк верит только подтвержденным цифрам, поэтому все доходы должны отражаться в документах.

Расчет полного размера заработков – это еще не все. Из получившейся суммы нужно вычесть обязательные платежи. Они есть у каждого человека, это, например, оплата коммунальных платежей, платежи по аренде, кредитам, взносы за обучение, алименты и т.д. Если у клиента есть несовершеннолетние дети (иждивенцы), то на каждого иждивенца вычитается установленная сумма, равная официальному прожиточному минимуму.

То, что получилось, называется «чистый доход». Именно эта сумма остается в распоряжении клиента и от нее банк ВТБ рассчитывает размер максимального платежа по кредиту. В мировой практике принят коэффициент PTI (payment-to-income или платеж к доходу), он может составлять от 30 до 60% от чистого дохода. Каждый банк устанавливает свой PTI, в ВТБ он составляет примерно 40-50%.

Последним шагом к расчету максимальной суммы кредита является умножение максимальной суммы платежа на количество месяцев займа и на процентную ставку.

Формула выглядит следующим образом:

Максимальная сумма кредита = максимальный ежемесячный платеж х количество месяцев / (1 + %ставка/100 х срок /12)

Пример:

Допустим, некий человек имеет зарплату 30000 рублей, также он сдает комнату в аренду за 8000 рублей в месяц. Его обязательные расходы состоят из коммунальных платежей (2000 рублей) и оплату ранее взятого кредита (3000 рублей). Кроме того, у мужчины из нашего примера растет несовершеннолетний ребенок, поэтому вычитается еще 6075 рублей (величина прожиточного минимума на ребенка, установленная в конце 2011 года). Цель – оформить кредит под 12% годовых.

Чистый доход = 30 000 + 8 000 – 2 000 – 3 000 – 6 075 = 26 975

Для крупных кредитов ВТБ (автокредиты, ипотека) чаще всего применяется коэффициент 0,4, то есть 40% от чистого дохода.

Максимальный ежемесячный платеж = чистый доход х 0,4

26 975 х 0,4 = 10 790

Максимальная сумма кредита = максимальный ежемесячный платеж х количество месяцев / (1 + %ставка/100 х срок /12)

10 790 х 12 / (1 + 12/100 х 12 / 12) = 129 480 / 1,12 = 115 607

10 790 х 60 / (1 + 12/100 х 60/12) = 647 400 / 1,6 = 404 625

Таким образом, человек из примера может рассчитывать на сумму до 115 607 рублей, если планирует оформлять займ на год, и до 404 625 рублей при оформлении кредита на 5 лет.

Для самостоятельного расчета лимита суммы кредита ВТБ воспользуйтесь калькулятором на нашем сайте.

Сегодня кредитные онлайн-калькуляторы размещаются не только на сайтах банков, но и на большинстве специализированных интернет-ресурсов, посвященных финансовой тематике. Причина такой ситуации очевидна и заключается в удобстве и простоте пользования подобными инструментами.

Буквально в течение нескольких секунд любой желающий может рассчитать на кредитном калькуляторе онлайн примерные параметры доступного кредита. Примеры подобных расчетов приведены в таблице.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Ежемесячный платеж, руб. | Величина переплаты, тыс. руб. | Общая сумма выплат, млн. руб. |

| 450 тыс. руб. | Полгода | 12% | 77 647 | 15,785 | 0,466 |

| 500 тыс. руб. | Год | 12% | 44 424 | 32,978 | 0,533 |

| 1 млн. руб. | Год | 18% | 91 680 | 99,798 | 1,100 |

| 1,5 млн. руб. | 2 года | 15% | 72 730 | 245,144 | 1,745 |

| 2 млн. руб. | Год | 11% | 176 763 | 120,744 | 2,121 |

| 3 млн. руб. | 5 лет | 11% | 65 227 | 912,792 | 3,913 |

| 5 млн. руб. | 5 лет | 10% | 106 235 | 1 372,894 | 6,373 |

| 5 млн. руб. | 7 лет | 10% | 83 006 | 1 971,075 | 6,971 |

Возможность предварительно рассчитать кредит позволяет определить наиболее важные его параметры, к числу которых относятся: величина регулярной выплаты, сумма переплаты и общий размер платежей по займу в целом. Сравнение нескольких вариантов расчетов наглядно показывает, какой вариант кредитования наличными наиболее выгоден для потенциального заемщика.

Расчет процентов по кредиту

Ключевым параметром для сравнения различных кредитов выступает величина выплаченных процентов или, как часто называют этот показатель, сумма переплаты. Именно она, наряду с эффективной процентной ставкой, демонстрирует реальную выгодность того или иного банковского продукта для клиента. Ниже приводятся примеры расчетов разных кредитов, отсортированные по данному параметру.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Размер переплаты | Ежемесячный платеж | Общая сумма выплат, млн. руб. |

| 500 тыс. руб. | Год | 10% | 27 402 руб. | 43 958 руб. | 0,527 |

| 500 тыс. руб. | 1,5 года | 10% | 40 433 руб. | 30 029 руб. | 0,540 |

| 750 тыс. руб. | Год | 10% | 41 102 руб. | 65 937 руб. | 0,791 |

| 1 млн. руб. | Год | 10% | 54 803 руб. | 87 916 руб. | 1,055 |

| 750 тыс. руб. | 1,5 года | 10% | 60 650 руб. | 45 043 руб. | 0,811 |

| 1 млн. руб. | 1,5 год | 10% | 80 866 руб. | 60 057 руб. | 1,081 млн. руб. |

Расчет ежемесячного платежа по кредиту

Не менее серьезное значение в процессе выбора кредита выступает величина ежемесячной выплаты по нему. От величины этого параметра зависит, насколько серьезная финансовая нагрузка ляжет на заемщика. Ниже размещены примеры расчетов условий кредита наличными с выделением данного показателя

Если Вы планируете взять кредит и хотите узнать на какую сумму можете рассчитывать, то есть, какую сумму банк согласится выдать Вам в кредит, значит эта статья для Вас.

При обращении в банк за кредитом заёмщику выдаётся заявление для заполнения, в котором есть графа «Размер кредита». И тут возникает вопрос, какую сумму указать. С одной стороны чтобы она удовлетворяла Вас, а с другой стороны, чтобы эта желаемая сумма была одобрена банком.

Сумма кредита будет зависеть от Вашей платёжеспособности, которая определяется по формуле:

Р – платёжеспособность заёмщика,

Дч – среднемесячный доход (чистый) за шесть месяцев за вычетом всех обязательных платежей (для пенсионеров – размер получаемой ими пенсии);

В эту сумму может входить, не только доход по основному месту работы (подтверждается справкой о доходах 2-НДФЛ за последние 6 месяцев), но и другие доходы, подтверждённые финансовыми документами.

Обязательными платежами являются коммунальные платежи, алименты, расходы по ранее взятым кредитам, плата за обучение, аренда жилья и др.

К – коэффициент, который меняется в зависимости от величины Дч :

при Дч ≤ 45 000 руб., К = 0,7 ;

при Дч > 45 000 руб., К = 0,8 .

Для каждого банка этот коэффициент может иметь своё значение и 0,3 и 0,9, зависит от банка.

t – срок кредитования (в месяцах).

Рассмотрим расчёт максимального размера кредита на конкретном примере.

Допустим, Вы хотите взять кредит под 15,5% годовых, без обеспечения и без поручителей.

Предположим, что Ваша заработная плата по основному месту работы 25 000 рублей на руки плюс Вы подрабатываете и получаете дополнительно ещё 9000 рублей. Ваши расходы за коммунальные платежи составляют 4000 ежемесячно, и ещё у Вас двое детей на иждивении, поэтому обязательные расходы возрастут на 15 340 рублей (из расчёта величины прожиточного минимума на одного ребёнка равной 7670 руб.); и на Вас (на заёмщика) – на 7955 рублей (величина прожиточного минимума трудоспособного). Для своего региона возьмите свои размеры прожиточного минимума.

Следовательно, чистый доход будет равен:

Дч = 25 000 + 9 000 – 4 000 – 15 340 – 7 955 = 6 705 руб.,

Ваша платёжеспособность будет равна:

Р = 6 705 * 0,7 * 12 = 56 322

Максимальный размер предоставляемого кредита ( Sp ) будет определяться исходя из Вашей платёжеспособности по формуле:

i – процентная ставка по кредиту (в %),

t – срок выплаты кредита (в месяцах).

При оформлении кредита на год максимальный размер кредита равен:

При оформлении кредита на 2 года максимальный размер кредита равен:

Итак, при оформлении кредита на год Вам будет одобрен кредит в размере максимум 51 959 рублей и 56 копеек, а при оформлении кредита на два года максимальный размер кредита составит 96 984 рублей и 97 копеек.

Как Вы видите фактором, влияющим на максимальную сумму кредита, является срок, на который берётся кредит.

Кроме этого на максимальную сумму кредита может повлиять и положительная кредитная история заёмщика, и наличие залога, и участие поручителей или созаёмщиков по данному кредиту (их чистый доход будет приплюсован к Вашему).

Но даже если, Ваш доход будет позволять взять кредит и в 5 млн. руб. каждый банк накладывает свои ограничения на максимальную сумму кредита. Например, в Сбербанке максимальный размер кредита без обеспечения и без поручителей составляет не более 1,5 млн. руб.

Как Вы уже поняли это примерный расчёт суммы кредита, на которую можно рассчитывать, и зависит она от методики оценки платёжеспособности заёмщика, принятой в банке и от некоторых вышеуказанных факторов.

Рассмотрим особенности расчётов кредитных платежей, зная которые Вы сможете выбрать наиболее выгодный кредит, и сможете проверить график платежей, который вам выдадут в банке.

Разумеется, в каждом банке существует свой кредитный калькулятор, но иногда полезно знать эту технику расчётов и убедиться самому, что Вас не обманывают, и в сумму выплат по кредиту не попали какие-нибудь скрытые проценты и комиссии.

В статье Какую максимальную сумму кредита даст банк были рассмотрены расчёты максимальной суммы кредита, на которую Вы можете претендовать, обратившись за кредитом в банк.

Допустим, эта сумма банком одобрена, и Вы хотите теперь узнать: сколько денег я переплачу банку за пользование кредитом? На языке финансовой математики эта величина называется «проценты по кредиту» или «процентные платежи». А также не плохо бы представлять ежемесячные платежи по кредиту, чтобы планировать свой семейный бюджет.

Например, банк дал Вам согласие на выдачу

кредита в размере – 100 000 рублей,

по ставке – 15,5% годовых,

сроком на 2 года,

порядок погашения – аннуитетные платежи.

Найдём ежемесячный платёж, а также рассчитаем переплату по кредиту.

Ежемесячный платёж состоит из двух частей:

- выплата части основного долга,

- выплата процентов по кредиту, которые набежали за период (в нашем примере, месяц) на не выплаченную часть долга.

В зависимости от соотношений этих двух частей платежи бывают:

Что значит аннуитетные платежи?

Аннуитетные платежи представляют собой равные ежемесячные выплаты в течение всего срока кредитования.

Значит, каждый месяц Вы будете платить банку одну и ту же сумму на протяжении всего срока (в нашем примере на протяжении двух лет).

Рассчитать ежемесячный платёж можно по формуле:

Y – сумма ежемесячного платежа,

D – сумма кредита (основной долг),

i – процентная ставка, в коэффициентах (в нашем примере 0,155 = 15,5% / 100%),

m – число начислений процентов в течение года,

n – срок погашения в годах.

Сумма ежемесячного платежа по кредиту составит:

Таких платежей за два года Вы совершите 24 раза, следовательно, всего за два года будет выплачено:

4 872,45 × 24 = 116 938,9 рублей.

Теперь можно рассчитать переплату по кредиту – из общей суммы платежей по кредиту вычесть сумму основного долга:

116 938,9 – 100 000 = 16 938,9 рублей

Вот такую сумму Вы заплатите банку за пользование кредитом при погашении аннуитетными платежами.

Примерный план погашения кредита можно представить в виде таблицы. Похожую таблицу Вам выдадут с указанием точной даты платежа в банке:

| Месяц | Непогашенная сумма основного долга, тыс. руб. | Сумма месячного погашенного взноса, Y, тыс. руб. | Процентные платежи, тыс. руб. | Месячная выплата основного долга, тыс. руб. |

|---|---|---|---|---|

| 0 | 100 000,00 | - | - | - |

| 1 | 96 419,22 | 4 872,45 | 1 291,67 | 3 580,78 |

| 2 | 92 792,18 | 4 872,45 | 1 245,41 | 3 627,04 |

| 3 | 89 118,30 | 4 872,45 | 1 198,57 | 3 673,88 |

| 4 | 85 396,96 | 4 872,45 | 1 151,11 | 3 721,34 |

| 5 | 81 627,55 | 4 872,45 | 1 103,04 | 3 769,41 |

| 6 | 77 809,46 | 4 872,45 | 1 054,36 | 3 818,09 |

| 7 | 73 942,05 | 4 872,45 | 1 005,04 | 3 867,41 |

| 8 | 70 024,68 | 4 872,45 | 955,08 | 3 917,37 |

| 9 | 66 056,72 | 4 872,45 | 904,49 | 3 967,96 |

| 10 | 62 037,50 | 4 872,45 | 853,23 | 4 019,22 |

| 11 | 57 966,37 | 4 872,45 | 801,32 | 4 071,13 |

| 12 | 53 842,65 | 4 872,45 | 748,73 | 4 123,72 |

| 13 | 49 665,67 | 4 872,45 | 695,47 | 4 176,98 |

| 14 | 45 434,73 | 4 872,45 | 641,51 | 4 230,94 |

| 15 | 41 149,15 | 4 872,45 | 586,87 | 4 285,58 |

| 16 | 36 808,21 | 4 872,45 | 531,51 | 4 340,94 |

| 17 | 32 411,20 | 4 872,45 | 475,44 | 4 397,01 |

| 18 | 27 957,39 | 4 872,45 | 418,64 | 4 453,81 |

| 19 | 23 446,06 | 4 872,45 | 361,12 | 4 511,33 |

| 20 | 18 876,45 | 4 872,45 | 302,84 | 4 569,61 |

| 21 | 14 247,82 | 4 872,45 | 243,82 | 4 628,63 |

| 22 | 9 559,41 | 4 872,45 | 184,03 | 4 688,42 |

| 23 | 4 810,43 | 4 872,45 | 123,48 | 4 748,97 |

| 24 | 0,12 | 4 872,45 | 62,13 | 4 810,32 |

| ИТОГО: | - | 116 938,80 | 16 938,92 | 99 999,88 |

Рассмотрим подробнее расчёты платежей за первый месяц.

Как было подсчитано выше, сумма ежемесячного платежа равна 4 872,45 рубля. Эта сумма включает процентный платёж, который в первый месяц рассчитывается на всю величину долга:

100 000 × 0,155 / 12 = 1291,67 рубль

и месячную сумму основного долга:

4 872,45 – 1 291,67 = 3 580,79 рублей

На эту сумму уменьшится основная сумма долга. Теперь основная сумма долга составит:

100 000 – 3580,79 = 96 419,21 рублей

Во второй месяц ежемесячный платёж остался прежним – 4 872,45 рубля, а вот процентный платёж снизится, так как будет рассчитан от величины оставшейся основной суммы долга:

96 419,21 × 0,155 / 12 =1 245,41 рублей

Соответственно на долю месячной суммы основного долга приходится

4 872,45 – 1 245,41= 3 627,04 рублей и т. д.

Теперь рассмотрим второй тип платежей – дифференцированные платежи.

Дифференцированные платежи представляют собой неравновеликие ежемесячные выплаты, уменьшающиеся в течение срока кредитования.

При этом весь долг делится на равные части и ежемесячная выплата основного долга не меняется.

В нашем примере ежемесячная сумма погашения основного долга будет равна:

D - величина кредита,

m - число погасительных платежей в году,

n – срок погашения кредита в годах.

Рассчитаем ежемесячные процентные платежи.

Процентный платёж для первого месяца найдём по формуле:

Сумма платежа к погашению за первый месяц будет равна:

4 166,67 + 1 291,67 = 5458,34 рублей

Процентный платёж для второго месяца вычисляется по формуле:

Сумма платежа к погашению во втором месяце будет равна:

4 166,67 + 1 237,85 = 5 404,52 рубля

Процентный платёж для третьего месяца вычисляется по формуле:

Сумма платежа к погашению в третьем месяце будет равна:

4 166,67 + 1 184,03 = 5 350,7 рублей

Процентный платёж для четвёртого месяца вычисляется по формуле:

Сумма платежа к погашению в четвёртом месяце будет равна:

4 166,67 + 1 130,21 = 5 296,88 рублей

Общая формула для расчёта процентного платежа применительно к любому месяцу k будет иметь вид:

План погашения кредита при дифференцированных платежах будет следующий:

| Месяц | Непогашенная сумма основного долга, тыс. руб. | Сумма месячного погашенного взноса, Y, тыс. руб. | Процентные платежи, тыс. руб. | Месячная выплата основного долга, тыс. руб. |

|---|---|---|---|---|

| 0 | 100 000,00 | - | - | - |

| 1 | 95 833,33 | 5 458,33 | 1 291,67 | 4 166,67 |

| 2 | 91 666,67 | 5 404,51 | 1 237,85 | 4 166,67 |

| 3 | 87 500,00 | 5 350,69 | 1 184,03 | 4 166,67 |

| 4 | 83 333,33 | 5 296,88 | 1 130,21 | 4 166,67 |

| 5 | 79 166,67 | 5 243,06 | 1 076,39 | 4 166,67 |

| 6 | 75 000,00 | 5 189,24 | 1 022,57 | 4 166,67 |

| 7 | 70 833,33 | 5 135,42 | 968,75 | 4 166,67 |

| 8 | 66 666,67 | 5 081,60 | 914,93 | 4 166,67 |

| 9 | 62 500,00 | 5 027,78 | 861,11 | 4 166,67 |

| 10 | 58 333,33 | 4 973,96 | 807,29 | 4 166,67 |

| 11 | 54 166,67 | 4 920,14 | 753,47 | 4 166,67 |

| 12 | 50 000,00 | 4 866,32 | 699,65 | 4 166,67 |

| 13 | 45 833,33 | 4 812,50 | 645,83 | 4 166,67 |

| 14 | 41 666,67 | 4 758,68 | 592,01 | 4 166,67 |

| 15 | 37 500,00 | 4 704,86 | 538,19 | 4 166,67 |

| 16 | 33 333,33 | 4 651,04 | 484,38 | 4 166,67 |

| 17 | 29 166,67 | 4 597,22 | 430,56 | 4 166,67 |

| 18 | 25 000,00 | 4 543,40 | 376,74 | 4 166,67 |

| 19 | 20 833,33 | 4 489,58 | 322,92 | 4 166,67 |

| 20 | 16 666,67 | 4 435,76 | 269,10 | 4 166,67 |

| 21 | 12 500,00 | 4 381,94 | 215,28 | 4 166,67 |

| 22 | 8 333,33 | 4 328,13 | 161,46 | 4 166,67 |

| 23 | 4 166,67 | 4 274,31 | 107,64 | 4 166,67 |

| 24 | 0,00 | 4 220,49 | 53,82 | 4 166,67 |

| ИТОГО: | - | 116 145,83 | 16 145,83 | 100 000,00 |

Как видно ежемесячные платежи в данном случае не равны и с каждым месяцем уменьшаются.

Переплата по кредиту при дифференцированных платежах составила 16 145,83 рублей.

Как легко заметить, эта величина на 793,07 рубля меньше, чем переплата при аннуитетных платежах (16 938,9 рублей). Для кого-то эта разница покажется не существенной, но при более высоких цифрах кредита разница будет ощутима и сможет очень здорово ударить по Вашему кошельку. Итак, наиболее выгодным для Вас будет дифференцированный платёж.

Переплата по кредиту при аннуитетных платежах всегда выше, чем при дифференцированных платежах, поэтому банки, для достижения большей прибыли, применяют в большинстве случаев именно аннуитетные выплаты по кредиту.

Самостоятельно рассчитать проценты по кредиту, сроки и суммы его выплаты необходимо, чтобы условия по кредиту были выгодны не только банку, но и потребителю.

Есть два основных способа рассчитать кредит:

У каждого из этих способов есть плюсы и минусы. Чтобы пользоваться кредитным калькулятором, не нужно обладать специальными знаниями. Но расчетные формулы при этом будут не очевидны, поскольку выдают только конечный результат. Вы не сможете объективно оценить процентные ставки.

Можно рассчитать кредит «вручную» — по формулам. Для этого необходимо знать сумму, предоставляемую банком, срок погашения кредита, ставку в процентах и тип платежа. Применяют два способа совершения оплаты — дифференцированную и аннуитетную.

Рассмотрим, что это такое.

Как рассчитать кредит с дифференцированными платежами?

При этом способе погашения долг делят на срок кредита, а проценты начисляют каждый месяц из расчета, сколько вы еще должны организации-кредитору. В первое время вы платите больше, но с каждым разом выплаты уменьшаются.

Сумму платежа делят надвое. Первая часть — фиксированная доля для всего срока кредита. Это погашение основного долга. Вторая — проценты, рассчитываемые ежемесячно, в зависимости от остатка.

Поскольку в процессе выплат основной долг уменьшается, сумма, начисленная по процентной ставке, тоже становится меньше.

Пример вычисления дифференцированной оплаты по формуле:

% = (Д * %ст *М / 100%*365)

- % - процент за месяц,

- Д - общий долг,

- %ст — процентная ставка,

- М - расчетный месяц, количество дней.

Пример расчёт на 3 месяца по кредиту на год в размере 60 000 рублей под 10% годовых:

Закрепленная сумма платежа 5000 =60000/12

493,15 = (60000*10*30/100*365), платеж составляет 5493,15.

Закрепленная сумма платежа 5000 =60000/12

467,12 = (55000*10*31/100*365), платеж составляет 5467,12.

Закрепленная сумма платежа 5000 =60000/12

410,95 = (50000*10*31/100*365), платеж составляет 5410,95.

Как рассчитать кредит с аннуитетными платежами?

В этом случае оплата долга по кредиту осуществляется равными, изначально установленными частями. Ежемесячно вы платите банку одну и ту же фиксированную сумму.

Аналогично предыдущему, платеж разбит на две части. Но при условии фиксированного платежа сумма процентов ежемесячно меняется в меньшую сторону, а сумма погашения кредита — в большую.

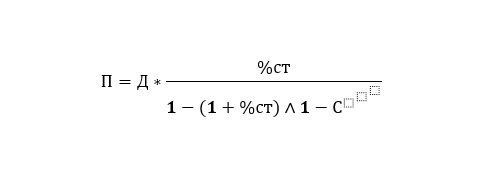

Формула расчета аннуитетной выплаты кредита:

П - ежемесячная выплата

%ст — процентная ставка в год

С - срок погашения (в месяцах)

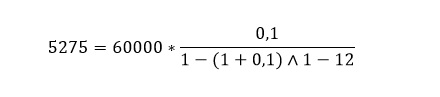

Поясним на примере. Предположим, условия кредитования — как и в предыдущем примере: 60 000 руб. под 10% годовых на срок 12 месяцев.

Считаем:

Ежемесячная выплата — 5 275 рублей.

Какой способ выбрать?

При выборе кредита и расчете ежемесячных платежей, следует учитывать особенности первого и второго варианта.

Обратите внимание на суммы первых ежемесячных выплат при дифференцированной платежной системе — они завышенные. Это может принести определенные трудности при оплате. Поэтому при дифференцированном способе погашения кредита особое внимание уделяется платежеспособности заёмщика. Его финансовое обеспечение должно превышать на 25% доход клиента, взявшего кредит на тех же условиях, но с аннуитетными платежами. Дифференцированный способ лучше выбирать тем, для кого даже самый большой процент — не критичен.

Аннуитетный способ подойдет тем, чей доход нестабилен. Или значительная его часть уходит на выплату долга. Несмотря на то, что вы платите равномерно, это не значит, что вы так же последовательно гасите долг. При аннуитетном способе вы платите сначала проценты банку, потом возвращаете долг. То есть, если через какое-то количество лет ваше финансовые возможности станут лучше и вы захотите погасить долг досрочно, у вас не получится значительно снизить переплату — к этому моменту вы уже почти (или полностью) ее погасили.

Предоставленные расчеты не являются единственными. Некоторые банки могут использовать свои методы начисления процентов и расчета графика платежей. Для того, чтобы рассчитать кредит самостоятельно, следует уточнять в банках систему их расчетов.

Но при любом способе погашения долга следует учитывать инфляцию. Впрочем, для вас это может быть и хорошей новостью — в том случае, если ваш доход увеличивается вместе с ростом инфляции. Тогда со временем траты на погашение кредита для вас будут все менее и менее существенны.

Автор статьи

Читайте также:

- Кредит по программе lada finance в чем подвох

- Не брать кредиты принципиально

- Что такое исполнительная надпись нотариуса при просрочке кредита

- Взять кредит онлайн на карту без отказа без проверки мгновенно 300000 без проблем и поручителей

- Как указывать кредитную карту в декларации о доходах госслужащих