Как рассчитать величину кредитной емкости

Обновлено: 13.05.2024

Как определить сумму кредита, которую может получить бизнес? Этим вопросом постоянно задаются директора и собственники бизнеса.

У каждого банка своя методика расчета лимитов кредитования на заемщика, общей методики и рекомендаций нет. Банки могут считать только по официальной бухгалтерской отчетности (баланс и отчет о прибылях и убытках), но могут и учитывать данные так называемой «управленческой» отчетности.

Кредиты для бизнеса бывают:

- в виде овердрафта,

- на пополнение оборотных средств,

- на инвестиционные цели.

За овердрафтом лучше, конечно, обращаться в тот банк, в котором у вас открыт расчетный счет. Обычно для расчета овердрафта берется среднемесячный оборот по приходу на расчетный счет за 3-6 месяцев. Банк может считать только обороты по расчетному счету у себя, а может суммировать поступления по всем расчетным счетам организации. Размер овердрафта обычно составляет 30-50 % от среднемесячного поступления на расчетные счета.

Овердрафт – штука удобная, но его нужно «обнулять» (то есть полностью гасить), как правило, раз в месяц, реже – раз в квартал. Если нужен кредит на пополнение оборотных средств с другим сроком гашения, то лучше оформить кредит на пополнение оборотных средств. Его размер обычно рассчитывается банками как среднемесячная выручка, рассчитанная по данным официальной отчетности (отчет о прибылях и убытках). Но в некоторых случаях в расчет принимаются и данные управленческой отчетности. За расчет обычно берутся данные за календарный год.

Несколько сложнее рассчитывается лимит кредита предпринимателям на инвестиционные цели. Рассмотрим на примере официальной отчетности. Допустим, организация хочет получить кредит в размере 100 млн рублей на 5 лет под 12 % годовых. Как считают в банках? Размер ежемесячных процентных платежей составит 100 млн рублей * 12 % / 12 месяцев = 1 млн рублей. Гашение основного долга в месяц составит 100 млн рублей / 5 лет / 12 месяцев = 1,67 млн рублей. Далее банк смотрит на размер прибыли, из которой организация будет осуществлять эти платежи: хватит ее или нет. То есть, прибыль до налогообложения будет сравниваться с суммой 2,67 млн рублей = 1,67 млн рублей (ежемесячное гашение основного долга) + 1 млн рублей (ежемесячные проценты).

Соответственно, решая обратную задачу, можно рассчитать максимальную сумму кредита, на которую потенциально можно рассчитывать.

Считаем по формуле максимальную сумму кредита = прибыль / (ставка по кредиту в % годовых * 12 месяцев*100).

При учете срока кредита, минимальная сумма кредита будет равняться прибыль / (ставка в % годовых /12 месяцев * 100 + 1 / срок кредита (в месяцах)).

Однако приведенный выше расчет – это только начало. Дальше банк будет сравнивать соразмерность бизнеса запрашиваемому кредиту. Общего правила нет, но обычно смотрят, чтобы размер получаемого кредита был не больше 80 % валюты баланса (с учетом приобретаемого в рамках кредита имущества и уже имеющихся кредитов и займов, даже личных кредитов собственников).

Оптимальная структура капитала компании чаще всего определяется на этапе формирования годового бюджета и служит ориентиром в течение следующих 12 месяцев. А для мониторинга текущей ситуации с уровнем заемных средств

- месяц - 0,083

- месяца - 0,167

- месяца - 0,25

- месяца - 0,333

- месяцев - 0,5

- месяцев - 0,583

- месяцев - 0,667

- месяцев - 0,75

- месяцев - 0,833

- год -1

* Нормативный период погашения задолженности соответствует обороту задолженности. Например, для кредита на 3 месяца нормативный период равен 0,25 (3 мес.: 12).

можно воспользоваться показателем финансовой динамики (т). Он характеризует возможность покрытия долговых обязательств за счет как существующих активов, так и ожидаемых доходов. Рассчитывается показатель финансовой динамики для кратко-, средне- и долгосрочной задолженности. Формула следующая:

где к - коэффициент ликвидности (активы: сумма долга без учета процентов по банковским кредитам), ед.;

кнорм - нормативное значение коэффициента ликвидности (рекомендуемые значения представлены в табл.

Т -нормативный период погашения задолженности, лет (см. табл. 8.2 на стр. 160);

I - коэффициент покрытия задолженности за счет чистой прибыли, ед. (чистая прибыль х индекс цен: задолженность).

Показатель финансовой динамики поможет сбалансировать структуру заемного капитала, предугадать риски неплатежеспособности, а главное - оценить кредитную емкость компании (сколько можно набрать еще долгов и при этом не обанкротиться). Если он равен 1, кредитная емкость - 0, то угрозы банкротства нет. Компания в состоянии оплатить проценты и погасить имеющиеся кредиты, но ей пока не стоит увеличивать заемный капитал. Если меньше 1 - кредитная емкость отрицательна. Иначе говоря, у предприятия долгов значительно больше, чем оно может себе позволить. А когда значение показателя финансовой динамики больше 1, это говорит о том, что компания в состоянии обслужить долг на большую сумму, чем имеет сейчас. Величина кредитной емкости рассчитывается по следующей формуле:

Кредитная емкость = Задолженность X (Показатель финансовой динамики -1).

Благодаря тому что показатель финансовой динамики определяется в разрезе кратко-, средне- и долгосрочной задолженности, можно отследить, соблюдается ли в компании принцип соответствия сроков получения доходов и возврата кредитов. А именно привлекаются ли краткосрочные займы только под текущие доходы, среднесрочные - под программы или проекты, реализуемые в течение года, и т.д. Такой анализ позволит уберечься от соблазна финансирования деятельности с длительным операционным циклом (строительство, судостроение, тяжелое и энергетическое машиностроение, запуск новых продуктов) за счет краткосрочного кредитования.

В таблице 8.3 на стр. 162 приведен пример расчета кредитной емкости компании «Бета». Остановимся подробнее на том, как были разделены активы, задолженность и прибыль между рассматриваемыми периодами. Основание для распределения суммы кредитов - срок погашения. Кредиты, которые нужно будет вернуть в ближайшие три месяца со дня составления отчета, относятся к краткосрочному периоду.

Займы, которые потребуется погасить в течение года (включая предыдущие три месяца), - к среднесрочному периоду, в течение более длительного времени - к долгосрочному. Последняя цифра - чистый долг в целом. Так, сумма кредиторской задолженности компании «Бета» - 25 ООО тыс. рублей, из них в течение трех месяцев необходимо вернуть 10 ООО тыс. рублей, в течение года - 15 ООО рублей (включая предыдущие 10 ООО тыс. руб.).

Распределить активы можно, если ответить на вопрос: насколько быстро их удастся реализовать - в течение трех месяцев, года или дольше? К краткосрочным относятся высоколиквидные активы, а именно краткосрочные финансовые вложения и денежные средства (стр. 250 и 260 баланса). К среднесрочным - все оборотные активы, исключая дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев (стр. 230 баланса). К долгосрочным - все активы предприятия. Что касается прибыли, тут все гораздо проще. В краткосрочном периоде отражается прогноз прибыли на предстоящие три месяца (или фактическое значение за аналогичный период прошлого

года х индекс цен), в средне- и долгосрочном периодах - годовой прогноз (факт за прошлый год х индекс цен).

Компания «Бета» с большой вероятностью не сможет своевременно погасить краткосрочную задолженность (показатель финансовой динамики равен 0,75, что меньше 1). Отрицательная кредитная емкость в краткосрочном периоде (-2500 тыс. руб.) свидетельствует о том, что компания использует «короткие» деньги для финансирования деятельности с большим сроком отдачи. Для обеспечения стабильности финансового состояния ей необходимо привлечь кредиты со сроком погашения 6-12 месяцев взамен используемых займов на три месяца. Кредитная емкость предприятия на момент проведения анализа - 34 950 тыс. рублей (определена как минимальное значение из среднесрочной и долгосрочной кредитных емкостей). Именно на такую сумму можно еще привлечь кредиты, не ухудшив финансовое состояние компании, - но не краткосрочные.

Планируете взять заем в 2022 году и решаете, программа какого банка будет выгоднее – определиться с выбором вам поможет кредитный калькулятор нашего финансового портала. Воспользуйтесь простой и точной онлайн-программой, задав свои параметры расчета.

По умолчанию в кредитном калькуляторе уже указаны определенные условия:

- сумма заемных средств;

- срок выплаты долга;

- процентная ставка;

- примерная дата выдачи.

Используйте указанными параметрами или задайте свои условия онлайн. Для этого введите или выберите из выпадающего списка нужные вам цифры. Нажмите «Рассчитать расходы». С помощью кредитного калькулятора буквально за секунду вы узнаете стоимость займа, которая зависит от процентов и срока погашения долга. Также вы увидите предварительный график ежемесячных платежей.

Обратите внимание! Между меню вычислений (под наглядными диаграммами) и графиком располагается лучшее предложение за 2022 год в вашем регионе. Если вы хотите ознакомиться с более подробными условиями этого продукта, просто нажмите на его название.

В результате расчета на экране онлайн появятся следующие данные по выбранному кредиту:

- размер ежемесячного платежа. Цифра показывает, сколько средств придется регулярно вносить до закрытия займа;

- общий платеж (сколько придется вернуть с учетом процентной ставки и срока, на который вы берете заемные средства);

- сумма кредита – те средства, которые предоставляет финансовая организация;

- проценты – размер переплаты по займу (та выгода, которую получит банк от сотрудничества с клиентом).

Обратите внимание! Кредитный калькулятор онлайн по умолчанию рассчитывает схему погашения равными долями (аннуитетные выплаты), но вы можете выбрать другой вариант. Чтобы поменять это условие, кликните курсором пункт «Дифференцированные платежи». Если вы планируете вносить средства не в строгом соответствии с графиком, нажмите «Добавить погашение +» и укажите его сумму и планируемую дату.

Ниже этого расчета будет располагаться график погашения в цифрах и диаграммах.

Если вас устраивают условия кредита, оформите заявку онлайн – без посещения офиса. Кликнув «Оформить», вы перейдете на страницу финансового учреждения, где сможете заполнить анкету.

Вопросы и ответы

Клиенту не нужно подтверждать свой доход, так как банк знает обо всех денежных поступлениях. Если вы уже обслуживаетесь в данной организации, процедура оформления кредита будет значительно проще, а рассмотрение заявки – быстрее.

Воспользуйтесь онлайн-калькулятором, чтобы предварительно ознакомиться с тем, как предстоит выплачивать кредит. Нажмите на кнопку «Детальный расчет» – программа выдаст расчет графика платежей с учетом размера ежемесячной выплаты, указанием того, какая часть средств идет на покрытие процентов по займу и какая – на погашение его «тела» (выданной вам суммы). На портале «Выберу.ру» вы можете перейти к оформлению заявки онлайн. Заполнив анкету по форме банка и отправив ему запрос, вам нужно только дождаться его ответа (он поступит в виде СМС на указанный номер телефона) и в случае одобрения прибыть в офис с необходимыми документами для подписания договора.

Самостоятельно рассчитать проценты по кредиту, сроки и суммы его выплаты необходимо, чтобы условия по кредиту были выгодны не только банку, но и потребителю.

Есть два основных способа рассчитать кредит:

У каждого из этих способов есть плюсы и минусы. Чтобы пользоваться кредитным калькулятором, не нужно обладать специальными знаниями. Но расчетные формулы при этом будут не очевидны, поскольку выдают только конечный результат. Вы не сможете объективно оценить процентные ставки.

Можно рассчитать кредит «вручную» — по формулам. Для этого необходимо знать сумму, предоставляемую банком, срок погашения кредита, ставку в процентах и тип платежа. Применяют два способа совершения оплаты — дифференцированную и аннуитетную.

Рассмотрим, что это такое.

Как рассчитать кредит с дифференцированными платежами?

При этом способе погашения долг делят на срок кредита, а проценты начисляют каждый месяц из расчета, сколько вы еще должны организации-кредитору. В первое время вы платите больше, но с каждым разом выплаты уменьшаются.

Сумму платежа делят надвое. Первая часть — фиксированная доля для всего срока кредита. Это погашение основного долга. Вторая — проценты, рассчитываемые ежемесячно, в зависимости от остатка.

Поскольку в процессе выплат основной долг уменьшается, сумма, начисленная по процентной ставке, тоже становится меньше.

Пример вычисления дифференцированной оплаты по формуле:

% = (Д * %ст *М / 100%*365)

- % - процент за месяц,

- Д - общий долг,

- %ст — процентная ставка,

- М - расчетный месяц, количество дней.

Пример расчёт на 3 месяца по кредиту на год в размере 60 000 рублей под 10% годовых:

Закрепленная сумма платежа 5000 =60000/12

493,15 = (60000*10*30/100*365), платеж составляет 5493,15.

Закрепленная сумма платежа 5000 =60000/12

467,12 = (55000*10*31/100*365), платеж составляет 5467,12.

Закрепленная сумма платежа 5000 =60000/12

410,95 = (50000*10*31/100*365), платеж составляет 5410,95.

Как рассчитать кредит с аннуитетными платежами?

В этом случае оплата долга по кредиту осуществляется равными, изначально установленными частями. Ежемесячно вы платите банку одну и ту же фиксированную сумму.

Аналогично предыдущему, платеж разбит на две части. Но при условии фиксированного платежа сумма процентов ежемесячно меняется в меньшую сторону, а сумма погашения кредита — в большую.

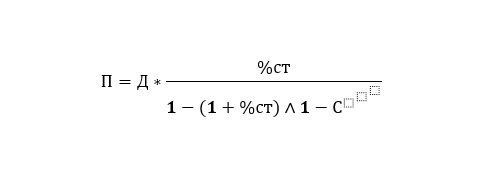

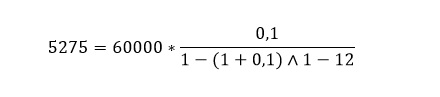

Формула расчета аннуитетной выплаты кредита:

П - ежемесячная выплата

%ст — процентная ставка в год

С - срок погашения (в месяцах)

Поясним на примере. Предположим, условия кредитования — как и в предыдущем примере: 60 000 руб. под 10% годовых на срок 12 месяцев.

Считаем:

Ежемесячная выплата — 5 275 рублей.

Какой способ выбрать?

При выборе кредита и расчете ежемесячных платежей, следует учитывать особенности первого и второго варианта.

Обратите внимание на суммы первых ежемесячных выплат при дифференцированной платежной системе — они завышенные. Это может принести определенные трудности при оплате. Поэтому при дифференцированном способе погашения кредита особое внимание уделяется платежеспособности заёмщика. Его финансовое обеспечение должно превышать на 25% доход клиента, взявшего кредит на тех же условиях, но с аннуитетными платежами. Дифференцированный способ лучше выбирать тем, для кого даже самый большой процент — не критичен.

Аннуитетный способ подойдет тем, чей доход нестабилен. Или значительная его часть уходит на выплату долга. Несмотря на то, что вы платите равномерно, это не значит, что вы так же последовательно гасите долг. При аннуитетном способе вы платите сначала проценты банку, потом возвращаете долг. То есть, если через какое-то количество лет ваше финансовые возможности станут лучше и вы захотите погасить долг досрочно, у вас не получится значительно снизить переплату — к этому моменту вы уже почти (или полностью) ее погасили.

Предоставленные расчеты не являются единственными. Некоторые банки могут использовать свои методы начисления процентов и расчета графика платежей. Для того, чтобы рассчитать кредит самостоятельно, следует уточнять в банках систему их расчетов.

Но при любом способе погашения долга следует учитывать инфляцию. Впрочем, для вас это может быть и хорошей новостью — в том случае, если ваш доход увеличивается вместе с ростом инфляции. Тогда со временем траты на погашение кредита для вас будут все менее и менее существенны.

Часто люди при выборе кредита руководствуются только размером процентной ставки: чем она меньше, тем выгоднее, — но не учитывают другие важные факторы. В частности, сам порядок начисления процентов в составе платежа. Зная, по какому принципу ежемесячно рассчитываются ссудные проценты по кредиту, вам будет проще подобрать кредит. Понимание схем начисления платежа, умение оперировать формулами позволит правильно выбрать банк и спланировать свой личный и семейный бюджет.

Способы начисления процентов

Банки применяют 2 основных способа начисления процентов по кредиту: аннуитетный и дифференцированный. Конечная разница между ними для заемщика — в сумме, которую нужно будет выплачивать каждый месяц.

Дифференцированный график

Тело выданного кредита, то есть размер займа, равномерно делится на весь срок, а проценты ежемесячно начисляются на остаточный объем денег. Логично, что самые большие выплаты будут сразу после получения кредита, но каждый месяц они будут уменьшаться. этой особенности ежемесячного платежа по кредиту суммы в графике отражаются неравными значениями.

Аннуитетный график

При аннуитетном способе расчета основной долг по платежу разбивается на неравные части: самая малая сумма приходится на начало срока, наибольшая — на конец. Процентная ставка также начисляется на остаток тела кредита. Значит, доля ссуды (суммы займа) в ежемесячном платеже будет увеличиваться, а доля процентов, соответственно, снижаться. При этом сам размер аннуитетного взноса остается неизменным.

Аннуитетный способ более понятен заемщику и чаще используется банками. , по его формулам проще рассчитать вознаграждение банку, , заемщик каждый раз платит одну и ту же сумму.

Ежемесячный платеж и долю процентов можно вычислить самостоятельно или с помощью кредитного калькулятора

Как рассчитать проценты по займам с аннуитетным графиком

Подсчет процентов по такому кредиту ведется в 2 этапа.

1. Определяется размер ежемесячного платежа (x) по следующей формуле:

Здесь S — сумма займа, P — 1/100 доля процентной ставки (в месяц), N — срок кредитования (в месяцах).

2. Вычисляется доля процентов (I) в ежемесячном взносе по формуле:

Здесь S — остаточный объем средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годовых сроком на 24 месяца. Чтобы вычислить значение P, разделите размер ставки на 100 и затем на 12:

Далее нужно рассчитать размер аннуитетного ежемесячного платежа (по формуле 1). Он получился равным примерно 9 415 руб.

Затем нужно рассчитать ежемесячные процентные и долговые части в составе платежей по аналогии с таблицей:

Автор статьи

Читайте также: