Как рассчитать задолженность по кредиту для суда образец

Обновлено: 01.05.2024

Калькулятор расчета задолженности по договору — это инструмент для вычисления суммы долга и неустойки по данным, указанным в документах о заключении сделки. При необходимости пеня считается по закону.

Ваш браузер не поддерживает IFrame

Задолженность по договорным обязательствам

Статья 395 Гражданского кодекса РФ определяет порядок расчета процентов по долгу (или, как это написано в законе, за пользование чужими денежными средствами). Если человек или организация задолжали какую-то сумму, эти деньги используются, а значит, приносят доход. Но не их законному владельцу, а должнику. Чтобы определить точный размер неустойки, требуется калькулятор расчета процентов по задолженности и суммы долга. Использование сервиса совершенно бесплатно и требует минимум информации, но позволяет точно подсчитать, сколько денег требовать с должника на определенную дату.

Два способа для вычисления неустойки

Итак, разберемся, как происходит расчет неустойки по долгу. Онлайн-калькулятор процентов от суммы долга позволяет вычислить их размер по состоянию на заданную дату с учетом региона РФ. Почему важен регион? Это связано с тем, что в 2015 году Федеральным законом от 08.03.2015 № 42-ФЗ были внесены поправки в Гражданский кодекс РФ, в соответствии с которыми для расчета процентов за пользование чужими средствами больше не используется ставка рефинансирования ЦБ РФ. Теперь это средние ставки банковского процента по вкладам физических лиц, которые публикует Центробанк России по действующим в РФ федеральным округам:

- Центральный ФО;

- Северо-Западный ФО;

- Южный ФО;

- Северо-Кавказский ФО;

- Приволжский ФО;

- Уральский ФО;

- Сибирский ФО;

- Дальневосточный ФО.

Наш калькулятор расчета пени по кредиту разработан с учетом этих изменений в ГК РФ. Он поможет рассчитать суммы задолженности как по новой, так и по старой схеме, достаточно только указать, каким способом вам необходимо воспользоваться.

Как работать с калькулятором

Чтобы узнать, как посчитать проценты по просроченной задолженности с помощью калькулятора, достаточно трех параметров:

- сумма основного долга;

- срок просрочки по обязательству (дата возникновения просрочки и дата предполагаемого (или состоявшегося) ее погашения);

- федеральный округ, в котором находится кредитор.

Эту информацию введите в соответствующие поля. Рассмотрим на простом примере, как рассчитать задолженность по кредиту с помощью онлайн-инструмента.

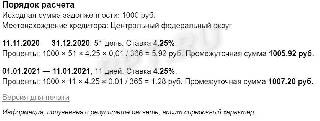

1. Представим, что основная задолженность по договору составляет 1000 рублей.

2. Просрочка возникла 11.11.2020.

Обратите внимание, что пункт «360 дней в году» в калькуляторе используется, только если задолженность образовалась в период до 24.03.2016, когда для расчета применялись периоды 360 дней в году и 30 дней в месяце. После этой даты галочку в этом окне ставить не нужно.

3. Должник и кредитор проживают в Центральном федеральном округе, поэтому выбираем его.

4. После ввода этой информации начинается непосредственный расчет неустойки по договору на калькуляторе онлайн. Результат включает общую сумму просроченного обязательства и проценты.

Обратите внимание, что итог включает:

- долг в рублях и копейках с учетом процентов;

- отдельно размер неустойки по этому долгу в денежном выражении;

- порядок расчета неустойки в деталях.

То есть будут не просто определены общие проценты, но и в разбивке по месяцам и дням, с указанием примененных процентных ставок. Эта информация необходима для составления претензии должнику и написания иска в суд.

Если в расчетный период ставка ЦБ менялась, калькулятор долга по расписке учтет это в расчете.

При необходимости инструментом просто воспользоваться для вычисления долга и суммы неустойки по старым правилам, когда применялась ставка рефинансирования ЦБ РФ. Чтобы рассчитать задолженность по договору «старым способом», достаточно поставить галочку около фразы «Использовать старый метод расчета».

Также выполненный результат легко распечатать. Для этого в него встроена удобная опция «Для печати», которая автоматически выводит полученный результат на принтер (например, для предоставления в суд или должнику).

Когда мы берем в банке или МФО займ, то всегда свято верим в то, что все будет в порядке и платить проценты мы сможем вовремя. Однако суровые законы жизни таковы (или, выражаясь короче, жизнь диктует нам свои суровые законы), что часто ситуация развивается по неблагоприятному сценарию и вернуть долг вовремя не получается.

Не до конца погашенный кредит может надолго стать нарушителем семейного счастья и благополучия. И начинают капать на задолженность пени и неустойки, так как при таком варианте кредитная организация имеет право наказать неплательщика рублем за свои потраченные в томительном ожидании платежей нервы.

Итак, что такое неустойка по кредиту. Статья 330 Гражданского кодекса определяет ее как сумму денег, которую заемщик должен уплатить кредитной организации за непогашение кредита или просрочку платежа.

Также в этой статье содержится еще два важных аспекта:

- Банк не обязан доказывать, что просрочка на месяц или неуплата процентов Васей Ивановым по кредиту в 50 тысяч рублей нанесла ему непоправимый материальный ущерб и поставила председателя правления на грань голодной смерти. Для взыскания с Васи неустойки достаточно самого факта нарушения обязательств по кредитному договору, без разбирательств о последствиях.

- Вася выйдет сухим из воды и без штрафов, если докажет банку или суду, что он не виноват в своей просрочке или неуплате процентов по займу — каждый такой случай будет рассматриваться индивидуально, общих рецептов успеха тут нет.

Какие еще штрафные санкции,

кроме неустойки, может ввести банк

за просрочку по кредиту?

Интересно также соотношение содержащихся в данной статье понятий «штрафа» и «пени» — ведь их прямого определения закон не дает. Но сложившаяся практика и обычаи делового оборота позволяют так определить эти два вида неустойки:

- штраф чаще всего устанавливается в фиксированной сумме и является наказанием за сам факт несвоевременного погашения кредита, независимо от длительности. Хотя иногда в кредитных договорах встречаются разные штрафы, зависящие-таки от количества и длительности просрочек;

- а вот пеня по кредиту всегда является плавающей величиной, зависит от длительности просрочки платежей и устанавливается обычно в процентах от суммы долга за день просрочки.

Гражданский кодекс также выделяет еще два вида неустойки, суть которых полностью отражается в названиях:

- законную — то есть право на ее взыскание возникает у кредитора в силу закона, независимо от того, прописана ли она в договоре займа;

- договорную — штрафы и пени за нарушение обязательств, прописанные в кредитном договоре.

Размер неустойки

Многих продуманных заемщиков заранее волнует вопрос, каковы будут штрафы и сколько пени за просрочку кредита придется заплатить.

После волны резонансных бесчинств кредиторов 2000-х годов, когда люди за изначальный долг в 100 тысяч рублей вынуждены были продавать квартиры по причине невероятных процентов, пеней и штрафов по кредиту, законодатель засучил рукава и принялся за регулирование этой деятельности.

Результатом такого вмешательства явились изменения в федеральный закон «О потребительском кредите (займе)» № 353-ФЗ в части ограничения неустойки по займам и кредитам. Теперь правила игры таковы:

- если на период просрочки проценты по кредиту начисляются, то запрещена неустойка больше 20% годовых от суммы просроченного платежа;

- если проценты по займу за пределами срока оплаты не начисляются, то максимальная неустойка составит 0,1% от суммы задолженности в день.

Имеет ли право банк при просрочке

начислять и проценты, и неустойку?

Спросите юриста

Получается, что теперь банкам и МФО нет смысла вписывать в договор космические штрафы и неустойки — при любом споре суд в 100% случаев снизит их до предусмотренного законом размера. Справедливости ради скажем, что приличные банки и даже МФО таким давно не занимаются. Например, в Сбербанке стандартные формы кредитных договоров и договоров по ипотеке выверены и вылизаны сотней кредитчиков и юристов, если не больше, так что в их соответствии закону сомневаться не приходится.

На космические штрафы и пени можно попасть только при обращении к какому-то совсем черному и подпольному кредитору. Но в этом случае договор займа и его содержимое вряд ли будут вашей самой большой проблемой — ведь за просрочку здесь, скорее всего, будут предъявлять не по договору, а по понятиям.

Предельный размер неустойки определяется законом «О потребительском кредите (займе)». Если банк или МФО насчитали больше разрешенного по закону, лишнюю сумму можно оспорить в суде.

Снижение неустойки

Самый лучший способ, как не платить неустойку, является одновременно и самым простым: нужно всего лишь…вовремя платить по кредиту!

Но если проблемы все же начались, то есть несколько путей оптимизации своих расходов:

-

во-первых, не теряться из поля зрения банка. Во всех своих статьях мы всегда советуем идти на контакт и разговаривать: с кредитором, с приставами, да даже с коллекторами. Какие бы совершенные компьютеры и машины не стояли бы на службе у человечества, решение все еще принимают люди.

Так что вряд ли менеджер банка будет хотеть вашей крови и разорения, если вы доходчиво изложите ему свою сложную ситуацию и предложите вариант выхода из нее с постепенным погашением долга в разумный срок;

Ваша задача здесь — показать себя максимально добросовестным и ответственным человеком, который исправно платил за кредит до этого и будет платить и после, а данная просрочка — лишь досадное недоразумение.

В качестве негативного примера «ухода в подполье» можно ознакомиться с любопытным определением Верховного суда от 01.12.2020 № 5-КГ20-110-К2. Суть довольно проста: человек взял в банке кредит в сумме 1 миллион рублей и потерялся. Банк пошел в суд с просьбой взыскать основной долг плюс все проценты, штрафы и пени (всего более 4,2 миллионов) — суды наш горе-заемщик тоже проигнорировал, повестки оттуда не получал, так что в итоге с него было взыскано более 2,5 миллионов рублей.

Поняв, что дело пахнет керосином, ответчик вдруг вышел из небытия и стал обжаловать решение суда в апелляции, затем в кассации — но успеха не добился и дошел аж до Верховного суда. Довод у него был один: что никаких повесток он получать не мог, так как давно выписался с указанного в кредитном договоре своего адреса.

Может ли суд снизить размер неустойки

по кредиту? Спросите юриста

Однако главные судьи страны нахмурились, покачали головами (нас там не было, но уверены, что все происходило именно так) и остались чужды к стенаниям гражданина.

Во-первых, кредитным договором как раз на такой случай предусмотрена обязанность заемщика уведомлять банк об изменении адреса (а мы в каждой статье говорим: читайте внимательно, что подписываете).

А, во-вторых, в процессе оказалось, что наш жалобщик тот еще хитрец: в доверенностях для своих юристов в апелляции, кассации и Верховном суде и в свежих медицинских документах он указал тот же адрес из кредитного договора, по которому якобы давно не живет, на что суд обратил внимание и не преминул указать это в своем определении.

Эта история чудесно иллюстрирует старый, как мир, принцип «на каждую хитрую гайку найдется болт с левой резьбой» — в 99% случаев люди, которые считают себя умнее всех, заканчивают плохо.

А неустойку-то суд первой инстанции, кстати, снизил, да — причем даже без участия ответчика и весьма значительно.

Как вы думаете, кто является чемпионами мира и обладателями черного пояса 10го дана по борьбе с кредиторами и снижению неустоек в суде?! Конечно же это наша команда, которые только и ждут возможности включиться в борьбу за интересы клиента и показать высочайшее мастерство юриспруденции.

Для расчета процентов по ст. 809 ГК РФ потребуется внести в форму следующую актуальную информацию:

- Сумма займа – общая сумма переданных заемщику денег.

- Период займа – срок на который заимодавец предоставил деньги, от даты получения до даты возврата денежных средств.

- Процентная ставка/период – значение процентной ставки [%] и период, за который она начисляется.

- Периодические выплаты – дата и сумма погашения займа построчно.

Подробнее о порядке расчета процентов по статье 809 ГК РФ читайте ниже >>>

РЕЗУЛЬТАТ:

Порядок расчета задолженности и неустойки по ст. 809 ГК РФ

Калькулятор позволяет рассчитать полную сумму займа с учетом переплаты по процентам и с учетом периодических выплат.

Согласно статье 809 ГК РФ размер и порядок рассчета процентов за пользованием займом может быть определен договором. При отсутствии в договоре условия о размере процентов их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Процентную ставку и период, за который она рассчитывается, вы должны указать самостоятельно. Значение процентной ставки указывется в процентах и может быть десятичным дробным числом. Период, за который берется указанная ставка, может быть календарным (год - 365/366 дней, месяц - 28/29/30/31 дней) и фиксированным (год - 360 дней, месяц - 30 дней, неделя, день, произвольный период в днях).

Порядок выплат процентов за пользование займом определяется соглашением сторон в договоре, либо осуществляется ежемесячно до дня возврата займа включительно (см. пункт 3 ст. 809 ГК РФ).

Калькулятор позволяет указать выплаты в поле "Периодические выплаты". В этом поле информация о выплатах указывается построчно - в формате:

[дата][пробел][сумма]

[дата][пробел][сумма]

[дата][пробел][сумма]

.

Даты выплат лучше указывать в формате ДД.ММ.ГГГГ, хотя калькулятор понимает и многие другие форматы (в этом случае убедитесь, что даты были распознаны корректно).

Порядок погашения долга определяется статьей 309 ГК РФ (т.е. сначала погашаются проценты, а потом основная сумма займа):

Сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем - проценты, а в оставшейся части - основную сумму долга.

По вопросам работы калькуляторы вы можете обратиться через форму обратной связи.

Взыскивая задолженность по кредиту, банк обязан доказать обоснованность всех сумм по иску. С этой целью оформляется расчет долга в виде отдельного документа, либо непосредственно в исковом заявлении. Так как заемщик имеет право знакомиться со всеми материалами дела, он может подготовить и представить контррасчет задолженности по кредиту для суда.

В нем можно ссылаться на неточные суммы основного долга или процентов, на необоснованность начисления комиссий и штрафов, на отсутствие оснований для взыскания по срокам давности. Подробнее о правилах расчета задолженности читайте в нашем материале.

Что такое расчет задолженности для суда

Одно из главных правил судебного дела — каждая сторона должна доказать обоснованность своих требований. Взыскателем задолженности по кредиту является банк. Именно он должен обратиться в суд с заявлением о выдаче приказа или с иском. Для подтверждения обоснованности требований банк должен доказать:

- факт наличия кредитных обязательств между истцом и ответчиком (это подтверждается договором);

- факт возникновения просрочки по одному или нескольким кредитным платежам (подтверждается выпиской по счету о поступлении средств от заемщика);

- все суммы долга, которые банк просит взыскать с ответчика (с этой целью оформляется расчет задолженности).

Банк может представить в суд документ, в котором заемщик признает всю сумму основного долга, начисленные проценты, комиссии, штраф. Для истца это идеальный вариант, так как взыскать задолженность будет проще.

В распоряжении банка есть все необходимые сведения и документы, чтобы сделать расчет долга. Расчет основывается на кредитном договоре и графике платежей, выпискам по счету. Порядок начисления процентов определяется по условиям договора или по нормам Гражданского кодекса РФ.

Заемщик может полностью признать иск и согласиться со всеми требованиями. В этом случае контррасчет задолженности не потребуется. Заемщик может вообще ничего не писать в суд, не участвовать в заседании. Дело будет рассмотрено в отсутствие ответчика, завершится полным удовлетворением иска. Если же у заемщика есть возражения по сумме взыскания, он вправе подготовить и представить контррасчет задолженности по кредиту.

Можно ли в суде снизить размер штрафных

санкций и процентов, которые пытается

взыскать банк? Спросите юриста

Когда нужно сделать расчет задолженности

Порядок взыскания по судебному приказу и по исковому заявлению существенно отличается. Банк обязан подготовить и представить расчет задолженности по обоим указанным вариантам взыскания. Но у должника возможность ссылаться на контррасчет появиться только при рассмотрении иска. В возражениях на приказ тоже можно ссылаться на неправильность расчета задолженности, но это не влияет на выдачу или отмену судебного акта.

При вынесении судебного приказа

Выдача судебных приказов возможна только по бесспорным обязательствам. К ним относится и кредит, так как заемщик подтверждает свою обязанность вернуть деньги в договоре. Банк сможет получить приказ, если общая сумма долга не превышает 500 тыс. рублей. Вопрос с расчетом задолженности в приказном производстве решается следующим образом:

- при подаче заявления мировому судье банк обязан представить расчет долга, подтверждающие документы (договор на кредит, график платежей, выписку по счету и т.д.);

- должника уведомляют об обращении взыскателя, дают время на подачу возражений (10 дней);

- в возражениях можно указать только о несогласии с приказом и просьбе об его отмене;

- контррасчет долга по кредиту для отмены приказа не нужен.

Подавая возражения, должник может указать там любые доводы и основания, в том числе о несогласии с расчетом сумм. Но даже если таких доводов не будет, судья все равно отменит приказ. Самое важное, чтобы возражения были направлены в суд в течение 10 дней.

Если судья отменит приказ, банк сохраняет право на взыскание кредитного долга по иску. Скорее всего, исковое заявление будет подано сразу после аннулирования приказа. При разбирательстве иска ответчик сможет представить любые доказательства и возражения, в том числе контррасчет задолженности по кредиту.

Нужна помощь в подготовке возражений

на расчет задолженности банком? Закажите

консультацию кредитного юриста

При рассмотрении иска

Разбирательство по исковому заявлению — это состязательный процесс. Судья будет проводить заседания, заслушивать стороны, изучать представленные доказательства. В части расчета задолженности по кредиту у истца и ответчика есть следующие права и обязанности:

- банк обязан представить расчет и обоснование своих требований вместе с иском (расчет можно сделать отдельным документом или прямо в исковом заявлении);

- ответчик вправе знакомиться со всеми материалами дела, проверять обоснованность взыскания и правильность расчетов;

- при несогласии с взыскиваемыми суммами можно подготовить контррасчет для суда;

- чтобы доказать обоснованность контррасчета, ответчику нужно представить соответствующие документы (например, платежки по кредиту, если банк не учел какие-либо суммы в своем расчете).

До вынесения решения истец может уточнять свои требования, в том числе увеличивать или уменьшать сумму взыскания. Например, банк может доначислить неустойку на количество дней судебного процесса. Для уточнения исковых требований подается отдельное заявление, и делается дополнительный расчет.

При наличии в деле расчета и контррасчета задолженности стороны могут оформить мировое соглашение. Например, если ответчик признает всю сумму основного долга, но возражает против начисления комиссий и штрафов, банк может согласиться снять эти требования. Заключение мирового соглашения позволяет быстро закончить рассмотрение дела, в чем напрямую заинтересован взыскатель. Но без согласия обеих сторон суд не вправе утверждать мировое соглашение.

Нет возможности вернуть

банку кредит, что делать?

Закажите звонок юриста

Кто делает расчет долга для суда

Истец обязан сделать расчет задолженности по кредиту для суда, независимо от варианта взыскания. Если банк уступил право требования коллекторской компании, она сама может подать документы на судебное взыскание. Так как коллекторская фирма будет истцом в суде, она тоже будет обязана представить расчет.

У ответчика нет обязанности подавать в суд какие-либо документы и доказательства и свои контррасчеты. Но если заемщик намерен защищаться от взыскания, путем подачи контррасчета и доказательств можно:

- доказать отсутствие задолженности, если все платежи по кредиту были выплачены точно в срок;

- уменьшить сумму взыскания по срокам исковой давности;

- снизить размер долга, если банк неправильно рассчитал проценты;

- уменьшить общую сумму задолженности за счет отказа во взыскании комиссий и штрафов.

У заемщика есть право оформить и подать контррасчет по взыскиваемым суммам. Для подготовки контррасчета нужно знать общую сумму задолженности, период просрочки, процентную ставку, даты и суммы внесенных платежей. Для расчета можно воспользоваться онлайн-калькулятором, в котором уже есть все необходимые формулы.

Чтобы использовать все варианты защиты при взыскании по кредиту, заемщик может поручить ведение дел в суде юристу, другому представителю. В доверенности нужно указать перечень полномочий представителя, в том числе по подписанию документов. При наличии такого полномочия юрист сможет сам подготовить, подписать и представить контррасчеты, заявления, ходатайства, жалобы и другие документы.

Как рассчитать задолженность

Оспорить расчет задолженности по кредиту очень сложно. Банк считает все суммы требований в специальных программах, поэтому вероятность технической ошибки невелика. Но путем подготовки контррасчета и сверки его с данными банка ответчик может добиться:

- частичного снижения суммы взыскания по срокам давности (например, если период просрочки по некоторым платежам графика превысил 3 года);

- снижения суммы процентов, если она будет несоразмерна основному долгу (такие вопросы решаются на усмотрение суда);

- снизить сумму взыскания, доказав факт оплаты по части платежей (например, если банк не учел их в своем расчете).

Для подготовки к судебному процессу по взысканию кредита рекомендуем проконсультироваться с нашими юристами. Они изучат вашу ситуацию, помогут выбрать варианты защиты, обосновать доводы для снижения суммы задолженности.

При каких долгах можно их списать

через процедуру банкротства?

Спросите юриста

Какие исходные данные нужны для расчета

Для подготовки контррасчета будут нужны исходные данные по кредиту. В частности обязательно потребуются сведения:

- из кредитного договора — там указана общая сумма кредита, размер процентной ставки, порядок начисления комиссий и штрафных санкций;

- из графика платежей — по нему видны точные суммы и даты внесения ежемесячных платежей;

- из выписки по кредитному счету — по ней можно проследить суммы и даты зачисления всех ежемесячных платежей;

- из письменных или электронных платежных документов — по ним видно, когда и в какой сумме заемщик платил по кредиту.

Расчет задолженности по кредиту ведется по каждому помесячному платежу из графика. Чем больше количество месяцев, на которые выдавался кредит, тем объемнее будет расчет и контррасчет.

Калькулятор расчета задолженности

Если задолженность по кредиту рассчитана за несколько месяцев, можно оформить контррасчет вручную. Если же речь идет о большом количестве месяцев просрочки, для расчета лучше использовать онлайн-сервисы. Калькулятор задолженности по кредиту для суда поможет рассчитать все суммы и оформить их в виде документа. Для работы с онлайн-калькулятором нужны следующие данные:

- общая сумма кредита по договору;

- общий период кредитования;

- размер процентной ставки;

- период, за которые начисляются проценты (обычно со следующего дня после даты неоплаты);

- суммы внесенных платежей по кредиту, даты оплаты;

- суммы комиссий и штрафов, если их начисление предусмотрено договором.

Банк подал на вас в суд за неуплату кредита,

а вы не знаете, как теперь правильно

поступить? Закажите консультацию юриста

В калькуляторе придется вручную указывать все выплаченные суммы и даты платежей. Учтите, что по условиям кредитных договоров сначала погашаются проценты, а затем уже основная сумма долга. Это уже учтено в формулах онлайн-калькулятора.

После ввода данных будет рассчитана реальная сумма задолженности по кредиту. Итоговый расчет можно распечатать, чтобы представить как доказательство в суд. Но сначала нужно сравнить полученные данные с документами, представленными банком.

Сравнение с расчетом истца

Не имеет смысла подавать контррасчет по кредиту, если он полностью соответствует сумме исковых требований банка. В большинстве случаев именно так и будет. Но если ваши данные сильно отличаются от расчета истца, нужно отстаивать свою позицию в суде.

Как правильно оформить

Сам контррасчет можно подготовить в виде отдельного документа. Как правило, это будет таблица с указанием:

- периодов, за которые сделан расчет;

- размеров ежемесячных платежей и начисленных на них процентов;

- сумм платежей, которые банк не учел в своем расчете;

- суммы расхождения между расчетом истца и ответчика.

При защите в суде нужно обосновать правильность своих расчетов. Для этого можно подготовить заявление, отзыв, возражения. Не важно, как именно будет назван документ, так как решающее значение имеет его содержание. В заявлении (отзыве) нужно указать все исходные данные для контррасчета, сделать ссылку на документы и доказательства.

При вынесении решения суд будет анализировать все доказательства, представленные истцом и ответчиком. Также непосредственно в заседаниях стороны могут давать пояснения по своим доказательствам, документам и расчетам.

Образец контррасчета по кредиту для суда

Нельзя сделать расчет или контррасчет, не обладая исходными данными о сумме задолженности, периоде просрочки, процентных ставках. Поэтому единого образца контррасчета вы не найдете в интернете. Его можно оформить только после введения указанной выше информации. Чтобы представить ваши доводы и контррасчет в суд, можно скачать образец отзыва на исковое заявление.

Какие доказательства представить в суд

Точный перечень доказательств всегда определяется индивидуально, после изучения всех нюансов спора по кредиту. Со стороны заемщика-должника в перечень доказательств могут входить:

- платежные документы, подтверждающие даты внесения ежемесячных выплат по кредиту;

- выписки по кредитным счетам и картам;

- контррасчеты;

- переписка с банком, где заемщик указывает на несогласие с суммами долга.

Если ранее банк направлял претензии и уведомления, где ссылался на совершенно иные цифры задолженности, это документы тоже можно представить в суд как доказательство.

Если вам нужна помощь в защите от взыскания и в подготовке контррасчета задолженности по кредиту, обратитесь к нашим специалистам. Мы поможем найти выход даже в самой сложной ситуации!

Порядок заполнения полей в калькуляторе ст. 395 ГК РФ

Для расчета процентов по ст. 395 ГК РФ необходимо заполнить следующие поля калькулятора:

- Сумма долга - основная сумма задолженности;

- Период задолженности - период просрочки уплаты денежных средств, или их неправомерного удержания, или уклонения от их возврата;

- Федеральный округ - место жительство (для юридических лиц - место нахождения) кредитора, поле используется в случае, если период просрочки начинается с даты, ранее 01.08.2016 г.

Подробнее о порядке расчета процентов по статье 395 ГК РФ читайте ниже >>>

РЕЗУЛЬТАТ:

Порядок расчета задолженности и неустойки по ст. 395 ГК РФ

Для расчета на калькуляторе в соответствии с ст. 395 ГК задолженности или неустойки, используются правила расчета процентов, установленные редакциями статьи 395 ГК РФ, действующими на соответствующий календарный период.

В случаях уклонения со стороны должника от возврата денежных средств, или их неправомерного удержания, а также иной просрочки в их уплате, в соответствии со статьей 395 ГК РФ, на сумму долга подлежат начислению и уплате проценты.

Если иные ставки не предусмотрены договором, то в зависимости от периода задолженности, проценты за пользование чужими денежными средствами рассчитываются:

с 1 августа 2016 г. - по ключевой ставке Центрального Банка Российской Федерации, действовавшей в соответствующие периоды.

В соответствии с пунктом 1 статьи 395 ГК РФ, в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

с 1 июня 2015 г. по 31 июля 2016 г. включительно - по средним ставкам банковского процента по вкладам физических лиц, опубликованным Банком России по месту жительства (для юр. лиц - нахождения) кредитора;

В соответствии с изменениями, внесенными в статью 395 ГК РФ Федеральным законом № 42-ФЗ от 08.03.2015, за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица, подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения, опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Для расчета процентов нужно исходить из ставок банковского процента по краткосрочным вкладам физических лиц в соответствующей валюте. Если средняя ставка в рублях или иностранной валюте за определенный период не опубликована, размер подлежащих взысканию процентов устанавливается исходя из самой поздней из опубликованных ставок по каждому из периодов просрочки.

до 1 июня 2015 г. - по ставке рефинансирования Центрального Банка Российской Федерации.

В соответствии с редакцией п. 1 статьи 395 ГК РФ, действовавшей до 1 июня 2015 года, размер процентов определяется существующей в месте жительства кредитора (для юр. лиц - место нахождения), учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части либо, при взыскании долга в судебном порядке, на день предъявления иска или на день вынесения решения.

В соответствии с Постановлением Пленума ВС РФ N 13 и Пленума ВАС РФ N 14 от 08.10.1998, Постановлением Пленума ВС РФ N 6 и Пленума ВАС РФ N 8 от 01.07.1996, под учетной ставкой понимается единая учетная ставка Банка России по кредитным ресурсам, предоставляемым коммерческим банкам (ставка рефинансирования).

Автор статьи

Читайте также: