Как вернуть страховку по кредиту уралсиб

Обновлено: 26.07.2024

Меня зовут Трофимов Денис. «ЮРИДИЧЕСКАЯ КОМПАНИЯ «ГРАНИ РИСКА». Статья подготовлена 07.05.2019 г.

2. Для кого статья.

Для получения расширенного ответа на вопрос «Как вернуть страховку Уралсиб?», рекомендую посмотреть три предыдущих статьи по данному вопросу:

Это не реклама. Вам необходимо посмотреть три предыдущих статьи, чтобы комплексно подойти к возврату страховки Уралсиб. Обратите внимание на шаг 1 – изучение кредитного договора. Встречаются кредитные договоры Уралсиб, в соответствии с которыми банк может увеличить процентную ставку по потребительскому кредиту после того, как вы вернете страховку Уралсиб. По таким кредитным договорам необходимо аккуратно подходить к возврату страховки.

Для кого данная статья:

- Для клиентов, которые планируют взять потребительский кредит в АО «Уралсиб».

- Для клиентов, которые взяли потребительский кредит в АО «Уралсиб» и планируют вернуть страховку.

3. Три шага.

- Изучение кредитного договора.

- Изучение договора страхования (страховки).

- Подготовка и подача заявления на возврат страховки.

4. Начало первой страницы договора страхования.

Посмотрите начало 1 страницы страховки Уралсиб. Если у вас аналогичная страховка, то можете использовать данное видео, чтобы вернуть страховку Уралсиб.

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки Уралсиб не старше 14 дней.

5. Окончание первой страницы договора страхования.

Посмотрите окончание 1 страницы страховки Уралсиб. Если у вас аналогичная страховка, то можете использовать данное видео, чтобы вернуть страховку Уралсиб.

6. Вторая страница договора страхования.

Посмотрите 2 страницу страховки Уралсиб. Если у вас аналогичная страховка, то можете использовать данное видео, чтобы вернуть страховку Уралсиб.

7. Заполняем начало первой страницы заявления.

Итак, начнем заполнять заявление, чтобы вернуть страховку Уралсиб. На слайдах будут пометки цифрами. По каждой пометке я буду давать пояснение «что и как заполнять, почему делать так, откуда брать данные».

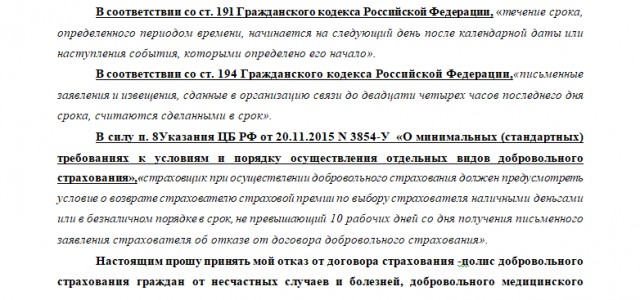

1. Заполняем шапку заявления. Указываем точное наименование страховой компании «Уралсиб Страхование», почтовый индекс, адрес. Точное наименование страховой компании, почтовый индекс и адрес берем в пункте 1 страховки Уралсиб.

2. Заполняем свои данные (Заемщика): ФИО, почтовый индекс, адрес по прописке, сотовый телефон. Акцентирую внимание, что данные берем по себе (Заемщику). Свое ФИО прописываем по всему тексту заявления. Меняем «Иванова Ивана Ивановича» на себя (Заемщика).

3. Указываем дату заключения кредитного договора с банком Уралсиб, точное наименование банка Уралсиб, сумму кредита. Берем в кредитном договоре.

4. Указываем свое ФИО и точное наименование страховой компании «Уралсиб Страхование». Мы ранее рассмотрели, где берем эти данные.

5. Указываем номер и дату страховки Уралсиб. Данные берем в самом верху страховки Уралсиб.

6. Прописываем страховую премию по договору страхования. Берем в пункте 8 страховки Уралсиб.

Все! Вы сделали шесть первых мини шагов, чтобы вернуть страховку Уралсиб. Переходим к окончанию первой страницы заявления на возврат страховки Уралсиб.

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки Уралсиб не старше 14 дней.

8. Заполняем окончание первой страницы заявления.

Вам не надо ничего заполнять в конце первой страницы заявления на возврат страховки Уралсиб.

9. Заполняем вторую страницу заявления.

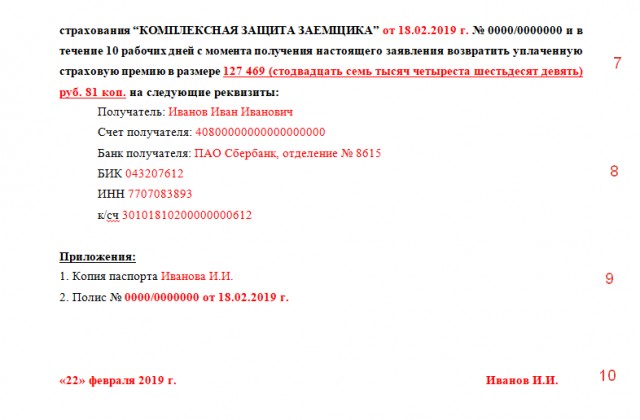

7. Прописываем дату страховки Уралсиб, номер страховки Уралсиб и размер страховой премии. Мы ранее рассмотрели, где берем эти данные.

8. Вносим свои реквизиты, куда Вы хотите вернуть страховку Уралсиб. Только свои (Заемщика)! Вы можете использовать кредитные реквизиты, а можете использовать любые другие реквизиты. Главное, они должны быть Вашими (Заемщика). Если используете кредитные реквизиты, то после возврата страховки не забудьте написать заявление в банк о досрочном частичном погашении кредита. В этом случае Вы дополнительно сэкономите на процентах по кредитному договору (Вам не надо будет платить проценты на размер страховой премии).

9. Заполняете приложения. Указываете: ФИО, номер и дату страховки. Все эти данные Вы указывали ранее в данном заявлении по возврату страховки. Поэтому проблем по их поиску у Вас возникнуть не должно.

10. Ставите дату заявления по возврату страховки (текущую дату, когда готовите заявление) и Ваше ФИО (Заемщика).

Все! Вы подготовили заявление, чтобы вернуть страховку Уралсиб. Потратьте еще 5 (пять) минут и проверьте правильность заполнения. Далее перейдем к формированию и отправке комплекта документов, чтобы вернуть страховку Уралсиб!

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки Уралсиб не старше 14 дней.

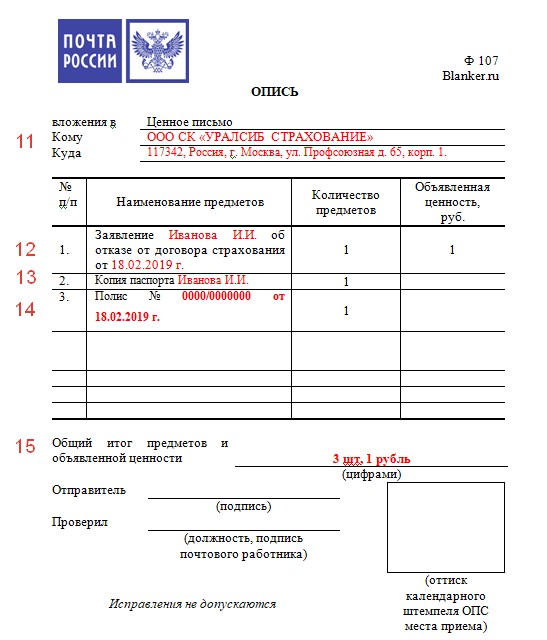

10. Опись вложения в ценное письмо.

11. Указываем адрес и точное наименование страховой компании «Уралсиб Страхование».

12. Указываете свое ФИО (Заемщика) и дату заявления об отказе от договора страхования.

13. Указываете свое ФИО (Заемщика).

14. Указываете номер и дату страховки Уралсиб.

Эти сведения Вы указывали ранее в заявлении по возврату страховки, поэтому проблем по их поиску у Вас возникнуть не должно.

15. Указываем общий итог предметов и объявленной ценности. Общий итог предметов – сколько пунктов в вашей описи. Объявленная ценность – поставьте «1 руб.» по первому пункту. Например, «3 шт., 1 руб.».

Все формы готовы! Вы можете вернуть страховку Уралсиб! Вы сделали заявление по возврату страховки Уралсиб, опись в страховую компанию. Перед печатью и отправкой, потратьте еще 5 (пять) минут и проверьте правильность заполнения.

Согласно Указанию ЦБ РФ от 20.11.2015 №3854-1 «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», с 1 января 2018 года вступают в силу новые правила по периоду охлаждения, в рамках которых клиент — физическое лицо вправе отказаться от договора страхования (полиса) в течение 14 календарных дней с момента его заключения, независимо от момента уплаты страховой премии, с возвратом страховой премии или ее части.

Информация о периоде охлаждения

Новые правила действует для договоров страхования (полисов), заключенных с 1 января 2018 года. Для договоров страхования (полисов), заключенных до указанной даты, продолжают действовать прежние сроки периода охлаждения: 5 рабочих дней с момента заключения договора (полиса).

Данное требование не распространяется на:

- договор страхования (полис), по которому произошло событие, имеющее признаки страхового случая;

- добровольное медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации.

Отказ от договора страхования (полиса) осуществляется на основании письменного заявления страхователя об отказе от договора страхования в период охлаждения (далее — заявление). Договор страхования (полис) считается расторгнутым с даты его заключения, если иное не предусмотрено договором страхования (полисом).

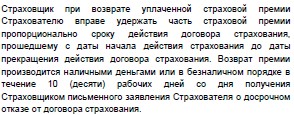

Денежные средства возвращаются страхователю в течение десяти рабочих дней со дня получения заявления страховой компанией.

Днем подачи заявления считается:

- день вручения заявления страховой компании (уполномоченному представителю страховой компании);

- при направлении по почте — дата, указанная на почтовом штемпеле организации почтовой связи по месту отправления данного заявления, или дата передачи курьерской службе.

В случае подачи заявления в течение 14 календарных дней с даты заключения вашего договора страхования (полиса) он прекратит свое действие, и ООО СК «УРАЛСИБ Страхование» не будет иметь никаких правовых обязательств, прямо или косвенно связанных с данным договором страхования (полисом), включая урегулирование убытков.

Шаблоны документов

Заявление по договору добровольного страхования граждан «Надёжная защита Заёмщика» об отказе / частичном отказе от договора страхования с внесением изменений в договор страхования

Заявление о досрочном прекращении договора страхования (в случае отказа от договора ипотечного страхования, а также договоров страхования по иным продуктам, кроме «Надёжная защита Заёмщика»)

Пример заполнения заявления о досрочном прекращении договора страхования по договорам ипотечного страхования, а также договоров страхования по иным продуктам, кроме «Надёжная защита Заёмщика»

Обращаясь в банк Уралсиб за оформлением кредита, большое число заёмщиков приобретают дополнительную услугу в виде страховки. На вопрос: «Зачем тебе страховка по кредиту?», мало кто может внятно объяснить что-то, поэтому практически все готовы попытаться вернуть уплаченные деньги за навязанный страховой договор.

Для возврата денежных средств за договор страхования, необходимо соблюсти несколько условий:

- подать заявление об отказе следует в «период охлаждения«;

- в период между оформлением кредита и подачей заявления не допускается возникновения страхового случая;

- заёмщик должен лично обратиться с заявлением к Страховщику в офис или письменно.

- можно ли вернуть денежные средства за страховку и в каком объеме;

- есть ли ограничения и санкции Банка к таким заёмщикам;

- как и куда подавать документы на отказ от договора страхования;

- как осуществляется возврат страховок и срок;

- как правильно оформить документы на возврат денег за оплаченную страховую премию.

Согласно п. 7 ФЗ «О потребительском кредите (займе)» Банк должен предусмотреть возможность для заёмщика на отказ от дополнительных услуг, срок в который можно вернуть денежные средства в полном объёме составляет не более 14 календарных дней.

Чтобы ответить на остальные вопросы нужно проанализировать пакет документов, которые получают заёмщики в УРАЛСИБе.

Изучение кредитного договора Банка УРАЛСИБ

Прежде, чем бежать на консультацию к юристам и готовить документы на отказ от страховки, нужно внимательно изучить все пункты кредитного договора и выяснить есть ли последствия в виде повышения процентной ставки или расторжение договора с заёмщиком в случае возврата страховой премии.

Главными пунктами в кредитном договоре Банка УРАЛСИБ, в которых могут быть прописаны последствия для заемщика при отказе от оформления договора страхования являются пункты 4, 9, 10 и 15.

Рассмотрим два варианта кредитного договора с повышением процентной ставки и без ее повышения.

Пример кредитного договора без повышения процентной ставки

Пункт 4. Процентная ставка по кредиту.

В этом пункте обязательно следует выяснить, за что именно процентная может повыситься.

В примере нет такого условия связанного с повышением процентной ставки, а значит отказ от страховки не увеличит процент по кредиту.

Пункт 9, 10 и 15. Обязанности заёмщика заключить дополнительные договора

При оформлении кредита, Банк может потребовать от заёмщика заключить доп. договора, без которых невозможно получить кредит. В пункте 9 и 10 в примере, у заёмщика есть обязанность только заключить договор открытия расчетного счета, других обязательств нет, следовательно, страховую премию заёмщик в подобной редакции кредитного договора сможет вернуть без проблем.

Таким образом, в данном примере кредитного договора нет препятствий для возврата денег за страховку, обусловленных какими-либо санкциями со стороны Уралсиба.

Пример кредитного договора с повышением процентной ставки

Пункт 4. Процентная ставка

В этом примере главным условием Банка является оформление договора страхования, т.к. только при этом условии Банк выдает кредит под льготный процент, в случае отказа от договора страхования, процентная ставка автоматически повышается до 14,5% в том случае, если заемщик предоставит документы подтверждающие целевое назначение кредита.

Если документы не предоставлять, то ставка возрастет еще больше до 19,5% годовых.

Таким образом, чтобы понять выгодно такое предложение или нет, заёмщик может попросить сотрудника Банка посчитать полную стоимость кредита со страховкой по сниженной ставке и без страховки по ставке на обычных условиях, выбрав для себя приемлемый вариант.

Пункт 9, 10 и 15. Обязанность заёмщика при оформлении кредита

Согласно примеру эти пункты не предусматривают обязательное заключения договора страхования.

Таким образом, если в Вашем экземпляре договора нет условия о повышенной процентной ставке, тогда оформляем без сомнения заявление на расторжение договора страхования. Если же условия содержат обязанности оформления страховки и увеличивают ставку по кредиту, то рекомендуем рассчитать конечный вариант стоимости кредита со страховкой и без нее и выбрать оптимальный вариант.

Анализ договора страхования

Изучение договора страхования должно ответить на три главных вопроса:

- Кому и куда отправлять заявление об отказе от страховки?

- Вид договора: коллективный или индивидуальный.

- Сколько денег было оплачено за страховку?

Чтобы выяснить адресата, в Полисе страхования необходимо найти Страховщика.

Страховщиком в данном примере является ООО СК «Уралсиб Страхование», которая находится по адресу: 117342, г. Москва, ул. Профсоюзная, д 65, корп. 1.

Теперь смотрим кто является страхователем, если указаны данные заёмщика, то договор страхования индивидуальный, если указан Банк, то договор является коллективным — по таким договорам вернуть деньги за страховку сложнее.

В нашем примере в качестве страхователя указан заёмщик, следовательно, страховка индивидуальная, вернуть страховую премию можно будет без проблем.

Стоимость страховки указана в п. 5 Страховая премия.

Смотрим сумму страховой премии, в нашем примере это 127 469,81 рублей, вот ее и следует вписывать в заявление на отказ от страховки.

Таким образом, изучив и выяснив всю важную информацию из договора страхования, заёмщик сможет самостоятельно составить заявление Страховщику на отказ от договора страхования.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Заявление на возврат страховки УРАЛСИБ

При составлении заявления на расторжение Полиса страхования необходимо указать все данные о кредите, договоре страховании и заемщике, для того чтобы, Страховщик смог быстро и правильно идентифицировать клиента и вернуть деньги за страховку, в противном случае Вам придет отказ.

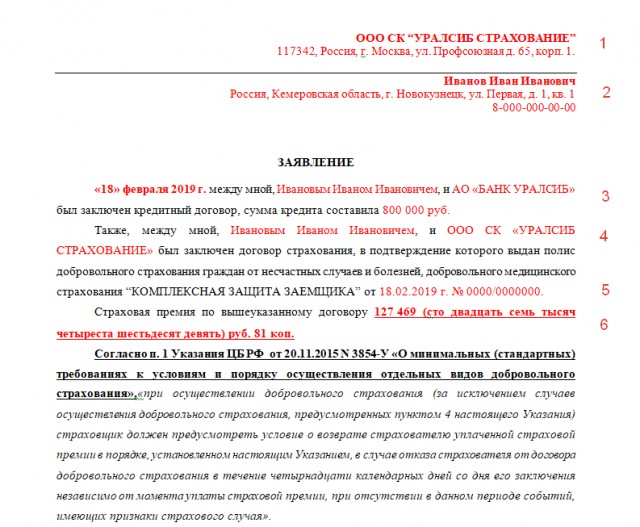

1. Из договора страхования выписываем наименование и адрес Страховщика.

2. Во втором пункте нужно указать полные данные заёмщика (адрес, ФИО, телефон).

3. Выписываем из кредитного договора дату кредитования, ставим свои ФИО, сумму кредита, ставку по кредиту.

4 — 5. В этих пунктах всю информацию берём из Полиса страхования: дату оформления страховки, размер страховой премии.

6. Здесь заёмщик должен указать свои требования к Страховщику, а именно отказ от Полиса страхования и в каком размере (цифрами и прописью сумму страховой премии).

7. Указываем реквизиты, на которые удобно получить денежные средства за страховку.

8. Кроме заявления в пакет документов на расторжение договора страхования следует приложить копию паспорта (главную страницу и прописку), копию кредитного договора, копию договора страхования.

9. Ставим дату отправки заявления, подпись и расшифровку.

Подать заявление можно двумя способами:

1) лично в офис Страховщику;

Заёмщик должен подготовить два экземпляра заявления. Один экземпляр отдается сотруднику Страховщика вместе с копиями документов, а на втором сотрудник ставит отметку о принятии заявления (дату получения заявления, свою подпись с расшифровкой и печать Страховой). Второй экземпляр остаётся у заёмщика.

После получения заявления Страховщик в течение 10 рабочих дней обязан вернуть уплаченные деньги на счёт заёмщика в полном объеме.

Таким образом, если Вы обратились с заявлением в Страховую компанию в течение 14 календарных дней с момента оформления кредита, не допустили появления страхового случая, правильно оформили пакет документов для расторжения договора страхования, то проблем с возвратом денег не возникнет, страховая премия будет возвращена в полном объеме.

8 комментариев к “Как вернуть страховку по кредиту Уралсиб банке: полный разбор документов, пошаговая инструкция + бланк заявления”

Здравствуйте. Правомерно ли страховая Уралсиб требует выслать им оригинал договора страхования ,а не копию.

Здравствуйте, Александр! Нет нечего страшного, если Вы отправите оригинал договора страхования (в некоторых Банках и Страховых, есть такое требование к документам при возврате страховки).

P.S. сделайте себе копию договора страхования на всякий случай. Проверьте, чтобы в оригинале везде стояли подписи Ваши.

Добрый день,в 2018 году взяла кредит в банке уралсиб,также заключено дор согл на исвестицинное страхование жизни «верное решение» на три года ,правда ли можно вернуть деньги без наступления страхового случая как и говорил менеджер?в личном кабинете отображается выкупанная сумма ,но можно заявить только о страховом случае

Здравствуйте, Ксения! В 99% случаях вернуть страховку не получиться, если не предусмотрено договором.

Здравствуйте. Оформила кредит в банке» Уралсиб»,мне навязали страховку, но не спросили есть ли у меня инвалидность и был ли у меня инсульт. Пункт 9 — декларация страхователя. Я так поняла , что при страховом случае мне не выплатят страховку. Что делать?

Здравствуйте, Лариса! Пишите заявление, в нем не надо указывать об инвалидности. Если обратитесь в течение 14 календарных дней с момента оформления кредита к Страховщику, то страховку вернут.

А если после 14 дней — возможно вернуть страховку?

Здравствуйте, Александра! Да, возможно, только часть стоимость страховки, обычно не более 10%.

Добрый день. Сегодня 09.04.2019 г. Тема статьи «Возврат страховки банка АО «УРАЛСИБ» и СК «УРАЛСИБ СТРАХОВАНИЕ». Второй шаг по возврату страховки Уралсиб – изучение договора страхования.

2. Для кого статья?

Статья для клиентов, которые взяли потребительский кредит в банке АО «УРАЛСИБ» и планируют вернуть страховку Уралсиб.

3. Три шага.

Тема статьи – изучение договора страхования (второй шаг). Для чего необходимо изучать страховку Уралсиб перед ее возвратом. Чтобы получить ответы на вопросы. Нужна ли вам страховка Уралсиб? Как вернуть страховку Уралсиб?

Самое главное – страховку Уралсиб необходимо внимательно изучить для заключения новой страховки перед возвратом страховки Уралсиб, чтобы банк Уралсиб не увеличил процентную ставку по кредиту (если у Вас кредитный договор с увеличением процентной ставки по кредиту после возврата страховки Уралсиб). Читайте внимательно статью «Возврат страховки Уралсиб. Шаг 1 – изучение кредитного договора».

Из каких общих шагов (этапов) состоит возврат страховки в целом.

- 1 шаг. Изучение кредитного договора.

- 2 шаг. Изучение договора страхования.

- 3 шаг. Подготовка и подача заявления на возврат страховки.

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки Уралсиб не старше 14 дней.

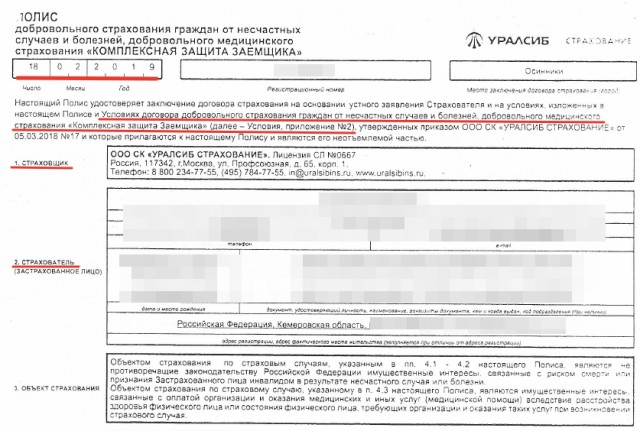

4. Изучим начало первой страницы договора страхования.

Важные условия договора страхования Уралсиб выделены красным подчеркиванием. Обратите внимание!

Дата заключения страховки Уралсиб в нашем случае – 18.02.2019 г. Договор страхования не старый, актуальный. Посмотрите на редакцию договора страхования внимательно и если рассматриваемый пример совпадает с вашей страховкой, то можете использовать статью для возврата страховки Уралсиб.

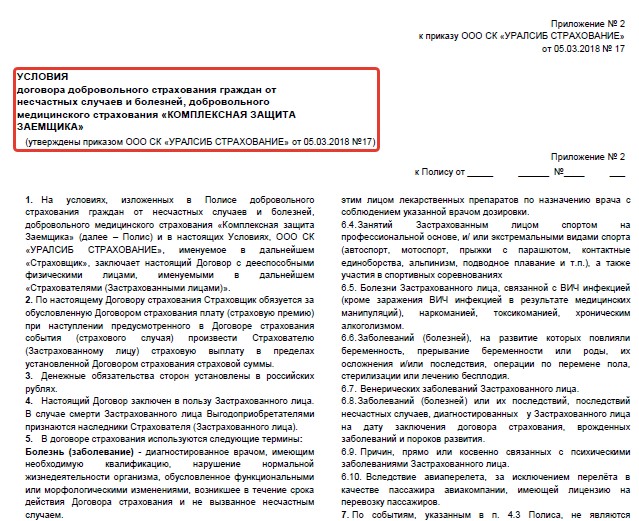

В самом верху страховки Уралсиб идет ссылка на Условия договора добровольного страхования граждан от несчастных случаев и болезней, добровольного медицинского страхования «Комплексная защита заемщика», утвержденные приказом ООО СК «УРАЛСИБ СТРАХОВАНИЕ» от 05.03.2018 г. № 17. Обязательно изучите Условия страхования перед возвратом страховки Уралсиб. Мы обязательно рассмотрим Условия страхования в статье.

Страховщик – ООО СК «УРАЛСИБ СТРАХОВАНИЕ». Страхователь – физическое лицо.

Значит договор страхования – это индивидуальная страховка между клиентом и страховой компанией. Поэтому заявление на возврат страховки необходимо подавать (отправлять) в страховую компанию ООО СК «УРАЛСИБ СТРАХОВАНИЕ», а не в банк.

5. Изучим окончание первой страницы договора страхования.

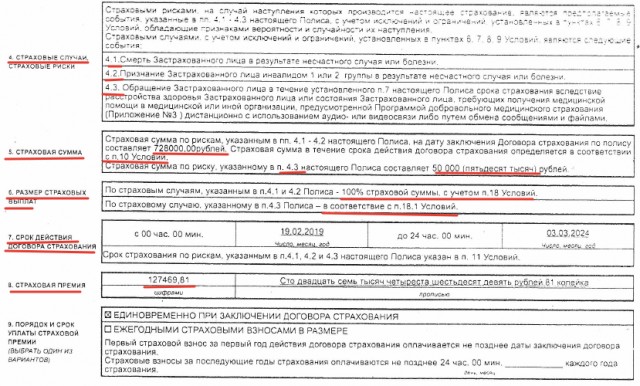

Нам надо в пункте 10 Условий посмотреть – меняется ли страховая сумма при погашении кредита или страховая сумма является фиксированной величиной. Это важно для возврата части страховой премии при досрочном погашении кредита.

Если страховая сумма уменьшается при погашении кредита, то можно вернуть страховку Уралсиб (ее часть) при досрочном погашении кредита. Если страховая сумма фиксирована и не меняется, то вернуть страховку Уралсиб (ее часть) нельзя при досрочном погашении кредита.

Но помните, что все относительно. Для окончательного решения по возврату части страховой премии по договору страхования Уралсиб необходимо внимательно смотреть все документы (договор страхования, кредитный договор, условия страхования, правила страхования и т.д.).

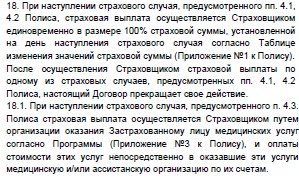

- Размер страховых выплат. По страховым случаям, указанным в п. 4.1. и 4.2. полиса – 100% страховой суммы с учетом п. 18 Условий. По страховому случаю, указанному в п. 4.3. полиса – в соответствии с п. 18.1. Условий.

Посмотрите полис выше, и вы увидите, что значат пункты 4.1., 4.2., 4.3. полиса. Это смерть в результате несчастного случая или болезни, инвалидность 1 или 2 группы в результате несчастного случая или болезни, дистанционное обращение застрахованного.

Данные размеры выплат (100% в результате смерти и в соответствии с п. 18.1. Условий) необходимо повторить при заключении новой страховки перед возвратом страховки Уралсиб, чтобы банк Уралсиб не увеличил процентную ставку по кредиту (если у Вас кредитный договор с увеличением процентной ставки по кредиту после возврата страховки Уралсиб). Смотрите внимательно видео «Возврат страховки Уралсиб. Шаг 1 – изучение кредитного договора».

- В рассматриваемом примере срок действия договора страхования составляет 5 лет. Равен сроку кредита банка Уралсиб.

- В рассматриваемом примере страховая премия составляет 127 469 руб. за 5 лет действия договора страхования. Давайте рассчитаем годовую страховую премию и годовой страховой тариф.

127 470 руб. (страховая премия за 5 лет) / 5 = 25 494 руб. (годовая страховая премия).

25 494 руб. (годовая страховая премия) / 728 000 руб. (страховая сумма) * 100 = 3,5% годовой страховой тариф.

Годовой страховой тариф – 3,5%. Запомните, что у вас такой тариф по следующим рискам: смерть в результате несчастного случая или болезни; инвалидность 1 или 2 группы в результате несчастного случая или болезни; дистанционное обращение застрахованного.

Теперь обзвоните страховые компании и уточните страховой тариф по заключению с вами договора страхования жизни и здоровья. Назовите страховые риски, страховую сумму, свой возраст, место работы и должность, сообщите, что выгодоприобретателем является банк Уралсиб. Позвоните в три страховые компании из аккредитованных банком Уралсиб.

Единственная проблема, что по страхованию жизни и здоровья в банке Уралсиб аккредитовано только 2 страховых компании, которые содержат слово «Уралсиб». Обратимся тогда опять к сайту банка Уралсиб и прочитаем: «По собственному желанию и усмотрению Вы можете страховаться в любых страховых организациях». Поэтому можно попробовать и прокотировать стоимость страхования в страховых компаниях, которые аккредитованы банком Уралсиб например по КАСКО.

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки Уралсиб не старше 14 дней.

6. Рассмотрим вторую страницу договора страхования.

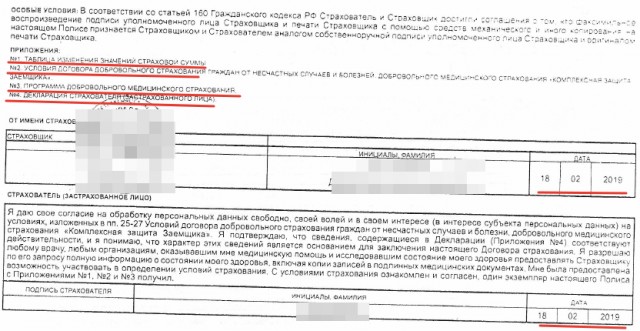

Посмотрим на приложения к договору страхования: таблица изменения значения страховой суммы; условия договора добровольного страхования граждан от несчастных случаев и болезней, добровольного медицинского страхования «Комплексная защита заемщика»; программа добровольного медицинского страхования; декларация страхователя (застрахованного лица).

- Все перечисленные приложения вам необходимо прочитать и изучить. Так как они являются неотъемлемой частью вашего договора страхования. Единственно – я бы в рассматриваем примере не изучал программу добровольного медицинского страхования, так как рассматриваемый страховой полис не содержит риски ДМС.

- Таблица изменения значения страховой суммы вам важна, так как от изменения страховой суммы зависит возможность возврата части страховой премии при досрочном погашении кредита. Если страховая сумма зависит от остатка задолженности по кредитному договору, то вернуть часть страховой премии возможно. Если страховая сумма не зависит от остатка задолженности по кредитному договору, то соответственно вернуть часть страховой премии нельзя.

- Условия договора добровольного страхования граждан от несчастных случаев и болезней дадут вам характеристику условий страхования по страховому полису Уралсиб. Вы не поймете до конца, нужна вам страховка Уралсиб или нет, пока не прочитаете хотя бы поверхностно Условия страхования.

- В декларации страхователя (застрахованного лица) вы подтверждаете состояние своего здоровья страховщику.

Читайте очень внимательно, так как от данной декларации зависит положительное решение страховщика по выплате страхового возмещения при наступлении страхового случая. Если сведения, указанные в декларации не подходят вам, то не слушайте никого и не заключайте и не подписывайте страховку Уралсиб, так как при наступлении страхового случая вы не получите страховую выплату.

- Дата подписания страховки Уралсиб. В рассматриваемом примере – 18.02.2019 г. и соответствует дате заключения договора страхования Уралсиб. Еще раз напоминаю, что у вас есть «период охлаждения» в течение которого вы можете отказаться от страховки Уралсиб и вернуть страховую премию в полном объеме (14 календарных дней с момента заключения договора страхования, день заключения договора страхования не считается).

7. Рассмотрим первую страницу Условий.

Переходим к изучению Условий договора добровольного страхования граждан от несчастных случаев и болезней, добровольного медицинского страхования «Комплексная защита заемщика» от 05.03.2018 г. № 17. Данные Условия прилагаются к страховке Уралсиб и являются его неотъемлемой частью. Давайте найдем ссылки в полисе на Условия и расшифруем их.

8. Прочитаем пункт 10 Условий.

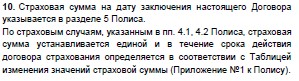

Первая ссылка на Условия содержится в разделе 5 страховки Уралсиб «Страховая сумма»: «Страховая сумма в течение срока действия договора страхования определяется в соответствии с п. 10 Условий».

Прочитаем п. 10 Условий: «Страховая сумма на дату заключения настоящего договора указывается в разделе 5 полиса. По страховым случаям, указанным в пп. 4.1., 4.2. полиса, страховая сумма устанавливается единой и в течение срока действия договора страхования определяется в соответствии с таблицей изменения значений страховой суммы».

Без таблицы изменения значений страховой суммы не понятно – страховая сумма уменьшается при погашении кредита или не уменьшается при погашении кредита. Помните, я раза два в статье говорил, когда можно вернуть часть страховой премии при досрочном погашении кредита, а когда нельзя. К сожалению, данный вопрос останется без ответа. Смотрите таблицу изменения значений страховой суммы.

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки Уралсиб не старше 14 дней.

9. Прочитаем пункты 18 и 18.1. Условий.

Вторая ссылка на Условия содержится в разделе 6 страховки Уралсиб «Размер страховых выплат»: «По страховым случаям, указанным в п. 4.1. и 4.2. полиса – 100% страховой суммы с учетом п. 18 Условий. По страховому случаю, указанному в п. 4.3. полиса – в соответствии с п. 18.1 Условий». Давайте посмотрим п. 18 и п. 18.1 Условий.

Пункты 18 и 18.1. Условий дают пояснения по размеру страховых выплат и полезны клиентам, которые определяются по отказу от страховки Уралсиб (отказываться или нет) и клиентам у которых произошли страховые случаи.

Больше ссылок на Условия в страховке Уралсиб нет. По крайне мере нет ссылок, которые бросаются в глаза.

10. Изучим пункты 23.4. и 23.5. Условий.

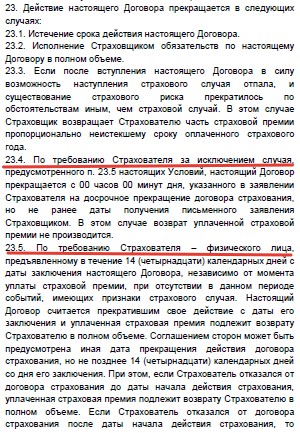

Предлагаю посмотреть Условия на предмет отказа страхователя от страховки Уралсиб. Изучим п. 23 Условий «Действие настоящего договора прекращается в следующих случаях».

Пункт 23.4. Условий: «Действие настоящего договора прекращается по требованию страхователя за исключением случая, предусмотренного п. 23.5. настоящих Условий, настоящий договор прекращается с 00 часов 00 минут дня, указанного в заявлении страхователя на досрочное прекращение договора страхования, но не ранее даты получения письменного заявления страховщиком. В этом случае возврат уплаченной страховой премии не производиться».

Таким образом, при отказе страхователя от договора страхования Уралсиб после истечения «периода охлаждения» страховая премия не возвращается страхователю.

Пункт 23.5. Условий: «Действие настоящего договора прекращается по требованию страхователя – физического лица, предъявленному в течение 14 (четырнадцати) календарных дней с даты заключения настоящего договора, независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая. Настоящий договор считается прекратившим свое действие с даты его заключения и уплаченная страховая премия подлежит возврату страхователю в полном объеме…Возврат премии производится наличными деньгами или в безналичном порядке в течение 10 (десяти) рабочих дней со дня получения страховщиком письменного заявления страхователя о досрочном отказе от договора страхования».

Прочитайте еще раз внимательно пункт 23.5. Условий и запомните: у вас есть 14 календарных дней для возврата страховки Уралсиб в полном объеме; возврат страховки Уралсиб производиться в течение 10 рабочих дней со дня получения страховщиком письменного заявления страхователя.

Вывод: мы с вами изучили страховку Уралсиб, прошлись по основным условиям данного договора страхования. Видео (статья) поможет вам определиться с возвратом страховки Уралсиб и вернуть ее при принятом вами решении.

Акцент в статье сделан на условиях страхования, которые вы должны повторить при заключении новой страховки перед возвратом страховки Уралсиб, чтобы банк Уралсиб не увеличил процентную ставку по кредиту (если у Вас кредитный договор с увеличением процентной ставки по кредиту после возврата страховки Уралсиб). Смотрите внимательно видео «Возврат страховки Уралсиб. Шаг 1 – изучение кредитного договора».

«Уралсиб» одобрил клиенту кредит по пониженной ставке, ведь тот застраховал свою жизнь и здоровье. Через неделю заемщик оформил полис в другой компании, а первое соглашение решил расторгнуть досрочно. Кредитная организация посчитала, что клиент нарушил условия сделки, и повысила процент. Может ли потребитель менять страховую компанию и при этом сохранить первоначальные условия займа, решал Верховный суд на заседании 8 декабря.

Александр Ваганов решил взять потребкредит в банке «Уралсиб». Обычная ставка – 17,9%. Но клиенту рассказали, как ее можно понизить: если одновременно застраховать свою жизнь и здоровье, процент по займу снижается до 11,9% годовых. На эти условия Ваганов согласился и вместе с кредитным заключил договор страхования в СК «Уралсиб Страхование».

Документы клиент подписал 18 апреля, получил кредит в размере 237 300 руб. на три года, а спустя неделю решил «перестраховаться» в ПАО «Росгосстрах» и досрочно расторгнуть первый договор. Банк посчитал, что клиент нарушил условия соглашения, и повысил процент по его займу до обычных 17,9%.

Ваганов решил, что банк не мог в одностороннем порядке изменять условия кредита, и обратился в суд. «Уралсиб» настаивал, что клиент сам выбрал такие условия договора. Согласно условиям банка, страховку и кредит нужно оформлять в один день. Второй договор страхования Ваганов заключил спустя неделю. Ответчик настаивал, что объем рисков по нему меньше, чем нужно. Банк не согласился и со сроком соглашения: Ваганов заключил с «Росгосстрахом» соглашение на год, хотя кредит взял на три года. А на сайте «Уралсиба» сказано, что страховка обязательно должна быть на весь срок кредита.

Первая инстанция с ответчиком согласилась и отказала Ваганову (дело № 2-7801/2019). Такого же мнения были апелляция и кассация. Тогда Ваганов пожаловался в Верховный суд. Он утверждал, что фактически страхование жизни не прерывалось, ведь только с договором «Росгосстраха» на руках он отказался от соглашения с компанией «Уралсиб Страхование».

Кредит и страховка одновременно

Рассмотрение дела коллегия по гражданским делам ВС начала 24 ноября 2020 года. Тогда на заседание истец не пришел, явилась только представитель банка. Тройка судей решала, исполнимо ли требование «Уралсиба» о том, что оба договора надо заключить в тот же день. Как убеждала представитель банка, клиент вовсе не ограничен в выборе страховой компании. Судьи ВС засомневались, что заемщику выдадут кредит без страховки или, наоборот, оформят полис в посторонней компании еще без оформленного займа. Ответить представитель ответчика не смогла, как и дать пояснения по другим возникающим вопросам, поэтому слушание дела перенесли.

Истец не пришел и на заседание ВС, которое прошло 8 декабря, а интересы «Уралсиба» представляли Лусине Матевосян и Никита Каленков. Матевосян начала с вопроса, который тройка судей задавала на прошлом заседании: нужно ли учитывать Постановление Правительства РФ от 30 апреля 2009 года № 386, которое указывает, что условия кредитного договора могут не предусматривать страховку на весь период займа. «Норма регулирует отношения банка и страховых организаций, а не сделки между банком и физлицами», – сказала Матевосян. По словам представителя, кредитная организация правомерно повысила заемщику процент по кредиту, когда он сменил страховую компанию.

Судья ВС Вячеслав Горшков зачитал вслух п. 11 ст. 7 закона о потребительском кредите. Он устанавливает правило, что клиент должен предоставить договор страхования банку в течение 30 дней. И если это не произойдет, то банк может повысить процент по кредиту.

– У вас в договоре указано одновременно, а вот законодатель говорит, что в течение 30 дней, – обратился Горшков к представителю банка.

– Он нас не обязывает. Здесь нет обязывающей нормы. Здесь условиями договора предусмотрено одновременное [заключение договоров]. Истец подписывал эти условия и был ознакомлен с ними. При подписании договоров ему давали на выбор страховые компании, в том числе и «Уралсиб Страхование», – ответила Матевосян.

– «Уралсиб Страхование» – это случайность? – поинтересовался председательствующий в процессе Сергей Асташов.

– При заполнении анкеты он выбрал эту страховую, галочкой было отмечено.

– Вы статистику отслеживаете, сколько клиентов застраховано в фирме «Уралсиб Страхование» и сколько в других?

Матевосян ответила, что такой статистики нет. После этого судьи поинтересовались ситуациями, когда страхования компания меняется не по желанию клиента. Например, компания обанкротилась. В исключительном случае, по мнению представителя банка, вопрос будут решать в индивидуальном порядке, что же касается Ваганова, то он сам решил изменить компанию, «хотя у него был выбор и до этого».

– Перемена страховщика на что влияет? – уточнил судья ВС Александр Киселев.

– Это новый договор, который должен быть согласован. Устраивают условия, не устраивают условия. В этом случае не все условия были соблюдены, – сказала Матевосян.

Киселев поинтересовался, где указаны параметры договора страхования. Матевосян ответила, что «в памятках и на сайте банка».

– Во-первых, сразу возникает вопрос, а его с этими условиями кто-то знакомил или нет? Если знакомил, то это банк должен доказать. Во-вторых, это все-таки что: часть договора, акцепт, оферта? То, что в кредитном договоре указано, это клиент должен выполнять. С этим никто не спорит. А то, что в памятке изложено, он должен выполнять? – спросил Киселев.

– Мы считаем, что должен, – ответила Матевосян.

Навязанная страховка

Александр Соловьев, адвокат КА Юков и Партнеры Юков и Партнеры Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры - high market) группа Банкротство (включая споры) (high market) группа Уголовное право 4 место По количеству юристов 12 место По выручке 17 место По выручке на юриста (более 30 юристов) Профайл компании × , считает формальностью условие банка об одновременном заключении кредитного договора и договора страхования. По мнению эксперта, это никак не связано с рисками кредитора по договору. «Страхование никуда не исчезает в случае смены страховой организации, риски для банка остаются прежними», – отметил Соловьев.

Это дискриминационное условие, искусственный барьер, чтобы клиент мог выбрать только ту страховую, которая связана с банком.

Александр Соловьев, адвокат КА Юков и Партнеры Юков и Партнеры Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры - high market) группа Банкротство (включая споры) (high market) группа Уголовное право 4 место По количеству юристов 12 место По выручке 17 место По выручке на юриста (более 30 юристов) Профайл компании ×

Негативную практику Рогачева связывает с тем, что возможность расторгнуть первоначальный договор страхования и заключить другой в законодательстве не урегулирована, она может быть предусмотрена исключительно договором с банком. Соловьев заключает, что позиция ВС будет важна для практики и может повлиять на рассмотрение всех споров, в которых банк старается ограничить возможность выбора или смены страховой организации при оформлении кредита.

Автор статьи

Читайте также:

- С какой целью банки осуществляют контроль за использованием кредита

- Поможет ли кредитный брокер взять кредит с плохой кредитной историей

- 15 декабря планируется взять кредит в банке на 31 месяц условия его возврата таковы

- Реструктуризация кредита для ип

- Как снять залог с автомобиля после погашения кредита