Как вернуть страховку по кредиту в псб

Обновлено: 03.05.2024

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

- Можно ли отказаться от страховки

- О чем гласит новая редакция закона

- Какие страховки подлежат возврату

- Схема возврата страховых выплат

- Возврат в «период охлаждения»

- До и после 14 дней

- При досрочном погашении

- После уплаты кредита

- Возврат страховки самостоятельно

- Помощь юристов при возврате кредитной страховки

- Необходимые документы при возврате страховки

- Образцы заявления

- Как получить возврат по коллективной страховке

- Как возврат страховки влияет на размер кредитной ставки

- Реакция популярных банков на возврат страховки

- Дополнительные вопросы

- Заключительная часть

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

ФЗ от 21.12.2013 №353-ФЗ.

ФЗ от 16.07.1998 №102-ФЗ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

Подготовка пакета документов.

Подача заявления в страховую компанию.

Получение уплаченной страховой премии обратно.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

До и после 14 дней

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

Заявление об отказе от Договора страхования.

Оригинал страхового полиса.

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

Квитанцию об оплате страховой премии.

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

Срок возврата денег

с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

Предлагаем инструкцию по возврату страховки по кредиту в Промсвязьбанке. Рассмотрим, как отказаться от полиса и избежать повышения процентной ставки. Доступна видео-инструкция.

Страхование при выборе кредитов уже является привычным делом как для заемщиков, так и для кредитно-финансовых организаций. Повышение процентной ставки в качестве санкции за отказ от полиса уже тоже стало обыденностью. Но этого можно избежать, если разобраться в вопросе детально. В статье подробно проанализируем процесс возврата страховки по кредиту наличными в Промсвязьбанке. Рассмотрим ситуацию на конкретном примере.

На что обратить внимание при отказе от страховки по кредиту Промсвязьбанка

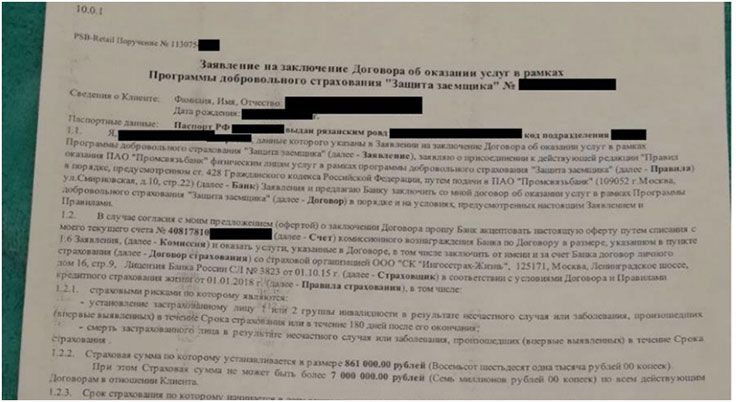

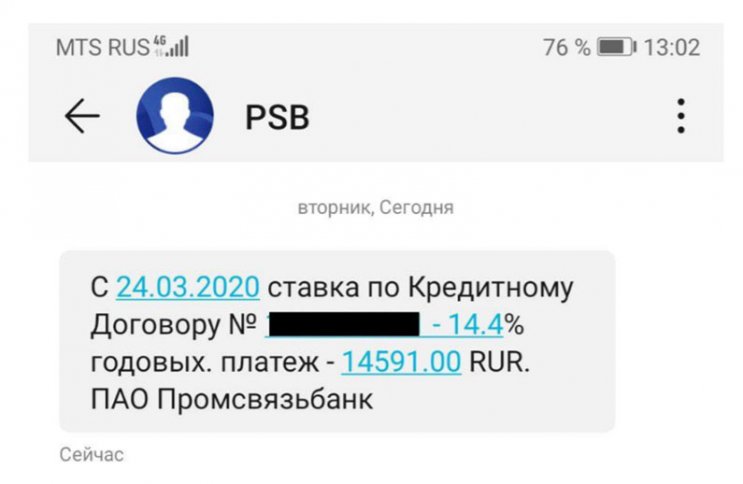

В данной ситуации клиент воспользовался программой рефинансирования частично для погашения кредита, а также взял средства для личных целей. Итоговая сумма кредита составила 861 000 рублей. Комиссия за страхование имеет размер 119 131 рубль. Заемщиком было принято решение отказаться от подобной услуги.

Если вы также хотите выполнить возврат средств, то процедуру необходимо начинать с тщательного изучения документов. Первым делом нужно рассмотреть Индивидуальные условия кредитования. Изначально нас интересует пункт 4, который предусматривает информацию по формированию процентной ставки.

В данном случае сниженная процентная ставка в размере 10,4% действует, если клиент подключил услугу личного страхования и выполнил все действия по рефинансированию. При отказе от личного страхования банк повышает ставку до 14,4% годовых.

Далее рассмотрим документы, которые предусматривают информацию по программе страхования. Заемщиком было подписано заявление на присоединение к программе коллективного страхования.

Для отказа следует ознакомиться с полной информацией по полису страхования (программой страхования). Документ доступен на официальном сайте Промсвязьбанка по ссылке.

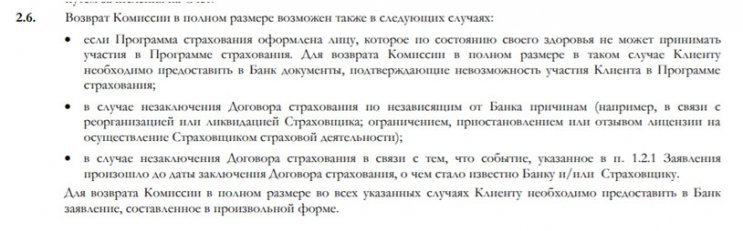

Итак, при рассмотрении мы выяснили, что Правила предусматривают возможность расторжения договора и возвращения денег заемщику.

Важно! Заявление составляется непосредственно в отделении банка по форме кредитно-финансовой организации.

Также указаны другие моменты, которые предусматривают возврат комиссии.

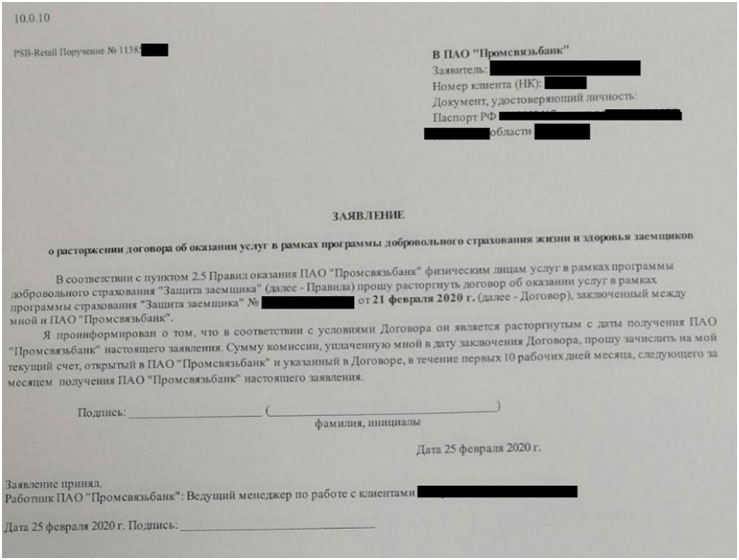

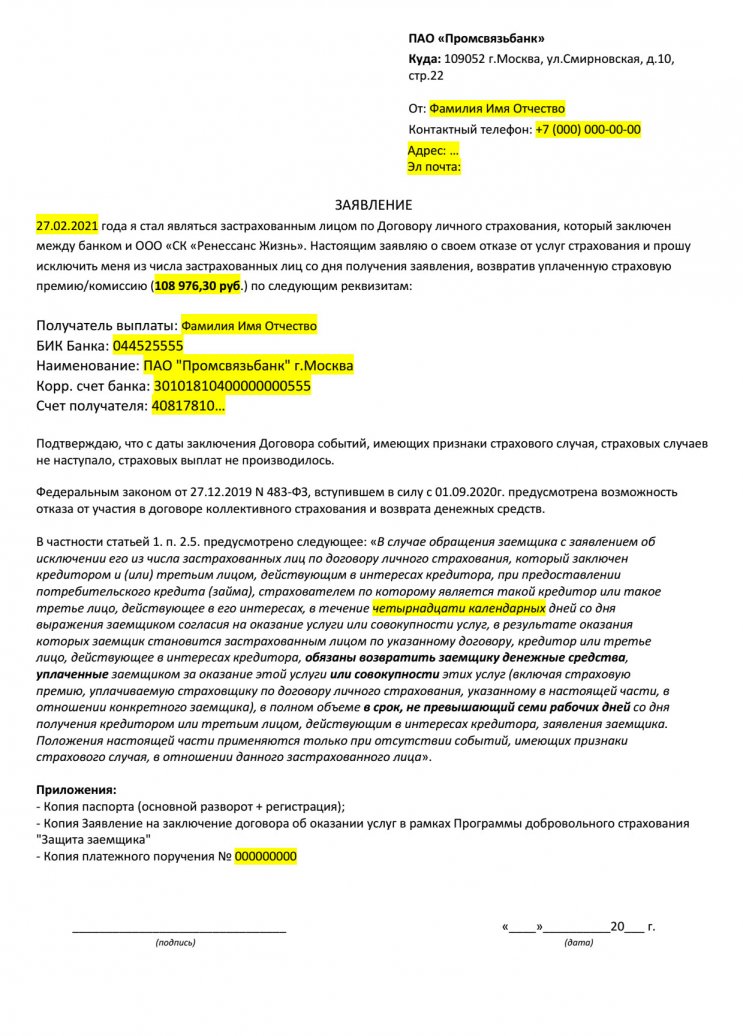

Далее предлагаем вашему внимания пример заявления о расторжении:

В целом, банк предлагает стандартную форму заявления. Единственным моментом является долгий срок зачисления средств. Указано, что это происходит в течение первых 10 рабочих дней месяца, который следует за месяцем получения заявления банком.

Как избежать повышения % ставки по кредиту Промсвязьбанка?

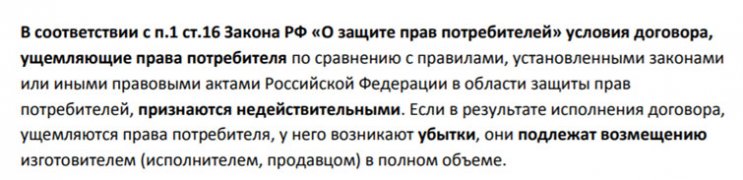

Главным моментом в этом случае является пункт 4, в котором не указана возможность заемщика исполнить свои обязательства по страхованию. В отдельном материале на нашем сайте приведены правовые аргументы данного обстоятельства. Это не законно, так как часть 11 ст.7 Закона №353-ФЗ предусматривает возможность заемщика избежать повышения процентной ставки.

Таким образом, можно избежать повышения процентной ставки или отменить незаконное решение банка в судебном порядке.

Выгодно ли отказываться от страховки по кредиту Промсвязьбанка

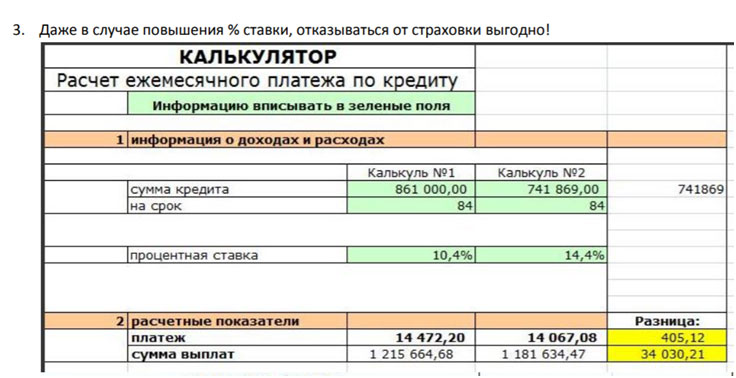

Повышение процентной ставки пугает заемщиков как при оформлении кредита, так и при желании отказаться от страхования. Этим пользуются сотрудники банков. Но мы рекомендуем выполнить расчеты, которые наглядно показывают, что иногда повышение ставки после отказа от страховки также выгодно для клиента.

В калькулятор №1 были подставлены изначальные данные. Второй калькулятор предусматривает сумму после вычеты комиссии за подключение к программе страхования. Видно, что даже при повышенной ставке отказ от страховки – это выгодно.

Если вы решите досрочно погасить кредит в течение 24 месяцев, то можно существенно сэкономить.

Не забывайте, что через полгода появляется возможность выполнить рефинансирование и изменить ряд условий кредитования в свою пользу.

Возврат страховки по кредиту в Промсвязьбанке – это процедура, которая предусматривает ряд сложностей. Процесс предполагает повышение процентной ставки, что можно избежать при правильном подходе. Если у вас возникли сложности со страховками или другими навязанными услугами, то вы можете воспользоваться профессиональной помощью. Просто позвоните по номеру: 8 (977) 444-00-50. Также вы можете заполнить форму на сайте. Опытные специалисты помогут разобраться во всех аспектах и защитить свои права.

Предлагаем ознакомиться с процессом возврата страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г. Постараемся проанализировать ключевые моменты, которые необходимо учитывать как при стандартном отказе, так и при досрочном погашении.

За последнее десятилетие сфера кредитования в России претерпела серьезные изменения. Появилось невероятное количество программ, изменились условия, теперь процесс оформления многих кредитных продуктов доступен в онлайн-режиме, не выходя из дома. Заемщики наблюдали, как получение страховки стало привычным делом. Законодательство также стремится соответствовать быстрым изменениям. Появляются акты, которые позволяют клиентам кредитно-финансовых организаций отказываться от ненужных услуг.

В данном материале мы подробно рассмотрим возврат страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г. Будем выполнять анализ не только с точки зрения отказа в установленный «период охлаждения», но и при досрочном погашении кредита с учетом нововведений в законодательстве. Надеемся, что информация поможет вам составить собственное мнение о вопросе.

Профессиональный обзор документов по кредиту в Промсвязьбанке (ПСБ)

Анализировать актуальный процесс отказа мы будем на конкретном примере. На нашем сайте уже представлена статья, в которой есть алгоритм действий и шаблон составления заявления. В материале рассмотрена ситуация на примере заемщика, который оформил кредит еще в феврале 2020 года. Но после 1 сентября 2020 года процедура немного изменилась. В частности, появилась возможность возврата части страховой премии при досрочном погашении кредита.

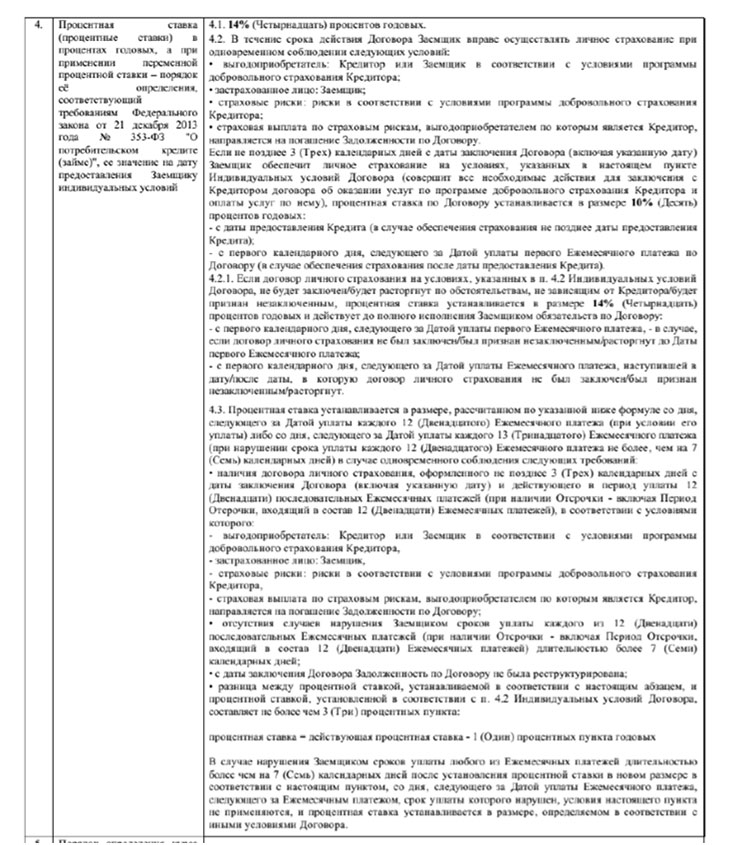

Итак, отказ от страховок и платных услуг необходимо начинать с анализа индивидуальных условий кредитования. Нас интересует пункт 4, который включает сведения о формировании процентной ставки:

Данный пример предусматривает вариант снижения процентной ставки до параметра 10% годовых при условии оформления добровольного страхования заемщика. При отказе от страховки или не согласии заключать договор процентная ставка равна 14%.

В пункте 15 указана стоимость программы страхования:

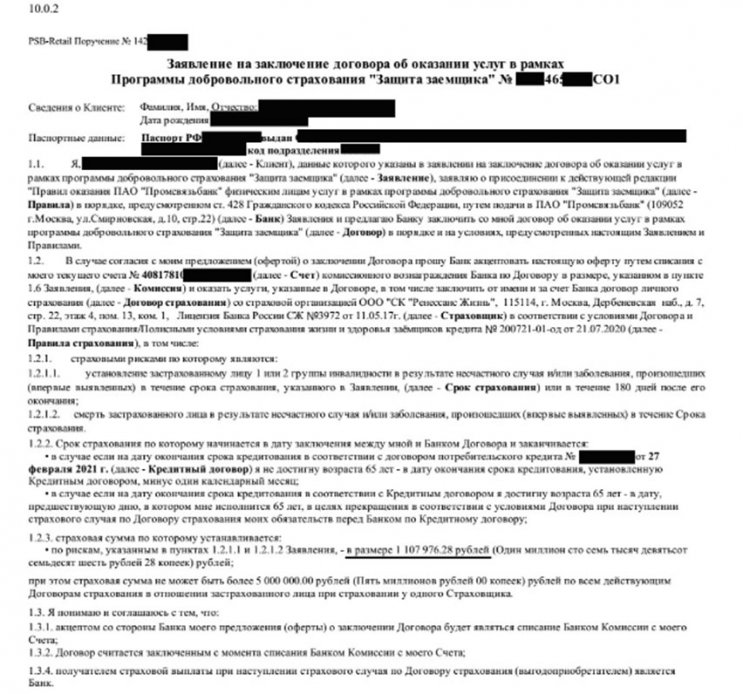

В процессе оформления клиентом было подписано заявление на присоединение к договору коллективного страхования от ООО «СК «Ренессанс Жизнь»:

Далее мы будем подробно рассматривать процесс отказа от коллективного страхования в данной ситуации.

Отказ от коллективной страховки по кредиту в Промсвязьбанке (ПСБ)

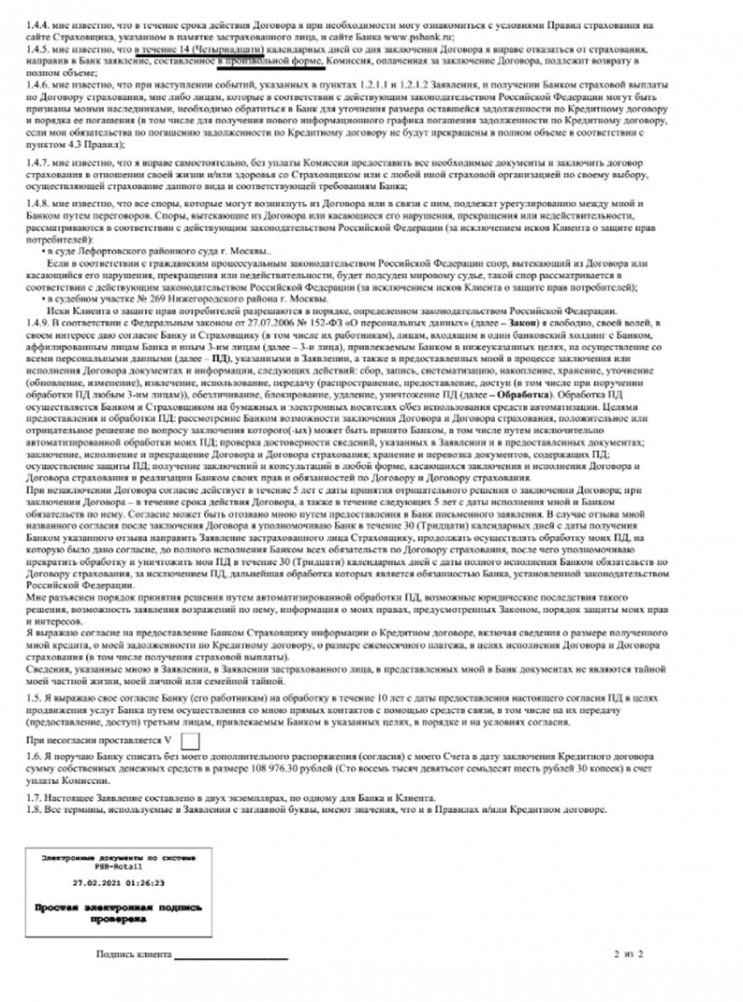

При желании вернуть свои средства необходимо изучить не только индивидуальные условия кредитования, но и полис страхования, прилагающиеся документы. В подписанном заявлении предусмотрена возможность отказа от участия в договоре и возврата собственных средств:

Мы предлагаем ознакомиться с шаблоном заявления:

В заявлении можно указывать собственные реквизиты для возврата средств, но, скорее всего, денежные средства поступят на кредитный счет.

В процессе составления рекомендуется указывать законные обоснования своей позиции. Также информация о возможности возврата средств указана в заявлении на предоставление кредита:

Если заемщик обратится в течение 14 календарных дней, то возврату подлежит вся сумма, то есть 108 976,30 рублей. При этом банк имеет право повысить процентную ставку, так как этот аспект указан в кредитном договоре. Но у заемщика должна быть возможность исполнения своих обязательств по страхованию в течение 30 дней, что позволит сохранить дисконтную процентную ставку.

Важно! Сохранение «скидки» по ставке действует далеко не во всех банковских учреждениях. Часто банки в одностороннем порядке повышают параметр после отказа от страховки. Судебная практика пока противоречива.

Таким образом, отказаться от коллективной страховки по кредиту в Промсвязьбанке можно. Главное – соблюдать установленный «период охлаждения».

Возврат страховки по кредиту в Промсвязьбанке (ПСБ) при досрочном погашении

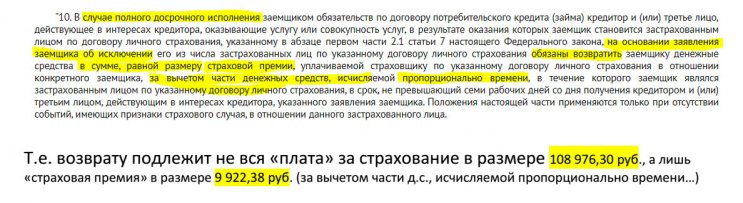

1 сентября 2020 года в силу вступил Федеральный Закон №483-ФЗ, который предусматривает возможность возврата части страховой премии при досрочном погашении кредита. Выполнить данный процесс можно в отношении банковского продукта от Промсвязьбанка. Но необходимо учитывать один важный аспект.

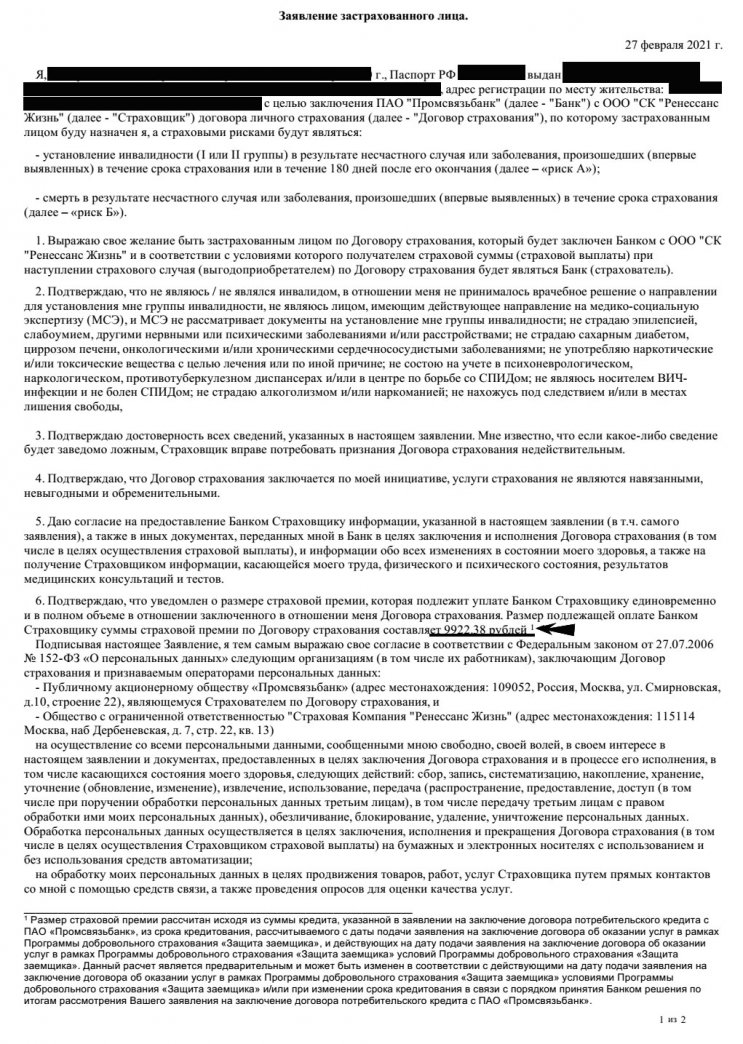

В процессе оформления клиентом было подписано Заявление застрахованного лица:

В документе представлена информация о том, какую страховую премию банк оплачивает страховой организации. В данном случае сумма составила 9922,38 рублей, остальной объем является «вознаграждением» кредитно-финансовой организации. То, есть при досрочном погашении заемщик сможет получить лишь часть этой суммы, а не полного объема денежных средств. Это обусловлено пунктом 10 Федерального Закона:

Этот момент необходимо учитывать в обязательном порядке.

Возврат страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г. – это процедура, которая предусматривает множество характерных аспектов. В целом отказаться от страхования можно в установленный «период охлаждения», что поможет вернуть весь объем суммы. При отказе в случае досрочного погашения следует учитывать момент формирования страховой премии. Еще раз напоминаем, что каждую ситуацию необходимо рассматривать в персонализированном порядке.

Если у вас возникли вопросы по данной теме или проблемы с отказом от страховок, иных платных услуг, то воспользуйтесь бесплатной консультацией по телефону: 8 (977) 444-00-50. Гарантируем профессиональную помощь с учетом действующих и актуальных правил.

Также вы можете ознакомиться с представленной информацией в видео-формате.

Граждане, которые оформили кредит, в большинстве случаев, были вынуждены оформить и «необязательное» страхование жизни. Говорить о том, что страховка – это дело добровольное и никак не влияющее на процесс получения кредита, а тем более убеждать кого-либо в этом мы конечно же не будем. Мы сами прекрасно знаем, что страховка при оформлении кредита навязывается всем «поголовно» и лишь единицам удается избежать участи «быть застрахованным».

Навязали страховку по кредиту – как вернуть?

Первое, что приходит на ум большинства граждан, оформивших кредит с дорогой страховкой, это вопрос о том: «можно ли отказаться от заключенного договора страхования и вернуть потраченные деньги?». И за получением ответа на данный вопрос, большинство из нас отправляются на просторы интернета, изучать информацию. Это совершенно естественная и правильная реакция граждан, проблема тут может крыться только в том, что в интернете можно найти как полезную, так и бесполезную, или откровенно «вредную» информацию.

Следует помнить, что банки и страховые компании, подконтрольны ЦБРФ и должны выполнять все указания регулятора. «Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» устанавливает так называемый «период охлаждения», который в настоящее время составляет 14 календарных дней. Вам необходимо уложиться в эти 14 календарных дней и уведомить страховую компанию и/или банк о своем желании отказаться от заключенного договора страхования.

Как банки и страховые компании препятствуют законному праву граждан на отказ от страховки?

- умалчивают о самой возможности отказа от страховки;

- откровенно обманывают, устно предоставляя клиенту ложные заверения и инструкции о том, как и когда следует отказываться от страховки (например, случай из нашей практики: клиенту сказали в банке, что от страховки можно будет отказаться, но только лишь после первого платежа по кредиту, т.е. через 30 дней);

- запугивают невыгодными условиями, плохой кредитной историей и т.д.

Страховые компании:

- устанавливают сложные и запутанные процедуры отказа от страховки;

- необоснованно запрашивают дополнительные документы, якобы необходимые для рассмотрения вопроса об отказе от заключенного договора страхования;

- указывают на необходимость предоставления заявления об отказе установленного образца, который был утвержден внутренним регламентом страховой компании (следует внимательно читать фразы, которые могут быть прописаны в данных «установленных образцах заявлений», да бы не согласиться на невыгодные условия прекращения договора страхования).

Как вернуть банковскую страховку?

Отметим сразу, что можно вернуть практически любую банковскую страховку. Исключения могут составлять лишь страховки не подпадающие под действие указания ЦБРФ N 3854, например, такие как, страховки граждан, выезжающих за границу.

Хотя многие банки, с целью обхода Указания Банка России, стали выдумывать другие способы законно «обобрать» заемщика и внедрили следующие механизмы:

- вынуждают клиентов присоединяться к страховкам, заключенным в рамках коллективных договоров страхования - о том как отказаться от подобных договоров страхования, и вернуть деньги рассказано тут;

- навязывают другие услуги и продукты по завышенной стоимости при оформлении кредита, например: «продают» разного рода сертификаты «помощь юриста», «помощь на дороге» и т.д.

Для возврата страховки, необходимо обратиться в банк, или страховую компанию с письменным заявлением на отказ от страховки. Форма и содержание данного заявления может отличаться как по содержанию, так и по форме, в зависимости от вида страховки и особенностей требований страховой компании.

Возврат страховки в течении 14 дней

Указание ЦБРФ N 3854 с дополнениями и изменениями устанавливает четырнадцатидневный срок, в течении которого, человек может передумать и отказаться от заключенного договора страхования, данный срок именуется «периодом охлаждения».

Как уже отмечалась ранее, разные страховые компании используют разные формы заявлений на отказ от страховки, поэтому, чтобы не запутаться и предоставить правильный комплект документов в страховую компанию, не лишним будет проконсультироваться со специалистом, тем более, что сделать это можно совершенно бесплатно.

Возврат страховки после 14 дней

По тем или иным причинам, не все граждане владели нужной информацией и не воспользовались своим правом на отказ от страховки в первые 14 дней. В некоторых случаях отказаться от страховки и вернуть уплаченную страховую премию с комиссией возможно и по истечении 14-и дневного срока, ниже мы поговорим о возможных вариантах действий.

Во-первых. При досрочном погашении кредита, отпадает и необходимость страховать риски неплатежа по кредиту, что естественно может являться основанием на досрочное расторжение договора страхования и возврат части уплаченной страховой премии (пропорционально сроку действия страхового полиса). Проблема в данном варианте может заключаться в том, что банки, совместно со страховыми компаниями, отдельно прописывают не возможность возврата уплаченной страховой премии, в случае досрочного расторжения договора страхования. Это делается по одной простой причине. Банки, «продающие» страховку при получении кредита, зарабатывают по средствам получения агентского вознаграждения от страховой компании, доля которого может составлять 80-90% от всей стоимости полиса. Таким образом, страховая компания не может вернуть даже часть страховой премии, т.к. окажется в убытке. Большинство договоров страхования не являются зависимыми от наличия задолженности по кредиту, т.е. страхуют, например, жизнь заемщика и страховая сумма по подобным полюсам ни как ни увязана с остатком задолженности по кредиту. Кредит и страховка, как бы существуют независимо друг от друга.

Но бывают и исключения, некоторые договора страхования, предусматривают возможность получения Страховщиком части уплаченной страховой премии, в случае досрочного прекращения договора страхования. Поэтому внимательно изучите договор страхования – возможно, такая возможность будет Вам доступна.

Во-вторых. Если Вы спохватились достаточно оперативно, т.е. от момента заключения договора страхования прошло не так много времени. Можно постараться найти транспортную компанию, которая согласиться принять у Вас документы на отказ от страховки и возврат страховой премии «задним числом». Следует помнить, что датой уведомления страховой компании о своем намерении отказаться от страховки и вернуть уплаченную страховую премию, как раз и является дата отправки документов почтовой службой (любой, а не обязательно Почтой России).

В-третьих. Некоторые договора страхования устанавливают иной, более длительный «период охлаждения», в течении которого, можно вернуть страховую премию. Необходимо внимательно изучить договор страхования/страховой полис и иные связанные со страховкой документы.

Ниже, мы представляем Вашему вниманию пример подобного полиса, в котором «период охлаждения» составляет 2-а месяца.

Подведём итоги. Вопрос о том: «как вернуть навязанную страховку по кредиту» не имеет однозначного универсального ответа, т.к. разные банки и страховые компании устанавливают свои процедуры отказа от страховки, которые, в большинстве случаев, желательно учитывать.

Желательно воспользоваться консультацией профильных специалистов, чтобы избежать возможных сложностей, которые могут сопутствовать процессу возврата страховой премии.

Вам навязали страхование при оформлении кредита в Промсвязьбанке?

Как вернуть страховку и получить обратно ранее внесённый страховой взнос, вы узнаете из этой статьи. Для успешного возвращения денег, выплаченных страховщику, требуется учесть определённые нюансы.

Когда возможен возврат страховки по кредиту Промсвязьбанка?

Оформление страховки при получении ссуды – неотъемлемая часть любого кредитного договора.

Специалисты ПСБ, как правило, уведомляют заёмщика о необходимости страхования, чтобы при наступлении страхового события страховщик мог погасить имеющиеся долги перед банком.

При этом страховой полис в обязательном порядке нужен только при оформлении:

- ипотеки;

- целевого кредита на покупку транспортного средства.

Если подключение к программе страхования произошло при получении потребительского кредита или в отношении кредитной карты Промсвязьбанка, возврат страховки может быть осуществлён в любой момент.

Условие о выплате ранее внесённого страхового взноса при отказе клиента от страхования включается во все страховые договоры, заключённые с марта 2016 года. Вернуть деньги по страховке, полученной до этой даты, можно в случае, если это предусмотрено правилами страхования конкретной компании.

Условия возврата страховки по кредиту зависят от разновидности страховой программы и времени, в течение которого клиент обратился к страховщику.

Стоит отметить, что вернуть страховой взнос в полном или частичном размере не получится, если до момента обращения клиента в компанию успел произойти страховой случай.

Как вернуть страховку по кредиту Промсвязьбанка?

Чтобы расторгнуть страховой договор, необходимо обратиться в территориальный офис страховщика и заполнить бланк заявления официальной формы, предоставленный менеджером.

При себе потребуется иметь гражданский паспорт. Как правило, иная документация специалистами страховых компаний не запрашивается.

Если договор имеет условие о возвращении страхового взноса, страховщик выплатит соответствующую сумму в период до 10 рабочих дней с момента подачи заявления. Выплата предоставляется, если не успело наступить страховое событие.

Порядок возвращения страховки зависит от времени обращения в страховую компанию. Чтобы получить всю сумму ранее оплаченного взноса или большую её часть, требуется подать заявку страховщику в «период охлаждения».

Возвращение страхового взноса в первые 2 недели

В соответствии со статьёй 958 Гражданского кодекса РФ клиент имеет законное право расторгнуть договор со страховщиком в любой момент и потребовать выплаты ранее внесённого страхового взноса.

Вся сумма возвращается клиенту при условии, что он обратился в компанию с заявлением в течение «периода охлаждения».

В соответствии с пунктами 1 и 2 Указания ЦБ РФ № 3854-У страхователь может получить весь страховой взнос, если обратился к страховщику в течение 14 календарных дней после подписания договора страхования.

При этом компания вправе предусмотреть более длительный «период охлаждения».

Страховщик может вернуть:

- 100% от страхового взноса, внесённого клиентом;

- меньшую сумму (с учётом расходов, понесённых компанией за время действия страховки).

Для отказа от страхования и возвращения денег необходимо обращаться именно к страховщику, а не в банк, через который мог быть заключён договор.

Если заявление было подано в течение двух недель с момента оформления сделки, страховая компания рассчитает сумму возврата и предоставит выплату наличными или переводом на банковский счёт. Если по какой-либо причине страховщик отказывается вернуть страховой взнос, обратитесь в суд.

Стоит отметить, что возврат до 100% страхового взноса в течение двух недель после оформления договора невозможен, если речь идёт о коллективном страховании.

В таком случае клиент подключается к страховой программе, а не заключает индивидуальный контракт со страховщиком.

В подобной ситуации необходимо обратиться в страховую компанию и узнать у специалиста, каковы ваши шансы на возвращение денег после отказа от страховки. Консультацию можно получить и у квалифицированного юриста. Некоторые страховщики включают в условия договора возможность выплаты страхового взноса, внесённого клиентом ранее.

Возвращение страхового взноса после «периода охлаждения»

Вернуть деньги, выплаченные страховщику, можно и после 14 дней с момента заключения соответствующего договора.

В этом случае выплате подлежит меньшая сумма. Страховая компания вправе удержать часть взноса пропорционально времени действия страхования. Точный расчёт осуществляется специалистами.

Если вы считаете, что страховщик удержал слишком большую сумму, обратитесь в суд для перерасчёта страховки.

Если страховая компания отказывается возвращать деньги без весомых оснований, взыщите средства в принудительном порядке через судебную инстанцию.

Когда требуется помощь юристов?

Если у вас заключён индивидуальный страховой договор со страховщиком, а на момент отказа от страхования ещё не прошло 14 календарных дней, обращаться за помощью адвоката не требуется.

Сложности с возвращением страхового взноса могут возникнуть в следующих ситуациях:

- заключение коллективного договора страхования;

- обращение к страховщику после «периода охлаждения»;

- отказ страховой компании от выплаты денег.

В перечисленных выше случаях может потребоваться помощь квалифицированных юристов.

Что произойдёт после расторжения страхового договора?

Промсвязьбанк может изменить условия кредитования после отказа клиента от страхования.

Изначально ссуда выдаётся по сниженной ставке, если заёмщик соглашается получить страховку. После расторжения договора со страховщиком банк вправе повысить размер годовой ставки.

Рекомендуется заранее уточнить у сотрудника ПСБ, является ли страхование обязательным условием для получения ссуды. Если вы не желаете оформлять страховку, банк сможет предложить иную программу кредитования, отвечающую вашим ожиданиям.

Автор статьи

Читайте также: