Как взять ипотеку под 2

Обновлено: 01.05.2024

В 2022 году получить дальневосточную ипотеку можно в 11 банках Москвы. На Выберу.ру размещено 11 предложений по кредитованию с минимальной ставкой от 2% и сроком от 1 года до 20 лет. Ознакомьтесь с актуальными предложениями банков и выберите ипотечный займ с лучшими условиями.

Дальневосточная ипотека. Доступно 11 предложений. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 6 000 000 ₽

- Ставка: от 1.99%

- Срок: от 3 до 20 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 1%

- Срок: от 3 до 20 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: день в день

- Залог: обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 1.4%

- Срок: от 3 до 20 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 1.5%

- Срок: от 36 до 240 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 6 000 000 ₽

- Ставка: от 1.5%

- Срок: от 1 года до 240 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 6 000 000 ₽

- Ставка: от 1.45%

- Срок: от 38 до 242 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 1.7%

- Срок: от 3 до 20 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 6 000 000 ₽

- Ставка: от 1.2%

- Срок: от 1 года до 20 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 6 000 000 ₽

- Ставка: от 1.7%

- Срок: до 20 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 6 000 000 ₽

- Ставка: от 1.45%

- Срок: от 38 до 242 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 1.4%

- Срок: от 36 до 240 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 18 000 000 ₽

- Ставка: от 5%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 20 000 000 ₽

- Ставка: от 13.79%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 6.95%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 14.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 8.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 13.3%

- Срок: от 36 месяцев до 360 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 40 000 000 ₽

- Ставка: от 15.15%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 8.5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 13.79%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 14.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 13.5%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 40 000 000 ₽

- Ставка: от 15.35%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 6%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Ипотека на приобретение жилья и рефинансирование в рамках программы поддержки семей с детьми, субсидируемой государством.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5.5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3.95%

- Срок: до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5.5%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 12 000 000 ₽

- Ставка: от 8.7%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 8.59%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Помощник

- Памятка заемщика

- Интересная информация

На Выберу.ру опубликованы предложения от банков, предоставляющих ипотеку на Дальнем Востоке. Чтобы определить лучшую программу, сопоставьте основные условия различных жилищных кредитов под 2 процента годовых. Они перечислены во вкладке каждого займа. Кроме процентной ставки, обратите внимание на другие параметры:

- максимальную сумму кредитования;

- срок погашения ЦЖЗ;

- размер первоначального взноса.

Чтобы ознакомиться со всеми условиями жилищного займа, нажмите «Подробнее» во вкладке заинтересовавшей вас программы.

Обратите внимание! Дальневосточники, которые уже выплачивают жилищный кредит, не могут рефинансировать его под 2 процента.

Вопросы и ответы

- Молодым семьям (возраст каждого супруга — до 35 лет включительно), в том числе и тем, кто не состоит в официальном браке, но воспитывает несовершеннолетнего ребенка.

- Участникам программы «Дальневосточный гектар». Обязательное условие при этом — отсутствие других жилищных кредитов, полученных в рамках этой программы.

Чтобы не тратить время на посещение офиса финансового учреждения, оформите заявку на жилищный кредит онлайн.

На странице перечислены кредитно-финансовые организации, предоставляющие льготные жилищные кредиты на территории Дальнего Востока. Чтобы определить лучший вариант, используйте онлайн-поисковик Выберу.ру. Задайте в меню на странице нужные условия займа и нажмите «Подобрать кредит». На экране останутся только те программы, которые соответствуют вашему запросу. Среди них вам будет легче определить подходящий вариант.

Выберите ипотеку

Отзывы об ипотеке в Москве

Здравствуйте! Подскажите, пожалуйста, на каких условиях можно стать партнером в качестве оценочной компании по г. Москве и МО? Куда и кому Читать далее.

Здравствуйте! Подскажите, пожалуйста, на каких условиях можно стать партнером в качестве оценочной компании по г. Москве и МО? Куда и кому высылать предложение о партнерстве в области экспертизы? Организация ООО «ПЦФКО-Орион» ИНН 5257039538, интересует аккредитация Представительства в г. Москва. Спасибо за ответ! С уважением, Маргарита Троценко Скрыть

Отзыв полезен? 11 12 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Отзыв полезен? 58 9 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

У нас с мужем ипотека в Сбербанке, платим уже 7 лет. Все это время каждый месяц ходили в отделение. И вчера был день платежа, а я паспорт забыла с Читать далее.

У нас с мужем ипотека в Сбербанке, платим уже 7 лет. Все это время каждый месяц ходили в отделение. И вчера был день платежа, а я паспорт забыла с картой сбербанковской и никак не заплатить. Менеджер посоветовала через Сбербанк.Онлайн. Телефон с собой был, она показала все как делать, вместе с ней заплатили. Оказалось довольно легко, буду теперь платить через приложение. Спасибо большое менеджеру за помощь. Скрыть

Отзыв полезен? 163 72 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

В России в 2019 году была запущена программа «Дальневосточная ипотека», которая подразумевает выдачу кредитов под 2% на покупку жилья в Дальневосточном федеральном округе (ДФО). Программа направлена на улучшение жилищных условий в регионе и развитие местного строительного рынка. Продлится она до 2025 года.

Рассказываем, как получить льготный кредит под 2% годовых на Дальнем Востоке и на что его можно потратить.

Условия программы

- Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский край, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ.

- Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

- Максимальная сумма займа — 6 млн руб.

- Оформить дальневосточную ипотеку можно сроком до 242 месяцев, или более 20 лет (изначально было 240 месяцев).

- Первоначальный взнос — от 15%, можно использовать средства маткапитала.

- Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

- При оформлении кредита в залог можно оставить недвижимость в любом регионе страны.

- Программа не предусматривает предоставление кредитов на погашение действующей ипотеки (рефинансирование), даже если жилье было куплено на Дальнем Востоке, а сам заемщик подходит под требование программы.

- Воспользоваться дальневосточной ипотекой можно только один раз в жизни. Если человек выступил созаемщиком или поручителем по льготному кредиту, он не вправе оформить на себя еще одну дальневосточную ипотеку.

Кто может оформить дальневосточную ипотеку

Получить дальневосточную ипотеку могут не все — к заемщикам установлен ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими возраста 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

Что можно купить по дальневосточной ипотеке

С сентября 2020 года у жителей Магаданской области и Чукотки появилась возможность оформить кредит по ставке 2% годовых, покупая жилье на вторичном рынке. Осенью 2021 года дальневосточную ипотеку расширили на вторичное жилье в моногородах Дальневосточного федерального округа. Таких здесь 34 с населением более 630 тыс. человек. «Как правило, это населенные пункты, построенные при градообразующем предприятии: Новошахтинск в Приморье, Краснокаменск в Забайкалье, Чегдомын в Хабаровском крае. Молодых семей в таких моногородах насчитывается порядка 26 тыс., многие из них заинтересованы в использовании «дальневосточной ипотеки» для улучшения жилищных условий», — пояснил министр по развитию Дальнего Востока и Арктики Алексей Чекунков.

Какие банки выдают дальневосточную ипотеку

Банки вправе предъявлять собственные требования к заемщикам — к возрасту, стажу, доходу и т. д. Само оформление дальневосточной ипотеки похоже на оформление любого другого кредита. Ее получатели могут оформить налоговые вычеты: на основную сумму сделки (максимальный размер вычета — 260 тыс. руб.) и за уплаченные проценты (максимальный размер вычета — 390 тыс. руб.).

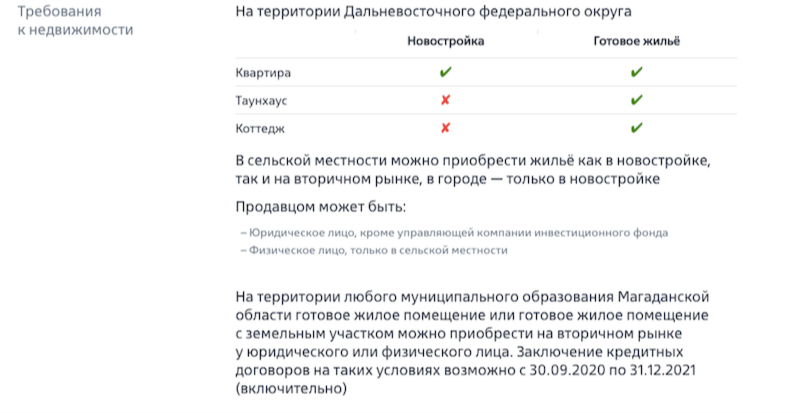

Получить льготный кредит в сельской местности можно на покупку жилья (квартиры и дома) в новостройке и на вторичном рынке, в городе — только в новостройке (квартира может быть в строящемся доме или уже сданном, также это может быть жилое помещение в жилом доме блокированной застройки — таунхаусе) (Фото: Юрий Смитюк/ТАСС )

Условия в Сбербанке

В Сбербанке оформить дальневосточную ипотеку в 2022 году можно по ставке от 0,1% годовых. Такую ставку банк предлагает на покупку квартиры у застройщиков. Для индивидуального жилищного строительства ставка начинается от 1%. Есть надбавки по ставкам: плюс 0,3% — при отказе от использования Сервиса электронной регистрации и плюс 1% — при отказе от страхования жизни и здоровья заемщика.

В остальном условия стандартные: первоначальный взнос — от 15%, максимальная сумма — 6 млн руб., срок кредита — от 12 до 242 месяца. Что касается требований к заемщику, то, помимо выполнения основных условий программы, он должен иметь стаж работы от трех месяцев. Для участников программы «Дальневосточный гектар» установлен возраст — от 21 года. Созаемщиками по кредиту может выступать супруг/супруга заемщика.

Ставка по дальневосточной ипотеке в ВТБ составляет 0,1% годовых на весь срок кредитования для всех заемщиков-участников программы. Максимально возможная сумма кредита — 6 млн руб. при минимальном первоначальном взносе 15% от стоимости недвижимости. Срок кредитования — до 20 лет.

Требования к заемщику: супруги, состоящие в браке, каждый из которых не старше 35 лет, или родитель не старше 35 лет, не состоящий в браке, имеющий ребенка, возраст которого не превышает 18 лет. Страхование объекта — обязательно, страхование жизни и трудоспособности — по желанию.

Требования к заемщикам стандартные (молодые семьи или одинокий родитель в возрасте до 36 лет с ребенком до 19 лет). Для остальных заемщиков (получатели дальневосточного гектара, трудовые мигранты) — возраст на дату погашения кредита не должен превышать 65 лет.

Для заемщика обязателен стаж работы не менее трех месяцев на последнем месте работы (испытательный срок должен быть пройден или отсутствовать), для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев. Созаемщиками по кредиту могут быть до четырех человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Эффект дальневосточной ипотеки

Программа имеет и обратную сторону — серьезное повышение стоимости жилья. На эту проблему указывал президент России Владимир Путин на мартовском. По его словам, рост цен на новостройки (до 18%) на Дальнем Востоке обесценивает льготную ипотеку, а в регионе сохраняется серьезный дефицит первичного жилья. Президент призвал развивать комплексную застройку на Дальнем Востоке, чтобы увеличить предложение на рынке жилья.

Губернатор Хабаровского края Михаил Дегтярев называл дальневосточную ипотеку бесполезной при отсутствии нового строящегося жилья. По его словам, после начала действия программы цены поднялись на 40% из-за высокого спроса и недостаточного предложения. К 2024 году в регионе планируют строить 1 млн кв. м жилья ежегодно.

Прямо сейчас в России можно купить квартиру в новостройке в ипотеку под 2% или даже 1%. Такие ставки встречаются у разных девелоперов в Москве, Петербурге, Тюмени и многих других городах.

При этом ключевая ставка российского Центробанка равна 5,5% — и банки не могут выдавать людям займы под меньший процент. Как же тогда работает ипотека со сверхнизкими ставками? Кто платит за уменьшение ставки и кому это выгодно?

Ипотека как маркетинговый инструмент

Главной предпосылкой для появления ипотеки со сверхнизкой ставкой стала популярность ипотеки как таковой. В России сегмент социального арендного жилья пока не развит, поэтому, чтобы съехать от родителей или разъехаться с родственниками, у людей зачастую остается один вариант — ипотека.

«В прошлом году, когда была запущена программа ипотеки с господдержкой, наша компания сделала совместную с ВТБ дополнительную программу субсидирования ипотеки для своих клиентов. Именно тогда был зафиксирован всплеск популярности ипотеки в компании «Донстрой»: доля в проектах классов комфорт и бизнес выросла на 15%, до 64%, — рассказали «РБК-Недвижимости» в «Донстрое». — В настоящий момент этот процент находится на уровне 60%».

Если даже девелопер жилья бизнес-класса имеет столь высокий процент продаж по ипотеке, то у игроков стандарт-класса доля ипотечников может быть еще выше: игроки из разных регионов говорят о доле в 80–85%. А это значит, что ипотека превращается в атрибут настолько обязательный, что открывает пространство для конкуренции с помощью ставок. По сути, ставка в 1,55% или 0,5% становится тем фактором, который помогает потребителю принять решение.

Если квартиру все равно брать в ипотеку, то логично хотя бы снизить процент. В России реализуется программа ипотеки с господдержкой, в рамках которой ставка не может быть выше 6,5%. Это уже ниже, чем на вторичном рынке, но все еще выше искомого значения. Банки снизить ставку не могут: ЦБ просто не выдаст им деньги под такой процент. Здесь и начинается зона ответственности девелоперов.

Кто за все заплатит

Льготные ипотечные программы условно делятся на два типа. К первому относятся те, которые предоставляет банк, в том числе при поддержке государства. Ко второму — субсидирование ставки со стороны девелопера.

Застройщик действительно напрямую платит банку — это компенсация за недополученный процентный доход. Для девелопера это расходы на маркетинг, то есть привлечение клиентов. Для покупателей — эквивалент скидки, а значит, выгодное предложение. Для банков — легкий источник дохода.

«ВТБ активно поддерживает продажи ипотеки через партнерский канал. В настоящее время мы предлагаем партнерам программу, в рамках которой застройщик субсидирует ставку для клиента. Партнер выбирает размер и срок действия дисконта, доступного покупателям квартир на его объектах. Скидки применяются как в рамках базовых программ, так и по госпрограммам, — сообщили «РБК-Недвижимости» в банке ВТБ. — Для застройщиков подобные условия — возможность реализовать свою недвижимость, для клиентов — снизить финансовую нагрузку на первое время после покупки, когда траты значительно возрастают».

ВТБ неслучайно упомянул «первое время». Во многие программы со сверхнизкой ставкой заложено повышение ставки на второй или третий год выплат. К примеру, в первый год или полтора клиент может платить 1% или даже 0,5% годовых, а затем ставка увеличивается до рыночных 8% или 9%.

«Субсидированные программы от банков от 2% до 4% пользуются спросом у той категории клиентов, которые ориентируются на краткосрочное погашение ипотеки», — разъяснила механику процесса первый заместитель генерального директора концерна «Крост» Марина Любельская. Действительно, если с самого начала нацеливаться на досрочное погашение займа, то даже годичное уменьшение ставки становится выгодным.

«В таких программах заинтересованы в первую очередь банки, так как фактически вся финансовая нагрузка ложится на девелопера, — признала Любельская. — Но для застройщика это возможность привлечения дополнительного потока клиентов».

Тренды «дешевой» ипотеки: что дальше?

«Для застройщиков это предложение вошло в «джентльменский набор». Сейчас редко можно встретить на рынке компанию, не предлагающую спецусловия по ипотеке. Для рынка они стали нормой, — констатировал руководитель подразделения управления продажами девелоперской компании «Брусника» Максим Молодцов. — На наш взгляд, в ближайшей перспективе спрос на кредитные программы с особыми условиями от застройщиков и банков сохранится».

Не последнюю роль в этом сыграет недавнее изменение в условиях госипотеки. Лимит в 3 млн руб. для Москвы, Санкт-Петербурга и ряда крупных городов серьезно ограничит выбор покупателей. После ее отмены банки и застройщики будут стремиться удерживать ставку на уровне текущей — 7%. При этом требования к заемщикам ужесточатся, считают опрошенные редакцией эксперты из девелоперских компаний.

Альтернативную точку зрения высказали в «Кросте»: «За последний год рынок существенно поменялся благодаря ипотечным программам с господдержкой, поэтому интерес клиентов к краткосрочным субсидированным программам от банков по минимальным ставкам начал уменьшаться. Мы это отчетливо замечаем по своему портфелю». По мнению Марины Любельской, акцент будет постепенно смещаться от ипотеки с субсидированной ставкой к программам рассрочки от застройщика.

В то же время рассрочка подойдет тем, кто готов в течение года или двух внести всю сумму. Те покупатели, у которых нет такой возможности, продолжат использовать субсидированную ипотеку. Тем более некоторые девелоперы нашли способ не тратить на такие программы чрезмерно много денег.

В конечном итоге программы субсидированной ипотеки явно не исчезнут, так как от них выигрывают буквально все. «Потребители получают возможность приобрести квартиру на привлекательных условиях: сегодня процентные ставки достигли исторического минимума и приближаются к уровню европейских стран. Девелоперы с помощью таких программ поддерживают спрос и повышают продажи. Банки — увеличивают доходы и получают гарантии погашения застройщиком проектного долга», — подытожили в «Бруснике».

Ипотечные ставки в России сейчас находятся на минимальных значениях за всю историю заимствований. Этому способствовала мягкая денежно-кредитная политика Центробанка (на последнем заседании регулятор взял паузу в понижении ставок) и льготные кредитные программы. Например, квартиру в новостройке сейчас можно купить по ставке от 5,9% годовых.

Несмотря на это, пока российская ипотека остается дорогой по сравнению с европейскими странами. Ставки по жилищным кредитам в Европе в среднем составляют 2–3%. В России по такой ставке действует пока только дальневосточная ипотека.

Вместе с экспертами рассказываем, в каких странах самая дешевая ипотека и доступна ли она иностранцам, в частности россиянам.

Ипотека в Европе: ставки и условия

Многие жилищные кредиты в Европе выдаются с плавающими ставками, привязанными к Euribor — это европейская межбанковская ставка предложения. Она в последнее время постоянно снижалась, что сделало ипотеку дешевле. При этом ипотечная ставка может существенно отличаться для разных получателей и разных объектов — каждый случай изучается индивидуально. Но в целом они не превышают 3%.

Условия по ипотеке в европейских банках схожи с российскими. Например, для получения такого кредита потребуется первоначальный взнос. Его размер варьируется от 20% до 50% стоимости жилья и зависит от качества объекта и надежности заемщика. Европейские банки тщательно проверяют кредитную историю заемщиков, текущие доходы, наличие залога, а также сам объект недвижимости — его ликвидность, рыночную стоимость и перспективность.

«Например, в Германии и Словении проще взять в кредит сравнительно крупную сумму, например €500 тыс., на покупку доходного объекта коммерческой недвижимости с заключенным на десять лет договором аренды, чем €50 тыс. на приобретение вторичного жилья в небольшом городе. Кстати, многие инвесторы используют оценку банка в качестве своеобразного сигнала: если банк предлагает условия по кредиту хуже среднего (выше первый взнос или процентная ставка), значит он нашел в объекте серьезные риски», — отметила Анастасия Фалей.

Также при оформлении ипотеки есть дополнительные расходы — открытие кредитной линии, дополнительные сборы и страховки. Банки снижают свои риски с помощью обязательного страхования и комиссий за выдачу займов. В результате при использовании ипотеки расходы покупателя увеличиваются на 1–2% от цены недвижимости.

Могут ли россияне получить ипотеку в Европе

Граждане России наравне с местными жителями могут воспользоваться ипотечными программами при покупке жилья за рубежом. Россияне часто используют кредиты при покупке недвижимости в Германии, Чехии, Испании. Местные банки работают с нерезидентами, но требования к ним выше, а условия хуже. Ставки для россиян, как правило, на 1–2% выше, чем для местных или иностранцев с ВНЖ, а собственного капитала требуют больше.

Также могут возникнуть сложности с подтверждением платежеспособности. Даже «белые», но нестабильные (например, доход сильно меняется в зависимости от нерегулярных премий) зарплаты могут вызывать вопросы. Например, в Италии или Греции иностранец без официальных доходов, полученных в еврозоне, кредит не получит.

Какие нужны документы

Екатерина Шабалина, юрист Tranio:

— Ситуация индивидуальна и зависит и от того, кто заемщик (например, россиянин, но проживающий в Европе, или россиянин, живущий в России), и от внутренней политики каждого отдельного банка.

Если систематизировать, то обычно от иностранца практически все банки запрашивают:

1. Личные документы:

- паспорт; брачный договор (если имеется);

- налоговые номера (иногда даже надо специально становиться на учет в налоговой того государства, где планируется ипотека);

- подтверждение адреса проживания;

- можно предоставить резюме (чтобы потенциальный заемщик был более понятен банку) и рекомендательные письма из иных банков, где заемщик «зарекомендовал себя надежным клиентом».

2. Данные о финансовом положении:

- сведения о доходах с подтверждением (например, налоговые декларации, справки о доходах, информация о процентах по депозитам и т. д.);

- сведения об имуществе (иных активах — например, депозитах) с подтверждением; идеально, если у заемщика есть активы / бизнес в стране банка — это повышает доверие банка;

- ведения о долгах, иных кредитах и займах.

Могут попросить доказательства уплаты налогов в стране налогового резидентства потенциального заемщика.

3. Сведения об объекте, который потенциально рассматривается под ипотеку, и документация, относящаяся к объекту.

Примеры стран с низкими ставками

Ипотека в Испании — один из самых популярных финансовых инструментов. Заемными средствами при покупке жилья здесь пользуются не только местные жители, но и иностранцы. По оценкам Tranio, ипотеку в Испании оформляет каждый второй покупатель жилья. Ставки находятся на уровне 2–3%. Они бывают фиксированные, плавающие или смешанные. Ипотека оформляется с максимальным сроком на 30 лет, сумма первоначального взноса варьируется от 20% до 50%. Ограничения по возрасту заемщика — 80 лет на момент возврата кредита.

«Иностранцы в Испании могут без проблем получить ипотеку, условия почти такие же, как и у местных. Единственное, первоначальный взнос для нерезидентов будет выше. Только местным разрешено делать первоначальный платеж в 20% в отличие от иностранцев», — отметила аналитик Tranio Саглара Оконова.

Ипотека на 110%

Ипотека в немецких банках является одной из самых дешевых в Европе. Для граждан Германии ставки составляют 1–2%. Для иностранцев ставки по кредитам выше, в среднем от 3% годовых. Но каждый заемщик рассматривается в индивидуальном порядке. В первую очередь банки проверяют кредитную историю и платежеспособность потенциального заемщика. По немецким законом заемщику необходимо зарабатывать столько, чтобы на оплату ипотеки уходило не больше трети от общего ежемесячного дохода. Важным фактором является наличие первоначального взноса, сумма сделки и ликвидность самой недвижимости. Заемщик должен внести первоначальный взнос для иностранных покупателей, как правило, это 40–50% от стоимости объекта.

По данным Tranio, ставки на ипотеку в Великобритании варьируются от 1,95% до 3,5%. Нерезиденты могут получить ипотечный кредит в Великобритании почти на тех же условиях, что и граждане страны. До кризиса банки выдавали ипотечные кредиты с небольшим первоначальным взносом — от 10%. Сейчас необходимо внести первую сумму в размере от 15–25%. Ипотека выдается сроком на 25–30 лет. «Что касается востребованности среди иностранцев, то ипотеку спрашивают довольно часто, но сегодня получить ее не так просто. Банки требуют много документов, и новичку сделать это сложнее, если нет предыдущей истории хотя бы в Европе. Но все равно это по-прежнему реально и возможно», — отметила аналитик Tranio.

В Финляндии ставки по ипотеке находятся на уровне 2% годовых. Оформить жилищный кредит может и иностранец, ставки для него будут немного выше — от 3%. Иностранцу проще получить ипотеку при наличии доходов или банковского счета в стране, а также вида на жительство. Зарубежные претенденты могут столкнуться с дополнительными сложностями. Некоторые банки требуют дополнительные документы у заемщика: вид на жительство или поручителя — гражданина Финляндии. Иностранных заемщиков проверяют скрупулезнее.

Первоначальный взнос — 25–50% от стоимости недвижимости. Ипотека выдается сроком до 35 лет. Сумма ежемесячных выплат не должна превышать 30% от месячного дохода заемщика.

Когда в России будет ипотека под 2%

Екатерина Щурихина, младший директор по банковским рейтингам агентства «Эксперт РА»:

— Динамика ипотечных ставок в России зависит в том числе от стоимости фондирования для банков и ключевой ставки. В свою очередь, Банк России устанавливает ключевую ставку, ориентируясь в том числе на целевые значения инфляции. В Европе в течение длительного времени наблюдаются низкая инфляция (а в отдельных странах и дефляция) и околонулевые или отрицательные процентные ставки. Соответственно, и ипотечные ставки находятся на низком уровне.

Для достижения в России ставок по ипотеки на уровне 2–3% по массовым продуктам необходим длительный период стабильного развития и низкой инфляции, что пока представляется маловероятным. Однако и сейчас у заемщика есть возможность получить низкую ставку по ипотеке в размере 2–3% при использовании ряда госпрограмм субсидирования ставок (дальневосточная ипотека, сельская ипотека).

В 2022 году представлено 1 предложение под 2 процента годовых от 1 банков. Минимальная ставка по такой ипотечной программе составляет 2%, срок кредитования от 3 лет до 30 лет. Воспользуйтесь ипотечным калькулятором для расчета кредита под 2 процента и оформите ипотеку на выгодных условиях.

Ипотека со ставкой 2%. Доступно 1 предложение. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 0.5%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Рекомендуемые ипотечные продукты

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 18 000 000 ₽

- Ставка: от 5%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 20 000 000 ₽

- Ставка: от 13.79%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 6.95%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 14.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 8.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Новые ипотечные продукты

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 18 000 000 ₽

- Ставка: от 4.5%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 8.1%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Загородная недвижимость, Земельный участок

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 18 000 000 ₽

- Ставка: от 4.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 30 000 000 ₽

- Ставка: от 28.4%

- Срок: от 36 до 180 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: рефинансирование

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 50 000 000 ₽

- Ставка: от 15.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

Помощник

- В помощь заемщику

- Полезная информация

Ищете жилищный кредит с минимальной переплатой – рассмотрите программы, опубликованные на Выберу.ру.

Льготная ипотека со ставкой 2 процента годовых (показатель может незначительно отличаться в большую и меньшую стороны – 1,6-2,7%) предоставляется банками в 2022 году на различных условиях.

Что важно знать

Ипотека под 2 процента годовых в 2022 году доступна не всем. Чтобы получить деньги на приобретение жилья, нужно соответствовать условиям банка:

- оформить право собственности на недвижимость (купить готовый дом или построить его по своему проекту) в сельской местности;

- приобрести жилье в определенном регионе (например, на территории ДФО);

- оформить страховку на условиях банка;

- купить жилье на первичном рынке у юридического лица;

- использовать в качестве залога уже имеющуюся недвижимость.

Эти условия могут сочетаться в разных вариантах.

Чтобы увидеть, каким будет ежемесячный взнос, и определить процент переплаты, перейдите на страницу с описанием жилищного кредита и используйте калькулятор Выберу.ру для расчета.

Требования к заемщику

В каждом банке они свои, приведем стандартный перечень:

- российское гражданство;

- возраст от 21 года до 70 лет (на момент погашения займа);

- постоянная или временная регистрация на территории РФ;

- наличие постоянного источника дохода.

Обратите внимание! Желательно, чтобы совокупный заработок семьи превышал размер ежемесячного платежа хотя бы в два раза. При этом супруги автоматически становятся созаемщиками при оформлении кредита.

Как получить ипотеку

Если калькулятор Выберу.ру выдал результаты расчета, которые вас устраивают, обратитесь в банк за ипотекой под 2 процента годовых. Существует три варианта оформления заявки:

- В офисе финансовой организации. Образец заявления предоставят сотрудники отделения.

- На сайте банка. Перейдите на страницу с описанием нужной программы и укажите свои персональные и контактные данные.

- С помощью сервиса Выберу.ру. Нажмите «Подать заявку» на странице выбранной ипотеки и заполните форму анкеты.

После того как банк проверит достоверность указанных сведений, вы получите ответ в СМС.

Выберите ипотеку

Отзывы об ипотеке

Находимся удаленно от банка, обслуживание нет, только по горячей линии, говорят всегда разную информацию, так вот погасила досрочно Ипотеку, написала Читать далее.

Находимся удаленно от банка, обслуживание нет, только по горячей линии, говорят всегда разную информацию, так вот погасила досрочно Ипотеку, написала все соответсвующие заявления, в том числе и о выдаче закладной, так вот прошёл месяц, закладной нет, потом нам сказали , что сняли обременение сами, в Росреестре информация противоположная, не снято обременение, врут наглым образом, когда снимут неизвестно, написали на них в прокуратуру. Не связывайтесь с этим банком! Скрыть

Отзыв полезен? 7 0 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Мы с мужем зарплатные клиенты банка. Решили оформить ипотеку на мужа. Не тут-то было. Он никогда не брал ссуды, соответственно кредитной истории нет, Читать далее.

Мы с мужем зарплатные клиенты банка. Решили оформить ипотеку на мужа. Не тут-то было. Он никогда не брал ссуды, соответственно кредитной истории нет, еще и имеет статус VIP клиента. Доход отличный для той суммы которую хотели оформить. Банк долго рассматривал заявку и благополучно отказал. Тогда я подала заявку на свое имя мне пришел отказ моментально. Естественно никто ничего не объясняет причины отказа. Уважаемый банк, не понятно по каким критериям оценивается кому дать кому не дать, если задолжникам вы одобряете кредиты, навязываете предложения с 100% кредитной нагрузкой, а платежеспособным клиентам отказываете? В чем наши привилегии как зарплатных клиентов, как VIP клиентов? Я очень разочарована. Скрыть

Отзыв полезен? 206 33 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Отвратительно. Заходишь как в дешёвую столовую Прямо из кабинета директора Воняет прокисшими разогретыми продуктами

Автор статьи

Читайте также: