Как взять кредит на обучение в вузе

Обновлено: 29.04.2024

Образовательное кредитование в России не так развито, но предлагает абитуриентам отличные возможности. Образование в каких вузах можно оплатить при помощи займа? Как его получить, сколько придется переплачивать? Давайте разбираться.

Количество бюджетных мест в вузах ограничено, а конкурс в престижных учебных заведениях увеличивается из года в год. Как быть, если поступить на бесплатной основе не удалось, а денег для обучения на коммерческом отделении нет?

Для абитуриентов, которые не набрали нужный балл по ЕГЭ или не сдали экзамены, вузы предлагают платное обучение. Если финансовое положение семьи не позволяет оплатить учебу, можно обратиться за помощью в кредитные организации, банки и получить образовательный заём. Практика финансовой поддержки студентов пришла к нам из Европы и США.

В США 60 % студентов получают высшее образование при помощи образовательного кредита. Получить заём на обучение (Private International Student Loan) могут не только граждане США. Дополнительную информацию можно получить на сайте

Что такое образовательный кредит?

Основное отличие образовательного кредита от обычного потребительского – льготный период погашения. Подразумевается, что во время обучения студент выплачивает только проценты, а после окончания вуза и устройства на работу равными долями гасит сумму основного долга.

Размер предоставляемого займа зависит от конкретного банка. Он может:

- покрывать полную стоимость обучения;

- частично компенсировать затраты студента;

- выплачиваться поэтапно за каждый семестр или сразу всей суммой за курс, на который поступил абитуриент.

Образовательное кредитное направление в России только начинает развиваться, его доля на финансовом рынке небольшая. Поэтому некоторые банки предлагают более жесткие условия займа, короткие сроки погашения, индивидуально установленную процентную ставку исходя из кредитной истории заемщика или наличия обеспечения.

Кто может взять кредит на обучение?

Условия в банках разные. Чтобы не переплачивать, сравнивайте программы и ищите самые выгодные предложения

Обратиться за получением займа на обучение могут студенты, зачисленные на коммерческие отделения вузов, колледжей, курсов. Обязательные условия для этого:

- возраст не младше 14 лет и наличие созаемщиков (родителей или других родственников);

- от 18 лет и наличие созаемщиков либо трудоустройство с постоянным доходом, покрывающим кредитные платежи.

Заём на обучение российские банки выдают только гражданам Российской Федерации, имеющим постоянную регистрацию на территории РФ. При заключении договора банк потребует указать и обязательно проверить номера двух телефонов – сотового и домашнего.

На какие цели можно взять образовательный кредит?

Банки оформляют кредит на следующие виды обучения:

- на получение первого и второго высшего образования;

- профессиональную подготовку в колледжах и училищах;

- прохождение магистратуры или аспирантуры;

- на повышение квалификации – МВА, языковые курсы, курсы по муниципальному управлению.

Форма обучения допустима любая. Она может быть очной, заочной или дистанционной. Однако, рассчитывая на получение займа для оплаты обучения, нужно помнить – выбранный вуз должен входить в перечень, одобренный банком и размещенный на официальном сайте.

Сравним два самых популярных финансовых учреждения, имеющих в активе услугу по кредитованию обучения.

Образовательные займы в цифрах

Выбирая банк для получения кредита на образование, проанализируйте все условия и риски

Сравнительная таблица нескольких кредитных предложений поможет сделать осознанный выбор:

В августе 2020 года члены Правительства внесли изменения в программу льготного кредитования на образование: продлили льготный период, закрепили ставку по кредиту — 3% годовых, увеличили срок кредитования до 15 лет со дня окончания льготного периода. Теперь образовательный кредит стал более выгодным. Кто может оформить кредит с господдержкой, как его получить и выплатить рассказываем в статье.

С 2010 года в России действует программа по выдаче льготного образовательного кредита. Процентная ставка по нему 13,65% годовых, но заемщик оплачивает лишь небольшую часть процентов, остальное возмещается за счет государственных субсидий. До августа 2020 года доля заемщика по кредиту составляла 9% годовых, сейчас — всего 3%.

Важно: если договор льготного кредитования заключили до августа 2020 года, то можете обратиться в банк и перекредитоваться по новой ставке — 3%.

Кредит с господдержкой выдают на получение высшего образования. С помощью кредита можно оплатить обучение на бакалавриате, в магистратуре, аспирантуре и второе высшее образование.

Это целевой кредит, поэтому заемщик не получает денег на руки — банк перечисляет их на расчетный счет вуза. В зависимости от правил учебного заведения, банк перечисляет деньги сразу за весь срок обучения или выплачивает по семестрам.

Порядок оформления и погашения долга по образовательному кредиту отличается от стандартных выплат потребительского займа:

-

не нужно подтверждать доходы или предоставлять залоговое имущество, чтобы оформить кредит;

Важно: образовательный кредит с господдержкой выдает только Сбербанк. Максимальный срок льготного периода не может превышать 7 лет и 9 месяцев.

Если заемщика отчислят, льготный период по кредиту аннулируется, и банк составляет новый график платежей. Но срок кредитования остается прежним.

Получить образовательный кредит с господдержкой может любой россиянин, который соответствует установленным требованиям:

-

возраст старше 14 лет;

Несмотря на лояльные условия к заемщику, ему непросто получить одобрение банка. Например, по статистике, в 2019 году насчитывалось более четырех миллионов студентов, а кредит с господдержкой получили всего 3000 человек. В 2020 году количество выданных образовательных кредитов увеличилось в 4 раза, но это всего лишь 1% от общего числа студентов.

Банк не озвучивает причину отказа. В социальных сетях мы попытались найти участников господдержки и выяснили, что льготный кредит легче получить абитуриентам престижных вузов и востребованных специальностей. Например, больше всего кредитов выдано студентам РАНХиГС, НИУ «Высшей школы экономики», Российского университета дружбы народов, МГУ имени М. В. Ломоносова, Российского экономического университета имени Г. В. Плеханова. Это понятно — банку нужна уверенность, что после обучения заемщик найдет работу и сможет вернуть долг. Также с высокой долей вероятности кредит одобрят студенту заочного отделения и абитуриенту, который получает второе высшее образование и параллельно работает.

- подать заявку на кредит в отделении банка — ее можно подать до официального зачисления в вуз;

- дождаться одобрения заявки;

- принести в банк необходимые документы;

- подписать кредитный договор.

- паспорт с отметкой о постоянной регистрации;

- справка о временной регистрации, если студент учится не по месту прописки;

- договор с учебным заведением;

- заявление-анкета;

- квитанция или счет на оплату от вуза.

- свидетельство о рождении;

- паспорт одного из родителей;

- письменное согласие одного из родителей;

- анкета, заполненная родителем.

Схема погашения кредита выстроена так, чтобы в первые годы обучения финансовая нагрузка на студента была минимальной. В льготный период — он длится на протяжении всего срока обучения и 9 месяцев после окончания вуза — заемщик платит только проценты по кредиту:

- в первый год заемщик может оплачивать всего 40% от начисленных процентов;

- во второй год — 60% от начисленных процентов — порядок выплат определен условиями Сбербанка;

- с третьего года и до окончания льготного периода заемщик полностью оплачивает платежи по текущим процентам;

- после окончания льготного периода заемщик выплачивает тело кредита, текущие проценты и проценты за 1 и 2 годы обучения.

Договор льготного кредитования может заключить только абитуриент или студент вуза, а вносить ежемесячные взносы может как сам заемщик, так и его родители.

Если вуз принимает посеместровую оплату, заемщику-студенту необходимо приносить в банк квитанции на оплату каждого семестра. Квитанция подтверждает, что заемщик продолжает учиться в вузе на платном отделении.

Если стоимость обучения выросла, необходимо подать в банк заявление на увеличение кредита. К заявлению заемщик прикладывает документы, подтверждающие возросшую стоимость обучения, например, дополнительное соглашение с вузом или выписку из приказа вуза.

Заемщик может перейти на бюджет — льготный период для него не аннулируется, и срок кредитования сохраняется. Банк прекращает перечислять в вуз следующие части кредита. Когда закончится льготный период, заемщик обязан вернуть банку деньги, фактически перечисленные на счет вуза.

Если заемщик перевелся в другой вуз, кредит остается. Заемщику нужно документально подтвердить перевод — принести договор с новым вузом. Банк будет перечислять деньги по новым реквизитам.

Льготный период продлевается, если студент берет академический отпуск или уходит служить в армию. А если студент отчислен, он обязан начать выплачивать основной долг по кредиту плюс проценты со следующего месяца после отчисления.

Кредит можно погасить досрочно с первого дня после получения займа или его первой части. Но после погашения кредитный договор считается исполненным. Если студент продолжает учиться и ему нужны заемные деньги на оплату следующих семестров, необходимо оставлять задолженность больше 100 ₽.

ПРИМЕР 1: Студент полностью вернул банку взнос за семестр — кредитный договор исполнен. Оплату за следующие семестры студент должен вносить самостоятельно.

ПРИМЕР 2: Студент вернул банку взнос за семестр, оставив задолженность 150 ₽ — кредитный договор продолжает действовать. Студент приносит квитанции на оплату за следующие семестры, и банк перечисляет деньги.

Если банк отказал в льготном займе, можно оформить потребительский кредит — шансы на одобрение значительно выше, хотя требования к заемщику более строгие. Например, возраст заемщика — от 21 года. При этом трудовой стаж на последнем месте работы для держателей зарплатных карт должен составлять не менее 3 месяцев, для остальных клиентов, работающих по найму, — не менее 6 месяцев. Также заемщику необходимо подтвердить доход — предоставить справку о доходах. Если не отвечаете требованиям банка, кредит на ваше обучение могут оформить родители.

Ак Барс Банк предоставляет потребительские кредиты на образование. Максимальная сумма займа — 2 000 000 ₽, ставка — от 6,9% годовых, срок до 7 лет.

Чтобы получить самую выгодную ставку по кредиту, необходимо иметь зарплатную карту Ак Барс Банка и оформить полис страхования жизни и здоровья

Если не удалось получить бюджетное место в вузе, можно оплатить обучение на льготных условиях — с помощью образовательного кредита. Выплачивать такой кредит может сам студент, для этого ему дадут время после окончания учебы. Платежи могут вносить и родители: ставка по образовательному кредиту для них будет ниже, чем по потребительскому.

В 2020 году я помогла своей дочери взять образовательный кредит, благодаря чему оплачивать обучение стало намного проще. Поделюсь своей историей и лайфхаками, которые пригодятся, если ваш ребенок будет поступать на платное обучение.

Можно ли взять кредит для оплаты первого семестра

Сдача ЕГЭ — огромный стресс, и даже очень старательный ребенок не может быть уверен в результате. Моя дочь набрала 248 баллов, этого не хватило для бюджетного места по специальности «лингвистика». Поэтому мы заключили с университетом Договор об оказании платных образовательных услуг и пошли в Сбербанк за образовательным кредитом с господдержкой.

В 2021 году ситуация примерно та же, что два года назад: проходной балл на бюджет начинается с 276 баллов, бюджетных мест — всего 8

Если не тянуть с подачей документов на обучение, можно успеть взять студенческий кредит, чтобы оплатить уже первый семестр. В большинстве вузов деньги за семестр нужно внести задолго до его фактического начала. Например, в ТюмГУ второй семестр начинается в феврале, а заплатить надо до 15 декабря. Для этого бухгалтерия выдает квитанцию, которую необходимо оплатить.

Для абитуриентов сроки оплаты очень сжатые. Со дня подписания договора с вузом в нашем распоряжении было всего 3 дня: договор на платное обучение был оформлен 13 июля 2019 года, а выделенный нам срок оплаты за первый семестр заканчивался 16 июля. А без заключенного с вузом договора образовательный кредит с господдержкой не дадут.

Если времени не хватает, можно взять кредит на оплату учебы не с первого, а со второго семестра. В нашем случае мы оплатили из собственных средств весь первый курс.

В тот же день можно подавать заявку на получение образовательного кредита с господдержкой. Если затянуть с оформлением кредита, придется самостоятельно запастись суммой для оплаты первого семестра.

Собираем документы для образовательного кредита

Банк может отказать в выдаче любого кредита без объяснения причин. Чтобы не столкнуться с подобной ситуацией, мы обратились за консультацией в то отделение Сбербанка, где являемся постоянными клиентами.

Сотрудники банка не меньше заемщиков заинтересованы в одобрении кредита, и вот что нам посоветовали:

- Подавать заявку на получение образовательного кредита желательно в родном городе, в котором студент имеет постоянную регистрацию.

- Лучше предоставить банку не заверенную копию, а оригинал Договора об оказании платных образовательных услуг: копию с него снимут непосредственно в банке.

- Желательно подстраховаться и помимо договора предоставить еще и справку о том, что студент действительно учится в конкретном вузе. Студент может получить такую справку на любом этапе обучения.

- Плюсом будет наличие у студента денег на банковском счете.

Сколько денег взять на обучение и как возвращать

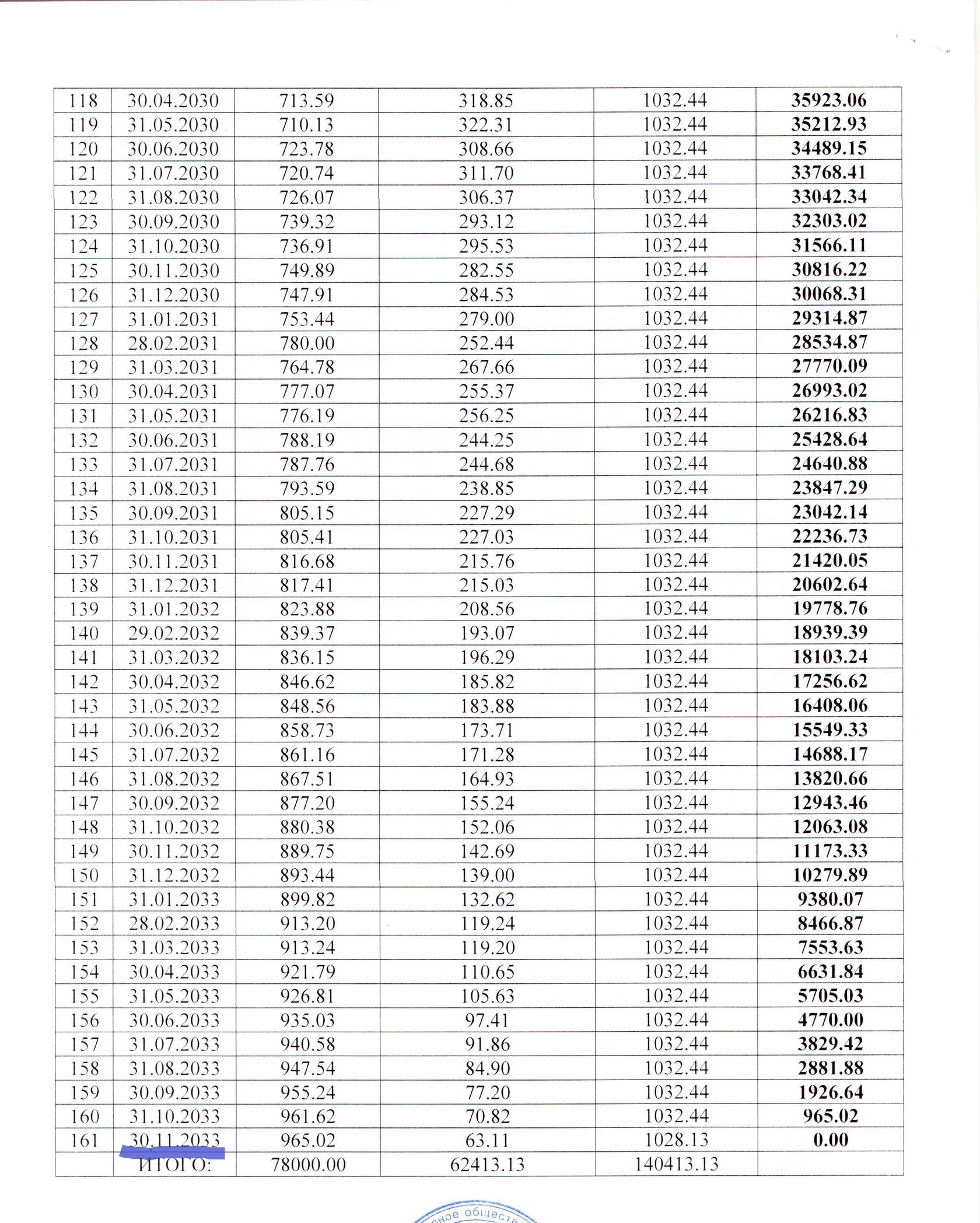

Образовательный кредит с господдержкой — это не обычный потребительский кредит, а невозобновляемая кредитная линия. Когда банк одобряет такой кредит, он гарантирует студенту возможность брать деньги на оплату обучения по необходимости. Банк открывает линию на сумму, указанную в договоре с вузом, в нашем случае это 636 960 рублей.

Когда заявку студента одобрят, ему нужно прийти в офис банка, чтобы подписать кредитный договор и оформить первый транш. Можно оплатить один семестр или сразу весь курс обучения. Во втором случае квитанция из вуза должна быть на всю сумму. При этом кредитную линию открывают на тот срок, который нужен: мы взяли 3 года обучения и еще 10 лет. График платежей составляют на весь этот период.

Последний платеж приходился на 10 ноября 2033 года

Когда пришло время оплачивать первый семестр второго курса, мы получили по электронной почте из бухгалтерии университета квитанцию на 78 000 рублей. У нас была половина необходимой суммы — 40 000 рублей — поэтому мы хотели дополнить из кредитных денег только 38 000 рублей. Но, как оказалось, так сделать нельзя. Банк погашает именно ту сумму, которая указана в квитанции, и переводит деньги безналичным платежом на счет университета. К квитанции прилагают чек об оплате.

Кроме чека, консультант посоветовал получить Подтверждение платежа — это более долговечный носитель. Все-таки кредит мы оформили на 13 лет, а срок хранения банковской информации — всего 5 лет

Первый платеж за пользование кредитом составил 266,99 рублей. Последний, который дочь должна была бы внести в ноябре 2033 года, — 965,02 рублей. Если бы мы взяли еще 5 траншей, необходимых для оплаты оставшихся пяти семестров, то платежи по ним суммировались бы.

Как погасить образовательный кредит досрочно

Поскольку у нас на руках было 40 000 рублей, мы хотели досрочно погасить часть кредита. Это было бы несложно: потребовалось бы написать заявление с суммой досрочного погашения и указать счет, с которого спишут деньги. После этого размер ежемесячного платежа нам бы пересчитали. Для такой операции достаточно банковского мобильного приложения.

Так выглядит заявление о досрочном полном или частичном погашении кредита

Также можно досрочно погасить очередной транш и сохранить возможность обращаться за деньгами в будущем. Для этого студенту нужно оставить за собой долг хотя бы в 200 рублей, чтобы не закрывать кредитную линию. Именно так мы и планировали сделать, но судьба преподнесла неожиданный подарок — дочь перевели на бюджет.

Получилось, что кредит нам больше не требовался. Более того, нужно было вернуть те деньги, которые банк уже перечислил университету.

Как оказалось, вернуть деньги банку — не проблема:

- Получив известие о переводе на бюджет, дочь позвонила в Договорной отдел ТюмГУ и узнала, как можно вернуть деньги, которые банк уже внес за обучение. Контакты этого отдела мы нашли на сайте университета.

- Специалист объяснил: нужно дождаться, когда ректор университета подпишет Приказ о предоставлении бюджетного места. Обычно это занимает две недели. Затем нужно написать заявление на возврат средств в Управление бухгалтерского учета и планирования (проще говоря, в бухгалтерию).

- Когда приказ появился на сайте вуза, дочь позвонила в бухгалтерию и выяснила, что подать заявление на возврат суммы можно по электронной почте.

- Образец заявления и перечень прилагаемых документов мы нашли на сайте университета. Необходимо было предоставить:

- копию паспорта;

- подлинник Договора об оказании платных образовательных услуг;

- копию Подтверждения платежа ПАО «Сбербанк»;

- реквизиты банковского счета, с которого перевели средства за обучение.

- В заявлении в качестве обоснования возврата средств дочь указала номер Приказа о предоставлении бюджетного места.

- Примерно через 10 дней бухгалтерия перечислила 78 000 рублей на счет дочери в банке.

- Когда деньги оказались на счете, дочь в банковском отделении написала заявление о досрочном погашении кредита, и кредит закрыли.

Мы брали кредит в 2020 году, с тех пор ставка по образовательному кредиту с господдержкой упала более чем вдвое — до 3% годовых. Осенью 2021 года за пользование кредитными деньгами мы бы заплатили в 2 раза меньше.

Лучший объект инвестиций — это мы сами. Знания не подвержены инфляции и недоступны мошенникам и открывают дорогу к другим благам. Но знания тоже стоят денег. Собрали здесь знания о том, где эти деньги взять.

Речь пойдет не просто о потребительском кредите, а о целевом — образовательном. Например, в Европе и США каждый второй студент учится в кредит, особенно если речь идет о первом высшем образовании. Образовательные кредиты распространены даже в странах, в которых высшее образование оплачивается из средств бюджетов разных уровней (Германия, Швеция).

В России такая практика тоже медленно, но верно приживается. Скоро образовательные кредиты в России будут базовым продуктом в кредитной линейке банка. Тем более что с 1 января 2021 года по кредитам с господдержкой снижена процентная ставка, оплачиваемая заемщиком, увеличен льготный период и срок кредитования со дня окончания льготного периода. Программа действует до 2027 года.

Если вы оформили образовательный кредит до вступления в силу новых изменений, вы можете обратиться в банк и подать заявление на перекредитование по новым условиям.

Вот основные условия по программе СберБанка:

Цель кредита

Оплата обучения в любом вузе России с лицензией (любой вид обучения и форма: на бакалавра, в магистратуре, аспирантуре, а также для получения второго или третьего высшего образования — очно, заочно или дистанционно).

Срок рассмотрения заявки

Три рабочих дня со дня предоставления полного пакета документов.

Сумма кредита

Соответствует стоимости обучения (сумма не зависит от платежеспособности заемщика).

! В случае повышения стоимости обучения необходимо подать заявление в банк на увеличение лимита кредитования в связи с увеличением оплаты за обучение

Процентная ставка

Срок кредитной программы

До 15 лет со дня окончания льготного периода.

Льготный период

Включает в себя срок обучения + девять месяцев, в течение этого срока заемщику предоставляется отсрочка по погашению кредита, и он не выплачивает основной долг по кредиту и часть процентов за первый и второй год пользования кредитом (в случае отчисления льготный период аннулируется, график платежей пересматривается со следующего планового платежа).

Порядок погашения

· За первый год заемщик платит 40% от начисленных процентов.

· За второй год — 60% от начисленных процентов.

· С третьего года заемщик выплачивает 100% начисленных процентов.

· С десятого месяца после окончания учебы (льготного периода) заемщик осуществляет равные платежи по погашению суммы основного долга, текущих процентов и не выплаченных за первые два года процентов до конца действия кредита.

Досрочное погашение

В любое время без ограничений.

Особенности программы

Обеспечение и страхование по кредитной программе не требуются, комиссии отсутствуют;

кредит можно взять на оплату любого периода учебы: один семестр, год или всё обучение целиком;

кредит можно оформить только на студента;

есть возможность продления договора в случае продолжения учебы на новом уровне — например, после бакалавриата вы решили поступить в магистратуру;

если образовательный кредит был получен ранее по более высокой ставке, то ее можно снизить, заключив в отделении банка дополнительное соглашение.

С более подробными условиями программы можно ознакомиться здесь.

Например, если стоимость обучения составляет 150 000 рублей в год, а срок обучения — пять лет, заемщик платит (предварительный расчет, ставка 3% годовых):

- первый год — 138 рублей в месяц, второй год — 414 рублей в месяц, с третьего года и до конца льготного периода — 1 073 рубля в месяц;

- ежемесячный платеж после окончания льготного периода — 8 312 рублей в месяц.

Не все льготное, что образовательное

Льготный кредит на образование представлен не в каждом банке. Субсидией смогут воспользоваться только те кредиторы, что участвуют в программе и заключили специальное соглашение. СберБанк уже включился в программу, в других банках могут быть представлены собственные программы под названием «Образовательный кредит», и условия могут существенно отличаться от государственной программы, так что внимательно ознакомьтесь и все просчитайте.

Например, Банк ВТБ не так давно запустил «Образовательный кредит». Это собственная программа банка, не имеющая отношения к государственному субсидированию. Давайте рассмотрим основные условия.

Кредит на образование с господдержкой в СберБанке

Оплата обучения в любом вузе России с лицензией

Оплата обучения в вузе или среднем специальном учебном заведении, дополнительного образования — курсов или специальных программ (в соответствии со списком, утвержденным банком).

3% (программа страхования не предусмотрена)

От 5,4% до 17,6% (с программой страхования).

От 9,4% до 20,8% (без программы страхования).

Возраст и статус заемщика

От 14 до 75 лет на момент возврата кредита

Кредит оформляется только на студента

От 21 до 70 лет на момент возврата кредита.

Можно оформить кредит на одного из родителей.

Подтверждение не требуется

От 15 000 рублей в месяц.

Платежи по кредиту

Льготный период на время обучения + девять месяцев после обучения — платите только проценты

Фиксированный ежемесячный платёж (дополнительно бесплатно можно подключить услугу «льготный платеж», которая позволяет в первые три платежа не оплачивать задолженность по основному долгу, а вносить только сумму процентов + один раз в шесть месяцев можно бесплатно пропустить платеж при подключении услуги «кредитные каникулы»).

Срок обучения + девять месяцев и 15 лет на погашение

От шести месяцев до семи лет для зарплатных клиентов банка, до пяти лет для прочих.

Зависит от стоимости обучения

От 50 000 до 5 000 000 рублей для зарплатных клиентов банка, до 3 000 000 рублей для прочих.

Например, стоимость обучения составляет те же 150 000 рублей в год, срок — пять лет. Предварительный расчет (ставка 6,9% годовых, это минимальная ставка со страхованием для клиентов «с улицы»):

Зачем нужна программа ВТБ, если есть кредит с господдержкой? Потратить кредит по программе банка можно не только на оплату вуза, но и на обучение в среднем специальном учебном заведении, а также на дополнительное образование в виде курсов или специальных программ. Также есть бесплатная возможность отсрочки оплаты основного долга и возможность воспользоваться кредитными каникулами. Программа, впрочем, доступна только для работающих граждан, диапазон ставки широк и зависит от многих факторов, в том числе от получения зарплаты в банке. Так что, по сути, это тот же потребительский кредит, но на более выгодных условиях, поскольку программа целевая, с дополнительными опциями и услугами.

Кредит позволяет получить высшее образование в любом ВУЗе страны. Его можно получить на оплату учебы за любой период: обучение целиком, оплата года, оплата семестра.

Как оформить

- Заполните онлайн-заявку на сайте, указав ФИО, дату рождения, контактные данные, запрашиваемую сумму и регион проживания.

- Быстрое рассмотрение заявки специалистами Банка.

- Принятие решение по выдаче кредита.

Условия выдачи

- Сумма от 40 001 до 299 999 рублей.

- Срок от года до пяти лет.

- Ставка от 9,9%.

Преимущества

- Без справок и поручителей.

- Кредит на учебу в любом ВУЗе страны.

- Возможно полное или частичное досрочное погашение.

- Удобный расчет ежемесячного платежа с помощью онлайн-калькулятора на сайте.

- Льготный период по выплате процентов.

- Возможно получение кредита на второе высшее образование.

Требования к заемщику

- Гражданство РФ.

- Возраст от 20 до 85 лет.

- Официальное трудоустройство (стаж на последнем месте работы – от четырех месяцев).

- Проживание не далее 70 км от ближайшего отделения Банка.

- Постоянная регистрация – не менее четырех последних месяцев на территории одного населённого пункта РФ.

Документы

- Паспорт гражданина РФ.

- Второй документ по выбору заёмщика: ИНН, СНИЛС, страховой медицинский полис, водительское удостоверение, удостоверение военнослужащего, военный билет, заграничный паспорт, пенсионное удостоверение установленного образца/справка из ПФР, подтверждающая статус пенсионера.

Способы погашения

- В офисах или устройствах самообслуживания с помощью карты для внесения платежей по кредиту (идентификационная карта Банка);

- Через Интернет-банк.

- Отделения Почты России.

- Сторонние организации*.

* Взимается комиссия, установленная сторонними организациями.

Как это работает

1. Заполните онлайн заявку

2. Дождитесь одобрения

3. Заберите деньги

Заполните через Госуслуги

Это надежно и безопасно

- Войдите в Госуслуги и дайте разрешение на доступ к данным

- Заявка заполнится автоматически, не потребуется никаких справок

- Вероятность одобрения повысится +30%

- Перед выдачей кредита мы дополнительно позвоним вам

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

С выходом на пенсию жизнь только начинается!

Кредит наличными по 2 документам!

Серьезные суммы для тех, кто уверен в своих силах!

Машина вас выручит: получите деньги и оставайтесь за рулем! Залог – лишь индикатор серьезности ваших намерений.

Кредит, с которым действительно просто!

С деньгами и крышей над головой: от 200 000 до 30 000 000 рублей под залог недвижимого имущества.

«Кредит без справок и поручителей»

Легко и быстро оформить и получить деньги!

Для звонков по России (бесплатно)

© 2004- 2022 , ПАО «Совкомбанк»

Все права защищены

Генеральная лицензия Банка России №963 от 5 декабря 2014 г.

Для звонков по России (бесплатно)

Потребительский кредит «Стандартный плюс» Срок кредита от 12 до 60 месяцев. Сумма от 50 000 до 299 999 рублей. Ставка от 9,9%. Клиентам 20-85 лет, при этом окончание срока выплаты задолженности по договору потребительского кредита – до наступления 85-летнего возраста. Документы: паспорт гражданина РФ. Второй документ по выбору заёмщика: ИНН, СНИЛС, страховой медицинский полис, водительское удостоверение, удостоверение военнослужащего, военный билет, заграничный паспорт, пенсионное удостоверение установленного образца/справка из ПФР, подтверждающая статус пенсионера. Официальное трудоустройство (стаж на последнем месте работы – от 4 месяцев);Постоянная регистрация – не менее 4 последних месяцев на территории одного населённого пункта РФ; Наличие контактного телефона для связи. При необходимости, Банк имеет право запросить дополнительную информацию о клиенте, в том числе и документы, подтверждающие доход и занятость клиента, документы на имущество и др. Банк вправе отказать в предоставлении кредита без объяснения причин. Клиенты Совкомбанка могут оформить кредитные договоры с программой добровольной финансовой и страховой защиты заемщика.

ПАО «Совкомбанк». Генеральная лицензия ЦБ РФ №963. г. Кострома, пр. Текстильщиков, д. 46. г. Москва, Краснопресненская наб., д.14, стр.1. На правах рекламы

Автор статьи

Читайте также: