Какой платеж по ипотеке комфортный

Обновлено: 25.04.2024

Я взяла ипотеку в 23 года и не отказывала себе в путешествиях, ресторанах или походах в кино. Я сформулировала несколько правил, которые помогли мне жить спокойно.

1. Выбрать комфортный платёж по ипотеке

В погоне за квартирой мечты можно попасть в ипотечную кабалу. Например, отдавать 70% зарплаты за кредит и сидеть на гречке. Прежде чем покупать квартиру, я чётко определила, сколько готова платить в месяц.

Я выбирала квартиру на вторичном рынке, чтобы в неё сразу можно было заехать, поэтому решила, что платёж по ипотеке не должен превышать сумму, которую я отдаю за съём квартиры. Тогда я снимала жильё за 30 тысяч.

Есть другой способ проверить, сколько вы готовы отдавать: несколько месяцев откладывать предполагаемую сумму платежа на отдельный счёт. Если вы не влезли в долги и денег хватает на всё необходимое, такой платёж вам под силу.

2. Определить, какая квартира вам по карману

Конечно, хочется жить в квартире мечты: светлой, с высокими потолками и панорамными окнами. Я чуть не купила одну квартиру импульсивно. Подумала: «Ну и ладно, возьму ипотеку не на 20 лет, а на 25, а платить буду не 30, а 40 тысяч в месяц. Зато какая квартира!» — но вовремя отказалась от этой идеи. Теперь понимаю, что это было правильное решение: в первый год мне едва хватало денег на обычный платёж, отдавать на 10 тысяч больше я бы не смогла.

Советую посчитать, какую квартиру вы можете себе позволить. Я делала так.

Сначала сформулировала параметры для покупки:

- первоначальный взнос — 1 000 000 рублей;

- комфортный платёж в месяц — 30 000 рублей;

- срок кредита — идеально 15 или 20 лет.

Затем в ипотечном калькуляторе определила максимальную сумму кредита: вводила размер и срок ипотеки и смотрела, какой получается ежемесячный платёж. На сайте «Банки.ру» нужно знать процентную ставку для расчёта, я брала среднюю на 2013 год — 12%. На сайте ипотеки от «Тинькофф Банка» калькулятор сам подставит среднюю ставку по ипотечным партнёрам банка.

У меня получилось, что с платежом до 30 000 рублей и сроком ипотеки 20 лет я могу позволить себе квартиру стоимостью до 3 700 000 рублей.

3. Снизить финансовые риски

Перед покупкой я изучила в интернете советы, как не остаться с неподъёмной ипотекой и без денег. Какие-то мне подошли, какие-то — нет.

- Накопить финансовую подушку безопасности. Вариант не для меня. Мне кажется, это долго и странно. Накопленные полмиллиона хочется внести за ипотеку, чтобы уменьшить долг, а не хранить на всякий случай. Но многие финансовые консультанты со мной не согласны.

- Иметь вторую работу. Такой вариант означает, что я буду постоянно работать только на ипотеку. Посвятить жизнь работе и кредиту полностью я не готова.

- Иметь план на случай сокращения. Это мой рабочий вариант. Ещё до подписания ипотечного договора я решила, что если с работой будет совсем плохо, то устроюсь официанткой или хостес в ресторан. Можно зарабатывать около 50 000 рублей в месяц — значит, смогу выплачивать ипотеку.

Помните: если проблемы с деньгами всё-таки будут, стоит обратиться в банк за помощью. Банкам невыгодно, чтобы клиент становился банкротом, скрывался и не возвращал долг. Поэтому, если ипотечный платёж стал неподъёмным, попросите предоставить вам кредитные каникулы или пересмотреть размер платежей на какое-то время.

4. Найти лучшую процентную ставку

Разница даже в 0,5% годовых может сэкономить 200 000–500 000 рублей. Воспользуйтесь банковским агрегатором, который отправит документы на кредит сразу в несколько банков. Так вы получите несколько предложений и выберете самое выгодное.

Если вы хотите самостоятельно подавать документы в разные банки, лучше делать это в отделениях, которые специализируются на ипотеке. Иначе сотрудник из обычного отделения будет посредником между вами и отделом ипотечного кредитования — на пересылку документов уйдёт лишнее время.

5. Проверить свою кредитную историю перед оформлением ипотеки

6. Проверить «чистоту» квартиры

Это значит, что перед покупкой нужно изучить все документы. Их будет запрашивать и проверять банк, но лучше сначала самостоятельно сделать это вместе с риелтором. Расскажу, какие документы и для чего нужно проверять.

- Основание собственности продавца. Договор купли-продажи, договор дарения, договор приватизации, свидетельство о собственности или выписка из ЕГРН не больше чем месячной давности.

- Технический паспорт квартиры. В нём вы увидите, были ли перепланировки и узаконены ли они. Паспорт не должен быть старше пяти лет. Если в квартире есть неузаконенные перепланировки, банк может не одобрить ипотеку. А если квартиру вы всё-таки купите, перепланировки все равно придётся узаконить — иначе штраф. Некоторые сервисы помогают разобраться в требованиях к перепланировкам. Например, в «Тинькофф Ипотеке» можно внести все перепланировки, а сервис подберёт банк, который согласится дать кредит на такую квартиру.

- Выписка из домовой книги. Она покажет, кто прописан в квартире. На момент покупки не должно быть никого.

- Заявление продавца о том, что при покупке и продаже недвижимости он не состоял в браке. Если продавец в браке, нужно свидетельство о браке и нотариально заверенное согласие супруга на продажу. Если продавец вдовец — свидетельство о смерти. Если документов нет, супруг сможет оспорить сделку.

- Справки из психо- и наркодиспансеров. Они нужны для доказательства того, что продавец в здравом уме. Некоторые банки делают освидетельствование прямо на сделке. Справка гарантирует, что позже не придут родственники продавца с заявлением, что он был не в себе. Если в суде докажут, что продавец не мог принимать здравое решение, сделку расторгнут.

- Справка о том, что в покупке квартиры не участвовал материнский капитал. А если участвовал — справка из органов опеки и попечительства, разрешающая продажу. Если вскроются нарушения, сделку могут признать недействительной.

7. Не спешить покупать квартиру после первого осмотра

На осмотре одной квартиры продавец торопил меня и говорил, что на неё очередь и ответ нужно дать сейчас. Я решила подождать и упустила квартиру. Сильно расстроилась. Но через день объявление обновилось: оказалось, что другие покупатели отказались (или их и не было) и я снова первая в очереди.

При повторном осмотре я заметила много недостатков: обои отклеиваются, плитка потрескалась, проводка плохая, окна на шумный проспект, ванная очень маленькая.

При выборе квартиры нельзя спешить. Продавцу хочется скорее продать её, а вам потом 20 лет платить.

- Посмотреть квартиру дважды, в разное время суток. Обратить внимание на пробки по дороге.

- Не вносить залог сразу после первого осмотра.

- Попросить скидку за визуальные недочёты.

8. Изучить сервисы, которые упрощают получение ипотеки

Помимо банков, с которыми заёмщики могут договориться напрямую, существуют ипотечные брокеры и сервисы. За определённую сумму брокер общается с банком от лица клиента и защищает его интересы.

«Тинькофф Ипотека» сотрудничает с 10 ипотечными банками и помогает получить в них ипотеку. Фактически сервис работает как брокер, но бесплатно: вместо ваших денег банк получает бонусы от партнёров за приведённых клиентов. Помимо этого «Тинькофф Ипотека» даёт скидки к ставке банков. Эти скидки тоже бонус от партнёров, которым сервис бесплатно приводит клиентов с готовым пакетом документов. Партнёры «Тинькофф Ипотеки» не тратят деньги на рекламу и работу менеджеров, поэтому могут предложить более низкую ставку.

Вот какие преимущества есть у «Тинькофф Ипотеки»:

- подача заявки онлайн: приехать в офис придётся всего один раз — на сделку;

- решение за 2 минуты;

- сервис по проверке квартир под требования банка;

- персональный менеджер, который будет помогать до самой сделки;

- один пакет документов для всех банков;

- выгодное рефинансирование: партнёр «Тинькофф Ипотеки» погасит ваш кредит в старом банке, даст новый по более низкой ставке и при необходимости дополнительные деньги, например, на ремонт.

Эти простые правила помогут взять ипотеку и не пожалеть об этом. Если вы уже оформили её, расслабляться не стоит. Рекомендую примерно раз в полгода следить за нынешними ставками по ипотеке. Если они будут снижаться, есть шанс оформить рефинансирование ипотеки и сэкономить на процентах.

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

На данный момент банки выдают лишь ипотеки с аннуитетными платежами и есть всего 2 варианта платежа: гасить либо срок, либо платеж.

Давайте рассмотрим мою ситуацию. У меня есть ипотека под 9,8% на 30 лет и платеж 29 000 рублей. Планирую гасить досрочно, и на это есть 50 000 рублей. Получается, что 29 000 — стандартный платеж и еще 21 000 — досрочное погашение.

Помогите посчитать вариант следующего погашения. Допустим, в апреле я буду кидать 21 000 рублей в уменьшение платежа, и от этого ежемесячный платеж будет уменьшаться на 300 рублей. Тогда в мае платеж уже будет 28 700, а досрочный будет увеличиваться на 300 рублей. И так пропорционально каждому месяцу сэкономленные деньги на платеже будут добавляться в досрочный платеж. Это так? Я думаю, такой калькулятор будет полезен каждому.

Дискуссии. Обсуждаем финансовые вопросы и даем советы друг другу

Алексей, о да. 50% доходности в месяц да ещё и видимо без рисков. Отличный план, вы случаем не очередную пирамиду рекламируете? )

Ник, на самом деле если вы в спец калькуляторам посчитаете (или сами в excel табличек соответствующую создадите), то увидетк, что нет ни малейшей разницы как гасить … если у вас ипотечный ежемесячный платёж 20т.р., а готовы вы платить каждый месяц 30т.р. (Т.е. досрочный платеж 10т.р.+ежемесячный 20т.р)- то переплата за кредит и срок погашения - у вас будет аналогичный. Просто тут важно понимать, что когда вы уменьшаете ежемесячный платеж, и у вас он уменьшится до 15т.р., то платить все равно надо 30, а не 25 (т.е. не просто досрочную сумму 10т.р. Докидывать к основной сумме, а гасит всегда одну и ту же сумму)

Алексей, а вот и нет. В Тинькофф от 50 тыр

Алексей, облигации от 800 р. есть.

Давайте считать. На сейчас есть ипотека с процентом 9.8, ОФЗ с доходностью 12-14% и корпоративные облигации с доходом под 20%. Пока дают такие доходности есть смысл вместо досрочного погашения покупать облигации. Даже по минимуму вы будете погашать проценты и оставаться в плюсе. Ну а после повышения ключевой ставки можно спокойно все продать и внести один большой платеж, или продолжать получать купонный доход направляя его на погашение ипотеки. Да, и покупать надо надёжных эмитентов, никакой жадности.

Ну и если гасить досрочно, всегда надо гасить с уменьшением размера платежа а не срока - кто знает что будет в будущем, и иметь возможность платить меньше всегда приятно.

Yuri, учтите, облигации тоже могут падать в цене.

Игнат, для уменьшения риска падения цен на облигации надо брать облигации до погашения которых осталось меньше года. Это во первых. А во вторых облигации падают когда ключевая ставка растет, сейчас ключевая 20% я ставлю на то что на горизонте года она упадет, а, следовательно, облигации наоборот подорожают.

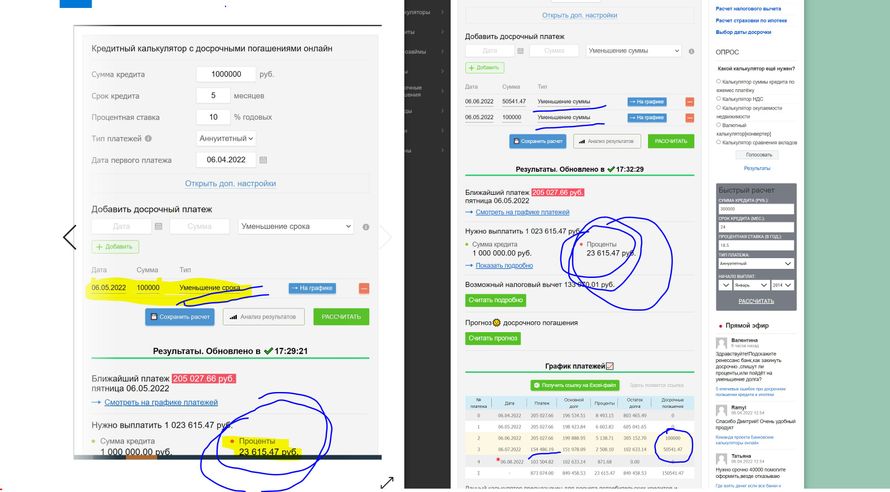

Сергей, блин, все таки ваше упрямство заставило меня искать калькулятор и вам показывать!

Посмотрите внимательно на скрин. Если вы не будете уменьшать сумму, которую платите каждый месяц (не важно, с досрочкой, или без нее) - то вы за ОДИНАКОВЫЙ СРОК и с ОДИНАКОВОЙ ПЕРЕПЛАТОЙ ПО ПРОЦЕНТАМ погасите свой кредит.

Обратите внимание, что в примере с "уменьшением суммы" - две досрочки, потому что после первой досрочки сумма ежемесячного платежа упала, но я все равно "заплатила" первоначальную сумму (154 486.19 + 50541.47 = 205 027.66)

Сергей, ДА НЕ ОСНОВНОЙ ЭТО ДОЛГ! Вы что, издеваетесь. )) У вас же там написано "сумма досрочного погашения". А ваш ДОЛГ это колонка "Остаток судной задолженности" - это в моих терминах, и есть "тело основного долго". Посмотрите на эту колонку в таблице "Остаток судной задолженности" - ЭТО СУММА КОТОРУЮ вы взяли у банка, чтобы пользоваться ею. И с этой суммы вам начисляются проценты "за пользование кредитными деньгами".

Даже в вашем примере прекрасно видно, что как бы вы не вносили свою досрочку (в уменьшение срока, или суммы), "Остаток судной задолженности" - почти одинаковый.

Проценты начисляются на эту сумму.

Блин! Вы "Остап Бэндер")) Вам в нельзя к евреем попадать)) вы даже не поймете когда вас облапошат)) Аж смешно)) знаете, наверное, хорошо что вы не пониманиете как это работает) вы думаете, что вы нагнули банк, а на самом деле нет))) Ну зато эмоционально вы счастливы)) и опять же рада за вас)

Ваша блаженная вера, в то о чем вы говорите - и веселит и немного расстраивает меня)))

"умнее банков" - просто "рука лицо"- facepalm =)) простите, не могу уже не смеяться в голос)) Не позорьтесь, честное слово)

(идея хорошая, но ваша реализация - гавно).

ой, обещала больше не писать) ну не возможно же))) в интернете кто-то не прав)))

Нет разницы. Найдите либо соотвествующий калькулятор, либо сами в таблице excel создайте расчёт и все увидите. Я проверяла, и убедилась, что разницы нет никакой. Если вы всегда платить 50т.р., то Спок и переплата процентов будет одинаковая для обоих вариантов досрочки. Сумма переплаты по процентам будет тем ниже, чем раньше вы погасите основной долг (Капитан очевидность😅).

Тут больше про эмоции: если вы хотите чтобы вас «петух клевал в попу» и вас будет стимулировать уменьшение срока-то уменьшайте срок.

Нам с мужем например, эмоционально приятнее, уменьшать ежемесячную сумму(чтобы если вдруг работу потеряем, или в декрет я уйду или ещё что случится, меньшую сумму найти для погашения обязательно ежемесячного платежа проще-вот мы например уже уменьшили ежемесячный платёж с 60т.р., до 50т.р., а 10т.р. Сумма не малая, если вдруг что два месяца коммуналку платить можно; но пока у нас есть возможность-мы продолжаем платить досрочку -ибо хочется побыстрее погасить всю ипотеку)…

Тут просто главное правило, всегда платить одну и ту же сумму 50 т.р. В месяц. даже если у вас платёж из 29 превратился в 28, то продолжать платить 50, а не 28+21.

Я делаю, как вы. В итоге, сейчас платеж 10000 и сверху 15000 кладу ежемесячно. Срок не уменьшаю. Если уменьшать «тело», то ясен пень, срок погашения в итоге будет не n лет, а гораздо меньше..

Ещё одним плюсом держать деньги на вкладе, а не направлять на досрочное погашение, помимо очевидной разницы в процентах, является то, что номинальный долг по кредиту остаётся таким же, а деньги дешеветь будут. Пример: если сегодня мы направляем на погашение сумму, например, эквивалентную стоимости 100 пакетам молока, то через год, условно, это будет уже только 90 пакетов.

Alexander, да что же тут сложного то. Условно у вас есть кредит 1млн под 10% на 10лет. Тогда платеж будет 13к с мелочью. Проценты ВСЕГДА начисляются на тело кредита. Если вы досрочным платежем уменьшаете срок, то вас банк бутетпродолжать ректально стимулировать платить. Если уменьшаете платеж, банк как бы перестанет с вас брать деньги в счёт гашения основного долга. Не совсем перестанет, но уменьшит. Но вам то кто мешает если денежка есть продолжать закидывать в счёт досрочного гашения. А если вдруг с деньгами беда, то найти меньшую сумму на платеж легче, чем бегать за банком и просить не казнить вас

Сергей, я усталЬ. Я больше не хочу продолжать эту ветку) На последок хочу сказать, что вы большой молодец (без сарказма и иронии), вы знаете главное: досрочка сильно снижает выплату процентов; как правильно платить в "уменьшение суммы". Правда, ваше "понимание" очень извращено и я еще раз очень вам рекомендую (если вы хотите действительно разобраться в вопросе) внимательно изучить формулу аннуитета.

Я не знаю, как еще вам объяснять (нет у меня ни преподавательского таланта, ни терпения). Ну вот подумайте, какая лично вам разница, что если вы в месяц платите банку 200т.р., вот какая разница что 100т.р.будет называться "сумма досрочного платежа", а вторые 100т.р."ежемесячный платеж", или просто все 200т.р.- будут называться "ежемесячный платеж"? Мне нет ни какой разницы как и кто эти деньги и в каких пропорциях называет. Мне важно, что отдаю свои кровно заработанные 200т.р., отрываю их из своего кармана. Думаю, и вам тоже важен ИМЕННО этот факт. (надеюсь тут разобрались).

А теперь на вашем скриншоте, посмотрите внимательно на колонку с "телом основного долга" - сравните по строчкам(строку 11 из первого примера, и строку 11 из второго примера), как сильно они отличаются. (ответ: почти ни как, на данных суммах это погрешность). И для того, чтобы "указать" на ту (простите) чушь, что вы мне написали в прошлом комментарии, вам не надо было искать ваш скриншот, вы могли это показать на моей картинке (обратите внимание, в первом случае "со сроком" - у меня "ДОСРОЧНАЯ СУММА" равна 100т.р., а во стором "с уменьшением суммы" - 150т.р. - НО КАКАЯ РАЗНИЦА, ЕСЛИ В ОБОИХ СЛУЧАЯХ "заплачено" 205т.р. в месяц. и переплата по процентам, 23т.р. в обоих случаях)

Когда вы найдете правильный ответ, то еще раз вернитесь к формуле аннуитета (ваше тело основного долга, это как "новый кредит", и вам просто пересчитывают относительно этого долга, либо ваш срок, либо сумму ежемесячного платежа)

Если и это вас не убедит, я вас умоляю, продолжите вашу таблицу до конца (или придумайте пример покороче, например как у меня), и вы увидите, что "переплата по процентам" у вас будет одинаковая (не исключаю, что копейки не сойдутся, но это на уровне погрешности для данных сумм).

Поймите, для нас "обычных смертных" платящих ипотеку, не важно что называется досрочным платежом, а что каким-то другим. Нам важно сколько мы переплатим банку. И переплатим банку, мы тем меньше, чем раньше погасим кредит - и чем большими суммами его будем гасить.

Я не хочу начинать новый спор, но допускаю, что у вас есть еще одно неверное убеждение: "ближе к концу срока ипотеки, досрочку можно не платить, проценты почти нулевые". Тут переспорить я вас не смогу, поэтому умоляю, найдите на youTube канал Маркова (автор Хулиномики), и у него прям целое видео есть - там вы сможете попробовать "развенчать" Маркова или его подписчиков.

Если и это вас не переубедит. и вы не поймете. ну не знаю. мб вам тогда это и не надо. Главное, как я выше вас похвалила, что вы знаете важное, а во что вы верите - это уже религиозный вопрос, потому что кроме как "слепой верой" - я не могу это ни как объяснить, ну только что еще "не желанием думать"/"не желанием разобрать". Т.е. главное, чтобы Набиулина такие вещи понимала)), а понимаем ли мы с вами эти вещи - уже дело десятое)

Однажды мы наткнулись на такой совет от юриста Артёма Баранова по оформлению ипотеки: «Лучше всего брать кредит на максимально большой срок. Возможность досрочного погашения у вас будет в любом случае, а вот сумму ежемесячного платежа вы таким образом снизите». Кажется, что рекомендация очевидная, но в редакции «Выберу.ру» по этому вопросу возник спор. Одни поддерживали юриста, другие — выступали за то, что нельзя всем людям давать одинаковые советы. Рассмотрим разные жизненные ситуации, чтобы увидеть, когда лучше не пользоваться советом юриста.

Для расчётов будем брать квартиру стоимостью 3 000 000 рублей. Для жителей Москвы, Санкт-Петербурга и других дорогих городов поясним: во многих регионах за эти деньги можно купить неплохую двухкомнатную квартиру. Для наших задач удобнее взять именно такую цену, потому что мы будем использовать средние по России зарплаты.

Сделаем несколько ипотечных расчётов с разным сроком, используя калькулятор на «Выберу.ру». Процентную ставку возьмём среднюю — 7,9% годовых. Первый взнос — 20%.

Исходные данные:

- стоимость жилья — 3 000 000 рублей;

- первый взнос — 20% (600 000 рублей);

- процентная ставка — 7,9%.

| Ежемесячный платёж | Переплата | |

| Ипотека на 10 лет | 28 992 рубля | 1 080 532 рубля |

| Ипотека на 15 лет | 22 797 рублей | 1 706 439 рублей |

| Ипотека на 20 лет | 19 925 рубля | 2 387 354 рубля |

| Ипотека на 25 лет | 18 364 рубля | 3 118 319 рубля |

В таблице наглядно видно, что разница в ежемесячных платежах между минимальным и максимальным сроком — почти 10 000 рублей. Разница в переплате — почти 2 000 000 рублей. Не надо быть экспертом, чтобы понять, что маленький срок в финансовом отношении выгоднее. Однако осилить платёж суммой почти 29 000 рублей сможет не каждый.

Возьмём несколько обычных семей с ипотекой и посмотрим, как впишутся платежи в их жизнь.

Одинокий Иван — убеждённый холостяк, который живёт в своё удовольствие

На основной работе Иван зарабатывает 40 000 рублей, а в свободное время берёт шабашки, что приносит ему ещё 10 000 рублей. Итого ежемесячный доход — 50 000 рублей. Среднестатистический житель России может назвать такие деньги вполне приличными, однако ипотечный платёж в 30 000 рублей для Ивана великоват — он превышает половину дохода и не оставляет средств для развлечений, модной одежды, новой машины, пиццы по пятницам и цветов для подружек.

Оптимальный срок для ипотеки — 15-20 лет. Однако надо понимать, что Иван платит ипотеку один — во время финансовых трудностей некому будет взять на себя обязательства. Увольнение, затяжная болезнь, лишние расходы сделают Ивана неплатёжеспособным.

Елена и Николай — молодая пара, которая считает, что «сначала надо обеспечить себя жильём, а потом заводить детей»

Доход Елены — 25 000 рублей. Доход Николая — 40 000 рублей. Итого: 65 000 рублей. В погашении ипотеки участвуют родители, бабушки и дедушки обоих супругов, что дополнительно приносит семье 10 000 рублей.

Можно рассмотреть вариант с ипотекой в 10 лет, поскольку платёж составляет меньше половины дохода. На жизнь будет оставаться 45 000 рублей. При экономном ведении хозяйства можно даже откладывать на поездку или новую машину.

Финансовые проблемы при таком платеже семья сможет пережить только с помощью родственников, поскольку одной зарплаты на погашение не хватит.

Что касается детей. Семья их не планирует до погашения ипотеки, но, как говорится, «часики-то тикают». Если вдруг в семье появится ребёнок, с учётом лишних расходов и уменьшившихся на одну зарплату доходов, платёж станет неподъёмным. Однако семья получит маткапитал, которым можно будет погасить часть кредита.

Ксения и Константин — счастливые родители четырёхлетнего Серёжи. Любят детей, поэтому не исключают появление нового члена семьи

Доход Ксении — 20 000 рублей. Доход Константина — 40 000 рублей.

Этой семье лучше подстраховаться и взять ипотеку на максимальный срок, поскольку заработок Ксении нестабилен — она часто уходит на больничный, а в будущем планирует декретный отпуск. Ситуацию с погашением облегчит материнский капитал.

Однако даже при максимальном сроке ипотечный платёж для семьи не очень комфортный, учитывая расходы на двух детей и небольшие декретные выплаты.

Итак, выбирая срок ипотеки, надо смотреть не на советы экспертов, а на свои жизненные условия. Есть перспектива роста зарплаты — можно рискнуть. Есть поддержка от родственников — тоже можно брать маленький срок. Планируются дети или на работе нет стабильности — лучше уменьшить платёж за счёт увеличения срока.

Досрочное погашение

Это главный довод тех, кто ратует за большой срок в пользу маленьких платежей. Повысился доход — вноси двойные платежи. Получил наследство — вноси в счёт ипотеки.

С большими разовыми поступлениями понятно — большинство пустит их на погашение кредита. Но прибавка к зарплате не всегда становится ипотечным платежом, потому что цены в магазинах растут, квартира со временем требует ремонта, а душа отпуска на море и праздника. Не у всех хватает платёжной дисциплины для досрочного погашения.

В тему статьи вспомнился случай. Девушка, будучи незамужней, взяла ипотеку. Потом нашла мужчину, вышла замуж, и избранник переехал к ней в ипотечную квартиру. Была одна зарплата — стало две зарплаты. Девушка погасила кредит за несколько лет. Заметим, что квартира, приобретённая до брака, — собственность одного супруга, а не общая.

Как сделать большой платёж безопасным

Все помнят о рефинансировании с целью снижения процентной ставки, но забывают, что можно изменить договор по сроку и прочим условиям. Если предвидятся сложные времена, можно уменьшить платёж, растянув срок уже действующего кредита. Однако делать это надо до наступления просрочек, иначе банк откажет в рефинансировании.

Ещё один универсальный совет — подушка безопасности. Храните на всякий случай деньги на несколько ежемесячных платежей по ипотеке. Это поможет пережить внезапное увольнение, снижение зарплаты, болезнь и прочие несчастья.

Разные эксперты называют разные платежи в качестве комфортных — 50% дохода, 30% дохода, 25%.

Смотрите по доходу в целом. Например, 50% от 100 000 рублей и 50% от 30 000 рублей — слишком разные суммы. Опирайтесь на прочие расходы. Семье с тремя детьми надо высвобождать больше денег, чем холостяку. По практике можно сказать, что когда на погашение уходит 25-30% дохода, то такая ипотека не напрягает и становится рутиной, к которой можно привыкнуть. 50% даже от приличного дохода — слишком большой платёж, который заставляет жалеть денег.

Перефразируем знаменитую фразу Булгакова: москвичей испортил квартирный вопрос. С такими ценами на недвижимость – не удивительно. По данным РБК, средняя стоимость квартиры в новостройках столицы – 12,7 млн рублей. Чтобы платить ипотеку и ни в чём себе не отказывать, москвичу придётся зарабатывать в 2−3 раза больше, чем жителю региона. Но и в условной Тульской области тоже придётся как следует потрудиться – комфортный доход для выплаты ипотеки гораздо выше средней зарплаты.

Сколько платят

В среднем по России нужно зарабатывать 70,3 тыс. рублей, чтобы с комфортом обслуживать ипотечный кредит. К такому выводу пришли специалисты Национального бюро кредитных историй. Эксперты проанализировали данные 4 тыс. банков, которые выдавали ипотеку в 2020 году.

Когда взял ипотеку и не рассчитал доходы с расходами. Фото: dobrydietetyk. pl.

Комфортный платёж по ипотеке – это треть заработка, или около 23,4 тыс. рублей. На деле россияне платят меньше – 20,7 тыс. рублей по данным «СберИндекс» и «ДомКлик». Средняя зарплата в III квартале 2020 года составила 49 021 руб. по данным Росстата. Получается, россияне отдают за ипотеку чуть меньше половины среднего заработка.

Чтобы цифры сошлись в условный «комфортный платёж», придётся либо зарабатывать больше, либо за кредит отдавать меньше.

Сколько зарабатывают

Итак, чтобы выплачивать ипотеку и не знать бед, нужно выплачивать по кредиту треть зарплаты. Размер платежа зависит от региона. Комфортный уровень дохода для кредита – тоже разнится по стране.

В Москве нужно зарабатывать 149,8 тыс. рублей, посчитали в НБКИ. Это самый большой размер рекомендованного дохода. В Подмосковье – 113,1 тыс. рублей. Третью строчку традиционно занимает Санкт-Петербург – 92,1 тыс. рублей.

Следом – Приморский край и 82,9 тыс., Хабаровский край – 80,1 тыс., Ленинградская область – 78,7 тыс., Якутия – 76,7 тыс. и Ханты-Мансийский АО – 75,2 тыс. рублей. Первую десятку регионов с самым высоким рекомендованным доходом замыкают Тульская и Свердловская области – 69,7 и 61,6 тыс. рублей.

А теперь сравним самые распространённые зарплаты в перечисленных регионах на основе данных агентства РИА Рейтинг. В Москве – это от 46 до 125 тыс. рублей, в Московской области – 29−63 тыс. рублей, в Петербурге – 35−76 тыс. рублей.

Диапазон самых распространённых зарплат Приморского края – 26−60 тыс., Хабаровского – 29−65 тыс., Ленобласти – 27−56 тыс. рублей. В Якутии – 38−89 тыс., в ХМАО – 41−91 тыс. рублей. В Тульской и Свердловской областях «вилка» средних зарплат похожая – 22−44 и 23−47 тыс. рублей.

Исходя из статистики, можно сделать один вывод: в России можно «выжить» с ипотекой только зарабатывая выше среднего или сделав созаёмщиком члена семьи. Если в Тульской области муж и жена будут зарабатывать по 35 тыс. рублей, у семьи как раз получится рекомендованный комфортный доход 70 тыс. рублей для ипотеки. Часто совместный бюджет оказывается единственным способом жить более-менее комфортно. Но договориться о том, как считать в семье деньги, – отдельный вид искусства.

Этот текст написан в Сообществе, бережно отредактирован и оформлен по стандартам редакции.

Хочу взять ипотеку в городе-миллионнике в Приволжье с первоначальным взносом 1,15 млн.

Доход семьи — около 50 000—55 000 Р , также ищу подработку. Допустим, я возьму 1,8 млн ипотечного кредита, платеж — 19 000 Р . Первый год буду усиленно его снижать. Затем я получу 260 000 Р возврата и снова закину на уменьшение платежа.

В итоге получу к 2023 году 1,5 млн долга и 15 000 Р платежа, что равно цене съема однокомнатной квартиры.

Подскажите, какой комфортный платеж лучше выбрать? На какой срок?

Дискуссии. Обсуждаем финансовые вопросы и даем советы друг другу

Я бы выбрала срок ипотеки побольше (20-25) лет и просто гасить досрочно,зато в случае форс мажоров вы сможете спокойно платить минимальный платеж

Автор, присоединяюсь к комментаторам ниже - по книгам комфортный платеж не более 25%-30% для одного, а для семьи платеж рекомендуют меньше, на что стоит обратить внимание:

- Вы пишите, что вы семья. Необходимо учитывать ваш образ жизни, траты, от которых вы не готовы отказатся, действующие кредиты/кредитные карты/займы и готовность/не готовность второй половинки в чем-то экономить. Наличие детей и/или планы по расширению семьи. Данных в вашем вопросе не хватает.

- Вы пишите, что доход семьи 50-55 тыс руб, а это значит, что начислений около 64 тыс.руб, ндфл примерно 9 тыс р. в месяц, т.е. за год вы сможете вернуть не 260 тыс.руб., а 9 тыс р. × 12 мес = 98 тыс.руб. ("грубый" расчет). Т.е. вы конечно получите вычет на квартиру 260 тыс руб, но не за год.

- Требуется ли ремонт в квартире и сможете ли вы сразу заехать или будете снимать пока квартира строится? Если квартира под самоотделку, то чеки на строиматериалы тоже можно отдать в налоговую и получить вычет. Если вторичка, то нельзя.

- Если вы работаете официально, то после получения налогового вычета на кв, можно подать на вычет по % по ипотеке.

- Обязательно расчитать доп платежи, кот. появятся для понимания нагрузки на ваш бюджет: коммун. услуги, страховки (жизни и квартиры), налоги, оценка, оформление, риелтор, коммисия на ячейку или акреддитив, оформление договоров и т.д.

Мое мнение:

- брать на макс срок,

- уточнять текущие программы во всех банках. Сейчас ставки будут поднимать, но возмозно вы сможете пройти под какие-то программы.

- по возможности сразу разговаривать про платеж 15 тыс руб, о котором вы пишите. Ради эксперимента попробуйте пару месяцев прожить откладывая ежемесячный платеж.

- при возможности, конечно гасить досрочно, но и не забывать о небольших радостях жизни.

У меня ипотека 2.2 млн руб и платеж 18 тыс.руб. Я не попала под программы и мой взнос был 20%. Оформляла в прошлом году.

У вас большой первоначальный взнос, и это большой плюс. Вам могут предложить более интересные ставки и условия, чем заемщику с взносом 20%)

Желаю удачного оформления сделки и счастливого новоселья!

АКУЛИНА, кхе, кхе. Позвольте сомнительно покашлять. Тут такое дело, 25% от ста тыс и те же самые 25% от 25( сред в семье автора) означают на практике разные, очень разные вещи. В одном случае основные потребности закрываются, пусть и с некоторым выворотом( акции, кэшбеки, что там обычно юзает простой народ). Но в во втором случае о беспроблемном удовлетворении какого-то минимума не идёт и речи. Это достижимо с существенным ограничениями, исключениями и чудесами экономии. То есть вы же понимаете, 17 тыс среднего класса это немного ниочем. Для выхода на уровень " наконец-то не надо думать о еде каждый день " нужен определённый доход. И да, на уровне ниже закрытие потребности собственного жилья не предусматривается

Несколько лет перед покупкой квартиры вел учет финансов, вплоть до каждого рубля. Когда накопил около 30 процентов от стоимости квартиры, зашел в приложение, выбрал последние 2 года и, учитывая, что копил более или менее равномерно, просто разделил сумму накопленных средств на количество месяцев, получил число X. Далее учел расходы, связанные с покупкой квартиры (банковские услуги, страхование, ЖКУ, мелкий ремонт), получил число Y. Расходы округлил в большую сторону. X - Y = предельный платеж для меня. Так и был выбран срок (15 лет).

Далее пару лет по возможности гасил досрочно, если не мог уверенно инвестировать с доходностью выше 10 процентов, а так оно и было. Налоговые вычеты и разовые доходы тоже кидал на счет погашения. Всегда сокращал платеж, т.к. все равно потом буду гасить досрочно, зато комфортнее с низким платежом.Сократил платеж процентов на 40, появилось много других расходов и нет возможности доплачивать. Зато платеж составляет не более 20 процентов от зарплаты.

Автор статьи

Читайте также: