Код hcr 02 означает при оформлении кредита

Обновлено: 20.05.2024

Код скоринга — это специальный параметр, являющийся частью кредитного рейтинга, свидетельствующего о платежеспособности человека и безопасности предоставления кредита. В отличие от других параметров кредитного рейтинга, он не имеет большого значения, но учитывается кредитной организацией.

Что такое код скоринга

Часто под термином «код скоринга» понимается кредитный рейтинг — индивидуальный бал, который присваивается пользователю. После получения и обработки сведений программа выдает результат. Кредитный рейтинг Сбербанка в РФ состоит из четырех показателей.

Параметр риска

Он в диапазоне от одного до пяти и показывает уровень надежности. При анализе учитывается семейное положение, регион, возраст и пол:

- К уровню риска с цифрой «1» относятся заемщики, проживающие в глубинке России, находящиеся в возрастном диапазоне от 18 до 21 года, а также от 70 и выше.

- Цифрой «2» помечаются заемщики с низким уровнем доверия. Эти граждане также проживают в отдаленных регионах, но возрастной диапазон иной — от 21 до 25 лет, а также от 65 до 70 лет.

- «Тройкой» обозначаются клиенты со средним уровнем риска.

- Цифра «4» свидетельствует о высокой надежности заемщика для банка. Человек находится в возрасте от 30 до 40 лет, ВУЗ «за плечами» и жену (мужа),

- «Пятерка» свидетельствует о максимальной надежности. Человек может похвастаться высокой прибылью, наличием ВУЗа, семей и проживанием в крупном регионе.

Показатель доверия

Второй по важности параметр — индикатор доверия. Он отражает наличие информации о заемщике в базах БКИ. Если человек включен хотя бы в одну базу, ему присваивается индекс «1». Если сведения в бюро отсутствуют, индекс доверия падает к нулю.

Скоринговый код

Этот параметр включается в отчет ОКБ. Для получателя займа код скоринга ничего не говорит. По этому числу банки понимают, какая модель проверки заемщика применялась в процессе оценки. С учетом полученных сведений они делают выводы.

Баллы

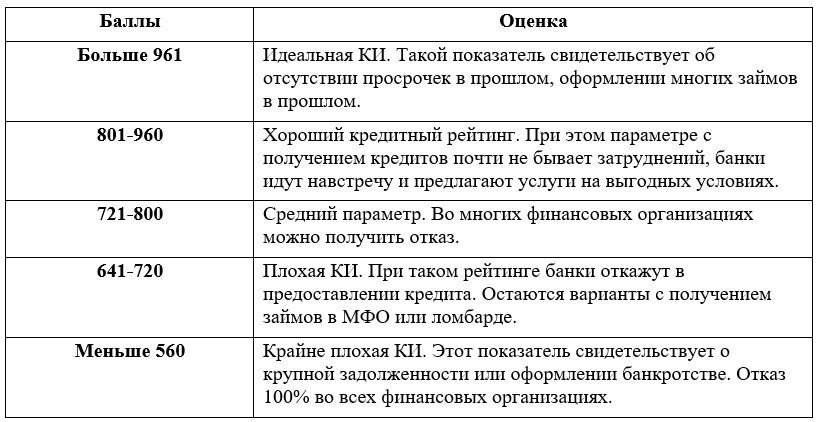

Не менее важный параметр — баллы кредитного рейтинга. По ним банк видит, насколько заемщику можно доверять при оформлении кредита. Минимальный параметр равен 560, а максимальный — 1000. Клиенты условно делятся на пять категорий:

- Максимально надежные. Они имеют число баллов от 961 до 1000. У таких клиентов отсутствуют долги. Ранее кредиты оформлялись и своевременно гасились.

- Надежные. Клиенты получает рейтинг от 801 до 960. При таком балле скоринга вероятность получения кредита очень высокая.

- Средний уровень. При кредитном рейтинге от 641 до 720 большой заем получить труднее, но небольшие займы доступны.

- Низкая надежность. Если рейтинг в диапазоне от 641 до 720 баллов, высока вероятность отказа.

- «Отказник». При рейтинге меньше 560 получить кредит не получится. Такой низкий балл скоринга говорит о прохождении банкротства, безнадежной задолженности или плохой КИ.

Что такое код скоринга «7»

Как отмечалось, указанный код показывает модуль, используемый кредитной организацией или БКИ при оценке заемщика. Это число полезно только кредитору, а для получателя займа оно не имеет значения. Параметр включается в отчет для клиента и играет роль дополнительной информации.

Итоги

Для получения своего кода и текущего рейтинга, можно перейти по ссылке ниже и ввести запрашиваемые данные. После этого система выдает результат и подбирает кредиты, подходящие под текущий уровень. Это быстро, удобно и главное — бесплатно.

Если банковские работники умеют быстро анализировать кредитную историю, то самим заемщикам разобраться без помощи очень сложно. Чтобы без финансового консультанта расшифровать все значения, необходимо вникнуть в структуру стандартного досье. Достаточно научиться считывать основные показатели, например, рисковый индикатор.

Рисковый индикатор 3 в кредитной истории показывает, насколько заемщик надежен и готов к новому кредитованию. Предлагаем разобраться и с «тройкой», и с другими параметрами досье вплоть до общего скорингового балла.

Надежен ли заемщик?

Проще всего непосвященному в финансовые тонкости заемщику разобраться с показателем рискового индикатора. Это параметр, определяющий категорию надежности клиента. Зависит уровень рискованности от социально-демографических признаков кандидата.

Влияют на рисковый индикатор следующие факторы:

- место проживания (регион, прописка);

- возраст;

- семейное положение, количество иждивенцев;

- трудоустройство;

- образование.

Потенциальный заемщик проверяется по каждому пункту, после чего анализируется его надежность. Если большинство сведений повлияли на рейтинг положительно, то степень рискованности будет ниже, и наоборот. После выводится общий балл – от 1 до 5.

Шкала рискованности выглядит так:

- Рисковый индикатор 1 означает, что заемщик ненадежен. При таком показателе получить одобрение крайне сложно, так как далеко не все ФКУ соглашаются работать без гарантий. «Единичка» отражается у граждан, не достигших 21 года, а также студентов и пенсионеров.

- С показателем «2» оформить кредит тоже сложно. Сюда попадают люди старшепенсионного возраста и лица до 25 лет. На «двойку» попадают и без образования и работы.

- С рисковым индикатором 3 некоторые банки согласны сотрудничать. Но вероятность получить отказ остается на высоком уровне.

- Уровень «4» – хороший показатель, который дается платежеспособным людям в возрасте 30-50 лет с трудоустройством, семьей и достойным образованием.

- «Пятерка» – самая высокая оценка по надежности заемщика. Ее получают люди 30-45 лет, имеющие постоянный и крупный доход, прописку в благополучном районе и диплом вуза.

Рисковый индикатор 3 присуждается заемщикам со средним уровнем надежности.

Если в КИ в графе рискового индикатора прописано «3», то на одобрение небольшой суммы есть шанс. Однако стоит учитывать, что многие банки поднимают планку минимум до «четверки». Поэтому помимо степени надежности, стоит проверить свою кандидатуру и по другим параметрам.

Количество сведений о плательщике

Еще один важный параметр – это индикатор достоверности. Данный показатель показывает, сотрудничал ли ранее заемщик с кредитными организациями и насколько успешно. Анализируются сведения в конкретном Бюро КИ и прямо влияют на итоговый рейтинг лица.

- Если по досье видно, что клиент ранее кредитовался в ФКУ, исправно вносил платежи и не допускал просрочек, то индикатор достоверности будет выше. Естественно, решение об одобрении, скорее всего, будет положительным.

- Если в кредитном досье нет информации о выплаченных ранее займах или присутствуют записи о задержках при погашении, то рейтинг снизится. В таком случае возможны два варианта: кредит не одобряется, или банк предлагает невыгодные условия кредитования.

Каждый гражданин РФ имеет право бесплатно запросить кредитное досье 2 раза в год.

Как работают индикаторы?

Разобравшись, что это за индикаторы, можно начать анализ. Итак, показатель достоверности равняется или «1» или «0». Ноль вписывается тогда, когда данные о лице частично или полностью отсутствуют, например, человек никогда не брал кредитов. Если указана единица, то БКИ известны правдивые сведения о ранее взятых займах.

С рисковым индикатором все просто. Когда уровень надежности значится на «1» или «2», то оформить ссуду будет проблематично. Скорее всего, заемщик проживает в отдаленном районе, слишком молод или стар, не имеет образования и трудоустройства. Банки стараются избегать таких клиентов, автоматически отклоняя подобные заявки.

После «3» можно рассчитывать на одобрение. В идеале лучше иметь «5», что покажет банку высокую степень надежности и ответственности плательщика. Высокий показатель отражает образованность, занятость, платежеспособность и финансовую защищенность заемщика. Если к «пятерке» добавляется и единичная достоверность, то кандидату легче получить заем или кредитку в любом российском ФКУ.

Баллы и рейтинги

Практически все ФКУ при отборе входящих заявок используют скоринговую программу «Fico». Она быстро анализирует кандидата и выдает итоговый балл в пределах 250-850. Чем выше значение, тем вероятнее согласие банка.

- до 600 – самый низкий уровень, при котором нереально получить «добро» от банка;

- в пределах 601-620 – одобрят, но не более 50 тыс. руб.;

- от 621 до 640 – банки соглашаются, но на максимальную ставку;

- от 641 до 650 – крупную сумму получить реально, но потребуется больше документов;

- 651-690 – показатель выше среднего, дающий шанс на оформление крупного займа на довольно выгодных условиях;

- от 691 – заемщика готов кредитовать любой банк по выгодной ставке.

Часто ФКУ ставят минимальную проходную границу на 640 баллах, некоторые готовы сотрудничать и при 600-620. Если же рейтинг менее 600, то получить кредит сложно даже при помощи брокера.

Скоринговая проверка обязательна при получении займа. Когда банк принимает решение о возможности кредитования клиента, в первую очередь он обращает внимание именно на ее результаты. Для большинства людей эти обозначения совершенно непонятны, поэтому сегодня мы разберем, что такое код скоринга 7 в кредитной истории. Что это означает и на что влияет данный показатель?

Расшифруем числовой показатель

Большинство кредитных организаций готовы одобрить заявку, только когда результаты скоринга превышают 690 баллов. Показатель 7 означает, что по итогам проверки сумма очков превышает 700. Если человеку присваивается меньшее значение, ссуду в банке ему не дадут. Результаты скоринговой оценки плохие, нет смысла обращаться даже к кредитному брокеру, вряд ли он чем-то сможет помочь.

Что это означает и по каким параметрам рассчитывается скоринговый балл:

- возраст клиента;

- его пол;

- сфера деятельности;

- семейное положение;

- количество детей и прочих иждивенцев (то есть людей, финансово зависимых от заемщика);

- место работы, должность и текущий стаж;

- состояние кредитной истории.

Внимание! Каждый банк использует собственную систему скоринговой оценки, поэтому в одном можно получить отказ, а в другом – одобрение.

Все эти характеристики учитываются банком при скоринговой оценке. Если анкета клиента набирает 7, он может претендовать на получение кредита. Однако это вовсе не означает, что решение будет положительным. Кредитор имеет право отказать любому потенциальному заемщику без объяснения причины.

Из чего состоит «семерка»?

Проведение скоринговой оценки означает, что банки тщательно проверяют обратившихся к ним клиентов. Никто не хочет рисковать деньгами и выдавать кредиты потенциальным должникам. Система скоринга составлена и используется банковскими специалистами-профессионалами. Человек может считать себя идеальным заемщиком, у которого все в порядке, но программа выносит решение отказать в выдаче займа.

По каким причинам происходят отказы:

- плохая кредитная история;

- нет данных о предыдущих обращениях в банки, что подозрительно;

- большое количество открытых займов, это означает, что основная часть дохода уходит на их погашение;

- нет собственности (машины, квартиры, дачи), то есть человек финансово несостоятелен.

Скоринговая система – это метод оценки и построения образа будущего заемщика. На основании результатов скоринга банк принимает решение о платежеспособности человека, его финансовых возможностях выплатить кредит и начисленные проценты. Схема проверки построена на статистических данных, полученных за годы работы, поэтому она максимально точна.

Не стоит пытаться обмануть скоринговую проверку, вряд ли это получится. Все полученные от клиента сведения анализируются программой. Если обнаружится обман, заявка сразу же будет отправлена в отказ, а клиент помещен в черный список.

Единственные кредиторы, кого не волнуют результаты скоринга ниже 7 – микрофинансовые компании. Они готовы выдавать займы кому угодно. Это и понятно, ведь проценты там просто огромные.

Похоже на баскетбол, но не баскетбол

Некоторых игроков в баскетболе называют «скорерами». От английского слова «score» - счет. Эти баскетболисты чаще всего меняют счет на табло. Их главное умение – хорошо попадать в кольцо с разных дистанций и набирать очки.

Чтобы взять кредит, вам надо набрать необходимые очки в игре, правила которой определяет банк. Причем каждый банк делает это по-своему. Игра называется «скоринг».

Поиграем в кредитный скоринг?

Скоринг - система оценки заемщика. С ее помощью банки и крупные микрофинансовые организации (МФО) пытаются заранее определить, сумеете ли вы расплатиться по кредиту.

Обычно кредиторы исходят из того, что люди со сходными привычками примерно одинаково платят по долгам. Поэтому тех, кто подал заявку на кредит, сравнивают с другими заемщиками, которые уже брали и отдавали похожие займы. На этом предположении строятся специальные математические модели, в которых вашу платежеспособность оценивает компьютерный алгоритм.

Чаще всего банки используют одновременно несколько таких моделей: для разных категорий заемщиков или разных видов кредитов.

Каждый важный параметр поведения человека, подавшего заявку на кредит, получает свой балл. Скажем, кредитору важен ваш стаж работы на нынешнем месте (постоянная работа и постоянный доход вообще очень приветствуются). В таком случае, если вы работаете на своей работе три года, ваш балл будет выше, чем у того, кто устроился полгода назад.

Оценив с помощью компьютеров все параметры, специальная программа (у каждого банка она своя!) определяет общий балл заемщика. Чем он выше, тем больше шансов, что вам дадут кредит, причем на более выгодных условиях.

Откуда банк узнает, как будете платить именно вы?

Основные источники информации банка о человеке - кредитная история, анкета заемщика и своя финансовая информация (если вы уже клиент банка, в котором просите кредит).

Кроме того, при наличии согласия заемщика у кредитора есть возможность искать информацию и в других источниках - вплоть до ваших аккаунтов в соцсетях.

А еще у банка есть готовые данные, как ведут себя миллионы заемщиков в разной ситуации. Поэтому в ходе скоринга составляется прогноз вашего поведения для любых ситуация. И в большинстве случаев эта модель реализуется.

Что о вас расскажет кредитная история

Кредитная история – самый важный для банка источник информации о заемщике. Она главный «скорер», добытчик баллов, в игре, победа в которой гарантирует доступный кредит.

Из кредитной истории банк узнает, сколько у вас кредитов и займов сейчас. Лучший вариант - чтобы они были, но их было немного.

Еще кредитору важно знать, как часто и на какой срок вы просрочивали платежи. В этой графе кредитной истории лучше иметь прочерк. Но если просрочек избежать не удается, нужно знать, что опоздание с платежом на два дня снизит балл меньше, чем на месяц.

Наконец, банк обязательно посмотрит, часто ли вам отказывали другие кредиторы. Если это происходит регулярно, будьте готовы к дотошной проверке.

Читаем анкету заемщика

Когда человек запрашивает кредит, он заполняет анкету. Информация из нее тоже повлияет на ваша оценку.

- Обычно банки спрашивают у заемщика адрес . Спрашивают не из праздного любопытства: считается, что люди из «зажиточных» мест лучше платят по кредитам.

- Графа «Возраст » в анкете не для того, чтобы узнать, насколько хорошо вы выглядите. Самыми рискованными заемщиками считаются студенты и пенсионеры. Про людей других лет обычно банки рассуждают так: чем старше заемщик, тем ответственнее он платит по кредитам.

- Семейное положение тоже имеет свое значение для кредиторов. Они считают, что люди, состоящие в законном браке, больше заинтересованы в возврате долга.

- «Профессия, рабочий стаж» - эта графа из анкеты тоже учитывается. У людей разных профессий разные доходы, а еще неодинаковая частота возникновения кризисных ситуаций в разных отраслях. Поэтому банки могут, например, строителю сделать более высокую ставку кредита.

- Ну, а зачем графа «Доход », и так понятно. Чем выше доход, тем больше ваш балл заемщика.

Смотрят банки и на то, какой именно кредит на каких условиях вы хотите получить. И здесь главное – не запросить слишком много и на максимально большой срок. Иначе откажут.

А вдруг вы уже клиент банка?

Если вы раньше брали кредит в этом банке, а лучше всего получаете зарплату на его карточку, то имеете преимущество. Тогда у кредитора есть о вас важная дополнительная информация. Ведь если человек занимает в своем «зарплатном» банке, величина его дохода и регулярность поступления уже известны.

Кроме того, у потенциального заемщика в этом банке могут быть вклад, дебетовая или кредитная карта. Это тоже учтут, определяя балл заемщика.

Например, когда вы оплачиваете карточкой свои покупки, банк видит не только соотношение доходов и расходов, но и на что именно вы тратите деньги. Может иметь значение даже модель вашего телефона: ее банк узнает, если вы как клиент пользуетесь банковским мобильным приложением или заходите на мобильную версию сайта.

«Не все йогурты одинаково полезны»

Не все данные, которые банк о вас узнал, одинаково влияют на шансы получить кредит. Самый большой вес здесь — у записей кредитной истории. Если у человека нет кредитной истории, банк принимает решение только по анкете и дополнительным данным. И ваши шансы получить кредит сильно уменьшаются.

При этом вы удивитесь, сколько каналов информации есть у любого банка. Он может запрашивать информацию о вас даже в государственных органах. И часто только для того, чтобы перепроверить сведения, которые уже поступили из других источников.

Осторожнее в соцсетях!

В последнее время некоторые банки при решении вопроса, давать ли человеку кредит, обращают внимание на профили своих клиентов в социальных сетях.

Здесь важно знать, что изучать аккаунты человека в соцсетях можно только с его согласия. Но не откажете же вы потенциальному кредитору? Иначе отрицательного ответа на запрос точно не избежать.

Персональный кредитный рейтинг- лучший вариант

Поскольку для потенциального кредитора все равно нет ничего важнее вашей кредитной истории, можно заработать высокий Персональный кредитный рейтинг, чтобы банки сами наперебой предлагали кредиты на выгодных для вас условиях. Для этого нужно аккуратно платить по кредитам и всем другим долговым обязательствам. И знать свой Персональный кредитный рейтинг (ПКР) .

ПКР с помощью специального математического алгоритма рассчитывает Национальное бюро кредитных историй (НБКИ) . Оно тщательно взвешивает все записи вашей кредитной истории. И присваивает им конкретный численный балл. 300 баллов – самый маленький возможный рейтинг. 850 баллов – самый большой.

Запросить Персональный кредитный рейтинг можно БЕСПЛАТНО сколько угодно раз в личном кабинете на сайте Национального бюро кредитных историй . Для этого надо всего лишь пройти процедуру регистрации и подтвердить свою личность через портал госуслуг. Это нужно, чтобы защитить персональные данные. Зато это позволит зряче работать над улучшением качества кредитной истории и повышением рейтинга. А банки в ответ на кредитную заявку клиента с высоким ПКР наверняка дадут положительный ответ.

Перед выдачей кредита банки должны убедиться в платежеспособности и благонадежности клиента. Для этого и существует кредитный скоринг — оценка заемщика, которая основывается на статистической информации. Скоринг по кредитам проводится автоматически. Это позволяет минимизировать человеческий фактор и получить объективные данные о заемщике.

Расшифровать скориноговый балл несложно: чем выше цифра, тем больше вероятность оформить кредит. На рынке кредитования разработано несколько видов скоринга, у которых разные числовые значения. Их отличие в том, брал ранее заемщик кредиты или нет. Исходя из этого и формируется оценка клиента, который рассчитывает получить заем.

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения. Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение).

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях. Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для проведения скоринг-теста лучше обращаться в легальные компании. Мелкие организации без лицензии могут оказаться мошенниками и предоставить ложную информацию.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту.

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Вы можете легко получить свой скоринговый балл в бюро кредитных историй Мой рейтинг. Уже через 5 минут вы узнаете причины отказа в кредите, убедитесь в отсутствии ошибок и просрочек, а также защититесь от мошенников.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

Заемщики с низким скоринг-баллом могут взять взаймы в микрофинансовых компаниях. МФО редко смотрят на КИ и лояльно относятся к таким клиентам.

Принципы работы автоматического скоринга

Скоринговый балл насчитывается очень просто. Получив необходимую информацию о соискателе, система автоматического скоринга присваивает балл по каждому показателю, суммирует цифры и демонстрирует оценку кредитоспособности клиента. Учитываются все возможные сведения: возраст, место роботы, доход, поездки за границу, крупные покупки.

Каждый заемщик, который планирует брать ссуду в банке, должен знать свой скоринговый балл. Благодаря этим сведениям он может оценить, какую сумму одобрят, на каких условиях и на какой период. Чем больше оценка, тем выше шансы оформить крупный заем под выгодный процент. Узнав свой кредитный рейтинг, клиент может самостоятельно изучить условия кредиторов и выбрать банк исходя из полученной информации.

Как пройти скоринг онлайн бесплатно

Часто заемщики не знают, как пройти скоринг-тест. Сделать это можно в БКИ или банке, который собирается выдать кредит. Самый крупный архив заемщиков создан в Нацбюро кредитных историй. Объединенное кредитное бюро является второй по величине специализированной организацией в России, которая хранит информацию о заемщике. В его базе насчитывается 144 миллиона кредитных историй. Самый крупный партнер ОКБ — Сбербанк. Если заемщик когда-либо оформлял заем в Сбербанке, его история хранится именно в этом бюро.

Обратившись в одну из этих организаций, можно провести скоринговую оценку бесплатно. Получив максимальный балл, заемщик может без препятствий оформить кредит с максимально доступным лимитом в любом российском банке. Если в кредитной истории есть спорные моменты (просрочки, судебные иски, невыплаченные займы), показатель будет низким. Учитывая этот фактор, банки зачастую отказывают клиентам. Поэтому нужно постараться, чтобы скоринговый балл был как можно выше.

Расшифровка скоринговых баллов

Узнав, что такое скоринг в банке, и какие характеристики он учитывает, стоит разобраться в цифрах. Стоит понимать, что социодемографический кредитный рейтинг и FICO имеют разную шкалу и разные цифровые значения. Расшифровка этих баллов подана ниже. Первая цифра — это балл FICO, второе число в скобках — данные социодемографического скоринга:

- 850-690 (1200-1000) — это самый лучший результат. Заемщики с рейтингом 800, 900 баллов и выше могут рассчитывать на любые займы с лучшими условиями кредитования. Банки считают таких клиентов надежными и платежеспособными, поэтому охотно выдают крупные суммы денег взаймы.

- 690-650 (1000-750) —очень хорошее значение скоринг-теста. Соискателям с таким результатом кредиты выдаются на стандартных условиях, шансы оформить долгосрочную ссуду очень велики.

- 650-600 (750-500) — хороший результат. Чтобы с таким показателем в банке одобрили кредит, необходимо подтверждение платежеспособности. Возможно, понадобится справка о доходах или привлечение созаемщика.

- 600-500 (500-250) — слабый показатель, при котором оформление ссуды в банке маловероятно. Существует возможность кредитования в небольших или известных компаниях, которые заинтересованы в привлечении клиентов. Результат ниже 500 баллов предполагает не самые выгодные условия: высокую процентную ставку и наличие комиссий.

- 500-300 (250-0) — самый низкий результат. Займы доступны в микрофинансовых компаниях или у частных кредиторов под высокий процент.

Изменить кредитный рейтинг под силу даже клиентам с очень низким баллом. Главное, усердно работать над своей репутацией, постараться увеличить доход и выплачивать новые ссуды в указанный срок.

Как улучшить свой кредитный рейтинг

Если банки отказывают в выдаче ссуды, значит, скоринговый балл оставляет желать лучшего. Поэтому стоить приложить максимум усилий, чтобы улучшить этот показатель.

Совкомбанк предоставляет хороший сервис “Кредитный Доктор”. С его помощью можно взять небольшой кредит с плохой кредитной историей на 3, 6 или 9 месяцев. Это улучшит вашу КИ в глазах кредиторов.

В случае низкого балла социодемографического скоринга вариантов больше. Кроме создания кредитной истории и работы над ней, можно попробовать официальное трудоустройство, найти источник дополнительного заработка, поехать за границу, поискать созаемщика. Любой из этих вариантов повысит скоринговый балл и увеличит шансы на кредитование.

Скоринговый коэффициент — важнейший показатель в сфере кредитования. Поэтому каждый заемщик должен знать свой рейтинг и работать над его повышением.

Автор статьи

Читайте также: