Кредит при котором залогом выступает недвижимое имущество называется

Обновлено: 02.05.2024

Потребительский кредит — это возможность получить деньги у банка, когда собственных средств не хватает на неотложные нужды или крупную покупку. Но если денег нужно больше, чем банк готов одолжить в рамках потребительского кредита, можно взять кредит под залог недвижимости.

Кредит под залог недвижимости — один из видов кредита с обеспечением. Заемщик берет деньги у банка под процент, а в качестве гарантий оставляет свою недвижимость. Если заемщик не сможет вернуть кредит, банк продаст его недвижимость, погасит долг по кредиту, а остаток перечислит заемщику.

Зачем брать кредит под залог квартиры или дома

Потребительские кредиты без обеспечения обычно выдают на 5—7 лет на сумму не более 1,5 млн рублей. С кредитом под залог недвижимости можно получить до 80% от оценочной стоимости объекта на срок до 20 лет, сейчас актуальна ставка 12—14% годовых .

Кредит с обеспечением выгоден, если требуется крупная сумма или ежемесячный платеж по кредиту без обеспечения получается слишком большим.

Где получить кредит под залог недвижимости

Кредит под залог недвижимости выдают банки и частные инвесторы. Последние активно предлагают в интернете свои услуги как «кредиты под залог недвижимости». Поясню, чем они отличаются.

Банки рассматривают кредитную заявку, проверяют платежеспособность клиента и одобряют кредит на основании представленных документов. Даже с залогом банку важна платежеспособность клиента. Если заемщик перестанет платить кредит, банк будет взыскивать долг по процедуре, которая оговорена в законе и банковских документах.

Частные инвесторы чаще всего обращают внимание только на стоимость и ликвидность объекта недвижимости. При этом платежеспособность заемщика для них не так важна. Получить деньги у частного инвестора проще, поэтому их ставка выше — до 7% в месяц, то есть в год может получиться до 84%, это зависит от объекта и ликвидности. Брать деньги у частных инвесторов на длительный срок невыгодно. Если взять 5 млн под 5% в месяц, за год придется отдать 3 млн только процентов плюс сам долг.

Кто может взять кредит под залог недвижимости

Залоговый кредит может оформить любой владелец недвижимости. Если нет квартиры или дома в собственности, можно привлечь созаемщика, у которого есть собственность. Если основной заемщик не сможет выплачивать кредит, ответственность ляжет на созаемщика и его имущество. Банку не важно, кто будет основным заемщиком, а кто — созаемщиком. Главное, чтобы был ликвидный залог.

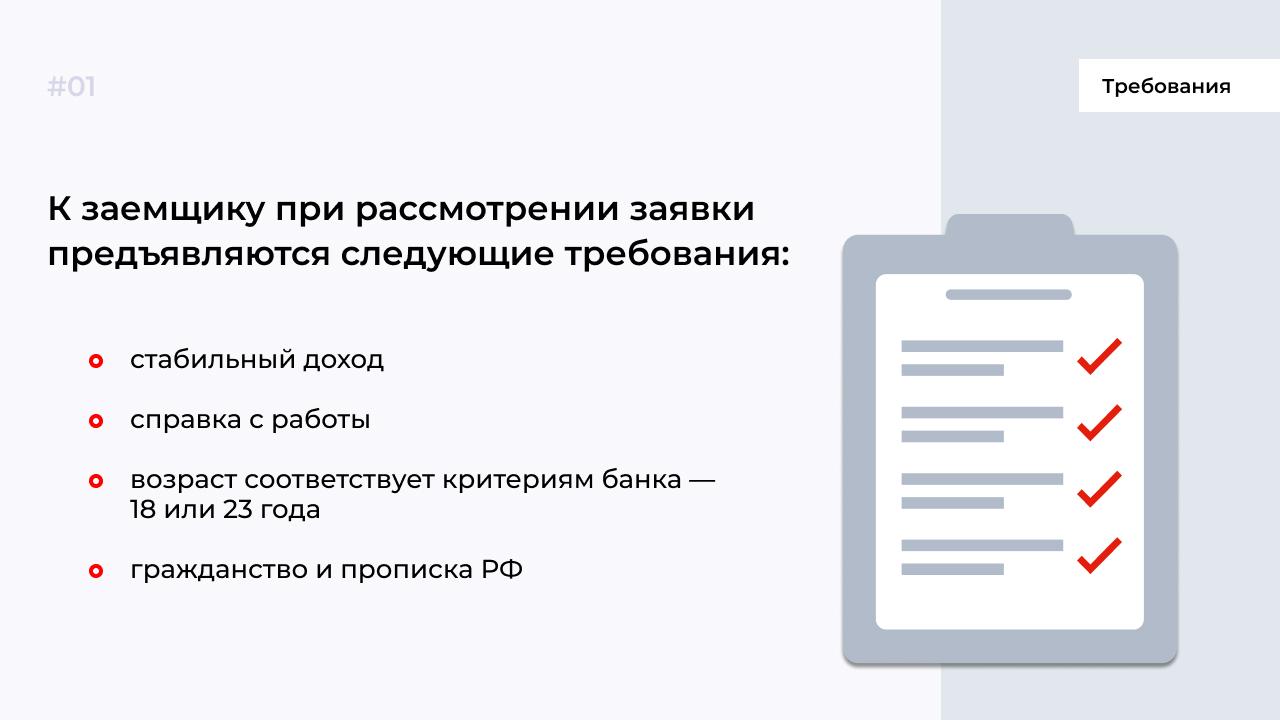

Требования к заемщику зависят от банка. Чаще всего они такие:

- гражданство РФ;

- постоянная или временная регистрация на территории РФ;

- возраст от 18 лет или 21 года;

- предпочтительно постоянное место работы и минимальный общий стаж от 1 года.

Также банк накладывает ограничения на максимальное количество созаемщиков: обычно не более четырех, включая основного. Еще учитывают возраст на момент полного погашения — кредит нужно погасить, пока не исполнилось 65 лет.

Кредит под залог недвижимости может быть сложно получить руководителям компаний, их заместителям и главным бухгалтерам, индивидуальным предпринимателям и владельцам (собственникам) бизнеса с долей 5% и более.

Нужно ли проверять кредитную историю при оформлении кредита под залог. Кредитную историю лучше проверить в любом случае: в ней могут быть ошибки или незакрытые кредитные карты. Кредитный отчет можно получить в бюро кредитных историй (БКИ). Узнать список БКИ, в которых хранится ваша кредитная история, можно на госуслугах.

Некоторые бюро предоставляют возможность онлайн-подтверждения личности через те же госуслуги: то есть ехать никуда не нужно, отчет получите сразу на сайте.

Все ненужные кредитные карты тоже лучше закрыть. Даже если не пользуетесь кредиткой, в какой-то момент можете израсходовать весь лимит — и тогда придется платить ежемесячный платеж. Поэтому при расчете платежеспособности банк учитывает даже кредитные карты без долга на данный момент.

Можно ли получить кредит под залог недвижимости с плохой кредитной историей. Это зависит от кредитной политики конкретного банка. Когда банк рассматривает заявку с плохой кредитной историей, он может как отказать, так и одобрить заявку, но повысить процентную ставку, чтобы снизить свои риски.

Можно ли взять кредит под залог недвижимости без справки о заработке. Есть банки, которые не требуют подтверждать доход даже справкой по форме банка, но обычно в этом случае повышают ставку. Если есть возможность, лучше подтвердить доход официально — это увеличит вероятность, что кредит одобрят. Мы уже рассказывали о том, что еще может помочь в получении кредита.

Требования к залоговой недвижимости

Требования к залогу каждый банк определяет индивидуально. Некоторые банки принимают в залог только квартиры, считая их более ликвидными. В других банках в залог можно оставить комнату, гараж, загородный дом с участком, квартиру в таунхаусе.

В зависимости от вида объекта залога к нему предъявляются определенные требования.

Требования к квартирам. У банков чаще всего нет жестких требований по площади. Они принимаются в залог студии и даже квартиры с неузаконенной перепланировкой. Вот еще какие требования могут быть у банков:

- Материал стен, перекрытий. Банки могут не брать в залог квартиры в домах из дерева (бруса), а также квартиры в панельных и блочных домах ниже пяти этажей, построенных до 1975 года. Фундамент дома может быть любой — кирпичный, бетонный или каменный.

- Износ здания. В некоторых банках допускается до 70%, но в среднем — 60%. Важно, чтобы дом не стоял в планах на капитальный ремонт, снос или реконструкцию с отселением и не был в аварийном состоянии.

- Коммуникации и санузел. Должны быть ванная и туалет, горячая и холодная вода, канализация, отопление, а также подключение к центральным системам газа или электричества.

Требования к апартаментам. Апартаменты — это отдельные помещения, не относящиеся по документам к жилому фонду. Требования к материалу стен и году постройки идентичны квартирам.

Требования к таунхаусу. Это должна быть изолированная многоэтажная часть жилого дома с отдельным входом и общей стеной с соседним блоком без дверей, а также с собственным почтовым адресом.

Из других характеристик банки смотрят на фундамент — кирпичный, каменный или бетонный — и коммуникации. Обязательно должно быть электричество, холодная и горячая вода, отопление, канализация на постоянной основе. Если дом стоит на свайном фундаменте, нет горячей воды, не проведена канализация или нет подключения к электросетям — достаточно одного несоответствия критериям банка, — дом в залог не примут.

Требования к жилым домам. Банки обычно рассматривают только завершенное строительство и дома не выше 3 этажей. В отдельных случаях могут взять в залог незавершенное строительство, если есть проект и коммуникации. Подведение газа необязательно. По документам дом должен быть оформлен как жилое строение. В отдельных случаях рассматривается «жилое строение без права регистрации проживания».

Деревянные дома обычно берут в залог, если они не старше 1985 года, а в некоторых банках — не старше 2000 года. Для остальных домов жестких ограничений по материалу нет.

Еще смотрят на износ дома. В среднем он должен быть не более 50%. Для деревянных домов — не более 40%.

Дом должен располагаться в населенном пункте, где есть хотя бы три других жилых дома и возможность добраться в любое время года. Иметь постоянное электроснабжение от энергоснабжающей организации, канализацию, воду, отопление, ванную и туалет.

Точные требования к объекту залога можно найти на сайте банка или попросить менеджера в отделении распечатать их.

Какие документы нужны

Вам потребуется паспорт и документы на право собственности: свидетельство о регистрации или выписка из ЕГРН, в которой указан собственник.

Банки также могут запросить следующие документы:

- справку о доходе, чтобы подтвердить платежеспособность; , если он есть;

- СНИЛС;

- загранпаспорт; , чтобы понять стоимость и ликвидность объекта;

- водительское удостоверение;

- свидетельство о регистрации автомобиля;

- нотариально заверенное согласие супруга на оформление квартиры в залог;

- другие документы по регламенту банка.

Как получить кредит под залог недвижимости

Кредит под залог недвижимости — это более сложный продукт по сравнению с потребительским кредитом: требуется больше документов, а деньги выдают не сразу после одобрения.

Шаг первый: оформите заявку на сайте банка или лично в отделении. В заявке укажите, на что планируете потратить деньги и что оставляете в залог. Банку важны все параметры объекта, чтобы оценить его стоимость. Менеджер сообщит, какие документы потребуется предоставить.

Шаг второй: подайте документы. Все собранные документы нужно подготовить и принести в отделение как можно раньше. У большинства документов есть срок годности. Если какая-либо справка на момент подачи будет недействительна, придется заказывать новую. А пока она готовится, просроченными могут стать другие документы. Например, выписку из ЕГРН по закону делают не меньше семи дней. Если заказать с опозданием и Росреестр еще задержит выдачу, справка с работы о зарплате или заверенная копия трудовой книжки могут перестать действовать, их срок годности — 30 дней.

Шаг третий: оформите сделку. После подписания кредитного договора нужно оформить залог на имущество — наложить обременение в ЕГРН. В некоторых банках, например, Тинькофф банке, личный визит в Росреестр или МФЦ не требуется — сотрудники банка все делают самостоятельно. В других нужно посетить вместе с представителем банка МФЦ или Росреестр: вы регистрируете в Росреестре вашу сделку и просите официально наложить на объект обременение. Как правило, в течение пяти рабочих дней Росреестр обработает заявку и вернет документы с отметкой о результате. Когда обременение наложено, документы из Росреестра нужно предоставить в банк. После проверки документов банк выдаст кредит.

Процентные ставки и условия кредита под залог недвижимости

Когда банк выдает кредит с обеспечением, он за счет залога снижает риски. Если заемщик перестанет платить, банк всегда может реализовать имущество и покрыть долг. Поэтому ставка по залоговым кредитам ниже, чем у потребительских без залога.

Сейчас ставки кредитов под залог недвижимости около 12—15% . Эти ставки обычно действуют при оформлении страхования жизни, здоровья и объекта недвижимости. Без оформления страховки банк увеличит ставку на 1—5 процентных пункта. Иногда бывают скидки зарплатным клиентам банка — минус 0,5—2 процентных пункта от ставки.

Залоговый кредит – один из удобных видов займов в России. Наличие высоколиквидного имущества в несколько раз повышает шансы гражданина на получение кредита на выгодных условиях. Обеспечение снижает риски банка, заключение договора становится безопасным.

Вероника планировала оформить потребительский кредит для расширения бизнеса – открыть еще одно ателье. При обращении в банк выяснилось, что она может получить заем только под высокий процент и на короткий срок.

Специалист финансовой организации предложил девушке взять кредит с обеспечением. Этот вариант по всем параметрам оказался более выигрышным. И Вероника оформила залоговый кредит под автомобиль.

Основное о залоговом кредите

Залоговый кредит – это заем, который финансовая организация выдает под уже имеющееся у кредитополучателя имущество. Чаще под залог попадает недвижимость или автомобиль. Но кредитная организация не под каждое имущество выдает деньги.

Собственность кредитополучателя должна соответствовать банковским требованиям. Главное ее качество – ликвидность. Кредитная организация должна суметь продать собственность в любой момент и обеспечить этим закрытие займа.

Залоговый кредит выручил Игоря во время форс-мажора с отоплением. Мужчина поменял сантехнику и систему отопления в квартире. Когда его не было дома, потек радиатор – треснул на стыке из-за неисправной сварки. Вода из батареи залила квартиру соседа снизу.

Поскольку после ремонта денег у Игоря не было, то он обратился в банк. Мужчина планировал взять кредит наличными. Его устроили платежи и проценты, заодно он приобрел умную карту с кешбэком, которую рекомендовали в отделении банка.

Благодаря ей он получил скидки в магазинах-партнерах кредитной организации из строительной сферы. Игорь заменил радиатор в своей квартире, выплатил ущерб соседу. Ежемесячный платеж на два года у него составил около 9 тысяч рублей. Мужчина планирует закрыть залоговый кредит досрочно.

К простоте, удобству и максимальной выгоде стремятся все. Совкомбанк предлагает физлицам расширить возможности кредитования при помощи залога коммерческой недвижимости. Оставьте простую заявку и узнайте, какими условиями можете воспользоваться именно вы.

Каким может быть залог для получения кредита

Каждая кредитная организация обладает предложениями по продуктам, которые предусматривают наличие залога. Банк сам определяет перечень собственности, которую можно рассмотреть для залогового займа.

Залог должен обладать высокой ценностью на рынке и отвечать характеристикам кредитной организации. Например, не все компании готовы взять в обеспечение деревянный дом, поскольку он попадает под многие страховые случаи, связанные с пожаром.

Кредитные организации могут оформить заем под личную квартиру, дачу с участком, каменный загородный дом или коммерческий офис. Москвичи предпочитают брать заем под залог ПТС автомобиля. Хотя в основном финансисты выдают кредит под недвижимое имущество.

Если гражданин нарушит кредитные обязательства, то финансовая организация обратится в суд и продаст залоговое имущество на торгах. Сумма после продажи направляется на то, чтобы закрыть убытки банка.

Чтобы оформить залоговый кредит, в банке должна быть подобная программа: автокредитование, ипотека.

Степан с другом Владимиром решили открыть свой небольшой автосервис. У них были накопления, но их все равно не хватало для старта. Друзья не хотели обращаться в кредитную организацию. Планировали взять в долг у знакомых, но это тоже был не самый удобный вариант: они не знали, когда смогут вернуть деньги.

Решились на кредит. Степан и Владимир обратились в проверенную финансовую организацию и оформили заем под залог дачи с участком. Договор подписали без подводных камней, и предприниматели открыли автосервис через несколько месяцев. Теперь часть дохода покрывает платежи по займу.

На каких условиях банк выдает кредит под залог

Когда заявка в финансовую организацию на заем подана, остается дождаться ответа. Решение будет озвучено не так быстро, как с потребительским займом. Обычно на рассмотрение уходит около 4-5 дней.

После положительного ответа кредитополучатель привозит в отделение необходимые документы: бумаги, подтверждающие его личность, и договор на собственность. Их изучение требует наиболее пристального внимания у банковских служащих.

В первую очередь они оценивают пакет документов по залоговому объекту. Это одно из главных отличий от выдачи потребительского займа. Плюсом является то, что кредитную организацию во вторую очередь интересует чистота кредитной истории заемщика, его состояние дохода и трудовой стаж.

Конечно, кредитополучатель должен соответствовать основным требованиям для получения займа:

- жить в городе, где находится отделение финансовой организации;

- обладать постоянным доходом;

- обладать закрытыми крупными кредитными обязательствами;

- его возраст должен соответствовать критериям кредитной программы;

- обладать всеми необходимыми официальными бумагами.

Под какой объект дадут кредит

Для недвижимости главное правило – находиться в полной собственности заемщика. Он должен подтвердить это документами. Каждая кредитная организация предъявляет свои требования, которые могут разниться от остальных. Можно выделить такие требования к жилью для залога:

- высокая ликвидность;

- сумма, необходимая кредитополучателю, и стоимость после оценки жилья должны быть соразмерны;

- квартира или дом расположены в городе нахождения банка;

- жилье без ареста и без других ограничений;

- третьи лица – кредитные организации, наследники, госорганы – не должны иметь притязаний на жилье;

- жилью не должен грозить снос или ремонт из-за аварийного состояния.

Встречаются случаи, когда гражданин в залог предлагает оставить долю в квартире или комнату в коммуналке. Не все финансовые организации работают с таким видом жилья, поэтому придется поискать кредитную программу и получить согласие остальных собственников. Оно оформляется нотариально и вкладывается в остальные бумаги на жилье.

Как оценить объект залога

Будущие кредитополучатели могут сделать ошибку, если самостоятельно решат оценить квартиру, дом или автомобиль. Тратить на это время не стоит. Кредитная организация может ознакомиться с данными экспертизы, но вряд ли станет им доверять.

Специалисты финансовой организации проводят оценку залога через аккредитованных оценщиков. При экспертизе стоимости квартиры или дома за базовую цену берут кадастровый показатель объекта. Оценщик всегда сверяется с актуальными данными по кадастровой стоимости.

Результаты экспертизы заносятся в банковские документы. Финансовая организация может выдать заем до 75% от оценочной стоимости квартиры или дома. Остальные 25% организация направит на урегулирование вероятных рисков, которые возникнут у кредитной компании во время исполнения договора.

Если кредитная организация оценила квартиру в 3 млн рублей, то по условиям кредитования заемщик получит 2,25 млн рублей, то есть 75% от суммы. Если соглашение будет нарушено, то кредитная организация продаст квартиру и вернет 3 млн рублей + 750 тысяч рублей. Учреждение потратило их на покрытие кредитных рисков.

Залоговый кредит отличается тем, что нельзя получить сумму, соразмерную оценочной стоимости залога. В ином случае у финансовой организации пропадает часть дохода от соглашения.

Какие ограничения накладывают на объект залога

После подписания договора о кредитовании к жилью предъявляются обременения. Оно остается в собственности гражданина, там можно жить, но в правах онограничен.

В отношении квартиры или дома будет действовать право распоряжения. Имущество нельзя продать, подарить, поменять на другое или еще раз оформить на него заем. Также вступает в силу право пользования. Квартиру необходимо содержать в прежнем виде, сохраняя ее рыночную цену.

В квартире запрещено регистрировать других людей, кроме членов семьи заемщика. Таким образом действует право владения.

Некоторые кредитные организации могут запретить сдавать квартиру в аренду, поскольку квартиросъемщики могут затопить квартиру или еще каким-то образом снизить ее стоимость.

Если залоговые варианты вам не подходят, то попробуйте подать заявку на обычный кредит. Ниже — удобная форма для оформления.

О существовании кредита наличными знают все. К нему обращаются, когда нужны деньги на решение не слишком значительной финансовой задачи – на поездку в отпуск, покупку бытовой техники, оплату обучения детей.

В жизни в любой момент могут возникнуть серьезные траты: например, нужно отремонтировать квартиру, приобрести участок или построить дом. В таком случае можно воспользоваться кредитом под залог имеющейся недвижимости.

Отличие от потребительского кредита

В рамках потребительского кредита выдается не более 2 000 000 рублей на срок до 5 лет. Для оформления достаточно минимального комплекта документов, а выдача наличных часто происходит в тот же день.

Ниже — стандартный калькулятор. Рассчитайте комфортные условия и отправляйте заявку с этой страницы.

Кстати, часто ставки по займам без залога довольно высоки и могут достигать 25%, так как банку нужно учитывать риски невозврата.

Условия кредитования под залог недвижимости ближе к ипотеке. Банки предлагают крупные суммы (до 80% от стоимости жилья) на длительный период. Например, Совкомбанк, в зависимости от региона, предлагает займы от 200 тысяч до 30 миллионов рублей на срок до 15 лет.

Ставка рассчитывается индивидуально и может составлять всего 6,9% годовых.

Ищете альтернативу? Кредит под залог недвижимости – удобный способ быстро получить деньги. Сумма от 200 тысяч до 30 млн на срок до 15 лет и возможность снизить переплату по процентам.

Плюсы и минусы кредита под залог недвижимости

Кредитование под залог недвижимости имеет свои нюансы, но может стать идеальным решением во многих жизненных ситуациях.

Кому могут предоставить кредит под залог недвижимости

Требования к заемщикам минимальные и практически одинаковы во всех банках:

- Гражданство РФ и наличие постоянной регистрации.

- Возраст от 18 лет. Верхний порог различается и обычно указывается на момент окончания договора. Совкомбанк предоставляет займы в том числе пенсионерам, до достижения ими 85 лет.

- Требования к общему стажу и периоду работы на последнем месте варьируются — как правило, это срок от 4 месяцев.

Требования к недвижимости под залог

Многие не берут под залог апартаменты, жилье, расположенное на закрытых территориях (ЗАТО) либо подлежащее реновации или сносу. А вот у Совкомбанка достаточно лояльные требования к жилью: кредитуют под квартиры, таунхаусы (в том числе в ЗАТО), комнаты, жилые дома с участками, апартаменты и нежилые помещения.

Есть и другие требования, например, к наличию перепланировок, перекрытиям и материалу стен, доступу к коммуникациям. Запросы к недвижимости могут отличаться в разных банках.

Какие документы понадобятся

В отличие от потребительского, процедура оформления такого кредита занимает несколько дней и требует предварительной подготовки. Клиенту финансовой организации придется собрать определенный пакет документов:

- На самого заемщика (паспорт, справки о доходах и подтверждающие трудоустройство, другие документы по требованию банка).

- На созаемщика (если он есть). Без учета дохода созаемщика потребуется только его паспорт. В противном случае комплект будет такой же, как у основного кредитуемого.

- На квартиру или дом, передаваемые в залог (подтверждение права собственности, отчёт об оценке, согласие страховщика взять объект под защиту).

Важно учитывать сроки действия справок и копий документов. К моменту заключения сделки все они должны быть действительными.

Как может повлиять кредитная история

Проверить свою кредитную историю лучше до подачи заявки. Это можно сделать бесплатно два раза в год. В отчете будет фигурировать информация о действующих кредитах, сумме задолженности и наличию просрочек.

Когда вы подадите заявку, банк будет рассматривать её, отталкиваясь именно от этих сведений.

Если ваш кредитный рейтинг не очень высокий, это необязательно означает, что банк откажет в выдаче займа. Однако вполне возможно, что вам предложат заем по повышенной процентной ставке.

Чтобы повысить вероятность получения:

- закройте текущие задолженности – они снижают возможную сумму будущего кредита;

- расторгните соглашения по кредитным картам, которыми вы не пользуетесь, чтобы снизить финансовую нагрузку;

- старайтесь не допускать просрочек не только по займам, но и по платежам ЖКХ, штрафам и т.д.

Можно ли потерять недвижимость

Риск потерять недвижимость, безусловно, есть — но только если заемщик перестает вносить ежемесячные платежи, и ни он, ни созаёмщик не могут покрыть остатки долга.

К такому способу возврата денег банки прибегают крайне редко, так как они связаны с лишними издержками. Гораздо чаще клиентам предлагают реструктуризацию долга и новую схему погашения задолженности.

Пятнадцать лет назад, 16 июля 1998 года, Государственная Дума РФ приняла федеральный закон "Об ипотеке (залоге недвижимости)".

Ипотека (hypothecate, hypotheca) — термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была разновидностью залога, ею именовался залог имущества, при котором заложенная вещь оставалась во владении и пользовании должника. Позднее под ипотекой понимали исключительно залог недвижимого имущества.

В теории российского права само понятие "ипотека" появилось в 1860-1870‑х годах и было заимствовано из европейского права. Ипотека была синонимом залога, так как под последним понимался непосредственно залог недвижимого имущества (тогда как залог движимого имущества именовался закладом).

В советский период российской истории в законе об ипотеке не было нужды. В Гражданском кодексе РСФСР 1922 года в примечании к статье 21 было указано, что "с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено".

Закон "Об ипотеке (залоге недвижимости)", подписанный президентом РФ 16 июля 1998 года, является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. Также ипотеку в России регулируют Гражданский кодекс РФ, Жилищный кодекс РФ, федеральный закон от 21 июля 1997 года "О государственной регистрации прав на недвижимое имущество и сделок с ним", федеральный закон от 30 декабря 2004 года "О кредитных историях" и подпрограмма "Обеспечение жильем молодых семей" федеральной целевой программы "Жилище" на 2011‑2015 годы.

В настоящее время с юридической точки зрения ипотека имущества представляет собой договор залога (статья 334 Гражданского кодекса РФ). По договору об ипотеке одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя (статья 1 ФЗ "Об ипотеке"). В жилищной сфере ипотека — это система долгосрочных кредитов, которые выдаются банками для приобретения квартиры на первичном или вторичном рынке.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному — берет в залог недвижимое имущество, рыночная стоимость которого обычно превышает размер кредита. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании (статья 1 ФЗ "Об ипотеке"). В залог может оформляться любая недвижимость, в том числе и та, на строительство которой выдается кредит, или уже имеющаяся в собственности квартира. При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

Ипотека в зависимости от ее основания подразделяется на следующие виды: ипотека в силу договора; ипотека в силу закона; ипотека в силу судебного акта. Законом РФ "Об ипотеке" установлено, по существу, два вида ипотеки: ипотека в силу закона и ипотека в силу договора.

Ипотека в силу договора возникает на основании соглашения, заключенного между сторонами договора. По такому договору кредитор (залогодержатель) имеет преимущественное право удовлетворения своих денежных требований к должнику (залогодателю).

Ипотека в силу закона возникает на основании нормы закона, согласно которой при наступлении того или иного обстоятельства в отношении определенного имущества возникает ипотека. Такое обстоятельство не является договором ипотеки и не направлено непосредственно на ее предоставление. Например, в соответствии с российским законодательством факт приобретения права собственности на жилое помещение с использованием банковского кредита является основанием возникновения ипотеки в силу закона в отношении этого жилого помещения.

Ипотека в силу судебного акта возникает на основании судебного акта и устанавливается в отношении имущества должника по требованию его кредитора. Такой вид ипотеки закреплен, в частности, в законодательстве Франции.

Ипотека в силу договора имеет общий характер, поскольку может возникнуть по желанию сторон в любое время. Ипотека в силу закона и ипотека в силу судебного акта, напротив, обладают исключительным характером и возникают только в тех случаях и при наступлении тех обстоятельств, которые предусмотрены действующим законодательством.

Несмотря на разные основания возникновения, все перечисленные виды ипотеки по своему значению совершенно одинаковы и преследуют одну и ту же цель — обеспечить требования кредитора.

Ипотека дает возможность купить квартиру или другие виды жилья, внеся лишь первоначальный взнос, и в этом ее основное преимущество. Обычно первоначальный взнос составляет от 10% до 30% от стоимости квартиры, хотя на рынке представлены и варианты с нулевым первоначальным взносом. Остальную сумму банк выдает в качестве кредита сроком на 10‑20 лет. Сумма выплат по кредиту рассчитывается по сложному проценту, а итоговая сумма может превышать стоимость квартиры в полтора и более раз, что является безусловным минусом ипотеки. Кроме того, к выплате процентов по кредиту добавляются дополнительные траты: страхование квартиры, жизни и потери трудоспособности, а это еще 0,5%-2% от общей суммы.

Существует огромное количество видов кредита: банковские и небанковские; постоянный ипотечный кредит, кредит с переменными выплатами, кредит с единовременным погашением согласно особым условиям; кредит с фиксированной процентной ставкой, кредит с переменной процентной ставкой; с правом досрочного погашения, без права досрочного погашения, с правом досрочного погашения при условии уплаты штрафа и так далее. Кроме того, ипотечные кредиты могут быть обычными и комбинированными (выдаваемыми несколькими кредиторами), а также субсидируемыми и выдаваемыми на общих условиях. Каждый гражданин может подобрать ипотечный кредит под свои нужды.

Ипотека в РФ, несмотря на заметный рост рынка жилищного кредитования, овеяна массой мифов, из‑за которых многие граждане даже не рассматривают кредит как возможное решение своего жилищного вопроса. Чаще всего россияне боятся кабальности ипотеки, потери всего имущества, требований вернуть кредитные средства в один момент, а также утверждают, что заем на экономичную недвижимость получить невозможно, и обвиняют банкиров в сговоре.

Ипотека в России: от агрессивного роста до зрелого рынка за 15 лет

Залоговый кредит — оформление займа в банке с залогом в виде недвижимости, ценных бумаг, транспортного средства. Благодаря обеспечению снижаются риски для банка, поэтому заемщику кредитор предлагает более выгодные условия. Но банк выдает кредит под залог не под каждое имущество. Сотрудники проверяют ликвидность недвижимости, автомобиля. Если дом старый или автомобиль не на ходу, банк откажет в выдаче кредита под залог.

Объясним, почему с помощью кредита под залог проще оформить кредит, даже если были просрочки по предыдущим займам.

Какой должен быть залог, чтобы получить кредит?

Залог соответствует характеристикам кредитора. Если это недвижимость, то она должна быть в новом доме или на вторичном рынке с ремонтом. Банк откажет в выдаче кредита, если дом аварийный или без ремонта. Менеджеры проверят залоговый объект и вынесут решение. Чем лучше квартира, тем большую сумму получите в банке и под более низкий процент. Деньги также выдают под залог автомобилей и ценных бумаг, если обеспечение соответствует требованиям банка.

Какие условия предлагает банк под залог?

Для оформления кредита под залог подайте заявление в отделении банка или на сайте. Заполните анкету, укажите сведения о себе и прикрепите к анкете сведения, подтверждающие владение собственностью. Если подаете заявление в банке, возьмите с собой копии и оригинал на недвижимость или машину.

Банку требуется 3–4 дня, чтобы изучить документы, проверить собственность на ликвидность.

Банки проверяют и кредитный рейтинг, но все равно выдают деньги, даже если были просрочки по предыдущим займам. Это связано с тем, что если заемщик перестанет выполнять финансовые обязательства, банк подаст в суд и заберет залоговое обеспечение в счет погашения долга.

Какие ограничения банк наложит на залоговый объект?

Если оформляете кредит под залог имущества, то после подписания договора накладывается обременение. Недвижимость остается в собственности заемщика, но действуют временные ограничения, пока не рассчитаетесь с кредитом. Продать, обменять или оформить дарственную на квартиру не сможете. В доме нельзя регистрировать посторонних за исключением членов семьи. Но после того как отдадите долг, банк снимет все запреты.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Автор статьи

Читайте также: