Кредитная блокировка тинькофф после пропуска платежа

Обновлено: 26.04.2024

Я задолжал 138 000 ₽ трем банкам, потому что не умел пользоваться кредитными картами.

Мне 30 лет, я живу в Москве один в съемной квартире, работаю в компании, которая производит изделия из пластика. Сейчас мой ежемесячный заработок — 80 000 ₽, но на момент, когда я начал «коллекционировать» кредитки, мой доход был меньше — всего 25 000 ₽. За первой картой последовали еще две: сам не заметил, как залез в долги, а общение с коллекторами стало моей повседневной рутиной.

Расскажу, почему я стал оформлять кредитные карты, как провалился в финансовую яму, а потом из нее вылезал, и какие выводы сделал.

Как и почему я набирал кредитные карты

Кредитная карта — это финансовый продукт. Банк дает в долг деньги, которые можно расходовать по своему усмотрению. Чтобы не платить проценты, нужно вернуть потраченное в определенный период — он называется льготным, беспроцентным или грейс-периодом.

Если заемщик не успевает расплатиться до конца этого периода, то ему одним днем начисляются проценты на всю сумму и за весь срок, в течение которого он пользовался деньгами банка. Причем процент по кредитным картам гораздо выше, чем по потребительскому кредиту.

У любой кредитки есть лимит — это та сумма, которую банк доверяет заемщику. Например, если лимит по карте 300 000 ₽, то именно столько можно с нее потратить — и не больше.

Чтобы не переплачивать банку, нужно закрывать долг до завершения льготного периода. Дату его окончания и сумму платежа можно посмотреть в приложении банка. Например, здесь указано, что проценты не начислятся, если внести 196 000 ₽ до 21 января. Пусть вас не вводит в заблуждение обязательный платеж в 5880 ₽ — это минимум, который надо внести, если нет всей суммы. Обязательный платеж не спасет от начисления процентов, но защитит от просрочки и штрафа

Чтобы не переплачивать банку, нужно закрывать долг до завершения льготного периода. Дату его окончания и сумму платежа можно посмотреть в приложении банка. Например, здесь указано, что проценты не начислятся, если внести 196 000 ₽ до 21 января. Пусть вас не вводит в заблуждение обязательный платеж в 5880 ₽ — это минимум, который надо внести, если нет всей суммы. Обязательный платеж не спасет от начисления процентов, но защитит от просрочки и штрафа

Карта Сбербанка. В 2011 году я оформлял потребительский кредит, и банк навязал мне в довесок кредитную карту с лимитом 90 000 ₽. В августе 2013 года мне повысили лимит до 108 000 ₽, а в апреле 2014 года — до 130 000 ₽. Каждый раз я соглашался.

Я систематически не закрывал задолженность до конца льготного периода, поэтому банк начислял мне проценты из расчета 19% годовых. Ежемесячно я платил около 6000 ₽, из которых 2500 ₽ уходили на погашение процентов.

Карта была мне не нужна: взял ее на всякий случай, к тому же консультант объяснил, что первый год обслуживания — бесплатно. Я до сих пор погашаю долг по этой кредитке, но планирую полностью расплатиться до ноября 2022 года.

Карта «МТС-банка». В июне 2013 года в торговом центре я оформил еще одну кредитку от «МТС-банка». В то время мне не хватало заплаты, первая карта уже была опустошена — я не придумал ничего лучше, чем взять новую.

Видимо, моя кредитная история уже тогда не внушала оптимизма, потому что банк предоставил очень низкий лимит — всего 5000 ₽. А процент был примерно таким же — 18,5% годовых.

Карта Тинькофф-банка. Я не остановился на достигнутом: уже через месяц у меня вновь закончились деньги и пришлось действовать по проверенной схеме. Я обзавелся очередной кредиткой, на этот раз от Тинькофф. Тенденция на снижение кредитного лимита продолжилась — мне одобрили лишь 3000 ₽.

Проблемы из-за долгов

Когда появились просрочки, мне стали звонить из банков два-три раза в неделю. Я объяснял сотрудникам службы по взысканию задолженности свою непростую финансовую ситуацию и обещал платить.

Все было вежливо и корректно. Взыскатели уточняли, когда ждать просроченный платеж. Я что-то обещал, они делали вид, что поверили, и фиксировали дату для следующего звонка — в среднем через неделю после этого. В следующий раз звонили в назначенный день, чтобы напомнить о себе и узнать, ждать ли денег. Я изо всех сил старался выполнять обещания, но получалось не всегда — в таком случае мы договаривались на новую дату.

На адрес по прописке приходили письма с требованием погасить долг, если не хочу судебных разбирательств. Несколько раз звонили моим родителям, так как я оставил их номера в анкете, когда оформлял карту. Родители реагировали очень бурно: каждый раз высказывали мне, какой я безответственный разгильдяй — это было неприятно. Я успокаивал родителей и обещал решить финансовые проблемы.

В итоге я договорился со специалистами Сбербанка, что буду вносить обязательные ежемесячные платежи, а они не станут передавать долг коллекторскому агентству. Как только начал платить, звонки прекратились, но сильно легче не стало. Задолженность не росла, но и не уменьшалась: я зачислял деньги на кредитку и сразу же их тратил.

А вот с Тинькофф-банком и «МТС-банком» мы не нашли общий язык. После нескольких месяцев просрочки по этим кредиткам мне позвонили коллекторы и сообщили, что теперь они будут работать со мной. Я ожидал, что теперь-то начнется самая жесть, но коллекторы оказались адекватными. Они ничем мне не угрожали, не заливали замки клеем и не расписывали стены подъезда надписями вроде «Вася, верни долг». Общение с ними прекратилось, когда я начал погашать задолженность.

Как я начал разбираться в своих финансах

Мне надоело ощущать себя должником, постоянно общаться со взыскателями, оправдываться и что-то объяснять. Я решил все кардинально изменить.

Сначала я стал читать литературу по финансовой грамотности и ведению личного бюджета: различные статьи в интернете, книги Радислава Гандапаса и Роберта Кийосаки. Отдельно отмечу книгу Роберта Кийосаки «Богатый папа, бедный папа», в которой много рассказывается о пассивном доходе. Эта книга помогла понять, что мое финансовое благополучие зависит только от меня. Если я не составлю собственный план и не буду следовать ему, то так и проживу жизнь в долгах, перебиваясь от зарплаты до зарплаты.

Но главную роль в избавлении от пагубных финансовых привычек сыграли два моих друга — Александр и Андрей. Александр работает директором в страховой фирме, а у Андрея собственный бизнес. Я рассказал им о проблеме, и они решили мне помочь.

Но помощь бывает разная. Друзья могли просто дать мне денег на выплату кредитов, что было бы бесполезно: я быстро набрал бы новые долги. Вместо этого они научили меня самостоятельно выбираться из финансовых ям.

Мы составили план:

- Подсчитать, сколько всего я должен банкам.

- Начать ежедневно и подробно вести таблицу доходов и расходов.

- Выявить расходы, которые можно сократить.

- Определить сумму ежемесячного погашения.

- Найти новые виды дохода и пустить их на выплату долгов.

- Определить сроки погашения задолженности и четко следовать плану.

Моя общая задолженность составила 138 000 ₽: 130 000 ₽ — Сбербанку, 5000 ₽ — «МТС-банку», 3000 ₽ — Тинькофф-банку. Для учета доходов и расходов я составил таблицу в «Экселе» и начал вести бюджет. Выяснилось, что ежедневно фиксировать все траты сложнее, чем казалось. По итогам месяца 5% расходов у меня остались неучтенными: я не знал, на что ушли эти деньги.

Когда мы проанализировали расходы, оказалось, что я слишком много трачу на обеды в кафе и фастфуд, а также на оплату процентов по кредитным картам. Ежемесячно я переплачивал 2500 ₽ Сбербанку и по 200 ₽ «МТС-банку» и Тинькофф-банку — эти суммы не уменьшали задолженность, а шли в счет процентов.

Я вел подробнейший учет доходов и расходов полтора года, а потом необходимость в нем отпала: научился мысленно прикидывать свой бюджет. Но от дневника ежемесячных трат не отказался: надо понимать, куда уходят деньги, и контролировать это.

Чтобы контролировать траты, я распределил их по категориям и сделал столбцы «Ожидание» и «Реальность». Если в каких-то категориях я тратил больше запланированного, то сокращал другие расходы, чтобы не выйти из бюджета. В доходах — излишки с прошлого месяца, зарплата и процент по дебетовой карте. Итоговый остаток формируется как разница между доходами и расходами

Чтобы контролировать траты, я распределил их по категориям и сделал столбцы «Ожидание» и «Реальность». Если в каких-то категориях я тратил больше запланированного, то сокращал другие расходы, чтобы не выйти из бюджета. В доходах — излишки с прошлого месяца, зарплата и процент по дебетовой карте. Итоговый остаток формируется как разница между доходами и расходами

Как я гасил долги по кредиткам

Я решил реже питаться в кафе, отказаться от бизнес-ланчей и брать на работу еду из дома, а сэкономленные деньги направлять на погашение долгов. Начал с кредиток от «МТС-банка» и Тинькофф-банка, потому что задолженность по ним была меньше — так психологически легче. Я ежемесячно вносил по 1000 ₽ на каждую карту и полностью рассчитался за четыре месяца.

Со Сбербанком все оказалось сложнее. Чтобы слезть с процентов, нужно было до конца льготного периода зачислять на карту всю сумму долга — 130 000 ₽. Таких денег у меня не было, но друзья пришли на помощь. Они рассказали мне о необычном способе погашения:

- До окончания льготного периода друзья переводят мне на кредитную карту полную сумму задолженности.

- Банк считает, что долг погашен, проценты не начисляются.

- Возвращаю друзьям деньги с кредитки, но за вычетом суммы, на которую хочу уменьшить обязательства перед банком. Часто за такие операции с кредитной картой предусмотрена комиссия, но я ее не плачу — дальше расскажу почему.

- Перечисляю друзьям недостающую сумму со своей дебетовой карты.

Я как будто ежемесячно полностью закрывал долг и сразу же брал деньги снова, но уже чуть меньше. Друзья ничего не теряли: я быстро «прокручивал» их деньги и возвращал.

Чтобы было понятнее, покажу на примере. В феврале 2018 года мой долг составлял 130 000 ₽. Я решил, что буду ежемесячно уменьшать его на 3000 ₽.

Друг перечислил мне 130 000 ₽, которые я вернул ему уже на следующий день: 127 000 ₽ — с кредитки, еще 3000 ₽ — со своей дебетовой карты. При первом зачислении банк удержал с меня 2500 ₽ в качестве процентов, потому что на тот момент я платил за пределами льготного периода. Таким образом, после этой операции задолженность составила: 130 000 ₽ − 130 000 ₽ + 127 000 ₽ + 2500 ₽ = 129 500 ₽.

В следующем месяце друг перевел мне 129 500 ₽, которые я сразу вернул: 126 500 ₽ — с кредитки, 3000 ₽ — с дебетовой карты. На этот раз банк не взял проценты, ведь я расплатился во время льготного периода. Сумма долга стала 126 500 ₽, каждый последующий месяц она уменьшалась на 3000 ₽.

В апреле того же года я дополнительно внес свои 2500 ₽ и не стал их выводить — для ровного счета, чтобы остаток был кратным 3000 ₽. Постепенно брал все меньше денег у друзей, хотя они и не жаловались: просто не хотелось обременять людей моими проблемами. Схема оставалась прежней: я зачислял на кредитную карту всю сумму долга, а через несколько дней забирал ее обратно, но за вычетом 3000 ₽.

Через год с небольшим я полностью рассчитаюсь с банком, если буду следовать графику платежей. Я уже не пользуюсь помощью друзей: моей зарплаты хватает, чтобы погашать долг своими силами.

Как мне перечисляли деньги на кредитку. Друзья отправляли деньги с дебетовой карты Tinkoff Black на кредитку Сбера через мобильное приложение Тинькофф. Чтобы не платить комиссию, они делали перевод по номеру счета, к которому привязана кредитка, его можно посмотреть в реквизитах карты.

Не перепутайте: номер счета и номер кредитки — это разные номера.

Как я выводил деньги с кредитки без комиссии. Чтобы вернуть деньги, я использовал приложение «С карты на карту».

Когда я делал переводы с кредитки Сбербанка на дебетовую карту Тинькофф-банка, комиссии не было.

Так выглядит приложение «С карты на карту». В графе «Карта отправителя» вводил номер кредитки, сроки действия и код CVC. В поле «Карта получателя» указывал номер дебетовки Тинькофф-банка

Так выглядит приложение «С карты на карту». В графе «Карта отправителя» вводил номер кредитки, сроки действия и код CVC. В поле «Карта получателя» указывал номер дебетовки Тинькофф-банка

Не все банки позволяют бесплатно выводить кредитные деньги — учитывайте этот момент, если решите пойти моим путем.

Уточните у консультантов банка, который выпустил кредитку, возможна ли такая операция и предусмотрена ли комиссия. Обязательно изучите тарифы и условия использования карты, прежде чем что-то делать.

Это личный опыт автора, а не руководство к действию

Самый сложный момент схемы, которую описывает автор, — вывод денег с кредитки. Дело в том, что каждый раз, когда вы оплачиваете покупку картой, банк зарабатывает на этом.

Вы купили в супермаркете продукты на 1000 ₽ и расплатились кредиткой. Магазин получит не всю сумму, а чуть меньше. Разницу распределят между собой посредники, в том числе платежная система и банк. Если же вы забрали деньги с карты, то банк не получит ничего, и для него это невыгодно.

Поэтому по некоторым кредиткам действуют ограничения: при выводе или снятии денег устанавливается комиссия, перестает действовать льготный период и начисляются проценты.

Помните, что это просто личный опыт автора. Если ему удалось бесплатно выводить деньги с кредитки — совсем не обязательно, что получится и у вас. Комбинации разных карт могут давать разный результат. Все меняется: сегодня эта схема работает, а завтра — нет.

Совет от Т—Ж: прежде чем что-то делать, хорошо обдумайте, соберите информацию, пообщайтесь с банковскими консультантами. А если хотите разобраться в кредитных картах и узнать, как безопасно зарабатывать на них, пройдите наш бесплатный курс.

Как я начал зарабатывать на финансовых продуктах

Я понял, что жизнь одним днем и в долг не по мне, поэтому решил создать финансовую подушку и копить на долгосрочные цели. Вот что я предпринял.

Заработок на кредитных картах. Летом 2018 года Сбербанк предложил увеличить лимит до 260 000 ₽. Я согласился, но действовал уже иначе: не тратил кредитные деньги, а переводил на дебетовую карту другого банка и держал там месяц. Потом возвращал их на кредитку, чтобы не выйти за пределы льготного периода. И так по кругу.

Банки платят клиентам за то, что они хранят свои деньги на счетах. Поэтому я держу кредитные средства на дебетовой карте, чтобы получить процент на остаток, а через месяц возвращаю их Сбербанку. По сути, беру деньги у одного банка бесплатно и передаю другому, но уже за вознаграждение.

Среднемесячный заработок: 500 ₽.

Вклад. Создал отдельный вклад под 4% годовых, чтобы накопить на новую мебель для дома. Ежемесячно пополняю его на 3000 ₽ — сейчас там 83 466,71 Р. Когда мне дарят денежные подарки или премии на работе, 50% от суммы отправляю на вклад.

Можно было бы снять вклад и закрыть долг по кредитке, но нет смысла этого делать: сейчас я пользуюсь кредитными деньгами безвозмездно, а за вклад мне платят проценты.

Среднемесячный заработок: 210 ₽.

Финансовая подушка. Я поставил цель: создать резерв на случай потери работы или трудоспособности в размере двух зарплат, то есть 160 000 ₽. Каждый месяц откладываю по 4000 ₽ и держу деньги на вкладе под 2,5% годовых — накопил уже 57 011,34 ₽.

Эти деньги лежат в другом банке, не там, где хранится основной вклад. За доходностью не гонюсь: между 4% и 2,5% разница несущественная, если оперировать небольшими суммами. Для меня важнее распределить активы по разным корзинам, чтобы защититься от рисков.

Среднемесячный заработок: 115 ₽.

Валюта. Пока у меня есть только 500 $, но цель — 5000 $. Покупаю валюту на бирже, а не в банках, и только в моменты, когда ее стоимость падает. Так выгоднее: например, если на бирже доллар стоит 75 ₽, то в банках цена выше — около 78 ₽.

Среднемесячный заработок: посчитаю, когда обменяю валюту на рубли.

Инвестиции. Я скачал приложение «Тинькофф Инвестиции», прошел обучение, получил в подарок акции на сумму около 1000 ₽. Пока набираюсь опыта, поэтому мой портфель еще небольшой — 20 000 ₽.

Среднемесячный заработок: около 300 ₽ за счет продажи подорожавших акций, получения дивидендов и купонов по облигациям.

Другие источники дохода. Я начал с простого: продал ненужные вещи на «Авито» и выручил 2500 ₽, которые направил на погашение долгов.

Потом нашел подработку: устроился курьером, доставлял документы по вечерам и выходным — за неделю получал в среднем около 1500 ₽. Проработал четыре месяца и уволился: сказалась усталость и недосыпание.

После этого решил сосредоточиться на том, чтобы повысить доход на основной работе. Подошел к начальнику, рассказал ему о финансовых трудностях, попросил увеличить ежемесячную премию. На всякий случай напомнил, что работаю хорошо — нареканий нет. Руководитель пошел навстречу: прибавил 800 ₽ и посоветовал пройти обучение внутри компании, если хочу зарабатывать больше. Я согласился.

Обучение состояло из двухмесячной стажировки на новом участке производства, а в конце — экзамен, с которым я справился. Мне повысили оклад и увеличили премию, общая прибавка составила 5500 ₽.

Сейчас я начальник участка, где проходил обучение. У меня в подчинении 10 человек, зарплата — 70 000 ₽. Беру подработки, участвую в проектах — дополнительно получаю около 10 000 ₽ в месяц.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Заемщик в любой момент может заблокировать кредитную карту Тинькофф на время или навсегда. От конечной цели блокировки зависит алгоритм действий гражданина. Рассмотрим пошагово обе ситуации.

- Временная блокировка карточки

- Как заблокировать кредитную карту Тинькофф через приложение

- Другие варианты блокировки

- Как заблокировать кредитную карту Тинькофф Платинум навсегда

- О сумме долга при блокировке навсегда

- Может ли сам банк заблокировать кредитную карту

Специалист Бробанк.ру рассказывает, как заблокировать кредитную карту Тинькофф, какие варианты действий предлагает банк. Обратите внимание, что блокировка может быть временной или постоянной. В последнем случае речь идет о полном отказе от карточки.

Временная блокировка карточки

Бывают ситуации, когда нет необходимости полностью блокировать кредитную карту и отказываться от нее. Нужно лишь на время приостановить работу пластика для его дальнейшей разблокировки или перевыпуска. Например, речь может идти о таких ситуациях:

-

. В этом случае проводить блокировку нужно обязательно и как можно быстрее, пока никто не нашел пластик и не решил им воспользоваться;

- порча пластика. Например, вы его погнули, сломали. В этом случае необходима блокировка и последующий перевыпуск;

- вы просто хотите прекратить на время пользование картой и для безопасности приняли решение временно блокировать пластик.

Временная блокировка кредитной карты Тинькофф Платинум или любой другой предполагает возможность ее последующей разблокировки в любое время. Исключения — только ситуации, когда нужен перевыпуск пластика при утере, краже, порче.

Как заблокировать кредитную карту Тинькофф через приложение

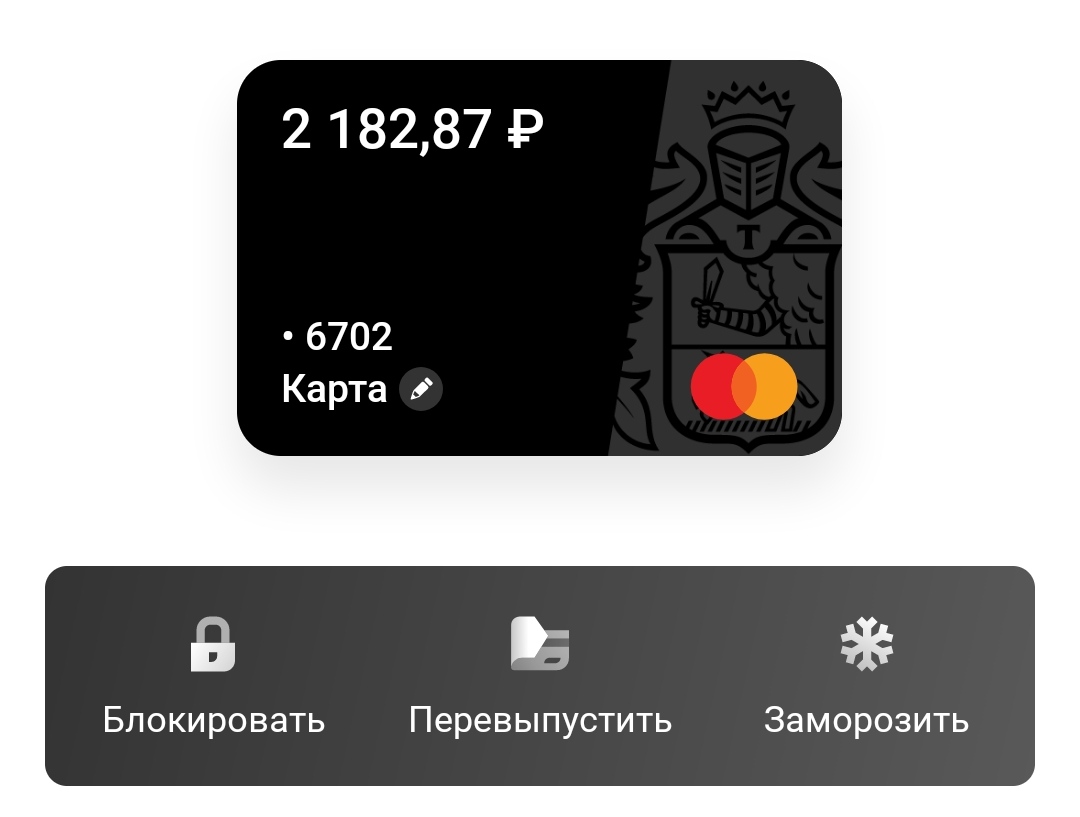

Самый удобный вариант — использовать мобильное приложение Тинькофф, доступ к которому выдается всем желающим. В итоге блокировка пластика проводится за пару кликов в любое время суток. Причем не важен тип карточки. Что кредитки, что дебетовые платежные средства блокируются идентично.

Как заблокировать кредитную карту Тинькофф онлайн:

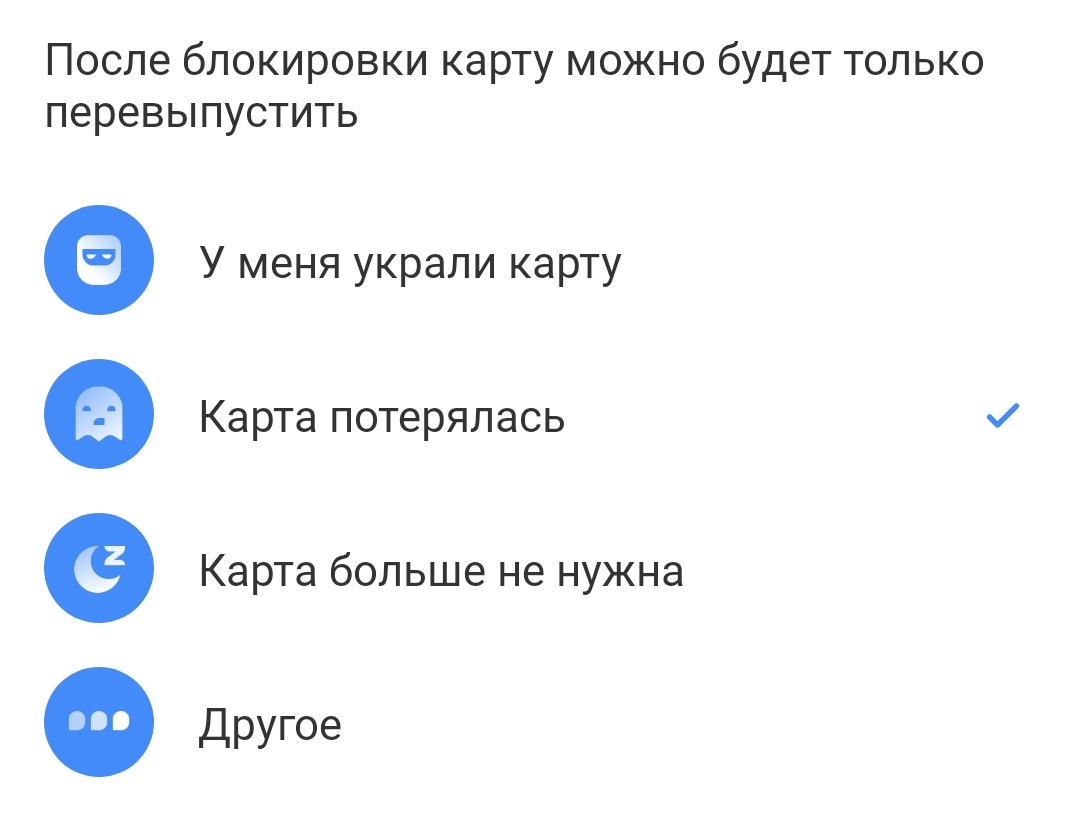

Зайти в мобильное приложение банка или в обычный банкинг. На главном экране выбрать кредитную карту, которая будет блокироваться. Нажать на нее. Откроется страница карточки, на которой будет кнопка Блокировать.

Выбираете причину выполнения действия. Это может быть потеря пластика, кража, ненужность. Можно ничего не объяснять и просто отметить Другое.

Останется только нажать кнопку Заблокировать. С этого момента кредитная карта будет недействующей, ею будет невозможно расплатиться в магазине или интернете, снять с нее деньги через банкомат также не получится.

Если вы решили заблокировать кредитную карту Тинькофф Платинум или другую, стоит понимать, что сам пластик блокируется навсегда, его можно выкинуть. Восстановление идет только путем выпуска новой карты к кредитному счету.

Другие варианты блокировки

Удобнее всего заблокировать кредитную карту Тинькофф банка через мобильное приложение или банкинг. Но если у вас нет доступа к этим системам и по какой-то причине вы не можете его получить, тогда воспользуйтесь альтернативными вариантами проведения операции:

Обращаться таким образом за блокировкой кредитной карты можно только с телефона, к которому она привязана.

Как заблокировать кредитную карту Тинькофф Платинум навсегда

Теперь рассмотрим ситуацию, когда вы полностью решили отказаться от кредитной карты, перестать ею пользоваться. В этом случае просто заблокировать пластик — мало. Это просто пластик, который становится недействующим после блокировки. Вам же нужно расторгнуть с банком Тинькофф договор и закрыть привязанный к кредитке счет.

Если просто заблокировать карточку, не закрыв при этом счет, можно столкнуться с неожиданными претензиями. Например, банк начислит какие-то проценты, снимет плату за обслуживание, за СМС-информирование. В итоге счет окажется в минусе, клиент останется должным.

Как полностью заблокировать кредитную карту Тинькофф:

- Выразить свое намерение навсегда заблокировать кредитку. Лучше всего сделать это через приложение Тинькофф: нужно открыть чат с поддержкой и написать: “Хочу заблокировать кредитную карту навсегда”. Также можно позвонить по горячей линии банка или написать на электронный адрес поддержки.

- Итогом любого метода обращения станет расчет полной суммы долга. Он будет, если в текущем расчетном периоде по кредитке наблюдался минус.

- Далее заемщик погашает обозначенную сумму. После этого начинается процедура расторжения договора и закрытия счета.

Полная блокировка кредитной карты и счета выполняется в течение 30 дней с момента фиксации полного гашения долга. После можно заказать в банке справку о закрытии кредита.

О сумме долга при блокировке навсегда

Много вопрос возникает относительно суммы, которую нужно положить на счет для полной блокировки пластика. Важно понимать, что нужно закрыть не только текущий минус, который вы видите в банкинге, но и проценты, которые будут начислены в следующем месяце.

Банки всегда начисляют проценты по итогу расчетного периода. Например, если последний расчетный период — с 9 сентября по 8 октября, то 9-10 октября банк предоставит выписку и начислит проценты за долг в этом периоде. И при полной блокировке карты с разрывом договора банк сообщает сумму с учетом этих будущих процентов.

Обратите внимание, что Тинькофф не начисляет проценты и плату за обслуживание кредитки, если клиент ею не пользуется. Поэтому вы можете не блокировать пластик, а просто закрыть весь минус и отключить СМС-информирование. Карту можно держать на всякий случай.

Может ли сам банк заблокировать кредитную карту

Теперь рассмотрим, могут ли заблокировать кредитную карту Тинькофф по инициативе самого банка. В целом, это возможно, но только в том случае, если заемщик уклоняется от своих обязательств.

Например, если он совершил просрочку, банк может приостановить обслуживание, временно заблокировать кредитку. Если просрочка злостная или постоянная, Тинькофф может и вовсе отключить кредитный лимит.

Если же заемщик не совершает никакие нарушения, блокировки со стороны банка не будет. Даже в том случае, если заемщик покрыл долг и длительное время не пользуется ссудой. Блокировка со стороны банка возможна только в том случае, если заемщик получил карту и не активировал ее в течение полугода.

Если же рассматривать, могут ли приставы заблокировать кредитную карту Тинькофф, то технически это невозможно, Кредит — это деньги банка, а не заемщика, никто их не снимет. Но если держатель будет хранить на счету кредитки свои деньги, то их по распоряжению судебного пристава могут забрать в счет погашения долгов.

Так что, вы можете заблокировать кредитную карту Тинькофф через интернет, приложение или по телефону банка. Можно сделать временную блокировку, заблокировать только пластик или навсегда отказаться от кредитки. Определитесь, что именно вы хотите сделать, и приступайте к действию.

Частые вопросы

Нет, банк Тинькофф вообще не имеет офисов обслуживания клиента. Блокировка карточки производится по удаленным каналам через интернет (приложение, банкинг) или по телефону горячей линии финансовой организации.

Если вы больше не желаете пользоваться кредитной картой, вам нужно написать в чат в мобильном приложении или позвонить на телефон банка - нужно выразить желание закрыть карточку. Менеджер укажет на сумму, которую нужно положить на счет для гашения долга, после ее внесения в течение 30 дней карта будет закрыта.

Кредитные деньги приставы заблокировать просто не могу, так как это деньги банка, а не заемщика. Если же вы держали на кредитке свои средства, их списание правомочно, возврат возможен только если вы докажете факт незаконного списания.

Если это временная блокировка, вы можете пополнить ее всеми доступными онлайн-способами, например, переводом из другого банка в приложении.

Если это временная блокировка, вы можете сделать через банкинг перевод на любые другие реквизиты. Если карту заблокировал банк по своей инициативе, обналичивание будет невозможным.

Просрочил задолженность по кредиту из-за потери работы. Договорились что оплачу сегодня (17.12.2021)

Закинул деньги на дебетовую карту Тинькофф и собирался оплатить, но не тут то было. Платежи не проходят. Звоню на горячую линию и выясняется что карта заблокирована, хотя никто меня не предупреждал. Ни отдел взыскания, ни каких смс и писем не было о том что карту могут заблокировать. В итоге последние деньги сейчас лежат на карте Тинькофф без возможности с ними что-то сделать. Поддержка ничего не знает и ничего не может. Только один мужчина реально пытался помочь решить проблему, но в итоге сижу на линии уже 20 минут и никто не берет звонок. Банк который везде говорит какой он клиентоориентированный на деле чхал на все проблемы своих клиентов. В итоге получается забавная ситуация, что с дебетовой карты Тинькофф (как мне сказал сотрудник отдела взыскания вообще не понятно почему её заблокировали) я не могу оплатить задолженность в их же банке.

Добрый день.Прочитал и вспомнил, как дважды попадал в аналогичную ситуацию. При возникновении задолженности по кредиту блокируют карту не предупредив. Я закидываю туда сумму достаточную для погашения кредита и тут начинается самое интересное. Долг в 15т.р. по кредиту. На карте 15 т.р., но воспользоваться этой суммой я не могу, т.к. карта заблокирована. абсурд? В течении часа я решаю данную проблему со специалистами разного уровня, но выход один. интрига?) . идите займите еще 15т.р. переведите их насчет кредита, затем в течении 3 дней вам разблокируют карту и вы вернете долг соседу!! Это мне говорили на полном серьезе в тех подержке, я конечно, просил, что бы они мне дали в долг 15т.р. под залог тех денег которые уже на заблокированной карте, но получал отказ ))Добавлю: О том что карта оказалась вдруг заблокирована, можно узнать только когда на нее переведешь денежные средства и попытаешься ими воспользоваться. Другими словами, в приложении БЛОК карты не отображается, перевести деньги НА карту можно, а вот пользоваться ими нельзя. После чего я перевел и РКО и другие продукты в банк первой буквы алфавита. Не реклама.

Приветствуем.

Проверили в чем дело. Карту не блокировали, ограничение из-за просрочки. Было действительно несколько переключений, в основном из-за того, что первый сотрудник не мог сделать перевод и переключал на более опытного коллегу. Тут действительно могли сработать лучше, простите за неудобства. Долгое ожидание было из-за большого количества обращений, в этом направлении ведем работу, чтобы сократить время ожидания. Сейчас уже перевели платеж на нужный договор.

Блокировка — это запрет на все платежи по карте. Вы не заплатите в кафе или магазине, не снимете наличные. Банкоматы могут оставить такую карту себе.

Блокировка помогает защитить деньги, если карту потеряли или украли. Заблокированная карта — это просто кусок пластика: ее нигде не принимают, по ней не проходят операции.

Блокировка — это лишение денег?

Нет, блокировка — это не лишение денег. Деньги у вас на счете, банк только ограничил к ним доступ по этой конкретной карте. Если у вас есть другие карты, привязанные к этому счету, то они остаются в рабочем состоянии.

Вы сохраняете контроль над деньгами на счете: можете перевести их на другую карту через мобильное приложение, заплатить за квартиру банковским переводом или, если у вас телефон с чипом бесконтактной оплаты, платить прямо с телефона. Если у вас дебетовая карта Тинькофф-банка, то в конце месяца банк по-прежнему зачислит проценты на остаток, даже если карта в какой-то момент заблокировалась. Блокировка самой карты не влияет на деньги на счете.

Почему банк блокирует карту?

Причина блокировки одна: банк думает, что у вас пытаются украсть деньги, и защищает их. Банк понимает это с подачи платежной системы или по собственным наблюдениям.

млрд рублей защитили банки за 2014 год

Платежные системы «Виза» и «Мастеркард» собирают информацию о подозрительных банкоматах, магазинах и кафе, где копируют карты. Если вы оплатили покупку через опасный терминал, то с какой-то вероятностью карта скомпрометирована. Платежная система сообщает банку об опасности, карту блокируют, вы получаете смс.

Банк тоже присматривает за клиентами и анализирует их покупки: когда, в каком городе, на какую сумму. Если банк видит странную операцию, он блокирует карту и отправляет смс.

Катя в Москве позавтракала в кафе круассаном и кофе. Спустя два часа ей звонит сотрудник банка: «Кто-то в Милане снимает 200 евро по вашей карте. Это вы?» Оказалось, что данные карты были украдены несколько недель назад и сейчас мошенники пытаются снять деньги по карте-дубликату.

Банк видит опасную операцию и защищает Катины деньги. Если Катя действительно оказалась в Италии, сотрудник разблокирует карту и пожелает хорошего отдыха.

Если вы снимаете наличные и три раза неправильно ввели пин, банк тоже заподозрит неладное. Есть риск, что мошенники его подбирают, поэтому банк блокирует карту.

Как вернуть доступ к деньгам?

Если карту блокирует банк, то для разблокировки достаточно позвонить по официальному телефону банка на сайте. Оператор спросит ваши личные данные, попросит подтвердить последние покупки, и, если ваши показания совпадут, карту тут же разблокируют. Пользоваться ей можно будет сразу.

Если карту блокирует не банк, а платежная система, то разблокировать ее не получится: она заблокирована насовсем. Как правило, банк сразу начинает выпускать вам новую карту. Пока вы ждете новую карту, переведите деньги на дополнительную карту или карту другого банка через интернет-банк или мобильное приложение.

Снятие наличных под контролем банка

Бывает так: вы один в командировке и других карт нет. Вам поможет банк. Позвоните и объясните сотруднику ситуацию. Скорее всего, вам предложат снять наличные под контролем банка:

- Договариваетесь о времени, когда подойдете к безопасному банкомату, и о сумме, которую вы собираетесь снять.

- Идете к банкомату и звоните в банк.

- Сотрудник на несколько минут убирает блокировку.

- Снимаете нужную сумму.

- Сотрудник снова блокирует карту.

Неудобно. Но без денег в командировке еще неудобней.

С равной вероятностью это может быть банк или мошенник. Проверьте, чтобы имя отправителя было настоящим, без ошибок. Посмотрите, с какого номера пришло уведомление. Проверьте орфографию. Если чувствуете неладное — вам пишут мошенники.

Сотрудник банка видит, какая из ваших карт заблокирована и почему. Если вас просят продиктовать полный номер карты или код из СМС — это мошенники. Максимум, что может попросить настоящий сотрудник банка, — назвать ваше имя, дату рождения и последние четыре цифры карты.

Как предотвратить блокировку?

Скомпрометируют мошенники вашу карту или нет — никто не знает: ни банки, ни платежные системы, ни сами мошенники. Но вероятность блокировки можно уменьшить.

Будьте на связи. Сообщите банку актуальный номер телефона. Если в отпуске купили местную симку, предупредите банк по почте или в чате клиент-банка. Сотрудник позвонит, чтобы подтвердить номер. Не забудьте вернуть российский номер, когда вернетесь.

Летите за границу — предупредите банк. Банку нужно знать, куда и на какой срок вы собираетесь поехать. Предупредите его через интернет-банк, почту, чат или по телефону. Если банк в курсе путешествия, оплата аренды машины или снятие денег в иностранном банкомате не вызовут подозрений и вы избежите блокировки в начале отпуска.

Если магазин или кафе не вызывают доверия — платите наличными. Опытный продавец или официант-мошенник скопирует карту за две секунды. Посмотрите, как умело кассир «Макдональдса» копирует карты.

Снимайте наличные в отделениях банков. Не подходите к банкоматам на улице, в небольших магазинчиках или на рынке. Даже логотип известного банка не защитит вашу карту от скиммера и скрытой видеокамеры. Снимайте деньги в отделениях, под наблюдением и охраной.

Что еще можно сделать для защиты денег?

Зайдите в интернет-банк и закажите дополнительную карту. Она будет привязана к тому же счету, но со своим номером и пином. Когда вы платите такой картой, деньги списываются с основного счета.

Как защитить свои деньги

Установите лимиты на снятие наличных. Если надо снять больше, в интернет-банке или через мобильное приложение увеличиваете сумму лимита, потом возвращаете ограничение. Например, обычно вы снимаете не больше 3000 рублей за раз и не чаще раза в день — тогда поставьте дневной лимит на 3000 рублей:

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Дополнительная карта становится ежедневной. Расплачивайтесь ей в магазинах и кафе, снимайте наличные. А основную карту положите в сейф в гостиничном номере, в паспорт, в портмоне с водительскими правами или оставьте дома.

В случае опасности дополнительная карта возьмет удар на себя. Банк заблокировал карту, мошенники скопировали данные или карту зажал банкомат — ничего страшного. Основная карта и деньги с вами.

Если уезжаете надолго — летите в трехмесячную командировку в Штаты или решили перезимовать в Гоа — возьмите несколько дополнительных карт. Например, в Тинькофф-банке можно бесплатно оформить пять карт для себя и близких. Одна или две блокировки не сорвут поездку. А банк бесплатно заменит и доставит новую карту Почтой России. Даже за границу.

Была у меня кредитная банка Тинькофф. Лет 10. Все платежи вовремя, ни одной просрочки!

И тут 6.12.2017 оказалось, что карта заблокирована банком. Весело, думаю, хорошо я

дома, а не в очередном путешествии где-нибудь, а то были бы проблемы наверное.

Узнавал 2 раза у разных операционистов, причина неизвестна, зато попросили оплатить ВСЮ задолженность.

Лимит был 260,000, потрачено около 200,000. Т.е решили видимо, в самый неподходящий момент посадить на кредитную иглу, как я потом понял. И вот почему.

Погашаю все деньги в первой половине января. Даже на карте образовались собственные денежные средства. Сообщил в банк и спросил про разблокировку карт. Через сутки приходит смс: “Договор кредитной карты будет расторгнут, восстановление обслуживания невозможно”.

Далее началось веселье. Пошли звонки, причем уже не с 8 800, а с сотовых, с какого то отдела по улучшению кредитных условий. Мол, в связи с чем не погашена задолженность? Поясняю, что как так то , всё оплачено! Оператор говорит, что cейчас проверю, потом - что фиксирует информацию и прощается. Т.е. он как бы там работает и мне по пути докладывает, какие он там действия совершает. А мне это интересно?

Так, ладно один раз, сегодня 15.1.18, опять звонили, почему мол не заплатили, говорю, что оплачено, пауза. хорошо мол разберемся. А ты, там чё? Не мог подготовиться к звонку, что движение по счету не посмотреть без меня, и понять, что долга нет? Ну нормальные

люди то?

Далее,15.1.18, зашел в интернет банк, смотрю - карт не стало. В чате спрашиваю, а где

мои собственные средства? На что мне ответили, что у меня оказывается долг порядка 1500 руб. Спрашиваю, откуда взялась задолженность. Следует переключение на другого сотрудника, затем еще на одного. Жду 45 минут! В итоге решили, что они напишут на почту, как потом оказалось в течении 2х дней.

Потом, у меняна карте 1.9.2017 было около 0 баллов кешбека. К блокировке карты, через 2

месяца вдруг стало -7600. Я не ошибся, минус семь тысяч! Т.е вместо бонуса кукиш и еще с каким минусом! Хорошая такая бонусная программа, не правда ли ?

Спросил про бонусы, мол как их теперь получить, ответ:

· При закрытии карты баллы не выводятся на другие счета. Баллами возможно воспользоваться, только пока карта активна.

· Как я вижу, по карте AliExpress доступных баллов не было.

· Вопрос:

- Так а почему тогда карты закрыли, если там были баллы?

- Баллы были, просто у Вас там была ошибка, их там было минус 7600. Как я сообщала Вам ранее, по карте не было доступных баллов. Данная информация отражена и на

скриншоте, присланном Вами, баланс баллов по карте был отрицательный (-7 626).

Уточню, что наличие или отсутствие доступных баллов не влияет на процесс расторжения договора.

Заметьте, банк не оставляет на руках ни договоров, ни тарифов. Списывает

незаконные, насколько я знаю, комиссии за годовое обслуживание счета/карты, комиссии за снятие денежных средств и т.д.

Автор статьи

Читайте также:

- Альфа банк личный кабинет ипотека при получении квартиры

- Какой норматив устанавливает центральный банк рф для кредитных организаций

- В каких случаях исполнительный документ может быть направлен в банк или иную кредитную организацию

- Белка кредит возврат переплат

- Надо ли страховать квартиру по военной ипотеке