Миг кредит звонит по чужому кредиту что делать

Обновлено: 27.04.2024

Пользователи «Народного рейтинга» и форума Банки.ру регулярно жалуются на надоедливые звонки из банков и коллекторских агентств по поводу долгов. Особенно неприятно, если это долги другого человека. Как себя вести, чтобы такие звонки прекратились?

Почему звонят?

В первую очередь нужно выяснить, почему из банка или коллекторского агентства по поводу чьей-то просроченной задолженности звонят именно вам. Причины могут быть разными.

- Вас указали как контактное лицо. Это мог сделать ваш родственник, коллега или вовсе незнакомый человек, который написал в анкете произвольный номер. Дело в том, что действующее законодательство не обязывает кредитную организацию проверять контактные данные третьих лиц, которые указывает заемщик. Поэтому о том, что заемщик оставил ваш номер банку, вы не узнаете, пока последнему не понадобится разыскать просрочившего платежи должника.

- Банк или коллектор звонит вам по ошибке. Например, если ваш номер ранее принадлежал заемщику.

- Вы поручитель по кредиту.

- Кредит оформили мошенники на ваше имя. Это серьезная ситуация. В таком случае нужно проверять свою кредитную историю на наличие других кредитных заявок, запрашивать документы у кредитных организаций, выдавших на ваше имя займы, и писать заявление в полицию и прокуратуру о мошеннических действиях с вашими документами и персональными данными.

Самые популярные предложения без подтверждения дохода

Как прекратить звонки?

Если вы выступили поручителем по кредиту, то, увы, звонки прекратить можно будет, только убедив заемщика по нему заплатить. В противном случае банк вправе требовать погашения займа от вас.

Другое дело, если ваш номер кто-то случайно или намеренно оставил в анкете в качестве дополнительного контакта. В таком случае:

Мастер подбора кредитов на Банки.ру

Как понять, что коллектор нарушает ваши права?

С января 2017 года действует закон, который четко описывает, что можно и что нельзя делать коллектору. Он нарушает правила осуществления звонков, если:

- не представился при звонке;

- скрывает свой номер или дает неверную информацию;

- беспокоит с 22:00 до 8:00 в рабочие дни и с 20:00 до 9:00 в выходные и праздники;

- звонит чаще раза в сутки, двух раз в неделю и восьми раз в месяц;

- звонит третьим лицам, не получив на то согласия заемщика (заемщик подписывает его при получении кредита);

- продолжает звонить третьему лицу после того, как тот выразил свое несогласие;

- оказывает психологическое давление.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Как то понадобилось мне купить симку. Не для постоянного использования, а для того, чтобы оставлять во всяких анкетах при получении дисконтных карт и т.д. А то, знаете ли, подзае поднадоело, что понаоставляешь где ни попадя, а потом спам сыплется, звонки непонятные идут, по имени-отчеству обращаются.

Так вот. Купил я значит симку, вставил в телефон (который тоже не для постоянного использования) и взял его на работу.

И вот пришла первая смс-ка. Какое-то требование оплатить задолженность. Я так подохуе удивился немного, ну да ладно. Потом был пропущенный звонок. Пробил номер - принадлежит коллекторскому агенству. Почитал немного в интернете о звонках коллекторов людям, которые ничего не должны. Понял, что надо готовиться к тому, что звонить будут постоянно, каждый день по нескольку раз, трепать нервы и т.д. Ну что ж, посмотрим кто кого ))

Первый звонок от коллекторов застал меня дома. Звонила женщина, назвала меня по имени-отчеству должника. Я ответил, что вы ошиблись и спокойно объяснил ситуацию, что данный номер больше должнику не принадлежит и я его недавно купил. Женщина потребовала представиться. Я попросил представиться её и назвать какую контору она представляет. Представилась, причем невнятно, Попросил повторить. Раза с третьего получилось у нее четко назвать свои ФИО. Потом потребовала представиться меня. Я отказался.

- Ну что ж, будем звонить еще, - злорадно сказала женщина. Видимо, это у них самое страшное наказание.

- Буду ждать с нетерпением, - ответил я.

Женщина бросила трубку.

Пока было время, я тщательно подготовился. Откопал свой телефон с андроидом, поставил программу записи разговоров, почитал в интернете истории борьбы с коллекторам, рекомендации. Вобщем, к следующему их звонку я встретил их во всеоружии.

Прилагаю стенограмму моего разговора.

Итак, звонок. Я снимаю трубку и молчу.

И все, как бабка отшептала. Я специально носил с собой этот телефон, придумывал разные сценарии разговора, чтобы просто поиздеваться над ними. Но коллекторы не звонили :(

Лишь через несколько месяцев мне позвонили из другого агентства (долг перепродали) и спросили, знаю ли я должника, причем в ОЧЕНЬ вежливой форме.

Еще через несколько месяцев был звонок, какой-то парень спрашивал по имени этого должника, типа его знакомый. Есть подозрение, что так коллекторы проверяли этот номер, прикинувшись знакомым.

Вобщем, что я понял. Если долг не ваш, а коллекторы звонят, не надо их слезно просить вычеркнуть номер из базы данных, не надо их убеждать, что по данному номеру должника нет и не звоните больше. Так вы ставите себя в беззащитное положение, просите о снисхождении, а это коллекторов только подзадоривает. Надо с ними говорить уверенно, расспросить их данные, ФИО звонившего.. Так они поймут, что ловить здесь нечего. А еще можно перейти в атаку, звонить им самим, чтобы они добавили ваш номер в ЧС. Еще можно при их звонке представиться сотрудником уголовного розыска: мол, стою возле трупа должника, как к вам можно подъехать и опросить ваших сотрудников. Вариантов масса! Если не сможете предотвратить - наслаждайтесь ))

Если знакомый или родственник просит разрешения оставить ваш номер телефона в качестве 3-го лица при оформлении займа или кредита, дважды подумайте, прежде чем соглашаться. Как показывает практика, в 30-40% случаев контактные лица жалеют о том, что согласились на такое предложение, потому что в случае просрочки платежа им начинают названивать круглые сутки в поисках заемщика и денег.

Почему звонят именно вам?

Причин таких звонков от кредитора может быть несколько:

- Вы являетесь поручителем по кредиту или займу. В этом случае звонки оправданы и имеют место быть, ведь по договору ответственность за надлежащее исполнение условий лежит и на поручителях.

- Вы вступили в наследство умершего родственника, у которого были непогашенные кредиты. По закону вместе с наследованием собственности умершего на наследника переходят все непогашенные обязательства перед кредиторами при жизни. В этом случае вы становитесь полноценным приемником должника и обязаны вернуть деньги.

- Вы оформили сим-карту, которой раньше пользовался должник, а теперь вам звонят кредиторы и просят передать трубку некому гражданину, которого вы даже не знаете. Такое случается сплошь и рядом. Дело в том, что уже через несколько месяцев «простоя» оператор вправе продать номер другому клиенту.

- Ваш номер телефона оставил знакомый, родственник, коллега и т.д. в качестве контактного лица при заполнении анкеты на займ, а сам допустил просрочку.

- Вы являетесь супругом(ой) должника. При оформлении займа он указал эти сведения, предоставил ваш номер телефона.

Что делать, если звонят по чужому долгу?

Если вам начали поступать регулярные звонки о чужом долге, нужно составить письменную претензию кредитору (банк, МФК, коллекторы) с требованием удалить номер телефона из базы и прекратить звонки.

Все попытки третьих лиц высказать свои претензии по телефону абсолютно бесполезны. Например, один сотрудник коллекторского агентства войдет в ваше положение, перестанет звонить, а его сменщик продолжит названивать с новой силой.

Впоследствии с этими бумагами можно будет обратиться в суд. Они докажут, что кредитор получил претензию, но не исполнил требование.

Если эти действия ничего не изменили, если кредиторы продолжают звонить и писать смс по чужому долгу, можно воспользоваться более жесткими методами противодействия взыскателям.

Что говорит закон о звонках по чужому долгу?

Главный закон, регулирующий меры по взысканию просроченной задолженности — ФЗ No230 «О коллекторах». Именно он диктует условия, согласно которым взыскатель может звонить и контактировать с 3-ими лицами (родственники должника, супруг(а), коллеги, друзья и т.д.)

Чтобы правомерно совершать звонки, у взыскателя должно быть письменное разрешение должника на контактирование с 3-ими лицами, чьи номера были указаны в анкете, а 3-е лицо не должно изъявлять нежелание этого.

То есть, по закону кредитор не может звонить по чужому долгу, если 3-е лицо против, а заемщик-должник не давал согласие в письменном виде на такие звонки или другие пути контактов.

Коллекторы не имеют права звонить третьим лицам по чужим долгам без согласия на то всех заинтересованных сторон. Нарушение этого закона является отличным подспорьем для составления и направления жалобы в соответствующие инстанции: суд, прокуратура, ФССП, Роспотребнадзор, ЦБ РФ.

Жесткие меры противодействия коллекторам

Если коллекторы не отступают и продолжают звонить, несмотря на все устные и письменные заявления третьего лица, нужно принимать жесткие меры борьбы с надоедливыми звонками:

Имеют ли право звонить по долгу супруга(и)?

Это сложный вопрос, требующий детального рассмотрения. Представим, что муж взял займ и не смог вовремя расплатиться. ст.45 Семейного кодекса гласит, что по кредитным обязательствам одного из супругов взыскание может быть обращено только на имущество этого супруга. Можно сделать вывод, что муж должен сам оплачивать задолженность по своему займу. Таким образом, звонки жене со стороны кредиторов можно считать незаконными.

Ответственность жены по кредитным задолженностям мужа наступает только в том случае, если заемные средства были потрачены супругом на семью, израсходованы на общие нужды и т.д. В таком случае звонки жене по долгу мужа будут обоснованными. Однако такие нюансы решаются в суде при взыскании задолженности.

Микрофинансовая организация МигКредит является одной из самых крупных микрокредитных компаний России, имея сотни тысяч клиентов в разных городах и регионах страны. А за счет предоставления дистанционных онлайн-займов компания вышла на новый уровень, поравнявшись с абсолютным лидером — МФО Домашние Деньги. Неудивительно, что среди такого большого количества заемщиков есть клиенты с просроченной кредитной задолженностью. И каждого из них волнует вопрос — «Как работают коллекторы МигКредит»? Продают ли долг коллекторам по договору цессии или временно передают по агентскому договору? Как противостоять натиску взыскателей? К кому обратиться за помощью и нужно ли ее ждать?

С какими коллекторскими агентствами работает МигКредит?

МигКредит сотрудничает сразу с несколькими коллекторскими агентствами. В первую очередь, это Примоколлект и Национальная Служба Взыскания (НСВ).

Для справки: Примоколлект — украинская контора с call-центром в Москве, созданная в 2012 году. Чаще всего работает по агентскому договору, редко по договору цессии, но если и выкупает долги, то совсем безнадежные с истекшим сроком исковой давности.

А вот НСВ работает на рынке коллекторских услуг с 2006 года и за это время набрала большой список постоянных клиентов, среди которых и МигКредит. Если верить ОКВД, то данная организация занимается розничной и оптовой торговлей, а посему не имеет никаких прав и оснований заниматься взысканием долгов.

Методы взыскания коллекторов МигКредит

Если говорить о том, как работают коллекторы МигКредит, то здесь все зависит от разных факторов. Во-первых, надо заметить, что у МигКредит сильная собственная служба взыскания. Перед тем как продавать/передавать долг коллекторному агентству МФО пытается самостоятельно вернуть задолженность через свою службу безопасности и сеть персональных менеджеров.

И вот тут все будет зависеть от менеджера и его личностных качеств. Одни могут пойти на встречу и предложить рассрочку, другие будут давить на жалость/совесть заемщика, ну а третьи будут запугивать, угрожать и т.д.

Ну а если клиента нет дома, либо он не открывает, то менеджер может запросто пройтись по соседям и рассказать о наличии ваших долгов им. Не постесняется взыскатель прийти на работу заемщика, переговорить с начальством и коллегами.

Звонки на работу и по указанным контактным номерам тоже будут продолжаться.

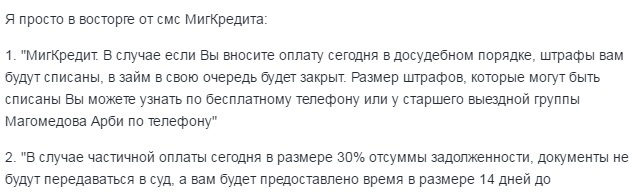

А примерно через 3-6 месяцев безуспешного взыскания МигКредит передает долг в одно из коллекторских агентств, что в большинстве случаев играет на руку заемщику.

Смс-ки приходят не чаще 1-2 раз в неделю, а вот количество звонков за сутки может перевалить за 30-60 раз. Хотя и это временная мера. Так продолжается в течение нескольких недель, а потом наступает затишье на несколько месяцев, потом история повторяется и т.д.

Коллекторы из Примоколлект любят отправлять письма по месту прописки и проживания заемщика с угрозами подать в суд или написать заявление в полицию по факту мошенничества, угрожают тюремным сроком и изъятием имущества.

В каком ключе будет развиваться диалог с коллекторами МигКредит из Примоколлект по телефону тоже во многом зависит от того, какой сотрудник вам попадется.

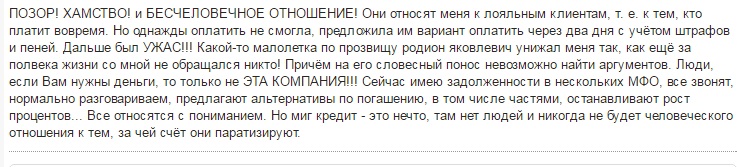

Некоторые из них беседуют доброжелательно, не унижают и не хамят, спокойно и уважительно выслушивают клиента, предлагают варианты решения вопроса. Другие же ведут себя агрессивно, истерично, угрожают жизни и здоровью, но только по телефону.

А вот коллекторы MigKredit из НСВ действуют иначе. С ними по-человечески не поговоришь, сразу начинается ор в трубку, угрозы приехать и разобраться, арестовать все имущество без суда и следствия, посадить в тюрьму за мошенничество и т.д.

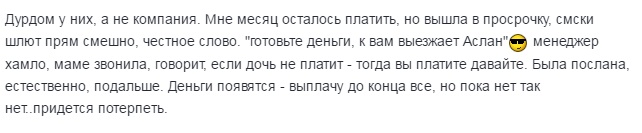

Коллекторы этой организации 1-2 раза в месяц отправляют письма по месту проживания заемщика с предупреждением о скором визите специальной выездной группы, которая опишет и заберет все ценное имущество из квартиры.

Причем прилагается также дата и примерное время приезда с рекомендацией оставаться дома в назначенный час. В следующем месяце можно ждать повторное письмо с оскорблениями и указанием того, что группа приезжала, но на месте никого не оказалось и т.д. Хотя на самом деле никто не приезжал и даже не собирался этого делать.

Как бороться с коллекторами МигКредит?

Зная, как работают коллекторы MigKredit, заемщику будет проще с ними общаться. Первым делом нужно успокоиться и рассуждать здраво. Помните, что в подобной ситуации закон будет на вашей стороне. Все угрозы, будь они по телефону, в смс или письмах — не более чем страшилки и пугалки.

Чтобы постоянные звонки не докучали, лучше всего установить бесплатное приложение для смартфонов «Антиколлектор». Пользоваться черным списком в телефоне бесполезно, поскольку придется вручную добавлять каждый номер, а их у КА очень много и они постоянно звонят с разных номеров.

Далее нужно написать отзыв-жалобу здесь. Мигкредит — очень крупная и известная организация, которая пытается дорожить своей репутацией, а поэтому представители МФО часто отвечают на жалобы заемщиков, оставленные в интернете, пытаясь решить вопрос мирно и быстро.

Чтобы раз и навсегда распрощаться с коллекторами из НСВ, нужно написать жалобу в ФССП, непременно указав на незаконность осуществления взыскательных мероприятий без получения соответствующей лицензии.

Более того, каждому должнику нужно обязательно почитать закон о коллекторах 2017 в кратком содержании. Здесь четко прописаны нормы и правила поведения коллекторов начиная с 1 января 2017 года.

Нелишним будет написать соответствующее заявление и в Роспотербнадзор, приемную президента, на сайте регулятора, ФССП и Министерства юстиций РФ, которые призваны осуществлять надзор за коллекторами.

Возможные причины звонков, SMS и писем на почту

При обращении в банк или микрофинансовую компанию почти всегда нужно оставить номер мобильного телефона и подтвердить согласие на обработку данных. После этого ваш телефон попадает в базу обзвона колл-центра компании. Работники центра регулярно звонят по номерам в базе по различным поводам:

- Чтобы напомнить о размере задолженности, дате погашения или просрочке платежа по кредиту

- Чтобы уточнить данные по кредиту, который оформляет ваш родственник, коллега или знакомый - таким способом банк или МФК хочет узнать больше о будущем заемщике

- Чтобы уточнить данные по кредиту, по которому есть подозрения - например, если заявку подавал ваш полный тезка или в ней был указан чужой номер

- Чтобы предложить клиенту оформить кредит или воспользоваться другими услугами организации

У меня положительная кредитная история и высокий кредитный рейтинг, поэтому из банков мне звонят регулярно. В зависимости от того, есть ли у меня свободное время и настроение, или нет, я могу либо пообщаться с менеджером, либо сразу сказать, что мне неинтересно его предложение. И второе происходит гораздо чаще, причем в большей степени потому, что с большинством звонящих невозможно разговаривать по-человечески.

Я думаю, что большинство людей так же, как и я, не отвечают согласием на предложения по простой причине — ни один банк, ни одна МФО и другие подобные учреждения на самом деле не думают о клиенте. Они просто хотят продать любой ценой. Но в современном мире, который перенасыщен предложениями, нужно в первую очередь говорить о выгоде для клиента.

Виталина Слепухова, журналист, автор статей для ВЗО

- Если ваш номер раньше был оформлен на недобросовестного заемщика

- Если заемщик случайно или намеренно указал чужой телефон в заявке

- Если вы являетесь близким родственником заемщика

По телефону часто работают мошенники, которые под предлогом оформления займа на выгодных условиях выманивают у жертвы паспортные данные и реквизиты банковской карты. Отличить телефонного мошенника можно по нескольким признакам:

- Не может назвать основную информацию о компании (например, номер свидетельства МФО или адрес офиса) либо называет неправильные сведения

- Требует сообщить секретные данные вашей карты (PIN-код, код безопасности) или SMS-пароль

- Требует заранее выплатить определенную сумму (например, оплатить комиссию за перевод займа)

- Торопит вас с решением, давит на вас, переубеждает, в том числе и в грубой форме

- Если мошенник представляется работником банка – не может ответить на вопросы о счете клиента (например, о текущем балансе)

Если окажется, что вам звонит мошенник, то вы можете просто добавить его в черный список. После звонка обратитесь в банк или микрофинансовую компанию и уточните, действительно ли в его колл-центре работает специалист с таким номером. Если выяснится, что такого работника здесь нет, то звонящий определенно был мошенником.

Если звонят и предлагают займы, кредиты или карты

Если поступил звонок из организации, клиентом которой является человек, то наиболее вероятно, что, оформляя кредит или карту, он уже дал согласие на использование его личных данных и получение различного рода информации. Однако если рекламируют услуги банка или МФО, с которыми гражданин никогда не имел дела, это незаконно.

В большинстве случаев согласие на условия обработки персональных данных каждый клиент предоставляет автоматически — для этого достаточно поставить галочку или подпись. Мало кто тратит время на изучение текста соглашения, а там может содержаться информация о том, что оператор имеет право передавать полученные сведения третьим лицам, например другим банкам или микрофинансовым компаниям. Но любое согласие можно отозвать.

Как правило, звонки поступают проверенным клиентам, которые часто пользуются банковскими или микрофинансовыми услугами. Звонящий в этом случае говорит о предодобренном предложении на определенную сумму, персонально разработанном для вас.

Но могут звонить случайным людям, чей телефон числится в базе потенциальных потребителей. Спамеры особенно активизируются перед крупными праздниками или во время действия специальных акций. Абоненту навязчиво рекомендуют взять деньги в долг, применяя психологическое давление.

Отказ от звонков с помощью заявления

Как отмечает юрист компании «Крылов и партнеры» Валерия Петелина, вначале следует узнать как можно больше о звонящем. Попросите назвать его имя, должность и название организации, из которой он звонит. Обязательно спросите, есть ли у него разрешение на обработку ваших персональных данных. Разговор при этом желательно записать на диктофон.

В заявлении потребуйте:

- Сообщить источник, из которого были получены персональные данные

- Сообщить, были ли переданы эти данные третьим лицам, а если переданы - то кому

- Удалить ваши персональные данные из базы рекламного обзвона

- Уведомить о том, что персональные данные удалены

Заявление составляется в двух экземплярах: один вы оставляете себе, другой - передаете в организацию, из которой поступают звонки. Если вы делаете это лично, потребуйте поставить на обоих экземплярах отметку о принятии с указанием даты, должности и ФИО принявшего заявление лица, подписью и печатью организации. Если вы направляете документ по почте - отправьте его ценным письмом с описью вложения.

Другие способы избавления от звонков

Также за защитой своих прав можно обратиться в суд, но чаще фиксируются отрицательные решения по подобным делам. Чтобы доказать получение морального ущерба от действий рекламодателей, придется немало потрудиться. Необходимо подготовить массу документов, оплатить государственную пошлину и услуги юриста, а присудят в лучшем случае пару тысяч рублей. Но звонки, скорее всего, прекратятся.

Самым простым способом убрать навязчивые звонки является добавление номеров в стоп-лист. Услугу блокировки спама предлагают за незначительную плату сотовые операторы. Можно также оформить подписку на определитель номера и не брать трубку от нежелательных организаций.

Отписаться от рассылки по электронной почте проще. Обычно в каждом рекламном письме от банка или МФО всегда есть ссылка или кнопка «Отписаться от рассылки». Так, например, выглядит эта ссылка в рекламном письме Альфа-Банка:

Перейдите по такой ссылке и подтвердите отказ от рассылки. Для этого достаточно нажать на кнопку «Отписаться» и, если нужно, указать причину отказа:

После этого банк или МФК больше не будет присылать вам рекламные письма.

Иногда рекламную рассылку, в том числе и через SMS, можно отключить через интернет-банк или личный кабинет на сайте микрофинансовой компании.

Если звонят с требованием вернуть чужой займ

Как поступить, если звонят коллекторы или представители службы безопасности и требуют вернуть займ либо кредит, который вы не брали? Прежде всего следует обратиться в микрофинансовую организацию с требованием разобраться в ситуации.

Для этого нужно узнать у звонящего максимум информации о задолженности. Кто является кредитором и заемщиком, как абонент связан с должником и какие требования предъявляет звонящий. Подтверждение финансовых обязательств лучше запросить на электронную почту в виде копии документа.

Если звонок поступил из коллекторского агентства, необходимо запросить название организации, ИНН и ОГРН, а также документ, дающий право представлять права кредитора.

Если выяснится, что вопрос возник по кредиту, где человек проходит как поручитель или созаемщик, от ответственности по договору избавиться не получится. Если же клиент был указан как контактное лицо в чужом кредитном договоре или является родственником заемщика, он не обязан отвечать за чужие финансовые проблемы.

При разговоре с коллекторами всегда сохраняйте спокойствие. Отвечайте четко и убедительно, не показывайте страх или раздражение. Если вы записываете звонок – предупредите звонящего об этом. Помните, что неосторожные действия приведут только к еще большей агрессии.

Если выплата долга не имеет к получателю звонка никакого отношения, следует передать коллекторам подтверждающие документы и просьбу исключить номер из базы обзвона. Согласно действующему законодательству, коллектор не имеет права сообщать информацию о должнике третьим лицам, поэтому беседа с посторонним незаконна.

Предпринятые действия не помогли и звонки продолжают поступать или коллекторы угрожают выбить долг любым способом? Необходимо обращаться в компетентные органы.

Часто коллекторы звонят родственникам людей, которые оформляли займы и не возвращают их. Это одна из самых действенных мер воздействия на заемщика. В этом случае обратитесь в банк или микрофинансовую компанию, которая передала долг коллекторам, и оформите отдельную претензию. Помните: если вы не являетесь созаемщиком или поручителем человека, который оформлял кредит или займ, то вы никак не отвечаете за его долги. Если вы супруг или супруга должника, то вы можете понести ответственность по этому долгу только по решению суда.

Чего ни в коем случае нельзя делать

- Не грубите звонящему в ответ – этим вы ничего не добьетесь. Звонки, возможно, и прекратятся, но отношение к вам у банка или МФК испортится

- Не добавляйте сразу номер в черный список – попытайтесь сначала решить проблему другим путем

- Не поддавайтесь на провокации – особенно, если звонят коллекторы. Так вы только усугубите ситуацию

- Никому не сообщайте секретные данные вашей карты и SMS-пароли для подтверждения операций. Помните, что даже сотрудники банка не имеют права запрашивать эти сведения

Из каких организаций звонят чаще всего?

Рекламные звонки от микрофинансовых организаций обычно поступают реже, чем от банков. Гораздо чаще заемщики жалуются на коллекторов, которые требуют вернуть чужие микрозаймы. Если верить жалобам заемщиков, то наиболее часто звонки - как рекламные, так и по поводу чужих долгов - поступают от компаний Быстроденьги и Лига Денег.

Вопросы и ответы

Банки, МФК и МКК часто обмениваются друг с другом информацией о заемщиках – в том числе и номерами телефонов. Для компании важен каждый потенциальный заемщик, поэтому она может добавить в базу номер человека, который не брал здесь микрозаймы. Также номер мог оставить ваш родственник или знакомый по просьбе организаций - иногда в заявке на кредит или займ нужно указать контактные номера третьих лиц. Действовать в такой ситуации нужно так же, как и при звонках от вашей компании – попросить об удалении номера из базы или написать заявление.

Если коллектор оскорбляет вас и угрожает физической расправой, то он нарушает статьи 117 и 119 Уголовного кодекса. Если он вымогает деньги, то нарушает статью 163. Если требует больше информации о должнике – нарушает статьи 137 и 138.

Может ли агрегатор (например, ваш сайт) передать мой номер или адрес электронной почты другим организациям?

Если сайт-агрегатор подчиняется закону о персональных данных, то он никогда не сообщает номера телефонов пользователей посторонним организациям и людям. Все крупные агрегаторы, в том числе наш, подчиняются этому закону. Мы никому не сообщаем ваши номера телефонов.

Если даже после получения заявления звонки не прекращаются, обратитесь в Федеральную антимонопольную службу и Роскомнадзор. Копия экземпляра с отметкой о принятии и описи вложения (если отправляли заявление по почте) докажут, что вы ранее требовали удалить ваши данные из базы.

Если и ФАС не удовлетворил вашу пользу, то вы можете обратиться в суд и потребовать компенсации морального вреда, поясняет адвокат Владимир Постанюк. Организация, нарушающая законы о персональных данных и о рекламе, может быть привлечена к административной ответственности.

Все зависит от того, кто и с какой целью вам звонит:

| Основание для обращения | Инстанция |

| Навязчивые рекламные звонки, в том числе после подачи заявления на удаление номера из базы | Федеральная антимонопольная служба, Роскомнадзор |

| Звонки из коллекторских агентств по кредитам, которые вы не брали | Национальная организация профессиональных коллекторских агентств, Роспотребнадзор, Центробанк, СРО (если звонят из микрофинансовой компании), финансовый омбудсмен |

| Угрозы со стороны коллекторов, вымогательство | Полиция |

| Отсутствие ответа на претензию, направленную в организацию, от которой звонят коллекторы | Прокуратура |

Перед обращением заранее убедитесь, что у вас есть все необходимые доказательства - записи и детализация звонков, копии заявлений или претензий с отметками о принятии, и другие.

Видео о спам звонках из банков и МФК

Заключение

Если ваш банк или микрофинансовая организация донимает вас назойливыми звонками и СМС, то лучший способ избавиться от них - это обратиться непосредственно в организацию и потребовать удалить ваш телефонный номер из рекламной рассылки. Это можно сделать лично в отделении, по телефону, на сайте или по почте. Телефон контактного центра всегда указан в договоре, почтовый адрес можно уточнить на сайте организации. Не лишним будет продублировать ваше обращение несколькими способами.

В обращении смело ссылайтесь на Федеральный закон «О рекламе» от 13 марта 2006 года. Согласно нему, любое распространение рекламы с помощью телефона разрешается только при согласии клиента. Если сотрудник контактного центра станет указывать на ваше согласие на обработку персональных данных, смело ссылайтесь на Федеральный закон «О персональных данных» от 30 января 2007 года, который позволяет только обрабатывать ваши данные, но не использовать их в целях рекламы.

Если же вас донимает по телефону чужой банк или МФО, которые достали ваш телефонный номер незаконным способом, то потребуйте, чтобы звонящий представился и объяснил, откуда у него ваш номер телефона. Обычно это охлаждает энтузиазм звонящего. Бывает, что вам звонит не живой человек, а робот. Но и в этом случае не стоит сразу бросать трубку. Узнайте, от имени какой организации вам звонят. Обычно рекламное предложение сопровождается указанием телефона или сайта организации. Обращайтесь по этим контактам и требуйте объяснений.

Рекламу, приходящую на электронную почту, отмечайте как спам. Если есть возможность, откажитесь от рассылки. У добросовестных рекламодателей в конце письма также должна быть опция «Отказаться от рассылки».

Часто звонок застает человека врасплох, и он сгоряча может сообщить свои данные и даже PIN-код своей карты. Не спешите общаться со звонящим, даже если он утверждает, что ваши деньги в опасности и нужно немедленно сообщить данные карты для блокировки. Именно так и поступают мошенники. Возьмите паузу и попросите перезвонить, а затем сразу же свяжитесь со своим банком, чтобы выяснить, был ли звонок действительно оттуда.

Вы должны понимать, что закон на вашей стороне и если все вышеперечисленные способы не помогают, то вы имеете право обратится в Роспотребнадзор, полицию, прокуратуру и суд.

Александр Кожемякин Издание «Известия»

Если вы столкнулись с телефонной рекламой, то старайтесь бороться с ней грамотными и законными методами. Такие действия помогут вам не только избавиться от навязчивых звонков, но и сохранить свое лицо перед компанией. Если вы сможете определить телефонного мошенника, то сохраните деньги и личные данные. А решение вопроса с коллекторами, которые ищут чужой долг, сохранит ваши нервы и избавит от лишних обвинений.

Напоследок напомним вам два основных правила, которые помогут вам избежать ненужных звонков и рассылок. Не оставляйте свой номер телефона и адрес электронной почты в подозрительных местах и на подозрительных сайтах – так он не попадет к посторонним людям. Всегда изучайте условия обработки персональных данных, когда даете согласие на нее.

Будьте внимательны, когда оставляете свои контактные данные на подозрительных сайтах. Оттуда они могут легко попасть в базы обзвона.

Сталкивались ли вы с навязчивыми звонками и как с ними боролись? Оставить свое мнение и поделиться опытом можно в комментариях.

Источники

Автор статьи

Читайте также: