Типовые причины неисполнения условий кредитного договора

Обновлено: 27.04.2024

В настоящее время в банковском секторе не выработано адекватное определение сущности кредитного договора и его функциональности. Существующая практика по пути единообразия, требуемого Арбитражным процессуальным кодексом Российской Федерации, не способна внести абсолютную точность в решение проблем, связанных с кредитными отношениями.

Актуальность сформулированной темы работы обусловлена необходимостью не только определения новых подходов к изучению категории кредитных договоров, но и систематизации накопленных знаний и практики.

К сожалению, как показывает анализ научной литературы и современной практики заключения и исполнения кредитных договоров, эти проблемы не имеют достаточного теоретического обоснования. Это требует изучения ряда теоретических и методологических проблем в контексте мер, принимаемых банком за нарушение условий кредитного договора.

Объект работы – АО КБ «Урал ФД».

Предмет работы – механизм заключения, изменения условий и расторжения кредитного договора в АО КБ «Урал ФД».

Цель работы – разработать меры, принимаемые банком в случае нарушения условий кредитного договора.

Для достижения цели необходимо решить следующие задачи:

- рассмотреть понятие и предмет кредитного договора;

- установить условия заключения и расторжения кредитного договора;

- определить формы гарантирования возврата кредитов и их характеристики;

- дать описание АО КБ «Урал ФД»;

- проанализировать и оценить систему гарантирования возврата кредитов в АО КБ «Урал ФД»;

- определить перспективы развития различных форм обеспечения погашения кредитов в АО КБ «Урал ФД».

Теоретической основой работы послужило российское законодательство, а также работы отечественных и зарубежных экономистов и юристов по проблемам теории кредитной политики и практики банковского кредитования, по оценке кредитного риска и кредитоспособности заемщика.

Методологической основой исследования явился системный подход. В процессе работы использовались общенаучные методы и приемы, анализ объекта исследования и обобщение результатов анализа.

Глава 1. Кредитного договора: сущность и содержание

1.1. Понятие, предмет и особенности кредитного договора

С правовой точки зрения кредитный договор - это своего рода договор займа. Понятие кредитного договора сформулировано в пункте 1 статьи 819 Гражданского кодекса Российской Федерации, в котором, в частности, говорится: согласно кредитному договору банк или иная кредитная организация (кредитор) соглашается предоставить денежные средства (кредит) заемщику в размере и на условиях, оговоренных в договоре, и заемщик соглашается вернуть полученную сумму и уплатить по ней проценты [1].

В силу прямого указания закона к договору займа применяются правила, предусмотренные в пункте 1 главы 42 Гражданского кодекса о договоре займа, если иное не предусмотрено правилами займа и не вытекает из сути кредитного договора (п. 2 ст. 819 ГК РФ) [1].

Таким образом, все правила, касающиеся процентов по кредитному договору, обязательств заемщика по выплате суммы долга, последствий нарушения заемщиком кредитного договора, последствий потери обеспечения для обязательств заемщика, целевого характера ссуды, вексельная регистрация отношений ссуды и некоторые другие непосредственно применимы к договору о ссуде, если иное не следует из закона и самого договора.

В ст. 30 Федерального закона «О банках и банковской деятельности» уточнен ряд существенных условий кредитного договора [2]. В договоре должны быть указаны процентные ставки по кредитам и депозитам (вкладам), стоимость банковских услуг и время их исполнения, в том числе время обработки платежных документов, ответственность за имущество сторон в случае нарушения договора, в том числе ответственность за нарушение обязательств по срокам платежей, а также порядок расторжения и другие существенные условия договора.

Статья 819 Гражданского кодекса Российской Федерации [1] рассматривает договор займа как единую сделку, из которой возникает как обязанность банка выдать ссуду, так и обязанность заемщика по ее возврату. Консенсуальный характер кредитного соглашения предполагает его двусторонний обязательный характер. Однако особенность консенсуального кредитного договора заключается в том, что ст. 821 ГК РФ [1] допускает односторонний отказ в его исполнении. При этом на практике по-прежнему заключаются кредитные договоры, которые вступают в силу с момента перечисления денег. Однако было бы правильно предположить, что такое соглашение считается заключенным с момента достижения сторонами соглашения, но сопровождается правом в одностороннем порядке отказаться от исполнения соглашения.

Ссуды классифицируются как банковские операции, что означает, что они могут быть предоставлены только на основании лицензии Центрального банка России (статья 13 Закона о банках) [2]. Лицензии выдаются кредитным организациям, что предопределяет состав предмета кредитного договора. Понятие кредитной организации как предмета кредитного договора определено в ст. 1 Закона о банках [2]. Банковские операции включают предоставление заемных средств. Кредитование собственных средств, независимо от размера и систематичности операций, не является банковской операцией. Банки не могут заключать кредитные договоры, поскольку отделить собственные средства банков от заемных средств технически невозможно.

Кредитный договор всегда обременительный. Комиссия по кредиту выражается в процентах, которые устанавливаются договором. Как правило, в эти проценты входит ставка рефинансирования ЦБ РФ (стоимость кредитного ресурса) и вознаграждение самого кредитора (маржа банка).

В соответствии со статьей 29 Закона о банках [2] кредитор не имеет права изменять процентную ставку в одностороннем порядке, за исключением случаев, установленных федеральным законом или соглашением. Как правило, банки включают в кредитные договоры условие законности одностороннего изменения кредитных ставок в случае изменения ставки рефинансирования ЦБ РФ или в других ситуациях. Из-за прямого распространения норм ссуды на ссуду такая ситуация вполне допустима, если в случае спора по процентам суд может определить это в соответствии с конкретным соглашением в соответствии с пунктом 1 статьи 809 ГК РФ по действующей банковской процентной ставке или ставке рефинансирования кредитора. Порядок выплаты процентов (ежегодно, ежемесячно и т.д.) зависит от срока договора и указывается в нем.

В связи с характером кредитного договора правила об отсутствии денежного спора (ст. 812 ГК РФ) [1] не применяются. Однако при кредитовании может возникнуть спор о том, что кредитное учреждение не выполняет свои обязательства по предоставлению кредита.

Предметом кредитного договора являются только денежные средства как в наличной, так и в безналичной формах. Иные вещи не могут быть предметом кредитного договора.

Кредит может быть предоставлен и в иностранной валюте. К такому договору правило п. 1 ст. 395 ГК РФ о начислении процентов на сумму кредита исходя из ставки рефинансирования Банка России не применяется [11].

Сумма предоставляемых денежных средств определяется в каждом случае индивидуально. При этом кредитный договор может быть признан крупной сделкой, если сумма предоставленного по нему кредита и предусмотренных договором процентов за пользование кредитом (без учета процентов за просрочку возврата кредита) составляет более 25% балансовой стоимости имущества заёмщика.

Особенности кредитного договора заключаются в следующем:

- договор консенсуальный (договор займа – реальный);

- двусторонний, всегда возмездный (проценты – плата за кредит);

- кредитор – всегда банк или иная кредитная организация, заемщик – любое лицо;

- предмет договора – всегда денежные средства, но не иные вещи;

- только в письменной форме;

- возможность одностороннего расторжения договора, как кредитором, так и заемщиком [5].

1.2. Порядок заключения и расторжения кредитного договора

Заключение кредитного договора.

Перед заключением проекта договора кредитор предлагает предоставить документы, подтверждающие платежеспособность заемщика. Перечень документов не определен законом, обычно он составляется кредитором. Подготовив все необходимые документы, заемщик обрабатывает заявку на кредит, которая обычно должна содержать следующую информацию:

- сумма кредита;

- цель кредита;

- в некоторых случаях желаемая процентная ставка;

- предполагаемый срок кредита;

- предоставление гарантий банку: поручительство, банковская гарантия, залог [10].

Чтобы заключить кредитный договор, необходимо выполнить два условия:

- составить письменное соглашение;

- достичь согласия по всем существенным условиям договора.

Датой выдачи кредита можно считать дату списания денег с соответствующего счета кредитора (на кредитную карту) или дату зачисления денег на счет заемщика.

Изменение условий кредитного договора.

Если в тексте подписанного договора не содержится ссылок на одностороннее изменение его условий, кредитор не вправе изменять их самостоятельно. Одностороннее изменение процентных ставок по кредитам возможно только в случаях, предусмотренных федеральным законом или договором с клиентом. Как правило, в договорах право кредитора изменять процентные ставки по кредиту предоставляется при изменении ставки рефинансирования Центрального банка Российской Федерации и изменения ставок на рынке межбанковских кредитов.

Договор может быть изменен или расторгнут только в связи со значительными изменениями обстоятельств. Соглашение об изменении условий составляется так же, как и договор. По решению суда договор может быть изменен в исключительных случаях, если расторжение договора может:

- причинить ущерб, значительно превышающий затраты, необходимые для выполнения договора на условиях, измененных судом;

- противоречит общественным интересам [8].

Продление кредитного договора возможно путем изменения его текста (об изменении срока погашения кредита). Также можно оформить добавочное соглашение о продлении договора.

Расторжение кредитного договора.

Можно отменить кредитный договор по соглашению сторон или в одностороннем порядке, но только по письменному запросу одной из сторон по договорным и применимым причинам.

Заемщик имеет право расторгнуть кредитный договор в одностороннем порядке только в одной ситуации: если ему не был предоставлен кредит в размере и на условиях, изложенных в договоре.

Право расторгнуть кредитный договор в одностороннем порядке предоставляется кредитору в следующих ситуациях:

- если кредит не используется по назначению;

- если кредитор не выполнил договорные требования по своевременному погашению ссудной задолженности и других платежей;

- если обязательства по обеспечению кредита не выполнены;

- отсутствие возможности контролировать предполагаемое использование кредита;

- если заемщик привлечен к ответственности за выплату суммы, величина которой препятствует выполнению договорных обязательств;

- если было принято решение о ликвидации, реорганизации или значительном уменьшении уставного капитала заемщика

1.3. Меры, принимаемые банком при нарушении условий кредитного договора

Кредитный договор может устанавливать штрафные санкции против заемщика в следующих случаях:

- нарушение условий погашения кредита;

- потеря обеспечения по кредитному договору;

- нецелевого использование кредита;

- уклонения от контроля банка за целевым использованием кредита;

- в других случаях нарушения кредитного договора [9].

За нарушение условий кредитного договора заемщиком банк может потребовать:

Кроме того, банк имеет право взимать проценты за ненадлежащее использование чужих денег в соответствии с пунктом 1 статьи 395 Гражданского кодекса Российской Федерации, если заемщик не может погасить сумму кредита в срок (статья 811 Гражданского кодекса Российской Федерации) [1].

Размер процентов определяется по средним ставкам (публикуемым Банком России и возникающим в соответствующие периоды) банковских процентов по вкладам физических лиц по месту жительства кредитора или по месту нахождения организации (если кредитором является организация).

Это правило применяется, если иной размер процентов не установлен законом или договором (статья 1, статья 395 Гражданского кодекса Российской Федерации). Иными словами, стороны могут установить в кредитном договоре сумму процентов и порядок оплаты, отличные от тех, которые предусмотрены в статье 395 Гражданского кодекса Российской Федерации [1].

Процент, подлежащий уплате, если заемщик не погасит сумму кредита вовремя, является мерой ответственности. Эти проценты добавляются к такой сумме без учета процентов, начисляемых в день возмещения за использование заемных средств, если правила, обязывающие стороны или договор, прямо не предусматривают иной порядок начисления процентов.

На сумму просроченных процентов за использование заемных средств, когда они подлежат уплате до срока погашения заемного капитала, проценты на основании статьи 811 Гражданского кодекса Российской Федерации не начисляются, если иное не предусмотрено законом или договором (пункт 15 постановления от 8 октября 1998 г. Пленум ВС РФ № 13 и Пленум Высшего Арбитражного Суда РФ № 14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами», именуемое в дальнейшем Постановление № 13/14).

Кроме того, когда соглашение сторон предусматривает санкцию за неисполнение денежного обязательства, проценты в соответствии со статьей 395 Гражданского кодекса Российской Федерации не могут быть взысканы. Иное правило может быть установлено в договоре или в законе (п. 4 ст. 395 ГК РФ) [1].

Если стороны предусматривают увеличение процентов и неустойку в кредитном договоре, банк может предъявить обязательство применить только одну из этих мер ответственности (пункт 15 постановления № 13/14).

По требованию должника суд вправе уменьшить согласованную по договору сумму процентов, если ее размер явно несоразмерен последствиям нарушения обязательства (пункт 6 статьи 65 Гражданского кодекса Российской Федерации). В то же время новая процентная ставка не должна быть ниже процентной ставки, определяемой средними банковскими процентными ставками по вкладам физических лиц:

- существующим в месте нахождении кредитора;

- опубликованным Банком России;

- имевшим место в прошлые периоды [14].

Банк может требовать от заемщика досрочно осуществить возврат кредита и заплатить причитающиеся проценты, в случае, если заемщиком будут нарушены условия кредитного договора по:

- погашению суммы кредита, полученной по частям (статья 811 Гражданского кодекса Российской Федерации);

- обеспечению соблюдения обязательств по кредитному договору (статья 813 Гражданского кодекса РФ);

- целевому использованию кредита (часть 1 статьи 814 Гражданского кодекса Российской Федерации);

- разрешению банку контролировать целевое использование кредита (часть 2 статьи 814 Гражданского кодекса Российской Федерации) [1].

Глава 2. Анализ мер, принимаемых АО КБ «Урал ФД» при нарушении условий кредитного договора

2.1. Общая характеристика АО КБ «Урал ФД»

Акционерное общество коммерческий банк «Уральский финансовый дом» является средним российским банком и среди них занимает 130 место по активам-нетто.

На отчетную дату (01 Января 2021 г.) величина активов-нетто банка АО КБ «Урал ФД» составила 25,44 млрд. руб. За год активы уменьшились на -10,20 %. Спад активов-нетто отрицательно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто упала с 1,05 % до 0,42 %.

По оказываемым услугам банк в основном привлекает клиентские деньги, причем больше средств населения (т.е. в этом смысле является розничным клиентским), а вкладывает средства в основном в кредиты.

АО КБ «Урал ФД» имеет право открывать счета и вклады по закону 213-ФЗ от 21 июля 2014 г., т.е. организациям, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности РФ.

Рейтинг кредитоспособности АО КБ «Урал ФД» от аккредитованных рейтинговых агентств (по состоянию на 15 Января 2021 г.): ruBBB- (Умеренный уровень кредитоспособности).

Объем активов, приносящих доход банка составляет 82,92 % в общем объеме активов, а объем процентных обязательств составляет 75,31 % в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по средним российским банкам (81%).

Структура доходных активов на текущий момент и год назад представлена в таблице 1.

Роль банковского кредитования значительно повысилась в условиях нестабильной экономической ситуации, поскольку у населения возникает острая нехватка денежных средств, в то время как банки аккумулируют временно свободные денежные средства населения.

Банковский кредит играет большую роль в формировании и развитии рыночных отношений, поддержке и стимулировании различных секторов экономики.

- нестабильная финансово-экономическая ситуация в стране;

- возникновение финансовых проблем у заёмщика (для физических лиц это может выражаться в потере работы и задержке зарплаты у наёмных сотрудников, работающих в коммерческих предприятиях и организациях);

- повышение банками процентных ставок.

В кредитном договоре предусмотрены санкции на тот случай, если заёмщик нарушает взятые на себя обязательства.

- нарушение сроков возврата кредита;

- утрата обеспечения обязательства по кредитному договору;

- нецелевое использование кредита;

- уклонение от контроля банка, наблюдающего за целевым использованием кредита;

- другие случаи нарушения кредитного договора.

- возместить убытки;

- выплатить неустойку (пени, штраф);

- банк вправе начислить проценты за неправомерное пользование чужими денежными средствами в соответствии с пунктом \(1\) статьи \(395\) Гражданского кодекса РФ, если заёмщик не вернул в срок сумму кредита (ст. \(811\) ГК РФ).

Банк также вправе потребовать от заёмщика досрочно вернуть кредит и уплатить причитающиеся проценты, если заёмщик нарушит условия кредитного договора по :

- возвращению полученной суммы кредита по частям (ст. \(811\) ГК РФ);

- обеспечению исполнения обязательств по кредитному договору (ст. \(813\) ГК РФ);

- целевому использованию кредита (п. \(1\) ст. \(814\) ГК РФ);

- обеспечению возможности банка осуществлять контроль за целевым использованием кредита (п. \(2\) ст. \(814\) ГК РФ).

Неисполнение обязательств по кредитному договору может быть урегулировано в досудебном или судебном порядке.

Прежде чем брать кредит, заёмщику необходимо внимательно ознакомиться с условиями кредитного договора, закрепляющими ответственность сторон.

Анализ риска – первоочередная задача кредитной организации при рассмотрении заявки на кредит или заём. Необходимо взвесить все «За» и «Против», чтобы не потерпеть убыток, если клиент не сможет своевременно вернуть взятую сумму, а также начисленные проценты и комиссию.

Содержимое:

Что такое кредитный риск

Когда возникают кредитные риски:

- Клиент не в состоянии сделать минимальный платеж по кредиту или займу до расчетной даты, указанной в графике, из-за ухудшения финансового состояния в результате потери работы, задержки заработной платы, экономических кризисов в стране. К причинам задержки оплаты также можно отнести финансовую безграмотность клиента, недостаточную информированность, личную безответственность.

- Кредитор имеет сомнения по поводу объективной оценки ликвидности и стоимости предмета залога.

- Кредитор не уверен в правильной идентификации личности клиента и подлинности предоставляемых им документов (риск выдачи ссуды мошенникам).

- Клиент занимается предпринимательской деятельностью, которая может быть сопряжена с убытками.

У каждой кредитной структуры своя система оценки рисков, которая постоянно изменяется в соответствии с мониторингом невозвратов денежных средств за определенный период. На основе выборки определяются наиболее высокорискованные группы клиентов. Претендовать на одобрение кредита или займа могут клиенты с хорошей кредитной историей. В досье клиента содержится:

- информация, позволяющая подтвердить его личность;

- сведения о своевременной или несвоевременной уплате долга;

- данные о просрочках;

- информация о неудачных попытках получить кредит;

- сведения о судебных разбирательствах по поводу невыполнения долговых обязательств.

![Управление кредитными рисками]()

Как управлять кредитными рисками

При выдаче займа риск потерпеть убыток можно исключить за счет страхования заемщика. Страховая выплата может быть выплачена в результате банкротства контрагента страхователя, невыполнения им своих обязательств по договору торгового кредита из-за непредвиденного форс-мажора и других причин.

Другой вариант минимизации риска – поручительство. Гарантом кредитной сделки может выступать не только родственник, но и знакомый. Главное, чтобы лицо соответствовало требованиям банка. Преимущественно к поручителю выдвигают такие же требования, как и к заемщику:

- совершеннолетие (оптимальный возраст гаранта 30-60 лет, то есть менее рисковая возрастная группа);

- официальное трудоустройство (минимум 3 месяца на последнем месте, минимум 12 месяцев общий трудовой стаж);

- положительная кредитная история;

- стабильный заработок не менее 10 тысяч рублей в месяц;

- регистрации на территории присутствия отделений банка.

Согласно пункту 1 статьи 363 Гражданского кодекса России он несет солидарную ответственность с заемщиком. Таким образом финансовое учреждение снижает риск невозврата своих средств. Чем больше сумма заимствования, тем больше поручителей может потребовать банк.

В соответствии со статьей 323 Гражданского кодекса России кредитор может требовать погашение долга как от заемщика, так и от гаранта (гарантов) одновременно. Выполнение долговых обязательств будет считаться реализованным, когда будет погашено тело кредита (основная сумма заимствования, комиссии, страховки, которые не подлежат пересчету при досрочном возврате ссуды), проценты, штрафы, пени, судебные издержки по поводу невозврата средств банка.

![Пример кредитных рисков, выплаты]()

Кредитные риски банка

Заимствование сопряжено с определенным риском потерпеть финансовый убыток. Поэтому многоуровневая система управления рисками нацелена на полное или частичное исключение вероятности невозврата денег кредитной структуры. Она состоит из таких стадий:

- анализ кредитной истории клиента, вычисление его платежеспособности с учетом степени личной ответственности, доходов и расходов;

- распределение клиентов финансовой структуры по группам, уровню дохода и т.п. критериям;

- страхование предоставленного кредита;

- создание резерва для перекрытия возможных финансовых потерь;

- построение эффективного процесса по работе с просроченной задолженностью.

![Кредитные риски банка и клиента]()

Кредитные риски для заемщика

Оформление кредита также сопряжено с определенным риском и для клиента. Перед подписанием договора на кредит или займ необходимо взвесить все «за» и «против», удостовериться, что все пункты понятны, чтобы не попасть в долговую кабалу из-за неправильного расчета своих возможностей и недопонимания механизма расчета предоставления кредитных средств.

При просрочке платежа кредитор вправе начислять пени и штрафы. Невыполнение клиентом своих долговых обязательств длительное время чревато:

- изыманием залогового имущества;

- судебными разбирательствами;

- испорченной кредитной историей.

При залоговом кредитовании займодатель вправе реализовать гарантийное обеспечение с аукциона и покрыть свои убытки, независимо от того сколько должник успел выплатить. Последний может претендовать только на разницу между выручкой от реализации имущества и задолженностью перед банком.

Причины возникновения кредитных рисков

Одной из главных причин кредитного риска является неуверенность кредитной организации в том, что клиент ответственен и его доход достаточен для погашения долга. Не уложиться в сроки погашения кредита и не выполнить условия договора заемщик может по одной из следующих причин:

- серьезные проблемы с финансами из-за возникновения форс-мажорных обстоятельств в предпринимательской деятельности;

- неудачное стечение обстоятельств, из-за которых заемщик не может своевременно исполнять взятые на себя обязательства в полном объеме (например, увольнение с работы, задержка заработной платы, необходимость лечения).

![Причины и виды кредитных рисков]()

Виды кредитных рисков

В зависимости от сферы, где они действуют, выделяют внутренние и внешние.

Также данная категория рисков связана с уровнем платежеспособности заемщика, его кредитной историей и профессиональной деятельностью, то есть с возможными убытками, которые может потерпеть кредитор при выдаче займа.

Также риски разделяются на географические, политические и макроэкономические. При оценке последних во внимание принимается:

- прогноз экономического развития государства;

- возможное падение показателя внутреннего валового продукта;

- кризис в отдельных отраслях народного хозяйства.

Политические риски могут возникнуть при коррупции власти и нестабильной обстановке в государстве, которые могут привести к снижению уровня жизни и доходов граждан, обесцениванию денег.

Как снизить кредитные риски

Снижение кредитного риска возможно путем осуществления следующих мероприятий:

- оптимизации его компонентов;

- страхования выданных кредитов;

- ограничения, децентрализации и рассредоточения рисков.

Оптимизация заключается в том, чтобы подобрать программу кредитования, соответствующую уровню доходов клиента и минимизирующую вероятность того, что он не сможет осуществлять свои платежи.

Под ограничением подразумевается установка определенного лимита, который позволяет предотвратить риск потерпеть серьезный убыток. Рассредоточение и децентрализация кредитного риска заключается в распределении выданных продуктов между различными отраслями и сферами производства, непосредственно не связанных между собой.

![Последствия непогашения кредита - ТОП 5 проблем для заемщика]()

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Взятые заемщиком на себя обязательства по кредиту должны исполняться должным образом и в срок. Перед заключением договора заемщик внимательно изучает предложенные кредитором условия, оценивает свои текущие финансовые возможности, и только потом берется за подписание соглашения.

- Последствия при нарушении условий кредитного договора

- Обращение кредитора в суд

- 1. Наложение взыскания на имущество

- 2. Арест счетов и вкладов заемщика

- 3. Оплата неустойки и возмещение судебных расходов взыскателя

- 4. Уголовная ответственность

- 5. Негативное влияние на кредитную историю

Указывать на неподъемность условий, изменение финансового положения и прочие причины неоплаты нет смысла. Если гражданин не может объявить себя банкротом, то обязательства должны исполняться. При их неисполнении возможно наступление неблагоприятных обстоятельств.

Последствия при нарушении условий кредитного договора

Кредитный договор — разновидность гражданско-правовой сделки, по условиям которой стороны имеют определенные права и несут обязанности. Банк выполнил свои обязанности — предоставил заемщику необходимую сумму, обеспечил обслуживание и информационное обеспечение. Со своей стороны заемщик должен своевременно выплачивать задолженность — тело кредита с начисленными на него процентами.

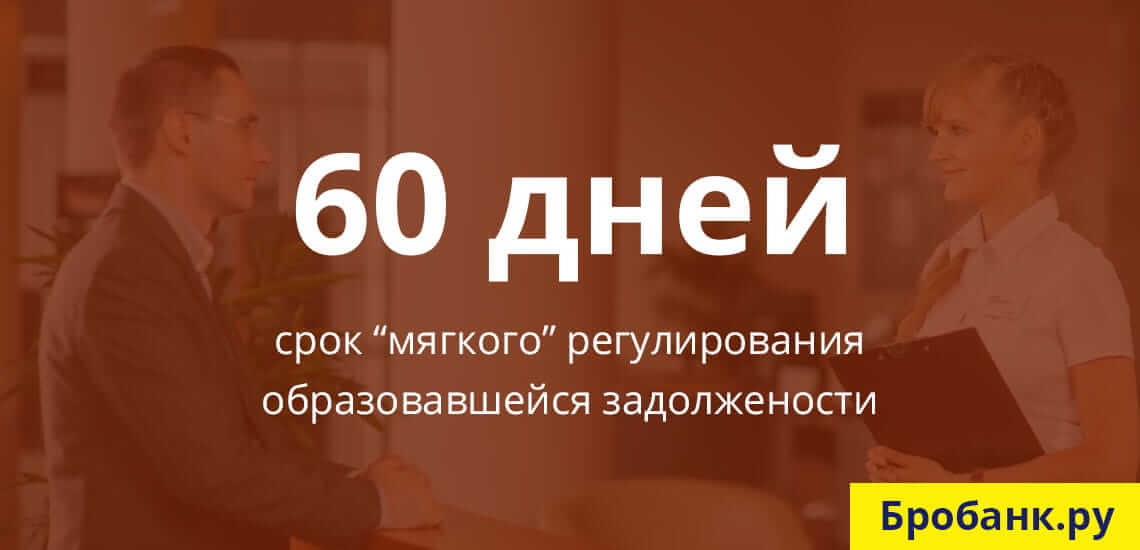

![Банк пытается мирно договориться с клиентом в течении 60 дней после образования кредитной задолженности]()

Если оплата не поступает вовремя, банк извещает заемщика о допущенной просрочке. На начальном этапе (Soft-collection), который может достигать до 60 дней просрочки, в адрес заемщика поступают звонки и уведомления. На этой стадии взысканием просроченной задолженности занимается собственный (внутренний) отдел кредитной организации.

При просрочке более, чем 60 дней (Hard-collection) банк может воспользоваться своим правом на использование услуг специализированных долговых / коллекторских организаций. Работая в рамках правового поля, эти компании стараются решить вопрос без участия судебных органов. В некоторых случаях их работа приносит результаты.

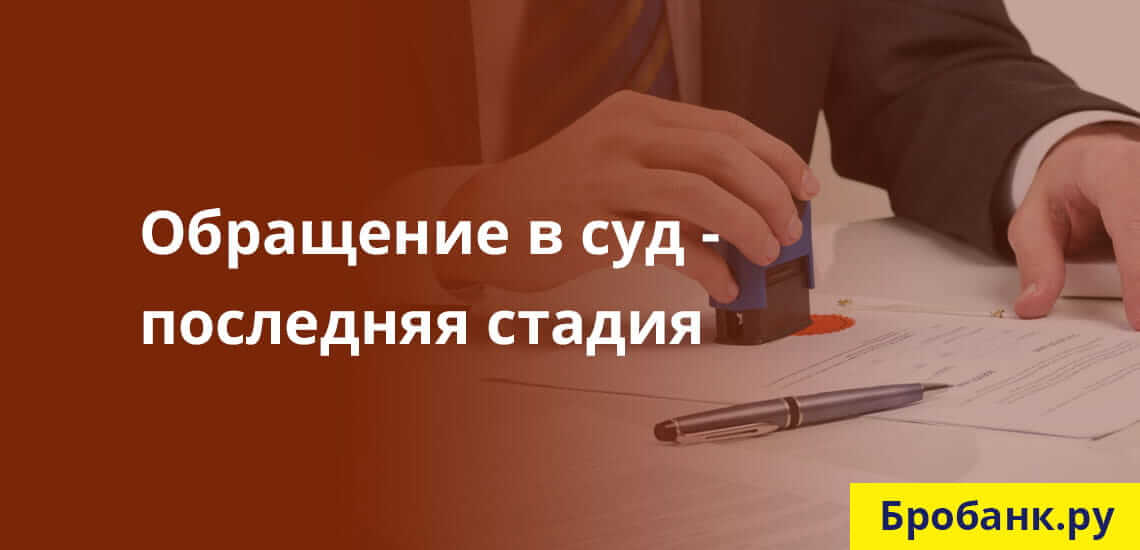

Если обращение к третьим лицам не приведет к оплате долга, у банка остается единственный вариант вернуть всю сумму – обратиться в суд. Только через решение суда в отношении заемщика могут налагаться санкции в виде изъятия имущества, оплаты всего долга целиком, и даже уголовного наказания.

Обращение кредитора в суд

![Если договориться с заемщиком не получается, банк подает обращение на взыскание суммы долга в суд]()

Выдержка трех стадий взыскания задолженности не является обязательной. Банк, по сути, может обратиться в суд уже через несколько дней просрочки заемщиков обязательств. Но так кредиторы не поступают по следующим причинам:

- Любой судебный процесс отнимает время и предполагает расходы – даже на получение судебного приказа и его передачу судебным приставам может уйти больше месяца.

- Обращение в суд не гарантирует получение всех вмененных заемщику процентов.

- Большинство проблемных кредитов взыскивается на досудебной стадии.

Срок, по истечении которого банк может обратиться в суд, невозможно установить. У каждой кредитной организации на этот счет свои правила. В большинстве случаев на обращение в суд у банка уходят годы. В течение всего этого времени задолженность заемщика растет.

Следовательно, главным неблагоприятным последствием для заемщиков, не оплачивающих кредиты, является обращение банка в суд. И если раньше кредитор использовал различные психологические приемы для возврата долга, то теперь взыскание будет производиться по закону. Именно от обращения банка в суд исходят все остальные 5 наиболее неблагоприятных последствий.

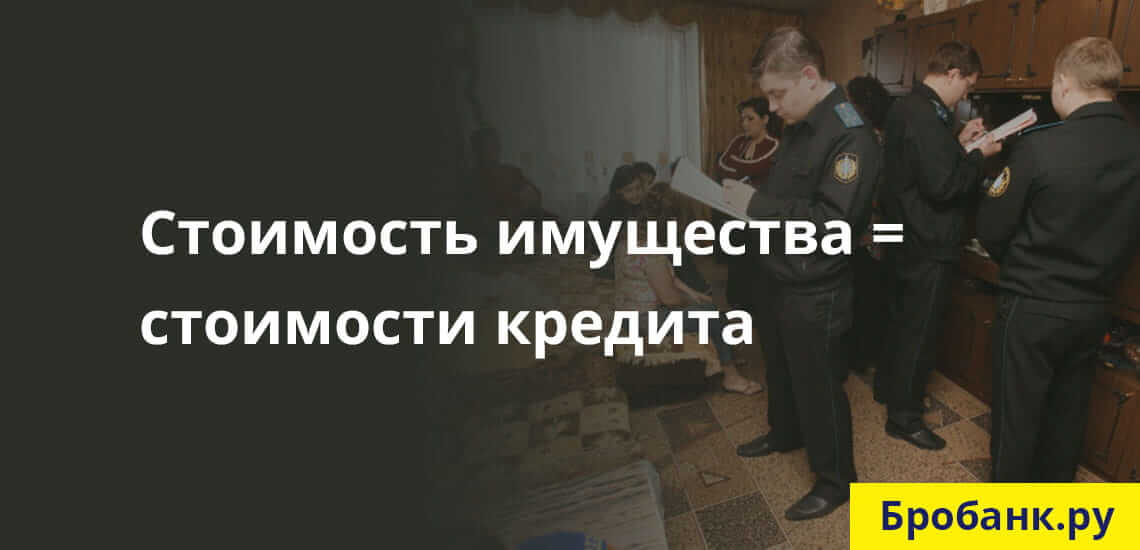

1. Наложение взыскания на имущество

![Сотрудники ФССП взыскивают с должника личное имущество на сумму, равную сумме долга по кредиту]()

Такие санкции применяются не только по залоговым кредитам или кредитам с обеспечением. Наложить взыскание на имущество должника суд может по любым кредитным обязательствам, соразмерным по размеру со стоимостью этого самого имущества.

Если суд принимает сторону банка, как и происходит в большинстве случаев, то ликвидное имущество должника может быть взыскано по исполнительному листу. Инициатором взыскания практически всегда выступает кредитор (банк). Процедура взыскания организовывается силами сотрудников ФССП.

В 446 ГК РФ дан список объектов, предметов и прочих имущественных благ, на которые не может быть наложено взыскание. Во всех остальных случаях проштрафившийся заемщик должен быть готов к тому, что его движимое и недвижимое имущество может быть взыскано в рамках исполнения судебного решения.

2. Арест счетов и вкладов заемщика

По решению суда все финансовые счета заемщика могут быть арестованы или заблокированы судебными приставами. Делается это в целях списания суммы долга в пользу кредитора в процессе обеспечения исполнения судебного решения.

При этом блокироваться могут не только депозитные и расчетные счета заемщика, но и карточные и зарплатные счета. Если суммы для списания долга не будет хватать на указанных счетах, то она будет списываться частями – по мере поступления начислений.

3. Оплата неустойки и возмещение судебных расходов взыскателя

В соответствии со ст. 330 ГК РФ заемщик, допустивший просрочку, обязуется возвратить не только всю сумму с процентами, но еще и неустойку. Размер неустойки оговаривается сторонами в соглашении или устанавливается законом.

Что касается возмещения судебных расходов, то на заемщика (в данном случае – на ответчика) могут лечь дополнительные материальные расход в виде возмещения банку расходов на юридические услуги и подготовку к разбирательству. В этой части суд отталкивается от общей суммы иска (совокупной суммы долга), размера неустойки, материального положения ответчика.

Возмещение производится в процентом соотношении – до 100% от произведенных банком затрат. Без заявления истца суд не станет рассчитывать размер такого возмещения.

4. Уголовная ответственность

![Уголовная ответственность - крайняя степень наказания, наступающая при сумме долга от 2 250 000 рублей]()

Лишение свободы, которым кредиторы часто запугивают своих должников, в рамках законодательства РФ действительно предусматривается. В соответствии со ст. 177 действующего УК РФ, при доказательстве злостного уклонения от оплаты задолженности, заемщику грозит до 2-х лет лишения свободы. И речь здесь идет о вполне реальных сроках.

Неправильная трактовка положения статьи и правовая неграмотность большинства заемщиков, становятся причинами спекуляции и подмены терминов. Чтобы речь шла об уголовном преследовании, необходимо наличие следующих факторов:

- Злостного уклонения – когда заемщик имеет возможность платить по обязательствам, но не делает этого, даже при наличии судебного решения.

- Совокупная сумма долга составляет более 2 250 000 рублей – если сумма долга меньше, то ни о каком уголовном преследовании не может быть и речи.

Следовательно, уголовная ответственность за невыплату кредита теоретически может наступить, но только при доказанном факте злостного уклонения от исполнения обязательств. Отсутствие возможностей по оплате долга полностью исключает уголовную ответственность.

Число обвинительных приговоров по рассматриваемой статье в РФ настолько мизерно, что даже примерную статистику привести ради примера крайне сложно. Дело здесь не только в сложном доказывании вины заемщика, а еще в большом количестве альтернативных санкций, применение которых в отношении гражданина более уместно.

5. Негативное влияние на кредитную историю

![Просрочка по кредиту портит кредитную историю, с которой в дальнейшем будет сложно взять кредит или микрозайм]()

Любая просрочка всегда фиксируется в кредитной истории. Банки обязаны передавать эту информацию хотя бы в одно БКИ. При наличии длительных просрочек, если даже к моменту обращения за новым кредитом они закрыты, оформление соглашения будет связано с некоторыми трудностями.

Комментарии: 13

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте! У меня тоже вопрос по исковой давности. В 2009 я брал кредит в 40 000р. Выплатил примерно половину. Затем допустил просрочку, пени, проценты и т.д. как у многих. В 2015 г был суд, присудили к выплате по требованиям банка 40 000. Я это узнал когда уже было открыто исполнительное производство и арестованы счета, карты и т.д. Деньги понемногу списывались с карты и в 2017 была списана вся сумма, счета разблокировали. Сейчас стали поступать звонки от коллекторов на сумму 117 тыс. Аргументируют тем, что банк выставил не всю сумму требований, начислил проценты и продал долг коллекторам. Как такое может быть и насколько законны такие требования?

Уважаемый Алексей, ситуация выглядит неоднозначно. Получается, что выплаченный вами кредит не был закрыт и по нему формировалась новая задолженность. Более того, вызывает вопросы исковая давность по указанным обязательствам. Обратитесь к коллекторам письменно, укажите в своих возражениях несогласие с наличием задолженности и СИД. Получив ответную аргументацию взыскателя, можно будет оценить правомерность их действий и определиться с дальнейшими дейтсвиями.

Здравствуйте если уже все этапы пройдены суд, приставы взыскание по картам и Тд. Что ещё ждать уже 2 года гонятся за мной! Когда же спишутся эти долги? И сколько по времени будут отправлять в БКИ мои данные о неуплате, после списание с меня долго сроковой давности 3 года.?

Уважаемый Михаил, а какие к вам сейчас выдвигаются требования? Что касается данных в БКИ, то информация будет нивелирована по прошествии десяти лет после внесения последних изменений в кредитную историю.

Здравствуйте . Был взят кредит целевой на ИП для пополнения оборотных средств сроком на три года . Спустя пол года ИП ликвидировали . Пришли в банк закрывать счёт но нам отказали аргументируя что платить за кредит можно только через этот счёт либо с нас взыскают всю сумму сразу 1 400 000 . Мы согласились и продолжаем платить, просрочек нет . Но пришло время продлевать страховку на кредит и страховая отказалась это делать. Так как ИП ликвидированно . После чего нам позвонили из банка и сказали что будут обращаться в суд для взыскания долга целиком за нарушения кредитного договора . Чего нам ждать от банка

Уважаемая Валерия, в вашей ситуации необходимо сверяться с положениями договора целевого кредитования. В том случае, когда существенным условием договора выступает функционирование ИП, снятие его с учета может повлечь вынесение требования о досрочном полном погашении задолженности.

Какие варианты развития событий могут быть, если у должника нет имущества, нет официального места работы и при составлении договора не было поручителей?

Уважаемый Сергей, в данном случае займодатель может обратиться в суд. В дальнейшем все будет зависеть от судебного решения.

Мужчина временно работал, брал в кредит 300000 с лишним рублей,спился.Многодетный,но развелся. Что грозит ему?

Уважаемая София, есть несколько вариантов развития событий: от просьб банка погасить кредит или передачи долга коллекторам до обращения кредиторов в суд. После чего судебные приставы будут принудительно взыскивать средства должника в счёт займодателей.

В какие сроки долг по не выплате кредита передаётся коллекторам и что они могут сделать с заёмщиков?

Уважаемая Галина, долг может быть продан коллекторам в любой момент после формирования задолженности. Возможности законного взаимодействия коллектора с должником изложены в 230-ФЗ.

Узнайте, что нового в законодательстве о банкротстве, как действовать, если в дверь стучатся коллекторы, и как жить со статусом «банкрот».

Сознательное уклонение от погашения кредита: причины и последствия

Отказ от выплаты кредита без убедительных причин приводит к возникновению спорной ситуации, поэтому кредитор будет настаивать на немедленном погашении потенциально опасного долга. В качестве достаточного основания финансовое учреждение использует документальное подтверждение факта нарушения клиентом условий действующей сделки. Если заемщик продолжит умышленно отказываться от выполнения полученных согласно договору обязательств, банк вправе инициировать процедуру принудительного погашения долга.

Объединённое кредитное бюро предоставило неутешительную статистику:

- Совокупный размер задолженностей россиян перед банками превысил 12 триллионов рублей.

- За последний год уровень задолженности по кредитным картам возрос на 24%.

- Общее число заемщиков неуклонно стремится к отметке в 40 миллионов человек.

- Около 20% получателей кредитов по тем или иным причинам не в состоянии погасить задолженность.

- Средний размер долга колеблется на уровне 500 тысяч рублей.

- Свыше 600 тысяч кредитных договоров получили статус проблемных задолженностей.

- Каждый восьмой неплательщик имеет два или три незакрытых кредитных договора.

В подавляющем большинстве случаев кредиторы используют различные методики, позволяющие со временем восстановить платежеспособность клиентов. Исключением являются только случаи, когда заемщики умышленно уклоняются от выплат. При возникновении просроченного платежа настоятельно рекомендуется обратиться в ближайшее отделение обслуживающего коммерческого банка. Сотрудники организации помогут отыскать оптимальный вариант для решения проблемы, с которой столкнулся клиент. Игнорирование уведомлений и предложений, поступающих от представителей банка, считается первым шагом на пути к принудительному взысканию долга посредством привлечения органов судебной власти и исполнительного производства.

![Не плачу]()

Уважительные причины для перерыва в выплате кредита:

- Снижение доходов в результате ухудшения общего экономического состояния в стране.

- Потеря высокооплачиваемого места работы. Сокращение или понижение в должности.

- Повышение медицинских расходов в результате стремительного развития заболевания.

- Стихийные бедствия, техногенные катастрофы или социальные потрясения.

Кредиторы с подозрением относятся к каждому просроченному платежу, поэтому организации идут на мировую сделку только после предоставления клиентом неоспоримых документальных подтверждений факта ухудшения платежеспособности по уважительным причинам. Существенно снизить риск возникновения просроченных выплат в процессе кредитования позволит заключения договора со страховой компанией. Связаться со страховщиком следует, если речь заходит о долгосрочном финансировании. Обычно для снижения риска достаточно страхования ответственности клиента и полученного взаймы или заложенного имущества. Тем не менее каждый заемщик может указать среди страховых случаев ухудшение здоровья и потерю рабочего места.

![Уклонение от оплаты кредита]()

Сознательное уклонение от погашения кредита предполагает:

1. Умышленный отказ от внесения средств в счет погашения займа.

2. Игнорирование требований кредитора, включая звонки сотрудников банка и SMS-уведомления.

3. Утаивание информации касательно текущего финансового состояния.

4. Грубое общение с представителями кредитной организации или коллекторского агентства.

5. Систематическое игнорирование графика регулярных платежей.

6. Сознательное нарушение условий подписанного кредитного договора.

7. Создание препятствий во время взыскания долга, в том числе затягивание судебного разбирательства.

8. Откровенные мошеннические действия со стороны заемщика.

Допущенные кредитной организацией ошибки, возникающие на этапе формирования параметров сделки и обработки платежных операций, не рассматриваются в качестве достаточного основания для инициирования процедуры принудительного взыскания долга. Однако подобные неурядицы также невозможно отнести к уважительным причинам просроченных платежей. Если клиент предоставляет доказательства факта появления технической ошибки, кредитор приносит официальные извинения. Данные о нарушении условий сделки удаляются из кредитной истории.

Должнику, который сознательно отказывается от погашения кредита, грозит:

1. Наложение штрафных санкций, указанных в согласованном сторонами договоре.2. Получение уведомлений, официальных писем и звонков от сотрудников банка.

3. Досудебное разбирательство, предполагающее индивидуальную работу с неплательщиком.

4. Привлечение коллекторов. Инициирование активной фазы добровольного взыскания долга.

5. Потеря заложенного имущества или обращение кредитора к поручителю.

6. Судебное разбирательство. Запуск процедуры принудительного погашения кредиты.

7. Исполнительное производство. Привлечение сотрудников службы судебных приставов.

8. Погашение задолженности путем ареста, изъятия и реализации имущества на открытых торгах.

9. Ухудшение кредитной истории. Снижение шансов на получение кредитов в будущем.

Даже если долг возник по причине невнимательности или неумения заемщика распоряжаться финансами, следует приложить все силы для поиска компромисса. Обращение в суд предполагает отказ от начисления штрафов, сбор огромного перечня документов, продолжительные тяжбы и дополнительные затраты. В результате кредиторы используют подачу искового заявления исключительно в качестве крайней меры. Впрочем, существует несколько способов, позволяющих отказаться от выплат по кредиту без особого вреда для заемщика.

![voprosy_o_nesostoyatelnosti.jpg]()

Уклониться от погашения кредита поможет:

- Банкротство физического лица – предполагает полное или частичное списание задолженности.

- Использование страхового полиса. Выплаты будут доступными только при наступлении страхового случая.

- Расторжение кредитного договора по согласованию сторон или в результате судебного решения.

- Получение услуг по рефинансированию, отсрочке или реструктуризации. Обычно эти опции недоступны для должников, которые умышленно игнорируют условия сделки, но случаются исключения из правил.

- Заключение договора уступки прав требования с последующим выкупом текущего долга третьими лицами.

Иногда заемщик умышленно отказывается вносить регулярные платежи по причине угроз, скрытых комиссий, ухищрений, уловок и прочих незаконных действий со стороны кредитора или коллектора. Не стоит поступать подобным образом. Отказ от выплат – это прямое нарушение условий сделки, даже если она изначально заключена с нарушениями. Обратиться в суд следует, если права клиента действительно были ущемлены на этапе заключения договора или в процессе сотрудничества с банком. Обманутому клиенту придется привлечь квалифицированного юриста. Эксперт подготовит материалы дела, обеспечив правовую поддержку и защиту интересов нанимателя. Удовлетворение иска заемщика предполагает полное возмещение банком убытков, необоснованных выплат и судебных издержек.Отказ от выплаты кредита без убедительных причин приводит к возникновению спорной ситуации, поэтому кредитор будет настаивать на немедленном погашении потенциально опасного долга. В качестве достаточного основания финансовое учреждение использует документальное подтверждение факта нарушения клиентом условий действующей сделки. Если заемщик продолжит умышленно отказываться от выполнения полученных согласно договору обязательств, банк вправе инициировать процедуру принудительного погашения долга.

Объединённое кредитное бюро предоставило неутешительную статистику:

- Совокупный размер задолженностей россиян перед банками превысил 12 триллионов рублей.

- За последний год уровень задолженности по кредитным картам возрос на 24%.

- Общее число заемщиков неуклонно стремится к отметке в 40 миллионов человек.

- Около 20% получателей кредитов по тем или иным причинам не в состоянии погасить задолженность.

- Средний размер долга колеблется на уровне 500 тысяч рублей.

- Свыше 600 тысяч кредитных договоров получили статус проблемных задолженностей.

- Каждый восьмой неплательщик имеет два или три незакрытых кредитных договора.

В подавляющем большинстве случаев кредиторы используют различные методики, позволяющие со временем восстановить платежеспособность клиентов. Исключением являются только случаи, когда заемщики умышленно уклоняются от выплат. При возникновении просроченного платежа настоятельно рекомендуется обратиться в ближайшее отделение обслуживающего коммерческого банка. Сотрудники организации помогут отыскать оптимальный вариант для решения проблемы, с которой столкнулся клиент. Игнорирование уведомлений и предложений, поступающих от представителей банка, считается первым шагом на пути к принудительному взысканию долга посредством привлечения органов судебной власти и исполнительного производства.

![Не плачу]()

Уважительные причины для перерыва в выплате кредита:

- Снижение доходов в результате ухудшения общего экономического состояния в стране.

- Потеря высокооплачиваемого места работы. Сокращение или понижение в должности.

- Повышение медицинских расходов в результате стремительного развития заболевания.

- Стихийные бедствия, техногенные катастрофы или социальные потрясения.

Кредиторы с подозрением относятся к каждому просроченному платежу, поэтому организации идут на мировую сделку только после предоставления клиентом неоспоримых документальных подтверждений факта ухудшения платежеспособности по уважительным причинам. Существенно снизить риск возникновения просроченных выплат в процессе кредитования позволит заключения договора со страховой компанией. Связаться со страховщиком следует, если речь заходит о долгосрочном финансировании. Обычно для снижения риска достаточно страхования ответственности клиента и полученного взаймы или заложенного имущества. Тем не менее каждый заемщик может указать среди страховых случаев ухудшение здоровья и потерю рабочего места.

![Уклонение от оплаты кредита]()

Сознательное уклонение от погашения кредита предполагает:

1. Умышленный отказ от внесения средств в счет погашения займа.

2. Игнорирование требований кредитора, включая звонки сотрудников банка и SMS-уведомления.

3. Утаивание информации касательно текущего финансового состояния.

4. Грубое общение с представителями кредитной организации или коллекторского агентства.

5. Систематическое игнорирование графика регулярных платежей.

6. Сознательное нарушение условий подписанного кредитного договора.

7. Создание препятствий во время взыскания долга, в том числе затягивание судебного разбирательства.

8. Откровенные мошеннические действия со стороны заемщика.

Допущенные кредитной организацией ошибки, возникающие на этапе формирования параметров сделки и обработки платежных операций, не рассматриваются в качестве достаточного основания для инициирования процедуры принудительного взыскания долга. Однако подобные неурядицы также невозможно отнести к уважительным причинам просроченных платежей. Если клиент предоставляет доказательства факта появления технической ошибки, кредитор приносит официальные извинения. Данные о нарушении условий сделки удаляются из кредитной истории.

Должнику, который сознательно отказывается от погашения кредита, грозит:

1. Наложение штрафных санкций, указанных в согласованном сторонами договоре.2. Получение уведомлений, официальных писем и звонков от сотрудников банка.

3. Досудебное разбирательство, предполагающее индивидуальную работу с неплательщиком.

4. Привлечение коллекторов. Инициирование активной фазы добровольного взыскания долга.

5. Потеря заложенного имущества или обращение кредитора к поручителю.

6. Судебное разбирательство. Запуск процедуры принудительного погашения кредиты.

7. Исполнительное производство. Привлечение сотрудников службы судебных приставов.

8. Погашение задолженности путем ареста, изъятия и реализации имущества на открытых торгах.

9. Ухудшение кредитной истории. Снижение шансов на получение кредитов в будущем.

Даже если долг возник по причине невнимательности или неумения заемщика распоряжаться финансами, следует приложить все силы для поиска компромисса. Обращение в суд предполагает отказ от начисления штрафов, сбор огромного перечня документов, продолжительные тяжбы и дополнительные затраты. В результате кредиторы используют подачу искового заявления исключительно в качестве крайней меры. Впрочем, существует несколько способов, позволяющих отказаться от выплат по кредиту без особого вреда для заемщика.

![voprosy_o_nesostoyatelnosti.jpg]()

Уклониться от погашения кредита поможет:

- Банкротство физического лица – предполагает полное или частичное списание задолженности.

- Использование страхового полиса. Выплаты будут доступными только при наступлении страхового случая.

- Расторжение кредитного договора по согласованию сторон или в результате судебного решения.

- Получение услуг по рефинансированию, отсрочке или реструктуризации. Обычно эти опции недоступны для должников, которые умышленно игнорируют условия сделки, но случаются исключения из правил.

- Заключение договора уступки прав требования с последующим выкупом текущего долга третьими лицами.

Иногда заемщик умышленно отказывается вносить регулярные платежи по причине угроз, скрытых комиссий, ухищрений, уловок и прочих незаконных действий со стороны кредитора или коллектора. Не стоит поступать подобным образом. Отказ от выплат – это прямое нарушение условий сделки, даже если она изначально заключена с нарушениями. Обратиться в суд следует, если права клиента действительно были ущемлены на этапе заключения договора или в процессе сотрудничества с банком. Обманутому клиенту придется привлечь квалифицированного юриста. Эксперт подготовит материалы дела, обеспечив правовую поддержку и защиту интересов нанимателя. Удовлетворение иска заемщика предполагает полное возмещение банком убытков, необоснованных выплат и судебных издержек.Автор статьи

Читайте также:

- Кредитная схема расчетов мегафон что это

- Какие документы нужны для распоряжения материнским капиталом за ипотеку в мфц

- Правила кредитного страхования от несчастных случаев и болезней ресо

- Проблемы и перспективы развития ипотечного кредитования в рф

- Как получить справку 2 ндфл через госуслуги для кредита