Можно ли купить частный дом в ипотеку с материнским капиталом

Обновлено: 28.04.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Покупка дома за материнский капитал — совсем не редкость. В России миллионы граждан проживают в небольших населенных пунктах и поселках, где за счет маткапитала можно полностью оплатить приобретение жилого дома. И даже если речь городе, здесь деньги государства можно добавить к своим или кредитным средствам.

Специалист Бробанк.ру рассказывает, как купить дом за материнский капитал за весь его номинал, с добавлением собственных средств, с привлечением кредита или ипотеки. И самое важное — каким требованиям должен соответствовать объект.

Можно ли купить дом на материнский капитал

Самое главное — да, вы можете купить и даже построить дом с привлечением средств материнского капитала. Одна из предусмотренных законом трат — покупка жилой недвижимости, которая оформляется в собственность всей семьи. И если это дом, которому присвоен статус жилого, его можно приобрести за государственные деньги (или добавив к ним свои).

Дом за материнский капитал купить можно. Но это должен быть именно жилой объект соответствующего статуса. Дачи, земли приобрести на эти деньги нельзя.

Именно частные дома часто фигурируют в сделках по обналичиванию маткапитала. Владельцы сертификата за копейки покупают откровенно ветхое жилье в отдаленных уголках страны, а покупка оформляется на всю сумму капитала. Конечно, речь идет о сговоре с продавцом, часто процедуру сопровождает агентство.

К сожалению, такие схемы обналичивания случаются постоянно, и далеко не часто они всплывают. Все дело в том, что ПФР не наделен законом выезжать на место, осматривать дом. Он видит только бумаги: и если по ним все хорошо, он одобряет сделку и переводит деньги продавцу.

Обналичивание материнского капитала — это мошенничество. При выявлении такой сделки владельца сертификата ждет суд (возможно наказание по уголовной статье), плюс его обяжут вернуть деньги государству.

Как купить дом под материнский капитал

Сразу крайне важный момент — приобрести дом за материнский капитал можно тогда, когда ребенку, который “вызвал” его получение, исполнится 3 года. До этого момента совершить сделку невозможно, она не будет пропущена Пенсионным Фондом. А вот если это будет ипотека на дом — пожалуйста, можно купить в любой момент.

Сама же сделка купли-продажи проходит стандартным образом, добавляется только визит в ПФР для написания заявления на распоряжение государственными средствами:

- Найти дом, который обязательно носит статус жилого. Важно предупредить продавца, что вы будете использовать маткапитал. Дело в том, что он получит деньги только после проверки сделки ПФР, после регистрации ее в Росреестре.

- Составить договор купли-продажи. По закону всем членам семьи нужно выделить доли, поэтому все они указываются в договоре как покупатели с указанием долей. Если мать официально не замужем, собственником становится она и все дети.

- Стороны посещают МФЦ или Росреестр для регистрации сделки купли-продажи дома. По итогу новый собственник получает выписку из ЕГРН, которую нужно предоставить в ПФР. Госпошлина за регистрацию прав собственности — суммарно 2000 (раскидывается на всех новых собственников согласно их долям).

- Выписка, паспорта взрослых, свидетельства о рождении детей, договор купли-продажи и реквизиты банковского счета продавца предоставляются в ПФР. Здесь держатель сертификата на маткапитал пишет заявление на распоряжение средствами.

- В течение 10 дней Пенсионный Фонд рассматривает заявление. Если нареканий нет, выносится положительное решение. После сумма маткапитала переводится на счет продавца.

Если сделка предполагала вливание собственных средств семьи, она совместно с продавцом сама принимает решение как отдать остальные деньги. Обычно они передаются в момент подписания договора купли-продажи дома.

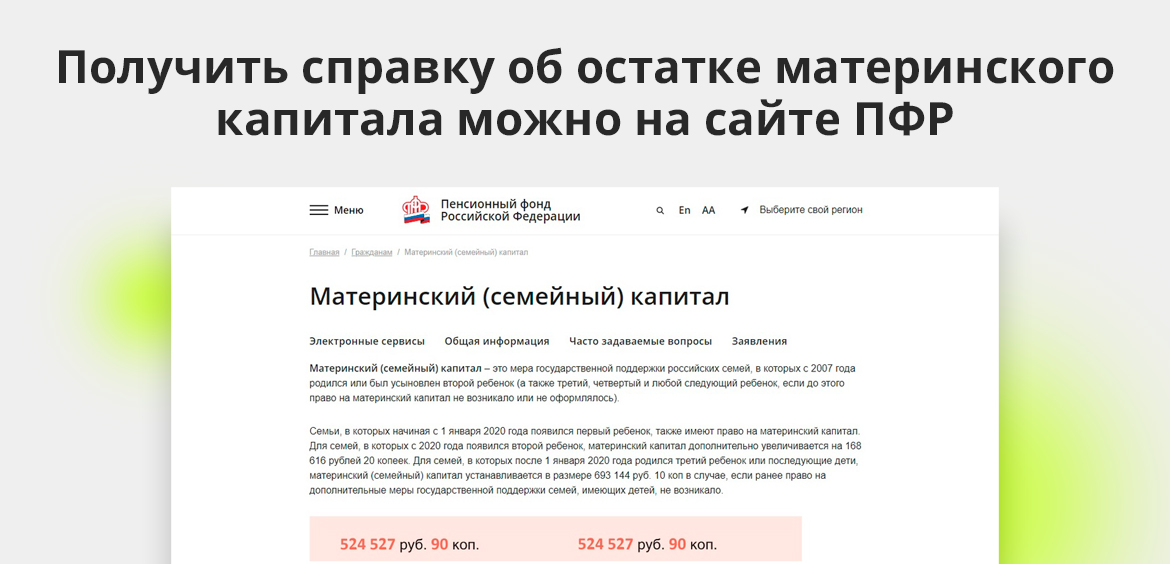

Скорее всего, продавец запросит справку о размере материнского капитала, чтобы быть уверенным в том, что получит именно оговоренную сумму. Дело в том, что держатели капитала могут его частично тратить, и на момент сделки он может иметь другой вид, нежели изначально. Справка заказывается в ПФР или на Госуслугах.

Теперь рассмотрим другую ситуацию — вы решили построить собственный дом и частично использовать для этого средства материнского капитала. Это вполне возможно, закон допускает такую сделку. Но есть некоторые нюансы.

Построить дом в этом случае можно только на участке, который уже принадлежит семье.

ПФР говорит о таких условиях сделки:

- допускается строительство только жилого дома, пригодного для круглогодичного проживания;

- участок должен находиться в жилой зоне;

- будущий дом по проекту должен соответствовать всем нормам;

- владелец сертификата и/или его супруг должны иметь права собственности на землю, где будет возводиться дом;

- должно быть получено разрешение на строительство;

- можно возводить дом как своими силами, так и с привлечением строительных организаций.

Строительство своими силами

Можно построить дом за материнский капитал своими силами. Только в процессе придется собирать все чеки и квитанции, подтверждать целевое расходование государственных средств.

Сумма капитала не выдается семье сразу. После предоставления разрешения на строительство и написания заявления семья получает только половину номинала сертификата.

Следующую половину ПФР передает после проверки, через полгода после предоставления первого транша. Для получения денег нужно заказать проверку строительства в органе, который регулирует архитектурные дела в населенном пункте и получить у них акт. Акт передается в ПФР, после семья получает остаток средств.

Привлечение строительной компании

Можно использовать материнский капитал на строительство дома путем передачи его средств организации, с которой семья заключила договор. В этом случае компания часть средств получает от семьи, а часть в размере капитала — от Пенсионного Фонда.

После составления договора на возведение дома фирма предоставляет заказчику реквизиты своего расчетного счета. Держатель сертификата предоставляет документы в ПФР, в течение пары недель строительная компания получит деньги.

Вне зависимости от способа постройки после возведения дома в нем должны быть выделены доли всем членам семьи.

Как купить дом в ипотеку с материнским капиталом

Все банки, выдающие ипотеку физическим лицам, работают с сертификатами на материнский капитал. С этим проблем не будет. Но не все банки работают с домами, многие принимают в залог только квартиры, которые признаются более ликвидным имуществом. При ипотеке материнский капитал на покупку дома можно использовать до 3 лет ребенка.

Сам же процесс оформления ипотеки стандартный. Сначала гражданин подает заявку в выбранный банк, получает одобрение, выбирает в рамках одобренной суммы дом, собирает на него пакет документов (укажет банк), проводит экспертную оценку (на эксперта укажет банк), берет в ПФР справку о размере маткапитала.

Если банк одобряет сделку, составляется кредитный договор, в Росреестре регистрируются права собственности. Так как в ипотечном доме выделить доли детям невозможно, составляется обязательство о выделении долей после выплаты ссуды и снятия обременения. В завершение гражданин идет в ПФР, пишет заявление, далее госорган переведет сумму капитала банку.

Так что, покупка дома под материнский капитал — вполне решаемая задача. Можно купить готовый дом, построить его или оформить ипотеку. Главное, нужно выделить доли всем членам семьи. А их размер определяют взрослые члены.

Частые вопросы

ПФР указывает только два требования - дом должен быть жилым, он должен находиться на территории России.

Если речь о городе или пригороде, средств маткапитала не хватит для оплаты стоимости дома в полном объеме. Сумма капитала - 483 или 639 тысячи рублей. В небольших населенных пунктах, в поселках можно купить недорогой дом только за эти деньги.

Приобрести дом в ипотеку с материнским капиталом можно, но для этого нужно соблюсти ряд обязательных условий. Без предварительной подготовки процедура покажется сложной, но при детальном рассмотрении она становится понятной. В процессе потребуется:

- Подготовить пакет документации и подать обращения в уполномоченные органы.

- Выбрать финансовую организацию для оформления ипотечного кредита.

- Выделить долю каждому ребенку в новом жилье (по окончании строительства или в ходе покупки).

Процедура предполагает обращение в банк и Пенсионный фонд. Из второго ведомства средства маткапитала переведут на ипотечный счет. Но приобрести можно не любой дом в ипотеку с материнским капиталом. Существуют некоторые ограничения и правила.

Какие дома подходят для ипотеки с материнским капиталом

К объектам недвижимости предъявляются отдельные требования. К оформлению допускаются только жилые помещения, приспособленные для круглогодичного проживания. Причем в документах должен быть указан статус: жилой дом. Дачные сооружения или пристройки уже не подходят, даже если вы решите перевести их в жилой фонд после реконструкции.

Задумали строительство дома в ипотеку с материнским капиталом или приобретение готового строения, учитывайте:

- чтобы он располагался на территории РФ;

- был изолированным и отдельно стоящим;

- имел до трех этажей и подходил для ПМЖ;

- соответствовал нормам СНиП и Жилищного кодекса;

- не был ветхим или аварийным (износ не более 50%);

- находился на участке под ИЖС или ЛПХ.

Земля под объектом должна быть в собственности или арендована и обязательно определены границы участка (сделано межевание). После регистрации сделки либо завершения строительства необходимо снять с него обременения.

На какие цели тратится маткапитал, если дом покупается с землей

При строительстве дома в ипотеку с материнским капиталом важно, чтобы у родителей имелись права на участок. Если же приобретается готовое жилое строение с наделом, нужно понимать, на какие цели расходуется льготная часть средств. По общему правилу потратить такие деньги на покупку земли нельзя – только на жильё. Но есть нюансы.

Заключая договор с продавцом, укажите в нем, что вместе с недвижимостью вы получаете территорию под ней. И на эту сумму обычно берут ипотечный кредит. А маткапитал тратится на погашение первоначального взноса или основного долга. Во втором случае не допускается оплата за счет этих средств: просрочек, штрафов и прочих невыполненных обязательств по договору.

В каких банках оформить ипотеку

Получить ипотеку на дом с материнским капиталом можно в тех же банках, которые выдают стандартные ипотечные кредиты. Среди них выделяют пять крупнейших финансовых организаций с наиболее выгодными условиями.

-

позволяет приобрести строящуюся или готовую недвижимость, причем ипотека выдается под маткапитал. Он служит в качестве первого взноса или является частью такового (ставка от 8,9%).

- В ВТБ есть специальная программа, предусматривающая использование капитала. Однако деньги выдают с обязательным ПВ от 5%. Ставка от 9,7%. предлагает получить заём по ставке от 9,9%, лояльно относится к кредитной истории, но требует ПВ 10% от суммы.

- Оформить ипотеку на дом с материнским капиталом можно и в Райффайзенбанке. Ставка составляет от 9,9%, но при определенных условиях здесь требуют первоначальный взнос 10%. предлагает ставку от 9,4%, а участие маткапитала допускается во всех программах банка.

Подробную информацию об оформлении кредита узнавайте непосредственно в офисе организации вашего региона. Здесь же озвучат точные условия получения средств и необходимые бумаги.

На каких условиях выдают деньги, и какие документы для этого нужны

Желательно заранее подавать заявку в Пенсионный фонд (ПФР). В этот момент нужно уже знать стадию строительства или вид приобретаемого объекта. Но данное ведомство перечисляет средства только когда есть законные основания. Чтобы купить дом в ипотеку с материнским капиталом, необходимо:

Основное условие прохождения такой процедуры – соответствие недвижимости предъявляемым к ней требованиям. Важно, чтобы имелись законные основания у заявителя для получения льготной поддержки от государства. Купить дом в ипотеку с материнским капиталом можно лишь при наличии полного пакета документации:

- подтверждение личности обратившегося лица;

- справка о доходах от работодателя;

- подтверждение официального трудоустройства;

- бумаги на недвижимое имущество;

- сертификат на предоставление маткапитала;

- справка из ПФР о средствах, оставшихся на счете.

Последний документ нужен, если капитал уже использовался ранее на другие цели. В финансовой организации могут затребовать дополнительные справки или выписки.

Как проходит сделка по покупке готового дома

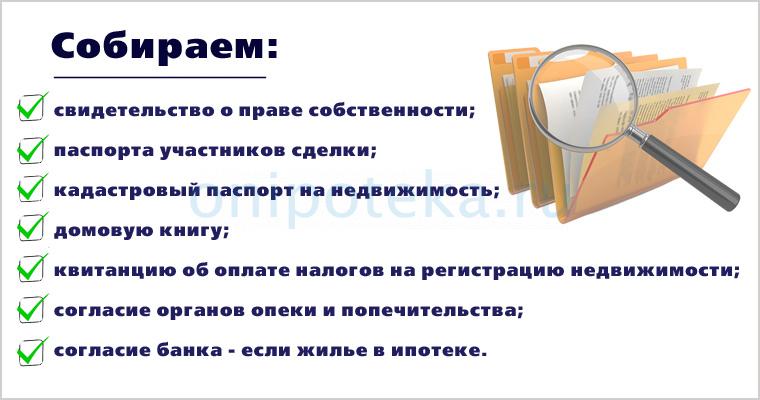

Чтобы получилось приобрести дом в ипотеку под материнский капитал, нужно найти подходящий объект недвижимости. Сделать оценку и подать документы в банк на одобрение недвижимости. На объект недвижимости придется предоставить:

- кадастровый и технический паспорт;

- правоустанавливающие документы;

- выписку из ЕГРН и домовой книги.

Дата сделки назначается сотрудниками финансовой организации. После подписания кредитного договора нужно зарегистрировать договор купли-продажи в Росреестре, документы можно подать в МФЦ. Если продавцу передается первоначальный взнос, то он составляет расписку о получении денег, с которой нужно обратиться в банк. Кода покупатель получит документы после регистрации, тогда банк перечислит ипотечные деньги продавцу. Затем в се бумаги, вместе со справкой о выданном в банке кредитом (на руки дают справку) и заявлением (шаблон ниже), направляют в Пенсионный фонд. Также в ПФР нужно будет родителям написать нотариальное обязательство о выделении долей детям в будущем, при условии снятия обременения с недвижимости. ПФР все документы проверяет в течение месяца и переводит средства в банк.

Как перечисляют мат. капитал продавцу и надо ли ждать 2 месяца

Приобретая дом в ипотеку под материнский капитал многие думают, что придется ждать два месяца до завершения сделки. Но с 2017 года сроки вынесения решения по использованию такой льготы и перевода денег сократились. Ранее приходилось месяц ждать ответа по использованию маткапитала, и еще 30 дней уходило на перевод средств.

На текущий момент были внесены изменения в Постановление Правительства от 12.12.2007 N 862 «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий». Согласно его положениям общий срок выдачи денег снизили на полмесяца. Решение о выплате капитала принимают в течение 30 дней, как и раньше, но перечислять их будут не позднее десяти дней.

Вот что говорится в документе: перечисление средств осуществляется в течение 10 рабочих дней со дня принятия решения об удовлетворении заявления. На практике, с учетом выходных, маткапитал выплачивается максимум через две недели после вынесения положительного ответа ПФР.

Можно ли оформить ипотеку на строительство с мат. капиталом

При наличии оснований для выдачи таких средств, ипотека на строительство дома с материнским капиталом оформляется в обычном порядке. Главное условие – соблюдение обязательных требований:

- Объект недвижимости будет возводиться на территории РФ.

- Земельный участок должен быть в собственности или аренде

- Территория отвечает нормам ИЖС.

- Наличие разрешение на строительство (получают в администрации).

Перечень предоставляемых в банк и ПФР документов тоже изменится. К стандартному списку бумаг нужно добавить проект будущего здания, расчеты сметы, договор с подрядчиком или застройщиком, бумаги, подтверждающие права на участок.

По результатам их рассмотрения и выдают ипотеку на строительство дома с материнским капиталом. По окончании работ потребуется совершить дополнительные действия с недвижимостью (регистрация, снятие обременений и прочее).

Порядок оформления ипотеки на строительство с мат. капиталом

Начинать процедуру нужно с поиска участка, подходящего для застройки. Когда земля найдена, следует обратиться к кредитному инспектору. Он составит перечень необходимых бумаг и примет заявление на выдачу средств. Если финансовая организация приняла положительное решение по обращению, до полугода дается на подготовку к строительству.

Потребуется разрешение на возведение объекта. Его получают в местном муниципалитете. У нотариуса нужно оформить обязательство, где говорится, что в новом доме каждый ребенок получит свою долю. Необходимо утвердить проект и смету строения. Перечисленные бумаги потребуются при обращении в ПФР.

Выдается ипотека на строительство дома под материнский капитал после одобрения заявки в ПФР. Сертификат, копию паспорта, СНИЛС и свидетельства на детей и о заключении брака будут проверять в течение 30 дней. Десять дней дается на перевод денег в банк. После назначается дата заключения сделки.

Существует федеральное законодательство, требования которого нужно учитывать, и в частности Федеральный закон от 29.12.2006 N 256-ФЗ (ред. от 02.08.2019) «О дополнительных мерах государственной поддержки семей, имеющих детей». Здесь говорится, что маткапитал действует, если ребенку уже исполнилось 3 года. Иначе получить средства на строительство будет проблематично. Из этого правила есть исключения, позволяющие обойти норму закона.

Можно ли воспользоваться мат. капиталом до достижения ребенком 3-летнего возраста

Приобрести участок с домом в ипотеку с материнским капиталом до достижения указанного возраста не будет затруднительно. И подобное возможно только в следующих ситуациях:

- Родители уже имеют ипотечный кредит на возведение недвижимости – допускается погашение за счет маткапитала действующей задолженности;

- После появления на свет второго ребенка можно оформить ипотеку и для оплаты первого взноса использовать материнский капитал – и еще до достижения трех лет этот заём погашается средствами маткапитала.

Каждый случай должен рассматриваться индивидуально. Планируете взять участок с домом в ипотеку с материнским капиталом, когда ребенок не достиг нужного возраста, попробуйте один из вариантов, указанных выше.

Когда банку перечислят мат. капитал из ПФР

Сроки перевода определенной суммы начинают отсчитывать с момента одобрения в Пенсионном фонде заявки о распоряжении льготными средствами. Постановлением № 862, которое упоминалось ранее, определен новый период для перевода денег. Он составляет десять дней. Но с момента обращения в ПФР пройдет около 1,5 месяцев. Большая часть времени потребуется для проверки и рассмотрения переданного в ведомство пакета документации.

Сорок пять дней – это максимальный период, в течение которого сумма направляется по реквизитам, указанным в заявлении. Далее выдается ипотека на строительство дома под материнский капитал или на приобретение жилья.

В процессе проверки бумаг обнаружили неточности или нет нужной справки – придется продлить ожидание на срок, необходимый для исправления ошибки.

Можно ли оформить налоговые вычеты от покупки и с процентов по ипотеке

Практически любые целевые займы предполагают возможность получения налоговых вычетов с процентов по ипотеке. Но здесь должны соблюдаться определенные условия. В частности, важно, чтобы в бумагах указывалось, что средства выдаются именно на приобретение жилой квартиры или дома. Размер основного вычета не может превышать 260 000 рублей на человека, а сумма, с которой его начисляют, составляет 2 000 000 рублей. Вычет с процентов (390 000) можно получить только после получения вычета с покупки (260 000) в полном объеме.

Сумму вычета с покупки дома можно увеличить за счет ремонта. Как это сделать, читайте в статье — Как получить налоговый вычет за ремонт квартиры или дома.

Оформлена ипотека на строительство частного дома – материнский капитал нельзя будет включить в сумму налогового вычета. Это государственная поддержка, а вычет выплачивается только с НДФЛ, уплаченного работающим гражданином.

Отдельные нюансы касаются временно нетрудоустроенных родителей (находящихся в декрете). В данном случае на вычет вправе рассчитывать супруг, сохранивший свою должность. Либо деньги выплачиваются после возвращения супруги на прежнюю должность.

Подавали документы на основную компенсацию – необязательно обращаться за вычетом по процентам сразу или даже раз в год. Информацию в декларацию можно добавить позднее, когда все проценты уплачены.

Если оформлялась ипотека с материнским капиталом на дом, необходимо вычесть из суммы основного вычета размер этой льготы. Иначе в налоговых органах могут отказать в выплате. Кредитный договор должен быть оформлен на территории РФ.

Размер компенсации процентов по займу зависит от объема погашенной суммы и налогов, уплаченных заёмщиком. В отличие от основного вычета, средства по процентам компенсируются в размере 13% от 3 000 000 рублей. Причем речь идет о покрытии уже уплаченных средств за счет внесенных НДФЛ.

Что делать по окончании строительства дома

Если ипотека с материнским капиталом на дом уже оформлена, а недвижимость построена, нужно зарегистрировать его в органах Росреестра. В результате вы получите выписку из ЕГРН о правах на него. В законе сказано, что использование господдержки предусматривает выделение детям части жилья. Но сделать это можно когда обременение с недвижимости будет снято.

На практике это решается двумя способами:

- Составление дарственной на детей;

- Заключение соглашения о разделе долей.

Во втором случае, в процессе обращения в органы Росреестра необходимо оформить объект в долевую собственность с детьми. Порядок определения долей в законе четко не прописан, поэтому придется руководствоваться другими правилами.

После того, как получит продавец деньги за дом через материнский капитал, либо средства переведут застройщику, нужно подготовить нотариальное обязательство, где определяется, что доли детям выделят после погашения долга перед банком. Обычно на члена семьи из четырех человек (родители и два ребенка) назначается ¼ часть. Хотя деление может проходить и по другому принципу.

До момента раздела жилой недвижимости с несовершеннолетними детьми подобные вопросы мало волнуют заёмщиков. Но лучше заранее грамотно обо всем позаботиться, тогда и в будущем не возникнет трудностей. Как получит продавец деньги за дом через материнский капитал, переходите к заключительной части оформления недвижимости:

- Снимите обременение – это происходит после того, как последний платеж по кредитному договору будет уплачен (обращение о снятии обременений подается в Росреестр). Но этот момент может наступить и через 10-15 лет;

- Обратитесь к нотариусу – специалист оформит дарственную или подготовит соглашение о назначении долей (баз нотариуса можно обойтись, если доля супругов не будет делиться между ними);

- Зарегистрируйте переход права – имеющиеся документы (включая соглашение или дарственную) направляют в Росреестр вместе с заявлением.

Определение долей происходит в течение 6 месяцев после снятия обременения, передачи денег за жильё продавцу, внесения последнего платежа по кредиту, подписания акта передачи и т.д. Момент начала течения этого срока зависит от ситуации. Если не пройти такую процедуру, возможны последствия, предусмотренные законом. Сам процесс приобретения или строительства недвижимости за счет ипотечных средств и маткапитала не вызовет осложнений, если выполнять предложенную выше инструкцию.

Как продать дом купленный за материнский капитал и возможно ли это в целом? Молодые и не только семьи часто задаются подобным вопросом, ведь за ним кроется множество юридически важных деталей, без соблюдения которых не удастся добиться успеха. Далее мы расскажем о каждом из нюансов и о том, как провести все процедуры быстро и с максимальным шансом успешного результата.

Способы и условия продажи

На данный момент существует два способа того, как можно продать дом купленный за материнский капитал. Прежде, чем мы расскажем о них, стоит упомянуть о необходимости удовлетворения некоторых условий.

В первую очередь требуется получить разрешение от органов опеки и попечительства. Так как одним из условий получения материнского капитала изначально является оформление всех членов семьи собственниками жилой площади, то уже тогда данная инстанция будет контролировать соблюдение прав несовершеннолетних детей. То есть, во время проведения сделки служба опеки будет следить за тем, чтобы в конечном итоге ребенок смог получить свою долю в другой жилой недвижимости. Так как получить разрешение нельзя после покупки, то придется доказывать это до нее.

Исходя из вышеназванного, можно вывести еще несколько условий продажи дома купленного за материнский капитал. Во-первых, будущая недвижимость должна быть лучше прежней или хотя бы равной ей, то есть жилищные условия не должны ухудшаться. Во-вторых, за детьми должны остаться равные доли в сравнении с теми, которые были отняты.

Улучшением условий будет считаться увеличение причитающейся жилой площади в новой недвижимости. Например, в доме у детей было по 1/6 доли в праве, жилая площадь дома — 40 кв.м. Это значит, что в новой недвижимости должно быть не меньше 7 кв.м. на каждого ребенка, при этом размер доли может остаться прежним, просто жилая площадь новой недвижимости больше. Если жилая площадь в новой недвижимости меньше, чем в старой, то размер доли нужно увеличить.

Итак, теперь о двух методах продажи, с помощью которых можно продать дом купленный за материнский капитал. Первый из них – это выделение обновленной доли в другом жилье. При этом суммарная площадь доли должна быть больше или равна прежней, иначе органы опеки могут посчитать сделку недействительной или заставить перераспределить их.

Второй способ подразумевает собой денежные компенсации, которые можно приравнять к потерянным долям. В данном случае вы должны получить разрешение у ООП, для получения которого потребуется подать некоторый перечень документов, который обозначен ниже.

Затем деньги вносятся на специально созданный банковский счет, где хранятся до совершеннолетия детей. Выписку со счета о размещении денег на детей нужно предоставить в опеку, для подтверждения выполнения распоряжения.

Как получить разрешение органов опеки для продажи дома купленного за материнский капитал

Как мы уже сказали, пропустить процедуру невозможно, и она является первоначальной при продаже дома купленного за материнский капитал. Для получения согласия на продажу дома если куплен под материнский капитал потребуется обратиться в отдел опеки и попечительства. Там подается соответствующее заявление, в котором обязательно нужно указать:

- контактную информацию заявителя. В этот раздел входят имя, фамилия, отчество, статус (мать/отец/ребенок), СНИЛС, паспортные данные;

- контактную информацию доверенного лица. То есть, ФИО, телефон для связи, адрес проживания и паспортные данные;

- адрес регистрации и место фактического проживания;

- условия продажи дома: либо с выделением доли в другой недвижимости, либо с размещением на расчетный счет детей;

- перечень документов, которые будут прикреплены к заявлению.

После заполнения всего вышеназванного нужно указать дату написания заявления и поставить свою подпись. При этом заявление пишут и подписывают папа и мама детей и сами дети, если им исполнилось 14 лет.

Если говорить о дополнительных документах, то понадобится прикрепить:

- копии паспорта родителей и детей, если есть 14 лет;

- копию свидетельств о рождении и браке;

- копии правоустанавливающих документов (договор купли — продажи жилого дома);

- копию правоподтверждающих документов (свидетельство о гос регистрации права или выписку из ЕГРН);

- справки с места жительства о прописанных (домовую книгу) и об отсутствии задолженности за жкх;

- копия технического паспорта с экспликацией;

- оригинал выписки из ЕГРН об отсутствии арестов и обременений;

- копия выписки по счету с реквизитами для перечисления.

Если дом купленный на материнский капитал продается с одновременной или последующей покупкой другой недвижимости, то продавец / продавцы должен написать в опеку заявление о согласии продажи несовершеннолетним детям, и приложить документы на недвижимость, справки, выписку из ЕГРН и техническую документацию. Органы опеки будут проверять, что права детей не ущемляются. По итогу родители детей получат Распоряжение.

Нужно ли выделять доли детям в доме, на котором было нотариальное обязательство

Некоторые считают, что написание нотариального обязательства неотъемлемая часть процесса. Это действительно так, но лишь в некоторых случаях, которые являются наиболее распространенными среди пользователей материнского капитала.

Самой частой причиной, по которой происходит создание документа – это вложение выданных денежных средств на погашение ипотечного займа, процентов по нему или подобных денежных задолженностей. Срок, в который процедура должна быть завершена составляет 6 месяцев с момента снятия обременения (залога) с дома. Именно такой срок предусматривается в нотариальном обязательстве. И выделение долей обязательно должно происходить именно в том доме, на который давалось обязательство.

Органы опеки сами не проверяют исполнение обязательства. Но они передают сведения в Росреестр, чтобы гос.регистратор проверял исполнение обязательства при продаже такой недвижимости. Если доли выделены не были, то сделку скорее всего приостановят.

Проверкой обязательств родителей плотно занимается прокуратура. Если шестимесячный срок не соблюсти, то велика вероятность столкнуться с судебными разбирательствами. Прокурор может подать в суд на уклоняющихся от выделения долей родителей, и просить либо выделить доли, либо вернуть сумму материнского капитала в бюджет (такая практика уже есть). Это также повлечет за собой запрет на использование материнского капитала в будущем.

Порядок действий при выделении доли детям

Существует два способа выделения долей. Первым из них подразумевается соглашение, а вторым договор дарения. Оба документа имеют повышенный уровень юридической важности, а потому должны заверяться у нотариуса. Расскажем о каждом из них подробнее.

Соглашение

Соглашение обычно составляет нотариус, но есть способ избежать траты на нотариуса. Если доля родителей в соглашении распределяться между ними не будет, то нотариальное заверение такого соглашения не потребуется (пример текста: 1/2 доля принадлежит супругам Сидорову О.А. и Сидоровой И.Н., 1/4 доля — ребенку Сидорову Е.О., 1/4 доля ребенку Сидорову К.О.).

Стоимость услуг нотариуса обычно равна 0,5% от общей стоимости жилья. При этом максимальная цена – 20 000 рублей, а минимальная 300 рублей.

Затем нужно определиться с тем, как будут распределяться доли между жильцами. В законодательстве не прописано однозначных условий, а потому здесь можно проводить разделение на свое усмотрение (нотариусы обычно распределяют пропорционально сумме материнского капитала по отношению ко всей цене недвижимости). Наиболее часто разделение происходит в соответствии с количеством жильцов. Например, если их четыре, то каждому достанется по четверти.

Теперь приступим к основному этапу, который подразумевает заполнение соглашения. Там нужно указать:

- дату и место составления документа;

- контактную информацию всех сторон. То есть, ФИО, паспортные данные;

- адрес проживания, размеры жилой площади и реквизиты договора;

- сведения о детей, а именно ФИО, даты рождения, информация с паспортов или со свидетельства о рождении;

- размеры выбранных долей.

Кроме вышеназванного следует также добавить, что недвижимость приобреталась с помощью материнского капитала. В конце соглашения каждый участник должен расписаться, в том числе и взрослые дети (если есть 14-лет и получен паспорт).

Последним шагом всей процедуры является регистрация в Росреестре. Там тоже нужно подать соответствующее заявления и приложить соглашение, паспорта всех сторон (которые есть в соглашении) или свидетельство о рождении детей, документы на квартиру, свидетельство о браке, и квитанцию о выплате государственной пошлины.

Договор дарения

С помощью него можно подарить дом купленном на материнский капитал или его долю ребенку. Договор можно составить либо у нотариуса, либо в простой письменной форме у обычного юриста.

Определение долей аналогичное, однако, некоторые родители прибегают к не совсем правомерной хитрости. По договору дарения подарок может быть слишком маленьким, вроде одной двадцатой от общей жилой площади. Неправомерным способ является потому, что дети по собственному желанию могут подать на родителей в суд и тот разделит квартиру поровну, как мы уже указывали выше.

Теперь перейдем непосредственно к самому договору, с помощью которого можно подарить дом купленный на материнский капитал. В нем обязательно должны быть описание квартиры, часть которой будет подарена, и утверждение о том, что доля действительно дарится, то есть дается без какого-либо вознаграждения взамен. Помимо этого, документ должен включать в себя:

- место и дату создания договора;

- паспортные данные дарителя и одаряемого;

- предмет соглашения;

- описание объекта недвижимости;

- контактную информацию сторон (ФИО).

В конце, как обычно, ставятся подписи участников договора, в том числе и их расшифровка.

Последний этап подразумевает собой обращение в Росреестр через МФЦ. Эту процедуру мы уже описали выше, впрочем, как и список документов, заявление, размеры государственной пошлины и сроки проверки.

Условия продажи дома купленного за материнский капитал в ипотеку

Выше мы уже подробно описали процедуру того, как продать дом построенный на материнский капитал, но он несколько разнится с той ситуацией, когда дом находится в ипотеке.

Точно так же требуется, чтобы все члены семьи являлись собственниками жилой площади, согласно правилам выдачи материнского капитала. Второе – это составление или выполнение пунктов нотариального обязательства. Кроме этого, нужно договориться с банком о том, что он согласен передать обязательства по уплате ипотеки покупателю дома.

При этом не стоит забывать о возможном вмешательстве органов опеки и попечительства. Если в квартире будут прописаны несовершеннолетние лица, то придется получить специальное разрешение на манипуляции с их долями. Также, вероятнее всего вышеназванная инстанция проведет проверку относительно того, не ущемляются ли права детей при совершении сделки. Не стоит забывать и о том, что жилищные условия на новом месте не должны уступать прежним, за исключением индивидуальных ситуаций.

Можно ли обменять дом купленный на материнский капитал

Первостепенным условием для обмена дома купленного на материнский капитал является наличие у всех членов семьи статуса собственника. Если это так, то обмен происходит по общепринятым правилам. То есть, сначала опять обращаемся в органы опеки, чтобы договориться об обмене долей детей. Затем заключается специальный договор мены, который впоследствии обязательно должен пройти регистрацию в Росреестре.

В органы опеки понадобится подать выписку из Единого Государственного Реестра Недвижимости, которая доказывает совершение приобретения и оформление прав на недвижимость.

После всех подготовительных этапов составляется два договора купли-продажи или договор мены, где указывается:

- оценочная стоимость жилых площадей;

- описание дома / квартиры и ее фактический адрес;

- сроки совершения сделки и ее завершения;

- обязательство о последующем составлении акта приема-передачи проданной квартиры / дома;

Среди дополнительных пунктов можно отметить доплату. Если она указывается в договоре, то нужно указать и сроки ее передачи.

Помимо вышеназванного заявления нужно будет прикрепить для регистрации мены в Росреестре:

- доказательства прав собственности на жилье;

- контактную информацию. Тут она представлена паспортами;

- выписку из домовой книги, если происходит обмен квартирами. Целую домовую книгу, если происходит обмен домами;

- квитанцию об оплате за регистрацию недвижимости;

- согласие органов опеки и попечительства. Требуется только тогда, когда в доме собственники несовершеннолетние дети;

- согласие банка. Необходимо в тех случаях, когда жилая площадь была взята в ипотеку.

Что делать, если сгорел дом купленный на материнский капитал

В любом случае ответственность за произошедшее несет собственник жилой площади. Более подробно об этом можно ознакомиться в 211 статье Гражданского Кодекса Российской Федерации. Однако, получить некоторую компенсацию все же можно, но от совершенно других инстанций. Во-первых, если квартира была застрахована, то соответствующая служба должна помочь некоторым количеством денежных средств. Если страховки не было, то остается обращаться в районную администрацию, где вам, как семье с детьми, должны предоставить временное жилье.

С другой стороны, последний вариант тоже имеет некоторые нюансы. Для получения жилой площади из маневренного фонда мэрии города понадобится подать достаточно большой перечень бумаг, что может оказаться крупной проблемой, если кроме дома сгорели и находящиеся в нем документы.

Итак, разберем все этапы процедуры более подробно. Первоначально в вышеназванную организацию подается заявление, где указывается требование выдать квартиру, и подробно расписывается причина утери собственного жилья. К нему прикладывается следующий перечень документов:

- доказательства утраты недвижимости. В качестве них могут выступать разного рода справки о произошедшем пожаре или что-то подобное;

- удостоверения личности, а именно паспорт или свидетельство о рождении от детей;

- справка о регистрации всех членов семьи по постоянному месту проживания;

- доказательства отсутствия вариантов переселения в другую квартиру. Абсолютно не имеет значения, имеется ли у вас еще одна квартира в городе или домик в деревне, во внимание принимается любое помещение, пригодное для жилья.

Дополнительно могут попросить предоставить свидетельство о браке, выписку из домовой книги или технический паспорт на жилье. Затем собранное передается представителям местных властей, которые проверяют поданные документы и заявление. Если был получен отрицательный ответ, то необходимо потребовать письменное разъяснение решения. С ним впоследствии можно пойти в судебные инстанции, если вы посчитаете его неправомерным.

При получении положительного ответа нужно повторно обратиться в учреждение, чтобы узнать статус предоставляемого жилья и сведения о его правовой принадлежности. Помимо этого, подача в суд возможна, когда выданная жилая площадь меньше минимальных порогов. На данный момент он составляет 6 квадратных метров на одного человека.

Заключение

В данном ситуации не имеет значения – является ли жилая площадь квартирой или отдельным домом, ведь все равно денежные средства с денежного капитала были потрачены на постройку или покупку жилья. В связи с этим, некоторая доля обязательно отписывается несовершеннолетним детям.

Помимо покупки или строительства следует отметить и такие ответвления, как продажа дома купленного на материнский капитал. Более того, как таковой нет разницы – на каком именно рынке приобретается недвижимость, ведь абсолютно все вышеназванные правила продажи дома купленного на материнский капитал остаются.

В остальном же, процедура продажи практически полностью схожа с продажей квартиры, которую мы уже подробно описывали. Там же можно повторно ознакомиться с правилами продажи дома купленного на материнский капитал, которые предъявляют некоторые организации, вроде органов опеки и попечительства.

Материнский (семейный) капитал — это государственная мера поддержки семей, в которых есть дети.

1 марта 2020 года президент России подписал важный закон, и теперь получить материнский капитал можно даже при рождении первого ребенка. А в целом программа материнского капитала продлена до 31 декабря 2026 года.

Право на получение материнского капитала имеют:

- женщина, гражданка РФ, родившая или усыновившая второго или последующих детей после 1 января 2007 года, а также женщина, родившая или усыновившая, начиная с 1 января 2020 года, первого ребенка

- мужчина, гражданин РФ, который является единственным родителем или усыновителем двух и более детей, рожденных после 1 января 2007 года

- ребенок до 18 лет, рожденный в 2007 году или позднее, в случае смерти родителей или усыновителей или лишения их родительских прав

В подтверждение права на получение средств материнского (семейного) капитала выдается сертификат государственного образца.

Семьи, в которых начиная с 1 января 2020 года появился первый ребенок, получат по 466 617 рублей. Если в такой семье появится второй ребенок — сумма увеличится на 150 000 рублей и составит в общей сложности 616 617 рублей.

Если второй ребенок или последующие дети родились после 1 января 2020 года сумма материнского капитала составит 616 617 рублей. Если второй или последующие дети родились до 31 декабря 2019 года — 466 617 рублей.

Если второй, третий или последующий ребенок родился после 2007 года, и право на материнский капитал возникло, но вы им пока не воспользовались, сумма будет проиндексирована до тех же 466 617 рублей. Но и это не все — власти обещают, что эта сумма будет индексироваться и дальше.

А вот получить материнский капитал, если у вас только один ребенок и рожден он до 1 января 2020 года, не получится. За информацией о мерах поддержки, на которые можно рассчитывать в этом случае, обратитесь в органы социальной защиты вашего региона.

С 15 апреля 2020 года сертификат на материнский капитал будет оформляться автоматически. Информация о получении семьей материнского капитала будет направлена в личный кабинет владельца сертификата на сайте Пенсионного фонда или портале Госуслуг. Семья сможет распоряжаться материнским капиталом, не обращаясь за сертификатом.

Пока же вы можете получить сертификат по прежней схеме — обратитесь в отделение Пенсионного фонда по месту жительства или в МФЦ. При себе нужно иметь комплект документов:

- заявление на получение материнского капитала (образец заявления можно найти на сайте Пенсионного фонда)

- паспорт или другой документ, удостоверяющий личность

- свидетельства о рождении всех детей (для усыновленных — свидетельства об усыновлении)

А можно и не получать, и дождаться внедрения изменений — ведь законом срок получения сертификата не ограничен.

- Улучшение жилищных условий

- Образование детей

- Пенсия мамы

- Социальная адаптация детей-инвалидов

- Ежемесячная выплата (при определенных условиях)

Остановимся подробнее на улучшении жилищных условий, ведь это — самое популярное на сегодня направление реализации материнского капитала. За годы действия программы ею воспользовались более 9 млн семей.

Кстати, при покупке жилья в ипотеку использовать средства материнского капитала можно не дожидаясь, пока ребенку исполнится 3 года.

Под улучшением жилищных условий подразумевается покупка недвижимости — готового или строящегося жилья, строительство дома. А с этого года, благодаря все тем же изменениям в законе, дом можно купить или построить и на садовом участке, а не только на участке, выделенном под ИЖС.

Для того, чтобы использовать материнский капитал на строительство дома, обратитесь в Пенсионный фонд и предоставьте необходимые документы: копию документа о праве собственности на землю, копию разрешения на строительство, нотариальное обязательство оформить дом после завершения строительства в собственность родителей и всех детей.

Пенсионный фонд рассмотрит заявление и, если не найдет нарушений, перечислит вам аванс — 50% от суммы материнского капитала. А вторую половину вы получите через 6 месяцев и только после того, как подтвердите, что основные работы вы уже произвели. Например, возвели фундамент или стены.

Обратите внимание: использовать материнский капитал как первоначальный взнос по ипотеке на строительство жилья в Сбербанке нельзя, однако им можно погасить основной долг.

Вы можете использовать материнский капитал как первоначальный взнос при покупке готового или строящегося жилья в ипотеку Сбербанка. Как это работает?

- Возьмите справку из Пенсионного фонда с указанием суммы остатка материнского капитала

- Рассчитайте ипотеку и отправьте заявку, сделать это можно на ДомКлик .

- Выберите квартиру и оформите сделку

- Отнесите в Пенсионный фонд справку из банка о получении кредита и заявление о перечислении материнского капитала в счёт кредита

Первоначальный взнос по ипотеке на покупку готового и строящегося жилья в Сбербанке — 15%. Имея в распоряжении только средства материнского капитала, вы можете подать заявку на кредит в размере до 3,5 млн, пример расчета ниже. Но помните: решение по кредиту и одобренная сумма зависят и от вашего дохода в целом, и от других факторов.

Если суммы материнского капитала не хватает на первоначальный взнос, вы можете добавить к ней собственные средства.

Для погашения действующего кредита на приобретение (строительство) жилья возьмите в банке справку о сумме долга по кредиту, предоставьте ее в Пенсионный фонд вместе с заявлением о распоряжении материнским капиталом. В течение месяца ваше заявление будет рассмотрено, и, если нарушений не будет найдено, Пенсионный фонд переведет сумму материнского капитала в банк для погашения вашего кредита.

При этом средства материнского капитала идут на погашение процентов по кредиту, начисленных с даты последнего платежа по дату поступления средств, а вся остальная сумма — на погашение основного долга.

Важно: частичное досрочное погашение средствами материнского капитала возможно только с уменьшением суммы, но не срока кредита. Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту.

Это тоже возможно. Однако есть очень важный нюанс: с рефинансированием кредита, на оплату первоначального взноса или погашение которого использовался материнский капитал, появляется необходимость выделить доли детям. Только после того, как вы это сделаете, сможете подать заявку на рефинансирование.

А вот теперь самое важное — вам потребуется получить согласие органов опеки и попечительства на залог детских долей. Каждый конкретный случай при этом рассматривается индивидуально, но — сразу отметим — получить его, скорее всего, будет непросто.

Здесь ситуация похожа на описанную выше. Если квартира была приобретена в ипотеку супругами и оформлена только на одного из них, перед продажей необходимо будет получить согласие банка на выделение долей второму супругу и всем детям, выделить доли, после получить согласие органов опеки на продажу этой квартиры, а дальше продавать объект и погашать кредит.

Читайте о том, как выделить доли детям после выплаты ипотеки при использовании материнского капитала: «Как выделить доли детям после выплаты ипотеки при использовании материнского капитала».

Однако важно понимать: сначала необходимо будет полностью погасить кредит, а только после этого с объекта может быть снято обременение.

Материнский (семейный) капитал — это форма государственной поддержки семей с детьми. Программа маткапитала начала действовать в 2007 году, а в марте 2020 года срок ее действия продлили еще на пять лет — до 31 декабря 2026 года.

Размер материнского капитала в 2022 году

Сумма материнского капитала ежегодно индексируется. В 2022 году его размер составит:

✅ 524 527 рублей 90 копеек

Для семей с одним ребенком, рожденным или усыновленным с 2020 года

+ 168 616 рублей 20 копеек, если в семье появится второй ребенок

✅ 524 527 рублей 90 копеек

Для семей с двумя детьми, рожденными или усыновленными с 2007 по 2019 год, а также с тремя и более детьми, если до их появления права на маткапитал не было

✅ 693 144 рубля 10 копеек

Для семей, в которых второй ребенок появился с 2020 года, а также третий и любой следующий ребенок, если до его появления права на маткапитал не было

Кто имеет право на материнский капитал

- Семьи с одним ребенком, рожденным или усыновленным с 2020 года

- Семьи с двумя детьми, рожденными или усыновленными с 2007 по 2019 год, а также с тремя и более детьми, если до их появления права на материнский капитал не было

- Семьи, в которых второй ребенок появился с 2020 года, а также третий и любой следующий ребенок, если до его появления права на материнский капитал не было

На что можно потратить материнский капитал

Есть несколько направлений использования господдержки:

- Улучшение жилищных условий

- Первоначальный взнос по ипотеке

- Досрочное погашение ипотеки

- Накопительная пенсия матери

- Обучение ребенка в образовательном или воспитательном учреждении

- Адаптация и социальная интеграция детей-инвалидов

- Ежемесячная выплата (при определенных условиях)

Где и как можно получить сертификат на материнский капитал

С 15 апреля 2020 года сертификат на материнский капитал оформляется автоматически. Писать заявление не нужно — органы ЗАГС сами направляют информацию в Пенсионный фонд. Информация о получении семьей материнского капитала отображается в личном кабинете владельца сертификата на сайте Пенсионного фонда или на портале Госуслуг .

Семья может распоряжаться материнским капиталом, не обращаясь за бумажным сертификатом в Пенсионный фонд. Сертификат выдается в течение 5 рабочих дней.

Как потратить средства маткапитала на улучшение жилищных условий

Улучшение жилищных условий — самое популярное на сегодня направление реализации материнского капитала. Есть два способа потратить средства:

На покупку жилья посредством любой законной сделки (в ипотеку, единовременной покупкой, посредством участия в кооперативе и т.д.)

На строительство или реконструкцию частного дома

Объект недвижимости должен обязательно находиться на территории России. Кроме того, все члены семьи, указанные в сертификате, должны получить долю в праве собственности на жилье, приобретенное (построенное, реконструированное) с использованием средств материнского капитала.

📌Важно! Если жилье приобретается на собственные деньги (неипотечная сделка), то распорядиться маткапиталом можно только после достижения ребёнком трехлетнего возраста.

Как купить квартиру с использованием материнского капитала: пошаговая инструкция

1️⃣ Выбрать квартиру и заключить с продавцом договор купли-продажи. В соглашении нужно указать, что часть суммы будет оплачена за счёт средств материнского капитала. Если квартира приобретается в строящемся доме, то с застройщиком заключается договор долевого участия.

2️⃣ Подать документы на регистрацию в Росреестр.

3️⃣ Обратиться в Пенсионный фонд и подать заявление о распоряжении средствами материнского капитала. Это можно сделать лично, через портал Госуслуги или через МФЦ.

4️⃣ Дождаться перечисления средств на счет продавца, указанный в договоре купли-продажи. Рассмотрение заявления на распоряжение средствами материнского капитала занимает 10 дней. При положительном решении ПФР перечисляет деньги в течение 5 рабочих дней.

Какие документы потребуются?

Список документов использования маткапитала для покупки жилья:

📎 Заявление о распоряжении материнским капиталом

📎 Паспорт или другой документ, удостоверяющий личность и место жительства владельца сертификата, а также паспорт супруга

Автор статьи

Читайте также: