Можно ли объединить кредиты в сбербанке в один взятые в сбербанке

Обновлено: 12.05.2024

Наличие сразу нескольких кредитов, да еще в разных банках, осложняет жизнь заемщика. Это связано не только с повышенной долговой нагрузкой. Различаются даты погашения и суммы ежемесячных платежей, у заемщика получается большой разброс в процентных ставках.

Все это причиняет неудобства при взаимодействии с несколькими банками. Мы перечислили лишь основные причины, по которым заемщику может потребоваться объединение кредитов в один. Эта процедура называется консолидацией, однако в большинстве случаев заемщику предложат рефинансирование. Об отличиях в этих понятиях и алгоритме действий для объединения кредитов читайте в нашей статье.

В чем суть объединения кредитов в один

В России нет запретов на общее количество кредитов и займов на одного заемщика. Необходимое число определяет сам клиент, исходя из своей платежеспособности и кредитоспособности. А банк ориентируется на то, сколько денег он может выдать, исходя из состояния кредитной истории человека.

Значительная часть заемщиков в России имеет два и более кредита. Каждый кредитный договор предусматривает разные процентные ставки, даты внесения и размер ежемесячных платежей, есть другие условия выплат. Например, при внесении через банкомат комиссионный сбор банк не берет, а через кассу — требует заплатить за операцию.

Чем больше кредитов у одного заемщика, тем больше проблем и сложностей возникает с исполнением обязательств по договору. Почему:

Еще сложнее будет ситуация, если по нескольким займам и кредитам возникнет просрочка. В этом случае задолженность будет расти, а решение проблем только с одним кредитом практически не скажется на общей долговой нагрузке.

Чтобы улучшить свое положение как заемщика, можно воспользоваться различными видами финансовых услуг — реструктуризацией, рефинансированием, консолидацией кредитных обязательств.

В каждом случае нужно индивидуально оценивать ситуацию, выбирать оптимальный вариант действий. Рекомендуем обратиться к нашим юристам, которые помогут выбрать и оценить предложения от разных банков, подготовить документы.

Не понимаете, как правильно попросить

банк объединить кредиты? Закажите

звонок юриста

В чем отличие консолидации кредитов от рефинансирования

В финансовой сфере есть множество терминов, которые могут быть непонятны рядовому заемщику. Вот как называется объединение кредитов, которое доступно в двух вариантах:

- консолидация — это замена нескольких кредитных договоров одним; — это оформление нового кредитного договора, чтобы полностью закрыть один или несколько кредитов.

В большинстве случаев банк предложит вам именно рефинансирование. Консолидация является почти полным аналогом рефинансирования, но проводится в отношении нескольких кредитных обязательств. Рефинансирование может осуществляться и в отношении одного кредита.

При консолидации новый кредит не выдается. В этом случае несколько кредитных договоров переоформляются в один, меняется график и сумма выплат, уточняется процентная ставка. При рефинансировании оформляется новое кредитное соглашение.

В этом случае деньги могут направляться напрямую для закрытия ранее заключенных договоров, либо выдаются заемщику для этих же целей. Но, как правило, они все же перечисляются в безналичном виде прежним кредиторам.

Какие преимущества дает объединение кредитов

Объединение кредитов может ухудшить положение заемщика, если не рассчитать финансовую нагрузку, или неправильно оценить предложение банка. Если же внимательно отнестись к изучению условий объединения, можно получить следующие преимущества:

- вместо нескольких договоров и графиков у вас будет только один, что намного проще для любого заемщика;

- объединение платежей также является плюсом, так как не придется платить деньги в разные даты;

- есть возможность изменить срок кредитования в большую или меньшую сторону, что тоже важно для заемщика;

- можно снизить общую переплату, если по единому договору будет меньше ставка;

- не придется платить за обслуживание нескольких счетов и карт, если это было предусмотрено первоначальными договорами.

Чаще всего вместо консолидации банки предлагают рефинансирование одного или нескольких кредитов. За счет объединения можно получить более выгодные условия платежей. Плюсом будет и снижение суммы переплаты по кредиту.

Для банка, который выдал несколько кредитов одному заемщику, их объединение тоже может оказаться выгодным. Нередко просрочка возникает не из-за умысла заемщика, а по причине забывчивости. Например, если по 5 договорам есть пять разных дат внесения платежей, случайно запутаться в них может даже добросовестный заемщик. Если же дата в графике будет одна, забыть ее намного сложнее.

Но следует помнить, что и сумма платежа по объединенному кредиту будет больше.

Банки часто стимулируют граждан рефинансировать (объединить) кредиты, чтобы привлечь к себе новых клиентов. Это станет дополнительным преимуществом, там как заинтересовать нового клиента можно сниженной ставкой, выгодным графиком, другими условиями договора. Рефинансирование предлагают почти все банки.

Условия выдачи таких кредитов можно посмотреть на сайтах, спросить у менеджеров непосредственно в отделении банка. Чтобы проверить, выгодно ли объединение в вашем случае, проконсультируйтесь у наших юристов.

Можно ли объединить в один кредит

долги в банке и МФО? Закажите

звонок юриста

Минусы для заемщика

Консолидация или рефинансирование возможно только после проверки документов заемщика, оценки его платежеспособности. Просто так, без проверки кредитной истории гражданина, никто не даст деньги и не объединит старые кредиты в один. Поэтому какие-либо гарантии давать сложно.

К минусам объединения кредитов можно отнести:

- низкую финансовую грамотность и дисциплину большинства заемщиков — не изучив условия кредитования и договора, можно загнать себя в еще большие долги, получить значительное увеличение переплаты;

- если на момент подачи заявки у заемщика есть просрочки или плохая кредитная история, шансы на рефинансирование будут минимальны — если банк видит недобросовестное отношение к обязательствам, у него возникнут слишком большие риски;

- в большинстве случаев деньги будут перечислены напрямую на погашение старых кредитов — это не устраивает многих заемщиков, которые хотят получить еще больше денег в долг;

- для погашения существующих кредитов нужно заранее уведомлять банки, с которыми заключены договоры — по закону этот срок составляет не менее 30 дней, если иное не предусмотрено договорами.

Если кредиты оформлены в разных банках, о консолидации можно забыть. Для этого нужно переоформить несколько договоров, заменить в них кредиторов, согласовать условия погашения основного долга и процентов. Поэтому речь можно вести только о рефинансировании с погашением существующих обязательств.

Часто можно встретить упоминание о штрафах за досрочное погашение кредитов, в том числе при рефинансировании. На самом деле какие-либо штрафы за досрочное закрытие незаконны. Заемщику достаточно соблюсти сроки уведомления банка. Если с вас пытаются удержать штраф, это можно обжаловать через интернет-приемную Центрального банка, через жалобу финансовому омбудсмену, подачей иска в суд.

Как объединить несколько кредитов в один

Если вы приняли решение об объединении кредитов, нужно рассмотреть предложения от разных банков, сравнить их с условиями действующих договоров. Предложения банков могут существенно отличаться, как по требованиям к заемщику и документам, там и по новой процентной ставке, по максимальной сумме кредитования.

Например, Сбербанк предлагает рефинансирование со ставкой от 10.9% и на сумму до 5 млн. руб. В Альфа банке ставка существенно ниже (от 6.5%), но максимальная сумма не превышает 3 млн. руб.

Ниже расскажем, как объединить кредиты разных банков в один, чтобы получить максимальные выгоды и избежать дополнительных переплат. По всем возникшим вопросам вы сможете проконсультироваться у наших юристов. Мы знаем все подводные камни и нюансы рефинансирования, поможем выбрать оптимальный вариант кредитования.

Обязан ли банк при консолидации

предложить ставку по общему кредиту ниже,

чем у всех предыдущих?

Можно ли объединить займы и кредиты

Суть займов в МФО и кредитов в банках отличается. Кредиты выдают банки, тогда как займы оформляют микрофинансовые организации, другие юридические лица.

Ввиду таких отличий, нельзя объединить кредиты и займы. Также не получится рефинансировать займы МФО путем кредитования в банке. Но вы можете оформить обычный потребительский кредит, чтобы закрыть ранее взятые обязательства.

Допускается ли объединение кредитов при просрочке платежей

Это вполне возможно, хотя наличие долгов или ранее допущенных просрочек наверняка повлияет на решение банка. Кредитную историю банк получит практически мгновенно. Если по ней будет видно систематическое нарушение сроков по действующим обязательствам, велика вероятность отказа.

На положительное решение для объединения обязательств с плохой кредитной историей или с долгами может повлиять:

- согласие заемщика на передачу банку залога (например, на недвижимость, на автомобиль);

- привлечение созаемщиков и поручителей, которые будут нести ответственность за нарушение обязательств со стороны заемщика;

- оформление добровольной страховки, так как это снижает риски банка.

Также банк может увеличить процентную ставку по заявке, которую подал недобросовестный заемщик. Это может свести на нет все преимущества рефинансирования, привести к большой переплате по кредитам в конечном итоге.

Куда обращаться

Если несколько кредитов оформлены в одном банке, можно попробовать добиться консолидации. В этом случае по всем договорам есть только один кредитор и заемщик, что упрощает переговоры, согласование условий кредитования. Если договоры оформлены в разных банках, с заявкой можно обращаться в любое кредитное учреждение.

Можно ли рефинансировать несколько

микрозаймов? Закажите звонок юриста

Как проверить условия объединения кредитов

Чтобы добиться объединения кредитов на максимально выгодных условиях, рекомендуем:

- внимательно изучить предложения от нескольких банков, обратить внимание на существенные условия рефинансирования (ставка, срок кредитования, максимальная сумма, льготные периоды и т.д.);

- подготовить и сравнить расчеты по общей стоимости кредитов до и после рефинансирования (с такими вопросами лучше обращаться к юристам, финансистам);

- подготовить документы по каждому действующему обязательству (договоры, графики платежей, выписки по счетам, расчеты по остатку долга);

- подать заявку и документы на рефинансирование в один или сразу несколько банков;

- после одобрения заявки нужно проверить условия договора, подписать его;

- убедиться, что деньги после рефинансирования были зачислены на погашение ранее оформленных кредитов.

Рекомендуем проверить, что рефинансированные обязательства действительно закрыты. Для этого можно запросить в банках справки об отсутствии задолженности, выписки по счетам.

При рефинансировании не нужно получать согласие от каждого банка, с которым заключен кредитный договор.

Причины отказа в объединении кредита

В рефинансировании или консолидации могут отказать по тем же причинам, что и при оформлении обычного потребительского кредита. Чаще всего это связано:

- с плохой кредитной историей, с низким персональным рейтингом заемщика;

- с отсутствием официальной работы, с низким или нестабильным заработком;

- с чрезмерной долговой нагрузкой заемщика;

- с неполным комплектом документов, недостоверными сведениями в заявке.

Также банк обязательно узнает о противоправных действиях заемщика при получении или погашении прежних кредитов. Например, если заемщика ранее привлекали за мошенничество, этот факт скрыть не получится.

Если вы планируете объединить кредиты в один и пройти рефинансирование, обратитесь к нашим юристам. Мы поможем даже в самой сложной ситуации!

Потребительские кредиты позволяют обладать вещью сейчас. Приобретать сразу, а не копить и откладывать. Это соблазн для многих. В результате желание обладать побеждает над здравым смыслом. Человек покупается на заманчивые предложения банков и возможность не платить первые два месяца. Берет один кредит, второй, третий… А потом вдруг понимает, что кредитное бремя оказалось непосильным. Что же делать в данной ситуации?

- Консолидация кредитов

- Плюсы и минусы консолидации

- Какие банки объединяют кредиты

- Объединение кредитов в Сбербанке

- Консолидация кредитов в ВТБ

- Объединение кредитов в Россельхозбанке

- Другие банки для консолидации кредитов

Одним из вариантов решения проблем является консолидация. К тому же это самый экономичный вариант.

Консолидация кредитов

Если посмотреть названия кредитных предложений банков, то консолидацию увидим не часто. В большинстве случаев предлагается рефинансирование. Многие банки и их клиенты вообще не разделяют эти понятия. Но обо всем по порядку.

Что такое рефинансирование кредита? Это замена существующего долга новым на определенных условиях. То есть это выдача банком нового кредита для погашения старого. Новый кредит оформляется на более выгодных для заемщика условиях.

Что такое консолидация? Это объединение имеющихся кредитных долгов с разными условиями и датами платежей в один.

Почему же их путают? Это обусловлено тем, что банки, предлагая рефинансирование, часто подразумевают и консолидацию. То есть консолидация - это тоже рефинансирование – оформление нового кредита. Но не взамен одного, а сразу многих кредитов. Новый кредит оформляется на общую величину кредитной задолженности по всем старым.

Плюсы и минусы консолидации

Преимущества консолидации:

- Возможность платить один долг вместо нескольких. Соответственно несколько ежемесячных платежей с разными суммами и датами заменяются одним. Если клиент платит не через онлайн способы, то ему придется посещать один офис банка (или банкомат) вместо нескольких. Безусловно, это удобно.

Для банка это тоже преимущество. Существенная часть просроченной задолженности с небольшим сроком задержки платежа возникает по причинам рассеянности и забывчивости клиента. И если клиенту проще контролировать один платеж, чем пять, то и вероятность своевременного внесения каждого очередного платежа возрастает.

- Возможность изменения срока кредита. Если финансовое бремя оказалось непосильным, одним из способов его регулирования служит увеличение срока погашения. Это позволяет уменьшить размер каждого платежа. Правда, растяжение срока сопровождается увеличением общей переплаты в пользу банка. Но зато меньшую сумму платить легче. В любом случае, этот вопрос нужно тщательно продумать и просчитать перед оформлением нового договора.

- Возможность снижения переплаты за счет уменьшения цены кредита. Как правило, ставка по объединенному кредиту ниже. Кроме того, если кредит имел помимо процентов иные дополнительные платежи в пользу банка, их тоже можно отменить. Например, кредит был оформлен по карте. Это, кстати, наиболее дорогой вариант кредита. В нем помимо процентов может присутствовать плата за обслуживание, за смс – банкинг и т.п.

Недостатки консолидации:

- Для того чтоб консолидация действительно была выгодной, нужно уметь просчитать все возможные варианты и учесть все нюансы. Как показывает практика, не все обыватели это делают. Некоторые «на слово» верят банку. Другие просто не умеют считать.

- Прежде чем одобрить новый кредит, банк тщательно изучает заемщика. Вполне возможно, что банк откажет клиенту, если хоть в одном из имеющихся кредитов были просроченные платежи. Ну и на низкую стоимость может рассчитывать только заемщик с хорошей кредитной историей.

- Средства по новому займу банк не выдаст клиенту, но перечислит на счет кредиторов, в погашение предыдущих долгов. Эта особенность объединения отнесена к минусам, так как клиент не получает деньги лично. Но на самом деле это в большей степени плюс, чем минус. Ведь если деньги дать клиенту, он может их не донести до банка и не погасить предыдущие долги. Тем самым увеличит долговое бремя и усугубит ситуацию.

- Необходимость переговоров с предыдущими кредиторами и оформления соответствующих документов. В большинстве случаев требуется справка – выписка об остатке задолженности по рефинансируемому кредиту.

- В ряде случаев придется заплатить штраф за досрочное погашение кредита.

- Дополнительные расходы времени и денег, связанные со сбором пакета документов для оформления нового кредита.

Какие банки объединяют кредиты

В настоящее время данная услуга предлагается многими кредитными организациями. Рассмотрим особенности консолидации крупнейшими банками.

Объединение кредитов в Сбербанке

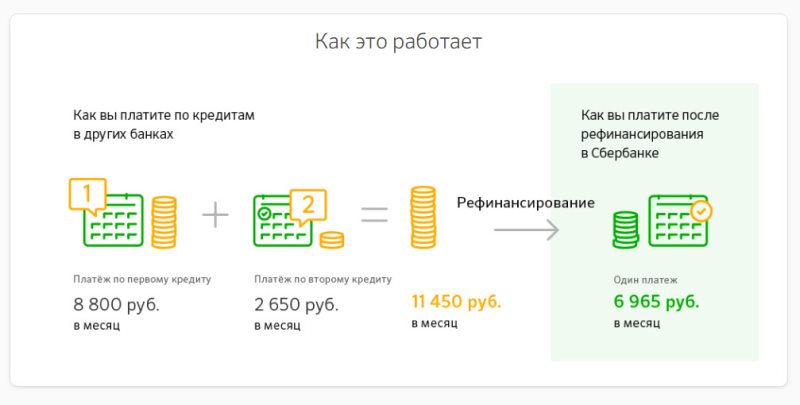

В Сбербанке программы объединения названы «Рефинансированием кредитов» и предлагаются в двух вариантах: рефинансирование ипотеки и потребительский кредит на рефинансирование кредитов. В рамках этих программ возможно объединять до 5 кредитов разных банков.

Потребительский кредит на рефинансирование кредитов

Какие кредиты подлежат объединению и рефинансированию

Ипотечные и прочие кредиты, полученные в разных банках

· Полученные в других банках потребительские и автокредиты, дебетовые овердрафтные и кредитные карты.

Допустим, вы оформили кредит, но быстро поняли, что условия по нему не такие выгодные, как казалось. Можно ли платить меньше? Да, если оформить рефинансирование займа. Переоформление кредита на более выгодных условиях – со сниженной ставкой или увеличенным сроком выплат – позволяет разгрузить семейный бюджет. Такую услугу предлагают многие кредиторы, но в этой статье речь пойдет о Сбербанке.

Особенности рефинансирования в Сбербанке

СБ РФ позволяет объединить до пяти займов разных видов, полученных в других банках. И если раньше вы платили по полученным ссудам несколько раз в месяц и каждый раз – разные суммы, то объединение позволяет собрать все расчетные даты в одну. Естественно, и сумма ежемесячных взносов становится единой.

Однако здесь стоит упомянуть, что из своих программ Сбербанк на условиях перекредитования работает только с потребительскими и автомобильными займами. Что касается рефинансирования ссуд, полученных в других банках, то принимаются:

- потребительские займы;

- кредитные карты и дебетовки с овердрафтом;

- автокредитование;

- ипотека.

Внимание! Кроме суммы на погашение действующих ссуд вы можете получить кредит и на другие нужды, который также будет входить в общую сумму.

![]()

Условия

И заемщик, и кредит должны подходить под определенные требования. Во-первых, у заемщика не должно быть просрочек по действующему договору. Много задолженностей или их длительный срок – главное основание для отказа в перекредитовании. Если же у вас есть небольшой долг за текущий месяц, стоит сначала погасить его – а уже затем обращаться в банк.

- валюта займа – рубли;

- оставшийся срок действия старого договора – от 180 дней (6 месяцев) на день оформления заявки на рефинансирование;

- минимальная сумма – 30 тысяч рублей или 60 тысяч, если рефинансируются только займы СБ РФ;

- максимальная сумма на погашение задолженностей – 3 млн рублей;

- срок договора рефинансирования – до 5 лет.

Если у вас были или есть долги по текущим кредитам, убедитесь в том, что полностью погасили их перед подачей заявки.

Требования к заемщику

В целом они соответствуют требованиям стандартного кредитования:

- возраст – от 21 года до 65 лет (на момент завершения договора);

- стаж работы — от 6 месяцев на текущем месте работы с общим стажем от 1 года за последние 5 лет*;

- официальное трудоустройство и стабильный доход.

*Стаж для участников зарплатных проектов СБ РФ – от 3 месяцев на текущем месте работы, для пенсионеров – от 3 месяцев на текущем месте и не менее 6 месяцев общего стажа за последние 5 лет.

Необходимые документы

В пакет документов для перекредитования входят:

- паспорт гражданина РФ с отметкой о регистрации;

- справки о доходах;

- справка по остатку долга;

- копия договора с предыдущим банком.

Как правило, доход подтверждается справкой 2-НДФЛ или по форме банка. Однако если сумма займа по рефинансированию равна остатку общей задолженности по переоформляемым кредитам, справки не потребуются.

Обратите внимание на справку об остатке долга. В ней обязательно должны быть указаны данные:

О клиенте и задолженности

О банке

Дата подписания и окончания

Сумма и валюта, в которой получен заем

Номер расчетного счета

Размер ежемесячных платежей

Остаток задолженности на момент выдачи справки

Номер счета заемщика для перевода средств

Если рефинансируется автокредит или другой заем, в котором в качестве залога использовался автомобиль, нужно предоставить справку о транспортном средстве. В ней указываются модель, марка, рыночная стоимость и другие характеристики.

Для ипотеки, кроме вышеперечисленных бумаг, нужны:

- документы созаемщиков или поручителей;

- договор купли-продажи;

- свидетельство о регистрации права собственности;

- выписка из ЕГРН;

- результат оценки недвижимости.

Порядок перекредитования в Сбербанке

Для этого есть два способа – лично в отделении организации или с помощью онлайн-заявки.

![]()

Подбор программы с помощью Выберу.ру

На нашем портале собраны все действующие предложения от Сбербанка. Пройдя по ссылке, вы можете сравнить их в одном месте. А онлайн-калькулятор поможет рассчитать рефинансирование на нужную вам сумму и удобный срок для каждого из представленных продуктов с учетом действующей ставки.

Выбрав подходящую программу, перейдите в личный кабинет или обратитесь в отделение.

Как погашать новый заем

Любые кредиты СБ РФ погашаются равными (аннуитетными) платежами. Совершать взносы можно несколькими способами:

- Онлайн, через личный кабинет банкинга или приложение Сбербанк Мобайл;

- Оффлайн, наличными или по карте, в кассах обслуживания организации или в банкоматах.

Заем можно погасить досрочно. Для этого достаточно подать заявление о досрочном погашении. В нем должны быть указаны сумма и счет, с которого совершается перевод. Сбербанк не ограничивает минимальную сумму взноса, а дата списания средств может быть назначена на любой день – рабочий, выходной или праздничный. Проценты при досрочном погашении начисляются только за фактический срок использования заемных средств. Также вам не нужно платить комиссию.

Совет! Сэкономьте время, подав заявление онлайн, через личный кабинет, в разделе действующих кредитов.

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 9,9 %

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 9,9 %

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 9,9 %

- Срок: от 1 года до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 9,9 %

- Срок: от 1 года 6 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Оформите кредит без комиссий и поручителей; решение по заявке от 1 дня; досрочное погашение по телефону; бесплатное мобильное приложение «Альфа-Мобайл»

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 9,9 %

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Лучшие ответы в категории Кредиты

Добрый день, при утере кредитного договора можно заказать его дубликат. Для этого нужно обратиться в банк, где вы оформляли кредит или кредитную. Читать всё

Добрый день, банковская система Крымского полуострова имеет свою специфику. В 2021 году офисов крупнейших российских банков, например, Сбера, ВТБ. Читать всё

Статьи о банках и финансах

Сетевое издание «Выберу.ру». Учредитель: Общество с ограниченной ответственностью «Выберу.ру». Регистрационный номер СМИ ЭЛ № ФС 77 — 81497 от 16.07.2021, присвоенный Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Пользовательское соглашение. Все права на любые материалы, опубликованные на сайте, защищены в соответствии с российским и международным законодательством об интеллектуальной собственности.

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта Выберу.ру. Подробнее об условиях использования.

Если у гражданина открыты сразу несколько кредитов, с их оплатой могут появиться сложности. В особенности часто это происходит, если оформлены они в разных банках, ведь это влечёт за собой выплату комиссий и необходимость предоставлять лишние документы. Потому куда удобнее объединить кредиты в один, что существенно упрощает выплату. Объединение кредитов в один – услуга, которую предоставляют все крупные банки, включая и Сбербанк. Но как его оформить и можно ли объединить кредиты без финансовых потерь?

Консолидирующий кредит

Если вы имеете несколько кредитов в разных банках, то за ними сложно уследить, ведь по каждому нужно делать платёж ежемесячно, в разные даты, на разную сумму и разными способами. Ладно ещё, если их два, а если три, четыре? В этом-то случае и поможет консолидирующий кредит, с помощью которого можно объединить все остальные в один, и данную услугу предоставляет Сбербанк. Отметим, что чаще всего консолидацию займов совмещают с их рефинансированием. В Сбербанке дело обстоит именно так, а значит, использовать консолидирующий кредит можно и в случае, если есть риск, что вы не успеете вовремя с очередным платежом и получите штраф. С помощью рефинансирования сроки выплат растягиваются, и ежемесячная нагрузка на ваш бюджет снижается.

Рефинансирование

Если раньше его применяли лишь при крупных кредитах, да и давалось оно в основном юридическим лицам, то теперь им может воспользоваться каждый заёмщик, удовлетворяющий условиям. Это покрытие долгов банком, после чего заёмщик становится должен банку по программе рефинансирования, и ему необходимо платить лишь по ней. Оно может быть выгодно в случае изменения экономической ситуации, когда проценты по займам снижаются, и взятый ранее заём становится невыгодным. Сейчас, из-за частого изменения ставки рефинансирования, это происходит нередко. Помимо этого, с его помощью можно растянуть выплаты, если их оказалось слишком сложно делать каждый месяц в необходимом объёме.

![]()

Условия

Именно из-за совмещения консолидирующий кредит часто путают с рефинансированием. Разница же состоит в том, что рефинансирование – это погашение займа за счёт другого, в то время как консолидация – объединение нескольких. Вместе же их используют потому, что так удобнее. За счёт кредита Сбербанка погашаются сразу несколько, в результате чего гражданин становится должен уже Сбербанку, и объединяются в один, чтобы выплаты было делать проще.

Главное условие, чтобы получить такую ссуду в Сбербанке – добросовестность заёмщика.

Он должен иметь чистую кредитную историю, и по тем займам, консолидация которых осуществляется, не должно быть никаких задержек с выплатами. Так что при первой угрозе возникновения задержек нужно обращаться к этому варианту, потому как потом может оказаться уже поздно.

Другие условия, чтобы оформить такую ссуду, будут примерно теми же, что и при оформлении обычной. Необходим стандартный пакет документов: паспорт и его копии, второй документ, чтобы подтвердить данные из паспорта, постоянная регистрация, копия трудовой, справка о доходах.

В Сбербанке есть два варианта консолидирующих займов, и оба совмещены с рефинансированием. Рассмотрим основные параметры каждого из них.

Потребительский кредит на рефинансирование. Ставка по нему составляет 13,9% годовых при сроке до двух лет, и 14,9% – до пяти лет. Сумма – от 30 000 до 3 000 000 рублей. Комиссия не взимается, обеспечение не нужно. Возраст заёмщика, чтобы получить данную ссуду, должен находиться в диапазоне от 21 года до 65 лет, причём первая цифра даётся на момент взятия займа, а вторая – на момент его погашения. Чтобы получить ссуду, также нужно иметь стаж работы не менее шести месяцев на текущем месте и года за последние пять лет.

Рефинансирование под залог недвижимости. Условия в данном случае будут лояльнее: так, минимальная процентная ставка составляет всего 10,9% – это для ипотеки, при рефинансировании потребительского кредита она возрастает до 11,15%, ещё полпроцента добавляется, если заёмщик хочет также получить наличные. Минимальная занимаемая сумма составляет 500 000 рублей, максимальная же 80% от стоимости недвижимости, предоставляемой в залог. Комиссии нет, срок погашения до тридцати лет. Минус состоит в необходимости собирать документы на недвижимость, которая предоставляется в залог. Что до возраста, то на момент взятия займа он, как и в предыдущем случае, должен составлять от 21 года, а вот на момент возврата допускается возраст до 75 лет.

Объединять можно как кредиты того же банка, в котором оформляется консолидация, так и других банков.

Объединение кредитов того же банка

Объединение кредитов других банков

А вот это сложнее, но услуга также предоставляется Сбербанком. Сделать это можно двумя способами: либо самостоятельно получить новый заём и погасить за счёт его средств старые, либо предоставить погашение банку. Во втором случае нужны будут и другие документы, помимо перечисленных в предыдущем разделе. Это: справки по каждому кредиту, заверенные банком, что вам его выдавал, и содержащие информацию о номере договора, дате окончания, сумме и так далее – всех основных параметрах, справки с реквизитами ваших кредитных счетов.

![]()

Плюсы и минусы

У объединения кредитов есть как преимущества, так и недостатки. Перечислим их, чтобы вам было легче принять решение, стоит ли объединять взятые вами займы или нет, и начнём с плюсов:

- Повышение удобства платежей – платежи нужно будет вносить лишь раз в месяц.

- Переплата благодаря консолидации займов нередко может быть уменьшена.

- Если, помимо этого, предоставляется также услуга рефинансирования, то будет уменьшен и ежемесячный платёж.

- Досрочное погашение займов улучшает вашу кредитную историю.

- Не оформляя новый заём, вы сможете получить дополнительные средства.

- Если на вашем автомобиле обременение по автокредиту, прибегнув к консолидации и включив автокредит в число займов, которые будут консолидированы, обременение вы снимете.

А теперь и о минусах:

- Чтобы собрать документы и составить новый договор, придётся потратить время, что само по себе неприятно, к тому же его может не быть, если у вас вот-вот окажется просроченным один из кредитов.

- Нужно будет подтвердить платёжеспособность для Сбербанка.

- Необходимо иметь хорошую кредитную историю, просрочки в последнее время, а тем более по тем займам, которые будут консолидироваться – недопустимы.

Автор статьи

Читайте также: