Можно ли оформить ипотеку в сбербанке без домклика

Обновлено: 03.05.2024

Начиная с апреля 2021 года программа «Семейная ипотека», в рамках которой можно получить кредит по льготной ставке, распространяется на строительство дома, в том числе с одновременным приобретением участка. Такая возможность есть у семей, где хотя бы один ребёнок родился после 2018 года включительно или есть ребёнок с инвалидностью.

Рассказываем, как семьи с детьми могут оформить ипотеку в СберБанке на строительство жилого дома по ставке 6% годовых.

Условия программы

- Сумма — от 300 тыс. до 6 млн рублей (до 12 млн рублей в Москве и области, Санкт-Петербурге и области)

- Первоначальный взнос от 15%, можно использовать материнский капитал

- Срок — от 12 месяцев до 30 лет

- Процентная ставка — 6% годовых

В рамках программы можно получить кредит как на строительство жилого дома на имеющемся земельном участке, так и на одновременное приобретение участка и строительство на нём жилого дома. При этом само строительство должно осуществляться по договору подряда с юридическим лицом или ИП.

Обязательным условием является наличие залога. Как правило, на период строительства в качестве обеспечения выступает земельный участок, на котором планируется строительство. Тут есть важный нюанс — сумма кредита не должна превышать 85% от стоимости строительства по договору подряда (совокупной стоимости участка и строительства при одновременном приобретении земли) или залогового имущества.

То есть, если участок стоит 1 млн рублей, а вы хотите взять ипотеку на сумму 5 млн, то этого обеспечения будет недостаточно. Что можно сделать:

- Предоставить в залог земельный участок и иное жилое помещение (например, имеющуюся квартиру)

- Предоставить в залог земельный участок и привлечь платёжеспособного поручителя

И залог иной недвижимости, и поручительство будет выступать промежуточным обеспечением и после завершения строительства и регистрации ипотеки на построенный жилой дом, обеспечением по кредиту будет дом с участком.

Возможен и третий, более сложный вариант — оформление залога иной недвижимости на весь срок кредитования.

Личный опыт

Анна Тимофеева, в апреле 2022 вместе с мужем взяла семейную ипотеку на строительство дома под залог квартиры

Два года назад купили участок в ипотеку СберБанка по программе «Загородная недвижимость» на стандартных условиях. Обеспечением по кредиту стал участок. В этом году решили оформить уже семейную ипотеку на строительство дома на этом же участке под залог имеющейся квартиры. Узнали у менеджера Домклик, что такая возможность есть, однако на квартиру будет наложено обременение на весь срок кредита. Так как построенный дом неразрывно связан с земельным участком, на котором он построен, то даже после завершения строительства он не может быть залогом по одной ипотеке, а участок — по другой. В итоге оформили сделку при условии, что квартира пойдёт в залог на весь срок кредита. Планируем выйти из ситуации следующим образом — погасить ипотеку на участок, снять обременение и после завершения строительства перенести залог с квартиры на дом и участок.

Оформление ипотеки в СберБанке: пошаговая инструкция

Порядок получения кредита на строительство частного дома по программе «Семейная ипотека» выглядит следующим образом.

Оформление заявки

Для расчёта ежемесячного платежа, суммы и срока ипотеки воспользуйтесь калькулятором Домклик — это поможет определиться с желаемыми параметрами кредитования.

В большинстве случаев решение по кредиту принимается за несколько минут.

Ответ банка вы получите в СМС, по электронной почте и в личном кабинете Домклик .

Рассчитать ипотеку

Подготовка документов по строительству

После получения предварительного одобрения необходимо предоставить проект договора подряда, в котором указываются параметры и стоимость планируемого строительства.

Также в обязательный пакет документов входит уведомление о соответствии параметров планируемого строительства установленным требованиям. Как его получить:

Помимо этого, вам потребуются документы на участок и/или иной объект недвижимости, предоставляемый в залог (выписка из ЕГРН и договор купли-продажи, дарения, ДДУ или свидетельство о праве на наследство). Дополнительно нужно оформить отчёт об оценке залогового имущества. Его можно заказать на Домклик — как только отчёт будет готов, он отобразится в вашем личном кабинете.

Если ипотека оформляется на строительство дома с одновременным приобретением участка, то также нужно предоставить документы на землю — паспорт продавца, правоустанавливающие документы на участок, выписка из ЕГРН, отчёт об оценке и проект договора купли-продажи.

Подписание кредитного договора

Когда банк рассмотрит документы и одобрит сделку, вы сможете в личном кабинете выбрать удобную дату и время подписания кредитного договора. Также в рамках этого визита подписывается договор залога. На встрече должен присутствовать как титульный заёмщик, так и созаёмщики, а также залогодатели.

При себе нужно иметь паспорта, документы по строительству и залоговому объекту, а также документы, подтверждающие оплату первоначального взноса подрядчику.

Если в качестве обеспечения по ипотеке предоставляется земельный участок и/или иной объект недвижимости, то договор ипотеки необходимо зарегистрировать в Росреестре.

Это можно сделать через МФЦ. Стандартный срок выполнения запроса — 10 рабочих дней.

Получение кредита

В тот же день всю сумму кредита перечислят на ваш счёт в банке, после чего средства сразу переводятся подрядчику. Заявление на перевод подписывается предварительно вместе с кредитной документацией.

Также напоминаем, что кроме Семейной ипотеки, в СберБанке действует ещё несколько ипотечных программ , в рамках которых можно оформить кредит на покупку земельного участка, строительство или приобретение дома или дачи.

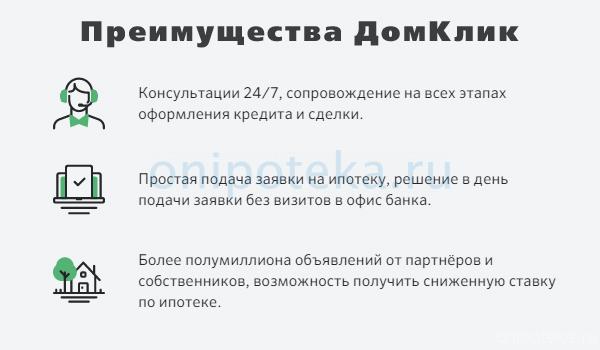

Сбербанк одним из первых кредитных учреждений в России предоставил клиентам возможность выбора способа подачи заявки на ипотеку. Помимо обычной и проверенной временем процедуры, предусматривающей личный визит потенциального заемщика в отделение банка, любой желающий может оформить и онлайн-заявку непосредственно на официальном сайте финансового учреждения. Кроме того, Сбербанк разработал собственный онлайн-сервис ДомКлик, позволяющий полностью подготовить сделку по покупке недвижимости с использованием электронного документооборота. Клиенту понадобится прибыть в банк только для подписания договора ипотечного кредитования.

- Способы подачи заявки на ипотеку в Сбербанке

- Заявка на ипотеку в Сбербанке Онлайн

- Заявка в офисе банка

- Необходимые документы

- Какие данные необходимо предоставить?

- От чего зависит вероятность одобрения

- Отличия в рассмотрении онлайн заявок

Способы подачи заявки на ипотеку в Сбербанке

Как и большинство других отечественных банков, Сбербанк предусматривает два основных способа подачи заявки на ипотеку. Первый из них предполагает личное присутствие клиента в офисе кредитной организации, а второй позволяет оформить онлайн-заявку на сайте финансового учреждения. Каждый из доступных сегодня вариантов имеет как очевидные преимущества, так и определенные недостатки.

Заявка на ипотеку в Сбербанке Онлайн

Другой вариант подачи онлайн-заявки предполагает использование функциональных возможностей личного кабинета системы Сбербанк Онлайн. Этот сервис также достаточно прост и эффективен. Более того, он используется информацию из профиля и настроек конкретного пользователя, что еще более ускоряет процесс оформления и отправки заявки по интернету.

Плюсы и минусы способа

Плюсы заполнения и подачи заявки в режиме онлайн очевидны и заключаются в следующем:

- Отсутствие необходимости ожидания и пребывания в очереди, которые присутствуют в отделениях Сбербанка практически всегда;

- Простая, удобная и оперативная процедура заполнения и подачи онлайн-заявки;

- Быстрое рассмотрение поступившей в банк заявки и, как следствие, оперативный ответ клиенту, поступающий на его электронный адрес.

Главным недостатком подачи заявки на ипотеку через интернет выступает невозможность получения личной консультации от работника банка. Каким бы продуманным и детально проработанным ни был сервис сайта Сбербанка или ДомКлика, заменить советы опытного и квалифицированного специалиста он попросту не сможет. Кроме того, работник кредитной организации может подсказать, как правильно оформить тот или иной документ, на что обратить внимание при подготовке пакета документации, необходимой для одобрения сделки банком. Очевидно, что подобных консультация не в состоянии предоставить ни одна программа.

Заявка в офисе банка

Заполнение заявления на ипотеку в одном из офисов Сбербанка является традиционным способом получения этого вида банковских услуг. Несмотря на активное развитие и продвижение сервисов дистанционного обслуживания, этот вариант оформления кредита по-прежнему остается в числе востребованных. Это не удивительно, так как он также обладает весьма существенными преимуществами.

Плюсы и минусы способа

К числу основных плюсов оформления заявки на ипотеку в офисе банка относится возможность получения личной консультации от работника кредитного отдела финансовой организации. Грамотный специалист подробно объяснит преимущества различных видов ипотеки, предлагаемой клиентам банка, а также нюансы предъявляемых при этом требований к заемщикам. Кроме того, работник кредитного учреждения поможет правильно заполнить заявку.

Это вполне логично, так как потенциальному клиенту требуется не только добраться до офиса, но и израсходовать немало времени на оформление бумажных документов.

Требования

Независимо от способа подачи заявки на ипотеку, заемщик предъявляет одинаковый пакет документации. При этом к нему предъявляются абсолютно равнозначные требования.

Необходимые документы

В число предоставляемых потенциальным заемщиком документов входят:

- Российский паспорт;

- Справку о доходах за полгода, которая составляется по форме Сбербанка или в формате 2-НДФЛ;

- Копию трудовой книжки или действующего трудового контракта;

- Заявление-анкету, заполненную по форме Сбербанка.

При наличии созаемщиков или поручителей по кредиту аналогичные документы требуются и от них. При оформлении заявки в офисе банка указанные документы предоставляются в бумажном формате, а при онлайн-заявке – в электронном.

Какие данные необходимо предоставить?

Оперативность рассмотрения заявки и вероятность положительного решения со стороны Сбербанка в серьезной степени зависят от того, насколько полный пакет предоставил потенциальный заемщик. Естественно, при этом ключевое значение имеют два фактора – ликвидность предоставляемого клиентом залога и уровень его постоянных доходов.

Как Сбербанк рассматривает заявки?

Срок рассмотрения заявки на получение ипотеки в Сбербанке составляет от 2 до 5 дней. Его отсчет начинается с момента предоставления заемщиком полного пакета требуемых документов.

На практике, особенно при использовании сервиса ДомКлик, решение принимается в течение 2 дней, а нередко и непосредственно в день обращения с онлайн-заявкой.

От чего зависит вероятность одобрения

Наиболее весомыми факторами, выступающими в пользу одобрения выдачи ипотечного кредита потенциальному заемщику, являются такие:

- Предоставление ликвидного залога. Помимо жилья, приобретаемого в ипотеку, клиент может предоставить в качестве обеспечения займа другой объект недвижимости;

- Заключение договора поручительства. Простой и эффективный вариант увеличить шансы на одобрение ипотечного кредита;

- Привлечение созаемщиков. Обычно в подобном качестве при оформлении ипотеки участвуют супруг или супруга заемщика;

- Наличие достаточного регулярного дохода. Ключевой параметр, определяющий финансовые возможности клиента, наличие которых необходимо для обслуживания кредита;

- Беспроблемная кредитная история клиента. Сбербанк, как и большая часть серьезных отечественных банков, крайне внимательно относятся к истории взаимоотношений потенциального заемщика и других финансовых структур.

Отличия в рассмотрении онлайн заявок

Каких-либо серьезных различий в рассмотрении онлайн-заявок и заявлений, заполненных в бумажном формате, в Сбербанке не предусмотрено. Единственным отличием выступает более быстрое принятие решения при подаче заявки по интернету с использованием сервиса ДомКлик.

Однако, это значительной степени рекламное заявление, которое далеко не всегда подтверждается на практике.

Уведомления о результатах рассмотрения

В 2017 году Сбербанк запустил «ДомКлик». Основная задача нового сервиса – упростить процесс ипотечного кредитования. С помощью портала клиенты и партнеры банка могут осуществлять весь комплекс операций с недвижимостью, от выбора объекта и получения ипотечного кредита до регистрации сделки и безопасных расчетов.

Подробнее о ДомКлик от Сбербанка

Зарегистрировавшись на сайте, клиенту становятся доступными такие возможности и информация:

- информация о предварительном решении банка относительно ипотечного кредита

- информация о пошаговых действиях процедуры получения ипотечного кредита

- витрина объектов недвижимости, предоставляемых агентствами недвижимости

- каталог квартир от аккредитованных Сбербанком застройщиков

- электронный обмен документами

- возможность получения консультаций с менеджером по ипотеке в режиме чата

Кто может воспользоваться сервисом ДомКлик от Сбербанка?

Воспользоваться услугами сервиса может любой посетитель интернет-ресурса, среди которых:

- претенденты на получение кредита под покупку недвижимости

- агентства недвижимости, выставляющие в витрину объекты для продажи

- аккредитованные в Сбербанке компании-застройщики

Функции и возможности системы

Чтобы получить доступ к функциям портала «ДомКлик» необходимо зарегистрироваться. Процедура регистрации состоит из последовательного выполнения несложных шагов:

Откроется страница, на которой можно при помощи калькулятора рассчитать размер кредита, его стоимость, сумму ежемесячного платежа, а также зарегистрироваться в системе.

Далее для входа в Личный кабинет будет использоваться указанный номер телефона и пароль, полученный в SMS.

Онлайн подача ипотечных заявок предоставляет возможность заполнить необходимую информацию онлайн и прикрепить к заявлению требуемые документы. Рассмотрение заявки не занимает много времени. Максимальный срок рассмотрения не превышает 2-х дней, хотя на практике одобрение или отказ приходят в тот же день, что отправлена заявка.

После одобрения банком онлайн-заявки, клиентам становятся доступными следующие опции:

- подача заявления на получение ипотечного кредита

- ознакомление со статусом заявки

- получение консультаций на каждом этапе прохождения процедуры кредитования

- поиск жилья по заданным параметрам

- просмотр объектов недвижимости, выставляемых на продажу агентствами недвижимости и партнерами Сбербанка среди застройщиков

- поиск жилья среди конфискованных или заложенных объектов

- получение консультации в режиме онлайн у специалистов банка в сфере ипотечного кредитования

- предоставление электронных копий документов, что существенно ускоряет и упрощает процедуру кредитования и регистрации прав на жилье

Поиск недвижимости в ДомКлик можно начинать, как только банк одобрил заявку и обозначил максимально возможную сумму кредита для конкретного заемщика. После того как недвижимость подобрана, необходимо в личном кабинете ДомКлик загрузить документы и дождаться, когда банк согласует выбранный объект.

После этого для заключения сделки придется посетить центр ипотечного кредитования Сбербанка. Подходящую дату также можно выбрать на сайте.

Если заемщик подыскивает жилье самостоятельно, с помощью портала можно осуществить экспертизу недвижимости с целью установления юридической прозрачности сделки. Как свидетельствует практика, большинство сделок на вторичном рынке могут быть оспорены в судебном порядке. Экспертиза позволяет обезопасить покупателя от следующих рисков:- приобретение квартиры предыдущим владельцем с нарушением закона

- проживающий в квартире ребенок не участвовал в приватизации

- не учтены интересы всех наследников при наследовании недвижимости

- невменяемый продавец

- наличие временно выписанного жильца

- владелец квартиры – банкрот

Подробнее об электронной регистрации сделки рассказано в небольшом видео

Особенности ипотеки на вторичное жилье в ДомКлик

- процент по кредиту за квартиру на вторичном рынке, как правило, выше, а максимальная сумма почти вдвое ниже

- во вторичке можно тут же зарегистрироваться и въехать в квартиру сразу после покупки, а в новостройке не исключена длительная процедура оформления прав собственности, может присутствовать неразвитая инфраструктура района, недостаточно отлаженные инженерные системы

- сделка требует от покупателя внимательности, поскольку не исключает неучтенные претензии от предыдущих собственников

- на вторичном рынке проще подобрать подходящее жилье, поскольку в расчет берется не только состояние отдельной квартиры, но и состояние дома, развитая инфраструктура жилого района и прочие нюансы

Онлайн ипотечный калькулятор в ДомКлик

- цель кредита – необходимо выбрать цель из выпадающего меню (квартира в новостройке, квартира на вторичном рынке, строительство дома, загородный дом, рефинансирование, военная ипотека, ипотека с государственной поддержкой для семей с детьми)

- стоимость недвижимости (минимальная сумма 300 тыс. руб., максимальная не ограничивается)

- сумма первоначального взноса – размер минимального взноса рассчитывается автоматически и зависит от типа недвижимости

- срок кредита

После заведения указанных параметров встроенная программа рассчитает сумму кредита, размер ежемесячного платежа и процентную ставку.

На размер процентной ставки могут повлиять дополнительные условия, например, наличие зарплатной карты Сбербанка, осуществление сделки через портал ДомКлик, оформление страховки в аккредитованных ПАО Сбербанк компаниях.

Мобильное приложение DomClick от Сбербанка

Чтобы сделать сервис еще более удобным, Сбербанк разработал мобильное приложение DomClick для мобильных устройств, работающих на платформе iOS или Android. Программу можно бесплатно скачать на App Store или Google Play.

DomClick для iOS

DomClick для Android

При помощи мобильного приложения можно выбирать будущую квартиру среди более 400 тыс. объектов, общаться с участниками сделки в чате, обмениваться электронными документами, получать оперативные консультации специалистов.

Приложение получило высокую оценку пользователей, которая стремится к 5 баллам по пятибалльной шкале.

Как зарегистрироваться в системе?

О том, как зарегистрироваться в системе ДомКлик, говорилось выше. Для этого необходимо подать заявку на кредит, ввести запрашиваемую информацию и дождаться предварительного одобрения заявки.

Авторизация в ДомКлик

После одобрения банком заявки на ипотеку, пользователь получает доступ в Личный кабинет. Авторизация происходит по номеру мобильного телефона, указанного при регистрации, и пароля, который отправляется на этот номер с короткого номера Сбербанка 900.

Личный кабинет DomClick

В личном кабинете заемщику доступно множество функций и возможностей:

- выбор недвижимости самостоятельно или с помощью агентов

- контроль состояния получения и погашения кредита

- мониторинг информации о новостройках, состоянии объектов и инфраструктуры, сроках сдачи, просмотр их фото

- выбор компании, которая будет производить оценку объекта недвижимости, из числа аккредитованных

- выбор страховой организации

- дистанционное согласование параметров сделки с банком

- регистрация сделки в Росреестре (отправка документов, контроль результатов)

- оплата госпошлины

Как оформить ипотеку в ДомКлик от Сбербанка?

Таким образом, ДомКлик от Сбербанка позволяет получить ипотечный кредит от Сбербанка в три шага.

Что потребуется для оформления, всегда можно уточнить в отделении банка или в онлайн чате на портале.

ДомКлик для партнеров сервиса

Кроме будущих заемщиков система ДомКлик доступна для застройщиков, агентств недвижимости, а также для инвесторов. Для подключения к системе необходимо заполнить регистрационную форму. Подключение осуществляют сотрудники банка.

Партнеры банка получают дополнительные преимущества, среди которых возможность первыми узнавать о решении банка в отношении их клиентов, согласовывать документы на получение кредита онлайн, расширять клиентскую базу за счет лиц, которым Сбербанк уже одобрил сумму кредита, эффективно рекламировать услуги прямо на портале.

Преимущества и недостатки ДомКлик от Сбербанка

ДомКлик – инновационный портал, который превращает сложную процедуру приобретения недвижимости в комфортный и прозрачный процесс. Все действия от подачи заявки до получения кредита и оплаты недвижимости производятся в режиме онлайн. Клиенту необходимо посетить отделение банка только для того, чтобы подписать кредитный договор с банком и закладную на приобретаемое жилье.

Сервис ДомКлик:

- экономит время

- упрощает процесс поиска недвижимости

- предоставляет возможность электронного обмена документами

- позволяет произвести необходимые проверки и экспертизы

- делает доступными консультации со специалистами

- позволяет оформить страховой полис, зарегистрировать сделку

Профессиональные риэлторы видят в сервисе Сбербанка своего конкурента, поэтому всячески предостерегают от сотрудничества. В качестве недостатков ДомКлик выделяют:

- формальный подход юристов при проведении экспертизы чистоты сделки

- ограниченный выбор ипотечных программ, ипотечный брокер в зависимости от потребностей клиента осуществляет анализ ипотечных программ более 50 банков, в то время как на ДомКлик представлены только программы Сбербанка

В целом же сервис получил признание, пользуется популярностью, которая с каждым днем возрастает.

![Стоит ли оформлять заявку на Домклик - отзывы о ипотеке онлайн]()

Сервис ДомКлик-отзывы о ипотеке онлайн размещаются на просторах интернета постоянно. Можно ли им доверять? Как быстро регистрируется сделка? Какие услуги дополнительно предоставляет сервис? Сколько в реальности стоит оформление ипотеки от Сбербанка? Ответы — в данной статье.

ДомКлик — что это и для кого создан

В 2016 году заработал сервис ДомКлик. Сбербанк, создавая его, преследовал сразу несколько целей:

- увеличение количества сделок купли-продажи недвижимости, а значит, и собственной прибыли в виде процентов от выданных кредитов;

- перевод документооборота в электронный формат, сокращение очередей в офисах, оптимизация работы персонала;

- предоставление покупателям доступа к наиболее полной базе данных о продаваемых квартирах, домах, комнатах. Как показывают отзывы о ипотеке онлайн на ДомКлик, можно жить во Владивостоке и приобрести коттедж в Ленинградской области. Не придется постоянно пересекать страну. Для заключения сделки потребуется один визит в банк.

Практика свидетельствует о том, что сервис работает, его услугами ежедневно пользуются тысячи человек, желающих сэкономить время на оформлении сделок с недвижимостью. Но любое начинание имеет как положительные, так и отрицательные стороны, заслуживающие отдельного внимания.

Преимущества работы с ДомКлик

Основное и неоспоримое достоинство — самая обширная база недвижимости. Предусмотрена сортировка по регионам, типам, стоимости, количеству комнат, этажности дома. Можно ориентироваться на работу с конкретным риелтором или выбирать по метражу, наличию отделки. Представлены квартиры и дома на первичном и вторичном рынках, с ремонтом и без и т. д.

![Преимущества подачи заявки на ипотеку через сайт Сбербанка ДомКлик]()

На этом преимущества работы с ДомКлик не заканчиваются. Дополнительные плюсы:

- на сайте размещается информация только от проверенных продавцов и риелторов. Делается все, чтобы минимизировать риски для покупателя;

- можно заказать оценку выбранного объекта недвижимости, анализ цен (в данном сегменте, в районе, жилом комплексе и т. д.);

- опытные юристы по заявке проверяют юридическую чистоту квартиры: наличие скрытых наследников и собственников, прописанных недееспособных и несовершеннолетних граждан;

- работает сервис безопасных расчетов. Деньги покупателя зачисляются на специальный счет Центра недвижимости. Как только из ЕГРН поступает информация о регистрации сделки в установленном законом порядке, сумма переводится продавцу.

Недостатки сервиса ДомКлик

Если же говорить о минусах, то, как показывают отзывы о оформлении ипотеки онлайн на ДомКлик, часто они не связаны непосредственно с сервисом и его функционалом:

Еще один относительный недостаток при использовании функционала ДомКлик — дополнительные расходы на оформление сделки купли-продажи. О том, сколько придется платить — ниже.

Сколько стоит ипотека от Сбербанка

Чтобы стать владельцем квартиры или частного дома, недостаточно накопить первоначальный взнос. Дополнительно придется оплачивать:

- Страхование объекта покупки. Сбербанк рекомендует либо пользоваться услугами своей дочерней компании Сбербанк Страхование, либо выбирать страховщика из перечня доверенных организаций. В зависимости от тарифа, стоимости и особенностей недвижимости расходы ежегодно составят 0,5 — 1,5% от суммы кредита. Домклик страхование ипотеки онлайн: инструкция.

- Страхование жизни. Если заемщик не отказывается застраховать свою жизнь и здоровье в пользу банка, он может рассчитывать на снижение процентной ставки на 1 п. п. Но непосредственно услуга стоит до 2,5% от суммы займа. В расчет принимается возраст, образ жизни, наличие вредных привычек и хронических заболеваний, специальность и многое другое.

- Оценку недвижимости. Минимальная цена услуги — 3-5 тысяч рублей, зависит от срочности и сложности работы. Заказать оценку можно либо на ДомКлик, либо в одной из компаний, аккредитованных займодавцем.

- Регистрацию сделки в электронном формате. Сбербанк предлагает снизить процентную ставку на 0,1 п. п., если заемщик соглашается на передачу документов в ЕГРН по электронным каналам связи. Но услуга — платная (от 7900 до 10900 рублей). Учитывается работа менеджера, оформление усиленной квалифицированной ЭЦП для каждого из участников договора, передача информации в Росреестр; Плюсы и минусы электронной регистрации сделки в Сбербанке.

- Услуги сервиса безопасных сделок. Покупатель платит от 2000 до 2900 рублей;

- Государственную пошлину за внесение записи в ЕГРН в размере 2000 рублей.

Отзывы о ипотеке онлайн на Домклик говорят о том, что расходы на первоначальном этапе, помимо непосредственно взноса составляют до 100 000 рублей. Продление действия страховых полисов — ежегодное.

Если остались вопросы, то задавайте их в комментариях. Наш специалист по ипотеке подробно на них ответит.

Отзывы о покупке недвижимости через ДомКлик

Каждый самостоятельно решает, принимать ли информацию, представленную ниже, к рассмотрению. Важно понимать, что людям свойственно негативными эмоциями делиться чаще, чем положительными.

На просторах интернета можно найти следующие отзывы об обращении в ДомКлик:

Светлана:

Зарегистрировалась на ДомКлик. Рассчитала предварительно ипотеку. Учла, что у меня есть зарплатная карта СБ, но я не хочу покупать страховку. Отправила заявку, получила предварительное одобрение. Подобрала квартиру, оплатила оценку, проверила юридическую чистоту.

Загрузила все документы на сайт и отправила на проверку. Какой же у меня был шок, когда получила отказ. Позвонила сопровождающему менеджеру. Та ответила, что система автоматически проверяет документы. На мой вопрос, кто вернет деньги за ненужные мне услуги, ответ я так и не получила. Свой опыт обращения на ДомКлик при всем желании не могу считать положительным.

Елена:

У нас с мужем ипотека оформлена давно. Теперь главное — не забывать страховку продлевать. И тут то нам ДомКлик и пригодился. Задаю параметры недвижимости, указываю сумму задолженности, выбираю страховую компанию из предложенного перечня.

Что нравится? То, что не нужно никуда вообще ходить. На месте оплатила полис, его сразу переслали в банк. Я не плачу пени, банковские сотрудники не звонят мне и не сообщают, что срок действия страховки закончился. Не знаю, как работают остальные сервисы, но пока мне все нравится.

Иван:

Сейчас то уже все позади, квартира куплена. Погашаю долг. С ДомКлик мне работать понравилось. Недвижку приобретали на другом конце страны. И мне не пришлось летать туда обратно, чтобы все договора подписывать.

Но вот сервис электронной регистрации еще далек от совершенства. Либо мне попался некомпетентный сотрудник Сбербанка. Первый раз файл с уведомлением о регистрации пришел пустой. Ни документа в нем, ни подписи, ничего.

И менеджер мне заявляет, что проверка содержимого — не его задача. Что пришло из Росреестра, то он мне и выдал. Пришлось побеседовать с руководством юного дарования. И о чудо. Сразу был отправлен запрос на дубликат выписки. Но, правда, пришлось еще подождать.

Сергей:

Подкупило в ДомКлик то, что они пишут, что проверяют и риелторов, и недвижимость. Но на самом деле, видимо, админы работают не слишком быстро. Я по пяти квартирам от одного агентства звонил, все уже проданы. А информация по ним висит. Я то себе двушечку нашел. Но пришлось немало звонков сделать.

Ивонна:

Я к пожилому поколению не отношусь. Но электронным документам не сильно доверяю. И к предложению в Сбере оформить сделку через ДомКлик отнеслась скептически. Месяц тряслась, что деньги потеряю. Да и родственники постоянно сообщали, что останусь без квадратных метров. Но вчера, наконец, получаю выписку из Реестра и вижу, что я — собственница трешки.

Мария:

Я спокойно отношусь к стремлению все перевести в электронный формат. И предложение Сбербанка оформить квартиру на ДомКлик мне понравилось. Немного напрягает, что приходится оформлять оценку, еще не зная, одобрен ли кредит. Но в целом все хорошо. Еще один минус организационного характера – проблемы с отправкой сканов документов. Мне пришлось 3 раза дублировать.

Гарик:

Ничего не могу сказать. Оформление, как оформление. Те же документы. Только я не в банк шел с ними, а сканировал и загружал на сайт. Дождался ответа, оплатил первоначальный взнос, приехал в отделение, подписал договор. Может на моей стороне то, что квартиру выбрал у аккредитованного застройщика, или то, что получаю хорошую зарплату на счет в самом СБ. Не знаю. Но у меня проблем не было.

![Ипотека Сбербанка на покупку дома с земельным участком]()

Ипотека Сбербанка на покупку дома – достаточно популярный кредитный продукт. Особенным спросом он пользуется у владельцев маткапитала, желающих использовать его как первый взнос. Однако взять ипотеку на частный дом в Сбербанке может быть сложнее, чем приобрести квартиру тем же способом. Дело в том, что эта сделка имеет существенные особенности, которые следует учитывать, обо всех ее нюансах мы расскажем далее.

Условия ипотеки Сбербанка на дом

- покупка готового дома со связанным участком земли;

- строительство дома на собственной земле;

- возведение жилого строения с одновременным приобретением земельного участка.

Ипотека на дом с участком в Сбербанке предусматривает строительство с привлечением подрядной организации и своими силами. Также можно приобрести земельный участок с незавершенным объектом, чтобы на кредитные средства его достроить.

Подобрать оптимальный вид кредитования поможет ипотечный менеджер Сбербанка, ведь от этого многое зависит. Если использовать полагающиеся государственные виды помощи, можно неплохо сэкономить на выплате процентов.

![Ипотечные программы Сбербанка на покупку дома с земельным участком]()

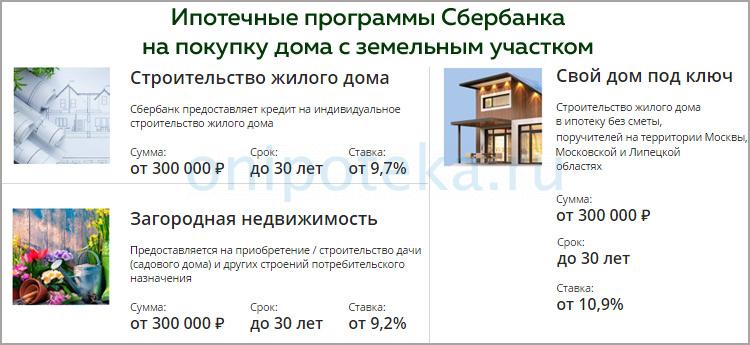

Ипотека в Сбербанке на покупку дома доступна по следующим программам:

- Приобретение строящейся недвижимости. Предполагает оформление в собственность жилого дома на первичном рынке. Сумма кредита начинается от 300 тысяч рублей и не может превышать 85% от стоимости по договору инвестирования. Срок погашения долга до 360 месяцев, процентная ставка начинается от 6,5%, первый взнос от 15% (Постановление Правительства РФ от 23 апреля 2020 г. № 566 (скачать)).

- Ипотека на готовое жилье. Выдается на приобретение жилого дома на вторичном рынке недвижимости. Сумма займа также начинается от 300 тысяч рублей и ограничена 85% от оценочной или договорной стоимости залога. Срок погашения кредита до 360 месяцев, первый взнос от 15%, процентная ставка стартует от 8,5%.

- Ипотечная программа на возведение жилого дома. Сумма займа от 300 тысяч рублей, но не более 75% от стоимости залогового объекта или договорной цены возводимого строения. Время выплаты кредита до 360 месяцев, первый взнос от 25%, ставка от 9,7%.

- Ипотека для военнослужащих также позволяет купить в кредит жилой дом. Сумма может достигать 2,629 млн. рублей и зависит от стоимости приобретаемого объекта. Срок погашения займа до 240 месяцев, ставка фиксированная 8,8%. Первый взнос оплачивается за счет накоплений участника НИС (117-ФЗ от 20 августа 2004 г, ст. 4 (скачать)).

- Свой дом под ключ – специальная программа кредитования для жителей Московской и Липецкой области. Строительство производится только партнерами Сбербанка, а готовый дом заемщик получит уже через 3 месяца после оформления ипотеки. Процедура оформления кредита происходит по упрощенной схеме, ведь клиенту не придется предоставлять смету и дополнительный залог. Процентная ставка начинается от 10,9%, сумма от 300 тысяч рублей, первый взнос от 15%, время погашения до 360 месяцев.

В Сбербанке ипотека под дом требует обеспечения. Но по некоторым программам необязательно оформление залога кредитуемого объекта (то есть самого дома с землей), если сумма займа не превышает 1,5 млн. рублей. Будет достаточно поручительства физического лица.

При получении ипотеки на строительство жилого дома следует обеспечить долг на период возведения основного залога. Банк оформит обременение земельного участка, но этой суммы часто оказывается недостаточно для покрытия всей суммы займа. Значит, придется привлечь поручителя или отдать в залог собственную недвижимость. После завершения стройки жилой дом оформляется в собственность и отдается в залог кредитору, другие варианты обеспечения аннулируются.

Условия ипотеки Сбербанка на покупку дома предполагают ставку, зависящую от определенных факторов. Будущий заемщик сможет сэкономить на переплате, если учтет особенности ее формирования. Процент ипотеки на дом в Сбербанке может отличаться в зависимости от выбранной программы, но по основным из них корректировка выглядит следующим образом:

- +0,4% при внесении своими деньгами менее 20%;

- +0,5% для незарплатников;

- +0,8% при отсутствии подтверждения дохода и трудоустройства;

- +1% при нежелании заемщика застраховать себя.

Основное отличие ипотеки Сбербанка на покупку дома от кредита на загородную недвижимость в том, что она дается на приобретение жилой недвижимости. Вторая программа предполагает покупку нежилого дачного строения.

Государственные субсидии

Дает ли Сбербанк ипотеку на дом с возможностью привлечения средств жилищных сертификатов и субсидий? Так как в собственность оформляется жилая недвижимость, заемщики могут прибегать к разным вариантам государственной помощи. Они вправе оформить кредит на особых условиях:

Ранее Сбербанк заявил о своем намерении начать оформление сельской ипотеки. Данная программа позволяет получить кредит на покупку жилой площади в деревне или селе под 2-3% годовых (Постановление Правительства РФ от 30 ноября 2019 г. N 1567 (скачать)). Но в данный момент предложение банком пока еще не сформировано.

Требования к заемщику

В Сбербанке ипотека на дом с земельным участком (как и прочие варианты жилищного кредита) доступна только благонадежным клиентам. Каждого заявителя банк тщательно проверяет, равно как и других участников ипотечной сделки – созаемщиков, поручителей, залогодателей. Большое значение имеют хорошая банковская история, наличие белой зарплаты (скачать список документов, подтверждающих доход) и кредитная нагрузка клиента. Официальные требования выглядят так:

- российское гражданство;

- возраст от 21 до 75 лет (причем максимальная возрастная планка учитывается на момент планового погашения ипотеки);

- стаж работы от полугода на нынешней работе, общий – от 12 месяцев.

Обратите внимание, что перечисленные требования распространяются не только на основного заемщика, но также и на остальных участников ипотеки.

Получить в Сбербанке ипотеку на жилой дом проще всего зарплатным клиентам. На первичном этапе рассмотрения от них потребуется только паспорт, все остальные данные банк сможет проверить самостоятельно. Кроме того, заявки от держателей зарплатных счетов рассматриваются гораздо быстрее и лояльнее. Вероятность одобрения ипотеки очень высока.

Как взять ипотеку на дом в Сбербанке, если уровня зарплаты не хватает? Заемщик может привлечь к ипотечной сделке до трех созаемщиков, причем не только родственников. Ипотека с друзьями – нюансы, плюсы и минусы — описаны в другой статье. Тогда их зарплата будет учтена при расчете кредитоспособности. Значит, одобренная сумма займа будет выше. При этом супруг заемщика в обязательном порядке становится созаемщиком по ипотеке (кроме случаев составления брачного контракта и иностранного гражданства). Как взять ипотеку без участия супруга — подробно читайте в другой статье.

Пакет документов от заемщика

Если решили взять ипотеку под покупку дома в Сбербанке, следует обратить особое внимание на предоставляемый пакет документов. Зарплатным клиентам достаточно паспорта, но остальным придется заказать в бухгалтерии некоторые бумаги.

Итак, что потребуется на первом этапе рассмотрения ипотеки от всех ее участников:

- паспорт;

- анкета (не требуется при подаче заявки через ДомКлик, потому как в сервисе она электронная);

- второй документ, подтверждающий личность – при обращении по минимальному пакету документов (это могут быть водительские права, заграничный паспорт и пр.);

- справки о зарплате, других финансовых поступлениях (скачать справку по форме Сбербанка) Об ипотеке по справке банка можно ознакомиться в другой статье;

- налоговая декларация – для частных предпринимателей (скачать бланк 3-НДФЛ в pdf);

- копия трудовой книжки, заверенная работодателем;

- по программам государственной помощи: свидетельства о браке, появлении детей, сертификат на маткапитал, справку о материнском капитале для ипотеки, иные бумаги о праве на господдержку и т.д.

Ипотека на частный дом в Сбербанке может быть взята по двум документам. Но для этого заемщику нужно предоставить взнос своими средствами не менее 50% от стоимости жилого строения.

Помните, что справка о доходе и копия трудовой книжки действительны только в течение месяца после их оформления. Все сроки действия справок для ипотеки есть в другой статье. Также в документах должны содержаться обязательные реквизиты. В частности, самыми важными являются подпись ответственного представителя организации и печать. При необходимости банк имеет право запросить и другие бумаги.

Требования к объекту недвижимости

Ипотека Сбербанка под частный дом более рискованна, чем жилищный кредит на покупку квартиры. Дело в том, что земельные участки и связанные с ними строения – менее привлекательный залог. В случае неуплаты займа реализовать такую недвижимость будет проблематично. Поэтому требования к дому под ипотеку Сбербанка достаточно серьезные:

- объект должен находиться в России;

- право собственности оформлено в установленном порядке;

- не наложен арест, залог или другое обременение;

- недвижимость ликвидная, то есть находится в нормальном состоянии и может быть реализована в случае необходимости (не ветхая, не аварийная и т.д.);

- не должно быть неузаконенных перепланировок и реконструкций;

- земля, приобретаемая для последующего строительства, должна находиться в селе или деревне и позволять впоследствии зарегистрировать жилую недвижимость (категория ИЖС, ЛПХ на территории населенного пункта);

- дом относится к жилым строениям;

- земельный участок должен быть размежеван (то есть иметь официально установленные границы).

До какого года дома подходят под ипотеку Сбербанка? Какой-либо точной даты нет, кредитор смотрит на общее состояние строения и его ликвидность. Однако купить старый дом в ипотеку Сбербанка точно не выйдет, ведь в случае неуплаты кредитор не сможет его продать в счет долга. Процент износа дома не должен быть больше 50%.

Какие дома подходят под ипотеку в Сбербанке, следует уточнить заранее, еще до оформления заявки на получение кредита. После одобрения подбирайте тот вариант недвижимости, который с большей вероятностью будет согласован. Можно обратиться за помощью к риэлтору, при этом лучше остановить свой выбор на компаниях-партнерах банка.

Стоит отметить, что покупка дома через ипотеку Сбербанка возможна, если земельный участок находится в долгосрочной аренде. Однако в данном случае есть существенные ограничения на проведение сделки. Особенности оформления такого кредита следует уточнить в банке, заранее согласовав документы с его юридическим отделом.

Документы по недвижимости

Пакет документов на дом по ипотеке Сбербанка (скачать) зависит от того, приобретается ли готовый объект недвижимости или он еще только будет строиться. При покупке жилого дома на вторичном рынке перечень необходимых бумаг намного обширнее. Большинство из них предоставляет продавец, но некоторые придется заказать покупателю.

Чтобы купить дом через ипотеку Сбербанка на этапе строительства, нужно предоставить:

- документы на земельный участок (выписка ЕГРН, и пр.); на землю;

- смета на возведение жилого дома;

- договор с подрядной организацией, если она привлекается к процессу возведения;

- квитанции о частичной оплате, если она уже проводилась (эти средства банк может засчитать как взнос своими средствами);

- разрешение на стройку, если она будет проводиться на собственной земле.

Пакет документов в Сбербанке при ипотеке на дом – вторичное жилье:

- выписки из реестра прав на жилое строение и земельный надел;

- документ, на основании которого появилось право собственности; на строение; ;

- копия паспорта продавца;

- оценочный отчет (его заказывает заемщик);

- справка о прописанных; (в соответствии с Семейным кодексом РФ, ст. 35 (скачать)); в пользу банку;

- иные документы, если потребуются.

Необходимо обратить особое внимание на договор купли продажи дома по ипотеке Сбербанка (скачать образец). Документ составляется либо по банковскому образцу, либо в строгом соответствии с требованиями кредитора. Какие именно пункты должны содержаться в тексте:

Отдельно стоит сказать об оценке дома для ипотеки в Сбербанке. Этот документ заказывается продавцом (покупателем) на этапе проверки объекта недвижимости. Что именно будет оценивать специалист? Кредитуемый объект и залоговый, если заемщик предоставляет банку в залог иную собственность. При этом оценивается общая стоимость земельного участка и жилого дома, расположенного на нем.

Стоимость оценки дома для ипотеки Сбербанка достаточно высока. Цена в среднем составляет 5-10 тысяч рублей и зависит от удаленности оцениваемой недвижимости, ее характеристик. Заказать оценку дома для ипотеки Сбербанка можно только в аккредитованной компании. Найти их перечень вы сможете на сайте кредитной организации. Оценочные отчеты от других фирм банк может принять, но только после длительной проверки, но положительный результат не гарантирован. Оценка недвижимости для ипотеки в Сбербанке — список аккредитованных оценщиков, цена, сроки, порядок подробно в другой статье.

Как подать заявку

![Онлайн заявка на ипотеку Сбербанка на дом и калькулятор для расчета]()

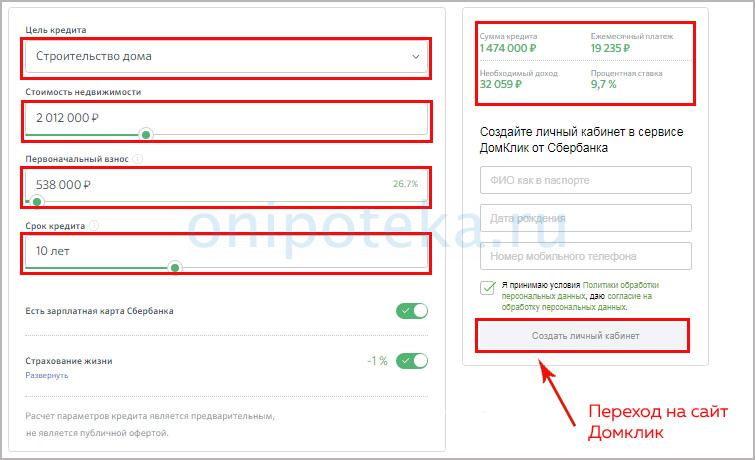

Сайт ДомКлик требует регистрации по номеру мобильного телефона, но войти можно и по имеющимся учетным данным от Сбербанк Онлайн. Второй вариант предпочтительнее, ведь банк сможет идентифицировать своего клиента, значит, рассмотрение пройдет проще и быстрее. Онлайн заявка на ипотеку Сбербанка на дом подается следующим образом:

- Зайдите на портал ДомКлик под своими логином и паролем от личного кабинета клиента Сбербанка.

- Выберите раздел Ипотека, затем Калькулятор ипотеки.

- Укажите цель кредитования, стоимость недвижимости, размер первоначального взноса, срок погашения и прочие условия (являетесь ли зарплатником, будете ли страховать жизнь и т.д.).

- Когда вы рассчитаете ипотеку на дом в Сбербанке на калькуляторе и узнаете основные параметры будущего займа, можно переходить непосредственно к оформлению кредитной заявки.

- После этого необходимо заполнить анкету, в которую вносятся именные и паспортные данные, сведения о работе и семейном положении.

- После рассмотрения банк даст предварительный ответ по заявке.

- Далее следуйте указаниям сервиса, чтобы согласовать выбранный объект недвижимости.

Калькулятор ипотеки Сбербанка на покупку дома доступен и в описании программы кредитования. Здесь также нужно указать цель займа, стоимость недвижимости, размер первого взноса, срок выплаты, наличие зарплатной карты Сбербанка и прочие детали. В поле справа автоматически появится результат расчета. Если данные, полученные в калькуляторе ипотеки Сбербанка на приобретение дома вас устраивают, можно сразу подать заявку на рассмотрение. Для этого придется перейти на портал ДомКлик. Как рассчитать ипотеку Сбербанка на калькуляторе в 2020 году — подробнее читайте в другой статье.

Автор статьи

Читайте также: