Можно ли продать квартиру если она в залоге у банка под кредит

Обновлено: 27.04.2024

В условиях нестабильной экономики многие собственники ипотечной недвижимости в ужасе осознали, что не могут выплачивать ипотечный кредит. Не переживайте, если вы не можете выплачивать ипотеку – это не "конец света".

Наиболее распространенными причинами продажи квартиры из-под залога являются:

- улучшение жилищных условий собственника (который решил купить квартиру лучше, чем та, за которую выплачивает ипотеку);

- развод (супругам нужно поделить между собой ипотечную квартиру);

- невозможность платить по принятым на себя обязательствам.

Всех людей, которые хотят продать свою квартиру из-под залога, профессионалы рынка делят на два типа: позитивно настроенные и негативно настроенные.

- Позитивно настроенные заемщики, как правило, достигают своих целей, если все условия задачи расписаны, идет взаимодействие со всеми участниками процесса (банк, заемщик, риэлтор, покупатель).

- Негативно настроенных продавцов. К сожалению, данный тип продавцов на сегодняшний день большинство. Их можно охарактеризовать как лиц, желающих добиться реализации предмета залога на своих условиях и по своему усмотрению. Причем мотивацией могут быть как сложившиеся тяжелые обстоятельства, так и получение прибыли. Огромную роль играет состояние рынка недвижимости. Особенно трудно всем участникам сделки работать на падающем рынке. В зоне риска по дефолтам в настоящее время находятся валютные кредиты.

Чтобы начать процедуру, необходимо:

- получить разрешение от банка, а также выяснить, если у банка заградительные комиссии для подобных случаев;

- узнать, кто является держателем закладной на данный момент времени, т.к. закладную могли перепродать;

- проконсультироваться с риэлтором или ипотечным брокером, которые смогут помочь и проконсультировать по вопросу продажи, рассказать про динамику рынка, время экспозиции подобных объектов, потребительские предпочтения покупателей, ценовые ориентиры данных объектов недвижимости.

Самое главное, если у вас идут большие просрочки не надо избегать общения с банковскими сотрудниками. Наоборот, если вы не можете платить по вашему ипотечному кредиту, в первую очередь надо обратиться в банк. Т.к. банк может дать вам «каникулы» и предложить более лояльные условия. Так же можно зафиксировать сумму долга на время продажи вашей недвижимости.

Существует несколько традиционных схем продаж квартир из-под залога.

1) Без перевода залога на нового собственника

Вариант 1. Покупатель с прямыми деньгами. В день проведения сделки покупатель помещает всю сумму средств на расчетный счет заемщика (можно открыть счет в этом банке и перечислить деньги), банк списывает ссудную задолженность, подписывается договор купли-продажи, банк выдает заявление на снятие обременения, документы, включая закладную, заявление от продавца о снятии обременения, сдаются на регистрацию в УФРС. Как результат покупатель получает квартиру без обременения. При такой схеме покупатель нервничает из-за того, что все его финансовые средства переданы продавцу до регистрации договора. Срок регистрации: погашение ипотеки – 3 дня, регистрация сделки в Москве 2 недели в Московской области 1 месяц. Страховкой для покупателя в таком случае выступает составление предварительного договора купли-продажи или заключение целевого договора займа, обязательное получение расписки от продавца о полученной сумме денежных средств. При помещении остатка собственных средств продавца в арендованную банковскую ячейку необходима доверенность на брокера для исключения форс-мажорных обстоятельств.

2) С переводом залога на нового собственника

Арендуется также одна или две ячейки. Закладываются средства для продавца и средства для банка. Подписывается договор, получается согласие банка на переход права собственности с сохранением обременения, регистрируется договор купли продажи, обременение остается. После внесения денег на счет продавца происходит списание денежных средств, после чего банк выдает закладную, заявление о снятии обременения, заявление от продавца и покупателя. Еще раз документы сдаются на регистрацию в УФРС. В результате покупатель получает чистые документы.

3) С кредитными средствами другого банка

Такая схема предполагает наложение второго обременения на существующий объект после подписания договора купли-продажи, после чего второй кредитор перечисляет деньги первичному кредитору, который снимает первое обременение. Данная схема взаимодействия в настоящее время еще "сырая", но тем не менее применяется.

Многие считают, что оформляя ипотеку объект нельзя продать и объект принадлежит банку. Это заблуждение. Как видите, есть схемы подобных сделок, которые с каждым годом становятся более отработанными, как для банков, так и для других участников рынка.

Если взяли ипотеку или заложили квартиру под залог в банк, чтобы получить кредит — на имуществе будет обременение. Вы остаетесь владельцем недвижимости, но продать, подарить или переоформить права собственности не получится, пока не рассчитаетесь с долгами. Но что делать, если срочно понадобилось продать квартиру и уехать в другой город?

Рассказываем, как снять обременение, какие варианты продажи залоговой недвижимости бывают, и как продать квартиру с долгами.

Квартира в залоге у банка — что это значит?

На такую недвижимость наложено обременение в виде залога. Например, заемщик взял деньги в долг и в качестве залога оставил квартиру. Или приобрел недвижимость по ипотеке, но полностью не рассчитался. Просто продать такую недвижимость не получится. Придется договариваться с кредитором и снимать обременение.

Как продать залоговую недвижимость?

Оформить документы без участия банка не получится. А значит, и продать квартиру.

Чтобы решить этот вопрос, сообщите банку, что собираетесь продать квартиру покупателю, которого уже нашли. Банк откроет две ячейки: в одну вы внесете остаток долга, а во вторую — сумму, которую получите после заключения сделки купли-продажи.

Сделка оформляется при участии трех сторон: кредитор, покупатель и продавец. Когда договор купли-продажи подписан, деньги поступают в ячейки. Но воспользоваться деньгами получится только после того, как покупатель зарегистрирует права собственности в Росреестре.

Если досрочно оплатите ипотеку или кредит — автоматически снимите обременение и продадите квартиру без участия банка.

Как получить разрешение кредитора на продажу ипотечной квартиры?

Посмотрите, что написано в кредитном договоре. Если в соглашении нет пункта, запрещающего продавать ипотечную квартиру, подавайте заявлении в банк. Укажите причину, по которой собираетесь продать имущество. Например, нашли работу в другом городе и переезжаете, или, планируете улучшить жилищные условия и вместо двухкомнатной купить трехкомнатную квартиру.

Чтобы повысить шансы на одобрение, заранее найдите человека, который согласится купить недвижимость сразу или оформить ипотеку. Если он будет оформлять ипотеку, банк проанализирует его кредитную историю и сообщит ответ через 1−2 недели.

Инструкция по продаже жилья через задаток

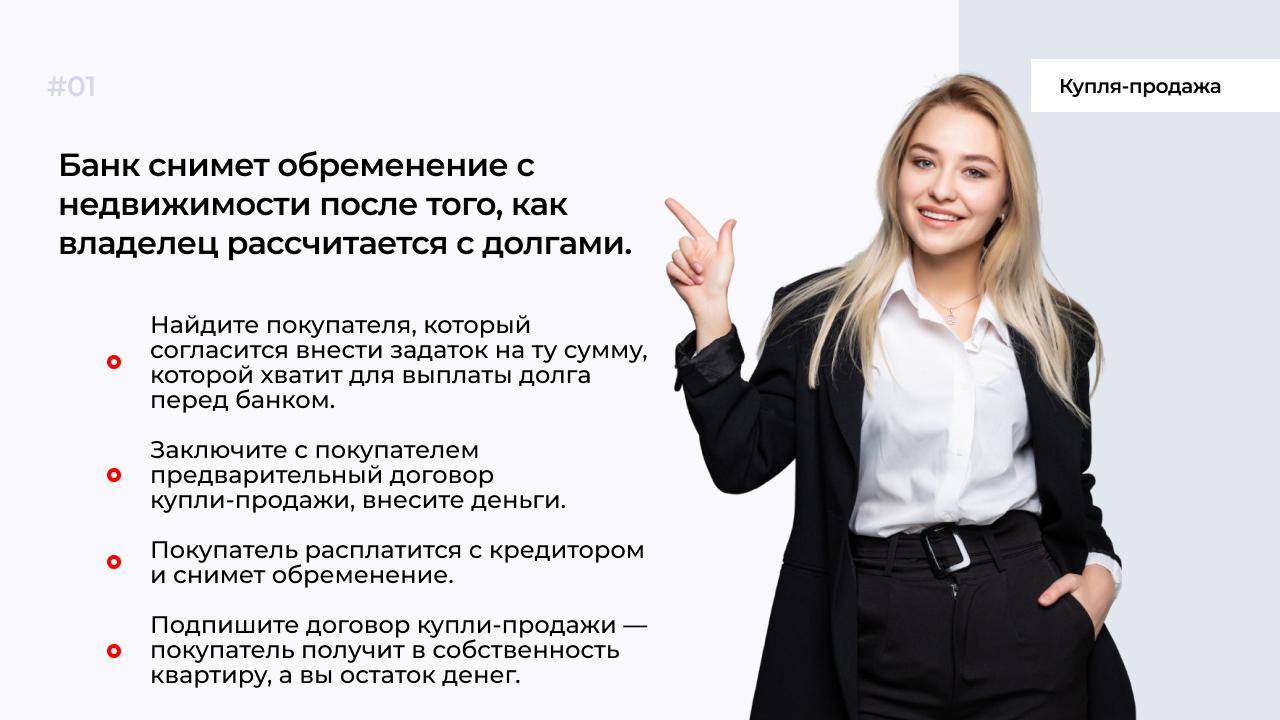

Обращаетесь к кредитору и получаете одобрение на продажу недвижимости.

Самостоятельно или по рекомендации банка продавец находит покупателя на недвижимость.

Вы вносите задаток в сумме, которой будет достаточно для погашения остатка долга за квартиру перед банком.

Заключаете с покупателем договор задатка и заверяете у нотариуса.

Расплачиваетесь полученным задатком и берете выписку из ЕГРН о снятии обременения.

Подписываете с покупателем договор купли-продажи и переоформляете права собственности.

Вы получаете остаток денег, а покупатель квартиру в собственность.

Продажа недвижимости через торги

Если сумма долга за квартиру с обременением сопоставима со стоимостью недвижимости, кредитор вправе арестовать имущество. Распоряжаться такой недвижимостью не получится и банк выставит квартиру для продажи на аукцион.

Приводим причины, по которым арестовывают жилье.

У владельца недвижимости долги по налогам.

Квартира выступает предметом споров, т. к. оформлена по завещанию.

Квартиру заложили в ломбард и не рассчитались с долгами.

Если владелец отказывается погашать долги или недвижимость не получается разделить по завещанию — назначаются торги с согласия собственников. Но если долг сопоставим со стоимостью квартиры, торги назначаются по решению суда. Кредитор заинтересован в том, чтобы вернуть деньги за квартиру и торги начинают с минимальной стоимости. Все банки проводят торги на специальных сайтах, где участвуют все желающие. Для Москвы есть отдельный сайт.

Продажа недвижимости с ипотечным долгом

Учитывайте, что условия по ипотеке для покупателя могут поменять. Это будет зависеть от его пенсионных отчислений, кредитного рейтинга и ежемесячного дохода. Банк выдаст покупателю деньги для оформления ипотеки, которыми он рассчитается с вами за квартиру. Права собственности перейдут новому владельцу, но квартира будет у него находиться также в залоге, пока не рассчитается с ипотекой. Когда в сделке участвует банк, риск для покупателя и продавца — минимальный, т. к. менеджеры полностью контролируют процесс и следят за правильностью оформления документов.

Документы для продажи залоговой квартиры

Выписка из ЕГРН. Заказывайте в Росреестре. Цена 350 руб.

Копия ипотечного договора или кредитного договора, если недвижимость в залоге у банка.

Свидетельство о браке, если владелец имущества состоит в браке. Потребуется согласие супруга или супруги на сделку, заверенное у нотариуса.

При продаже недвижимости, где долей в собственности значатся несовершеннолетние дети, нужно получит согласие органов опеки.

Справка об отсутствии долгов по коммуналке. Закажите документ в МФЦ или в управляющей компании.

Документ об оценке недвижимости. Закажите у оценщиков.

Квартира куплена на деньги по материнскому капиталу

Если квартира в залоге, а при первом взносе использовались деньги из материнского капитала, для продажи недвижимости потребуется согласие опеки. Органы опеки проверят, чтобы права детей не ущемлялись. Прежде чем продавать такую квартиру, придется выделить доли детям в новой квартире, которая по техническим параметрам будет не хуже предыдущей.

Если органы опеки будут против сделки, продать квартиру не получится, даже если согласится банк.

Кратко: как продать квартиру, если она в залоге у банка?

Снимите обременение: найдите покупателя, который купит залоговую квартиру, досрочно рассчитайтесь с долгами или переоформите ипотеку на другого человека.

Получите одобрение банка на сделку и органов опеки, если доля в собственности у несовершеннолетних детей.

Подпишите с покупателем предварительное соглашение, получите задаток, чтобы рассчитаться с банком.

Снять залоговое обременение удастся в том случае, когда деньги поступят в банк.

Передайте права собственности через Росреестр и заключите полноценную сделку купли-продажи.

Если недвижимость была куплена по сертификату материнского капитала, выделяют долю детям в новой квартире и получают разрешение органов опеки.

Банк вправе отказать снимать залоговое обременение. Тогда придется самостоятельно искать покупателя, чтобы он внес задаток, равный сумме долга. Заключите предварительный договор у нотариуса, возьмите задаток и снимите обременение с квартиры. После этого смело продавайте квартиру.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Когда покупаете квартиру в ипотеку на 10–15 лет, не можете даже предположить, что будет в будущем. За это время люди меняют работу, женятся, рожают детей, а некоторые задумываются о переезде в другой город. Продать ипотечную квартиру разрешается в любых случаях. Исключения — банк отказывается принимать заявку или у вас есть долги по ипотеке. Почему банк отказывает и как продать квартиру — читайте в статье.

Как продать ипотечную квартиру?

Чтобы продать ипотечное жилье, требуется разрешение банка. Если хотите продать недвижимость без согласия банка, сделать это возможно только после погашения долгов по ипотеке. Чтобы получить одобрение на проведение сделки, обратитесь в банк, где оформляли ипотеку и попросите разрешение о продаже. Ждать ответ от банка придется в течение месяца.

Выплата ипотеки досрочно

Найдите покупателя и возьмите с него задаток, которого будет достаточно для выплаты долга по ипотеке. Этими деньгами вы расплатитесь с банком, который снимет обременение. Схема продажи следующая.

Берете разрешение в банке и высчитываете оставшийся долг.

Составляете договор купли-продажи и заверяете документ у нотариуса.

Выписываете всех жильцов из квартиры.

Получаете задаток, который соответствует сумме ипотечного долга.

Вносите деньги в банк.

Передаете права собственности и получаете остаток денег от покупателя.

Погашение ипотечного долга по ходу сделки

Здесь в качестве получателя задатка выступает банк. Схема продажи ипотечного имущества выглядит так.

Получите одобрение банка и рассчитайте остаток долга.

Покупатель откроет одну ячейку для выплаты остатка долга вам, а другую ячейку для суммы непогашенной ипотеки.

Сделка регистрируется после составления договора купли-продажи.

Вы из депозитарной ячейки получаете деньги, чтобы рассчитаться с долгами.

Залоговое обременение переходит к покупателю.

Остаток денег перечисляется банку и залоговое обременение снимается.

Это безопасный вариант проведения сделки — весь процесс передачи прав собственности и денег от продавца к покупателю контролируется банком.

Как быстро подготовить квартиру к продаже — читайте здесь.

Продажа недвижимости с долгами по ипотеке

Если у покупателя нет денег, чтобы полностью закрыть ипотечные долги, воспользуйтесь схемой переоформления ипотечных обязательств на другого человека. Учитывайте только, что условия по ипотеке для вас могут поменять. Здесь все будет зависеть от вашего ежемесячного дохода, пенсионных отчислений и кредитной истории. Схема продажи выглядит так.

Вы получаете одобрение банка.

Находите покупателя, у которого будет достаточно денег, чтобы рассчитаться с оставшимся ипотечным долгом.

Заключаете договор задатка и оформляете сделку у нотариуса.

Деньги переводят в банк для оплаты ипотеки.

Снимают залоговое обременение.

Покупатель оформляет новую ипотеку на сумму, которую должен вам отдать.

Банк выдает деньги покупателю, которыми он рассчитывается с вами как с продавцом.

Риск для обеих сторон в этом случае минимальный. Но процесс оформления сложный, поэтому не каждый захочет связываться с такой сделкой.

Банк продает недвижимость

Если нет денег на выплату долгов по ипотеке, попросите банк продать недвижимость за вас. Банк будет продавать квартиру на специальных площадках. И для реализации такой схемы требуется согласие банка и заемщика.

У этого способа продажи большой минус — при продаже недвижимости устанавливается низкая цена. В итоге вы можете ничего не получить за квартиру, а все деньги пойдут на погашение ипотечных долгов. Банк не волнуют ваши интересы, для него главное — вернуть деньги.

Что делать, если банк не дает согласие на продажу?

Банк вправе отклонить заявку на продажу квартиры. Но это не значит, что вы не продадите такую квартиру. Найдите покупателя, который внесет наличными задаток, равный сумме долга по ипотеке. Эта сумма может достигать один-два или более миллионов рублей. Других вариантов у вас нет.

Если найдете покупателя, который согласится на внесение задатка равного сумме долга, снимите обременение и рассчитайтесь с ипотечными долгами. Остаток суммы получите после подписания сделки.

Какие нужны документы, чтобы продать ипотечную квартиру?

Для продажи обремененной недвижимости потребуются следующие документы.

Выписка из ЕГРН. Заказывайте на сайте Росреестра, ее стоимость 350 р.

Если долей квартиры владеют несовершеннолетние, потребуется согласие органов опеки.

Когда состоите в браке — копия свидетельства о браке.

Если развелись, а квартиру купили в браке — свидетельство о разводе и получить нотариально заверенное согласие супруга или супруги.

Возьмите в управляющей компании или МФЦ справку, что нет долгов по коммуналке.

Справка об оценке недвижимости. Закажите оценщиков.

Требуется ли платить налог с продажи ипотечной квартиры?

Когда вы продаете ипотечное жилье, это не освобождает от выплаты налога. Налог с продажи квартиры составляет 13%, но если вы владеете недвижимостью более пяти лет, платить государству ничего не нужно.

Формула расчета налога выглядит так:

Налог = (сумма, которую вы получили за квартиру минус сумма покупки и процентов)* 13%.

Пользуйтесь такой формулой расчета в том случае, если цена квартиры в договоре превышает 70% от кадастровой стоимости. Если вы продаете квартиру в ипотеке, при расчете уплаты налога подтвердите расходы документально. Для этого предъявите в налоговую службу копию ипотечного договора.

Пример

Купили недвижимость по ипотеке за 3 млн руб. Выплатили кредитору проценты в размере 400 тыс. руб. После этого нашли покупателя, который готов купить недвижимость за 3,5 млн руб. Налог будет рассчитываться по формуле следующим образом:

3,5 млн - 3 млн - 400 тыс. руб. = 100 тыс. руб. Теперь умножаем 100 тыс. на 13% и получаем сумму уплаты налога в размере 13 тыс. руб.

Когда будете продавать квартиру меньше 70% от кадастровой цены, формула будет такой:

налог = (цена кадастровая *0,7 - 1 млн руб.) * 13%.

Если нет документов для подтверждения расходов на квартиру, воспользуйтесь налоговым вычетом в размере 1 млн руб.

Пример

Вы купили квартиру в ипотеку за 1,7 млн руб., но решили продать за 900 тыс. руб. Кадастровая цена составляет 1,35 млн руб. Получается, что сумму в договоре меньше 70% от кадастровой. Налог рассчитывается так.

(1,35 млн умножить на 0,7 - 1 млн) * 13%. В этом случае налог с продажи жилья оплачивать не придется, т. к. вычет полностью покрывает затраты.

Инструкция — как продать ипотечную недвижимость?

Возьмите все необходимые документы и обратитесь в банк.

Узнайте точную сумму долга и получите одобрение.

После согласия банка выставьте недвижимость на продажу.

Воспользуйтесь одним из способов: досрочно рассчитайтесь с ипотекой вырученными с продажи деньгами; доверьте продажу недвижимости банку; найдите покупателя, который будет готов внести задаток, равный сумме ипотечного долга; продайте недвижимость вместе с долгами.

Залоговое обременение снимут, когда деньги поступят в банк и долги по ипотеке будут полностью закрыты.

Передайте права собственности через Росреестр, после того как подпишите сделку.

Если остались вопросы, задайте их специалисту МБК, оформив онлайн-заявку. Консультируем бесплатно.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Если взяли ипотеку или заложили квартиру под залог в банк, чтобы получить кредит — на имуществе будет обременение. Вы остаетесь владельцем недвижимости, но продать, подарить или переоформить права собственности не получится, пока не рассчитаетесь с долгами. Но что делать, если срочно понадобилось продать квартиру и уехать в другой город?

Рассказываем, как снять обременение, какие варианты продажи залоговой недвижимости бывают, и как продать квартиру с долгами.

Квартира в залоге у банка — что это значит?

На такую недвижимость наложено обременение в виде залога. Например, заемщик взял деньги в долг и в качестве залога оставил квартиру. Или приобрел недвижимость по ипотеке, но полностью не рассчитался. Просто продать такую недвижимость не получится. Придется договариваться с кредитором и снимать обременение.

Как продать залоговую недвижимость?

Оформить документы без участия банка не получится. А значит, и продать квартиру.

Чтобы решить этот вопрос, сообщите банку, что собираетесь продать квартиру покупателю, которого уже нашли. Банк откроет две ячейки: в одну вы внесете остаток долга, а во вторую — сумму, которую получите после заключения сделки купли-продажи.

Сделка оформляется при участии трех сторон: кредитор, покупатель и продавец. Когда договор купли-продажи подписан, деньги поступают в ячейки. Но воспользоваться деньгами получится только после того, как покупатель зарегистрирует права собственности в Росреестре.

Если досрочно оплатите ипотеку или кредит — автоматически снимите обременение и продадите квартиру без участия банка.

Как получить разрешение кредитора на продажу ипотечной квартиры?

Посмотрите, что написано в кредитном договоре. Если в соглашении нет пункта, запрещающего продавать ипотечную квартиру, подавайте заявлении в банк. Укажите причину, по которой собираетесь продать имущество. Например, нашли работу в другом городе и переезжаете, или, планируете улучшить жилищные условия и вместо двухкомнатной купить трехкомнатную квартиру.

Чтобы повысить шансы на одобрение, заранее найдите человека, который согласится купить недвижимость сразу или оформить ипотеку. Если он будет оформлять ипотеку, банк проанализирует его кредитную историю и сообщит ответ через 1−2 недели.

Инструкция по продаже жилья через задаток

Обращаетесь к кредитору и получаете одобрение на продажу недвижимости.

Самостоятельно или по рекомендации банка продавец находит покупателя на недвижимость.

Вы вносите задаток в сумме, которой будет достаточно для погашения остатка долга за квартиру перед банком.

Заключаете с покупателем договор задатка и заверяете у нотариуса.

Расплачиваетесь полученным задатком и берете выписку из ЕГРН о снятии обременения.

Подписываете с покупателем договор купли-продажи и переоформляете права собственности.

Вы получаете остаток денег, а покупатель квартиру в собственность.

Продажа недвижимости через торги

Если сумма долга за квартиру с обременением сопоставима со стоимостью недвижимости, кредитор вправе арестовать имущество. Распоряжаться такой недвижимостью не получится и банк выставит квартиру для продажи на аукцион.

Приводим причины, по которым арестовывают жилье.

У владельца недвижимости долги по налогам.

Квартира выступает предметом споров, т. к. оформлена по завещанию.

Квартиру заложили в ломбард и не рассчитались с долгами.

Если владелец отказывается погашать долги или недвижимость не получается разделить по завещанию — назначаются торги с согласия собственников. Но если долг сопоставим со стоимостью квартиры, торги назначаются по решению суда. Кредитор заинтересован в том, чтобы вернуть деньги за квартиру и торги начинают с минимальной стоимости. Все банки проводят торги на специальных сайтах, где участвуют все желающие. Для Москвы есть отдельный сайт.

Продажа недвижимости с ипотечным долгом

Учитывайте, что условия по ипотеке для покупателя могут поменять. Это будет зависеть от его пенсионных отчислений, кредитного рейтинга и ежемесячного дохода. Банк выдаст покупателю деньги для оформления ипотеки, которыми он рассчитается с вами за квартиру. Права собственности перейдут новому владельцу, но квартира будет у него находиться также в залоге, пока не рассчитается с ипотекой. Когда в сделке участвует банк, риск для покупателя и продавца — минимальный, т. к. менеджеры полностью контролируют процесс и следят за правильностью оформления документов.

Документы для продажи залоговой квартиры

Выписка из ЕГРН. Заказывайте в Росреестре. Цена 350 руб.

Копия ипотечного договора или кредитного договора, если недвижимость в залоге у банка.

Свидетельство о браке, если владелец имущества состоит в браке. Потребуется согласие супруга или супруги на сделку, заверенное у нотариуса.

При продаже недвижимости, где долей в собственности значатся несовершеннолетние дети, нужно получит согласие органов опеки.

Справка об отсутствии долгов по коммуналке. Закажите документ в МФЦ или в управляющей компании.

Документ об оценке недвижимости. Закажите у оценщиков.

Квартира куплена на деньги по материнскому капиталу

Если квартира в залоге, а при первом взносе использовались деньги из материнского капитала, для продажи недвижимости потребуется согласие опеки. Органы опеки проверят, чтобы права детей не ущемлялись. Прежде чем продавать такую квартиру, придется выделить доли детям в новой квартире, которая по техническим параметрам будет не хуже предыдущей.

Если органы опеки будут против сделки, продать квартиру не получится, даже если согласится банк.

Кратко: как продать квартиру, если она в залоге у банка?

Снимите обременение: найдите покупателя, который купит залоговую квартиру, досрочно рассчитайтесь с долгами или переоформите ипотеку на другого человека.

Получите одобрение банка на сделку и органов опеки, если доля в собственности у несовершеннолетних детей.

Подпишите с покупателем предварительное соглашение, получите задаток, чтобы рассчитаться с банком.

Снять залоговое обременение удастся в том случае, когда деньги поступят в банк.

Передайте права собственности через Росреестр и заключите полноценную сделку купли-продажи.

Если недвижимость была куплена по сертификату материнского капитала, выделяют долю детям в новой квартире и получают разрешение органов опеки.

Банк вправе отказать снимать залоговое обременение. Тогда придется самостоятельно искать покупателя, чтобы он внес задаток, равный сумме долга. Заключите предварительный договор у нотариуса, возьмите задаток и снимите обременение с квартиры. После этого смело продавайте квартиру.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Вы купили квартиру в ипотеку, но жизненные обстоятельства изменились — и теперь вы предпочли бы от нее избавиться. Мы составили подробную инструкцию о том, как правильно продавать недвижимость, кредит за которую еще не выплачен.

Условия ипотечных договоров в банках отличаются — финансовые организации по-разному реагируют на попытки заемщиков продать квартиру, которая находится в залоге. Поэтому единого механизма заключения подобных сделок не существует.

Подберите наиболее выгодный вариант ипотечной программы с помощью Циан.Ипотеки

Тем не менее мы выделили общие моменты. В этом Циан.Журналу помог руководитель агентства безопасной недвижимости «Вишня» Сергей Вишняков.

Собственность и обременение

Вкратце механизм покупки ипотечной квартиры таков.

— Покупатель (впоследствии он станет продавцом) решает купить квартиру и обращается за кредитом в банк.

— Банк одобряет кредит и оформляет закладную — купленная квартира оказывается в залоге (закладная — тот документ, который позволяет банку при неоплате кредита истребовать долг через суд; закладная подтверждает обременение в пользу банка). Покупатель становится собственником.

— Если собственник ипотечной квартиры решает продать ее, пока кредит не выплачен до конца, возникает вопрос, как выплачивать оставшуюся сумму долга: эту заботу возьмет на себя новый покупатель, а предыдущий становится продавцом.

Первым делом — в банк

Не только собственники ипотечного жилья, но и некоторые риелторы начинают сначала искать покупателя, который согласится на непростую сделку. Это не самый верный подход.

В первую очередь владелец должен известить банк, в котором оформлялся кредит, о намерении продать ипотечную квартиру. Лучше это сделать еще до подачи объявления, чтобы понять, выполним ли ваш план в принципе (пусть и редко, но случается, что банки запрещают проводить сделки с неоплаченными квартирами, так что вопрос с продажей снимается сразу).

Если в банке не возражают против продажи ипотечной квартиры, поинтересуйтесь сроками рассмотрения заявки и переоформления договора. Они иногда затягиваются на полтора-два месяца.

Для альтернативной сделки это слишком долго — собственники другой квартиры (той, которую покупают продавцы-ипотечники взамен продающейся) скорее всего откажутся ждать, боясь упустить выгоду.

Не пугайте покупателя

Если банк не возражает, можно приступать к поиску покупателей. Некоторые продавцы сразу указывают в объявлении, что объект находится в ипотеке. Это сходу отсекает значительную часть потенциальных приобретателей. Поэтому эффективнее сообщать об особых условиях продажи в телефонном разговоре — так у вас больше шансов объяснить дальнейшие действия и понять, насколько человек готов к усложненной сделке.

Многим приобретение ипотечной квартиры кажется слишком рискованной процедурой — проще не разбираться, а сразу от нее отказаться. Но если описать всю схему и уточнить детали, реально убедить покупателя в обратном. А убеждать проще в личном разговоре.

На перепутье: как переоформить кредит

Итак, покупатель найден. Дальше все будет зависеть от его финансовых возможностей и кредитной истории. Вот три варианта развития событий:

Вариант 1. Покупатель вынужден тоже брать кредит, потому что у него нет необходимой суммы, чтобы разом расплатиться за покупку. Так как кредитная история у него своя и совершенно иной набор документов, банк проводит проверку и решает, переоформлять ипотеку на нового клиента или нет. Если на этом этапе выяснится, что второй заемщик не отвечает критериям банка, ему откажут — сделка не состоится.

Оставьте запрос на подбор профессионала рынка недвижимости для решения своих вопросов на сервисе Циан «Заявка риелтору»

Вариант 2. У покупателя есть достаточная сумма, чтобы выплатить кредитный долг продавца без привлечения нового займа. Стороны приходят в банк, покупатель вносит на счет деньги, банк снимает обременение (при этом закладная передается продавцу), и сделка благополучно регистрируется — весь процесс занимает буквально день–два. Иногда эта процедура затягивается из-за различных согласований и длительной передачи закладной.

В обоих случаях рискует покупатель, поскольку должен заплатить внушительную сумму долга, после чего ждать, пока банк снимет обременение и вернет закладную. Только после этого сделку будет доведена до конца, а покупатель вступит в права собственности без каких-либо обременений.

Вариант 3. Новый заемщик подходит под банковские критерии — он платежеспособен, с документами всё в порядке. В этом случае ипотека переоформляется в том же банке, где кредитовался продавец, либо в другом — на выбор покупателя.

Персональные ставки от крупных банков — рассчитайте ипотеку с калькулятором Циан.Ипотеки

Как только заемщик получает на руки закладную, открывается путь дальше — обременение снимается, можно подавать документы на регистрацию сделки. Если покупатель приобретает ипотечную квартиру с одновременным оформлением ипотеки на себя, на квартиру возникает новое обременение.

Не упускайте из виду, что пока идет процесс согласования, ежемесячные платежи все равно надо вносить: в противном случае позже кому-то придется выплачивать еще и пени за просрочку. Кто, как и когда должен платить, лучше уточнить в свой первый «предпродажный» визит в банк.

Продавцу потребуется ранее заключенный договор на получение ипотечного кредита. Покупателю (если он покупает квартиру в кредит) надо заранее заручиться одобрением банка на ипотеку.

Банк продавца отказывается переоформлять ипотеку на покупателя

Со стороны ситуация выглядит странно: вы хотите продать квартиру, нашли покупателя, но вам не позволяют провести сделку. Такое бывает? Да, и это законное требование банка: именно он является залогодержателем (в залоге — квартира) и имеет право выступать против сделки.

Лазеек не существует: в Законе «Об ипотеке (залоге недвижимости)» прямо прописано обязательство ипотечного заемщика согласовывать отчуждение недвижимости с банком.

Именно поэтому мы и рекомендуем еще до подачи объявления о продаже обсудить вопрос с организацией-кредитором.

Ход конем — рефинансирование

Альтернативный вариант — рефинансировать ипотечный кредит в другом банке. Для этого продавец должен предоставить тот же набор документов, что и в первый раз, когда он оформлял кредит для покупки той самой квартиры, которую теперь продает. После одобрения банка можно выходить на сделку. Параллельно вы получаете более выгодный процент по кредиту (обычно именно для этого рефинансирование и проводится). Но расходы в этом случае тоже будут: за выдачу кредита, перерегистрацию сделки, страховку и прочее. В общей сложности дополнительные траты достигают 100 тыс. рублей.

Поэтому если сумма долга по ипотеке небольшая (в пределах 1–2 млн рублей), подумайте о потребительском кредите — вдруг он окажется выгоднее рефинансирования? Тогда продавец погасит ипотеку досрочно и продаст квартиру необремененной, после чего будет выплачивать потребительский кредит. Еще один вариант — занять недостающую для погашения сумму у друзей/знакомых. Это самые простые способы продать ипотечную квартиру.

Зона риска для всех

А что, если покупатель будет ежемесячно перечислять деньги продавцу, который продолжит выплачивать ипотеку, но квартира при этом будет переоформлена на нового человека?

Фактически такую схему реализовать можно, но на официальное проведение сделки рассчитывать не стоит: зарегистрировать переход права собственности не удастся — в зоне риска окажутся обе стороны. Даже если продавец и покупатель — друзья и полностью доверяют друг другу, банк все равно не имеет оснований для переоформления кредита, возвращения закладной и снятия обременения.

Автор статьи

Читайте также:

- Законно ли повышение процентной ставки по кредиту при отказе от страховки

- Как взять кредит на велком

- Банк предоставил акционерному обществу кредит возврат которого обеспечивался залогом здания

- Сущность депозитных операций кредитных организаций

- Ответственность сторон за невыполнение условий кредитного договора