Можно ли рефинансировать ипотеку после реструктуризации

Обновлено: 25.04.2024

Оформить рефинансирование ипотечного кредита с минимальной ставкой от 3.95% можно, обратившись в одну из 69 лицензированных компаний. В каталоге подробно описаны все условия по 148 предложениям от 69 банков. Данные актуальны на 24.05.2022.

- Онлайн-заявка на ипотеку

- Рефинансирование ипотеки

- Льготная ипотека

- Квартира на вторичном рынке

- Ипотечное меню

- Квартира в новостройке

- Семейная ипотека

- Без подтверждения дохода

- Коммерческая недвижимость

- Многодетным семьям

- На долю в квартире

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 10 дней

Сроки

| Cрок рассмотрения: | от 1 до 10 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 2 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 2 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

Сроки

| Cрок рассмотрения: | от 1 до 5 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 3 до 5 дней

Сроки

| Cрок рассмотрения: | от 3 до 5 дней |

| Срок действия положительного решения | 4 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

Сроки

| Cрок рассмотрения: | от 1 до 5 дней |

| Срок действия положительного решения | 4 мес. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 2 до 7 дней

Сроки

| Cрок рассмотрения: | от 2 до 7 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 2 до 7 дней

Сроки

| Cрок рассмотрения: | от 2 до 7 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 60 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 2 до 5 дней

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 2 до 5 дней

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 2 до 5 дней

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 2 до 6 дней

Сроки

| Cрок рассмотрения: | от 2 до 6 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 3 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 3 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 2 дней

Сроки

| Cрок рассмотрения: | от 1 до 2 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 2 до 5 дней

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения - один день

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Сельская ипотека user-69648162294 Моему счастью нет предела! Сельская ипотека вернулась! Мы ее очень ждали! У нас молодая семья и трое детей. Мечтали о собственном доме за городом. И наша мечта сбывается! Скоро.

Надежный,

Здравствуйте!Давно являюсь клиентом банка. Выбрала за надежность. Доверяю только крупным финансовым учреждениям. В Россельхозбанке уверена, не страшно размещать крупные суммы, банк. Читать полностью

Сельская ипотека

Моему счастью нет предела! Сельская ипотека вернулась! Мы ее очень ждали! У нас молодая семья и трое детей. Мечтали о собственном доме за городом. И наша мечта сбывается! Скоро. Читать полностью

Выражаю благодарность сотрудникам отделения

Хочу выразить свою благодарность сотрудникам отделения 9038/1751 по адресу г. Москва, ул.Никулинская, 25

ПЛАНКИН ПАВЕЛ ПАВЛОВИЧ . Читать полностью

Ипотека

Спасибо огромное коллективу Россельхозбанка находящегося по адресу:ул. Чкалова 1, за добросовестное и уважительное отношение к клиентам, за доброжелательность и коммуникабельность. Читать полностью

Россельхозбанк ипотека с Господдержкой

28.05.2021 я Федоров Дмитрий Иванович получил в АО Россельхозбанк ипотеку с Господдержкой. Чему невероятно рад! Я с семьей очень долго думал о предстоящей покупке, промониторил. Читать полностью

Валерий

Мой отзыв о сотрудниках ипотечного отделения г. Нижний Новгород остались очень хорошие впечатления. От консультации и до подписания все сделано отлично.Благодарю за высокий. Читать полностью

Офис ВТБ СИБИРСКАЯ, 53

17.05.2022 проводили ипотечную сделку в офисе на Сибирской, 53.

Впервые за всю практику отдохнула на сделке. Спокойно, уверенно, без лишних слов и эмоций, не создавая никакой. Читать полностью

Рефинансирование ипотечного кредита

Ипотечное кредитование предполагает длительные сроки (до 25–30 лет). За это время могут появиться более выгодные предложения с низкими ставками. Чтобы не переплачивать большие суммы, можно подать заявку в выбранную финорганизацию и пройти процедуру рефинансирования ипотечного кредита.

Чем рефинансирование отличается от реструктуризации?

При рефинансировании вы обращаетесь в финучреждение (любое, необязательно то, что выдало кредит в первый раз) и подаете заявление на заключение нового ипотечного договора. Получая нужную сумму, вы гасите долг по первой ипотеке, закрываете прежний договор и платите ежемесячно уже по новому графику. То есть это полное переоформление ссуды.

Рефинансирование решает следующие задачи:

- Помогает снизить процентную ставку и избежать больших переплат;

- Позволяет уменьшить размер ежемесячных взносов или сократить срок кредитования;

- Дает возможность сменить валюту ссуды.

Реструктуризация ипотеки представляет собой улучшение условий уже имеющегося договора. Вам не нужно закрывать прежнюю ипотеку. Если у вас были просрочки, трудно выплачивать кредит, можно подать заявку на реструктуризацию. Банк обычно соглашается на подобную процедуру, чтобы не потерять деньги. Например, организация может предложить небольшие каникулы, увеличить срок кредитования, чтобы снизить ежемесячный платеж и т. д. Нужно помнить, что реструктуризация ухудшает вашу КИ. Рефинансирование не вносится в кредитную историю, видны только запросы банков.

Мнение нашего эксперта: если выплаты по ипотеке стали непосильными, но вы уже допустили несколько просрочек и брали кредитные каникулы по уважительным причинам, вероятность, что у вас получится рефинансировать ипотеку, очень мала. Банки, как правило, отказывают проблемным клиентам. Переоформить ипотечный кредит полностью и заключить новый договор будет сложно. Проще подать заявление на реструктуризацию.

Выгодно ли рефинансировать ипотеку?

Последние 5 лет условия ипотечного кредитования стали более щадящими, поэтому те, кто уже взял ипотеку, задумывается о рефинансировании. Но перед тем как подать заявку, нужно просчитать переплату, взвесить все «за» и «против», так как эта процедура не всегда приносит выгоду.

Оформление напоминает стандартную процедуру получения ипотечного кредита. Несмотря на то, что при получении первой ипотеки заемщик уже проходил проверку, ему необходимо заново предоставить все документы. Обращаться за рефинансированием можно не ранее, чем через полгода после подписания договора. Квартира, приобретенная на деньги банка, тоже проверяется.

Оформлять рефинансирование выгодно в следующих случаях:

- ставки при рефинансировании ипотеки имеют разницу хотя бы в 1 %;

- выплачено менее 50 % задолженности;

- слишком большой срок кредитования — при наличии стабильного дохода его возможно сократить.

Учитывайте также, что процедура по ипотечному рефинансированию не бывает быстрой. Банк будет тщательно проверять вашу платежеспособность, доход, место работы, юридическую чистоту квартиры. Возможны дополнительные расходы: комиссия банка, страхование имущества и т. д. Просчитать выгодность рефинансирования можно с помощью онлайн-калькулятора.

Особенности процедуры рефинансирования ипотеки

Банки одобряют заявки на рефинансирование только клиентам с хорошей кредитной историей. Также проверяется возраст, прописка, официальное место работы и заработная плата (с момента подписания первого договора вы могли поменять работу или должность).

Для некоторых заемщиков возможно рефинансирование по государственной программе. Молодые семьи, попадающие под госпрограмму, могут рефинансировать ипотечный кредит на льготных условиях. Но это касается только семейной ипотеки. Изначальный кредит должен быть оформлен на покупку недвижимости на первичном рынке. Заемщикам необходимо получить сертификат участника программы и с ним обратиться в банк.

Оформление проводится в несколько этапов:

- вы выбираете подходящую организацию и программу с более выгодными условиями;

- подаете заявку на рефинансирование;

- если банк дает одобрение, вы приносите документы: оригинал кредитного договора, свой паспорт, копию трудовой, справку 2-НДФЛ, все бумаги на залоговое имущество, справку об остатке задолженности и отсутствии просрочек, военный билет для мужчин моложе 27 лет;

- затем вы подписываете договор с банком, гасите прежний долг и закрываете старый ипотечный договор.

Финорганизация выдаст новый график платежей. Официально проводить процедуру можно сколько угодно раз, но банки не пойдут на сделку несколько раз подряд. После 1–2 процедур рефинансирования вероятность одобрения заявки сильно снижается. Также банк может отказать, если у вас были просрочки по платежам, есть другие кредиты или ошибки в документах.

После подписания договора нужно как можно быстрее оформить обременение на залоговую квартиру. До этого момента банк будет использовать базовую ставку, без льгот, что невыгодно заемщику.

Где проводить рефинансирование ипотеки?

Многие банки предлагают выгодные условия ипотеки, чтобы привлечь новых клиентов, и охотно соглашаются на рефинансирование, если у заемщика хорошая кредитная история. Заемщики стараются выбирать крупные или известные банки, чтобы не столкнуться с их банкротством.

Реструктуризация и рефинансирование – две операции, совершаемые с одной целью. Они обе снижают платежную нагрузку и создают условия для наименее болезненного погашения задолженности по кредиту. При этом считается, что они несовместимы. Попробуем выяснить, возможно ли рефинансирование после реструктуризации.

Чем отличается рефинансирование от реструктуризации

Основные различия данных операций:

- Инициатор. Процесс рефинансирования начинает должник. Он ищет способ получить выгоду в результате снижения процентной годовой ставки, изменения валюты кредита или консолидации нескольких договоров. Реструктуризация может предлагаться банком, понимающим, что у должника есть определённые трудности с погашением взноса. Иногда о ней просит сам клиент, знающий о своих проблемах или предвидя их. Реструктуризация – один из вариантов достижения мирового соглашения во время процедуры банкротства.

- Участники. Рефинансирование можно провести в том же финансовом учреждении, что выдало займ, или в другом, предлагающем лучшие условия. Реструктуризация возможна только в банке, являющемся действующим кредитором.

- Результат. В итоге успешного рефинансирования заемщик получает выгоду. Реструктуризация всегда приносит убыток.

- Побочные преимущества. При рефинансировании клиент в некоторых случаях получает призовые возможности: консолидацию нескольких кредитов, дополнительные средства на текущие расходы, снятие обременения с залога. Реструктуризация не предусматривает таких льгот.

- Возможность многократного применения. Закон не ограничивает количество операций по рефинансированию. Реструктуризировать задолженность можно только один раз в одном банке.

Обобщая эти обстоятельства, можно констатировать, что в большинстве случаев рефинансирование является проявлением воли заемщика, желающего улучшить условия обслуживания кредита. Реструктуризация же – мера вынужденная, используемая, фигурально выражаясь, «в пожарной ситуации». Если она была нужна, значит, клиент испытывал финансовые проблемы, и состоятельность его под вопросом.

В этом отличии следует искать причины, по которым трудно после реструктуризации сделать рефинансирование.

Возможность рефинансирования после реструктуризации

Настороженность у банков вызывает не сама реструктуризация, а ее возможные причины. Они действительно могут снижать шансы на одобрение заявки. Ведь о кредитных каникулах и продлении срока погашения речь идет при неспособности клиента соблюдать установленный график. Где гарантия того, что положение улучшилось или что оно не ухудшится вновь?

Реструктуризация сопровождается подписанием нового договора с тем же банком-кредитором или приложения к старому. Если мера принята вовремя и просрочки во время действия предыдущего соглашения не допускались, на кредитную историю этот факт не повлияет. В подобных случаях инициатором операции выступает должник. Когда же банк вынужден сам предлагать продление срока погашения после нарушения графика, она ухудшается. Еще хуже, если реструктуризация проводилась в ходе процедуры признания финансовой несостоятельности. Даже если банкротства не случилось (стороны пришли к мировому соглашению), сам факт его угрозы существенно подрывает репутацию клиента.

В конечном счете на принятие решения об одобрении заявления на рефинансирование влияют другие факторы, более важные для банка:

- состояние кредитной истории и величина рейтинга;

- текущая платежеспособность заемщика, о которой можно судить по справке 2-НДФЛ или другому документу, подтверждающему доход;

- ликвидность и реальная стоимость залогового имущества;

- наличие поручителей и гарантов;

- другие признаки соответствия заемщика требованиям, установленным для данной категории клиентов.

В рефинансировании скорее откажут по причине снижения ценности залога, чем из-за проведенной ранее реструктуризации.

Сложности рефинансирования ипотеки после реструктуризации

Недвижимость обычно становится самым дорогим приобретением в истории семьи. Кредитование квартиры или дома длится долго, иногда десятилетиями. За это время многое может произойти. Рождаются дети, должник меняет место трудоустройства, род занятий и даже специальность. Его доходы тоже не остаются стабильными. Клиент может заболеть или остаться без работы.

Меняются не только семейные обстоятельства и платежеспособность, но и учетная ставка Центрального банка РФ, что влияет на стоимость услуги кредитования.

В таких условиях вероятно возникновение потребности в реструктуризации задолженности. По указанным выше причинам клиент может обратиться в банк с просьбой о предоставлении кредитных каникул, увеличении срока погашения или другом послаблении.

Будет ли одобрено рефинансирование ипотеки после реструктуризации? Вопрос не имеет однозначного ответа , хотя в банках часто указывают отсутствие реструктуризации в кредитной истории как одно из важнейших условий перекредитования. Рассмотрение заявки проводится с учетом индивидуальных обстоятельств.

Аспект первый. Следует учитывать, что банки считают идеальными клиентами тех, кто исправно платит, не допускает просрочек и не доставляет лишних хлопот. Не все финансовые учреждения будут разбираться в тонкостях перипетий судьбы должника. Проще отказать. Но в условиях конкурентной борьбы все чаще прослеживается тенденция более внимательного отношения к заемщикам, которых потерять легко, а найти трудно. Так что безнадежным положение клиента, проводившего реструктуризацию, а потом просящего о рефинансировании, назвать нельзя.

Вторая проблема состоит в наличии задолженности, возникшей во время кредитных каникул. За то время, на которое заемщик освобожден от платежей, на тело кредита продолжают набегать процентные начисления. Сумма долга нарастает, иногда существенно.

При перекредитовании (внешнем или внутреннем – неважно) банк рефинансирует только основную сумму. Отложенная задолженность, возникшая в ходе реструктуризации, продолжает «висеть» на клиенте, что создает для него дополнительные трудности. А наличие непокрытых обязательств перед сторонними кредиторами исключает одобрение заявки на рефинансирование.

Выход из этого замкнутого круга есть, но он непростой. Исключить дополнительного кредитора можно, только рассчитавшись с ним. Для этого необходимо изыскать требуемую сумму на короткий срок. Где ее брать, каждый клиент решает сам – у родственников, друзей, работодателя, в общем, у каждого, кто готов помочь.

После погашения задолженности по процентам, набежавшим за время кредитных каникул, можно проводить рефинансирование самой ипотеки, включая в заявку просьбу о предоставлении дополнительных денег на личные нужды. Они и пойдут на расчет с тем, кто выручил в трудную минуту.

Отдельные льготные категории граждан РФ вправе воспользоваться государственной поддержкой, предусмотренной Постановлением Правительства РФ № 373 для улучшения материального положения в условиях обслуживания ипотечного кредита и при его рефинансировании.

Выводы

Рефинансирование кредитов, в том числе ипотечных, подвергшихся реструктуризации, затруднено, но возможно. Чтобы его провести, заемщику нужно убедительно доказать свою платежеспособность, не иметь текущих задолженностей и открытых просрочек по действующим обязательствам. Необходимы другие подкрепляющие факторы: позитивная кредитная история, наличие залога и поручителя.

Переговоры о проблемном рефинансировании ведутся лично. Подавать заявку онлайн не стоит.

О перекредитовании банковских задолженностей написано много. Меньше информации о том, как провести второе рефинансирование ипотеки. Возможно ли оно? Если да, то при каких условиях? Выгодна ли эта операция и насколько? Ответы на эти вопросы ищите в нашей статье.

Сколько раз можно рефинансировать ипотеку

Никаких законодательных запретов на повторное кредитование нет. Его можно проводить сколько угодно раз. По этой причине следует критически относиться к отказам, озвученным сотрудниками банков на том основании, что рефинансирование уже однажды было. Каким законом введено это ограничение? Ответом всегда будет: «не знаю», «не готов сейчас ответить» или что-то в этом роде.

Правильно, потому что такого юридического основания нет. Интересы заемщиков отстаивают: Гражданский кодекс РФ, Закон о защите прав потребителей, Федеральный закон 102-ФЗ и другие правовые акты.

Весьма вероятно, что в некоторых банках действуют внутренние инструкции, суть которых состоит в ограничении возможностей повторного рефинансирования. При наличии веских оснований и большом желании этот барьер может быть преодолен.

Впрочем, ограничений нет и у банка в его праве отказывать в перекредитовании, причем без объяснения причин. Отклонение заявки можно обосновать несоответствием клиента предъявляемым требованиям, недостаточно хорошей кредитной историей и т. д. А первое это рефинансирование, второе или четвертое, значения не имеет.

Дважды нельзя задолженность реструктуризировать, а по поводу рефинансирования форматных законодательных ограничений нет. Но есть другие причины отказываться от этой процедуры.

Когда выгодно повторное ипотечное рефинансирование

Весь вопрос в том, насколько приемлемы условия рефинансирования ипотеки для заемщика, независимо от того, впервые он проводит перекредитование или делал это неоднократно. Мнение практически всех экспертов сводится к тому, что операция целесообразна при соблюдении двух главных условий:

- Срок погашения истекает не менее через четыре года (иногда называют пять лет), и прошло менее его половины.

- Разница между действующей ставкой и ставкой рефинансирования составляет более 1%.

В случае с повторным перекредитованием эти критерии вызывают сомнения. О том, как рассчитать его выгоду, рассказ пойдет немного позже.

Наибольшую активность ипотечные заемщики проявляли после 2017 года. Для этого были веские причины: именно тогда банковские ставки по займам достигли исторического минимума. Соответственно, возросла и разница между условиями действующих договоров ипотеки и новых кредитов, предлагаемых для погашения старых.

Все дело в ключевой ставке ЦБ РФ. В 2016 году она пошла на снижение. В результате банки, получающие от государства деньги под меньший процент, с некоторым запаздыванием удешевили стоимость заимствования.

Чем ниже ключевая ставка , тем выгоднее рефинансирование. По состоянию на март-апрель 2021 года ее значение – 6, 5% .

Что будет дальше? Это трудно предвидеть. Государство в лице Центрального банка использует ключевую ставку в качестве эффективного инструмента регулирования национальной экономики. Следствием ее дальнейшего снижения стало бы оживление деловой активности, но чрезмерная доступность займов приведет к «набуханию кредитного пузыря» и другим негативным последствиям, описывать которые в этой статье нет надобности. Достаточно усвоить, что ключевая ставка может и понизиться, и повыситься. В последнем случае не только повторное, но и первое рефинансирование теряет смысл.

Еще один повод задуматься о получении более выгодных условий ипотеки – рождение второго и третьего ребенка. Согласно условиям государственной программы, родителям предоставляется льготный кредит по ставке 6% на приобретение жилья под залог недвижимости.

Текст постановления Правительства РФ № 1711 от 30.12.17 объемный, поэтому его суть стоит изложить кратко:

- Программа субсидирования действует до конца 2022 года.

- Воспользоваться льготной ставкой могут российские семьи, в которых родился второй или последующий ребенок в период с начала 2018 по конец 2022 года.

- Первоначальный платеж внесен в размере не менее 20% от стоимости дома или квартиры.

- График погашения не нарушался, незакрытых текущих платежей нет.

- Ипотечный договор заключен в 2018–2022 годах.

В некоторых регионах допускается приобретение вторичного жилья. Отдельно указано, что действие программы распространяется на рефинансированные ипотечные кредиты (не важно, один раз или многократно).

Проблемы повторного ипотечного рефинансирования

Первое, второе и последующие возможные перекредитования целесообразны при условии получения заемщиком выгоды. Процедура связана с затратами, разовыми и регулярными. Эти расходы в некоторых случаях столь велики, что способны обнулить денежный эффект, который дают пониженные проценты и ставки по рефинансированию ипотеки. Перечислим их:

- Комиссия за рассмотрение заявки. Рефинансирующий банк берет за это от 1 до 3 тыс. руб., не гарантируя одобрения. Но это риск, на который идет каждый претендент на улучшения кредитных условий.

- Комиссии за снятие и внесение залога. Она привязана к стоимости объекта недвижимости и устанавливается банком.

- Пошлина за государственную регистрацию сделки. Сумма относительно небольшая – тысяча рублей.

- Оплата подготовки документов. Можно собирать сопроводительный пакет самостоятельно, но любое несоответствие требованиям приводит к затягиванию процедуры. А это тоже потери в деньгах.

- Получение справки БТИ. Услуга платная.

- Выписка из домовой книги – могут дать задаром или взять небольшую сумму.

- Услуги оценочной экспертизы – 4–5 тыс. руб.

- Комиссия за перевод денежных средств рефинансирующего банка первичному кредитору – до 100 тыс. руб. Это, пожалуй, основная статья издержек, которую при подсчетах учитывают не все.

Вместе с непредвиденными затратами общая сумма разовых расходов составляет примерно 115 тыс. руб.

Но есть еще страхование. Новый полис рефинансирующий банк чаще всего настоятельно рекомендует оформить в «своей» компании. Личное страхование обойдется в 20–30 тыс. руб., плюс имущественное. В общем, с полусотней тысяч нужно быть готовым расстаться.

Выгода повторного рефинансирования на примере

Для оценки эффекта от перекредитования воспользуемся калькулятором ипотечного рефинансирования.

Вводим в поля предлагаемой формы исходные данные:

- остаточная задолженность – 1 млн 200 тыс. руб.;

- срок до погашения – 5 лет;

- ставка действующего кредита – 13%;

- новая процентная ставка – 11%.

Остается выбрать между сохранением суммы ежемесячного платежа и его уменьшением. В первом случае погашение задолженности произойдет быстрее. Стоит рассмотреть оба варианта.

- При прочих равных условиях ускорение погашения выгоднее для заемщика. Переплата уменьшится на 95 тыс. 344 руб. за весь срок кредита. Должник станет полноправным собственником жилья раньше на полгода.

- Уменьшение платежа дает общую экономию 72 тыс. 767 руб. Ежемесячный взнос уменьшается на 1 тыс. 213 руб. Срок погашения остается прежним.

К каким выводам можно прийти в результате расчета?

Во-первых, не следует поддаваться на уговоры снизить платежную нагрузку. Это невыгодно. Чем быстрее заемщик погасит долг, тем больше он сэкономит. И тем меньше заработает на нем банк.

Во-вторых, даже при двухпроцентной разнице на довольно большую сумму (1,2 млн руб.) за пять лет затраты на рефинансирование ипотеки других банков не окупятся.

В-третьих, львиную долю расходов составляет оплата комиссии за перевод средств между банками. Идеальный вариант – снижение ставки действующим кредитором. Но он, понимая бессмысленность повторного рефинансирования «на стороне», скорее всего, откажет, не желая терять выгоду.

Еще один момент, который необходимо учитывать, связан с правом ипотечного заемщика на налоговый вычет по НДФЛ. Его сумма по действующим законам может достигать 390 тыс. руб. Получить вычет может каждый заемщик, рефинансирующий долг в банковском учреждении. Кажется, что здесь нет подвоха. А он есть.

Дело в том, что в ряде случаев банки используют для рефинансирования не собственные деньги, а средства Государственной корпорации АИЖК (расшифровывается как Агентство ипотечного жилищного кредитования). Юридически они выступают в роли посреднических агентов этой организации. А она банком не является.

Потеря права на налоговый вычет также возможна, если после повторного рефинансирования задолженность утрачивает свою ипотечную целевую направленность. Заемщик берет потребительский кредит без залога на выгодных (как ему кажется) условиях и покрывает им обязательства перед действующим кредитором. И все, о вычете можно забыть, а он составляет одну из выгод ипотеки.

Заемщики по ипотечным кредитам, попавшие в затруднительную финансовую ситуацию, часто спрашивают — можно ли после реструктуризации сделать рефинансирование займа. Многие из них пострадали от экономического кризиса — потеряли работу или им урезали зарплату. У другой категории заемщиков увеличилась семья, и выплата долга стала проблематичной. Чтобы разобраться в ситуации, рассмотрим ее изнутри.

Что такое реструктуризация

В связи с увеличением количества заемщиков, задерживающих выплаты по кредитам, банки разработали специальную программу для снижения кредитного давления на своих клиентов. Она предусматривает уменьшение ежемесячного взноса за счет увеличения срока погашения долга.

Для заемщиков, задолжавших банку внушительную сумму, есть три выхода:

- Сделать реструктуризацию ипотеки и вносить посильные платежи.

- Продать приобретенную квартиру и купить более дешевое жилье, чтобы остался минимальный долг.

- По договоренности с банком, какое-то время платить только проценты, а когда финансовое положение семьи улучшится, то и остальной займ.

В некоторых случаях банк идет навстречу своим клиентам и прощает должнику начисленные штрафы и комиссии. Но сильно на это рассчитывать не приходится, лучше надеяться только на себя.

Ипотечный долг в долларах США могут перевести в рублевый. Это позволит приостановить рост долга в связи с повышением курса иностранной валюты.

Что такое рефинансирование

Рефинансирование – это полное погашение ипотеки за счет нового кредита, с пониженной процентной ставкой. Его можно сделать в том банке, где оформляли ипотеку, либо в другом финансовом учреждении. Проведенная операция позволяет уменьшить ежемесячные платежи и снизить процентную ставку.

Банки определяют лимит для рефинансирования ипотеки – до 2,4 млн руб. Причем, в каждом из них эта сумма может отличаться. Если долг по ипотеке выше указанного предела, то недостающие деньги доплачивают.

Возможно ли рефинансирование после реструктуризации

Кредитные организации обычно не одобряют таких действий, но специальное постановление Кабинета Министров изменило отношение к ситуации. Теперь банки проводят рефинансирование ипотеки после реструктуризации по 373 Распоряжению Правительства России. (Постановление Правительства РФ от 20 апреля 2015 г. N 373 Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой.) Постановление Правительства РФ от 20 апреля 2015 г. N 373 Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации

Служащие финансовых учреждений считают, что если была проведена реструктуризация долга, значит, у заемщика снизились доходы. А это говорит о том, что он может и дальше задерживать платежи.

Государственная программа поддержки ипотечных должников позволяет гражданам решить финансовые проблемы и погасить долг.

Условия проведения операции

Государство возмещает 20% существующего долга, но не больше, чем 600 тысяч рублей. Постановлением №373 эта сумма была увеличена до 30% для семей, имеющих двое и больше детей. Максимальная помощь при этом не превышает 1,5 млн рублей.

Действие программы длилось с 2016 по 2017 год. При этом, договор реструктуризации должен быть заключен до 31.05.2017 г. Приобретаемая квартира должна н аходиться на территории России, оформлена под залог и являться единственной собственностью заемщика. При покупке по договору долевого участия, площадь жилища не должна превышать:

- 1-комнатная квартира – 45 м2;

- 2-комнатная – 65 м2;

- 3-комнатная – 85 м2.

Стоимость 1 квадратного метра — не более 60% от стоимости типовой квартиры согласно государственной статистике. Кроме того, к редитному договору должно быть не меньше года.

ВТБ, МТС-банк, Сбербанк, ЛК БАРС, Газпромбанк и другие финансовые организации принимают участие в программе поддержки ипотечных должников. Для проведения рефинансирования сначала нужно обратиться в банк, выдавший ипотеку. Его служащие сами отправят договор в АИЖК для скорейшего решения проблемы.

Кому одобрят

Провести рефинансирование ипотеки после реструктуризации по государственной программе могут не для всех. Операцию проводят только для определенных категорий заемщиков:

- семьям, в которых есть несовершеннолетние дети или дети-инвалиды, ветераны боевых действий, люди с ограниченными возможностями;

- совокупный доход семьи за последние три месяца уменьшился на 30%, а ежемесячный платеж превышает двукратный прожиточный минимум;

- гражданам, у которых на иждивении находятся учащиеся очной формы обучения в возрасте до 24 лет.

Новый договор не освобождает от уплаты ежемесячных платежей, штрафов и комиссий за просрочки. Страхование залогового имущества и собственного здоровья – обязательная часть договора рефинансирования.

Если заем все же одобрят, то процентная ставка может уменьшиться с 14 – 15% до 8 – 10%. Имеет ли это смысл, каждый заемщик решает сам.

Перекредитование – возможность уменьшить свой ежемесячный платеж и растянуть выплаты во времени. Иногда клиенты кредитных учреждений задают вопрос, сколько раз можно делать рефинансирование ипотеки. Да сколько угодно, если вам это выгодно!

Обстоятельства в семье меняются. Непросто обслуживать кредит, взятый много лет назад. Нашли более выгодное предложение – действуйте! Но не забывайте про подводные камни.

Какие выгоды дает повторное финансирование:

- уменьшение платежа,

- продление срока,

- получение добавочных денег (некоторые финучреждения готовы выдать дополнительно потребительский кредит — в виде поощрения).

Интересный факт! В 2015 году ипотечный процент за пользование заемными деньгами достиг максимума — кредитование в этой сфере было практически заморожено. Но к 2019 году ставки снизились настолько, что этот сегмент рынка снова оживился. Сегодня есть шанс перезаключить соглашение на более выгодных условиях, снизив таким образом нагрузку на свой семейный бюджет.

Сколько раз можно сделать рефинансирование ипотеки по одному объекту

По законам Российской Федерации нет жестких ограничений по перекредитованию. Лимиты могут выставить только банковские учреждения. Как правило, они с удовольствием принимают добросовестных плательщиков с идеальной кредитной историей. При наличии долгов и просрочек – откажут. Таким образом, главное условие – не количество оформленных кредитов, а качество их обслуживания (добросовестность, платежеспособность).

Сколько раз можно подавать на рефинансирование ипотеки – нет никаких ограничивающих рамок. Теоретически можно перекредитоваться и 10 раз. Если вы готовы потратить свое время на сбор бумаг и плотное общение с двумя кредиторами (новым и старым).

Как происходит процедура рефинансирования

Прежде всего заемщика волнует вопрос, через какое время можно делать рефинансирование ипотеки в своем собственном банке. Здесь нельзя дать однозначного ответа. Обычно банковские учреждения неохотно рефинансирует свои собственные кредиты. Хотя примеры такого сотрудничества есть.

Также должника интересует вопрос, через сколько можно делать рефинансирование ипотеки в чужой кредитной организации. Стандартный срок оценивают в 6 месяцев. За это время заемщик успевает убедиться: ему необходим новый кредитор. А у банка есть время оценить аккуратность и платежеспособность нового клиента.

Итак, за редким исключением, заявка на повторное кредитование подаётся в другой банк. При ее одобрении заемщик проходит следующие этапы:

- оформляет кредитное обязательство в новом финучреждении, получает сумму, необходимую для полного расчета;

- погашает ипотеку, получает официальное подтверждение, что деньги были потрачены по назначению;

- перерегистрирует залог на нового заимодателя.

Важная информация! Пока залоговое имущество не прошло перерегистрацию в Росреестре, кредит считается необеспеченным. Заемщик платит по нему повышенные проценты.

Как сделать рефинансирование ипотеки, этапы

Почему банки, выдавшие кредит, соглашаются на рефинансирование

Программы кредитования построены таким образом, что банковские проценты выплачиваются неравномерно на протяжении всего срока. Пик их выплат приходится на первые годы. Потом заемщик постепенно погашает тело кредита.

Важно! Обязательно уточните, допускается ли досрочное погашение условиями вашего кредитного договора.

Когда можно подать на рефинансирование ипотеки: выгодная формула 50/50

Вряд ли заимодатель согласится на перекредитование, если прошло менее полугода с момента выдачи займа. В таком случае он не успеет оценить вашу благонадежность как плательщика. Также практически невозможно добиться согласия, если до окончания выплат осталось менее 180 дней (только в Сбербанке этот срок составляет 90 дней). Наиболее выгодна для обеих сторон формула: 50/50. То есть на перекредитование выгодно подавать по прошествии половины срока.

Через какое время можно сделать рефинансирование ипотеки и на каких условиях

В то время, как банки ищут платежеспособных клиентов, заемщики заняты поисками выгодных ставок. На сайте финучреждения условия обычно выглядят очень привлекательно. Так ли это на самом деле?

Да, но при соблюдении определенных условий. Внимательно читайте все пункты договора, примечания и сноски, не стесняйтесь задавать вопросы на «горячей линии». Тогда вы поймете, когда рефинансировать займ на жилье действительно выгодно. Делать это целесообразно, если:

- ежемесячный платеж становится меньше на несколько тысяч рублей;

- ставка снижается или на 2-5%;

- вы можете изменить объект залога, созаемщиков, поручителей;

- есть возможность вместе с ипотечным займом получить дополнительную сумму на свои собственные нужды (ремонт, образование детей, путешествия).

По поводу сроков вопрос решается индивидуально. Известно, что при увеличении временного интервала растет общая переплата по кредитному обязательству. В то же время ежемесячный взнос становится заметно меньше. Семье со стабильным доходом можно порекомендовать заключить договор на длительный срок. При нестабильных сезонных заработках в интересах должника выплатить все как можно быстрее.

Внимание! Перекредитование не даёт права на получение повторного налогового вычета, предусмотренного статьей 220 Налогового Кодекса РФ!

Через сколько можно сделать рефинансирование ипотеки в крупных российских банках

Прежде чем обращаться в то или иное учреждение, важно понимать один нюанс. Заимодателю, по сути, нет разницы, сколько раз вы перекредитовались. Сейчас у вас на руках ОДИН действующий договор. Если вы вовремя вносили все платежи и имеете надежный источник поступления денежных средств, с перекредитованием не должно возникнуть проблем.

Что касается процентной ставки, то на сегодняшний момент она находится в интервале 9-11%. Из первой пятерки крупных кредиторов самый выгодный процент у «Россельхозбанка» (9,05%), самый высокий – у Сбербанка (10,9%). При этом у всех заимодателей итоговая ставка зависит от:

- лояльности по отношению к клиентам («своим» скидка больше);

- срока кредитования;

- оценки залоговой квартиры или дома;

- готовности оформить страховку;

- характера приобретаемой недвижимости (дороже обходится дом с земельным участком; дешевле – квартира на вторичном рынке).

Важный нюанс! У всех учреждений процент повышается при отказе от страхования и на тот период, пока жилье официально не является собственностью банка.

Россельхозбанк

Учреждение готово перекредитовать заемщика на сумму от 100 тыс. до 20 млн. рублей. Правда, последняя цифра актуальна для жителей Москвы и Санкт-Петербурга. Для остальных россиян верхняя планка ограничена – 5-ю миллионами рублей.

- 9,05% (для клиентов банка);

- 9,10 % (для «бюджетников»);

- 9,2% (для остальных категорий).

Важно! При отказе от страхования процент повышается на 1%.

Условия получения нового кредита достаточно лояльные:

- нет комиссий;

- не требуется согласие первоначального кредитора;

- предусмотрена возможность пролонгации договора и досрочного погашения;

- самостоятельный выбор схемы погашения (аннуитетный или дифференцированный);

- обязательное страхование залогового имущества (жизни и здоровья — добровольное).

Возможно привлечение одного, двух или трех созаемщиков – не обязательно тех, которые указаны в действующем договоре. Кроме того, банк не требует в обязательном порядке привлекать супруга/супругу в качестве созаемщика. Срок рассмотрения заявки – до 5 рабочих дней.

Внимание! Перед тем, как подать заявку на перекредитование в «Россельхозбанк», убедитесь, что прошло 6 месяцев со дня заключения исходного договора (актуально для добросовестных заемщиков) или 12 месяцев (для кредитуемых, допускавших мелкие просрочки).

Альфа-банк

Организация кредитует добросовестных заемщиков по ставке от 9,99% на сумму от 600 тыс. до 50 млн. рублей. Таковы условия для зарплатных клиентов. Сторонним заемщикам кредит обойдется дороже на 0,3%. На сайте вы увидите онлайн калькулятор, по которому сможете рассчитать планируемую финансовую нагрузку.

Финучреждение обязательно потребует застраховать залоговое имущество, причем сделать это в аккредитованной компании. Предлагает рефинансирование с услугой TOP UP (по желанию клиента). Это значит, что вместе с требуемой суммой заемщик сможет получить дополнительные деньги.

Сбербанк

Сбербанк готов предоставить ссуду от 300 тыс. до 7 млн. рублей (актуально для жителей Москвы и области) или до 5 млн. рублей (для жителей других регионов). Банк выдвигает стандартные условия по обеспечению, оформлению, документации, стажу работы. Кредитует только аккуратных заемщиков, неукоснительно соблюдающих график платежей. Кредит можно взять либо по месту жительства, либо по месту юридического нахождения работодателя. Заявку рассматривают до 8 рабочих дней.

Внимание! Чтобы увидеть реальную выгоду, удобно воспользоваться онлайн калькулятором на сайте ДомКлик. Здесь же можно оформить предварительную заявку.

Условия рефинансирования ипотеки в Сбербанке

По сравнению со Сбербанком, применяющим очень строгие методы оценки, в ВТБ условия более лояльные. Сюда приходят перезаключать договор без лишних бумаг и волокиты (правда, по повышенной ставке). Минимальный процент – 10,1%, максимальная сумма – 30 млн. рублей. Предусмотрены сниженные ставки и бонусы для льготных категорий.

Газпромбанк

Финучреждение предлагает перекредитование от 10,5%. Это льготная ставка и действует она при условии страхования. Если вы отказываетесь от страховки, процент повышается на 1 пункт — до 11,5%. По информации на официальном сайте, гражданин России может одолжить до 45 млн. рублей на срок до 30 лет.

Внимание! У организации есть условие по минимальному сроку кредитования. Он составляет 3,5 года. То есть, заключить кредитное соглашение на 2 или 3 года нельзя. Зато можно увеличить срок ипотеки по сравнению с первоначальным. Главное, чтобы общий временной интервал не превышал 30 лет. Также «Газпромбанк» предлагает увеличенную сумму кредита (действующая ипотека + потребительский займ на личные нужды).

Через сколько можно подать на рефинансирование ипотеки и какие нужны документы

Перекредитование – процесс довольно хлопотный. Придется заново собирать полный пакет документов. При этом «улаживать» дела как с новым, так и со старым кредитором.

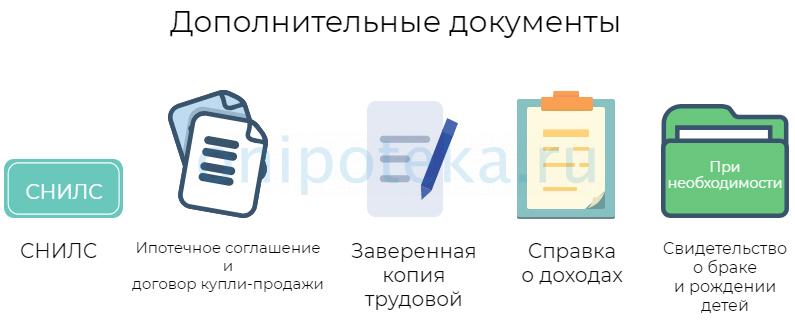

Вместе с паспортом понадобятся:

- страховое свидетельство СНИЛС;

- действующее ипотечное соглашение и договор купли-продажи;

- бумаги, подтверждающие право собственности на предмет залога;

- копия трудовой книжки (заверяется работодателем);

- справка о доходах (для наемных работников) или налоговая декларация (для предпринимателей).

Если вы состоите в браке, не забудьте о документах супруга/и. При наличии детей – их свидетельства о рождении. Также потребуется нотариально заверить согласие мужа/жены на повторный кредит. Если при оформлении ипотеки использовался материнский капитал, придется попросить справку в органах опеки и попечительства. Оценивать квартиру также придется заново.

Важно! Некоторые финучреждения требуют информацию о доходах исключительно по форме 2-НДФЛ. Другие готовы принять справку, заполненную по форме банка. В последнем случае вы можете заявить о дополнительных доходах, полученных не по месту своей основной работы.

По факту перечень дополнительных документов может быть очень внушительным. Иногда банки требуют справку об отсутствии долга по жилищно-коммунальным услугам, а также сведения о прописке. Могут попросить предоставить справку от прежнего кредитора об отсутствии задолженности.

Причины отказа в рефинансировании ипотеки

Все банки заинтересованы в хорошей прибыли и надежных клиентах. Поэтому главная причина, по которой приходит отказ — плохая кредитная история. Причем, это может быть единственная просрочка по кредитной карте или давний займ в МФО.

Вторая причина – материальное положение клиента. Банк оценивает платежеспособность по сложной формуле. Это не просто доходы «минус» кредитная нагрузка. Оценивается средний уровень расходов в данном регионе. Например, в Москве он выше. В «глубинке» — люди живут на более скромные деньги. Если у клиента есть другие кредиты, они также будут учтены.

Отказали в рефинансировании ипотеки – оцените:

- свою надежность как заемщика (всегда ли вы добросовестно погашали долги);

- возраст;

- уровень реальных доходов;

- размер средней зарплаты в том регионе, в котором вы живете;

- стоимость залогового имущества.

Возможно, упали цены на квартиры, и теперь ваше жилье уже не кажется надежным обеспечением. Или произошли изменения в семейном положении (развод, повторный брак, появились расходы на алименты). Вы были на военной службе и оформляли займ на льготных условиях, но теперь уволились и трудитесь как гражданское лицо. Во всех этих случаях возможен отказ.

Что делать, если отказали без объяснений

Отказ рефинансирования ипотеки – неприятная ситуация, но вполне поправимая. Кредитование — это бизнес. Меньше всего служащий банка руководствуется личными мотивами. Поэтому, у отказа есть вполне объяснимые причины. Постарайтесь найти их.

- Проверьте свою кредитную историю. То, что вы расценили как незначительную задержку в 1-2 дня, может существенно подпортить вашу репутацию. При внесении сведений в БКИ случаются и технические ошибки!

- Оцените здраво свою платежеспособность. Многие клиенты полагают, что от официальной зарплаты необходимо отнять новый ежемесячный платеж. Это не совсем так. Оценивают также уровень расходов. Если вы живете в съемном жилье, имеете несовершеннолетних детей, значит, ваша платежеспособность ниже, чем у тех, кто проживает в собственной квартире.

- Подумайте о возрасте. Даже если уровень доходов у вас выше среднего, можно получить отказ, если вы приближаетесь к нетрудоспособному возрасту. К сожалению, в РФ пенсионеры относятся к зоне риска. Покажите другие источники дохода, недвижимость в собственности, открытые депозиты. Банк охотнее пойдет на уступки!

- Оцените предмет залога у независимых экспертов. Подумайте, что можно предложить в качестве дополнительного залога.

- Подайте заявку в другое учреждение или в филиал этого же банка, но в другом районе. Скрининговые программы у всех банков разные. Не одобрили заявку в одном учреждении, всегда можно обратиться в другое.

Банк не обязан объяснять причины своего отказа. Решение зависит от результатов работы специальной скрининговой программы и ее актуальных настроек. Работники отделений «на местах» редко информированы о реальных формулах и алгоритмах расчета. Поэтому не смогут объяснить вам причину неодобрения.

Выводы

Тяжело из месяца в месяц выплачивать крупные суммы. В то же время, условия по ипотеке стали гораздо более лояльными, чем 7-10 лет назад. Когда же можно подавать на рефинансирование ипотеки – тогда, когда вы видите, что сложно обслуживать ежемесячно свои финансовые обязательства (по разным причинам). Или нашли банк, готовый кредитовать по более выгодной ставке. В целом, смена ипотечного кредитора бывает очень выгодной. Не упустите свой шанс!

Автор статьи

Читайте также: