На что потратить кредитные деньги

Обновлено: 26.07.2024

В нашей практике было несколько случаев, когда должники брали в кредит крупные суммы, тратили их на свои нужды, а потом списывали их через банкротство. Конечно, делали они это не слишком явно, так как суд не списывает долги «злостным банкротам». У таких заемщиков обязательно было алиби, они платили кредит определенное время и лишь потом «под давлением обстоятельств» переставали его обслуживать.

Банкроты получали запрет на занятие определенных должностей, понижение в социальном статусе, ценное имущество у них также описывалось в пользу кредиторов. Но в долг они брали гораздо большую сумму, чем в итоге теряли!

Эти неудобства были платой за осуществление мечты: престижная иномарка, поездка в экзотическую страну, создание уютного дома. Честным путем эти люди не смогли заработать на свою мечту, но они осуществили мечту за счет банка. Впрочем, это только мои догадки, официально все три примера — добросовестные банкроты.

Кейс 1. Мечтал о большом доме, а тут кризис

Ситуация

Евгений К. с детства жил в деревне. Семья ютилась в ветхом деревянном домике, который давно требовал ремонта, но денег у родителей Евгения на масштабные вложения не было. В лучшем случае хватало на ремонт печки или замену окна.

Евгения такое положение дел не устраивало: с детства он мечтал о жизни в большом красивом доме. Когда Евгений вырос, он решил кардинально перестроить семейное гнездо. Но, так как зарплаты колхозного тракториста в 26 тыс. рублей на ремонт, естественно, не хватало, он решил пойти по самому очевидному пути: обратился за кредитами в банк.

Про кредит

Два крупных потребительских кредита в двух крупнейших кредитных учреждениях страны «потянули» на 1,4 млн рублей. На них молодой человек закупил все необходимые стройматериалы. На обои ушло почти 200 тыс. рублей, дубовые двери «съели» еще 200 тыс. рублей, переоборудование кухни потянуло на 450 тыс. рублей, остальные средства Евгений потратил на кровельные и изоляционные материалы. Ремонт делал сам, своими руками. Кредиты честно выплачивал – на это уходила вся зарплата и часть денег с подработок.

С наступлением кризиса возможности подработок стали уменьшаться, платить по кредитам стало трудно, да и зарплату сократили на треть. Евгений уволился с сельскохозяйственной фермы и, не дожидаясь просроченной задолженности и визитов коллекторов, подал заявление о своей несостоятельности.

Последние деньги потратил на процедуру банкротства: все необходимые расходы, в том числе оплата юридического сопровождения, обошлись ему в 120 тыс. рублей.

Итог

Суд признал Евгения банкротом и освободил от исполнения обязательств. Удовлетворение требований кредиторов арбитраж счел невозможным: личного имущества у Евгения не было, а купленные строительные материалы уже являлись неотъемлемой частью родительского дома – недвижимость была официально оформлена в долевой собственности родителей Евгения.

Кейс 2. «Мерседес» для военного пенсионера

Ситуация

Военный пенсионер Сергей А. больше двадцати лет грезил о «Мерседесе». За свою жизнь он ездил на многих автомобилях, но мечтой было именно изделие немецкого автопрома. Сытая глянцевая черная физиономия, увенчанная блестящей звездой, строгий кожаный салон, сдержанное рычание двигателя – все эти атрибуты роскошной машины не давали покоя бывшему военному.

Про кредит

«Мерседес» не самой лучшей, но вполне престижной комплектации обошелся ему в 1,98 млн рублей. Естественно, авто он брал в кредит. Второй кредит, потребительский, понадобился для оплаты услуг страховой компании. В итоге самый счастливый день своей жизни Сергей встретил крупным должником: банки ждали от него выплаты почти 2,2 млн рублей.

8 месяцев Сергей платил исправно: военная пенсия в 25 тыс. рублей и зарплата охранника еще в 35 тыс. рублей теоретические позволяли гасить долг и жить на вполне достойном уровне.

Но при покупке «Мерседеса» Сергей не учел, что эта элитная машина очень капризна, требовательна и дорога в обслуживании. В итоге после ежемесячных трат на поддержание «мерса» в чистоте, покупки бензина, прохождения техосмотров и мелких ремонтов на жизнь у Сергея оставались крохи. А тут еще серьезная ссора с начальником – и Сергей остался безработным. Он, конечно, сразу же встал на биржу труда в своем городе, но выплачивать кредит возможности уже не было. Да и не хотелось: все-таки, понял Сергей, «Мерседес» — вещь не для российской глубинки.

Итог

После просрочки платежа должником заинтересовались коллекторы: звонили ему и его родственникам, приходили на прежнюю работу и информировали бывших коллег о долге, просили передать Сергею о своих визитах и просили повлиять на исполнение обязательств.

Такое внимание посторонних к нему самому и его близким в корне не устраивало отставного военного, и он подал иск о признании себя несостоятельным с целью освобождения от исполнения обязательств перед банком.

Коллекторы прекратили попытки досудебного взыскания долга после принятия заявления о признании должника банкротом, ввиду их безрезультатности. Сергей был признан банкротом, ввиду его неплатежеспособности суд освободил его от обязательств перед банками. Машину, правда, забрали, и на услуги по сопровождению банкротства пришлось потратить 140 тыс. рублей, но мечта того стоила.

Кейс 3. Когда очень хотел в Японию

Ситуация

Москвич Александр Е. в школе увлекся культурой и историей далекой Японии. Мальчик читал произведения классиков страны восходящего солнца, смотрел фильмы великих режиссеров, одно время играл в театральной студии кёгэн, будучи студентом филфака МГУ, учил японский язык и даже нашел себе друзей по переписке в Токио, Осаке и Хиросиме. Но вот съездить в Японию ему было не по карману.

Про кредит

Сумма, необходимая на двухнедельную поездку без шика, но с комфортом, превышала 500 тыс. рублей. А тут друг из Японии внезапно пригласил на свою свадьбу. И Александр решился. Он взял в банке потребительский кредит в 500 тыс. рублей.

Почти 10 тыс. рублей он потратил на оформление загранпаспорта и визы, авиабилеты до Токио и обратно обошлись в 130 тыс. рублей. Проживание в недорогом отеле, питание, развлечения и поездки по Японии в общей сложности стоили Александру 300 тыс. рублей. На оставшиеся деньги он приобрел сувениры для московских друзей, родителей и, конечно же, подарок на свадьбу для друга из Токио.

Время на другом конце света пролетело незаметно, воодушевленный Александр вернулся в Москву и – тут ему позвонили из банка и напомнили о необходимости выплачивать платежи по кредиту, о которых он совершенно забыл.

Тогда о долге стали напоминать коллекторы. Несколько дней звонки поступали ему постоянно, после того как Александр сообщил назойливым людям о том, что при взыскании долга нарушаются нормы закона «О коллекторах», те посетовали на сбой программы и сменили тактику.

Итог

Уведомления о долге и необходимости его погасить стали реже, но в них появились угрозы нанести визит на дом, для описи имущества.

Сразу необходимо отметить, что визит по адресу регистрации должника, а тем более с целью описи и ареста имущества имеют право проводить только приставы-исполнители в рамках возбуждённого исполнительного производства по решению суда о взыскании долга.

В итоге коллега посоветовал должнику обратиться в суд с иском о признании себя несостоятельным. Александр так и сделал. После принятия иска о банкротстве и публикации об этом факта в СМИ коллекторы все равно продолжали звонить с требованием погасить долг.

Они сообщали, что платить всё равно придётся, так как признают банкротами только граждан рождённых до 1985 года рождения, официально нигде не трудоустроенных, без высшего образования и единственного жилья. Однако Александр пообщался с юридической компанией, которая вела его дело и убедился, что таких ограничений в законе нет и это последние потуги коллекторов взыскать долг.

Суд принял во внимание то, что официальный доход Александра по ставке преподавателя, составлявший около 12 тыс. рублей, действительно не позволяет ему выплачивать ежемесячный платёж по кредиту.

Собственности у Александра не было за исключением телевизора и мобильного телефона. По закону эти гаджеты не подлежат включению в конкурсную массу и реализации в процедуре банкротства. Однако если бы нашлись злые кредиторы, то могли бы признать имущество предметами роскоши и управляющий был бы обязан их реализовать для погашения требований кредиторов.

Спустя полтора года после поездки в Японию суд принял решение о завершении процедуры банкротства возбуждённой в отношении Александра и освобождения его от долгов.

Заключение

Процедура банкротства разрешила главную проблему героев – непосильные кредитные обязательства, взятые на себя. По завершении процедуры банкротства по закону им запрещено в течение трёх лет (после признания банкротом) занимать руководящие должности юрлица.

Среди других важных ограничений:

- В течение пяти лет при обращении в банк должник должен указывать о факте банкротства. А это значит, что путь к кредитам без поручителей и повышенных процентных ставок закрыт.

- Увеличится сумма страховки, уплачиваемая заёмщиком при оформлении кредита.

- Вероятно, спустя пять лет, банки также будут знать о банкротстве и отказывать в кредитах – появятся внутренние «черные списки» банкротов.

Вывод: сравнительно безболезненно банкротство пройдёт у должников, которые получают в том числе неофициальный доход, а также несут расходы на важные нужды (лечение, аренда квартиры, иждивение) и не планируют кредитоваться в ближайшие годы.

Скоро зима, а вам внезапно понадобилось утеплять квартиру и купить детишкам теплые вещи: из старых они, как оказалось, выросли.

Цель оправдывает средства

Допустим, у вас есть деньги на сберегательном счете. Вы потратите средства со счета или расплатитесь кредитной картой с высоким процентом?

Ученые тоже задались этим вопросом и провели исследование, результаты которого опубликованы в издании Journal of Marketing Research.

Выяснилось, что если человек отложил деньги на счет с прицелом на некую будущую серьезную покупку, то сейчас воспользуется дорогостоящим пластиком.

— На наши финансовые решения влияет как чувство ответственности, так и чувство вины, — написали в статье авторы исследования Эбигейл Сассмен и Рурк О'Брайен. — Если деньги отложены на что-то важное, например, на образование ребенка, то вряд ли мы потратим их на текущие нужды, даже если они почти не приносят дохода.

Действительно, как показала практика, потребители скорее влезут в долги под высокие проценты.

Совкомбанк выручает! Возьмите кредит на выгодных условиях, а умный калькулятор кредита поможет рассчитать платеж. Введите желаемую сумму и срок кредитования, и система подскажет размер ежемесячной оплаты. Это легко, быстро и просто.

Целевые накопления важнее процентов

Всего авторы провели шесть экспериментов, в которых проверили три гипотезы. Одна из гипотез была такой: люди с большей вероятностью сохранят деньги на счету, если они предназначены для неких ответственных целей, чем если деньги просто лежат и ждут своего часа просто потому, что пока не понадобились.

Всем участникам обрисовывали ситуацию, в которой им внезапно понадобились деньги, а за душой у них были счет с накоплениями на ребенка, на автомобиль или без цели, либо кредитная карта с низкой, средней и высокой процентной ставкой.

Результаты показали, что люди в принципе готовы сочетать накопления и заемные средства, но вот в какой пропорции — зависит от цели, ради которой были сделаны накопления.

Если накопления на счете отложены на ответственную цель, то человек скорее рискнет взять в долг, пусть даже под высокий процент.

Насколько это разумно и выгодно — вопрос в данном случае второстепенный: чтобы сделать вывод, потребуется провести тщательный расчет в каждом отдельном случае.

Наверняка бывает и так, когда все же разумнее потратить часть накоплений, чем заплатить проценты за пользование заемными средствами. Если же траты несущественные, то, возможно, имеет смысл воспользоваться кредитной картой с грейс-периодом и вернуть деньги на кредитный счет до его окончания.

— Вопреки результатам предыдущих исследований, наше показало, что строго целевое расходование накоплений может иметь негативные последствия. Если потребители начинают считать отложенные деньги неприкосновенными, то порой они сохраняют их даже ценой, превышающей возможные затраты, — заключили ученые.

Действительно, деньги — это не священная корова, и иногда лучше пустить «под нож» вклад, чем взять кредит и на процентах потерять больше, чем понадобилось бы для возмещения потраченных с вклада средств.

За первую половину 2021 года число личных банкротств россиян оказалось в 2,1 раза больше, чем в первом полугодии 2020 года. Суды признали банкротами 88 тыс. человек, включая индивидуальных предпринимателей. Такую процедуру выбирают те, у кого накопилось много долгов и они не в состоянии их выплачивать.

Согласно данным статистики Федеральной службы судебных приставов, за первую половину 2021 года долги россиян по кредитам, которые должны взыскать приставы, превысили ₽2,3 трлн. По данным Банка России, во втором квартале рост потребительского кредитования ускорился на 5,9%, в то время как в первом квартале он составлял 3,7%.

Общий объем кредитов, выданных россиянам, по итогам второго квартала достиг ₽10,7 трлн. Из них займы на ₽900 млрд — проблемные. Около 60% кредитов получили заемщики, которые тратят более 50% своего дохода на обслуживание долга. В ЦБ полагают, что в среднесрочной перспективе число проблемных кредитов вырастет, так как банки выдают много займов, а уровень долговой нагрузки россиян высокий.

Согласно опросу Россельхозбанка, без учета ипотеки самый популярный у россиян кредитный продукт — потребительский кредит наличными. Активнее всего им пользуются представители поколения X, которым сейчас от 40 до 56 лет, — 38% опрошенных. Второе место по популярности заняла кредитная карта, которую выбрали 21% респондентов. Таким продуктом активнее всего пользуются миллениалы и зумеры.

В основном потребительские кредиты берут на ремонт жилья и покупку автомобиля. А кредиткой расплачиваются в супермаркетах и в магазинах бытовой и цифровой техники, следует из опроса банка.

Неосторожное использование кредитов, постоянные займы денег у родственников и друзей, жизнь не по средствам могут привести к тому, что накопятся огромные долги. «Разумно тратить только те деньги, которые вы заработали. И если в этом году хватает только на отпуск в Крыму или на даче, то не стоит залезать в долговую яму ради поездки на Мальдивы. Она вам выйдет боком», — считает финансовый консультант Игорь Файнман.

Но если у вас уже накопилось много долгов, предлагаем несколько способов, как с ними расплатиться.

Прежде чем браться за долги, накопите подушку безопасности

В американском банке Wells Fargo полагают, что прежде чем начать активно выплачивать долги, нужно создать чрезвычайный фонд. Эти деньги пригодятся на непредвиденные расходы, если срочно понадобятся средства на лечение, придется ремонтировать автомобиль или наступит кризис.

В бюро кредитных историй Equifax тоже считают, что финансовая подушка безопасности — прежде всего. Без этих средств вы можете сорвать свой план и воспользоваться кредитной картой или потребительским кредитом, но это только увеличит ваш долг и усугубит финансовую ситуацию.

В идеале нужно накопить сумму, которая покроет расходы за полгода. Однако это может быть нереально, потому что вы и так испытываете финансовые затруднения и имеете большие долги. В этом случае постарайтесь накопить сумму на три месяца, отметили в Equifax. В это время нужно делать минимальные платежи по кредитам, чтобы вам не начисляли пени за просрочку и не портился ваш кредитный рейтинг .

Высокая кредитная нагрузка, то есть соотношение долгов и зарплаты заемщика, тоже плохо влияет на рейтинг. После того как вы накопили небольшой резервный фонд на черный день, можно приступать к погашению долгов. Посмотрим на два самых популярных приема.

Метод снежного кома

Он заключается в том, чтобы сначала выплачивать самые маленькие долги, а потом идти по нарастающей к большим задолженностям. Согласно исследованию Harvard Business Review, сосредоточение внимания на наименьшем долге — наиболее эффективная стратегия с точки зрения психологии, так как она сильно влияет на чувство прогресса. Людям нравится наблюдать, что по мере выплаты маленького долга его остаток заметно уменьшается, и это мотивирует продолжать избавляться от долгов.

В компании полагают, что этот метод работает, так как меняется ваше поведение. Помимо выплаты задолженностей по методу снежного кома, нужно не влезать в новые долги, не брать кредиты.

Шаг 1. Составьте список всех своих долгов от наименьшего к наибольшему независимо от процентной ставки. Долги по ипотеке сюда не входят

Шаг 2. Составьте бюджет, то есть подсчитайте доходы и расходы, чтобы определить, сколько денег уходит на выплаты и сколько дополнительно можно направлять на погашение кредитов. Найти дополнительные средства также поможет подработка или продажа ненужных вещей, используйте на выплаты премии и денежные подарки на праздники

Шаг 3. Сделайте минимальные платежи по всем долгам, кроме самого маленького

Шаг 4. Заплатите как можно больше по самому маленькому долгу

Шаг 5. После выплаты одного кредита направьте средства, которыми вы его закрывали, на платеж по следующему в очереди долгу. Постепенно темпы сокращения долга будут расти

Шаг 6. Повторяйте эту схему, пока полностью не выплатите все долги

Метод лавины

По мнению финансового консультанта Игоря Файнмана, метод лавины психологически тяжелее, но математически выгоднее. Он заключается в том, чтобы сначала выплачивать кредит с самой высокой процентной ставкой независимо от размера задолженности, а потом двигаться по убывающей. Это поможет сэкономить на выплате процентов в будущем, а также двигаться к финальной цели быстрее. Однако этот подход требует дисциплины.

Шаг 1. Составьте список всех долгов. Начинайте с кредита с наибольшей процентной ставкой. Долги по ипотеке сюда тоже не входят

Шаг 2. Составьте бюджет, подсчитайте ваши доходы и расходы, запишите ежемесячные платежи по кредитам и подумайте, сколько денег можно выделить дополнительно на погашение долгов. Можете взять подработку, продать ненужные вещи, потратить на выплаты подаренные деньги

Шаг 3. Делайте минимальные платежи по всем долгам, кроме кредита с наибольшей ставкой

Шаг 4. Кредит с наибольшей ставкой в приоритете, поэтому по нему нужно платить как можно больше в зависимости от ваших возможностей. Направляйте дополнительные средства, которые только можете получить, на его погашение

Шаг 5. После того как выплатите этот кредит, двигайтесь к долгу со следующей по величине ставкой. Деньги, которые вы тратили на предыдущий заем, теперь используйте для выплаты следующего

Шаг 6. Повторяйте схему, пока не избавитесь от долгов

Рефинансирование поможет снизить ставку, переплату и срок кредита

Если вы хотите меньше платить по кредитам, то их можно рефинансировать — получить новый заем на погашение старого. Такая процедура подойдет тем, кто брал кредиты под высокий процент, а со временем в банках появились более выгодные предложения. Рефинансирование — еще один способ, который может помочь быстрее погасить долги, так как он не только позволит снизить ставку и переплату за него, но и срок кредита.

Кроме того, рефинансировать можно несколько кредитов в разных банках. Таким образом, вы будете выплачивать единый ежемесячный платеж. Рефинансирование не портит кредитную историю в отличие от реструктуризации долга.

Однако не стоит объединять потребительские кредиты с ипотечными, так как в этом случае вы потеряете право на налоговый вычет — 13% от уплаченных по ипотеке процентов, но не более ₽390 тыс.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Трудно устоять перед множеством соблазнов — тем более в новогодние праздники. Нужную сумму можно легко взять у банка, но возвращать деньги придется уже с процентами. Главное не потерять голову и соблюсти разумный баланс между долгами и доходами.

Правило первое: вовремя вносите платежи

Это самое главное кредитное правило. Не допускайте просрочки платежей по кредитным картам. От этого зависит ваша кредитная история. Хорошая кредитная история гарантирует одобрение крупного кредита, если возникнет такая необходимость. Поэтому пренебрегать этим правилом не стоит. Тем более, что просрочки «бьют и по карману». Ведь банки взимают штрафы за нарушение сроков выплат.

Как правило, по кредитным картам устанавливается срок, в течение которого деньги можно вернуть без уплаты процентов — так называемый «льготный период». Чаще всего это — 50 дней, хотя некоторые банки не взимают проценты и за более длительное владение их деньгами — на протяжении 100 дней. Если вы успеете погасить весь долг в течение «льготного периода», то никакого процента банк взимать не будет. Если же нет возможности выплатить весь долг, то до истечения «льготного периода» внесите хотя бы обязательный платеж. Это поможет избежать штрафных санкций.

«Если у вас постоянно возникают проблемы с погашением задолженности вовремя, лучше отказаться от кредитных карт», — советует директор по образованию некоммерческого агентства InCharge Debt Solutions Карен Карлсон.

Правило второе: никогда не используйте более 30% кредита

Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история. Банки не любят клиентов, которые тратят почти всю предоставленную им кредитную линию. Даже если вы незначительно превышаете 30%-ный порог кредитного лимита, вы рискуете попасть в списки «неудобных» клиентов. Тогда вам могут отказать в получении новой кредитки, и не только в этом банке.

Но главное, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в «льготный период», за ее использование вы заплатите начисленный процент. Если же и в следующем месяце не сумеете погасить долг — процент увеличится. Ваш кредит будет расти, как снежный ком. Влезть в долги намного проще, чем рассчитаться с кредиторами.

Правило третье: вникайте в условия кредитного договора

Прежде чем подписать договор на банковское обслуживание, его следует внимательно изучить. У каждого банка свои условия кредитования — и в них могут быть свои «подводные камни».

Гендиректор Национального фонда финансового образования Брент Нейзер рекомендует тщательно ознакомиться с тем, какие процентные ставки предлагаются банком, и в какие сроки будут списываться проценты. «Необходимо прочитать каждую страницу контракта, включая текст, написанный мелким шрифтом», — настаивает Нейзер. Зачастую именно в этих строчках содержится информация, незнание которой может сыграть с вами злую шутку.

И обязательно храните распечатанный договор с банком, иначе вы не сможете оперативно решить возникшие проблемы.

Правило четвертое: проверяйте отчет по кредитной карте

Во-первых, вы можете обнаружить какие-либо неточности — банки тоже не застрахованы от ошибок. А, во-вторых, проверка отчета дисциплинирует вас в плане будущих расходов. Вам будет легче понять, где можно было сэкономить, и какие траты были ненужными. Регулярная проверка отчета по кредитке — еще одна возможность улучшить свою кредитную историю.

К тому же банки постоянно предоставляют всевозможные бонусы самым дисциплинированным заемщикам.

Правило пятое: тратьте деньги, планируя бюджет

Суть кредитной карты не в повседневном использовании, а только в ситуациях, когда это действительно необходимо.

«Это правило кредитования многие не соблюдают, потому что считают кредитную карту «финансовым спасательным кругом». Между тем, использовать кредитные карты следует только на покупки, которые нельзя оплатить самостоятельно, без кредита», — говорит директор InCharge Debt Solutions Карен Карлсон.

Не затягивайте сами себя в «долговую яму» — планируйте свой бюджет. Неконтролируемые траты ведут к увеличению выплат по процентам.

Правило шестое: планируйте будущие расходы

Относитесь к деньгам на кредитке, как к собственным, а не долговым. Если вы собираетесь занять деньги на крупную покупку или отпуск, значит, нужно сэкономить на чем-то другом.

Тогда вам будет легче уложиться в «льготный период» и не придется платить проценты.

Правило седьмое: соблюдайте баланс между тратами и доходами

Кредитные карты — это не доход, не личные деньги. Мы часто забываем об этом, привыкая ежедневно оплачивать кредиткой мелкие повседневные покупки. Это чревато превышением 30%-го порога кредитного лимита.

Часто банки предлагают увеличить кредитный лимит, но это — не решение проблемы. Ведь более высокий лимит «подстегнет» вас потратить еще больше доступных денег. Поэтому взвесьте все «за» и «против», и убедитесь, что вы осилите погашение долга в «льготный период» в случае увеличения кредитной линии.

Правило восьмое: карт должно быть не слишком много и не слишком мало

Одна карта хороша для кредитной истории. Но если вы пользуетесь ею регулярно, то наличие нескольких карт значительно облегчит управление финансами. Особенно, если у вас кредитки с «льготным периодом» различной длительности. Но помните, что некоторые банки негативно относятся к клиентам, которые пользуются несколькими картами одновременно.

Соблюдение этих восьми правил помогает избежать лишних трат по процентам и использовать деньги на кредитках с максимальной эффективностью и удовольствием.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Заработать деньги без каких-либо вложений хотят многие. Именно на этом стремлении построены все финансовые пирамиды. Но если рассматривать легальные варианты, можно найти несколько вариантов, когда будет выгодно взять кредит и положить под проценты.

- Куда вложить кредитные деньги

- Расчеты по взятому кредиту и депозиту

- Аннуитетный способ погашения

- Дифференцированный способ погашения

- Кредитка и накопительная карта

- Паевые фонды

- Микрофинансовые организации

- Кредитные кооперативы

- Оформление доверительного управления

Бробанк рассмотрел несколько схем заработка на заемных деньгах, когда вкладчику удастся получить определенную прибыль.

Куда вложить кредитные деньги

Кредитные деньги заемщик может использовать на свое усмотрение. Не обязательно тратить всю сумму на покупки, ее можно вложить и попытаться на этом заработать. В этом случае заемщик платит по кредиту и при этом получает прибыль от инвестирования.

Наиболее традиционный способ вложения, который рассматривают в первую очередь – банковский вклад. Это наиболее безопасный вариант, который не требует никаких специальных знаний от вкладчика. Кроме того деньги на вкладах застрахованы на сумму до 1,4 млн рублей, поэтому даже при банкротстве государство компенсирует клиенту вклад до этой суммы. Но кроме вкладов деньги, взятые в кредит, можно инвестировать в паевые фонды, МФО, кредитные кооперативы. Заемщик также может оформить доверительное управление своими финансами.

Расчеты по взятому кредиту и депозиту

Чтобы понять, можно ли заработать деньги, если оформить одновременно кредит и депозит, понадобится провести несколько расчетов. При этом самую значимую роль оказывают два фактора:

- способ погашения;

- какие средства идут на погашается кредит.

Также на расчет влияет сумма и срок. Более выгодным депозитом будет вариант с капитализацией процентов.

Аннуитетный способ погашения

Установим такие данные по кредиту:

- Сумма – 200 тысяч рублей.

- Срок погашения – 1 год.

- Ставка – 12%.

- Аннуитетный способ погашения.

С помощью онлайн-калькулятора рассчитаем ежемесячный платеж – он будет равен 17 769,76 рублей. Переплата по задолженности составит 13 261,74 руб., это равняется 6,63% от всей кредитной суммы.

Оформленные в кредит деньги вложим на вклад со ставкой 6,25% годовых с возможностью частичного снятия. Производим расчет так же в онлайн-калькуляторе.

При таких условиях годовая прибыль составит 12 846,80 рублей. Но этот расчет не учитывает, что нужно снимать средства для погашения ежемесячного платежа. То есть на вкладе не будут лежать 200 тысяч рублей в течение всего срока действия.

Получаем результат, при котором к концу действия вклада на счету не останется денег. Кредит придется погашать собственными средствами. Убыток составит 7717 рублей. Таким образом заработать на оформлении кредита и вложении денег под проценты в банке не получится. Этот способ будет действовать, только если годовая прибыль будет выше 6,25%.

Более интересный вариант получится, если гасить кредит не за счет денег на вкладе, а из других поступлений, например из заработной платы. В этом случае убыток окажется меньше. Он составит всего 12846,8 — 13261,74 = -414,94 рублей.

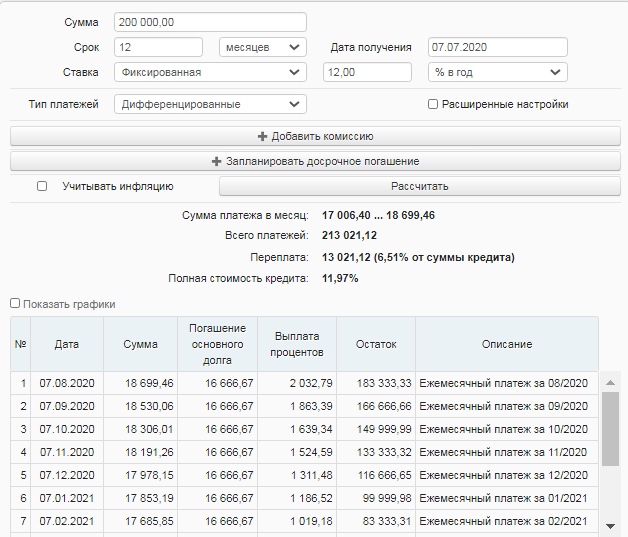

Дифференцированный способ погашения

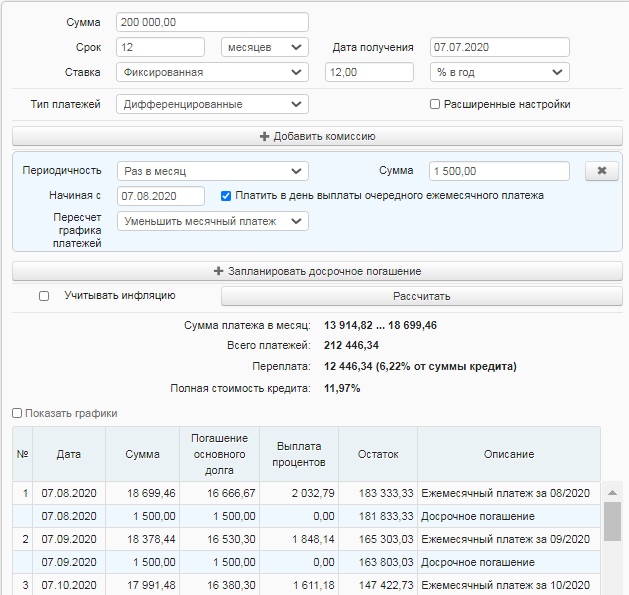

Все условия по кредиту оставляем прежние, меняем только способ погашения на дифференцированный. Также оставим допущение, что кредит закрывают за счет посторонних поступлений, а не из денег вклада. Итоговая переплата в этом случае будет меньше – 13 021,12 рублей, это 6,51% от суммы кредита. Убыток составит 12 846,8 — 13 021,12 = -174,32 рубля.

Если получится гасить кредит с опережением графика, можно выйти на прибыль. Для этого достаточно вносить ежемесячно на 1 500 рублей больше, чем установлено по графику. Итоговая переплата окажется еще ниже – 12446,34 рубля, это 6,22% от суммы кредита. При таких условиях прибыль за год составит 12846,8 — 12446,34 = 400,46 рублей.

В любом случае сложно назвать такое вложение выгодным. Инфляция уменьшает реальный прирост. Поэтому такая стратегия может оказаться подходящей только для накопления и сбережения, например на первоначальный взнос по ипотеке или на финансовую подушку безопасности.

На самом деле выгоднее открыть пополняемый вклад или карту с начислением процентов на остаток средств и вносить деньги с зарплаты без расходов на обслуживание кредита. Можно настроить автоматический платеж в интернет-банке, когда при поступлении зарплаты деньги будут автоматически переводиться на вклад или карту с процентом на остаток. Такой вариант подойдет тем, кому сложно удержаться от излишних трат, то есть для наработки финансовой дисциплины.

Кредитка и накопительная карта

Более выгодный вариант получения прибыли – оформить не потребительский кредит и вклад, а кредитную и накопительную карты. В этом случае подойдут кредитки с беспроцентным или льготным периодом, когда взять заемные деньги можно, но платить за это не нужно.

В этом случае можно использовать только деньги с кредитки и не расходовать заработную плату. Например:

- Оформить карту УБРиР банка с льготным периодом в 240 дней или кредитку Тинькофф Платинум, у которого льготный период длится до 12 месяцев.

- Взять 200 000 рублей в кредит.

- Оформить накопительную карту с процентом на остаток, к примеру, дебетовую карту «Польза» от Хоум Кредит Банка с 10% на остаток или ЛокоБанка «Максимальный доход» с таким же процентом. Положить на нее деньги.

- В течение беспроцентного срока вносить минимальный платеж максимально близко ко дню погашения в банк, который выпустил кредитку, не допуская просрочки.

Если качественно соблюсти все условия по минимальному платежу и сроку, за кредитку вообще не придется платить, а по накопительной карте будут начисляться проценты. В этом способе все зависит от дисциплины заемщика и умения соблюдать все условия.

Из прибыли придется вычитать:

- расходы на обслуживание карт;

- возможные проценты при снятии средств с накопительной карты для погашения минимального платежа по кредитке;

- расходы за обналичивание суммы займа с кредитки, бесплатно деньги можно снять в очень редких случаях;

- проценты, которые снимают при зачислении средств на списание минимального платежа.

Если проводить операции через интернет-банк или пользоваться системой быстрых платежей, можно уменьшить затраты. Все платежи и комиссии лучше узнать заранее, чтобы максимально снизить все сопутствующие расходы. Если появятся вопросы, удобнее всего их уточнить по горячей линии обслуживающего банка.

Паевые фонды

Паевые фонды – другой способ вложения денег под проценты, который рискованнее банковского вклада, средства пайщиков не защищены государством. Однако доходность по ПИФам может доходить до 40% в год, а вкладов с такими ставками не бывает. Чтобы получить такую высокую прибыль, нужно грамотно подходить к выбору фонда. Если вложить деньги в неэффективный фонд, можно уйти в убыток.

Крупные банки предлагают клиентам инвестировать в свои паевые фонды. Перед тем как вложить деньги обратите внимание на:

- Уровень прибыльности фонда в последние 3 года.

- Во что инвестируют деньги вкладчиков – акции, облигации, драгметаллы.

- Условия входа в паевой фонд и выхода из него.

- Риски, которые несет вкладчик.

После изучения этой информации выбирайте фонд, который подходит по уровню риска и доходности. Самыми неэффективными и нестабильными на данный момент стали фонды, которые инвестируют в сырьевые ресурсы и высокоточную технику. Цены на драгоценные металлы тоже не постоянные. Выгоднее всего вкладывать в фонды, связанные с недвижимостью или высоколиквидными акциями.

| Преимущества | Недостатки |

| Деньгами управляют грамотные специалисты, которые обладают навыками для работы с финансами | Если фонд не получает доход, пайщик несет убытки |

| Условия для входа в паевой фонд приемлемы для всех: от 100 до 50 000 рублей | Если захотите выйти из фонда до истечения 3 лет, с вложенных средств снимут комиссию в размере 0,5-1,5% |

| Высокая прибыль | С полученной прибыли обязательно платить подоходный налог |

Принцип оплаты налога такой: например, в фонд вложено 50 тысяч рублей и за год получена прибыль в размере 30%. То есть заработано 15 тысяч рублей. Налог взимают именно с этой суммы. Для граждан РФ подоходный налог 13%, нужно заплатить 15000 * 13% = 1950 рублей.

Часто организация, в которую инвестируют деньги, самостоятельно выплачивает НДФЛ за своих вкладчиков. Но в условиях договора это может быть не указано. В таком случае платить в бюджет придется самому.

Микрофинансовые организации

Можно взять кредит и вложить деньги под проценты, инвестируя в микрофинансовую организацию. Некоторые МФО могут установить процентную ставку в размере 15-25%. Те деньги, которые вкладчик инвестирует в организацию, уходят на предоставление займов клиентам МФО.

Рискованно сотрудничество с малоизвестными или сомнительными микрофинансовыми компаниями. У них может быть плохо организована работа с проблемными кредитными портфелями, поэтому высока вероятность потерять вложенные деньги. Узнайте, как выбрать МФО для инвестирования, и какие риски возникают для вкладчика. Узнайте список лучших МФО для инвестиций в 2020 году.

Не все граждане смогут инвестировать в МФО деньги, взятые в кредит. Для этого потребуется:

- быть гражданином РФ.

- инвестировать минимум 1,5 миллиона рублей.

Для того чтобы вложить деньги в МФО, не обязательно посещать отделение компании. Договор можно заключить дистанционно. Для этого понадобится:

- Связаться с сотрудниками МФО и обсудить условия инвестирования.

- Подписать договор и отсканировать его. Электронную версию документа прислать сотрудникам МФО.

- Внести установленную по договору сумму.

Перед тем как подписать договор, внимательно его изучите. Недобросовестные микрофинансовые компании могут попытаться переложить часть проблемного кредитного портфеля на вкладчика. Если процент просрочки с момента вложения денег увеличился на 5%, то инвестор получит не обещанные 25%, а только 20%.

Обязательно проверяйте, включена ли микрофинансовая организация в госреестр ЦБ РФ, который дает право на осуществление деятельности. Если компании в списке нет, она работает нелегально. Соответственно, если вдруг МФО перестанет существовать, вернуть деньги будет очень сложно. Бробанк еженедельно обновляет перечень закрытых МФО, заранее проверьте, нет ли в нем той организации, которая выбрана для инвестирования.

Помните, что инвестиции в МФО не застрахованы и с полученной прибыли необходимо оплатить НДФЛ. Высокий порог в 1,5 млн рублей установлен для того, чтобы уменьшить число инвесторов, у которых низкая финансовая грамотность.

Кредитные кооперативы

Можно взять кредит и положить под проценты в кредитные кооперативы. Доходность от сотрудничества с ними доходит до 30% годовых. В целом прибыль зависит от количества заемщиков и качества кредитного портфеля. Перед тем как вложить деньги в кредитный кооператив, изучите:

- учредительные документы кредитного кооператива;

- данные о членстве в СРО;

- сумму капитала;

- срок работы.

На основании полученной информации принимайте решение, стоит ли вкладывать деньги в кооператив.

Кредитные кооперативы и МФО слабо конкурируют с банками. Условия и требования к клиентам в МФО минимальные, открыть вклад можно моментально. Банки предоставляют заемные средства под относительно небольшую процентную ставку, поэтому большой прибыли не будет. Кредитные кооперативы, как и МФО, не запрашивают большое количество документов у вкладчика, но инвестор сам отвечает за все свои риски.

Деньги вкладчика не застрахованы государством. Кроме того с полученной прибыли также придется платить подоходный налог в размере 13%, если эта функция не возложена на кредитный кооператив.

Оформление доверительного управления

Еще один способ – взять кредит и перевести деньги в компанию, которая занимается доверительным управлением, так называемый private banking. Сумма первого взноса зависит от размера компании. Обычно платеж составляет около 15 тысяч рублей.

По способу получения прибыли доверительное управление похоже на паевые фонды. Но у вкладчика больше прав:

- Можно забрать вложенные деньги вместе с прибылью без оплаты комиссии.

- Вкладчик сам определяет, какую сумму допустимо потерять во время торгов. Рекомендуют устанавливать около 10%.

- Можно контролировать биржевую торговлю онлайн.

- Деньги вкладчика инвестируют в разные фонды, чтобы снизить риски.

Компании, которые занимаются доверительным управлением могут оплачивать налоги за клиентов. Если нет, придется оплачивать 13% НДФЛ самостоятельно. За услуги компания берет около 15% от инвестиционной прибыли вкладчика.

Как и везде, нужно тщательно изучить уставные документы компании, проанализировать эффективность инвестирования. Лучше выбирать надежных брокеров, но первый взнос у них достаточно большой – около 100 тысяч рублей. Поэтому новички в инвестировании сотрудничают с менее крупными компаниями. Риски при таком вложении высокие, деньги не застрахованы государством, но и доход можно получить выше, чем по банковскому вкладу.

Средства можно выводить в полном или частичном размере для оплаты ежемесячного платежа по кредиту. Например, при вложении 50 тысяч заемных рублей в надежную компанию, можно получать ежедневный доход. Если ежемесячная прибыль дойдет 20%, вкладчик получит 10 тыс. рублей. Эти деньги можно снять и оплатить ими кредит. Примерно за полгода задолженность получится полностью погасить, при этом первоначальная сумма инвестирования останется неизменной. Получать доход даже после закрытия кредита.

Новичку рассчитывать на сверхприбыль достаточно сложно. Предварительно придется изучить сферу. Как и любое инвестирование с высокой прибылью вложение может принести убытки, к этому надо быть готовым. А платить по кредиту все равно придется.

Дополнительный вариант заработка – внести кредитные деньги на ИИС. Узнайте о том, как работают индивидуальные инвестиционные счета и за счет чего формируется прибыль вкладчика.

Автор статьи

Читайте также: