Оцените современное состояние кредитного рынка какие факторы повлияли на произошедшие изменения

Обновлено: 02.05.2024

«Кредитный рынок и оценка его современного состояния».

Если после прочтения статьи у вас останутся вопросы, или вы захотите уточнить актуальность вашей темы - вы можете оставить комментарий под статьёй.

- 1 Самое важное в актуальности

- 2 Актуальность, проблема и цель работы

- 3 Актуальность, объект и предмет исследования

- 4 Элементы актуальности для темы «Кредитный рынок и оценка его современного состояния»

- 5 Черновик актуальности готов, что дальше?

- 6 А можно заказать?

Самое важное в актуальности

Актуальность – это первый элемент введения. Его размер - обычно 70% страницы. Начинается фразой типа «Актуальность выбранной темы работы состоит в ряде моментов». Абзацы не более 5-6 строк, обычно – до 4 абзацев.

В актуальности требуется отметить 2 момента:

- почему тема актуальна вообще (иными словами, какие проблемы будут, если не подготовить работу на эту тему);

- почему актуальность этой темы выросла в последние месяцы (здесь можно говорить о влиянии кризисов, эпидемий – в частности, коронавирусной пандемии, новых технологий и т.п.).

Актуальность взаимосвязана с целью работы, с её объектом и предметом.

Актуальность, проблема и цель работы

Из актуальности вытекает проблема работы. То есть нужно сказать, что случится, если не писать работу.

Из проблемы следует цель работы. Цель противоположна проблеме и обычно очень похожа на формулировку темы с добавлением в её начало слова типа «совершенствование».

Актуальность, объект и предмет исследования

Актуальность работы связана с её объектом и предметом.

Если не сделать то, что указано в теме, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо сделать то, что указано в теме (то есть достичь цели работы), чтобы состояние объекта и предмета исследования улучшилось.

То есть мы должны отметить:

- что случится с объектом исследования, если не подготовить работу;

- как это отразится на рассматриваемом элементе объекта – то есть на предмете исследования.

Элементы актуальности для темы «Кредитный рынок и оценка его современного состояния»

Чтобы написать, почему тема ВКР актуальна, необходимо открыть несколько работ по заданной теме, посмотреть и скопировать то, что там написано по поводу актуальности к себе, а потом ответить на 2 вопроса выше.

Прочитав подобные куски информации из разных статей, нужно просто понять, как именно может произойти негативное изменение, и как это негативное изменение будет изменено с помощью того, что указано в теме.

Так, можно взять следующие элементы актуальности из разных источников в интернете для темы

«Кредитный рынок и оценка его современного состояния».

России в ВТО В этих условиях перед экономической наукой и хозяйственной практикой стоит задача поиска и разработки механизма активизации капиталотворческой функции кредитного рынка, создания предпосылок для его динамичного развития и повышения конкурентости Именно поэтому в условиях модернизации российской экономики исследование тенденций развития современного кредитного рынка России, факторов, обусловливающих его состояние, а также предпосылок его инновационного функционирования, приобретает особую актуальность, теоретическую и практическую значимость Степень разработанности научной проблемы. Теоретические исследования и разработки методологических основ функционирования кредитного рынка осуществлялись как в отечественной, так и зарубежной литературе Отдельные аспекты развития кредитных отношений исследовались представителями классической школы А., источник

Актуальность темы исследования. Прогнозирование макроэкономических показателей национальной банковской системы является важной и актуальной проблемой в экономической сфере. На макроуровне актуальность проблемы вызвана тем, что определение параметров и инструментов кредитно-денежной политики должно решать проблему рационального управления процессами кредитования, что невозможно без информации о возможных сценариях будущего развития кредитного рынка., источник

Повышение финансовой устойчивости и достижение ликвидности имеет большое влияние на развитие коммерческих банков, как в условиях кризиса. Регулирование экономики основывается на выполнении некоторых условий [5]. Одним из этих условий является достижение устойчивости функционирования банковских учреждений страны, а также поддержание финансовой стабильности банковского сектора. Банковская система РФ выражается в виде взаимосвязанных элементов, которые находятся в тесном взаимодействии между собой [3]. В современных условиях исследование кредитных рынков является одним из наиболее актуальных проблем в условиях кризиса финансовой системы. Банковская система – организованная совокупность банковских организаций, функционирующих во взаимодействии и взаимосвязи друг с другом. Деятельность банковских организаций преимущественно связана с обеспечением роста экономики страны и приумножением благосостояния граждан., источник

Антиплагиат» прилагаются к отзыву научного руководителя. 1. Отзыв научного руководителя После одобрения бакалаврской выпускной квалификационной работы научный руководитель составляет «Отзыв руководителя на бакалаврскую выпускную квалификационную работу». Бакалаврская выпускная квалификационная работа в окончательном варианте должна быть представлена научному руководителю не позднее, чем за месяц до начала работы Государственной аттестационной комиссии (в соответствии с приказом по университету). В отзыве на бакалаврскую выпускную квалификационную работу научный руководитель указывает актуальность выбранной студентом темы, дает краткую характеристику изложения материалов, отмечает практическую значимость проведенного исследования, основные достоинства и недостатки. В конце отзыва научный руководитель ставит оценку и рекомендует работу к защите на заседании Государственной экзаменационной комиссии., источник

Из скопированных блоков нужно удалить повторяющиеся слова, технические фразы и т.п., и составить связный текст. Вы можете взять за основу найденный мной материал, а если сомневаетесь - уточнить детали в комментариях.

Черновик актуальности готов, что дальше?

После того как подготовили эти элементы, дальше нужно их описать своими словами, чтобы повысить оригинальность.

После написания актуальности и подготовки введения в целом, можно переходить к первой главе ВКР.

А можно заказать?

Если вы решите где-то заказывать обоснование актуальности, то, во-первых, я советую вам заказывать введение целиком, а во-вторых, делать это либо у тех авторов, которые обоснованно вызывают у вас доверие, либо на биржах для студентов.

Это значительно безопасней, чем обращаться в агентства или к случайным исполнителям.

Желаю вам удачи!

Александр Крылов

Старший преподаватель ЧГУ и СПбГИЭУ "Инжэкон" в 2004-2011 годах. Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений. Помогаю с подготовкой ВКР по экономике.

Наиболее крупным сегментом финансового рынка Российской Федерации является кредитный рынок. Важность его развития обусловлена тем, что именно оно обеспечивает доступность кредита, который является инструментом повышения эффективности воспроизводственных процессов в отечественной экономике, и формирует основу стабильности банковской системы страны. В связи с этим актуальным представляется исследование современного состояния российского кредитного рынка.

В условиях существования большого числа рисков (прежде всего, риска возможности введения международных экономических санкций) кредитный рынок Российской Федерации в последние годы всё равно продолжал развиваться. В первую очередь, это выразилось в росте в 2018 г. ссудной задолженности. Он был обеспечен увеличением количества и объёма кредитов, которые выдавались домашним хозяйствам (почти на 23%).

В то же время кредитование корпоративного сектора за анализируемый период остался практически на том же уровне. В качестве основной причины подобной динамики рассматривают сохранение Центральным банком РФ жёстких подходов к формированию коммерческими банками резервов на возможные потери по ссудам. Кроме того, со стороны платежеспособных заемщиков было зафиксировано снижение спроса на кредитные продукты.

Банк России проводил политику ограничения валютного кредитования. В этих целях им предпринимались меры по повышению коэффициентов риска по различным категориям кредитов (в среднем на 20% по сравнению с предыдущим показателем). Это привело к сокращению в 2018 г. на 2,4% объёма кредитов, выданных в иностранной валюте.

Текущее состояние кредитного рынка в Российской Федерации

Анализируя состояние российского кредитного рынка в 2018 г. в отраслевом разрезе, можно констатировать, что наибольший спрос на услуги кредитования проявляли предприятия и организации таких отраслей, как сельское хозяйство, связь, транспорт, торговля, добыча полезных ископаемых. Неустойчивым был признан рост кредитования строительной отрасли. Меньше обычного за кредитами обращались представители обрабатывающей промышленности.

Готовые работы на аналогичную тему

По итогам исследований стоит подтвердить концентрацию активов в сегменте кредитования среди небольшого числа крупных коммерческих банков как одну из главных тенденций развития отечественного банковского сектора. Лидерами в сфере кредитования нефинансовых организаций остаются «Сбербанк» и ВТБ, на которые приходится подавляющее большинство выданных кредитов.

В целом удельный вес двадцати крупнейших кредитных организаций на кредитном рынке Российской Федерации за 2018 год увеличился на 10 процентных пункта и достиг значения в 87%. При этом на 12 процентных пункта возросла и значения в 71% достигла доля пяти крупнейших банков, к числу которых относятся:

- Сбербанк;

- ВТБ;

- Газпромбанк;

- Россельхозбанк;

- Альфа-Банк.

Эта динамика справедлива в отношении как потребительского, так и корпоративного секторов.

Развитие отечественного кредитного рынка преимущественно в положительном русле объясняется, с одной стороны, улучшением общей макроэкономической ситуации, а с другой стороны, деятельностью Центрального банка РФ, суть которой заключалась в «расчистке» балансов и в оздоровлении банковской системы в целом.

Была стабилизирована доля просроченной кредиторской задолженности предприятий. Однако по ряду банков наблюдалась обратная ситуация, что было вызвано сжатием их кредитных портфелей и проводившейся в ходе финансового оздоровления банков реклассификацией их ссуд.

Особенности развития в России кредитования физических лиц

В 2018 году были зафиксированы максимальные значения по абсолютным объёмам кредитования населения. В частности, за последние 5 лет розничный кредитный портфель возрос более чем в 1,7 раза. Благодаря данному направлению развития сферы кредитования домашних хозяйств её удельный вес в совокупной ссудной задолженности нефинансового сектора экономики превысил 30%.

При этом рост характерен и для необеспеченных потребительских ссуд, а основную группу заёмщиков составляют граждане с уровнем дохода, как правило, ниже среднего. Именно поэтому данный сегмент в большей степени подвержен повышенному кредитному риску.

Большие темпы роста демонстрирует и рынок ипотечного жилищного кредитования. За один год объём вновь выданных ипотечных кредитов возрос на 1 трлн. руб. и достиг значения в 2 трлн. руб. А общий портфель ипотечных жилищных кредитов вырос до 6,4 трлн. руб., благодаря чему на эту разновидность кредитных продуктов стало приходиться 43% совокупного объема кредитов физическим лицам.

Объяснение этого тренда состоит в том, что повышается доступность для населения ипотечного кредитования. А банки в это же время снижают предъявляемые к заёмщикам требования по величине первоначального взноса. Несмотря на улучшение качества ипотечных кредитов, ослабление стандартов ипотечного кредитования несет в себе угрозы, которые в совокупности могут привести к усилению чувствительности коммерческих банков к различного рода шокам.

Тем не менее, на фоне растущих объемов розничного кредитования до 7% понизилась просроченная кредиторская задолженность населения. Однако наблюдаемая динамика создаёт риски ухудшения качества кредитного портфеля в будущем, поскольку у граждан, в том числе из-за растущих платежей по кредитам, сокращаются реальные располагаемые доходы.

Тенденции – это пути развития, по которым будет развиваться кредитный рынок. Это основные перспективные направления, угрозы и проблемы на длительный период, возникающие в сфере кредитных отношений на финансовом рынке.

Предполагается, что на кредитном рынке формируются тенденции на двух уровнях:

- уровень национальный (отдельное государство);

- уровень мировой.

Тенденции мировые неизменно оказывают влияние на национальный кредитный рынок. Например, если на мировом рынке появляется уникальный кредитный продукт, то постепенно такие продукты появляются и на национальных рынках. Мировые тенденции являются обобщенными и создают общий вектор развития кредитных денежных средств.

Национальные тенденции являются более специализированными и зависят от ситуации на кредитном рынке внутри государства, а также от места государства в международном разделении труда. Например, на мировом рынке формируется тенденция информатизации и совершенствования качества предоставления кредитных услуг. Такая тенденция будет приемлема для Европейских стран, стран Скандинавии, США, Канады, Китая. Для стран со слабо развитой системой кредитного рынка: страны Африки, страны Латинской Америки, такая тенденция скорее будет являться желаемым вектором развития, но не будет являться реально осуществимой тенденцией в ближайшем периоде.

Появление мировой тенденции на национальном кредитном рынке страны зависит от уровня развития финансовой сферы и от уровня развития страны.

Поэтому рассмотрим основные национальные тенденции и перспективные пути развития рынка кредитных средств в мире и в Российской Федерации.

Готовые работы на аналогичную тему

Мировые тенденции

Субъекты кредитного рынка все чаще предпочитают свои сбережения переводить в форму различных финансовых инструментов, то есть в акции, облигации, векселя, валютные операции, инвестирование в проекты. Поэтому доля депозитов в коммерческих банках сокращается. Потенциальные заемщики все больше предпочитают альтернативные пути решения финансовых проблем кредитам. Для этого потенциальные заемщики используют альтернативные инструменты финансового рынка.

Также в последние годы наблюдается рост сбережений, которые инвестируются в финансовые продукты. Банковскими учреждениями предлагаются «кредитные портфели», «валютные портфели», «акционные портфели», которые позволяют сохранить и увеличить доходы владельцев и снижают потребности в кредитах.

Проявляется тенденция увеличения слияния банковских учреждений, наиболее устойчивыми к современным условиям становятся наиболее крупные банки с высокими активами.

Растет и конкуренция среди банков Европейских стран и банков Америки и Канады. На этом фоне образуются оффшорные центры, позволяющие концентрировать капитальные средства, которые не облагаются налогами. В этой связи уменьшается потенциальное количество заемщиков кредитных средств среди юридических лиц.

Все более растет качество предоставляемых услуг и уровень развития информатизации кредитных услуг. Документооборот операций по кредитным отношениям становится электронным. Влияет развитие сети Интернет.

Формируются электронные сети, способные оказывать поддержку заемщиков в любое время и в любой стране. Особенно данная система получает развитие в транснациональных банках.

Роль Международного Валютного Фонда на кредитном рынке мира становится все более высокой: осуществляются контролирующие функции, регулирующие и гарантирующие функции другим участникам международных кредитных отношений.

Тенденции Российской Федерации

Перед Российской Федерацией ставятся следующие основные тенденции развития кредитного рынка:

В статье рассматриваются основные тенденции развития банковского сектора в период с 2015 по 2021 год. Показана динамика количества банков, кредитного портфеля, процентных ставок, просроченных кредитов.

Ключевые слова: коммерческие банки, Россия, банковский сектор, кредит, кредитный портфель, ставка.

Главной задачей кредитной политики банковского бизнеса является развитие устойчивой и безопасной среды с целью размещения денег для активной стабилизации развития кредитной организации. Банки обязаны стимулировать работу по развитию и повышению клиентской базы, увеличения диапазона банковских продуктов по видам кредитования, увеличению степени профессионализма сотрудников, которые обеспечивают развитие кредитного портфеля. Кредитование — сложный процесс, основанный на оценке и принятии приемлемого уровня риска. На процесс кредитования, размер и структуру кредитного портфеля банков влияет множество внутренних и внешних факторов. Кредитный рынок России имеет свои специфические особенности.

Целью работы является характеристика кредитного рынка России и выявление современных тенденций его развития.

В первую очередь на кредитный рынок России влияют численность банков и их распределение по регионам.

С 2013 года Центральный банк России начал политику по снижению числа кредитных организаций, путем освобождения рынка от недобросовестных и слабых учреждений. За это время количество кредитных организации снизилось более чем в 2 раза (на 42,4 %).

Рис. 1. Количество банков (2013 г. -2021 г.)

Одновременно снижается число филиалов банков и количество региональных банков. Первое связано с цифровизацией банковского бизнеса, а второе эксперты рынка считают крайне негативной тенденцией [5].

Если посмотреть на динамику структуры количества банком на 2021 год (рисунок 2) [1], все еще видно ее нисходящий характер, причиной которого считают замедление увеличения денежных активов в кредитном секторе за 2021 по сравнение с подъемом в предшествующих годах в связи с снижение темпов роста экономики и увеличения требований к получателям кредита, внедрением новых санкций, в том числе, нацеленных на отечественные банки. После этого пошло замедление роста всех сегментов кредитования.

Рис. 2. Структура количества банков (2021 г.)

Динамика (таблица 1) кредитного портфеля имеет положительный характер, так к 2021 году за год она выросла на 14,4 % [1].

Кредитного портфель (2019 г- 2021 г.)

По структуре на 01.2021 (рисунок 3) можно сказать, что основную долю составляют корпоративные кредиты 66 % [1]

Если рассматривать динамику процентных ставок по кредитам (рисунок 4), можно заметить, что чем меньше срок кредита, тем больше дисперсия по ставке кредита. Что говорит, что они больше подвергаются корреляции с внешними факторами экономики.

Рис. 3. Структура кредитного портфеля (01.01.2021)

Рис. 4. Ставки по кредитам, для нефинансовых организаций (2015–2021) в рублях

Из динамики ставок по кредитам, для нефинансовых организаций видно, как она снижалась с 2015 г и в декабре 2020 имел минимальные значения по всем срокам кредитования за рассматриваемый период. Снижение по годам можно увидеть на таблице 2.

Проценты по кредитам, для нефинансовых организаций (2016–2020 г.)

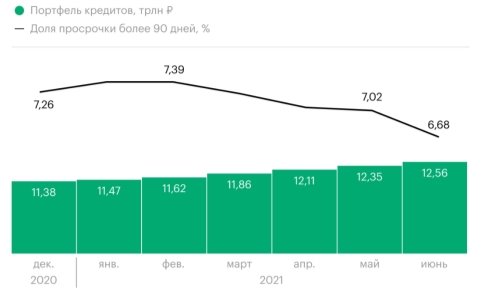

По итогам июня 2021 года доля кредитов, выплаты которых россияне просрочили на 90 и более дней (рис. 5), снизилась до 6,7 % от общего объема долга, что является минимальным минимум за два года [2].

Рис. 5. Доля просроченных кредитов (2021)

Динамика чистой прибыли по банкам за 2021 год (таблица 3) в основном показывают сильные сдвиги. Кредитные организации за 11 месяцев получили в 1,6 раза больше прибыли чем в 2020 (2,251 трлн руб.) [4].

Чистая прибыль банков

На 2021 г. действия центрального банка направлены на снижения последствия кризисных явлении. Так, например, снизились темпы расчистки банковского сектора, в 2020 снизились процентные ставки, что также позволило увеличить общую чистую прибыль по банкам.

Основные термины (генерируются автоматически): кредитный портфель, URL, банк, банковский сектор, источник, кредит, кредитный рынок России, банковский бизнес, ставок, таблица.

В статье проведен анализ российского рынка банковских услуг за 2010-2020 гг., его динамики, а также рассматриваются причины изменения основных показателей рынка. Для проведения анализа рынка были рассчитаны такие показатели, как индекс Херфиндаля–Хиршмана, индекс концентрации, а также рассмотрены рыночные доли и капитализация крупнейших банков России, изменение активов банковского сектора, числа кредитных организаций. Российский рынок банковских услуг характеризуется высокой рыночной концентрацией. Его отличительной особенностью является то, что при большом количестве кредитных организаций большая часть рынка сосредоточена в руках шести крупнейших банков. Также на протяжении рассматриваемого периода произошел экономический кризис, который негативно повлиял на основные показатели. Однако, несмотря на кризисные периоды, рынок достаточно быстро восстанавливает свои показатели. Российский банковский сектор формально является независимым от государства, но из-за его тесной взаимосвязи с экономикой страны, данная отрасль всегда будет поддерживаться государством.

Ключевые слова: банковские услуги, банки, рыночная концентрация, кредиты

Analysis of the Russian market of banking services

Y.Donkovtseva, MGIMO University

Abstract: the article analyzes the Russian market of banking services for 2010-2020, its dynamics, and the reasons for changes in the main indicators. In order to analyze the market, we calculated such indicators as the Herfindahl-Hirschman index, the concentration index, as well as considered the market shares and capitalization of the largest banks in Russia, changes in the assets of the banking sector, and the number of credit institutions. The Russian market of banking services is characterized by a high market concentration. Its distinctive feature is that while there are a lot of credit institutions, most of the market is controlled by t6 largest banks. Also, during the period that we analyzed, there was an economic crisis that affected the main indicators. However, despite the crisis, the market quickly recovered. The Russian banking sector is formally independent from the state, but due to its close relationship with the country's economy, this industry will always be supported by the state.

Key words: banking services, banks, market concentration, loans

Актуальность проведения анализа российского рынка банковских услуг определяется значимостью данного сектора для экономики. Банковский сектор является основным финансовым каналом перемещения денежных средств между экономическими агентами и осуществляет распределение денежной массы в стране. На российском рынке банковских услуг регулярно происходят изменения, которые отражаются на благосостоянии экономических агентов.

Банковский сектор занимает важное место в экономике страны. Совокупные активы банковского сектора в России в 2018 г. составили 1 479 млрд долл. По сравнению с другими странами это относительно невысокий показатель. Лидирует Китай – 40 570 млрд долл., далее идут США – 16 910 млрд долл., Германия – 9 163 млрд долл., Япония – 17 420 млрд долл., Швейцария – 2 580 млрд долл., Франция – 8 300 млрд долл. [5] Вышеприведенные данные показывают, что, несмотря на большое количество банков, по совокупным банковским активам Россия отстает от ведущих стран.

Автор статьи

Читайте также: