От чего зависит ставка по ипотеке

Обновлено: 15.05.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Вопрос о том, что будет с ипотекой в 2022 году, волнует многих россиян, которые планировали в ближайшем времени приобрести недвижимость в кредит. Рынок полностью изменился, ставки стали выше, цены на недвижимость растут. Банки также отмечают, что желающих оформить ипотеку сейчас не так много.

- В марте 2022 года рынок ипотечного кредитования встал

- Зависимости от ключевой ставки

- Прогноз по ключевой ставке

- Что будет с льготной ипотекой в 2022 году

- Играет роль и рост цен на жилье

- Высокие ставки и цены на недвижимость делают ипотеку недоступной

- Что будет с рынком ипотеки

- Стоит ли сейчас брать ипотеку

Рассмотрим, что будет с ипотекой в России в 2022 году, каких ставок ждать заемщикам, реально ли вообще сейчас оформить жилищный кредит Важные нюансы и прогнозы от специалиста Бробанк.ру.

В марте 2022 года рынок ипотечного кредитования встал

События марта и февраля 2022 года отразились на всем финансовом рынке России. Центральный Банк был вынужден увеличить ключевую ставку с 9,5% до 20% годовых. И это привело к тому, что процентные ставки по жилищным кредитам резко увеличились до 20-25% годовых.

После этого рынок ипотечного кредитования буквально встал. Во-первых, банки перестали рассматривать заявки, так как им нужно было перестроить свои продукты и модели анализа заемщиков. Во-вторых, сами заемщики не спешили обращаться за ипотекой, которая выдается под огромные 20-25% годовых.

Ставка 20% для ипотеки действительно огромная, учитывая суммы кредитов. Например, если взять средний ипотечный кредит на сумму в 5 млн и на срок в 15 лет платеж по старым и новым условиям будет кардинально другим:

- при старой ставке в 10% годовых платеж составлял бы 53500 рублей, переплата — 4,6 млн;

- при новых условиях и ставке в 20% платеж — 87000, переплата — 10,8 млн рублей;

- с учетом снижения ставки до 17% платеж составит 77000, переплата — 8,8 млн.

То есть даже ставка в 10%, которая была актуальна до конца февраля 2022 года, была большой — объем переплаты часто превышал сумму кредиту. А в текущих реалиях переплата и ежемесячный платеж увеличились почти вдвое.

В апреле 2022 года процентные ставки по ипотеке и другим кредитам снизились, так как Центральный Банк принял решение досрочно уменьшить ключевую ставку с 20% до 17% годовых.

Зависимости от ключевой ставки

Если рассматривать, что будет со ставками по ипотеке, которая выдается без применения льготных программ, то они напрямую зависят от значения ключевой ставки. Если она будет снижаться (есть такая тенденция), то проценты по кредитным продуктам также будут уменьшаться.

Дело в том, что в подавляющем числе случаев деньги для выдачи ипотечного кредита банки берут в ЦБ РФ как раз под ключевую ставку. Если банк привлекает капитал для выдачи ссуды под 17%, он просто не может установить для заемщика меньший процент. Более того, ему нужно добавить свою наценку, чтобы получить прибыль.

Чтобы не потерять клиентов, банки устанавливают ставку практически без наценки, особенно если речь о зарплатных клиентах. Например, Сбер и ВТБ при ключевой ставке 17% годовых выдают зарплатным клиентам ссуду под 16,9%, остальным — под 17,4 и 17,3%.

Некоторые банки, особенно крупные, выдают ипотеку за счет собственных средств полностью или частично, тогда они могут себе позволить устанавливать ставку по ипотеке даже ниже ключевой ставки ЦБ РФ. Если же банк привлекает всю сумму в ЦБ, он делает наценку минимум 1-2%.

Прогноз по ключевой ставке

Что будет с ипотекой в ближайшее время — это зависит от политики по ключевой ставке Центрального Банка. И сейчас есть тенденция к тому, что к концу 2022 года она будет плавно уменьшаться.

Увеличение до 20% было во многом связано с массовым оттоком средств из банков. После объявления первых санкций в отношении российских банков люди в панике начали закрывать вклады и счета, обналичивая средства. Чтобы прекратить это, ЦБ увеличил КС до 20%. В итоге люди понесли деньги назад на вклады под повышенные ставки. И, конечно, повышение КС было связано с ожиданием высокой инфляции.

Сейчас экономическая ситуация в стране стала более понятной, деньги в банки вернулись, инфляционные ожидания улучшились. Кроме того, существует острая необходимость в снижении ставки по ипотеке и кредитам для бизнеса. Поэтому эксперты говорят о том, что ключевая ставка станет ниже.

В конце апреля 2022 года ключевая ставка должна снизиться с 17% до 14-16% (прогнозы разных экспертов, большинство говорит о значении в 15% годовых). И если не будут происходить кардинальные события, негативно влияющие на экономику страны, можно ждать ставки 13-13,5% летом и 10-12% к концу 2022 году.

Сейчас процентные ставки по ипотеке максимальны, и есть четкая тенденция к тому, что к концу 2022 года они будут плавно снижаться.

Что будет с льготной ипотекой в 2022 году

Рынок стандартного ипотечного кредитования практически встал по четырем причинам:

- Людей пугают цифры — текущие ставки и сумма переплаты при расчете.

- Ипотека стала дороже, поэтому и требования к уровню платежеспособности заемщиков стали выше. Людей, которые могут позволить себе ипотеку под 17%, не так много.

- Люди не желают связываться себе долгосрочными обязательствами сейчас, когда непонятно в целом, что будет дальше.

- Цены на недвижимость тоже выросли.

Единственной возможностью для банков хоть как-то держать на плаву спрос на ипотеку — выдача ипотеки по льготной программе. На текущий момент актуальна ипотека с государственной поддержкой на покупку жилья у застройщиков.

Ранее ипотека с господдержкой выдавалась под 6-7% годовых. После кардинального увеличения ставок по ипотеке в целом госпрограмма подорожала до 12% годовых. Но несмотря на то, что ставка в 12% оказалась лучшей в текущих реалиях, граждане не спешили подавать заявки.

В апреле банки зафиксировали серьезное сокращение приема заявок на выдачу ипотеки по льготной программе. Это случилось как раз после увеличения ставки до 12%:

- ранее за неделю банки РФ выдавали 4,5-12,8 тыс штук льготных ипотек в неделю. После повышения ставки — 2,1-2,3 тыс штук;

- если раньше банки одобряли в среднем 47,4% заявок на ипотеку, сейчас это 22,6-32%. Это связано с увеличением долговой нагрузки.

25 апреля Владимир Путин поручил снизить ставку по льготной ипотеке до 9%, а программу продлить до конца 2022 года (ранее она действовала до 1 июля 2022). Нет сомнений, что это и есть новые условия жилищного кредита с господдержкой.

Принятие такого решения связано не только с целью восстановить рынок ипотечного кредитования. Важное звено цепи — застройщики, деятельность которых практически встала после краха спроса на ипотечное кредитование. Застройщикам стало гораздо труднее реализовывать свои объекты, тем более что и цены на них стали выше.

Играет роль и рост цен на жилье

Как это всегда бывает в кризисное время, стоимость на недвижимость резко пошла вверх. Особенно это касается новостроек. Из-за санкций и ограничений выросла стоимость строительных материалов — по данным Минэкономразвития на 9,95% по состоянию на апрель 2022 года.

По сравнению с апрелем 2021 года в апреле 2022 стоимость квадратного метра жилья в некоторых крупных городах по данным ЦИАН увеличилась так:

- Москва. С 279,8 до 315,1 тыс руб;

- Санкт-Петербург. С 167,5 до 236,5 тыс руб;

- Казань. Со 115,7 до 168,6 тыс руб;

- Краснодар. С 81,8 до 127,2 тыс руб;

- Екатеринбург. С 93,1 до 125,9 тыс руб;

- Самара. С 67 до 89,2 тыс руб.

И такая картина свойственна для всех городов страны. Цены на недвижимость увеличились везде. Это касается всех типов жилья.

Увеличение ставок по ипотеке и цен на недвижимость сделало ипотечный кредит недоступным подавляющему числу россиян.

И пока что, несмотря на значительное сокращение продаж, рассчитывать на снижение цен на недвижимость не стоит. При текущем уровне инфляции застройщики не могут уменьшать стоимость и работать в убыток. Ну а цены на вторичные объекты всегда параллельны первичному рынку.

Высокие ставки и цены на недвижимость делают ипотеку недоступной

Если рассматривать, что будет происходить с ипотекой, то даже несмотря на снижение ставки по льготной программе до 9% большого спроса на заключение договоров не будет. И этому несколько причин:

- Повышение стоимости квадратного метра жилья. Люди, видя текущие цены, переносят возможное оформление на потом, они ждут падение стоимости.

- Снижение реального уровня дохода россиян с учетом инфляции и потерей прежнего дохода. Если раньше конкретной семье ипотека была доступна, то в текущих реалиях — уже нет.

- Повышение требований банков к заемщикам. Им нужны стабильные заемщики, которые могут перенести кризисное время, которые имеют хороший уровень платежеспособности. А таких людей сейчас меньше.

Среднестатистическая семья сейчас просто не может позволить себе оформление ипотечного кредита, так как ежемесячное обслуживание ссуды сильно увеличилось. Это увеличение можно примерно рассчитать. Возьмем стандартную квартиру в Ростове-на-Дону в 60 квадратных метров:

- до событий февраля 2022 года эта квартира стоила 4,2 млн рублей. С учетом первого взноса в 15% сумма кредита — 3,57 млн. При ставке 7% по госпрограмме и сроке в 15 лет платеж и переплата соответственно — 32000 и 2,2 млн;

- сейчас эта же квартира стоит уже 6,6 млн рублей, с учетом ПВ — 5,6 млн. При льготной ставке 9% платеж и переплата — 57000 и 4,6 млн.

В итоге, если ранее платеж в 32000 был доступен семье или заемщику, то платеж в 57000 — для многих уже неподъемный. Если в прошлом году этот заемщик мог оформить ипотеку, то в этом — уже нет.

Что будет с рынком ипотеки

К прежнему объему выдачи ипотечных кредитов банки еще долго не вернутся. Несмотря на уменьшение ставки по льготной ипотеке до 9% ажиотажной выдачи эксперты не ждут. Реальные доходы россиян упали, а с учетом увеличившихся цен на жилье ипотека стала многим недоступной.

Банки по-прежнему будут принимать заявки на выдачу жилищных кредитов, но уровень одобрения будет меньше, что наблюдается уже сейчас. Необходимая планка платежеспособности потенциального заемщика сильно увеличилась, многие граждане теперь просто ей не соответствуют. Кроме того, сейчас банки готовы заключать договора только с максимально качественными заемщиками.

Стоит ли сейчас брать ипотеку

Если рассматривать льготную ипотеку под 9%, то да, смысл в ее оформлении есть. Ждать кардинального снижения стоимости недвижимости не стоит, а ставка 9% на сегодня — лучший вариант. И ниже она вряд ли будет.

Но если вы планировали приобрести объект вторичного рынка, лучше немного подождать. Ставки на такие объекты в текущий момент — в лучшем случае 17-18% годовых. Уже в мае по прогнозам они снизятся примерно до 15-16% и будут снижаться до конца года.

В текущей экономической и общей ситуации в мире невозможно давать долгосрочные прогоны. Указанные в материале прогнозы носят краткосрочный характер. В любой момент все может измениться.

Частые вопросы

Ничего. Если у вас уже оформлен ипотечный кредит, он будет обслуживаться на прежних условиях. Обременение будет снято после погашения ссуды.

Если говорить о гипотетическом дефолте России, то для ипотечного заемщика это не будет играть никакой роли. У него есть обязательства перед банком, которые он продолжит соблюдать. Если же это дефолт банка, то ипотека будет переведена на обслуживание в другую компанию.

Если она уже оформлена, для вас ничего не изменится. В целом, Сбер всегда предлагает одни из лучших условий ипотечного кредитования, эта тенденция будет сохранена.

На текущий момент не заявлено ни о каких изменениях в условиях выдачи ипотечного кредита по семейной программе. Она действует до 1 марта 2023 года. На момент создания материал ставка по ней не увеличена и составляет 6% годовых.

Выдача сельской ипотеки практически встала еще в 2021 году, так как бюджет программы был быстро потрачен из-за высокого спроса. Но с 22 апреля 2022 года Россельхозбанк возобновил прием заявок. Ставка по программе - 3% годовых.

Когда речь идет о крупных кредитах, экономия на десятые доли процента может оказаться существенной. Это касается и ипотеки. Сокращение переплаты на полпроцента позволит вам сберечь десятки тысяч рублей. При этом вы сами как заемщик можете повлиять на величину ставки.

Процентная ставка по ипотеке: что влияет на ее формирование

Зачастую ставка рассчитывается индивидуально для каждого заемщика. При этом учитываются параметры, которые зависят от кредитного прошлого, сроков и других условий сделки. Есть три фактора, лежащих в основе формирования ипотечной ставки.

Кредитная история

Размер переплаты по ипотеке будет зависеть от вашего кредитного прошлого. Банк должен застраховаться от потерь. Если заемщик неблагонадежный, к нему предъявляются более жесткие требования. Оценка заемщика основывается на анализе кредитного прошлого. Он позволяет узнать, какие кредиты брал заемщик, как их выплачивал, допускал ли просрочки, сколько отказов получал и т. д.

Если история положительная, кредитор предложит привлекательную ставку по ипотеке. В том случае, если в отчете есть информация о большом количестве просрочек, ставка будет максимально высокой. Также вероятен отказ по заявке.

С помощью кредитной истории вы можете сэкономить до 5% переплаты по ипотеке. Лучше заранее начать формирование хорошего рейтинга, чтобы к моменту обращения за ипотекой у вас был базис, на котором можно выстроить выгодные отношения с банком.

Первоначальный взнос

Ставка по ипотеке формируется под влиянием величины взноса. Заемщик может сразу внести определенную сумму. Именно от ее размера зависят условия кредитования. Чем ниже взнос, тем выше ставка. И наоборот. Если вы хотите сэкономить, надо скопить деньги к моменту оформления кредита. Чем больше вы соберете, тем выгоднее окажется сделка.

Кроме этого, банки предлагают несколько ипотечных программ. Они могут отличаться размером минимального взноса. Чтобы сэкономить, выбирайте вариант с наибольшим первоначальным взносом (от 20%).

Сроки ипотеки

Объем переплат зависит от того, на сколько лет вы берете кредит. Краткосрочная ипотека может показаться вам более выгодной по сравнению с долгосрочной. На деле все получается иначе. Банку не выгодно кредитовать вас на 5 лет. Спустя это время ему вновь придется искать заемщика. Гораздо удобнее выдать кредит на 15−20 лет. В течение этого срока деньги банка будут работать, т. е. приносить доход.

Выдавая ипотеку на короткий срок, кредитор повышает процентную ставку. Этим он компенсирует свои потери в перспективе. Именно поэтому долгосрочная ипотека является более выгодной для заемщика. Вы можете выплатить все раньше, если появится возможность. Надо лишь дождаться, пока закончится срок ограничения на досрочное погашение.

Используйте рычаги влияния на ставку по ипотеке, чтобы сократить переплаты и сэкономить. Вы можете снизить плату по кредиту и получить более выгодное предложение от банка, если заранее просчитаете возможные варианты и используете свой финансовый потенциал.

В современном мире ипотека один из самых доступных способов приобретения недвижимости, т. к. немногие могут позволить себе покупку квартиры или дома за счет собственных средств. Давайте разберем, что такое ипотека, и стоит ли в текущем году ее брать или лучше подождать.

Что такое ипотека на жильё

Ипотека на жильё — форма кредитования, при которой в качестве залога клиент выставляет объект жилой недвижимости. Деньги могут быть выданы не только на покупку жилья, но и на другие цели. Главное, чтобы в собственности клиента было ликвидное жильё без обременений, которое кредитор возьмёт в залог на время действия кредитного договора.

Если заёмщик перестаёт выплачивать долг, залоговый объект переходит в собственность финансового учреждения. Имущество, купленное на кредитные деньги, если оно не оформлялось в залог, остаётся у клиента. Но если стоимости залога не хватит, чтобы погасить оставшийся долг, взыскание будет обращено и на другую собственность клиента. Это может быть движимое и недвижимое имущество: автомобиль, дача, участок и т. д. , в зависимости от того, что решит суд.

Ипотечный кредит (ссуда) подразумевает, что банк даёт кредит на покупку недвижимости, которая будет выступать в качестве залога. На момент обращения за ипотечным кредитом у клиента не обязательно должно быть своё жильё. Главное, чтобы была сумма, которой хватит на первоначальный взнос, и имелся постоянный доход, достаточный для внесения ежемесячных платежей по ипотеке.

Сменить собственника без купли-продажи тоже можно, но при условии, что кредитор даст на это разрешение. Вместе с правом собственности к новому владельцу переходят и долговые обязательства.

Важно! Владелец ипотечного жилья и другие лица, проживающие в квартире, должны обеспечивать её сохранность.

Виды ипотечного кредитования

В линейках многих банков есть несколько видов ипотечных кредитов, отличающихся по названию и по сути. В таблице представлены варианты ипотечного кредитования, доступные в 2022 году.

Вид залога

Приобретаемая недвижимость

- Коттедж, дом, таунхаус

- Квартира

- Строящееся жильё

- Квартира в новостройке (на первичном рынке)

- Квартира на вторичном рынке

- Коттедж, таунхаус

Обратите внимание! Чтобы получить ипотеку на строительство дома по льготной ставке, нужно заключить договор подряда с организацией, аккредитованной банком.

Условия получения ипотеки в 2022 году

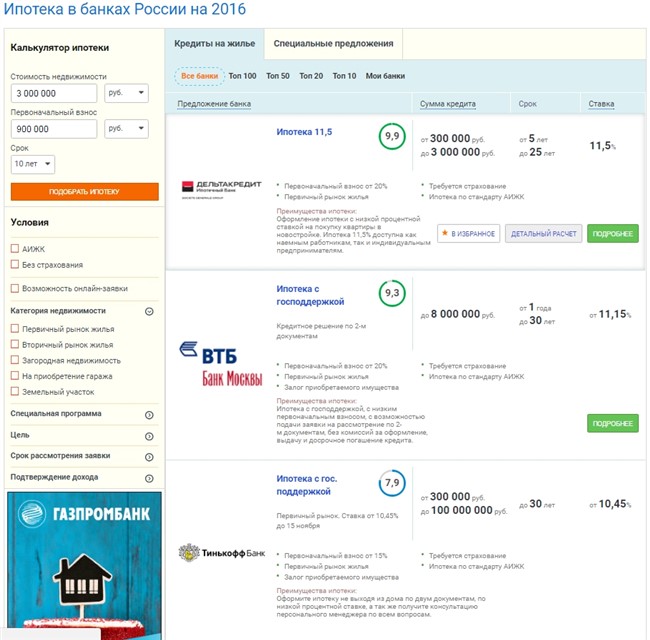

В 2022 году минимальная процентная ставка по ипотеке составляет 2%. Оформить ипотечный кредит предлагают 135 банков. Точные условия будут известны после одобрения, а с базовыми можно ознакомиться на Выберу.ру. Заёмщики могут получить новый ипотечный кредит или рефинансировать первоначальный.

Общие условия

Условия ипотечного кредитования отличаются в разных банках и для каждого клиента. Точные параметры будут известны после одобрения, а при сравнении продуктов можно руководствоваться базовыми ставками, лимитами и сроками. В 2022 г. финансовые учреждения выдают ипотеку на таких условиях:

При подаче заявки в банк, важно знать как рассчитать проценты по ипотеке. Это позволит заранее определить переплаты за пользование кредитом и оценить свои финансовые возможности, чтобы не оказаться в трудной ситуации.

Процентная ставка ипотеки может быть:

- долгосрочной и краткосрочной;

- основной и вторичной, изменяющейся сразу за основными;

- рыночными, колебания которых зависят от экономической конъюнктуры, и регулируемыми, которые меняются центральным банком, банковскими консорциумами и иными кредитными институтами.

Что влияет на размер процентной ставки по ипотеке

Расчет процентной ставки по ипотеке ведется не только на основе внешних факторов. На нее также влияют характеристики самого заемщика, включая:

- наличие страхования жизни;

- страхование покупаемого объекта недвижимости;

- размер постоянного дохода, подтверждаемого документально;

- продолжительность непрерывного трудового стажа; ;

- возраст.

Каждый банк устанавливает свои требования по всем перечисленным выше критериям. Процентная ставка, в случае несоответствия им, устанавливается выше, чем обычно. Уменьшить ее поможет наличие созаемщика или подходящего залога.

Особенности предварительного расчета процентов по ипотеке

Предварительный расчет процентной ставки по ипотеке может быть очень приблизительным. Точно узнать ежемесячные платежи и размер переплат можно будет после подачи в банк заявки со справками, подтверждающими доход, и другими необходимыми документами. Процентную ставку по одобренной заявке вам сообщит менеджер банка.

Вы можете заранее оценить особенности различных кредитных программ, воспользовавшись сервисом Выберу.ру. На сайте представлена актуальная и постоянно обновляемая информация по ипотечным предложениям банков ваших регионах.

Вы можете использовать фильтры для поиска лучших предложений, подходящих по максимальной сумме, процентной ставке и требованиям к заемщику.

Критерии льготной ипотеки на новостройки менялись уже трижды с апреля 2022 года. Последние нововведения, которые анонсировал премьер-министр Михаил Мишустин, касаются увеличения лимитов. Рассказываем, что сейчас предлагают банки по ипотеке с господдержкой.

Как менялись критерии льготной ипотеки на новостройки?

Суть программы господдержки на новостройки заключается в том, что банки выдают займы по сниженной ставке, а разницу между рыночной и льготной ставкой им возвращает государство.

До апреля 2022 года ипотеку можно было взять по ставке 7% годовых. Максимальная сумма кредита была установлена на уровне 3 млн рублей для всех регионов.

С 7 апреля критерии изменились: ставка увеличилась до 12% годовых. Выросла и максимальная сумма кредита. В Москве, Подмосковье, Санкт-Петербурге и Ленинградской области — до 12 млн рублей, в остальных регионах — до 6 млн.

С 1 мая по предложению президента Владимира Путина ставку снизили до 9% годовых и продлили программу до конца текущего года. Максимальные суммы кредитов при этом не меняли.

18 мая премьер-министр Михаил Мишустин рассказал, что в России увеличат максимальные размеры кредита по семейной ипотеке и льготной ипотеке на новостройки — до 15 и 30 млн рублей соответственно.

Что предлагают банки по льготной программе на новостройки?

Ставки по госпрограмме на новостройки намного привлекательнее, чем рыночные. Некоторые банки предлагают ипотеку под 8% годовых. Публикуем несколько предложений. Данные по ежемесячному платежу приведены с условиями, что стоимость жилья — 12 млн рублей, первоначальный взнос — 20%, срок — 20 лет.

Если вы не хотите разбираться с условиями банков, можете обратиться к Ипотечному консультанту Банки.ру — это бесплатный сервис по подбору и оформлению оптимального ипотечного предложения в банках-партнерах. Консультанты подберут выгодные варианты по ипотеке и помогут подать документы для получения одобрения. Заполнить анкету для консультации можно по ссылке.

Льготная ипотека в Росбанке

Минимальная ставка: 6,95% (плюс 1,5 процентных пункта при отказе от оплаты единовременной комиссии в размере 4% от суммы кредита)

Срок: до 25 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 74 141 рубль (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 3 дней

Возраст заемщика: от 21 до 65 лет

Стаж работы: общий — не менее 6 месяцев, на последнем месте — не менее 3 месяцев

Льготная ипотека в Альфа-Банке

Минимальная ставка: 8,7%

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 84 530 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 2 дней

Возраст заемщика: от 21 до 70 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 4 месяцев

Льготная ипотека в банке «Открытие»

Минимальная ставка: 8,5% при первоначальном взносе от 30%, 9% при первоначальном взносе от 15 до 30%

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 86 374 рубля (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 3 дней

Возраст заемщика: от 18 до 70 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Льготная ипотека в Газпромбанке

Минимальная ставка: 8,5%

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 83 311 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 3 дней

Возраст заемщика: от 20 до 70 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Льготная ипотека в Совкомбанке

Минимальная ставка: 8,9%

Срок: до 30 лет

Первоначальный взнос: от 20%

Ежемесячный платеж: 85 757 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: 1 день

Возраст заемщика: от 20 до 85 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Минимальная ставка: 8,1% (ставки действуют при условии электронной регистрации сделки)

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 80 897 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: до 2 дней

Возраст заемщика: от 21 до 65 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Автор статьи

Читайте также: