Нужно ли платить ипотеку пока строится дом

Обновлено: 07.05.2024

В 2014 году я взял ипотеку и начал отдавать треть зарплаты на погашение кредита.

За несколько лет я совершил все ошибки начинающих ипотечников. Я подписал договор не торгуясь, согласился на первый же вариант, предложенный менеджером, не контролировал расходы и жил в долг, пользуясь кредитной картой с задолженностью более 150 тысяч рублей.

Расскажу по порядку.

Как взять ипотеку правильно

- Самостоятельно соберите информацию об интересующем жилье: как оно выглядит, какие цены, кто застройщик.

- Оцените сопутствующие затраты денег и времени: ремонт, проезд до нового жилья, где проживать, пока дом строят.

- Самостоятельно поищите лучшие условия по ипотеке.

- Читайте договор и ставьте подпись только под теми условиями, которые вам ясны и на которые вы согласны.

- Перед тем как взять ипотеку, проведите тренировку. Проживите несколько месяцев, откладывая сумму ипотечного платежа и анализируя свой бюджет.

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

Ошибка №1. Импульсивный выбор

В 2014 году я решил перестать снимать жильё. За эти же деньги можно было вложиться в новостройку на этапе котлована, а через несколько лет въехать в собственную квартиру. Просмотрел объявления о новом жилом квартале, где продают квартиры по акции, и решил в тот же день ехать в офис продаж подписывать договор. Дом обещали сдать через пару лет. Далековато, конечно, зато собственная квартира.

Как правильно

Недвижимость нельзя покупать быстро и на эмоциях. Цена, скидки, акции и всё остальное, о чём говорят в рекламе, не имеет значения. Прежде чем ехать в офис продаж, надо изучить состояние рынка, почитать форумы ипотечников, проверить документы (разрешение на строительство, проектную декларацию), лично съездить на стройки приглянувшихся домов и составить рейтинг.

Застройщики хотят, чтобы вы приняли решение на эмоциях. Для этого проводят акции, рисуют красивую рекламу и ждут вас в модных офисах с приветливыми менеджерами. Пусть это не сбивает вас с толку.

Оценивайте строящееся жильё с точки зрения сопутствующих расходов:

- где вы будете жить, пока дом будут строить, и сколько это будет стоить;

- во сколько вам обойдется ремонт новой квартиры;

- где находится новостройка и сколько вы будете в будущем тратить на дорогу.

То, что вы можете себе позволить квартиру за несколько миллионов рублей в красиво нарисованном доме на плакате, еще не значит, что вы потом не пожалеете об этой покупке.

Застройщики предлагают квартиры с готовой отделкой и красивым дизайном. Качество этого ремонта вы не контролируете

Ошибка №2. Быстрое заключение сделки

Я позвонил застройщику и забронировал квартиру. Менеджер сообщил, что текущая цена по акции будет действовать только два дня, поэтому нужно скорее оформлять сделку.

У застройщика договор с определенным банком. Если воспользоваться их ипотечным предложением, будут дополнительные бонусы: сниженная процентная ставка и неизменная цена на квартиру до окончательной сделки с банком. Процесс обещают простой: нужно лишь передать документы, дождаться, пока банк одобрит ипотечный кредит, и приехать подписать договор. Всё цивилизованно и с улыбкой. (Еще бы, такие деньги на кону!)

Для получения кредита собрал и отправил электронной почтой требуемые документы (заявление, справку 2-НДФЛ, копию паспорта), и через неделю кредит был одобрен. Правда, сумма ежемесячного платежа на 2500 рублей больше, чем я ожидал. В банке сказали, что это из-за отсутствия кредитной истории. Но я решил, что еще пару тысяч в месяц осилю, и согласился.

Через пару месяцев я просматривал другие предложения и нашел банки с более выгодными условиями, но было уже поздно.

Как правильно

«Давайте быстрее, пока цена не поднялась», — классическая уловка менеджеров, которые хотят, чтобы вы заключили сделку здесь и сейчас, а не сравнивали условия. Когда кажется, что решать надо срочно, не все могут здраво оценить, что именно им предлагают, — и соглашаются на невыгодную сделку.

Если вас начинают торопить со сделкой, говорите так:

— Спасибо, мне надо подумать. Где можно почитать подробно все условия?

— Решать надо срочно, а то завтра повысится цена.

— Ну, повысится — значит, повысится. Значит, не куплю, раз повысится. В другом месте, значит, куплю.

Теперь не менеджер манипулирует вами, а вы манипулируете менеджером.

Еще одна уловка менеджера — предложить вам ипотеку от банка-партнера на якобы выгодных условиях. Возможно, условия там действительно лучше, чем в других банках. Но вы должны самостоятельно убедиться в этом, сравнив с предложениями других банков.

Не принимайте на веру всё, что говорит менеджер. Сравните предложения других банков по ставкам и условиям ипотечного кредита, попросите дать вам черновик договора (рыбу). Дома в спокойной обстановке всё изучите и только потом принимайте решение.

Ошибка №3. Небрежное отношение к документам

Через неделю была назначена сделка — подписание договора об ипотечном кредите. Почему-то предварительный договор мне на почту не прислали. Но я решил прочитать всё в банке, перед подписанием.

В договоре было написано, что процент по кредиту вырастет через три года. Насторожился, но переживать не стал. Подумал, что зарплата к тому моменту тоже наверняка вырастет.

Кроме договора ипотечного кредита надо заключить договор страхования жизни, потому что банк должен застраховать свои риски, связанные с жизнью и здоровьем заемщика. Менеджер сразу же предложил заключить такой в дружественной страховой компании. Уставший, не вникая, подписываю страховой договор и иду отмечать успешную сделку в бар.

Как правильно

Подписание договора — самый ответственный и важный этап. В договоре прописываются все правила и ответственность сторон. Большая часть договора обычно о том, что вы всем всё должны.

Вы должны заранее ознакомиться с договором и обсудить все возникшие вопросы до подписания. Вы имеете полное право не только обсуждать, но и предлагать изменить текст договора. Особенно если в нем есть условия, которые вас не устраивают.

Если условия кредита вам не подходят, не подписывайте договор. Даже если над вами стоят два менеджера. Даже если ключи от квартиры уже почти у вас в руках. Выплаты по кредиту будут преследовать вас еще много лет. От того, какими они будут, напрямую зависит качество вашей жизни. А это в свою очередь зависит от того, насколько внимательно вы прочитали договор.

Ошибка №4. Взять ипотеку, не зная свой бюджет

Ипотечные взносы составили 30% от моей зарплаты. Первый год кажется, что денег хватает и на платежи, и на отпуск, и на походы в бар с друзьями. Но однажды съездил в Икею, чтобы присмотреть мебель для нового жилья. Не удержался и купил несколько незапланированных вещей. Денег не осталось, и решил завести кредитную карточку для повседневных трат.

Как правильно

Перед тем как влезать в ипотеку, желательно провести тренировку — прожить хотя бы три месяца, откладывая сумму ипотечного платежа и анализируя свой бюджет. Так вы поймете, готовы ли вы к финансовой дисциплине, а заодно увеличите ваш первоначальный взнос. Ничего не мешает начать откладывать на воображаемую ипотеку прямо сейчас.

Если в конце месяца тренировки у вас на счете нулевой или отрицательный баланс, значит, с будущей ипотекой вам будет очень тяжело. Нужно быть готовым к экономии и пересмотру привычных трат.

Ошибка №5. Платить сверхипотеку

Как-то мне позвонили из банка. Оказалось, что я просрочил платеж по ипотеке. Поругался, я же всё вносил вовремя, даже немного с запасом. Оказалось, что забыл продлить договор страхования жизни. А в условиях кредита прописано: если нет договора страхования жизни, ставка по кредиту повышается. После этого я должен был платить больше на 1500 рублей в месяц, а еще оплатить пени за просрочку платежа.

Менеджер напомнил: если ситуация повторится еще два раза в году, банк потребует выплатить весь кредит досрочно.

Помимо ипотеки я вносил платежи по кредитной карте — 1000 рублей ежемесячно. Из-за этого мне не удалось отложить денег на отпуск: нужно было оплатить новый договор страхования. Ежедневный бюджет снова пришлось корректировать.

Как правильно

Банки зарабатывают дополнительные деньги на ошибках клиентов, чтобы покрыть свои риски. Поэтому вы платите комиссию за внесение средств на счет через кассу, пени за просрочки платежа, увеличение процентной ставки в случае отсутствия договора страхования.

Каждый месяц сверяйтесь со своим платежным календарем. Желательно настроить автоплатеж, который будет переводить деньги на ипотечный счет до даты списания ежемесячного платежа. Обязательно проверяйте, корректно ли проходят переводы и списания по графику. Обратите внимание на комиссии за перевод: необходимо учесть их в бюджете либо выбрать другой банк, который позволяет делать переводы без комиссий.

Если вы просрочили платеж, постарайтесь как можно быстрее закрыть задолженность. Пересмотрите свой бюджет, чтобы не допускать повторения ситуации.

Запомнить

- Выбирая жильё, оцените свои потребности и возможности. Дешево — не значит выгодно.

- Потратьте время на самостоятельный поиск и сравнение лучших условий по ипотеке.

- Ипотечная сделка происходит не на словах, а на бумаге. Внимательно читайте договор и ставьте подпись только под теми условиями, которые вам ясны и на которые вы согласны.

- Перед ипотекой проведите двухмесячную тренировку: откладывайте сумму, которую вам придется платить каждый месяц. Так вы поймете, можете ли скорректировать свой бюджет, и на 100% проверите, насколько вы готовы к ипотеке.

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

Как взять ипотеку и не прогадать

Мы очень часто слышим, что ипотека — это невероятная кабала и что банки только и ждут повода отобрать квартиру.

С другой стороны, появляются все новые программы господдержки, ставки снижаются и все больше людей задумываются о том, чтобы взять ипотеку. И это объяснимо: для многих это единственный способ купить собственное жилье.

Мы уверены, что ипотечный кредит — это отличный инструмент, если мудро им воспользоваться: трезво оценить свои возможности, понять условия и составить план действий. Мы проходили через все это и хотим помочь вам.

Сделали бесплатный курс о том, как подготовиться к ипотеке, оформить сделку и переплатить по минимуму.

Курс состоит из девяти уроков по 10–15 минут со схемками, примерами и калькуляторами. Вместо абстрактной теории — пошаговое руководство с практическими советами и расчетами. Все уроки можно проходить в своем темпе в любое удобное время.

Быстро накопить на квартиру — задача непростая. Если жить в своём жилье хочется сейчас, а не через десяток лет, выручит ипотека. Вместе с ВТБ разобрались, как сделать так, чтобы переплата по кредиту была минимальной.

1. Выбирайте оптимальный срок кредитования

Срок ипотечного кредита напрямую влияет на размер переплат — с его увеличением растёт и сумма, которую нужно заплатить банку за пользование деньгами. Это приводит к идее взять ипотеку на более короткий срок. Но важно правильно оценить свою платёжеспособность. Если вы не будете вовремя погашать ипотеку, сумма долга увеличится. Обычно банки с первого дня просрочки обсуждают с клиентом сложившуюся ситуацию и могут предложить процедуру реструктуризации долга.

Чтобы не попасть в непростую ситуацию, лучше брать ипотеку на срок с запасом. Срок должен рассчитываться из понимания комфортной финансовой нагрузки, чтобы оставались средства на нормальную жизнь и возможный форс-мажор. Ежемесячные выплаты не должны заставлять вас экономить на базовых потребностях: еде, одежде, отдыхе. У вас всегда будет возможность погасить ипотеку досрочно, сократив при этом размер переплат.

2. Увеличьте первый взнос

Чем большую сумму вы внесёте на первоначальном этапе, тем меньше будет размер долга и переплат. Предварительно рассчитать переплату можно по специальной формуле или на ипотечном калькуляторе.

Предположим, вы планируете купить квартиру за 10 млн рублей. Вы хотите оформить ипотеку на 20 лет и готовы внести первоначальный взнос 1 млн рублей. При ставке 8% годовых переплата по кредиту составит более 9 млн рублей. Если же вы увеличите первоначальный взнос до 3 млн рублей, то переплата будет меньше — 7 млн рублей. Это предварительный расчёт, точные условия ипотеки вам предоставят в банке.

Банк рассматривает первоначальный взнос, наряду с занятостью, уровнем и стабильностью дохода, как подтверждение платёжеспособности клиента. При этом первый взнос идёт не банку, а передаётся продавцу, формируя вместе с кредитом общую стоимость недвижимости. Некоторые банки предлагают взять ипотеку без первоначального взноса, но процентная ставка по такому кредиту может быть выше.

По нашей базе, средний размер первоначального взноса составляет более 30% от стоимости недвижимости. Однако мы выдаём кредиты с первоначальным взносом от 10% или даже меньше, если клиенты используют средства материнского капитала, составляющие не менее 10% стоимости жилья. Размер первого взноса должен быть такой, чтобы сумма кредита и ежемесячные платежи стали комфортными для заёмщика.

3. Изучите ипотечные программы

Уменьшить переплату по кредиту можно при помощи льгот и субсидий. Например, для формирования первоначального взноса или погашения кредита можно использовать материнский капитал. В этом году можно получить Материнский (семейный) капитал / ПФР 483 тысячи рублей за рождение или усыновление первого ребёнка и 639 тысяч за второго или последующих.

Есть льготные программы для военных, для семей с детьми, а также желающих купить жильё в сельской местности или на Дальнем Востоке. До 1 июля 2022 года продлили Как взять ипотеку с господдержкой по ставке 7%? / Спроси.Дом льготную ипотеку: кредит можно оформить по ставке до 7% годовых. Максимальная сумма кредита для всех регионов теперь составляет 3 млн рублей.

Оформить ипотеку можно на готовое или строящееся жильё. Купить квартиру на этапе котлована дешевле, чем когда дом уже сдан. Правда, въехать в неё сразу не получится, и вам, возможно, придётся одновременно гасить ипотеку и платить за аренду квартиры. Посчитайте заранее, выгоден ли такой вариант.

Заёмщики выбирают жильё как на первичном, так и на вторичном рынке недвижимости, преимущества есть у каждого из этих вариантов. Покупка новостроек сейчас поддерживается госпрограммами со льготными ставками, но при этом надо соответствовать условиям такой программы. Также могут быть специальные предложения от застройщика на покупку недвижимости. При покупке вторички можно воспользоваться дисконтами, которые есть у банка в дополнение к базовой ставке, и тем самым тоже получить выгодное предложение. Кроме того, это вариант для тех, кто не хочет ждать, пока дом достроится, а планирует побыстрее въехать в новую квартиру и начать там жить.

Если вы уже взяли ипотечный кредит, его можно рефинансировать по более выгодным условиям. Например, в ВТБ оформляют рефинансирование по обновлённой программе семейной ипотеки со ставкой 5%. Раньше в программе могли участвовать только семьи с двумя и более детьми. Теперь её действие распространяется и на семьи, у которых в 2018–2023 годах родился первенец или есть несовершеннолетний ребёнок с инвалидностью. Оформить рефинансирование в ВТБ можно за один визит — больше не нужно записываться и ходить в МФЦ и предоставлять кучу документов. Подать заявку на рефинансирование можно на сайте банка, заполнив заявление-анкету.

4. Выберите удобную систему платежей

Погашать ипотеку можно дифференцированными или аннуитетными платежами. При дифференцированной системе размер платежей постепенно снижается. Самая высокая финансовая нагрузка приходится на первые годы ипотеки. При аннуитете платежи остаются неизменными на протяжении всего срока кредитования, но конечная переплата по кредиту будет выше.

Предварительно рассчитать ежемесячные платежи можно на калькуляторе. Предположим, вы планируете взять ипотеку на 7 млн рублей сроком на 20 лет под 8% годовых. При аннуитете вам придётся выплатить 14,1 млн рублей, то есть переплата по процентам достигнет 7,1 млн рублей. При этом ежемесячный платёж будет фиксированным на протяжении всего периода ипотеки — 58,5 тысячи рублей.

При дифференцированной системе нужно будет выплатить 12,6 млн рублей, переплата составит 5,6 млн рублей. Но первые выплаты по кредиту будут достигать 76 тысяч рублей.

Банки чаще используют аннуитет. Система дифференцированных платежей подходит тем, кто хорошо разбирается в финансах и может платить в первые годы ипотеки максимальные взносы на фоне расходов на ремонт, покупку мебели, аренды жилья (если покупается квартира в строящемся доме). Также заёмщику нужно учитывать, что размер ежемесячных взносов при дифференцированной системе будет постоянно меняться, поэтому станет сложнее планировать семейный бюджет.

5. Вносите платежи досрочно

Есть несколько вариантов, как досрочно погасить ипотеку.

- Уменьшить срок кредитования. Помогает увеличить в составе регулярного платежа часть, которая направлена на погашение основного долга, и уменьшить долю процентов.

- Уменьшить ежемесячный платёж. Срок кредитования остаётся прежним, а остаток основного долга распределяется на этот период. Большую часть ежемесячного платежа составляют начисленные проценты, а меньшую — основной долг.

- Использовать комбинированный вариант. С его помощью можно сократить и срок ипотеки, и размер платежа.

Сокращать срок кредита выгоднее, потому что в итоге вы меньше переплатите по процентам. Но снижать регулярный платёж безопаснее: если вдруг доходы упадут, вам будет проще расплатиться с банком. Оптимальным вариантом для многих станет комбинированная схема. Например, можно досрочно внести определённую сумму, уменьшив ежемесячный платёж, но потом продолжать платить по ипотеке в том же размере, что и раньше. Так вы снизите и обязательный платёж, и срок возврата кредита.

Погашать ипотеку досрочно нужно тогда, когда появляется такая возможность — никаких ограничений нет. Главное — это комфорт и рациональный расчёт своих возможностей. Это относится и к выбору параметров, которые вы хотите уменьшить. Но в любом случае выгодно больше платить по ипотеке в первую половину её срока. Так вам удастся сократить размер переплат по процентам.

6. Рефинансируйте ипотеку

Рефинансирование — это оформление нового кредита для погашения прежнего. Благодаря ему можно получить лучшую процентную ставку и тем самым сократить размер переплаты по кредиту. Игра стоит свеч, если разница по ставкам составляет не менее 1%. Чтобы получить новый заём и погасить текущий, нужно оплатить страховые взносы, услуги нотариуса и так далее. После всех подсчётов может оказаться, что выгоднее не заключать новый договор.

В некоторых банках, например, действует временная надбавка к процентной ставке по рефинансированию — на период переоформления залога в пользу нового кредитора. Этот процесс может занять 2–3 месяца, в течение которых вы будете вносить повышенный платёж.

Ипотеку можно рефинансировать несколько раз. Банки оценивают таких заёмщиков по принципу «ничего личного»: они проходят стандартные процедуры одобрения в соответствии с теми требованиями, которые есть в банке, независимо от имеющегося опыта рефинансирования.

Некоторые люди не рискуют брать ипотеку, так как боятся, что не смогут вовремя платить по кредиту. Но хороший банк всегда найдёт способ пойти заёмщику навстречу. В ВТБ при рефинансировании ипотеки вы можете воспользоваться опцией «Отложенный платёж» и не платить по кредиту три месяца без увеличения суммы долга. Кроме того, в банке не действует повышенная ставка рефинансирования на период оформления документов.

7. Получите имущественный вычет

При приобретении недвижимости можно вернуть до 13% её стоимости благодаря имущественному вычету. Каждый человек может оформить налоговый вычет один раз и с учётом лимита. Максимальная сумма для расчёта налогового вычета при покупке недвижимости составляет 2 млн рублей, даже если ваша недвижимость стоила больше. То есть можно вернуть 260 тысяч рублей. Если же вы купили квартиру меньше чем за 2 млн рублей, то неиспользованный остаток можно перенести на другой объект.

Также можно оформить налоговый вычет на проценты, выплаченные по ипотеке. Тут лимит выше — 3 млн рублей. Вычет составит 390 тысяч рублей. При этом неиспользованный остаток переносить на другой объект нельзя.

Итого при приобретении недвижимости в ипотеку можно вернуть до 650 тысяч рублей. Налоговый вычет можно оформить при условии, что вы платите налог на доходы по ставке 13%. Вычеты не могут превышать сумму уплаченного подоходного налога. Например, если за год вы пополнили бюджет на 100 тысяч рублей, вычет не может быть выше этой суммы. Но остаток можно перенести на следующий год.

Если вы использовали при покупке материнский капитал или госсубсидии, то при получении имущественного вычета их сумма не учитывается при расчёте суммы, потраченной на приобретение недвижимости.

К ипотеке нужно долго готовиться с блокнотом, ручкой и калькулятором в руках. Если вы задумались, как выгоднее продаться банку на ближайшие несколько лет, прочитайте, какие ошибки могут испортить вам всё рабство и как их не допустить.

Ошибка 1. Брать ипотеку с максимальным обязательным платежом

Логика железная: чем больше ежемесячный платёж, тем быстрее выплачивается ипотека, тем меньше получается переплата. Это же прямая экономия.

На практике выходит немного не так. Допустим, доход — 30 000 рублей, платёж по ипотеке — 17 000. Это даже больше половины, но заёмщик прочитал сто статей о том, как прожить на 5 000 рублей в месяц, так что он ещё и сэкономить сможет.

Не будем говорить о том, что постоянно жить в режиме катастрофической экономии вредно и можно сорваться — это уже зависит от силы воли. Но в таких случаях даже небольшие форс-мажоры доводят до просрочек.

Как надо сделать

Взять кредит хоть на 30 лет, но с такими условиями, которые вы сможете выполнять, не напрягаясь.

Даже если вы ждёте, что доход вырастет, берите ипотеку, которую потянете сейчас. Появятся деньги — закроете ипотеку досрочно или найдёте им другое применение.

Для этого нужно пересмотреть все возможные варианты и предложения банков: кто-то предлагает выгодные программы молодым заёмщикам, семьям, клиентам банка, кто-то снижает ставку при дополнительном страховании или при условии, что вы соберёте много документов, чтобы подтвердить надёжность.

Ошибка 2. Слишком долго снимать жильё и не брать ипотеку

Брать ипотеку страшно, особенно когда жильё снимаешь. При аренде не болит голова из-за налогов, ремонта и коммуналки, можно бросить всё и уехать в Гималаи, не опасаясь, что следом прилетят сотрудники банка. А на кредит деньги уходят, и кажется, что это никогда не закончится. Но чтобы убедиться, что пора влезать в ипотеку, достаточно взять калькулятор и посчитать.

Я брала в банке кредит 1 550 000 рублей на 10 лет. Ежемесячный платёж — 21 700 рублей. Если платить по графику, переплата составит 1 054 000 рублей. Но я стараюсь погасить задолженность с опережением, и если сохраню нужный темп, то переплачу не больше 600 000.

Если всё это время снимать такую же квартиру, я отдам минимум 1 800 000 рублей, и это если не повысится цена аренды.

Как надо сделать

Найти банк, сесть и посчитать, какую квартиру вы можете купить прямо сейчас. Если не хватает на жильё, в которое можно сразу переехать, взять ипотеку в строящемся доме. Так тоже можно, если поискать и проанализировать предложения банков.

У банка «ДельтаКредит» есть «Ипотечные каникулы» — это программа, когда первый год или два ежемесячные платежи сокращают наполовину, как раз чтобы хватило и на съём, и на ипотеку, пока строится дом.

А когда дом сдан и ничего арендовать уже не надо, эта часть бюджета начнёт уходить на погашение кредита. Но надо учитывать, что ни один банк не будет раздавать плюшки за красивые глаза. Обычно ставка у кредита с поблажками выше, чем у обычного.

Ошибка 3. Забыть о переездах

Этот пункт вообще многие выбрасывают из головы. Но представьте, что вы молоды, у вас интересная профессия. Вам предлагают переезд, но есть одно но: ипотека на 30 лет. Или ваша семья увеличивается, нужна квартира больше, но у вас уже есть действующая ипотека на двушку.

Как надо сделать

Почему бы не махнуть в другой город или на север за высокими зарплатами, чтобы там снимать жильё и отдавать прибавку на ипотечный платёж? Почему бы не попробовать продать квартиру из-под залога?

Ипотека не привязывает к месту. Ипотечную квартиру при желании можно и сдать, и продать, если договориться об этом с банком. Да, это всегда дополнительные сложности, но, если планы изменились, все трудности можно преодолеть.

И не бойтесь брать кредит на недвижимость там, где вы будете жить, выбирать квартиру с запасом метров. Кстати, мало кто об этом задумывается, но взять ипотеку можно не только на квартиру, но ещё и на дом.

Ошибка 4. Забыть про ремонт

Покупать квартиру, когда застройщик едва успел получить разрешение на строительство, выгодно. Цена квадратного метра на этапе котлована намного ниже, чем в готовом жилье. Особенно если квартиру сдадут в строительном варианте — это когда перед вами пустая коробка и простор для творчества. Только вот в это творчество нужно вложить большую сумму.

Даже если вы покупаете жильё на вторичном рынке, после переезда без ремонта не обходится: где-то надо розетку перенести, где-то обои отвратительные. Если об этом забыть, то новоселье может затянуться (или придётся брать ещё и кредит на ремонт).

Как надо сделать

- Когда берёте ипотеку, платите меньший первоначальный взнос, зато сразу откладывайте «ремонтные» деньги. Лучше положить их под проценты.

- Откладывайте на ремонт, когда выплачиваете ипотеку. Те же ипотечные каникулы, про которые мы говорили, могут помочь.

- Ищите застройщика, который сразу сдаёт квартиру с ремонтом. В ней как минимум можно жить, то есть закончить с ипотекой, а уже потом что-то ремонтировать.

Ошибка 5. Не создавать резервный фонд

Обычно если внести первоначальный платёж побольше, то и условия ипотеки будут мягче. Логично, что хочется отдать всё, что нажито непосильным трудом, но в итоге приходится жить от зарплаты до зарплаты.

Как надо сделать

Отложить небольшую сумму, которая покроет обязательные платежи минимум на два месяца, а лучше всего — на полгода. Это страховка на случай, если вдруг вы потеряете работу или произойдёт что-то ещё.

Ошибка 6. Не читать договор

Даже если вы уже всё обсудили с менеджером, даже если консультант ответил на сто ваших вопросов, читайте и уточняйте всё, что вам непонятно. Пусть вы спросите очевидную глупость, просто сделайте это.

Как надо сделать

Прочитайте договор и все документы, на которые он ссылается (например, общие условия кредитования в банке). Сделайте конспект основных положений: когда нужно платить, какие документы обновлять, в каких компаниях страховаться, куда звонить, если есть проблемы.

Ошибка 7. Забыть про налоговый вычет

Вы в курсе, что за ипотеку полагается налоговый вычет? И на покупку квартиры, и на проценты по ипотеке. Этот вычет может быть на круглую сумму — до 650 000 рублей.

Как надо сделать

Собрать справки о доходах и платежах, подать заявление в налоговую (если не знаете как, то к вашим услугам множество фирм, которые всё оформят за вас за 20 минут), получить деньги. Кстати, если вы женаты или замужем, вычет может получить и вторая половинка. Супругу полагается компенсация, даже если он не собственник жилья, а об этом многие забывают.

Ошибка 8. Думать, что оно как-нибудь само пройдёт

Допустим, случилась неприятность: вы просрочили платёж. Неважно, по какой причине: не сработало напоминание, настроения не было, деньги кончились. Нет смысла прятать голову в песок и продолжать платить ипотеку, будто ничего не случилось. Даже за один день просрочки банк может выписать штраф или начислить пени, а потом это выльется в круглые суммы.

Как надо сделать

Идеальный вариант — застраховаться, но это дорого (а если страховка хорошая, то очень дорого). Вне зависимости от того, есть у вас страховка или нет, в любой непонятной ситуации звоните в банк. Мелкие затруднения можно решить сразу же, в случае крупных проблем — договориться и даже пересмотреть условия ипотеки. Главное — не пропадать и ответственно относиться к обязательствам.

Если вы поняли, что морально готовы к ипотеке, узнайте, на какие условия можно рассчитывать. Используйте сервис онлайн-одобрения «ДельтаКредит»: он поможет получить предварительное одобрение кредита без визита в банк. Зарегистрируйтесь, подайте заявку, получите одобрение и загрузите необходимые документы — всё быстро и без сложностей.

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

Мы предложили читателям Т—Ж обсудить, что выгоднее: обзавестись собственной квартирой или жить в съемной. В каких случаях есть смысл брать ипотеку и почему аргумент «зато своя» перестал быть убедительным — в рубрике «За и против».

👍 За: живешь в своей квартире

Paulina боится нестабильности:

«Представьте: кризис, увольнение, снижение зарплаты, болезнь. Все это легче перенести, когда у вас есть свое жилье. Конечно, я за то, чтобы платить ипотеку и жить в своем доме. Хоть до пенсии. На еду еще как-нибудь можно заработать, но с арендой сложнее: есть риск остаться на улице вообще без денег.

Ощущение, что ты не в чужом доме, дорогого стоит: не выгонят, не скажут, что нельзя с детьми или животными, не запретят приводить друзей, передвигать мебель и даже вбивать гвозди.

Тем более ее можно оставить детям в качестве стартового капитала».

👎 Против: квартира принадлежит не вам, а банку

Леона Красуцкая не готова спонсировать девелоперов:

«Многие почему-то не понимают, что, пока они выплачивают ипотеку за „свое“ жилье, оно не очень-то их. Квартира становится вашей, когда вы полностью погашаете все платежи, а не в момент заключения договора. И все эти 15—20 лет вы отдаете свои деньги точно таким же «чужим» людям, пока она находится в обременении у банка, а не в вашей собственности.

Но почему-то отдавать деньги чужому банку считается более приемлемым, чем платить своему же соотечественнику, который эти деньги вливает обратно в нашу экономику. То есть многим психологически легче подкармливать олигархическую структуру, чем своего „соседа“. Мне этот менталитет вообще непонятен».

👍 За: банк может снизить финансовую нагрузку, арендодатель — нет

Андрей Плотников доверяет банку больше, чем хозяевам квартир:

«Когда ипотека заканчивается, жилплощадь полностью переходит в собственность. Жильцы в ипотечной квартире могут улучшать условия без согласований с банком (кроме капремонтов). Если платить вовремя, то можно избежать всевозможных штрафов и пени. Некоторые банки дают возможность реструктуризации или рефинансирования кредита, что позволяет снижать финансовую нагрузку.

В случае аренды такие программы практически не работают. В съемной квартире в принципе невозможно ничего сделать без согласований с хозяевами. И даже если вы вкладываете деньги в их собственность, не факт, что они снизят сумму аренды. Хозяевам улучшение условий жилья не слишком интересно».

👎 Против: приличную квартиру проще снимать, чем взять в ипотеку

Александр Прокудин хочет от жизни больше, чем «дом — дорога — работа — дорога — дом»:

«Если бюджет на жилье всего 15 000 рублей, то ипотека на 30 лет в подмосковных гребенях в муравейнике посреди поля — это лучше, чем съем убитой комнаты у сомнительных личностей с соседями-алкоголиками. Но когда у тебя на жилье есть хотя бы 35 000—40 000 рублей, то тут уже есть выбор: снять комфортную квартиру в хорошем районе недалеко от метро для качества жизни лучше, чем взять ипотеку в более удаленном районе или в Подмосковье за те же деньги.

Мне не нужна квартира в Московской области, а жилье в Москве, взятое в ипотеку, не вписывается в мой текущий бюджет. Я не хочу провести половину своей жизни в электричках или в машине в пробках. У меня есть другие, более важные дела.

И я готов платить, чтобы жить более разнообразной и полноценной жизнью, чем „дом — дорога — работа — дорога — дом“».

👍 За: в отличие от аренды, ипотечный платеж не вырастет

Konstantin Sofiev готовится к старости заранее:

«Сумма ипотечных платежей фиксирована, а арендная плата постоянно растет. На сколько обесценился рубль за последние 10 лет? Тяжело было тогда вносить ипотечный платеж в 30 тысяч? А сейчас?

Аренда и стратегия „арендуй, а не владей“ справедлива в активном возрасте. Но сможете ли вы сохранить уровень дохода после 50 лет и уж тем более на пенсии?

Что бы ни случилось, в городах-миллионниках можно легко сдать квартиру и переехать на дачу или даже в съемное жилье подешевле. Так что я за собственность и капитализацию».

👎 Против: арендовать дешевле, чем платить ипотеку и содержать свое жилье

Денис Соврамши без проблем снимает квартиру с ребенком и котом:

«Аренда квартиры в моем городе обойдется от 6000 до 10 000 рублей в месяц плюс коммуналка от 2500. Ипотека — от 25 000 рублей в месяц лет эдак на 20. Есть ли в этом смысл? Мебель и бытовая техника у меня свои. Ни разу это не становилось проблемой. Что-то продается, что-то покупается в зависимости от условий.

Все мои договоры аренды предусматривают оплату ущерба от действий моего кота и ребенка, но претензий мне никто не предъявлял. Мелкий ремонт я делаю сам, а с оплатой более затратных вещей у арендодателей вопросов не возникает. Даже когда меняли входную дверь, я добавлял пару тысяч к 15 хозяйским, чтобы мне самому жилось спокойнее».

👍 За: жизнь в съемной квартире и переезды — постоянный стресс

Саша Уткина не хочет оплачивать чужие евроремонты и страдать:

«Я снимала долгое время, причем всегда комнату на двух человек, так как зарплата не позволяет арендовать квартиру на Патриарших. Зачем больше зарабатывать, чтобы все спускать на съемное жилье? Таких мажоров я видела: сегодня квартиру снимает, а завтра комнату в Подольске, потому что сегодня есть 40 000 рублей на оплату чужих ремонтов, а завтра уже ничего.

Поначалу жила даже с хозяевами, но потом переехала в коммуналку, где все были хотя бы на равных правах. Съемные квартиры очень надоели.

Любой переезд — как десять пожаров: риелтору заплати, переезд оплати, привыкни к новому району, исследуй новую дорогу на работу, транспорт, магазины. Это все совсем не для меня. Я думала: либо возвращаться домой, либо что-то решать с жильем.

Все почему-то пытаются считать деньги, чтобы определить, что выгоднее, но никто не учитывает, сколько психологического дискомфорта доставляет съемное жилье. Это тяжелая нагрузка на нервную систему».

👎 Против: быть в долгу у банка — еще больший стресс

Maksim Buiko ценит свободу:

«Если есть возможность платить в месяц 40 000 рублей, то выгоднее снимать, отдавать 20 000 за аренду и 20 000 откладывать хотя бы на элементарный пополняемый депозит под 6%. В этом случае с учетом сложного процента накопленный капитал через 10 лет составит 3 294 000 рублей. Вы также сэкономите деньги на первоначальный взнос и ремонт — их можно отложить отдельно на экстренный случай. Так 10 лет вы проживете без кредитного ярма, свободным и свободомыслящим человеком, сможете жить и работать в разных районах, городах и даже странах. Время, которое у вас уходило бы на дорогу до ипотечного жилья, потратите на саморазвитие, так как всегда сможете снять квартиру рядом с работой.

Многие заявляют, что ипотеку надо выплачивать досрочно. Если можете себе это позволить, то лучше поснимайте года три-четыре и купите квартиру уже за свои, накопленные деньги. Разница между тем, когда у тебя на счету несколько миллионов, и долгом в несколько миллионов — колоссальная.

Брать ипотеку можно, только если сумма ежемесячного платежа по ней — это максимум, который вы можете себе позволить, и досрочных погашений точно делать не планируете. Да, это рискованно, но нашему человеку не привыкать: спокойно и расчетливо россияне не любят. Или все, или ничего».

👍 За: квартира может стать выгодным вложением

Николай Иванов вкладывает в недвижимость:

«Снимать гораздо выгоднее в финансовом плане, чем покупать, владеть и содержать. Но все это до поры до времени: пока ты молод, востребован и имеешь хороший заработок. В этом случае снимаешь квартиру и живешь, ни в чем себе не отказывая, не куркуля каждую копейку. Но мы не в Германии, а в России, и этим все сказано.

Многие мои знакомые, которые приехали из глубинки, спокойно жили в съемной квартире. Но теперь те, кто не смог обзавестись собственным жильем и потерял работу, вернулись обратно, в старые убогие хатенки.

Сам я купил уже далеко не одну квартиру и нисколько об этом не жалею. Да, может, это и не совсем выгодно, но при скачке курса недвижимость — более надежный инструмент в долгосрочной перспективе. Это защита от гиперинфляции, от новых законов, по которым могут на раз-два заблокировать твои деньги в какой-либо ситуации или вообще их изъять.

Более того, стоимость квартиры в любое время эквивалентна прожиточному минимуму и трудозатратам на ее приобретение.

Я для себя выбрал недвижимость. В конце концов, можно на пенсии продавать купленные квартиры и жить в свое удовольствие».

👎 Против: квартира сама по себе не приносит доход

Роман Лоевский предпочитает инвестировать в более выгодные проекты:

«Я продал свою двушку в 14-летнем панельном доме в Казани за 3,5 миллиона рублей. Из-за того, что дом ветшает, она только теряла в цене, а за нее нужно было как минимум платить квартплату. Перевел эти деньги в валюту (которая всегда растет в долгосрочной перспективе) и таким образом обменял пассив на растущий актив.

Благодаря этой рокировке я снимаю жилье в элитном доме, которое само по себе в два раза дороже моей двушки. Капитал от проданной квартиры растет, а дивиденды не только покрывают стоимость аренды, но и дают мне дополнительный доход».

👍 За: когда появляются дети, снимать становится все сложнее

Алексей Пруслин не хочет жить на птичьих правах:

«К сожалению, у нас не развита сфера аренды жилья: вы не можете снять квартиру на 30 лет. В любой момент могут попросить ее освободить.

Когда у вас уже есть семья, даже вопроса такого не стоит: снимать или покупать. Особенно после того, как помотаешься по съемным квартирам. Больше всех страдает ребенок. А если их два или три? Легко снять однушку, двушку или трешку и жить там на птичьих правах?»

👎 Против: снимая квартиру, можно выбрать удобный район

Леона Красуцкая считает, что решение об ипотеке должно быть обдуманным:

«Многие не учитывают мобильность даже внутри собственного города, не то что в масштабах страны. Сейчас я снимаю квартиру в хорошем районе рядом со школой дочери и недалеко от своей работы. Аренда составляет около 50% от платежа по ипотеке, если покупать квартиру в этом же самом районе, сохранив уровень жизни. Представим, что через пару лет у меня будет работа в другой части города, а дочь окончит школу и поступит в институт. Зачем мне сложности с транспортом, если я могу спокойно переехать опять же в хорошую квартиру, но в другом районе и не тратить время на дорогу?

Я переезжала с дочкой уже раз семь, и нам всегда попадались адекватные хозяева. Мы живем с кошкой, всегда подбираем варианты, чтобы арендодатели не были против. Ищу все сама, без риелторов. Для дочки переезд — это всегда приключение, а не стресс. Не нужно прикрываться детьми: если родители нормально все воспринимают, то и ребенок спокойно к этому отнесется.

Я не против квартиры в ипотеку как своего единственного жилья, но все-таки не на таких адских условиях. Я считаю, что это должен быть здравый, трезвый расчет, учитывающий самые худшие из вариантов, а не какое-то эмоциональное «зато потенциально мое».

👍 За: жилье в собственности повышает социальный статус

Николай Язов пока что не готов связывать свою жизнь с одной локацией:

«Место, где ты живешь, — это не коммерческий проект, ведь главное, чтобы было комфортно. В своем жилье хорошо то, что ты сам создаешь в нем уют. Нет никаких проблем с пропиской, можно полноправно участвовать в жизни всего дома и заниматься благоустройством прилегающей территории. Тем более в нашем обществе принято стремиться к владению собственным жилищем, так что социальный статус собственника объекта недвижимости выше, чем арендатора.

Мы с женой в течение пяти лет снимали квартиру, потом переехали в однушку, купленную за счет льготной ипотеки от работодателя. Родили двух детей и потратили материнский капитал на погашение ипотеки. В квартире прожили семь лет, пока она не стала казаться тесноватой. В итоге сдали ее и сняли жилье поближе к школе, куда мы отправили старшего сына. Через год переехали из-за неадекватных соседей. Сейчас плата за съем больше на 5000 рублей, чем мы получаем с аренды своей квартиры.

Если ты молод, один или в супружеском союзе без детей, пока не определился с местом в жизни, то можно и не спешить с приобретением квартиры. Тем более в ипотеку и без всякой поддержки работодателя или государства.

Но если тебе комфортно в этом городе, появляются привязанности в виде детских садов и школ, то лучше все-таки обзавестись своим жильем и выстраивать вокруг него комфортный быт, образ жизни, хобби и привычки».

На заметку: как взять ипотеку и не прогадать

Ипотечный кредит — это отличный инструмент, если мудро им воспользоваться: трезво оценить свои возможности, понять условия и составить план действий. Мы проходили через все это и хотим помочь вам.

Сделали бесплатный курс о том, как подготовиться к ипотеке, оформить сделку и переплатить по минимуму.

Курс состоит из девяти уроков по 10–15 минут со схемками, примерами и калькуляторами. Вместо абстрактной теории — пошаговое руководство с практическими советами и расчетами. Все уроки можно проходить в своем темпе в любое удобное время.

Часть квартир на рынке недвижимости России покупают на стадии котлована — когда еще даже не готов фундамент многоквартирного дома. В такой сделке больше рисков, но более низкая стоимость квартир по сравнению недвижимостью, уже введенной в эксплуатацию, привлекает покупателей.

Рассказываем, как купить квартиру на стадии котлована, какие могут быть риски в сделке, как обезопасить себя от возможных рисков и на что обратить внимание при подписании договора с застройщиком.

Пошаговая инструкция по покупке квартиры на стадии котлована

Покупатель проходит несколько этапов — от выбора объекта и сбора информации о застройщике до подписания договора долевого участия в строительстве и перевода денег.

Выбор объекта

Покупку квартиры на стадии котлована предлагают многие застройщики. Это могут быть отдельно возводимые корпуса или дом, который входит в проект застройки целого квартала.

Новостройки не все одинаковые — каждый дом могут строить по разным проектам. Выбирая объект, в котором будет новая квартира, учитывают такие факторы:

- присутствие социальной инфраструктуры. Бывает, что в одном районе сразу вводится в эксплуатацию большое количество жилых зданий. Из-за этого в близлежащих садах и школах не хватает мест для всех детей, которые вселяются вместе со взрослыми в новостройки. Аналогичная проблема может быть с поликлиниками, государственными учреждениями. Иногда на постройку объектов инфраструктуры уходит еще несколько лет после ввода дома в эксплуатацию;

- наличие парковки. Это могут быть подземные паркинги, наземная парковка. Можно поинтересоваться у застройщика об общем количестве квартир в новостройке и количестве машиномест на парковке. Бывает, что застройщик предусмотрел мало места для автомобилей, и жителям квартир приходится оставлять свои машины далеко от дома, пользоваться услугами платных стоянок;

- перечень объектов, которые будут расположены во дворе. Это может быть детская площадка, огороженная площадка для игры в футбол;

- транспортная доступность. Если дома возводятся в новой части города, движение транспорта может быть плохо налажено. В районе может ездить мало маршрутов, быть большой перерыв между автобусами. Часто жители новых удаленных от центра районов жалуются, что сформированы неудобные графики движения, когда трудно уехать утром на работу или вернуться домой вечером;

- присутствие магазинов, супермаркетов, кафе, тренажерных залов.

Обычно информацию по каждому строящемуся объекту недвижимости предоставляют в эскизе проекта или описывают в рекламе. Но не все застройщики добросовестные. В макетах будущего жилищного комплекса может быть нарисовано одно, а по факту многих объектов, которые в нем отражены, устанавливать не планируется.

Анализ застройщика

Не все участники долевого строительства получают свои квартиры в срок или вообще дожидаются готовности объекта. Бывает, что застройщик в процессе стройки заявляет о своем банкротстве. В таких ситуациях многоквартирный дом часто остается на стадии недостроя. Снизить риски поможет анализ застройщика.

В первую очередь, нужно поинтересоваться перечнем объектов, которые уже были введены в эксплуатацию, а квартиры в них переданы собственникам. Об этом можно спросить у менеджеров компании-застройщика. Но сотрудники компаний не всегда готовы рассказывать о неудачах фирмы или случаях несоблюдения условий договора. Поэтому покупателю лучше самому поискать информацию в интернете и социальных сетях.

Специалисты советуют обращать внимание на те компании, которые прошли аккредитацию в банках. Банки, которые предоставляют ипотечные кредиты на покупку новостроек в возводимых домах, тщательно изучают репутацию застройщика. Они выбирают для сотрудничества только надежные компании. Среди аккредитованных застройщиков тоже известны случаи признания банкротом, но их не так много, как у неаккредитованных фирм.

Чтобы удостовериться в том, что компания не объявляла о своем банкротстве и не замораживала строительство, можно просмотреть информацию об организациях, заявивших о своей несостоятельности. Такие данные находятся в Едином федеральном реестре сведений о банкротстве.

Дополнительно у застройщика стоит запросить разрешение на строительство. Если его срок в скором времени истекает, это может вызвать задержку в строительных работах, перенос срока сдачи готового объекта или замораживание строительства.

Если представитель компании-застройщика заявляет, что не может предоставить разрешение или другие документы, это должно насторожить — будущие дольщики имеет право ознакомиться с такими документами.

Без разрешения на строительство девелопер не имеет права строить. Фото: zen.yandex.ua

Выезд на место – осмотр площадки строящегося дома

Многие покупатели квартир на стадии котлована считают, что, пока здание не возведено, нет смысла смотреть на стройку. Но, посетив объект, можно посмотреть, есть ли на площадке материалы и техника, ведутся ли вообще строительные работы.

Еще при посещении стройки можно сразу оценить транспортную доступность дома, состояние инфраструктуры, посмотреть, что находится вблизи будущего корпуса.

Визит в офис продаж

В офисе застройщика покупатель получает информацию о:

- проекте строительства;

- стоимости квартиры с учетом типа объекта, вариантов отделки, этажности и прочих параметров жилья;

- дате завершения строительства.

Общение с банками для получения ипотеки

Банки предоставляют кредиты не только на введенные в эксплуатацию новостройки или вторичную недвижимость. Ипотеку можно получить для покупки квартиры на стадии котлована. Но чтобы деньги дали, нужно обращаться в те финансовые организации, в которых застройщик прошел аккредитацию.

Многие покупатели квартир поступают наоборот: сначала выбирают финансовую организацию, в которой они будут брать кредит. Уже потом из перечня застройщиков, аккредитованных банком, они выбирают того, с которым будут заключать договор.

Условия кредитования у каждого банка разные. В большинстве случаев более выгодные условия для зарплатных клиентов — тех, кто получает зарплату на счет, открытый в финансовой организации. Для таких заемщиков может быть меньше процентная ставка, ниже минимальная сумма, которую нужно внести в качестве первоначального взноса.

Бронирование квартиры в строящемся доме и подписание договора

На этом этапе покупатель выбирает квартиру и вместе с менеджером компании-застройщика согласовывает все параметры будущего объекта.

После выбора объекта будущий собственник квартиры подписывает договор бронирования и направляется в банк, чтобы получить одобрение по кредиту, если для покупки он хочет взять ипотеку.

Получение одобрения на выдачу кредита банком

Для получения одобрения заемщик предоставляет пакет документов. Их перечень будет зависеть от типа объекта, условий кредитования, использования государственных программ. В перечень необходимого могут входить:

- паспорт заемщика;

- военный билет – для мужчин;

- справка о доходах;

- свидетельство о заключении брака;

- свидетельство о рождении детей;

- договор бронирования квартиры, заключенный с застройщиком.

После предварительного одобрения банком выдачи кредита заемщик может подписывать ДДУ.

Подписание договора долевого участия

- данные об объекте — строительный адрес дома, кадастровый номер участка, где ведется строительство;

- стоимость квартиры;

- дату, на которую новостройка будет сдана;

- этаж квартиры и ее предварительный номер;

- гарантию на квартиру, включая расположенное в ней инженерное оборудование;

- страхование ответственности застройщика;

- паспортные данные покупателя;

- реквизиты компании-застройщика.

ДДУ регистрируют в Росреестре, за счет этого застройщик не может продать одну квартиру на стадии строительства нескольким людям.

В среднем процедура регистрации занимает около 10 дней. Чтобы ее пройти, обращаются в Многофункциональный центр.

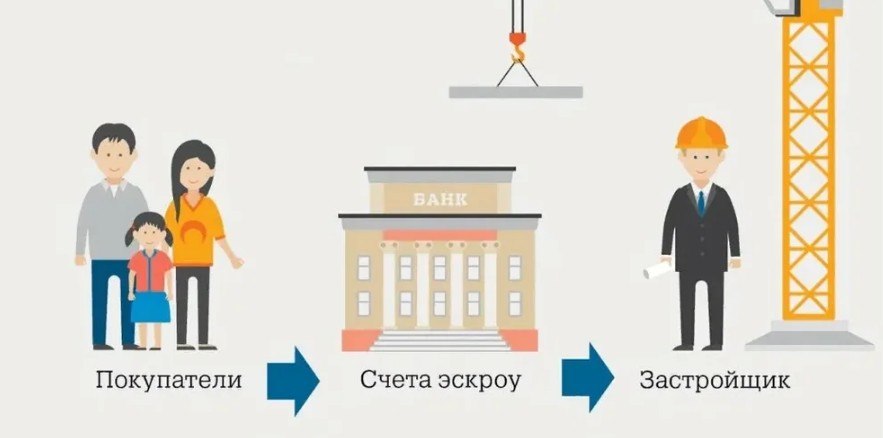

Проведение оплаты через эскроу-счет

Квартиры на стадии котлована продают через эскроу-счет. Деньги на нем хранятся до выполнения застройщиком своих обязательств.

После подписания ДДУ и регистрации сделки в Росреестре покупатель переводит свои деньги, которые он должен застройщику, на эскроу-счет. Если используются кредитные средства, то деньги переводит банк после заключения ипотечного договора.

Деньги на эскроу-счете нельзя арестовать. Если у дольщика есть долги по налогам, алиментам, невыплаченным штрафам, средства, которые лежат на эскроу-счете, не могут быть использованы для их погашения.

Эскроу-счет можно открыть в любом банке из списка, который размещен на сайте Центробанка. В этот список входят финансовые организации, отвечающие требованиям правительства. Чтобы открыть счет, покупатель квартиры обращается в банк с оформленным ДДУ.

Девелопер получает средства, которые расходуются на строительство, за счет проектного финансирования. В случае оформления ипотеки покупатель может получить кредит в том же банке, который выделяет деньги застройщику, или в любом другом. Если заемщик выберет для кредитования другую банковскую организацию, придется оплатить комиссию за перевод суммы ипотечного кредита из одного банка в другой. Но по закону комиссия за открытие счета и его ведение взыматься не будет.

После перевода банком средств на эскроу-счет заемщик начинает погашать ипотечный кредит согласно графику, приложенному к кредитному договору.

Иногда застройщики обходят необходимость использования эскроу-счетов. В таких ситуациях дольщикам предлагают использовать схему жилищно-строительного кооператива. По документам все представляется так, будто группа людей самостоятельно решила построить себе дом, для чего наняла подрядную организацию. В роли такой подрядной организации выступает застройщик. При участии в этой схеме покупатель квартиры не защищен — деньги сразу передаются застройщику. Сами объекты часто дешевле тех, которые покупают через эскроу-счета, но при замораживании строительства можно лишиться и денег, и квартиры.

Когда невыгодно покупать квартиру в строящемся доме

Тем, кто хочет купить квартиру у застройщика на стадии котлована, нужно учитывать такие моменты:

- из-за введения эскроу-счетов девелоперы подняли цены на квартиры. Это связано с тем, что они платят проценты за использование средств банка. Если в 2019 году разница между стоимостью введенных в эксплуатацию квартир и объектов на стадии котлована была около 25%, то к 2021 году она сократилась до 10–15%.

- как отмечают эксперты, покупка квартир на стадии котлована более выгодна тем дольщикам, у которых есть собственное жилье или недвижимость, где они могут бесплатно жить. В противном случае они экономят на покупке квартиры, но тратят деньги на аренду квартиры или дома для проживания. Например, если арендовать квартиру за 35 тыс. рублей в месяц, то за 3 года строительного цикла придется потратить более 1 млн рублей;

- часто люди вкладывают деньги в покупку квартир на стадии котлована, чтобы потом продать жилье в новостройке и получить прибыль. Но не всегда стоимость готового объекта будет больше суммы, которую дольщик заплатил застройщику. А при использовании денег банка можно потратить больше средств на покупку квартиры и оплату процентов по ипотеке, чем будет стоить готовый объект;

- несмотря на введение такого механизма, как эскроу-счет, в сделке есть риски. Они связаны с отсутствием защиты от затягивания сроков сдачи жилья. Дольщик может получить компенсацию за нарушение условий договора, но для этого нужно обращаться в суд.

Все ли застройщики продают квартиры на стадии котлована

Закон не определяет необходимости продавать квартиры на определенной стадии строительства. Каждый застройщик вправе сам устанавливать этап застройки, на котором он готов привлекать дольщиков и заключать с ними договор долевого участия. Поэтому не у всех девелоперов можно купить квартиру именно на стадии котлована.

Может ли застройщик сдать квартиру, которая не соответствует ДДУ

В договоре долевого участия указываются все характеристики будущей квартиры. Они прописываются на основании утвержденного проекта дома. Измениться может:

- название улицы;

- номер дома или корпуса.

Изменить существенные характеристики объекта застройщик не может — нельзя поменять количество комнат в квартире, ее этажность или планировку. Если компания пытается сдать объект, который не соответствует характеристике, приведенной в ДДУ, дольщик имеет право не принимать квартиру.

При строительстве возможны изменения, из-за которых квадратура квартиры может немного отличаться в меньшую или большую сторону. При условии, что договор предусматривает проведение взаиморасчетов при подписании акта приема-передачи:

Расторжение сделки с застройщиком

Если расторжение происходит по вине застройщика, который не способен дальше соблюдать условия заключенного договора, деньги с эскроу-счета возвращают покупателю.

Покупатель может не расторгать договор, а дождаться решения о назначении другого застройщика, который завершит начатое строительство. В таком случае сумма, размещенная на счету, будет передана новому застройщику, но после сдачи объекта.

Бывает, что у банка, который выступает в роли эскроу-агента, отзывают лицензию. В таком случае застройщик и дольщик должны заключить договор открытия эскроу-счета с другой банковской организацией. Чтобы в случае банкротства финансовой организации дольщики не лишились денег, которые лежат на эскроу-счете, деньги страхуются Агентством страхования. Но максимальная сумма, которая может быть застрахована — 10 млн рублей.

Что будет с домом, если застройщик обанкротится в момент строительства?

Это зависит от условий ДДУ и того, использовался ли эскроу-счет при его оформлении. При введении процедуры банкротства покупатели квартиры должны обратиться к конкурсному управляющему и заявить о своих требованиях:

Заявление с требованиями нужно передать в течение 2 месяцев с момента получения уведомления о том, что открыто конкурсное производство. Если дом уже построен, но застройщик еще не оформил право собственности, дольщик может подать исковое заявление в арбитражный суд. По решению суда дольщик может:

- получить право собственности;

- взыскать штраф;

- взыскать неустойку;

- компенсировать моральный вред.

Если застройщик срывает сроки сдачи объекта, дольщики могут обратиться для защиты своих прав с заявлением в Министерство строительства и жилищно-коммунального хозяйства РФ или прокуратуру. К заявлению прикладывают копию договора долевого участия строительства с условиями, которые застройщик не выполняет.

Прием квартиры по договору долевого участия в строительстве

Чтобы стать полноправным собственником квартиры, надо дождаться окончания строительства, принять объект у застройщика и оформить на него право собственности. После окончания работ:

Автор статьи

Читайте также:

- Как проверить телефон в кредите или нет

- Можно ли оформить кредит онлайн и получить средства на банковскую карту в почта банк

- Может ли банк уменьшить лимит по кредитной карте в одностороннем порядке

- Заявление на снижение ставки по ипотеке газпромбанк

- Оформление кредитных карт временно не работает сбербанк